Marktgröße und Marktanteil für expandierbaren Graphit

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

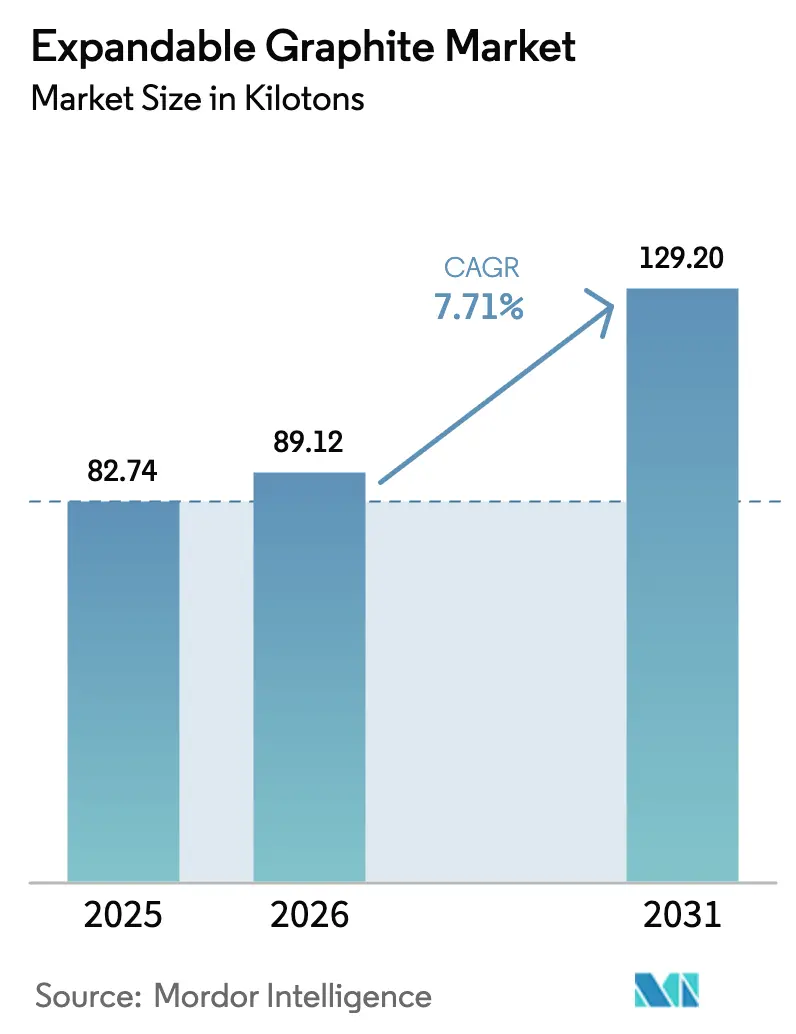

| Marktvolumen (2026) | 89.12 Kilotonn |

| Marktvolumen (2031) | 129.20 Kilotonn |

| Wachstumsrate (2026 - 2031) | 7.71% CAGR |

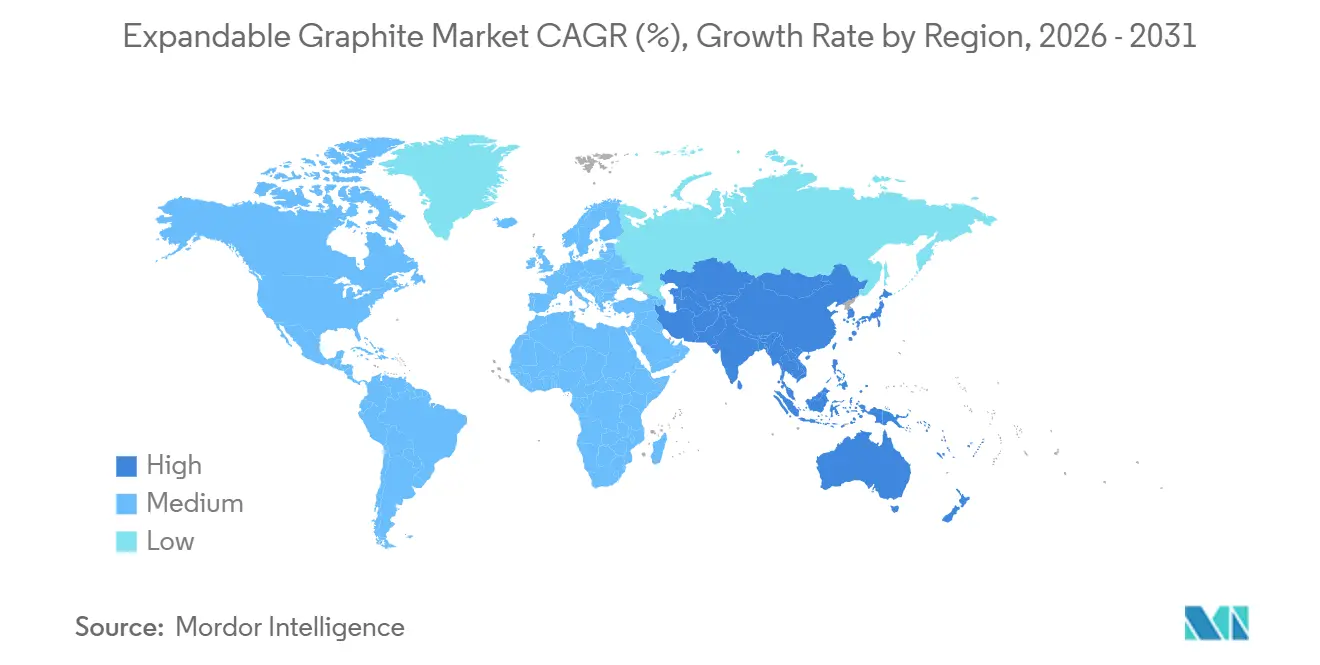

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

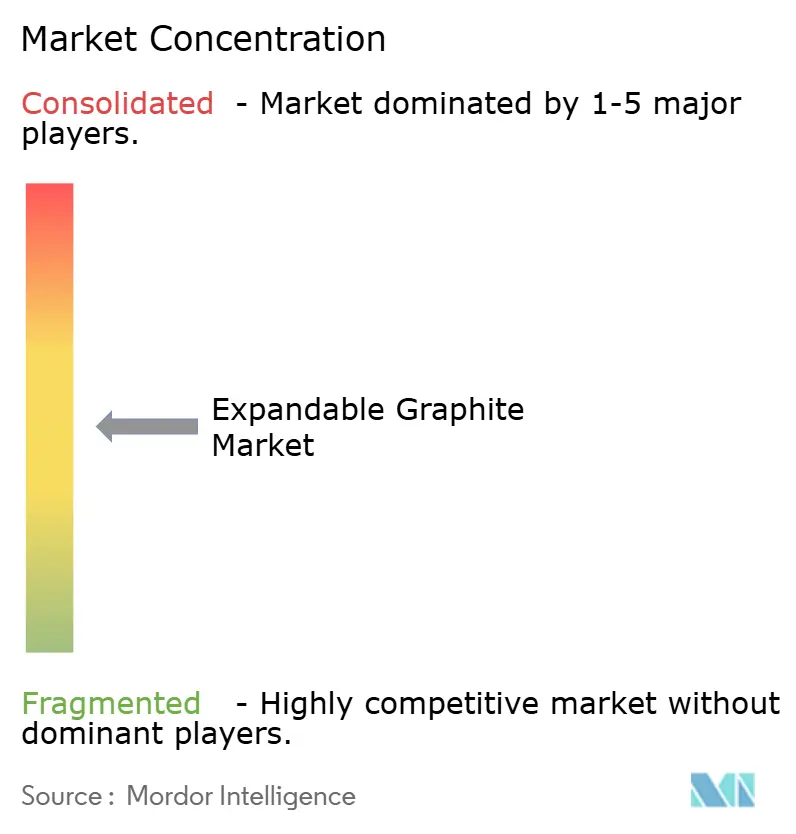

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für expandierbaren Graphit durch Mordor Intelligence

Die Marktgröße für expandierbaren Graphit soll von 82,74 Kilotonnen im Jahr 2025 auf 89,12 Kilotonnen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,71 % über den Zeitraum 2026–2031 ein Volumen von 129,20 Kilotonnen erreichen. Die robuste Nachfrage nach halogenfreien Flammschutzsystemen in Elektronikgehäusen und Hochhausbauten, verbunden mit dem steigenden Bedarf an Wärmemanagement für Batterien in Elektrofahrzeugen (EV), stützt diese Wachstumsdynamik. Regulatorische Maßnahmen wie die Beschränkung von Hexabromcyclododecan durch die Europäische Chemikalienagentur im Jahr 2024 beschleunigen die Substitution hin zu Karbonisierungsmitteln auf Basis von expandierbarem Graphit. Unterdessen hob die Internationale Energieagentur einen Anstieg der Nachfrage nach Graphit in Batteriequalität um 40 % im Jahr 2023 hervor, was den strukturellen Wandel von feuerfesten Anwendungen hin zu Energiespeicher- und Elektronikanwendungen bestätigt. Chinas Exportkontrollen für natürlichen Graphit vom Dezember 2023 verknappten die globale Rohstoffverfügbarkeit weiter und veranlassten Automobilhersteller und Batterieproduzenten, außerhalb Chinas gelegene Reinigungszentren zu finanzieren, die den Beschaffungsregeln des Inflation Reduction Act entsprechen. Zusammen stärken diese Entwicklungen den positiven Ausblick für den Markt für expandierbaren Graphit.

Wichtigste Erkenntnisse des Berichts

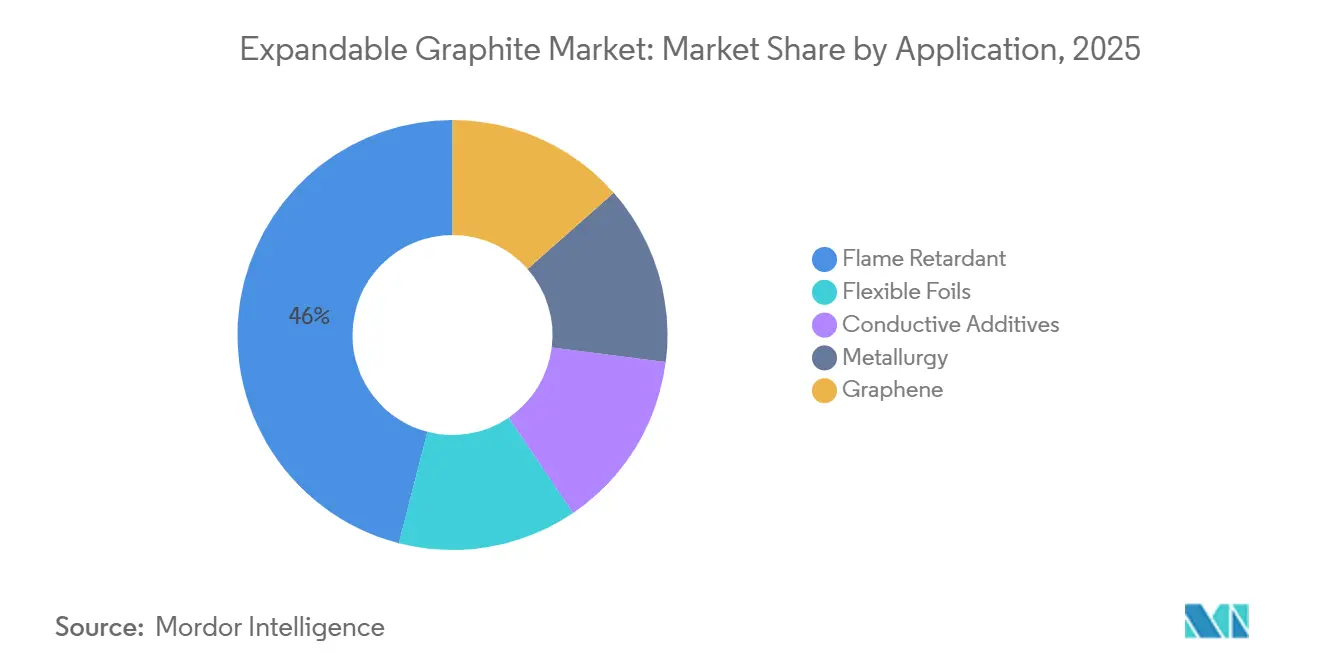

- Nach Anwendung führten Flammschutzmittel den Markt für expandierbaren Graphit mit einem Marktanteil von 45,97 % im Jahr 2025 an, und dieses Segment soll bis 2031 mit einer CAGR von 8,05 % wachsen.

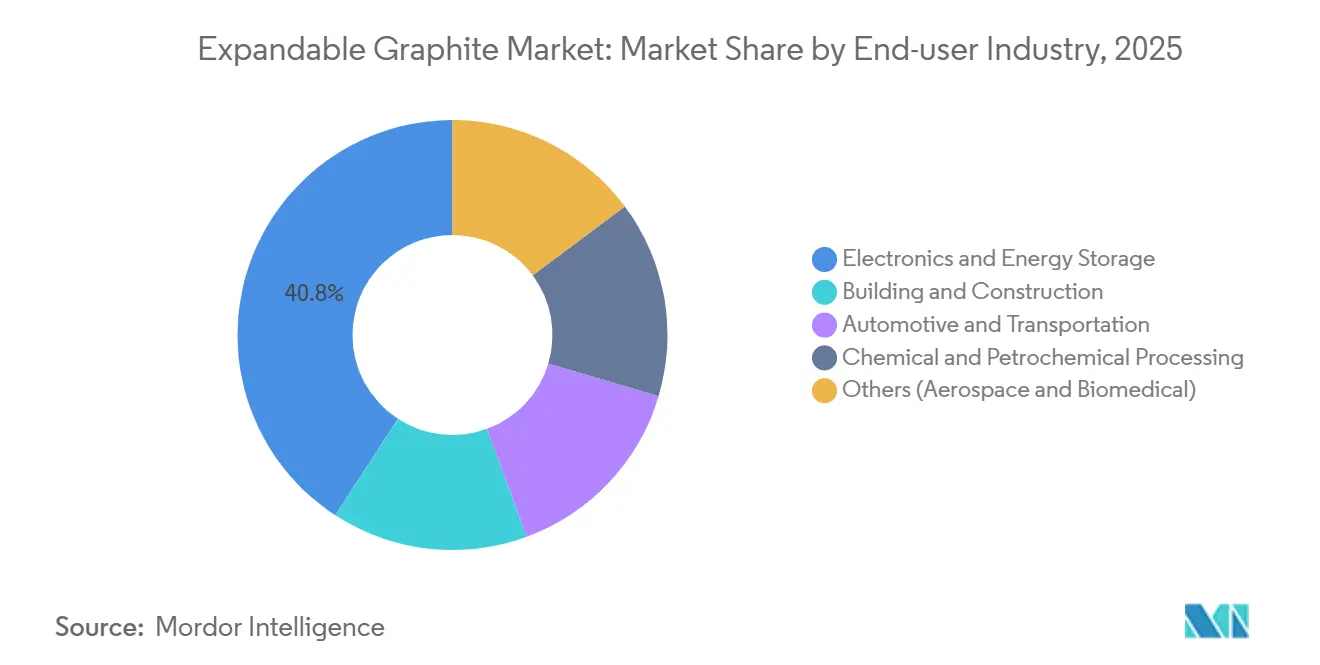

- Nach Endverbrauchsbranche entfiel auf Elektronik und Energiespeicherung im Jahr 2025 ein Anteil von 40,82 % an der Marktgröße für expandierbaren Graphit, und es wird erwartet, dass dieser Bereich bis 2031 mit einer CAGR von 8,46 % wächst.

- Nach Region erfasste der Asien-Pazifik-Raum im Jahr 2025 57,51 % des Volumens und soll von 2026 bis 2031 die schnellste regionale CAGR von 8,19 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für expandierbaren Graphit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Starker Anstieg der Akzeptanz halogenfreier Flammschutzmittel | +1.8% | Global, angeführt von der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Boom bei EV-Batterien und Wärmemanagement | +2.3% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und die EU | Langfristig (≥ 4 Jahre) |

| Verschärfung globaler Brandschutznormen | +1.2% | Global, am stärksten in der EU und ausgewählten Märkten im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach hochleitfähigen Folien in der Elektronik | +1.5% | China, Japan, Südkorea, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Intumeszierende Produkte der nächsten Generation für 3D-gedruckte Teile | +0.9% | Vereinigte Staaten, Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der Akzeptanz halogenfreier Flammschutzmittel

Regulierungsbehörden auf beiden Seiten des Atlantiks schaffen bromierte und chlorierte Additive ab. Die Europäische Chemikalienagentur schloss 2024 die REACH-Anhang-XVII-Beschränkungen für HBCDD ab und zwang Formulierer, auf intumeszierende Systeme in Polystyrolschäumen und Polyurethanbeschichtungen umzusteigen[1]Europäische Chemikalienagentur, „Anhang-XVII-Beschränkung für Hexabromcyclododecan”, echa.europa.eu. Ähnliche Impulse durch Kaliforniens Proposition-65-Liste und laufende Überprüfungen der US-Umweltschutzbehörde treiben nordamerikanische Elektronikhersteller (OEM) hin zu Qualitäten von expandierbarem Graphit, die Expansionsverhältnisse über 250 ml/g erzielen. Da die meisten REACH-Bestimmungen Mitte 2024 in Kraft traten, nimmt die Nachfrage nach synergistischen Mischungen aus expandierbarem Graphit und Ammoniumpolyphosphat nun rasch zu, insbesondere bei der Isolierung von Drähten und Kabeln sowie bei Laminaten für Leiterplatten. Deutschland und die Niederlande haben halogenierte Flammschutzmittel in der öffentlichen Infrastruktur bereits verboten, während kostensensible südeuropäische Märkte weiterhin herkömmliche Additive bevorzugen, was auf ein mehrjähriges Umstellungsfenster hindeutet.

Boom bei EV-Batterien und Wärmemanagement

EV-Batteriepakete erzeugen lokalisierte Wärmeflüsse, die Aluminium- oder Kupferverteiler nicht ohne unzumutbare Gewichtsnachteile ableiten können. Das Verdichten von expandierbarem Graphit zu flexiblen Folien erzielt Wärmeleitfähigkeiten über 300 W/m·K bei Dichten unter 1,9 g/cm³ und unterstützt dünnere Grenzflächen zwischen zylindrischen oder prismatischen Zellen[2]SGL Carbon, „SIGRAFLEX Wärmemanagementmaterialien”, sglcarbon.com. Die Internationale Energieagentur prognostiziert, dass sich die Nachfrage nach Graphit in Batteriequalität bis 2040 unter Netto-Null-Szenarien vervierfachen wird, wobei Wärmemanagementanwendungen einen wachsenden Anteil einnehmen. Automobilhersteller qualifizieren Folien aus expandierbarem Graphit für Zell-zu-Pack-Architekturen in 800-Volt-Systemen, während westliche OEMs inländische Reinigungskapazitäten finanzieren – Graphite Ones Anlage in Ohio ist ein herausragendes Beispiel –, um sich an den US-Beschaffungsanreizen auszurichten. Diese Konvergenz der Lieferketten für Batterien und Wärmemanagement positioniert den Markt für expandierbaren Graphit für ein dauerhaftes Wachstum.

Verschärfung globaler Brandschutznormen

Die Aktualisierung des International Building Code durch den International Code Council im Jahr 2024 verschärfte die Anforderungen an die Flammenausbreitung und Rauchentwicklung für Gebäude mit einer Höhe von mehr als 22,86 m und schrieb intumeszierende Beschichtungen für Stahlstützen und -türen vor. Beschichtungen mit einem Anteil von 15 %–20 % expandierbarem Graphit können die Feuerwiderstandsdauer von 60 Minuten auf 120 Minuten verdoppeln und damit die überarbeiteten Grenzwerte erfüllen, ohne die Trockenschichtdicke zu erhöhen. Die Durchsetzung ist in Singapur und Hongkong streng, in aufstrebenden südostasiatischen Städten jedoch weniger konsequent, was zu einer ungleichmäßigen kurzfristigen Akzeptanz führt. Die Bauproduktenverordnung der Europäischen Union schreibt ebenfalls CE-Kennzeichnung und harmonisierte Prüfberichte vor und begünstigt Lieferanten, die bereits über ISO-9001- und EN-13501-Daten verfügen.

Nachfrage nach hochleitfähigen Folien in der Elektronik

Die Verbreitung von 5G-Basisstationen, Edge-Servern und faltbaren Telefonen verschärft die thermischen Herausforderungen in kompakten Bauformen. Flexible Graphitfolien, die durch Interkalation, Hochtemperaturexpansion und Kalandrieren hergestellt werden, bieten eine Wärmeleitfähigkeit in der Ebene von über 400 W/m·K und können für komplexe Geometrien gestanzt werden. Japans Markt für Graphitfolien wuchs von 200 Millionen USD im Jahr 2022 auf geschätzte 400 Millionen USD bis 2030, was die starke inländische Produktion von Mobiltelefonen und Halbleitern widerspiegelt. Die Halbleiterverpackung schreibt bereits Graphitfolien zwischen Chiplets und integrierten Wärmespreizern vor, während synthetische Folien aufgrund der geringeren thermischen Ausdehnungsabweichung gegenüber Silizium Premiumpreise erzielen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Angebotsengpässe bei Großflocken-Graphit | -1.1% | Global, akut bei der Verarbeitung in Batteriequalität | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Flocken und Reagenzien | -0.8% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Strengere Abwasser- und Säureemissionsvorschriften | -0.6% | Nordamerika, EU, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Angebotsengpässe bei Großflocken-Graphit

Expandierbarer Graphit ist auf Großflocken mit +80 Mesh angewiesen, die weniger als 15 % der Naturgraphitproduktion ausmachen und Aufschläge von 30 %–50 % gegenüber feineren Qualitäten erzielen. China dominiert die Reserven in Heilongjiang und der Inneren Mongolei, doch Umweltinspektionen und Produktionsquoten begrenzten das Produktionswachstum nach 2024 auf unter 5 %. Die Vereinigten Staaten sind vollständig importabhängig und bezogen 2024 43 % ihres Angebots aus China. Neue Kapazitäten in Mosambiks Balama- und Tansanias Epanko-Projekten bieten Alternativen, doch Logistikprobleme, Hafenstaus und unregelmäßige Bahndienste erhöhen die Kosten um bis zu 15 % und schränken das Angebot für Flammschutz- und Folienproduzenten ein.

Preisvolatilität bei Flocken und Interkalationsreagenzien

Ein starker Preisrückgang bei Flockengraphit im Jahr 2023, gefolgt von einer Stabilisierung bei rund 1.100 USD pro Tonne im Jahr 2024, sorgte für Unsicherheit bei der Beschaffung. Die Interkalation verwendet Schwefel- oder Salpetersäure, Rohstoffe, deren Preise mit der Raffineriekapazität korrelieren; die asiatischen Schwefelsäurepreise stiegen Mitte 2024 nach Ausfällen in Südkorea um 20 %. Große integrierte Unternehmen, die sich eigene Säure- oder Synthesegraphitwege sichern, mindern ihr Risiko, aber die meisten mittelständischen Unternehmen absorbieren die Volatilität durch Lageranpassungen. In Ermangelung eines liquiden Terminmarkts verlassen sich Käufer von expandierbarem Graphit auf Festpreisverträge, die das Preisrisiko lediglich umverteilen, anstatt es zu beseitigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Flammschutzmittel treiben das Volumen, Folien erzielen Premiumpreise

Flammschutzverbindungen machten 45,97 % des Volumens im Jahr 2025 aus und sollen bis 2031 mit 8,05 % wachsen. Diese dominante Stellung ergibt sich aus regulatorischen Verboten bromierter Additive und der Fähigkeit von expandierbarem Graphit, Intumeszenz bei Beladungsmengen von 15 %–25 % zu erzielen und dabei problemlos UL-94-V-0-Bewertungen zu erreichen. Flexible Folienanwendungen, die zwar einen kleineren Anteil an der Marktgröße für expandierbaren Graphit ausmachen, erzielen aufgrund anspruchsvoller Reinheits- und Kalandrierspezifikationen das 3- bis 5-fache des Preises. Das Folienwachstum liegt mit rund 6,5 % zurück, profitiert jedoch von zunehmenden Einsätzen im EV-Wärmemanagement und in der Halbleiterverpackung.

Leitfähige Additive für Lithium-Ionen-Elektroden und Polymerverbundwerkstoffe sind die am schnellsten wachsende Nische, angetrieben durch die Expansion der Energiespeicherung und den Bedarf an leichten leitfähigen Füllstoffen in Elektrofahrzeugkomponenten. Metallurgische Anwendungen, einst der primäre Absatzmarkt für Naturgraphit, tragen nun einen bescheidenen Anteil bei, da Stahlhersteller auf synthetische Kohlenstoffe mit engeren Partikelgrößenverteilungen umsteigen. Die experimentelle Graphenproduktion aus expandierbarem Graphit bleibt kommerziell unreif, da die Ausbeuten unter 10 % liegen und die Lösungsmittelkosten hoch sind.

Nach Endverbrauchsbranche: Elektronik und Energiespeicherung übertreffen das Bauwesen

Elektronik und Energiespeicherung absorbierten 40,82 % der Nachfrage im Jahr 2025 und werden bis 2031 mit einer CAGR von 8,46 % wachsen – ein Trend, der in 5G-Rollouts, der Verbreitung von Batterien und der Geräteminimierung verwurzelt ist, die fortschrittliche Wärmeübergangsmaterialien erfordern. Das Bauwesen verzeichnet eine langsamere CAGR, was auf zyklische Wohnbauaktivitäten und eine ungleichmäßige Akzeptanz halogenfreier Beschichtungen außerhalb Nordeuropas zurückzuführen ist.

Automobil- und Transportanwendungen expandieren, da Euro-7-Emissionsnormen und EV-Plattformwechsel leichte Hochtemperaturdichtungslösungen priorisieren, die flexiblen Graphit einschließen. Die chemische Verarbeitung bleibt ein stabiler, aber wachstumsschwacher Endmarkt, der durch lange Ersatzzyklen in Raffinerien und petrochemischen Anlagen gekennzeichnet ist. Luft- und Raumfahrt- sowie biomedizinische Möglichkeiten sind noch im Entstehen, könnten sich jedoch beschleunigen, sobald additiv gefertigte Teile und implantierbare Geräte regulatorische Hürden überwinden.

Geografische Analyse

Der Asien-Pazifik-Raum dominierte 2025 mit 57,51 % des Volumens und soll bis 2031 mit 8,19 % wachsen, womit er seine Führungsposition im Markt für expandierbaren Graphit festigt. Das Cluster in Qingdao aus Heilong, Jinhui, Yanxin und Mingheda nutzt die Nähe zu Großflocken-Minen und ausgereifte Schwefelsäure-Lieferketten und produziert bis zu 70 % der weltweiten Produktion von expandierbarem Graphit. Chinas Exportlizenzregime vom Dezember 2023 förderte die lokale Abnahme, verschärfte das externe Angebot und veranlasste westliche Käufer zur Diversifizierung. Japan und Südkorea konzentrieren sich auf hochreine Folien; Japans Markt für Graphitfolien wird sich bis 2030 auf 400 Millionen USD verdoppeln, da die Smartphone- und Halbleiterproduktion steigt. Indiens Produktionsgebundenes Anreizprogramm fördert Tirupati Graphites Sagar-Projekt, das bis Ende 2026 auf 10.000 Tonnen pro Jahr ausgelegt ist.

Der Marktanteil Nordamerikas dürfte erheblich wachsen, da OEMs ihre Beschaffung an den Regeln des Inflation Reduction Act ausrichten. Graphite Ones 435-Millionen-USD-Verarbeitungsanlage in Ohio, die für Ende 2026 geplant ist, zielt auf 25.000 Tonnen synthetischer Anode und expandierbaren Graphit ab und nutzt ein 34 Hektar großes Gelände mit multimodaler Logistik. Obwohl Kanada Vorkommen in Quebec und Ontario untersucht, ist eine kommerzielle Förderung noch Jahre entfernt, was die kurzfristige Importabhängigkeit aufrechterhält. Mexikos Markt für Automobil-Kabelbäume veranschaulicht das Nachfragewachstum nach halogenfreien Flammschutzmitteln in der regionalen Lieferkette.

Das Marktvolumen Europas wird von Deutschland, Frankreich und dem Vereinigten Königreich angeführt. Die EU-Bauproduktenverordnung schreibt EN-13501-zertifizierte intumeszierende Beschichtungen vor und erhöht damit die Eintrittsbarrieren für Anbieter ohne akkreditierte Prüfdaten. Skandinavische Sanierungssubventionen für energieeffiziente Gebäude fördern die Akzeptanz halogenfreier Dämmstoffe, während Südeuropa preissensibel bleibt. Die osteuropäische Nachfrage steigt bei Installationen von Kabeln für erneuerbare Energien, die durch EU-Kohäsionsfonds finanziert werden.

Wettbewerbslandschaft

Der Markt für expandierbaren Graphit ist mäßig konzentriert. SGL Carbon und NeoGraf nutzen interne Synthesegraphitwege, um Engpässen bei Großflocken zu umgehen, und halten Bruttomargen aufrecht, die 5–8 Prozentpunkte über denen von Wettbewerbern liegen, die auf Handelsgrundstoffe angewiesen sind. Chinesische Unternehmen konkurrieren über den Preis; neue Abwasservorschriften und Exportlizenzen schränken jedoch ihren traditionellen Vorteil ein. Staatlich geförderte Marktteilnehmer erhöhen den Wettbewerbsdruck. Das US-Verteidigungsministerium finanzierte Machbarkeitsstudien für die inländische Interkalation im Rahmen des Defense Production Act, und Graphite Ones Komplex in Ohio veranschaulicht diesen politisch getriebenen Kapazitätsaufbau.

Marktführer in der Branche für expandierbaren Graphit

SGL Carbon

NeoGraf Solutions LLC

Nacional de Grafite

Yichang Xincheng Graphite Co., Ltd.

Qingdao Jinhui Graphite Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Das australische Bergbauunternehmen International Graphite hat sich mit Arctic Graphite und Graphite Investment Partners (GIP) zusammengetan, um in Deutschland eine hochmoderne Produktionsanlage für expandierbaren Graphit zu errichten. Die Anlage soll 2027 den Betrieb aufnehmen und voraussichtlich 3.000 Tonnen jährlich produzieren.

- Januar 2025: Evion, ein australischer Graphitproduzent, gab in Zusammenarbeit mit dem indischen Unternehmen Metachem Manufacturing die ersten Lieferungen seines expandierbaren Graphits bekannt, die für diesen Monat in Pune, Indien, geplant sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für expandierbaren Graphit als alle Qualitäten von natürlichem Flockengraphit, der chemisch interkaliert wurde, um sich bei Temperaturen über 250 °C auszudehnen, und anschließend für die nachgelagerte Verwendung in flammhemmenden Kunststoffen, flexiblen Folien, leitfähigen Additiven, Metallurgiehilfsmitteln und Graphen-Vorläufern verkauft wird.

Ausschluss aus dem Geltungsbereich: Synthetischer oder isotroper Graphit, der ausschließlich für Batterieanodenmaterial expandiert wird, ist nicht in diesem Geltungsbereich enthalten.

Segmentierungsübersicht

- Nach Anwendung

- Flammschutzmittel

- Flexible Folien

- Leitfähige Additive

- Metallurgie

- Graphen

- Nach Endverbrauchsbranche

- Bauwesen und Konstruktion

- Elektronik und Energiespeicherung

- Automobil und Transport

- Chemische und petrochemische Verarbeitung

- Sonstige (Luft- und Raumfahrt, Biomedizin)

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Minenleiter in Heilongjiang, Formulierer von flammhemmenden Verbindungen in Deutschland, Konverter für elektronische Thermofolien in Südkorea sowie Beschaffungsleiter bei nordamerikanischen Dichtungsherstellern. Ihre Erkenntnisse validierten Dosierungsraten, regionale Preisunterschiede und realistische Adoptionskurven, die Sekundärquellen allein nicht hätten liefern können.

Desk Research

Wir erstellten die Ausgangsbasis mit offenen Daten aus erstklassigen Quellen wie den chinesischen Zollexportstatistiken für Flockengraphit, den Eurostat-Handelstabellen für flammhemmende Chemikalien, den Mineral Commodity Summaries des U.S. Geological Survey sowie Aktualisierungen der Brandschutz-Bauvorschriften der EU und Chinas. 10-K-Berichte von Unternehmen, Investorenpräsentationen, über Questel abgerufene Patentfamilien sowie periodische Preisbewertungen von Asian Metal lieferten zusätzlichen Kosten- und Kapazitätskontext. Parallel dazu wurden Produktionsquoten und Lizenzdaten, die vom chinesischen Handelsministerium nach der Exportgenehmigungsregelung vom Dezember 2023 veröffentlicht wurden, ausgewertet, um eine wahrscheinliche Angebotsverknappung abzubilden.

Diese Referenzen veranschaulichen die Breite der Desk-Research-Arbeit; Dutzende weiterer öffentlicher Aufzeichnungen, Fachzeitschriften und kostenpflichtiger Datenbanken wurden gesichtet, um jeden Datenpunkt zu bestätigen.

Marktgröße & Prognose

Wir verankerten die Nachfrage, indem wir Produktions- und Handelsströme rekonstruierten (Top-down), bevor wir diese mit dem Durchsatz ausgewählter Konverter und Hochrechnungen aus durchschnittlichem Verkaufspreis x Volumen (Bottom-up) abglichen. Wesentliche Modelleingaben umfassen: a) neue Fertigstellungen von Nutzflächen, die nicht-halogenen Brandschutzvorschriften unterliegen, b) durchschnittliche Beladung mit expandierbarem Graphit pro m² Dämmplatte, c) Lieferungen von Thermofolien für Unterhaltungselektronik sowie d) Genehmigungsquoten für Exportgenehmigungen. Eine multivariate Regression verknüpft diese Treiber mit historischen Volumina, während die Szenarioanalyse Substitutions-Flammschutzmittel und Preiselastizität berücksichtigt. Datenlücken bei der Verwendung von Feinkorn-Graphit in der Metallurgie wurden durch Verhältnisanalysen gegenüber der Produktionsleistung geschlossen.

Datenvalidierung & Aktualisierungszyklus

Jeder Berichtsentwurf durchläuft dreistufige Varianzprüfungen, ein Peer-Review und die Freigabe durch leitende Mitarbeiter. Modelle werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch Ereignisse wie regulatorische Verbote oder größere Wiederinbetriebnahmen von Minen ausgelöst werden. Unmittelbar vor der Lieferung an den Kunden wird eine abschließende Überprüfung durchgeführt, um die aktuellste Einschätzung sicherzustellen.

Warum Mordors Ausgangsbasis für expandierbaren Graphit Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen Wert und Volumen vermischen, benachbarte Graphitqualitäten bündeln oder sich auf ungeprüfte Kostenaufschläge stützen.

Zu den wesentlichen Ursachen für Abweichungen zählen unterschiedliche Geltungsbereiche (einige schließen leitfähige Additive aus), Währungs- und ASP-Annahmen, der Aktualisierungsrhythmus sowie die Frage, ob Chinas Exportlizenzregelung vollständig in die Angebotsplanung für 2025 eingeflossen ist.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| 88,06 Kilotonnen (2025) | Mordor Intelligence | - |

| USD 0,29 Milliarden (2025) | Global Consultancy A | Nur Umsatz; schließt Metallurgie- und Graphen-Nischen aus |

| USD 353,19 Millionen (2024) | Trade Journal B | Verwendet gemischte expandierte + interkalierte Pulver; unklare geografische Aufteilung |

| USD 235,95 Millionen (2024) | Industry Association C | Lässt das asiatische Feinkorn-Segment aus; stützt sich auf chinesische Exportdaten aus der Zeit vor dem Verbot |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierte Geltungsbereichsdefinition, die zweigleisige Größenbestimmungslogik und die jährliche Aktualisierung eine ausgewogene Ausgangsbasis liefern, die Entscheidungsträger mit Zuversicht replizieren und prüfen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für expandierbaren Graphit?

Wie groß ist der aktuelle Markt für expandierbaren Graphit?

Welches Anwendungssegment führt die Nachfrage nach expandierbarem Graphit an?

Welches Anwendungssegment führt die Nachfrage nach expandierbarem Graphit an?

Warum dominiert der Asien-Pazifik-Raum das Angebot an expandierbarem Graphit?

Warum dominiert der Asien-Pazifik-Raum das Angebot an expandierbarem Graphit?

Wie beeinflussen EV-Trends die Verwendung von expandierbarem Graphit?

Wie beeinflussen EV-Trends die Verwendung von expandierbarem Graphit?

Welche regulatorischen Maßnahmen treiben die Akzeptanz halogenfreier Lösungen voran?

Welche regulatorischen Maßnahmen treiben die Akzeptanz halogenfreier Lösungen voran?

Seite zuletzt aktualisiert am: