Graphitmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

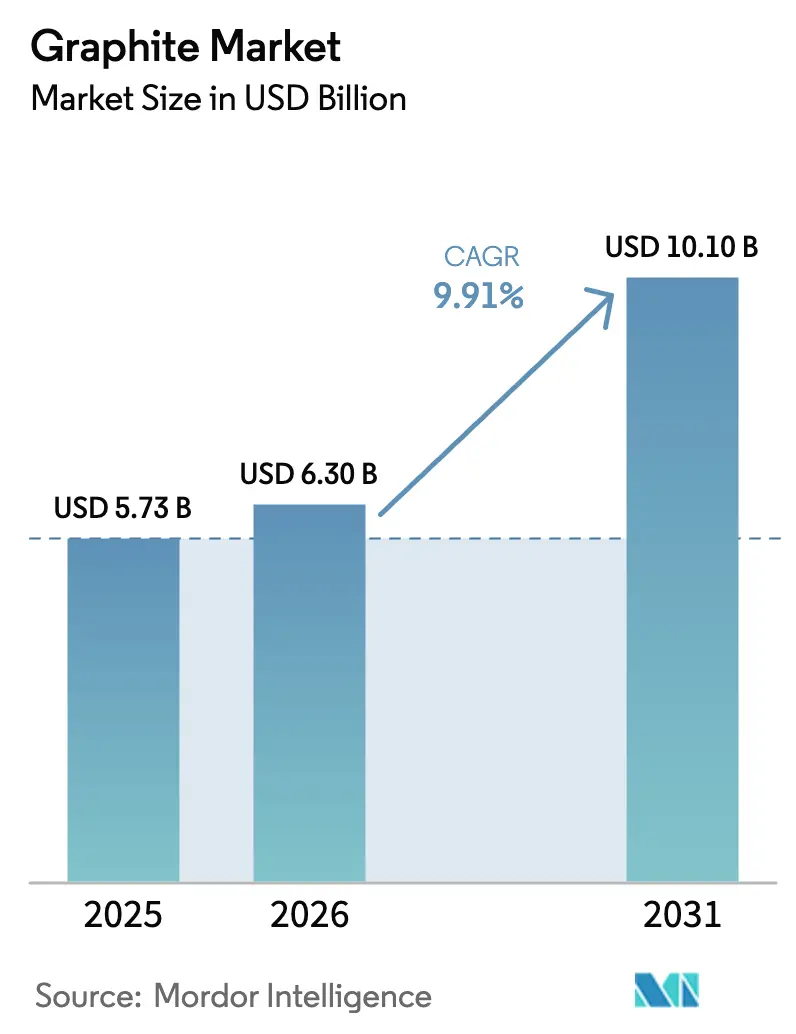

| Marktgröße (2026) | 6.30 Milliarden US-Dollar |

| Marktgröße (2031) | 10.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Graphitmarkt-Analyse von Mordor Intelligence

Die Größe des Graphitmarkts wird für 2025 auf 5,73 Milliarden USD und für 2026 auf 6,30 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 10,10 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 9,91 % von 2026 bis 2031 entspricht. Dieser Schwung wird durch Rekordinvestitionen in Lithium-Ionen-Batterie-Gigafabriken, den Wandel hin zur Elektrolichtbogenofen-Stahlherstellung (EAF) und die steigende Halbleiternachfrage nach hochreinen synthetischen Qualitäten angetrieben. Batterieanodenhersteller beschleunigten die Integration von der Mine bis zur Anode, um die Rohstoffversorgung zu sichern, während Stahlhersteller langfristige Elektrodenverträge abschlossen, um sich gegen Nadelkoks-Engpässe abzusichern. Die Umleitung der Lieferkette nach Chinas Exportlizenzregelung von 2023 löste im Jahr 2025 Kapazitätsankündigungen in Höhe von 1,8 Milliarden USD in Nordamerika und Europa aus, was eine geografische Neuausrichtung des Graphitmarkts unterstreicht. Siliziumverstärkte Anoden drohen die Graphitintensität in Premium-Elektrofahrzeugen (EVs) zu verringern, doch die Verbreitung kostensensibler Lithium-Eisenphosphat-Chemien (LFP) und das Aufkommen kohlenstoffnegativer, biobasierter synthetischer Routen halten die langfristige Nachfrage auf einem Expansionskurs.

Wichtigste Erkenntnisse des Berichts

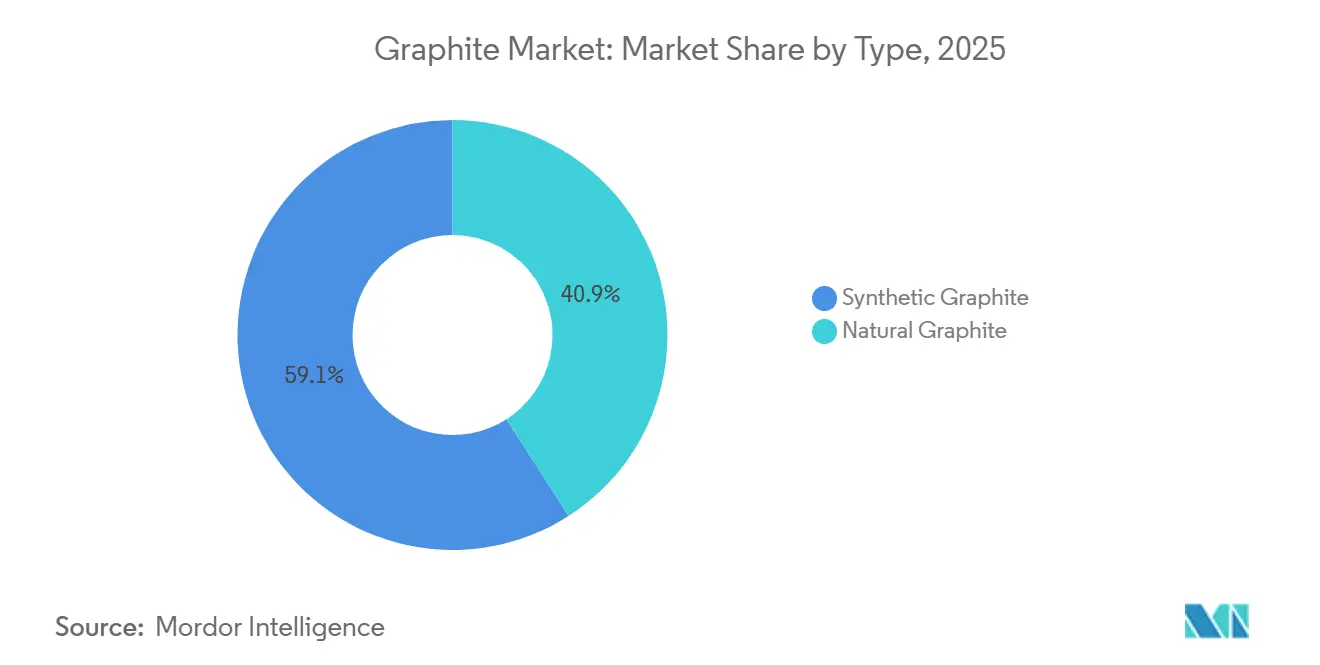

- Nach Typ führte synthetischer Graphit mit einem Marktanteil von 59,09 % im Graphitmarkt im Jahr 2025. Der Marktanteil von Naturgraphit wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 12,29 % wachsen.

- Nach Anwendung entfielen auf Batterien 40,98 % der Graphitmarktgröße im Jahr 2025, und sie entwickeln sich bis 2031 mit einer CAGR von 17,94 %.

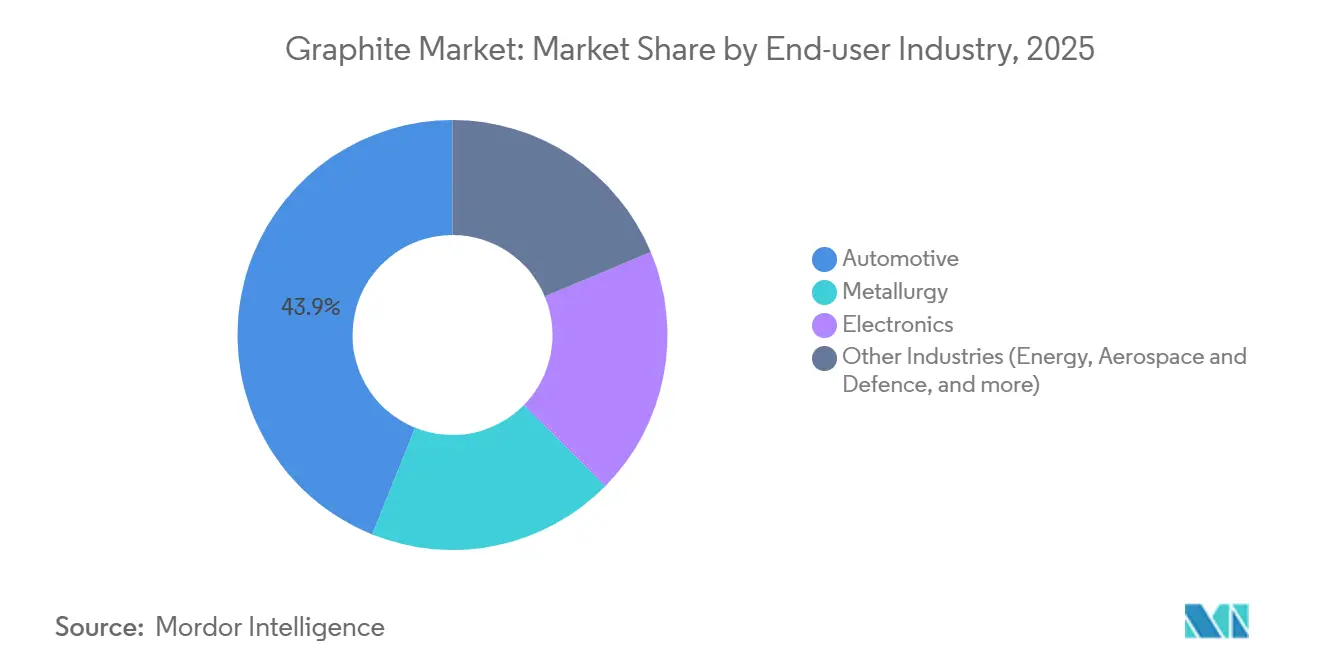

- Nach Endverbraucherbranche hielt die Automobilindustrie im Jahr 2025 einen Anteil von 43,91 % an der Graphitmarktgröße und soll bis 2031 mit einer CAGR von 16,99 % wachsen.

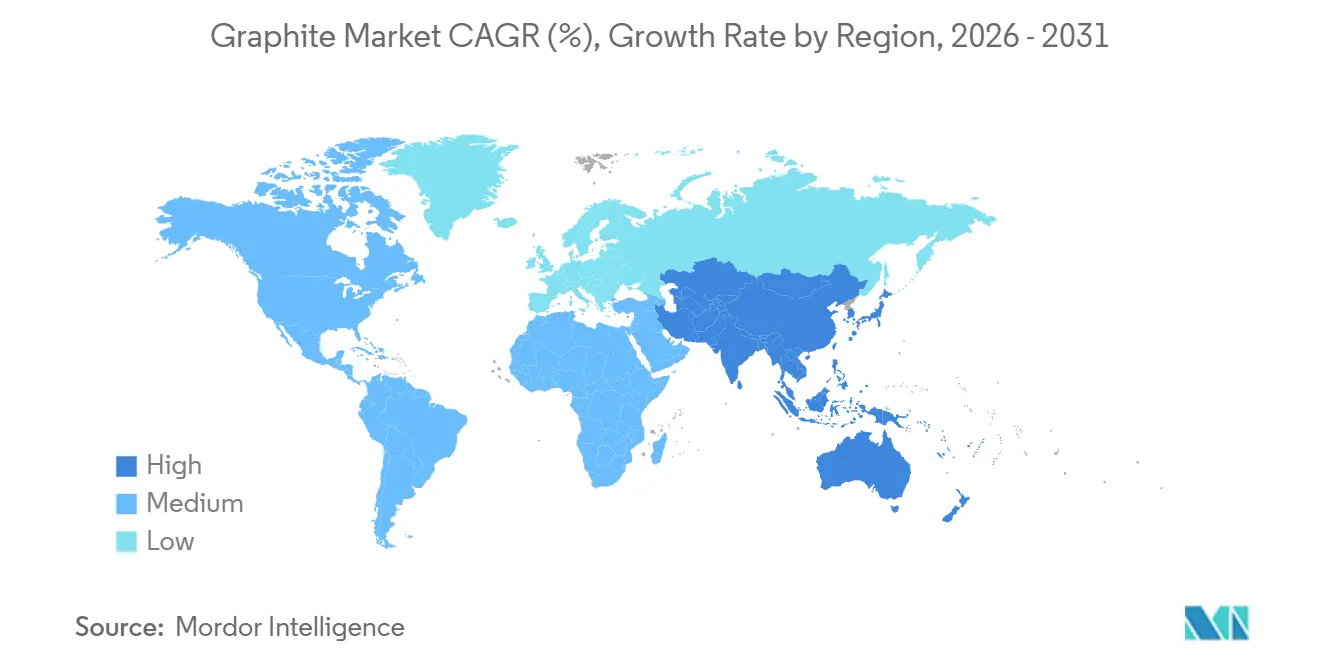

- Nach Region kontrollierte Asien-Pazifik 55,72 % des Umsatzes im Jahr 2025; für die Region wird ebenfalls ein Wachstum mit einer CAGR von 11,34 % bis 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Graphitmarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasanter Ausbau von Lithium-Ionen-Batterie-Gigafabriken | +3.80% | Global, mit Schwerpunkt Asien-Pazifik und Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau der Kapazitäten für Elektrolichtbogenofen-Stahl (EAF) | +2.10% | Asien-Pazifik, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach hochreinem synthetischen Graphit in der Halbleiterindustrie | +1.40% | Asien-Pazifik (Japan, Südkorea, Taiwan), Nordamerika | Mittelfristig (2–4 Jahre) |

| Chinas Exportlizenzregelung beschleunigt Investitionen in Kapazitäten außerhalb Chinas | +1.90% | Nordamerika, Europa, Australien | Kurzfristig (≤ 2 Jahre) |

| Aufkommen biobasierter „grüner” synthetischer Graphitrouten | +0.80% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Ausbau von Lithium-Ionen-Batterie-Gigafabriken

Die Nachfrage nach Graphit in Batteriequalität wird sich von 900.000 t im Jahr 2024 bis 2030 auf 2,7 Millionen t verdreifachen, da neue Gigafabriken jährlich rund 150 GWh Zellenkapazität hinzufügen[1]Internationale Energieagentur, "Batterie- und Mineralienausblick 2025," iea.org. BTR New Material fügte 2025 120.000 t/Jahr Anodenproduktion hinzu, um Verträge mit CATL und BYD zu sichern. Vianode nahm eine synthetische Graphitanlage mit 10.000 t/Jahr in Norwegen in Betrieb, die mit einem Eigenkapital von 150 Millionen EUR unterstützt wird und auf europäische Käufer abzielt, die eine Versorgung außerhalb Chinas suchen. In den Vereinigten Staaten erreichte Syrah Resources' Vidalia-Anlage bis Mitte 2025 eine Kapazität von 11.250 t/Jahr, nachdem sie eine Kreditgarantie des Energieministeriums in Höhe von 220 Millionen USD erhalten hatte. LFP-Chemien erhöhen die Anodenbeladung um 15 % und gleichen damit das Substitutionsrisiko durch Silizium in Hochleistungszellen aus.

Ausbau der Kapazitäten für Elektrolichtbogenofen-Stahl

EAF-Stahl wird bis 2030 jährlich 1,1 Millionen t Graphitelektroden benötigen, gegenüber 850.000 t im Jahr 2024, da Dekarbonisierungspolitiken Hochofenumrüstungen vorantreiben. HEG Limited steigerte die Kapazitätsauslastung im Geschäftsjahr 2025 auf 72 %, um Indiens infrastrukturgetriebene Stahlnachfrage zu bedienen. Graphite India fügte eine Ultrahochleistungs-Elektrodenlinie mit 20.000 t/Jahr hinzu, die auf Kunden in Südostasien und dem Nahen Osten abzielt. Deutschlands Salzgitter AG plant eine EAF-Umrüstung, die bis 2029 eine zusätzliche Elektrodennachfrage von 8.000 t/Jahr erzeugen wird. Ultrahochleistungselektroden erzielen einen Preisaufschlag von 30 %, senken jedoch den Energieverbrauch des Ofens um 15 %, was die Wirtschaftlichkeit der Stahlwerke verbessert.

Steigende Nachfrage nach hochreinem synthetischen Graphit in der Halbleiterindustrie

Fortschrittliche Chip-Verpackungen benötigen Wärmeübergangsmaterialien mit mehr als 1.500 W/m-K, eine Spezifikation, die von hochreinem synthetischen Graphit mit einer Dicke von weniger als 50 µm erfüllt wird. Tokai Carbon und Nippon Kokuen belieferten 2025 65 % dieser Nische, indem sie den Aschegehalt unter 5 ppm senkten. TSMCs Arizona-Werk verbraucht 120 t/Jahr hochreinen Graphit für CVD-Tiegel, während Intels Ohio-Komplex ab 2027 etwa 200 t/Jahr benötigen wird. SGL Carbons SIGRAFLEX-Folien eroberten 40 % des Wärmeverteiler-Segments, indem sie 500 W TDP in Stapeln unter 50 µm ableiten. Trotz eines Volumens von nur 15.000 t/Jahr schaffen Preisaufschläge von 5–8× gegenüber Batteriematerial attraktive Margen für qualifizierte Lieferanten.

Chinas Exportlizenzregelung beschleunigt Investitionen in Kapazitäten außerhalb Chinas

Pekings Exportlizenzanforderungen von 2023 froren zunächst ein Fünftel des globalen Graphithandels ein, doch die selektive Aussetzung von Genehmigungen im November 2025 löste in jenem Jahr westliche Kapazitätsankündigungen in Höhe von 1,8 Milliarden USD aus. Syrah Resources erweiterte Vidalia mit US-Bundesunterstützung, um die chinesische Verarbeitung zu umgehen. Northern Graphite startete Ontarios Bissett-Creek-Mine neu, um 25.000 t/Jahr Konzentrat an kanadische Anodenlinien zu liefern. Vianodes norwegische Anlage verspricht einen um 90 % niedrigeren CO₂-Fußabdruck und einen Kostenvorteil von 10 % gegenüber chinesischen Produzenten. Obwohl die Kontrollen die chinesischen Preise für synthetischen Graphit im ersten Quartal 2025 vorübergehend um 12 % erhöhten, mäßigte das neue westliche Angebot den Preisanstieg bis Jahresende.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nadelkoks-Rohstoffengpässe für synthetischen Graphit | -1.20% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften zu Fluorwasserstoff-Emissionen bei Reinigungslinien | -0.90% | Europa, China, Nordamerika | Mittelfristig (2–4 Jahre) |

| Substitution von Batterieanoden durch Silizium verringert die Graphitintensität pro kWh | -1.00% | Nordamerika, Europa, Premium-Elektrofahrzeugsegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nadelkoks-Rohstoffengpässe für synthetischen Graphit

Phillips 66 stellte 2024 die Produktion von Petroleum-Nadelkoks ein und vernichtete damit 180.000 t/Jahr Kapazität, was das globale Angebot um 15 % verknappt. GrafTech's Elektrodenlieferungen im ersten Quartal 2025 sanken um 22 %, da das Unternehmen Schwierigkeiten hatte, schwefelarmen Koks zu beschaffen. Spotkäufer verzeichneten im ersten Halbjahr 2025 einen Preisanstieg von 18 %, während japanische und chinesische Großunternehmen mehrjährige Steinkohlenteer-Pech-Verträge mit einem Aufschlag von 500 USD/t sicherten. Weltweit produzieren nur ein Dutzend Raffinerien Nadelkoks, der für Ultrahochleistungselektroden geeignet ist, und keine kündigte nach 2022 Erweiterungen an. Gemischte Rohstoffe reduzieren die Elektrodenlebensdauer um 10 %, was ihre Verwendung in Premium-Öfen einschränkt.

Substitution von Batterieanoden durch Silizium verringert die Graphitintensität pro kWh

Sila Nanotechnologies' Titan-Silizium-Anode, die 2025 erstmals in Mercedes-Benz EQG-Zellen eingesetzt wurde, ersetzte 20 % des Graphits und steigerte die volumetrische Energiedichte auf 800 Wh/L[2]Sila Nanotechnologies Inc., "Titan-Silizium-Leistungsübersicht," silanano.com. Group14 Technologies skalierte 2.000 t/Jahr des Silizium-Kohlenstoff-Verbundwerkstoffs SCC55, der eine Siliziumbeladung von 30 % ohne Quellungsversagen ermöglicht. IEA-Modelle zeigen, dass Siliziumgemische bis 2030 35 % der Elektrofahrzeug-Batteriekapazität erreichen und den Graphiteinsatz flottenweit von 0,9 kg/kWh auf 0,7 kg/kWh senken werden. Dennoch bleiben kostenempfindliche LFP-Packs graphitintensiv, und nur 12 % der Elektrofahrzeugmodelle von 2025 verwendeten Siliziumanoden. Die Substitution ist daher eher eine mäßigende als eine zerstörerische Kraft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von synthetischem Graphit steht vor einem Comeback des Naturgraphits

Synthetischer Graphit behielt 2025 einen Marktanteil von 59,09 % im Graphitmarkt, dank seines Reinheitsvorteils bei Batterieanoden und Ultrahochleistungselektroden. Natürliche Qualitäten werden jedoch voraussichtlich bis 2031 mit einer CAGR von 12,29 % wachsen, angetrieben durch niedrigere Kosten bei Feuerfestmaterialien, Schmierstoffen und expandierbaren Graphitprodukten. Naturkonzentrat kostete 2025 im Durchschnitt 800–1.200 USD/t gegenüber 4.500–6.500 USD/t für synthetischen Graphit in Batteriequalität, eine Spanne, die kostenorientierte Käufer begünstigt. Die Graphitmarktgröße für Naturgraphitanwendungen wird daher schneller wachsen als die für synthetischen Graphit, auch wenn letzterer höhere absolute Umsätze erzielt.

Die Produktionsstandorte divergieren. China, Japan und Südkorea beherbergen noch immer 78 % der synthetischen Kapazität, doch Nordamerika und Europa fügten 2025 60.000 t/Jahr hinzu, was die Versorgungssicherheit verbessert. Naturgraphit schöpft Stärke aus der geografischen Vielfalt in Mosambik, Tansania, Madagaskar und Brasilien, deren kombinierte Reserven 100 Millionen t übersteigen. Die energieintensive Graphitierung setzt synthetische Produzenten einem CO₂-Bepreisungsrisiko aus, während die natürliche Verarbeitung ein Fünftel des Stroms pro Tonne verbraucht und zunehmend von mit erneuerbaren Energien betriebenen Aufbereitungsanlagen profitiert.

Nach Anwendung: Batterien überholen Elektroden und Feuerfestmaterialien

Batterien absorbierten 40,98 % der Nachfrage im Jahr 2025 und werden bis 2031 mit einer robusten CAGR von 17,94 % wachsen, da die Elektrofahrzeugproduktion auf 30 Millionen Einheiten abzielt und der stationäre Speicher 500 GWh erreicht. Die Graphitmarktgröße allein für Batterien wird bis Ende des Jahrzehnts voraussichtlich 6 Milliarden USD übersteigen, was mehr als einer Verdoppelung des Niveaus von 2026 entspricht. Elektroden für EAF-Stahl werden sich ausweiten, was sowohl die Zyklizität des Stahlmarkts als auch Fortschritte bei Elektrodenwiederverwendungstechnologien widerspiegelt.

Feuerfestziegel, Gussoberflächen und Gießereianwendungen werden zunehmen, da Aluminium- und Magnesiumschmelzer graphitgebundene Auskleidungen einsetzen, die Schmelzen bei 1.800 °C standhalten. Der Fortschritt bei Schmierstoffen und Reibungsmodifikatoren wird durch die Nachfrage aus der Luft- und Raumfahrt sowie dem Schwermaschinenbau angetrieben. Wärmemanagementmaterialien werden, obwohl ein kleineres Volumensegment, aufgrund von Rechenzentrumsprozessoren und Hochleistungs-Elektrofahrzeug-Wechselrichtern, die über 300 W/cm² abführen, stark zunehmen. Insgesamt bleiben Nicht-Batterie-Anwendungen für das Marktgleichgewicht von entscheidender Bedeutung und puffern Lieferanten ab, wenn die Elektrofahrzeugverkäufe schwanken.

Nach Endverbraucherbranche: Automobilindustrie führt, Elektronik beschleunigt

Die Automobilindustrie machte 2025 43,91 % der Nachfrage aus, den größten Graphitmarktanteil unter den Endverbrauchern, und soll bis 2031 mit einer CAGR von 16,99 % wachsen, da größere 75-kWh-Batteriepakete und Siliziumkarbid-Wechselrichter zur Standardausrüstung werden. Die Elektronikbranche, die Halbleiter, Verbrauchergeräte und Rechenzentrumshardware umfasst, steht vor einem Wachstum, angetrieben durch KI-Beschleuniger, die Graphit-Wärmeverteiler benötigen, die 500 W thermische Auslegungsleistungen bewältigen können. Der Schwerpunkt des Segments liegt in Japan, Südkorea und Taiwan, die zusammen 70 % der globalen Halbleiterverpackungskapazität beherbergen und etwa 15.000 t/Jahr hochreinen synthetischen Graphit verbrauchen.

Die Metallurgie wird mit einer moderateren CAGR wachsen, da EAF-Stahl und Aluminiumschmelze expandieren, aber mit dem schneller wachsenden Automobil- und Elektronikbereich konkurrieren. Energieanwendungen, einschließlich Netzwerkspeicher, Brennstoffzellen und Kernreaktoren, werden voraussichtlich mit der Unterstützung von 200 GWh stationären Speicherzusätzen wachsen, die Graphitfilzelektroden mit 99,9 % Reinheit erfordern. Luft- und Raumfahrt sowie Verteidigung werden eine erhebliche CAGR verzeichnen, da Satelliten-Wärmekontrollpaneele und Nasenspitzen für Hyperschallfahrzeuge die Leitfähigkeit von Graphit von >1.500 W/m-K und seine Ablationsbeständigkeit nutzen. Diese Spezialqualitäten erzielen Preise, die 10–15-mal über dem Rohstoffniveau liegen, und ziehen Spezialanbieter wie SGL Carbon und Mersen in das Segment. Der kombinierte Sog aus elektrifiziertem Transport, KI-getriebenem Rechnen und erneuerbarer Energiespeicherung lenkt die Nachfrage daher auf hochreine synthetische Qualitäten und erhöht die technische Einstiegshürde für Neueinsteiger ohne Reinigungsexpertise.

Geografische Analyse

Asien-Pazifik kontrollierte 55,72 % des Umsatzes im Jahr 2025 und soll bis 2031 mit einer CAGR von 11,34 % wachsen. China nahm zwischen 2024 und 2025 1,2 Millionen t/Jahr neue synthetische Kapazität in Betrieb, um CATL und BYD zu bedienen. Japan und Südkorea machen 65 % der Produktion in Halbleiterqualität aus und exportieren 12.000 t/Jahr hochreines Material an TSMC-, Samsung- und Intel-Werke. Indiens Elektrodenhersteller steigerten die Auslastung im Geschäftsjahr 2025 auf 72 %, um das inländische EAF-Stahlwachstum zu bedienen. Die Graphitmarktgröße in Asien-Pazifik bleibt daher durch integrierte Lieferketten verankert, die Minen, Anodenwerke und nachgelagerte Gigafabriken umfassen.

Der Marktanteil Nordamerikas wird voraussichtlich wachsen, angetrieben durch Investitionen in Höhe von 1,2 Milliarden USD im Jahr 2025, die auf inländische Anodenunabhängigkeit abzielen. Syrahs Vidalia-Anlage erreichte 2025 11.250 t/Jahr und strebt bis 2028 40.000 t/Jahr an. NOVONIX sicherte sich einen Zuschuss des US-Energieministeriums in Höhe von 150 Millionen USD, um eine synthetische Anlage mit 30.000 t/Jahr in Tennessee zu bauen, die 2027 in Betrieb gehen soll. Kanadas Bissett-Creek-Mine wurde 2024 neu gestartet, um 25.000 t/Jahr Konzentrat zu liefern, und Teslas bevorstehende Monterrey-Gigafabrik in Mexiko wird bis 2027 8.000 t/Jahr Anodenmaterial benötigen. Nadelkoks-Knappheit bleibt die größte Einschränkung der Region, seit Phillips 66's Ausstieg im Jahr 2024 eine lokale Rohstoffquelle beseitigte.

Europa wird Wachstum verzeichnen, angeführt von Norwegens Vianode-Anlage, die im März 2025 150 Millionen EUR aufbrachte, um von 10.000 t/Jahr auf 50.000 t/Jahr bis 2030 zu skalieren. Schwedens Talga Group sicherte sich ein Darlehen der Europäischen Investitionsbank in Höhe von 150 Millionen EUR, um ihr Vittangi-Naturgraphitprojekt bis 2027 auf 19.500 t/Jahr auszubauen und dabei einen CO₂-Fußabdruck von 1,2 kg CO₂/kg durch Wasserkraft zu erreichen. Deutschlands SGL Carbon und Frankreichs Mersen fügten zusammen 5.000 t/Jahr Spezialgrafit-Kapazität für Halbleiter und Luft- und Raumfahrt hinzu. Der CO₂-Grenzausgleichsmechanismus der EU, der ab 2026 schrittweise eingeführt wird, verlagert die Nachfrage hin zu emissionsarmem Graphit und EAF-Stahl. Nordische Lieferanten nutzen günstige erneuerbare Energien und die Nähe zu europäischen Gigafabriken, um eine grüne Nische im Graphitmarkt zu erschließen.

Wettbewerbslandschaft

Der Graphitmarkt ist mäßig konsolidiert. Im Bereich Naturgraphit konkurrieren mehr als 40 Bergbau- und Verarbeitungsunternehmen um Verträge, wobei Syrah Resources, Northern Graphite und Talga Group zu den führenden Unternehmen gehören. Vertikale Integration ist die dominante Strategie: BTRs Kauf von Mosambik-Flockenoperationen im Jahr 2024 senkte die Rohstoffkosten um 18 %, während Vianodes Niedertemperatursynthese darauf abzielt, chinesische Produktion um 10 % zu unterbieten, sobald sie vollständig skaliert ist. Kleinere Akteure wie Mason Graphite und Triton Minerals zielen auf expandierbaren Graphit und Feuerfestnischen ab, wo Skalenvorteile weniger entscheidend sind.

Führende Unternehmen der Graphitbranche

GrafTech International

SGL Carbon

BTR New Material Group Co., Ltd.

Shanghai Shanshan Technology Co., Ltd.

Syrah Resources Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Imerys stellte SU-NERGY vor, eine industrielle Graphitlösung, die CO₂-Emissionen im Vergleich zu herkömmlichen Qualitäten um bis zu 60 % reduziert. Die Markteinführung veranschaulicht, wie Prozessinnovationen die Scope-3-Emissionsberichterstattung der Kunden direkt verbessern und gleichzeitig das Spezialwerkstoffportfolio von Imerys erweitern.

- Juli 2024: Graphit Kropfmühl ging eine Partnerschaft mit BASF ein, um Zertifikate für erneuerbare Energien für sein Werk in Hauzenberg in Deutschland zu erhalten. Die Vereinbarung senkt den CO₂-Fußabdruck des Standorts für Graphit um mindestens 25 % und ermöglicht es Kunden, die EU-Batteriepass-Anforderungen vorzeitig zu erfüllen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Analyse betrachtet den Graphitmarkt als den Wert, der aus natürlichem und synthetischem Graphit generiert wird, der in Bulk- oder verarbeiteten Formen für Batterien, Feuerfestmaterialien, Elektroden, Gießereizusätze, Schmiermittel und andere industrielle Anwendungen in allen Endverbraucherbranchen im Jahr 2025 verkauft wird.

Spezialisierte nachgelagerte Produkte wie Kohlenstofffasern, Graphen und diamantähnliche Kohlenstoffbeschichtungen sind nicht enthalten, da sich ihre Lieferketten, Preislogik und Nachfragepools wesentlich von Bulk-Graphit unterscheiden.

Segmentierungsübersicht

- Nach Typ

- Naturgraphit

- Synthetischer Graphit

- Nach Anwendung

- Elektroden

- Feuerfestmaterialien, Guss und Gießereien

- Batterien

- Schmierstoffe

- Sonstige Anwendungen (Wärmemanagementmaterialien, Reibungsprodukte und Bremsbeläge usw.)

- Nach Endverbraucherbranche

- Metallurgie

- Elektronik

- Automobilindustrie

- Sonstige Branchen (Energie, Luft- und Raumfahrt sowie Verteidigung usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Rest von Europa

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Ägypten

- Südafrika

- Rest von Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Graphitbergbauunternehmen, Anodenmaterialprozessoren, EAF-Betreiber, Batteriezellenherstellern und regionale Distributoren in der Region Asien-Pazifik, Nordamerika und Europa. Diese Gespräche klärten Reinheitsprämien, Vertragslaufzeiten und Endverwendungsaufteilungen, schlossen Datenlücken und bestätigten Annahmen aus der Desk-Recherche, bevor wir das Modell finalisierten.

Desk-Recherche

Wir haben grundlegende Nachfrage- und Handelsdaten aus erstklassigen, öffentlichen Quellen zusammengestellt, wie dem US Geological Survey (Minenproduktion), UN Comtrade (HS 2504, 3801-Ströme), der World Steel Association (EAF-Stahlmengen) und der International Energy Agency (EV-Batterieaufnahme). Unternehmens-10-Ks, über Questel abgerufene Patentanmeldungen sowie Statistiken der China Non-Metallic Minerals Industry Association lieferten zusätzlichen Kontext zu Kapazitätsverschiebungen und Technologierouten. Abonnementdatenbanken, darunter D&B Hoovers für Herstellerumsätze und Dow Jones Factiva für Preisnachrichten, halfen uns beim Abgleich von Volumina und durchschnittlichen Verkaufspreisen. Die obige Liste ist illustrativ; viele weitere offene Datensätze wurden geprüft, um Zahlen und Trends zu validieren.

Marktgröße & Prognose

Wir beginnen mit einem Top-down-Aufbau, der den scheinbaren Verbrauch durch Abgleich von Minenproduktion, synthetischer Produktion und Nettohandel rekonstruiert, gefolgt von stichprobenartigen ASP × Volumen-Prüfungen für Elektroden und Batterieanoden zur Plausibilitätsprüfung der Gesamtwerte. Zu den wichtigsten Variablen gehören EV-Batterie-Gigawattstunden-Zuwächse, EAF-Stahlanteil, Nadelkoks-Preisverschiebungen, Flocken-zu-sphärische Konversionsausbeuten und regionale Kapazitätserweiterungen. Eine multivariate Regression, ergänzt durch Szenarioanalysen für EV-Adoptionsraten, projiziert diese Treiber bis 2030. Bottom-up-Lieferantenkonsolidierungen korrigieren Anomalien auf Länderebene.

Datenvalidierung & Aktualisierungszyklus

Vor der Veröffentlichung prüfen zwei leitende Gutachter Varianz-Flags und triangulieren unsere Gesamtwerte mit unabhängigen Preisindizes; jeder Ausreißer löst eine erneute Kontaktaufnahme mit den Quellen aus. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse wie Exportbeschränkungen oder Nachfrageschocks auftreten.

Warum Mordors Graphit-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen variieren, weil Unternehmen unterschiedliche Produktmixe, Reinheitsschwellenwerte und Batterieadoptionsszenarien wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören: Einige Verlage fassen Graphitelektroden in das breitere Kohlenstoffprodukte-Universum zusammen, andere wenden aggressive EV-Durchdringungsraten an oder verwenden Listenpreise anstelle von Transaktionsdurchschnittswerten, und unterschiedliche Aktualisierungszyklen führen zu Währungsumrechnungsdrift.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 5,73 Mrd. (2025) | Mordor Intelligence | - |

| USD 15,67 Mrd. (2024) | Global Consultancy A | Enthält Kohlenstofffasern, verwendet Listenpreise |

| USD 20,85 Mrd. (2023) | Trade Journal B | Kombiniert Graphit mit feuerfesten Keramiken; ältere Wechselkurse |

Diese Vergleiche zeigen, dass Mordors klare Umfangsgrenzen, jährliche Aktualisierung und gemischte Validierungsmethoden eine transparente, reproduzierbare Basislinie liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach Graphit in Elektrofahrzeugbatterien?

Batterieanoden werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 17,94 % wachsen, da die globale Elektrofahrzeugproduktion auf 30 Millionen Einheiten abzielt.

Welche Region führt bei der Graphitproduktion und dem Graphitverbrauch?

Asien-Pazifik hält 55,72 % des Umsatzes im Jahr 2025 und bleibt damit der dominante Knotenpunkt für Angebot und Nachfrage.

Wie wird Silizium die künftige Graphitnutzung in Batterien beeinflussen?

Siliziumgemisch-Anoden könnten die Graphitintensität bis 2030 von 0,9 kg/kWh auf 0,7 kg/kWh senken, aber Graphit bleibt in kostenempfindlichen LFP-Zellen dominant.

Welche Unternehmen sind Vorreiter bei der kohlenstoffarmen Graphitproduktion?

Vianode, Talga Group und Levidian skalieren Prozesse, die die Emissionen von der Rohstoffgewinnung bis zum Werkstor um 40 %–100 % gegenüber herkömmlichen synthetischen Routen senken.

Was ist die aktuelle Marktgröße des Graphitmarkts?

Was ist die aktuelle Marktgröße des Graphitmarkts?

Seite zuletzt aktualisiert am: