Graphen-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

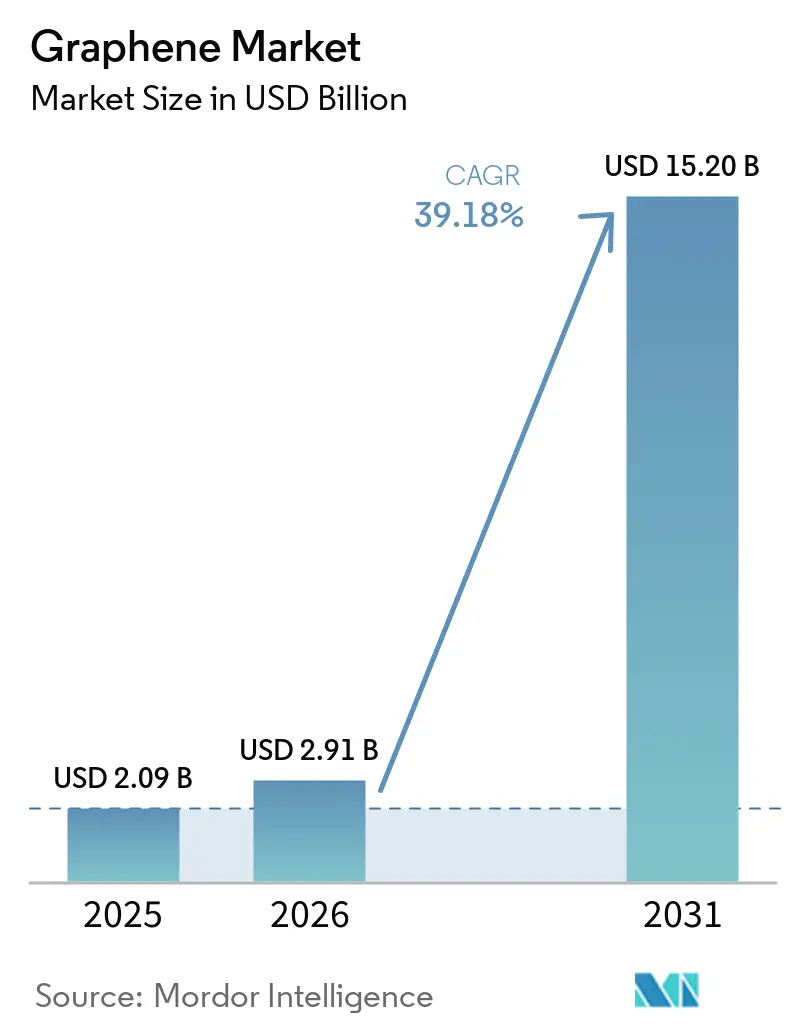

| Marktgröße (2026) | 2.91 Milliarden US-Dollar |

| Marktgröße (2031) | 15.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 39.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Graphen-Marktanalyse von Mordor Intelligence

Die Graphen-Marktgröße wurde im Jahr 2025 auf USD 2,09 Milliarden geschätzt und soll von USD 2,91 Milliarden im Jahr 2026 auf USD 15,20 Milliarden bis 2031 wachsen, bei einer CAGR von 39,18 % während des Prognosezeitraums (2026–2031). Die Nachfragedynamik ist am stärksten dort, wo Gewichts-, Wärme- oder elektrochemische Grenzen die bestehenden Materialien einschränken, insbesondere bei Luft- und Raumfahrtverbundwerkstoffen, netzgekoppelten Batterien und Halbleitern unterhalb von 3 nm. Staatliche Finanzierungen verstärken diesen Sog: Die Vereinigten Staaten stellten 2025 USD 140 Millionen für die Herstellung graphenverstärkter Anoden bereit, während die Europäische Kommission weiterhin Pilotlinien subventioniert, die das Skalierungsrisiko für kleine und mittelgroße Hersteller verringern. Die Kostenparität gegenüber Kohlenstoffnanoröhren bleibt in weiter Ferne, doch Chinas vertikal integrierte Cluster verringern den Abstand um 40 % gegenüber westlichen Äquivalenten und beschleunigen die Kommodifizierung bei Polymer-Masterbatches und Korrosionsschutzbeschichtungen. Die Patentanmeldungen stiegen 2025 im Jahresvergleich um 34 %, konzentriert auf elektromagnetische Abschirmschäume für 5G und flexible Elektronik, was darauf hindeutet, dass die Intensität des geistigen Eigentums und nicht das reine Volumen die Gewinner bis 2031 differenzieren wird.

Wichtigste Erkenntnisse des Berichts

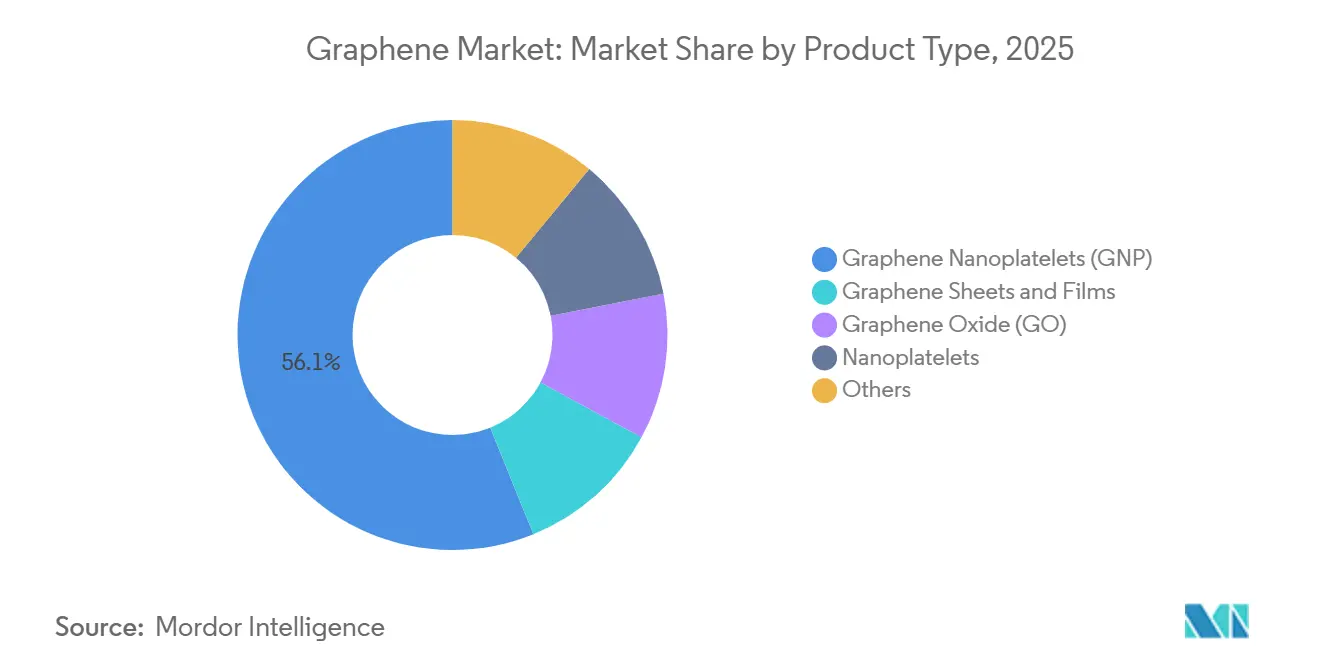

- Nach Produkttyp hielten Graphen-Nanoplättchen im Jahr 2025 einen Marktanteil von 56,14 % am Graphen-Markt; Graphen-Nanoplättchen werden voraussichtlich bis 2031 mit einer CAGR von 44,63 % wachsen.

- Nach Anwendung wird für Energiespeicherung und -gewinnung bis 2031 eine CAGR von 46,20 % prognostiziert, während Verbundwerkstoffe mit 35,14 % der Graphen-Marktgröße im Jahr 2025 führend waren.

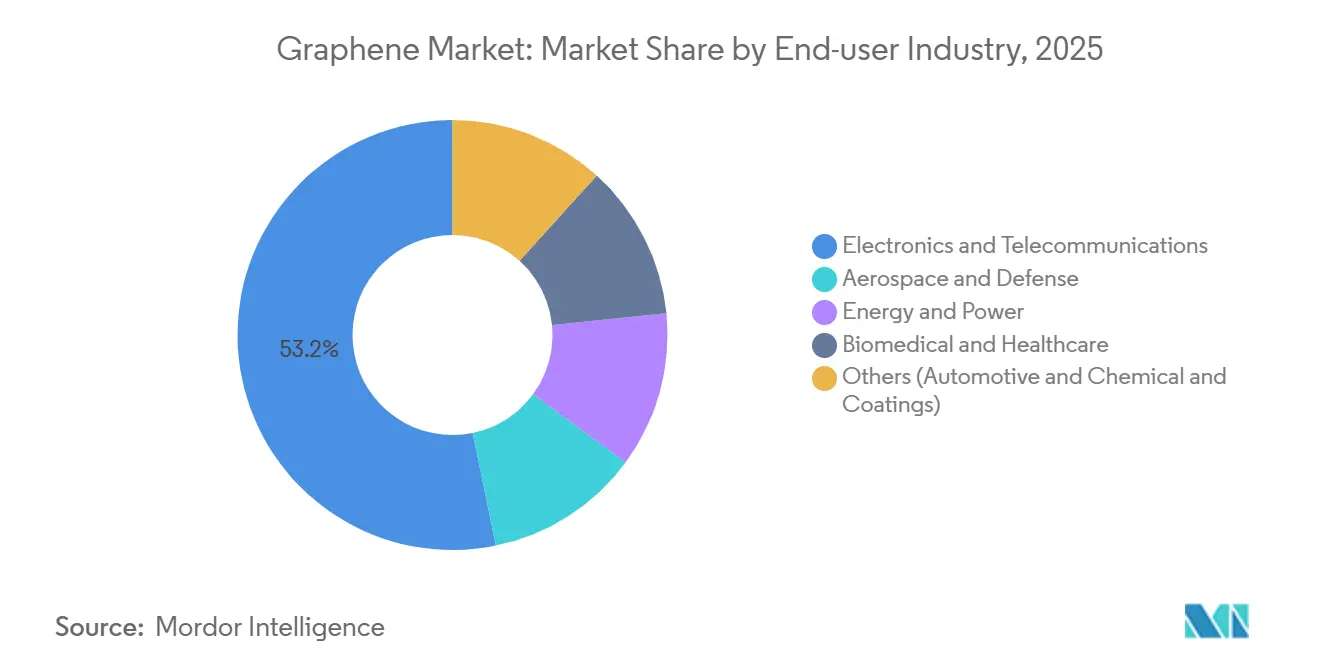

- Nach Endverbraucherbranche entfielen auf Elektronik und Telekommunikation im Jahr 2025 53,21 % des Umsatzes; Biomedizin und Gesundheitswesen verzeichnen bis 2031 eine CAGR von 46,07 %.

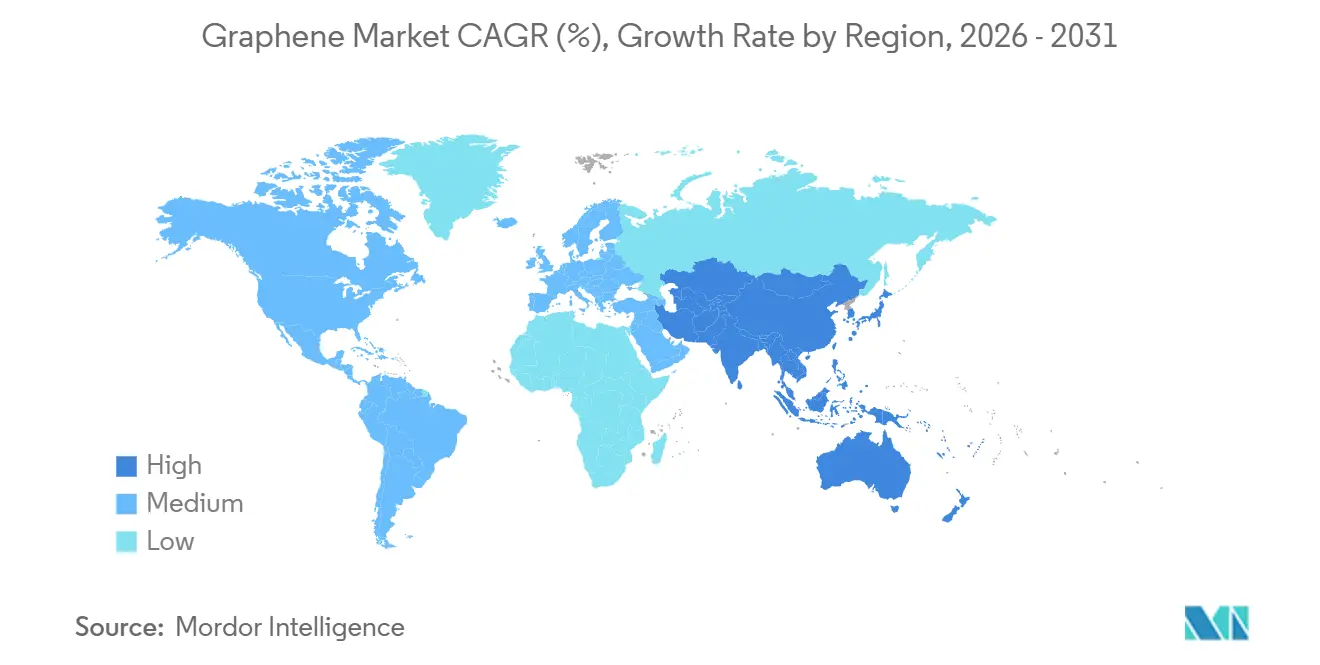

- Nach Geografie erwirtschaftete Asien-Pazifik 45,23 % des Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 45,69 % wachsen und damit den größten regionalen Graphen-Marktanteil halten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Graphen-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einsatz von Graphen-Verbundwerkstoffen in der Luft- und Raumfahrt | +6.2% | Nordamerika und Europa, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Graphen-Korrosionsschutzbeschichtungen bei der Meerwasserentsalzung | +4.8% | Naher Osten, Nordafrika, Küstenregionen im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Nachrüstung von Energiespeichern mit Graphen-Anoden | +9.1% | Global, am stärksten im Asien-Pazifik-Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integration in Elektronik und Halbleiter | +10.3% | Taiwan, Südkorea, China; Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Elektromagnetische Abschirmschäume für die 5G-Infrastruktur | +5.4% | China, Südkorea, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung von Graphen in der Luft- und Raumfahrtindustrie

Flugzeughersteller betten Graphen-Nanoplättchen in Kohlefaser-Prepregs ein, um strukturelle Gewichtsreduzierungen von 15–20 % zu erzielen – ein Schwellenwert, der notwendig ist, um gegenüber älteren Großraumflugzeugflotten eine Verbesserung des Kraftstoffverbrauchs um 25 % zu erreichen[1]Boeing, "777X Materialspezifikationen," boeing.com. Boeings Lieferantendokumente von 2025 schreiben Graphen-Verbundwerkstoffe für die Sekundärstrukturen der 777X vor und verweisen auf eine Blitzschutzableitung, die Aluminium-Wabenstrukturen um 40 % übertrifft. Airbus erprobt Graphenoxid-Oberflächenbeschichtungen an A350-Steuerpanelen, um galvanische Korrosion in feuchten Küstenklimata einzudämmen – ein anhaltender Wartungstreiber für Langstreckenoperatoren. Verteidigungsaufträge verstärken diesen Trend: Das Forschungslabor der US-Luftwaffe vergab 2025 USD 18 Millionen für die Entwicklung radarabsorbierender Graphen-Laminate, die die X-Band-Signatur von Prototypen der sechsten Kampfflugzeuggeneration reduzieren. Qualifizierungszyklen dauern jedoch im Durchschnitt 18–24 Monate gemäß AS9100-Protokollen, was die Umsatzrealisierung für kleinere Lieferanten verzögert und Premiumpreise aufrechterhält.

Ausweitung der Energiespeicheranwendungen unter Nutzung von Graphen

Versorgungsunternehmen rüsten zwischen 2018 und 2022 installierte Lithium-Ionen-Anlagen mit graphenverstärkten Anoden nach, die die Ladeaufnahme um 35 % erhöhen und lukrative Frequenzregelungsdienste in deregulierten Strommärkten ermöglichen. Ein im März 2025 von NanoXplore abgeschlossener Liefervertrag über USD 42 Millionen umfasst 500 MWh solcher Nachrüstungen in fünf US-Bundesstaaten – die bislang größte kommerzielle Implementierung. Smartphone-Hersteller verfolgen parallele Fortschritte: Graphen-Superkondensatoren in Kombination mit 100-Watt-Ladegeräten eliminieren das Risiko eines thermischen Durchgehens bei Raumtemperatur – eine Funktion, die Samsung in den Flaggschiff-Modellen 2026 kommerzialisieren will. Längerfristige Forschung des DOE-Konsortiums Battery500 zielt auf Zellen mit 500 Wh/kg ab, dem Doppelten der aktuellen Benchmarks, und positioniert Graphen als wichtige Brücke zu Post-Lithium-Chemien.

Wachsende Nachfrage in Elektronik und Halbleitern

Halbleiter-Roadmaps unterhalb von 3 nm sind auf Graphen-Verbindungsleitungen und Wärmeverteiler angewiesen, um Widerstands- und Wärmeengpässe zu überwinden, die Kupfer- und Polymergrenzflächen nicht mehr bewältigen können. TSMCs Testchips von 2025 verzeichneten eine Reduzierung der Signalverzögerung um 18 % und einen Rückgang der Sperrschichttemperatur um 12 °C durch den Einsatz von Graphen-Leitungen, was die Gerätezuverlässigkeit verlängert und gleichzeitig den Taktspielraum erhält. Intel validiert Graphen-Wärmematerialien für die Chiplet-Verpackung, bei der Polymerpolster Hotspots erzeugen, die die Rechendichte drosseln. Im Displaybereich hat LG Display USD 200 Millionen zugesagt, um Graphen-Transparentleiter für faltbare OLEDs zu skalieren, und prognostiziert bis 2027 Kosteneinsparungen von 30 % gegenüber Indiumzinnoxid. Mit der Reifung heterogener Integration und dreidimensionaler Stapelung bietet das Einzelatomprofil von Graphen einen elektromigrationsfreien Weg, der mit den Ambitionen jenseits des Mooreschen Gesetzes übereinstimmt.

Kommerzialisierung von Graphen-Elektromagnetischen-Abschirmschäumen für die 5G-Infrastruktur

Millimeterwellen-5G-Basisstationen (24–39 GHz) erfordern eine leichte und dennoch wirksame Abschirmung; Graphen-Schäume liefern eine Dämpfung von 60–80 dB bei einem Zehntel des Gewichts von Aluminiumgehäusen. Ericsson integrierte solche Schäume in Massive-MIMO-Anlagen des Jahres 2025, wodurch die Turmlasten um 25 % reduziert und die Standortvorbereitungskosten gesenkt wurden. China Mobile installierte 2025 in Shanghai und Shenzhen über 100.000 graphengeschirmte Kleinstzellen – die weltweit größte urbane Verdichtungsmaßnahme. Die Konformität mit IEC-61000-4-3 erfordert keine zusätzlichen Tests und beschleunigt die Markteinführungszeit; beschleunigte Alterungsstudien zeigen jedoch nach 5.000 Stunden simulierter Sonneneinstrahlung einen Abschirmungsrückgang von 15 %, was Garantiebedenken über eine Servicelebensdauer von 10 Jahren aufwirft.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten | -8.7% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit von Substituten | -3.2% | Global, Materialpräferenz variiert regional | Mittelfristig (2–4 Jahre) |

| Nanotoxikologie und regulatorische Unsicherheit | -5.1% | Nordamerika und Europa, aufkommend im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten

Durch chemische Gasphasenabscheidung hergestellte Folien kosten USD 200–500/kg, verglichen mit USD 10–20 für Kohlenstoffnanoröhren und USD 2–5 für Ruß, was viele Hochvolumenanwendungen finanziell unerreichbar macht[2]Nature Materials, "Wirtschaftliche Bewertung von Graphen-Produktionsrouten," nature.com. Die Flüssigphasenexfoliation, das Standardverfahren für Nanoplättchen, verbraucht allein bei der Lösungsmittelrückgewinnung 40–60 kWh/kg, was bei Industrietarifen USD 80–120 an Energiekosten hinzufügt. Die Ergebnisse von First Graphene aus dem Jahr 2025 zeigten durchschnittliche Bruttomargen von 38 % gegenüber 55–65 % bei Spezialchemikalien, was Reinvestitionen in Kapazitäten einschränkt. Die Skalierung bietet nur teilweise Entlastung – eine Verdoppelung des Durchsatzes senkt die Kosten pro Kilogramm lediglich um 12–15 % – weit unter den Lernkurvenpräzedenzfällen, die durch Lithium-Ionen oder Photovoltaik gesetzt wurden. Anlagenlieferanten, die mit unsicherer Nachfragesichtbarkeit konfrontiert sind, halten Lieferzeiten von 18–24 Monaten für Reaktoren mit mehr als 500 Jahrestonnen aufrecht, was die angebotsseitige Elastizität verzögert.

Verfügbarkeit von Substituten

Hochleistungspolymere, Kohlenstoffnanoröhren und Bornitrid-Nanoplättchen erfüllen viele Leitfähigkeits- und mechanische Benchmarks zu niedrigeren Preisen und verringern die unmittelbare Attraktivität von Graphen in Massensegmenten. Automobilreifenhersteller setzen beispielsweise weiterhin auf Silica-Silan-Kupplungsmittel zur Reduzierung des Rollwiderstands, was die Graphen-Akzeptanz begrenzt, bis gemeinsam entwickelte Kohlenstoffschwarz-Hybride ihre Skalierbarkeit beweisen. Bei Wärmeübergangsschichten dominieren Graphitfolien nach wie vor die Leistungselektronik von Elektrofahrzeugen aufgrund ausgereifter Lieferketten, trotz geringerer langfristiger Zyklusstabilität. Solange Preisunterschiede bestehen, werden Endverbraucher die inkrementelle Leistung von Graphen gegen bekannte Verarbeitungskosten abwägen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Graphen-Nanoplättchen dominieren aufgrund der Verarbeitungskompatibilität

Graphen-Nanoplättchen erzielten 2025 einen Umsatzanteil von 56,14 % und spiegeln ihre nahtlose Integration in Doppelschneckenextruder und Dreiwalzwerke wider, die Polymercompoundeuren seit Langem vertraut sind. Diese Dominanz verankert die Graphen-Marktgröße auf Produktebene, wobei die prognostizierte Durchdringung bis 2031 mit einer CAGR von 44,63 % zunimmt, da die Stückpreise in China unter USD 80/kg sinken. Bei 1–3 Gew.-% dispergierte Nanoplättchen erhöhen den Zugmodul um bis zu 300 %, was Automobilherstellern ermöglicht, die Masse von Unterbodenverkleidungen um 12–15 % zu reduzieren und gleichzeitig die Crashnormen 2027 zu erfüllen. Sixth Element (Changzhou) verzeichnete 2025 Nanoplättchen-Umsätze von USD 85 Millionen, ein Anstieg von 62 % im Jahresvergleich, was Chinas Kostenvorteil auf dem Graphen-Markt unterstreicht. Funktionalisierte Derivate erweitern den Nutzen: Von Perpetuus eingeführte carboxylierte Varianten stärken Epoxidharze um 35 % und reduzieren die Delamination in Luft- und Raumfahrt-Wabenkernen.

Filme und Folien bleiben eine Premiumnische mit Preisen von USD 800–1.200/m², doch ihre optische Klarheit (98 %) und Leitfähigkeit (mehr als 10^6 S/m) ziehen Hersteller faltbarer Displays an. LG Display erwartet bis 2027 eine Verarbeitung von 100.000 m² pro Jahr, ausreichend für 50 Millionen 7-Zoll-Bildschirme, und positioniert Transparentleiter als ein Teilsegment des Graphen-Markts im zehnstelligen Bereich. Oxidflocken, obwohl mit einem kleineren Anteil, verankern biomedizinische Innovationen, bei denen die kovalente Bindung mit Antikörpern die femtomolare Biosensor-Empfindlichkeit unterstützt. Quantenpunkte und Aerogele verbleiben in der Forschung und Entwicklung, aber die Förderfinanzierung konzentriert sich auf photokatalytische Wasserstoffproduktion und Gigahertz-Wellenabsorption, um sich gegen künftige Verschiebungen im Wertschöpfungspool abzusichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Energiespeicherung steigt stark an, da Netznachrüstungen sich beschleunigen

Verbundwerkstoffe erwirtschafteten 2025 einen Anwendungsumsatzanteil von 35,14 % und spiegeln die ausgereifte Akzeptanz in Sportartikeln, Fahrzeuginnenräumen und Luft- und Raumfahrtverkleidungen wider. Energiespeicherung und -gewinnung sind jedoch die am schnellsten wachsenden Bereiche mit einer CAGR von 46,20 %, die ihren Graphen-Marktanteil bis 2031 erhöhen wird. Graphenverstärkte Anoden erhöhen die Ladeaufnahme um 30–40 % und ermöglichen 15-minütiges Schnellladen ohne dendritisches Versagen – ein Imperativ für Elektrofahrzeugarchitekturen, die auf eine Reichweite von 1.000 km abzielen. Teslas Lieferantenforum 2025 präsentierte 4680-Zellen, die bei Zugabe von Graphen-Additiven voraussichtlich 2.000 Zyklen überstehen, gegenüber 1.500 bei Basischemien. Superkondensatoren mit Graphen-Aerogelen liefern 150 Wh/kg bei Entladung im Sekundenbruchteil und überbrücken die Leistungs-Energie-Lücke für regeneratives Bremsen und Netzfrequenzregelung.

Die Expansion gedruckter und flexibler Elektronik wird durch Graphen-Tinten vorangetrieben, die Silber in RFID-Antennen zu einem Drittel der Kosten ersetzen und gleichzeitig die 12-Meter-Lesereichweite verdoppeln. Biomedizinische Anwendungen, obwohl kleiner, erzielen Premiumbewertungen: Grapheneas Series-C-Finanzierung über USD 25 Millionen im August 2025 finanziert Point-of-Care-Krebsbiomarkersensoren, die femtomolare DNA-Konzentrationen nachweisen. Beschichtungen und Farben, angeführt von Korrosionsschutzschichten für Entsalzungsanlagen, nutzen die Chloridundurchlässigkeit von Graphen; Pilotlinien in Ras Al-Khair berichteten nach 24 Monaten von einem Rückgang der Korrosionsrate um 70 %, was die saudischen Behörden dazu veranlasste, vier weitere Anlagen nachzurüsten.

Nach Endverbraucherbranche: Biomedizin übertrifft Elektronik beim Wachstumstempo

Elektronik und Telekommunikation machten 2025 53,21 % des Umsatzes aus, gestützt durch Halbleiter-Wärmeverteiler und 5G-Elektromagnetische-Abschirmschäume. Die Akzeptanz wird anhalten, da 2-nm-Knoten die Serienproduktion erreichen, doch Biomedizin und Gesundheitswesen werden mit einer CAGR von 46,07 % die höchste Wachstumsrate verzeichnen, was regulatorischen Rückenwind für nicht-invasive Diagnostik widerspiegelt. Graphenoxid-Biosensoren erreichen Nachweisschwellen, die mit konventionellen elektrochemischen Plattformen nicht erreichbar sind, und ermöglichen eine frühere Krebsintervention und Überwachung chronischer Erkrankungen. Siemens Healthineers erprobt Graphen-Glukosemonitore ohne Fingerstich-Kalibrierung und zielt auf eine globale Diabetikerpopulation von mehr als 537 Millionen Erwachsenen ab.

Luft- und Raumfahrt sowie Verteidigung, obwohl kleiner, erzielen mit USD 1.800/kg für AS9100-zertifizierte Nanoplättchen den höchsten durchschnittlichen Verkaufspreis, dank 18–24-monatiger Qualifizierungshürden, die Lieferantennischen festigen. Energie und Strom beschleunigen sich auf der Grundlage von Netzbatterienachrüstungen und Verträgen zur Verlängerung der Elektrofahrzeugbatterielebensdauer, wie NanoXplores nordamerikanisches Abkommen über 500 MWh an 12 Standorten. Automobilverbundwerkstoffe und Katalysatorsubstrate runden den Segmentmix ab und wachsen mit einer CAGR von 37 %, da Fahrzeughersteller gleichzeitig Massenreduzierung und Emissionskonformität gemäß den Vorschriften von 2027 anstreben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik verankerte 45,23 % des Umsatzes im Jahr 2025 und ist auf dem Weg zu einer CAGR von 45,69 % bis 2031, womit es der größte regionale Knotenpunkt des Graphen-Markts bleibt. Chinas Integration von der Rohstoffgewinnung bis zum Endprodukt – vom Naturgraphitabbau in Heilongjiang bis zur 3.000-Jahrestonnen-Nanoplättchendispersion in Changzhou – senkt die Lieferkosten auf USD 60–80/kg, die Hälfte des europäischen Durchschnitts, und katalysiert die Kommodifizierung beim Polymercompoundieren und bei Batterieadditiven. Taiwans TSMC validierte Graphen-Verbindungsleitungen, die die Signalverzögerung in 2-nm-Testchips um 18 % reduzieren, und demonstrierte damit den Halbleiterbedarf, der regionale Investitionen verankert. Indien stellte 2025 INR 500 Crore (USD 60 Millionen) für eine nationale Graphen-Mission bereit, die sich auf Wasseraufbereitungsmembranen konzentriert, was die politische Ausrichtung auf klimaanpassungsbezogene Infrastruktur verdeutlicht.

Der Umsatz Nordamerikas wird durch DOE-finanzierte Anodenlinien und die Nachfrage nach Luft- und Raumfahrtverbundwerkstoffen gestützt. Das parteiübergreifende Infrastrukturgesetz weist USD 140 Millionen für die graphenverstärkte Lithium-Ionen-Fertigung zu und schafft einen geschützten Korridor für inländische Zellhersteller. NanoXplores Erweiterung in Montreal auf 4.000 Jahrestonnen im dritten Quartal 2025 senkt die Logistikkosten innerhalb eines 800-km-Lieferradius für Elektrofahrzeugbatterien, während Kanadas Strategischer Innovationsfonds CAD 30 Millionen (USD 22 Millionen) in Grafoids biomedizinisches Graphenoxid-Pilotprojekt injizierte, was Ottawas Ausrichtung auf hochmargige Gesundheitsnischen signalisiert. Mexiko gewinnt als Zentrum für gedruckte Elektronik an Bedeutung und beherbergt Vorbecks 2-Millionen-m²-Tintenwerk, das grenzüberschreitende Automobilkunden bedient.

Der europäische Umsatz im Jahr 2025 wurde mit Dynamik bei Luft- und Raumfahrtverbundwerkstoffen und Entsalzungsbeschichtungen aufrechterhalten, unterstützt durch das EUR 1 Milliarde umfassende Förderpaket der Graphen-Flaggschiffinitiative. Versarien's britische Pilotlinien, gestützt durch EUR 8 Millionen aus Flaggschiffmitteln, zielen auf Airbus-A350-Steuerflächen-Harze ab, um galvanische Korrosion einzudämmen. Das Fraunhofer-Institut in Deutschland entwickelt gemeinsam Graphen-Wärmeübergangsschichten, die eine Reduzierung der Wechselrichter-Sperrschichttemperatur um 20 % bei batterieelektrischen Fahrzeugen versprechen und auf eine verlängerte Antriebsstrangdauerhaftigkeit abzielen. Die REACH-Vorregistrierung löste einen Ausleseprozess im mittleren Marktsegment aus, der 15 Marktaustritte oder Konsolidierungen veranlasste und die regionale Graphen-Marktgröße in Richtung höherer Konzentration verschob. Südamerika und der Nahe Osten hinken hinterher, signalisieren jedoch anwendungsspezifisches Interesse: Saudi-Arabiens Entsalzungsanlagen verzeichneten durch Graphen-Beschichtungen Korrosionsreduzierungen von 70 %, und das Institut im brasilianischen Bundesstaat Minas Gerais erprobt graphenverstärkte Tailings-Dämme zur Minderung des Einsturzrisikos in Bergbauregionen.

Wettbewerbslandschaft

Der Graphen-Markt ist fragmentiert. Spätphasenfinanzierungen fließen in Kapazitätserweiterungen, die Kostensenkung mit funktionaler Differenzierung verbinden. Talgas EIB-Darlehen über EUR 150 Millionen finanziert ein schwedisches Anodenwerk mit 19.500 Jahrestonnen, das Northvolt beliefert, und veranschaulicht den Sog von ESG-ausgerichtetem Kapital in Richtung Batterielieferketten. First Graphenes Kapazitätssteigerung um 60 % in Australien, kombiniert mit automatisierter Dispersion, die den Arbeitsaufwand um 25 % reduziert, strebt Parität mit chinesischen Kostenkurven an. HydroGraphs Detonationssynthese-Werk in Texas, ermöglicht durch eine nordamerikanische Industriegaspartnerschaft, ist ein Beispiel für Rohstoffsicherheitsstrategien in einer Ära der Rückverlagerung. Zusammengenommen skizzieren diese Maßnahmen einen Sektor, der gleichzeitig auf Tonnage zusteuert und um durch geistiges Eigentum getriebene Preisvorteile kämpft.

Führende Unternehmen der Graphen-Branche

First Graphene Ltd

Haydale Graphene Industries plc

NanoXplore Inc.

The Sixth Element (Changzhou) Materials Technology Co.,Ltd

Global Graphene Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: CamGraPhIC, ein italienisches Deep-Tech-Unternehmen, sicherte sich eine staatliche Beihilfe von EUR 211 Millionen (ca. USD 249 Millionen) zur Förderung der Entwicklung und Industrialisierung graphenbasierter Photonikchips. Diese von der Europäischen Kommission genehmigte Finanzierung soll den „Datenengpass” in der künstlichen Intelligenz durch den Einsatz von Licht statt Elektronen für die Datenübertragung beheben.

- April 2026: Das in Barcelona ansässige Unternehmen INBRAIN Neuroelectronics schloss die Patientenrekrutierung für die erste Studie am Menschen mit seiner graphenbasierten neuronalen Schnittstelle ab, was einen bedeutenden Meilenstein in der Gehirn-Computer-Schnittstellen-Technologie darstellt. Die während neurochirurgischer Eingriffe zur Hirntumorentfernung durchgeführte Studie zeigte, dass ultradünne, flexible Graphen-Elektroden hochauflösende Gehirnsignale sicher mit deutlich höherer Wiedergabetreue erfassten als herkömmliche metallbasierte Schnittstellen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Graphenmarkt als den jährlichen Umsatz aus dem Verkauf von reinen oder funktionalisierten ein- bis weniglagigen Kohlenstoffschichten, die in Pulver-, Folien-, Dispersions- oder Masterbatch-Form für den kommerziellen Einsatz in allen Endverbrauchersektoren geliefert werden. Leitfähige Tinten, Batterieanoden, Polymerverbundwerkstoffe und Wärmespreizer, die mit Graphen-Additiven hergestellt werden, werden mit ihrem Materialwert erfasst; nachgelagerte Geräteerlöse sind ausgeschlossen.

Ausschluss aus dem Geltungsbereich: Forschungsproben, die in Gramm-Mengen für akademische Labore verkauft werden, liegen außerhalb der Basislinie.

Segmentierungsübersicht

- Nach Produkttyp

- Graphen-Folien und -Filme

- Graphen-Nanoplättchen

- Graphenoxid

- Nanoplättchen

- Sonstige

- Nach Anwendung

- Verbundwerkstoffe

- Energiespeicherung und -gewinnung

- Gedruckte und flexible Elektronik

- Biomedizin und Gesundheitswesen

- Beschichtungen und Farben

- Sonstige

- Nach Endverbraucherbranche

- Elektronik und Telekommunikation

- Luft- und Raumfahrt sowie Verteidigung

- Energie und Strom

- Biomedizin und Gesundheitswesen

- Sonstige (Automobil sowie Chemie und Beschichtungen)

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Graphenproduzenten, Compoundeure, Batteriespezialisten, OEMs für gedruckte Elektronik sowie regionale Handelsverbände in der Region Asien-Pazifik, Nordamerika und Europa. Die Gespräche decken tatsächliche durchschnittliche Verkaufspreise, Kapazitätsauslastung, Qualitätsstufen von Nanoflocken und Adoptionshürden auf, die selten dokumentiert sind, und ermöglichen es uns, sekundäre Kennzahlen gegenzuprüfen und Penetrationskurven zu verfeinern.

Desk Research

Wir kartieren zunächst den Angebotspool durch offene Datensätze wie UN Comtrade-Handelscodes für HS 382499 und HS 280300, in Questel indexierte Patentfamilien, Produktionsstatistiken der World Steel Association (für Hinweise auf Graphit-Ausgangsmaterial) sowie Richtlinien-Tracker von Behörden wie dem US DOE und dem EU Graphene Flagship. Kosten- und Kapazitätssignale werden durch 10-K-Berichte von Unternehmen, Investorenpräsentationen und Zollanmeldungen verifiziert, während Nachfrageindikatoren von Institutionen wie der IEA (Ausblick auf Batteriemetalle) und der ACEA (EV-Produktionsraten) stammen. Factiva-Recherchen helfen uns, neue Linienanlaufprojekte in Asien zu verfolgen. Diese Quellen liefern uns zusammen mit D&B Hoovers und einigen anderen kostenpflichtigen Datenbanken die grundlegenden Volumina und Preiskorridore; viele weitere öffentliche Referenzen ergänzen diese, werden hier jedoch nicht erschöpfend aufgeführt.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit der globalen Graphitproduktion und dem Handel, der anschließend um Graphen-Konversionsausbeuten bereinigt und anhand von vertraulich von großen Produzenten mitgeteilten Versandvolumina verifiziert wird. Bottom-up-Stichproben mit ASP × Volumen für Energiespeicherfolien, leitfähige Tinten und Nanokomposit-Pellets präzisieren die Gesamtwerte. Zu den wichtigsten Variablen zählen die Flockenstärkenverteilung, die Kilogramm-pro-MWh-Beladung in Li-Ionen-Zellen, Verbundharzmischungsverhältnisse sowie vierteljährliche Graphen-Preisindizes. Eine multivariate Regression auf das Gigawattstunden-Wachstum von EV-Batterien, Zuwächse bei flexiblen Displayflächen und die Preiselastizität von Graphen ergibt die Trajektorie für 2025–2030; Szenarioanalysen berücksichtigen technologische Durchbrüche oder Kostenverzögerungen. Datenlücken bei Nischenanwendungen werden durch Proxy-Verhältnisse aus den nächsten Ersatzmaterialien überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Peer-Review sowie Anomalieprüfungen anhand unabhängiger Preis-Tracker und Varianzschwellenwerte, bevor eine leitende Freigabe erfolgt. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch Kostenveränderungen von >10 %, Kapazitätsankündigungen oder regulatorische Änderungen ausgelöst werden; vor der Auslieferung an den Kunden erfolgt ein erneuter Analysedurchlauf.

Warum Mordors Graphen-Basislinie das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Funktionsformen, Preisbasen oder Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen: Einige Herausgeber aggregieren nachgelagerte Gerätewerte, andere verwenden statische ASPs, die den 2024 beobachteten Preisrückgang von 18 % ignorieren, oder wenden einheitliche Adoptionsraten an, obwohl regionale Unterschiede bei den Gigawattstunden von EV-Batterien bestehen. Mordors Geltungsbereich konzentriert sich strikt auf den Materialumsatz, wendet dynamische Quartalspreise an und profitiert von jährlichen Aktualisierungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichung |

|---|---|---|

| USD 1,66 Mrd. (2025) | Mordor Intelligence | - |

| USD 0,94 Mrd. (2025) | Global Consultancy A | Enger Produktmix; schließt Oxidfilme aus |

| USD 1,00 Mrd. (2024) | Industry Association B | Verwendet feste Preise von 2022; keine regionale Gewichtung |

| USD 0,26 Mrd. (2024) | Trade Journal C | Erfasst nur Schüttgutpulver; lässt Dispersionsverkäufe außer Acht |

Diese Vergleiche zeigen, dass Mordors ausgewogene Basislinie, wenn Geltungsbereich, dynamische Preisgestaltung und regionale Nachfrageunterschiede aufeinander abgestimmt sind, in der Mitte plausible Ergebnisse liegt und einen verlässlichen Ausgangspunkt für strategische Entscheidungen bietet.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Nachfrage nach Graphen im Asien-Pazifik-Raum bis 2031 wachsen?

Wie schnell wird die Nachfrage nach Graphen im Asien-Pazifik-Raum bis 2031 wachsen?

Was ist das größte Hindernis für niedrigere Graphen-Preise?

Der hohe Energieverbrauch bei der Flüssigphasenexfoliation und begrenzte Skaleneffekte halten die Produktionskosten bei USD 200–500/kg für durch chemische Gasphasenabscheidung hergestellte Folien und USD 60–120/kg für Nanoplättchen.

Welche Graphen-Anwendung zeigt bis 2031 das höchste Wachstum?

Energiespeicherung und -gewinnung, angetrieben durch Batterienachrüstungen und Schnellladezellen für Elektrofahrzeuge, wird voraussichtlich mit einer CAGR von 46,20 % wachsen.

Warum zahlen Luft- und Raumfahrtkunden Premiumpreise für Graphen?

AS9100-Zertifizierungszyklen dauern bis zu zwei Jahre, was das qualifizierte Angebot einschränkt und Preise von nahezu USD 1.800/kg für flugsicherheitskritische Nanoplättchen ermöglicht.

Welchen Kapazitätsanteil halten die fünf größten Graphen-Hersteller?

Die kombinierte Kapazität der fünf größten Hersteller liegt unter 25 %, was auf eine fragmentierte Versorgungsbasis mit Konsolidierungspotenzial hinweist.

Seite zuletzt aktualisiert am: