Spezialgraphit-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.19 Milliarden US-Dollar |

| Marktgröße (2031) | 1.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

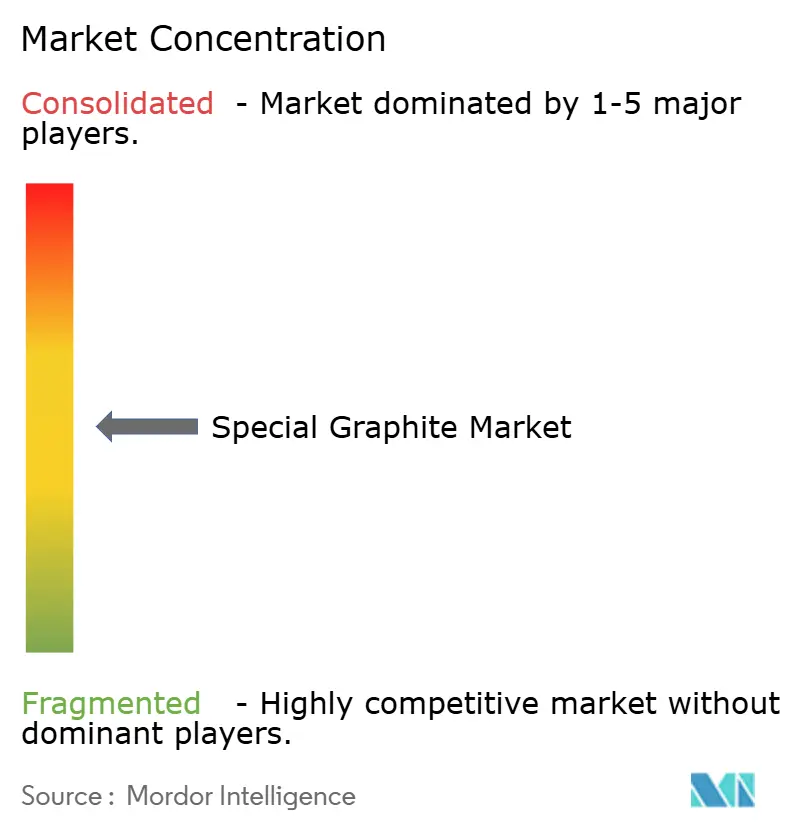

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Spezialgraphit-Marktanalyse von Mordor Intelligence

Die Größe des Spezialgraphit-Marktes wird für 2025 auf 1,13 Milliarden USD, für 2026 auf 1,19 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,52 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,02 % von 2026 bis 2031 entspricht. Staatliche Vorschriften zum Batterieinhalt in den Vereinigten Staaten und der Europäischen Union spalten die globale Lieferkette in eine volumenstarke chinesische Sphäre und eine preislich höher angesiedelte westliche Sphäre auf, was westliche Automobilhersteller dazu zwingt, Aufpreise von 15–20 % für nicht-chinesisches, vollständig rückverfolgbares Material zu zahlen. Gleichzeitig kontrollieren chinesische Raffinerien nach wie vor mehr als 95 % der Verarbeitungskapazität für batterietauglichen Graphit, was ihnen die Möglichkeit gibt, Spotpreise innerhalb eines einzigen Quartals um zweistellige Prozentsätze zu bewegen. Die Volatilität im Mittelstrom belohnt daher vertikal integrierte Unternehmen, die sowohl Nadelkoks-Rohstoffe als auch Graphitierungsöfen besitzen, während reine Raffinerien dem Risiko von Rohstoffpreissprüngen ausgesetzt bleiben, die Anfang 2025 nach einem Brand in einem großen japanischen Kalzinierwerk 750 USD pro Tonne erreichten. Die Nachfrage profitiert auch von der beschleunigten Einführung von Grüner-Wasserstoff-Elektrolyseuren und 400 GW neuer Solarwafer-Kapazität in China, die beide hochreine isotrope Graphitteile erfordern, die bei über 1.400 °C betrieben werden können.

Wichtigste Erkenntnisse des Berichts

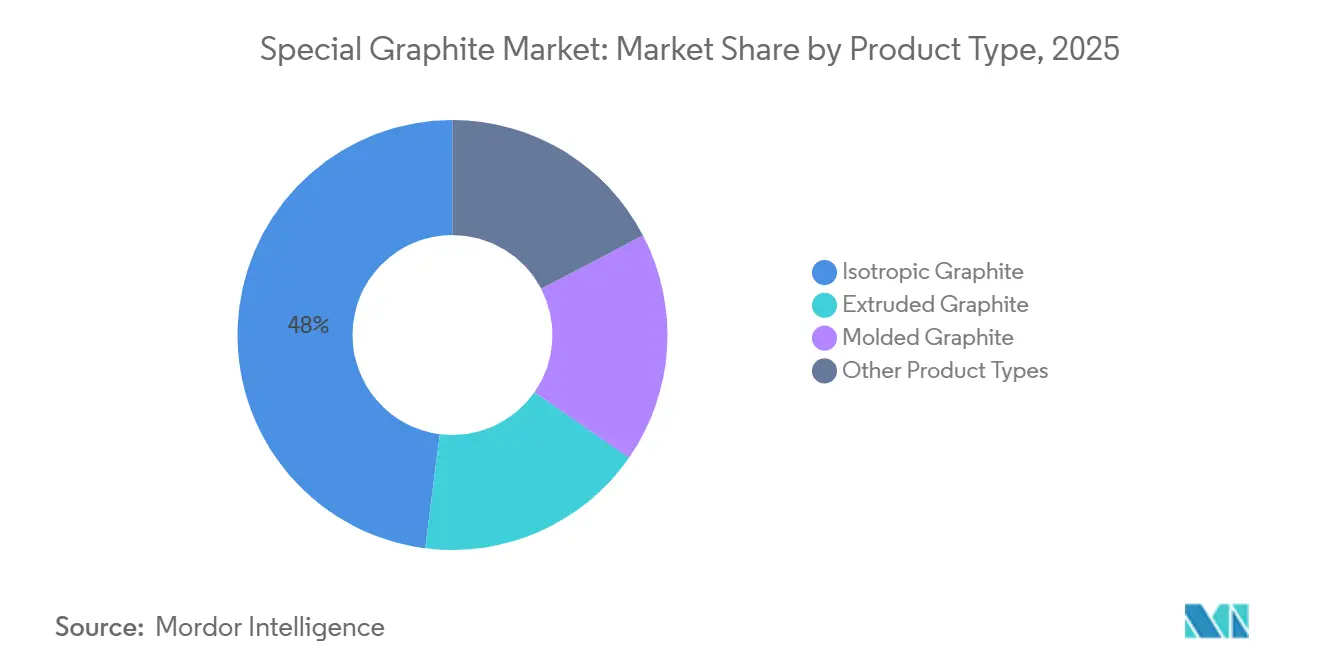

- Nach Produkttyp führte isotroper Graphit mit einem Marktanteil von 47,98 % am Spezialgraphit-Markt im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 5,51 % wachsen.

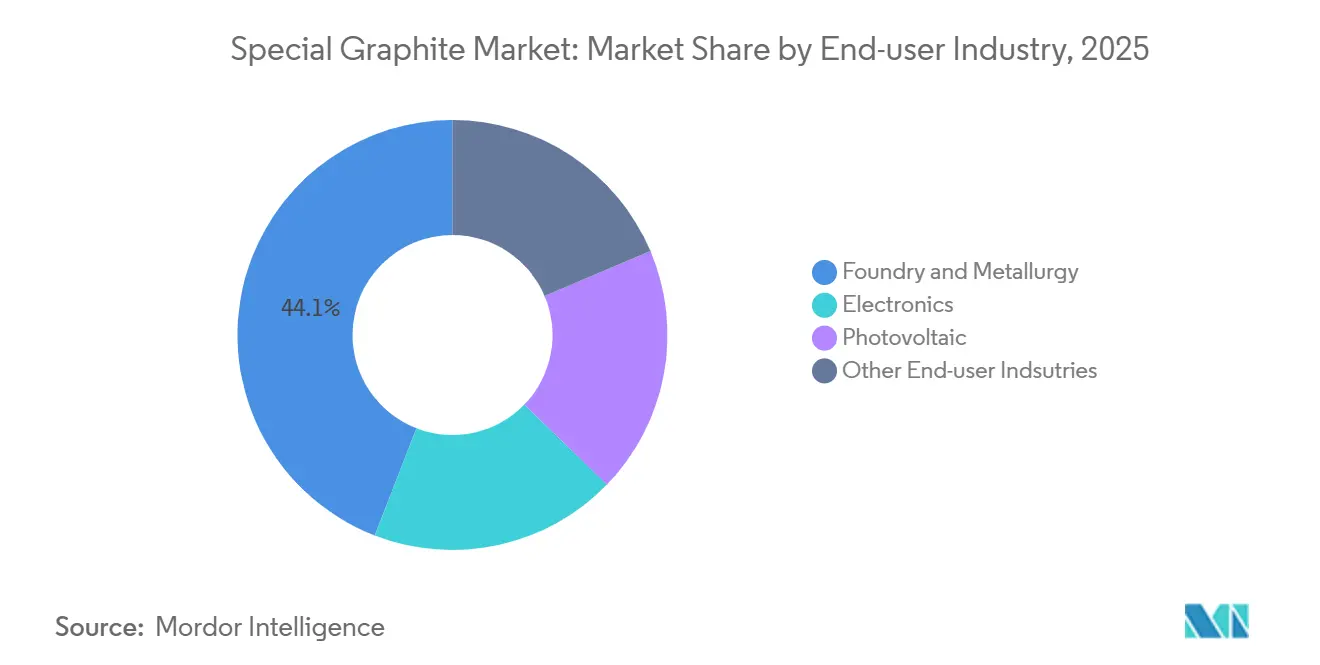

- Nach Endverbraucherbranche entfiel auf Gießerei und Metallurgie im Jahr 2025 ein Marktanteil von 44,12 % am Spezialgraphit-Markt, mit einer CAGR von 5,32 % bis 2031.

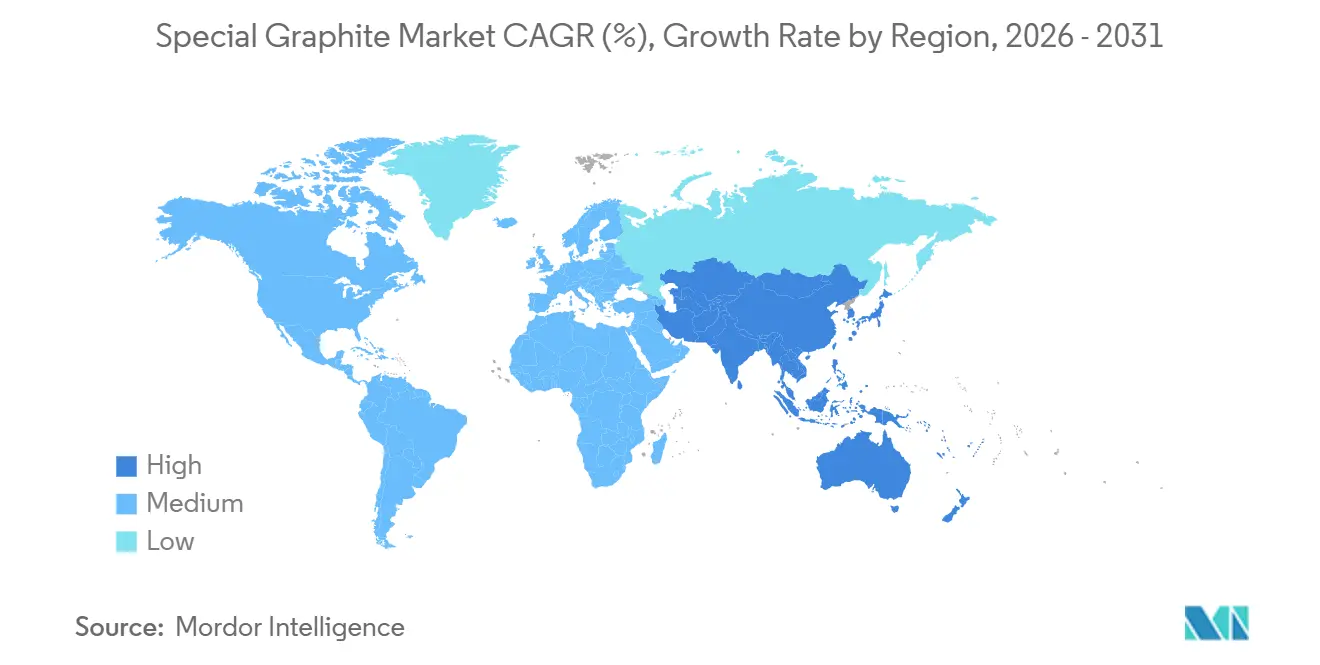

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Marktanteil von 45,78 % am Spezialgraphit-Markt, mit einer CAGR von 6,57 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Spezialgraphit-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Dekarbonisierungspolitik zur Förderung der Nachfrage nach Solarzellen-Wafern | +1.2% | Asien-Pazifik-Kern (China, Indien), Ausstrahlungseffekte auf EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Lokalisierung der EV-Batterie-Lieferkette in den Vereinigten Staaten und der Europäischen Union fördert die Abnahme von Spezialgraphit | +1.5% | Nordamerika und EU, mit Beschaffungsdruck auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Umstieg auf großformatige siliziumreiche Anoden, die Graphit höherer Reinheit erfordern | +0.9% | Global, angeführt von China, Südkorea, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Migration von Gießereien von Metall- zu Graphitformen für komplexe Legierungen | +0.7% | Nordamerika, EU (Deutschland, Frankreich), Asien-Pazifik (Japan) | Kurzfristig (≤ 2 Jahre) |

| Schnelle Expansion von Grüner-Wasserstoff-Elektrolyseplatten unter Verwendung von isostatischem Graphit | +0.6% | EU (Deutschland, Niederlande), Nordamerika, frühe Gewinne im Nahen Osten (Saudi-Arabien, Vereinigte Arabische Emirate) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Dekarbonisierungspolitik zur Förderung der Nachfrage nach Solarwafer

Nationale Klimamandate schlagen sich direkt in Polysilizium- und Waferkapazitäten nieder, die die Nachfrage im Spezialgraphit-Markt deutlich steigern. China hat 2024 400 GW an Solarfertigungslinien hinzugefügt, wofür schätzungsweise 120.000 Tonnen Tiegelgraphit für Czochralski- und gerichtete Erstarrungsverfahren benötigt wurden. Das US-amerikanische Inflation Reduction Act veranlasste First Solar und Qcells, 4 Milliarden USD für inländische Waferwerke zuzusagen, die jeweils isotrope Suszeptoren benötigen, die 1.450 °C ohne Verformung standhalten[1]US-Energieministerium, "Verpflichtungen zur Solarfertigung im Rahmen des IRA," energy.gov . Indiens Produktionsgebundenes Anreizprogramm stellte 240 Milliarden INR für Solarkomponenten bereit, doch das Land importiert nach wie vor mehr als 90 % der Spezialqualitäten, was zu Inbetriebnahmeverzögerungen von drei bis sechs Monaten führt. Europa verzeichnete zwischen 2024 und 2026 einen Anstieg von acht bis zehn Prozentpunkten. Das paradoxerweise sinkende Wafer-Dicke von 180 µm auf 130 µm erhöht die Graphitintensität pro Gigawatt, da dünnere Wafer eine engere Temperaturprofilsteuerung und einen häufigeren Tiegelaustausch erfordern.

Lokalisierung der EV-Batterie-Lieferkette in den Vereinigten Staaten und der Europäischen Union fördert die Abnahme von Spezialgraphit

Die Regelungen zu ausländischen Unternehmen von Bedenken in den Vereinigten Staaten und das EU-Gesetz über kritische Rohstoffe verpflichten Automobilhersteller, nach 2027 nicht-chinesischen Graphit zu beschaffen, obwohl China 2024 1,5 Millionen Tonnen sphärischen Graphit raffiniert hat. General Motors und Stellantis unterzeichneten mehrjährige Abnahmeverträge mit Syrahs Vidalia-Werk in Louisiana und der Novonix-Anlage in Tennessee und zahlten Aufpreise von 15–20 %, um die IRA-Förderfähigkeit zu sichern. BMW und Volkswagen reservierten 1,2 Milliarden EUR für ein Synthesegraphit-Gemeinschaftsunternehmen in Polen, doch die Abhängigkeit des Werks von Erdöl-Nadelkoks macht es anfällig für Rohstoffpreissprünge wie den Preis von 750 USD pro Tonne Anfang 2025. Die FEOC-Ausnahmeregelung läuft 2027 aus, was ein enges Zeitfenster schafft, in dem westliche Erstausrüster entweder die Versorgung sichern oder auf Steuergutschriften von 7.500 USD pro Fahrzeug verzichten. Südkoreas KRW-9-Billionen-K-Battery-Programm zielt auf 200.000 Tonnen Anodenkapazität bis 2028 ab, stützt sich jedoch weiterhin stark auf importierte chinesische Flocken, was zeigt, dass „Lokalisierung” oft beim Raffinieren aufhört.

Umstieg auf großformatige siliziumreiche Anoden, die Graphit höherer Reinheit erfordern

Automobilhersteller setzen auf 5–10 % Siliziumverbundwerkstoffe, um die Zellenergiedichte über 300 Wh/kg zu steigern, was jedoch den Aschegehalt unter 50 ppm senkt und die D50-Partikelgröße auf 12 µm bis 15 µm verringert – enger als die 20–25 µm-Norm für herkömmliche Anoden. Teslas 4680-Zelle erfordert einen zusätzlichen Reinigungsschritt, der 800–1.000 USD pro Tonne an Verarbeitungskosten hinzufügt. Panasonic und LG Energy Solution erproben 10 % Silizium für die Markteinführung 2027, ein Niveau, bei dem die Zyklenlebensdauer ohne eine Graphitporosität unter 5 % sinkt. CATLs Shenxing-PLUS-Batterie bezieht 80 % seines hochreinen Graphits von einem einzigen Lieferanten, was das Konzentrationsrisiko unterstreicht. Südkoreanische Zellhersteller zahlen 10–12 % Aufpreis für japanischen isotropen Graphit, da dessen fehlerfreie Bilanz den Ausschuss in Pilotlinien erheblich reduziert.

Migration von Gießereien von Metall- zu Graphitformen für komplexe Legierungen

Luft- und Raumfahrt- sowie Automobilgießereien ersetzen heute Stahlformen durch Graphit, um die Werkzeugstandzeit von 50–100 Gusszyklen auf mehr als 500 zu verlängern, den Ausschuss um 15–20 % zu senken und eine Form zu rechtfertigen, die dreimal so viel im Voraus kostet. GE Aerospace verlagerte 2024 30 % des Turbinenschaufelgusses auf Graphit, senkte die Kosten pro Teil um 400 USD und verkürzte die Vorlaufzeiten um zwei Wochen. Teslas Giga Press verwendet Graphiteinsätze, die 1.000 Schüsse halten – doppelt so lang wie beschichteter Stahl. Die europäische Luft- und Raumfahrt verbrauchte 2024 8.000 Tonnen, ein Anstieg von 25 % gegenüber dem Vorjahr, da Airbus und Safran die LEAP-Triebwerksproduktion hochfuhren. Qualifizierungszyklen schrecken nach wie vor Neueinsteiger ab, da Gießereien einen Kohlenstoffaufnahmewert unter 0,02 % verlangen – ein Schwellenwert, den extrudierte Qualitäten selten erfüllen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durchbrüche bei LTO- und Natriumionen-Chemien, die die Graphitintensität senken | -0.8% | Global, mit schnellerer Einführung in China für Nutzfahrzeuge und Einstiegs-Elektrofahrzeuge | Mittelfristig (2–4 Jahre) |

| Strengere EU-REACH-Grenzwerte für Graphitstaub-Emissionen erhöhen die Investitionsausgaben | -0.4% | EU (Deutschland, Frankreich, Italien), mit Compliance-Druck, der sich nach dem Brexit auf das Vereinigte Königreich ausweitet | Kurzfristig (≤ 2 Jahre) |

| Langsame Qualifizierungszyklen für isostatischen Graphit in fortschrittlichen Halbleiterfabriken | -0.3% | Global, konzentriert in Taiwan, Südkorea, Vereinigte Staaten (Arizona, Texas) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durchbrüche bei LTO- und Natriumionen-Chemien, die die Graphitintensität senken

Lithiumtitanatoxid-Anoden bieten Lebenszyklen von 20.000 Zyklen und dominieren bereits chinesische Elektrobus-Pakete, wodurch 2025 allein etwa 15.000 Tonnen Graphit verdrängt wurden. Von CATL kommerzialisierte und in BYDs Seagull eingesetzte Natriumionen-Batterien verkauften 2025 200.000 Einheiten ohne Graphitanoden, und die bevorstehenden 200-Wh/kg-Meilensteine könnten Graphit auf Premium-Ausstattungen beschränken und die Nachfrage nach 2028 um bis zu 15 % senken. Die Bedrohung richtet sich stärker gegen natürliche Flocken und lässt höhermargige synthetische Qualitäten weniger betroffen, erodiert jedoch das Volumen, das neue westliche Raffinerien trägt.

Strengere EU-REACH-Grenzwerte für Graphitstaub-Emissionen erhöhen die Investitionsausgaben

Die Aktualisierung der Europäischen Chemikalienagentur von 2024 senkte den zulässigen PAK-Gehalt in Graphitelektroden von 10 mg/kg auf 1 mg/kg und schrieb Echtzeit-Partikelmonitore vor, die bei Überschreitung von 0,5 mg/m³ automatische Linienstillstände auslösen[2]Europäische Chemikalienagentur, "REACH-Anhang XVII Aktualisierung 2024," echa.europa.eu . SGL Carbon gab 12 Millionen EUR aus, um drei deutsche Werke nachzurüsten, was die Amortisationszeiten von vier auf sechs Jahre verlängerte und den ROIC um 150 Basispunkte senkte. Der kleinere bayerische Hersteller Graphit Kropfmühl pausierte eine 8.000-Tonnen-Erweiterung, da das 5-Millionen-EUR-Kreislaufsystem den Kapitalwert des Projekts überstieg. Importeure müssen nun nachweisen, dass ausländische Lieferanten gleichwertige Standards erfüllen, was jährliche Prüfkosten von 50.000–100.000 USD hinzufügt, die margenschwächere Extrudierter-Graphit-Anbieter unter Druck setzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Isotroper Graphit dominiert Präzisionsanwendungen

Isotroper Graphit hielt 2025 einen Marktanteil von 47,98 % am Spezialgraphit-Markt und wird voraussichtlich bis 2031 mit einer CAGR von 5,51 % wachsen, unterstützt durch die Nachfrage aus den Bereichen Halbleiter, Wasserstoff und siliziumreiche Anoden. Tokai Carbon und Toyo Tanso bauen gemeinsam Kapazitäten in Japan und den Vereinigten Staaten aus, doch Vorlaufzeiten von 18 Monaten bestehen weiterhin, da isostatisches Pressen und mehrwöchige Graphitierung die Hochlaufgeschwindigkeit begrenzen.

Extrudierter Graphit wird für EDM- und Gießereiformen eingesetzt, bei denen die Kosten pro Zyklus wichtiger sind als die absolute Reinheit. Geformter Graphit verankert Stranggusslinien für Stahl und Nichteisenmetalle, doch das Wachstum ist gedämpft, da die chinesische Stahlproduktion stagniert. Nischenprodukte wie flexibler und expandierbarer Graphit profitieren von EV-Wärmemanagement-Systemen, die eine Leitfähigkeit von 300–400 W/m·K benötigen, was selbst innerhalb eines langsameren Rohstoffsegments zweistellige Wachstumsnischen schafft. Die Preisunterschiede bleiben groß: Isotroper Graphit wird zum Zwei- bis Dreifachen des Preises von extrudiertem Graphit verkauft, da die Spezialgraphit-Marktgröße für hochpräzise Qualitäten Aufpreise bedingt, die an 0,1 %-Porositätsspezifikationen geknüpft sind.

Nach Endverbraucherbranche: Gießerei und Metallurgie führend, Elektronik beschleunigt sich

Gießerei und Metallurgie sicherten sich 2025 einen Marktanteil von 44,12 % am Spezialgraphit-Markt und wachsen bis 2031 mit einer CAGR von 5,32 %, da Luft- und Raumfahrt- sowie Automobilgießereien von Stahlformen auf Graphitformen umsteigen, die mehr als 500 Zyklen halten. GE Aerospace erzielte eine Kostensenkung von 400 USD pro Turbinenschaufelguss, während Teslas Giga-Press-Verbesserungen die Werkzeugstandzeit auf 1.000 Schüsse verdoppelten. In der Luft- und Raumfahrtindustrie verzeichnete Europa eine neue Nachfrage, während Nordamerika von einer verstärkten Einführung von EV-Strukturgussteilen profitierte.

Die Elektronik-Nachfrage wird durch Halbleiterfabriken in Arizona, Kumamoto und Dresden angetrieben, die eine Korngröße unter 10 µm und eine thermische Gleichmäßigkeit von ±2 °C erfordern. Dual-Source-Vereinbarungen haben dazu geführt, dass eine einzelne Fabrik 10–15 % der globalen isotropen Kapazität ausmachen kann, was die Spotpreise für unabhängige EDM-Werkzeugbetriebe in die Höhe treibt. Darüber hinaus tragen Photovoltaik-Installateure zum Nachfragewachstum bei; 210-mm-Wafer, die die Stromgestehungskosten (LCOE) um 2–3 % senken, erfordern Graphittiegel, die während 1.450 °C-Thermozyklen keine Verformung aufweisen, was die Abhängigkeit von Premiummaterialien erhöht.

Geografische Analyse

Asien-Pazifik hielt 2025 einen Marktanteil von 45,78 % am Spezialgraphit-Markt und wächst bis 2031 mit 6,57 %, gestützt durch Chinas jährliche Solarwafer-Erweiterungen von 400 GW und eine sphärische Graphitproduktion von 1,5 Millionen Tonnen. Chinesische Exportgenehmigungsregeln, die 2023 verschärft wurden, veranlassen westliche Abnehmer bereits, Aufpreise von 15–20 % für nicht-chinesischen Rohstoff zu zahlen. Südkorea plant bis 2028 im Rahmen der K-Battery-Initiative 200.000 Tonnen lokale Anodenkapazität, doch die starke Abhängigkeit von chinesischen Flocken bedeutet, dass echte Autonomie noch in weiter Ferne liegt. Japan behauptet seine Nischenführerschaft bei ultrareinen isotropen Qualitäten und nutzt mehrjährige Fabrikqualifizierungen als Schutzwall. Indien förderte 2024 35.000 Tonnen natürlichen Graphit und leitet 60 Milliarden INR in Spezialumwandlungen, doch die Pipeline-Volumina bleiben gering.

Nordamerika profitiert vom Inflation Reduction Act, der die Graphitbeschaffung zu einer binären Entscheidung im Wert von 7.500 USD pro Fahrzeug macht. Syrahs Vidalia-Linie erreichte 2024 10.000 Tonnen und skaliert bis 2027 auf 45.000 Tonnen, während Novonix' Tennessee-Werk bis Ende 2025 auf 16.000 Tonnen abzielt. Kanadas Bissett Creek nahm 2024 den Betrieb wieder auf und beliefert eine 25.000-Tonnen-Quebec-Partnerschaft für sphärischen Graphit, und Mexikos USMCA-konforme Lieferanten beliefern nun Teslas Austin-Komplex.

In Europa reitet SGL Carbons 200-Millionen-EUR-Expansion in Schweden auf dem EU-Gesetz über kritische Rohstoffe, das bis 2030 eine lokale Verarbeitung von 40 % des Verbrauchs vorschreibt. Derzeit liefern nur SGL und Mersen Graphit in Tiegelqualität, was ihnen eine Marge von 8–10 Punkten verschafft. Russlands Exporte gingen unter Sanktionen zurück, was europäische Käufer zu türkischen und indischen Rohstoffen drängte. Der Nahe Osten und Afrika zeigen fokussiertes Wachstum, das mit 4 GW NEOM-Elektrolyseur-Nachfrage verbunden ist, während südamerikanische Projekte noch in der Explorationsphase verbleiben.

Regulatorisches Umfeld

Handels- und Industriepolitik prägt weiterhin die Ströme von Spezialgraphit, insbesondere für Batterie- und Hochreinheitsgrade. Im Februar 2026 erließ das US-Handelsministerium eine endgültige positive Feststellung zu aktivem Anodenmaterial aus der Volksrepublik China mit Zöllen von über 160%, was die gelieferten Kosten für China-verknüpfte Batterie-Graphit-Lieferungen in die Vereinigten Staaten erheblich verändert. Dies verstärkte Beschaffungsverlagerungen im Zusammenhang mit der IRA-Förderfähigkeit.

Auf der Angebotsseite hat China Ausfuhrkontrollen und Compliance-Anforderungen geschaffen, die die Transaktionsreibung für kontrollierte Kohlenstoffmaterialien erhöhen. MOFCOM und die Generalzollverwaltung führten Ende 2025 Exportkontrollbeschränkungen für synthetische Graphit-Anodenmaterialien ein, indem sie diese dem Dual-Use-Exportkontrollrahmen unterstellten. China setzte außerdem seinen Exportlizenz-Verwaltungskatalog 2026 mit Wirkung ab Januar 2026 um, wodurch die Lizenzentscheidungen erweitert wurden, die nun von technischen Parametern und Endverwendungserklärungen abhängen und nicht mehr allein von HS-Codes.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette verläuft von vorgelagerten Kohlenstoffrohstoffen (natürlicher Flockengraphit und Petrolkoks-Nadelkoks) über Kalzinierung und Reinigung, Formung und isostatisches Pressen, Graphitierung (mehrwöchige Ofenzyklen) bis hin zur Präzisionsbearbeitung zu Komponenten für Batterien, Halbleiter, Photovoltaik und Metallurgie. Kosten- und Verfügbarkeitsrisiken konzentrieren sich in den midstream-Verarbeitungsschritten, wo Anforderungen an Reinheit und Konsistenz (zum Beispiel Batteriequalitätsspezifikationen um 99,95% und höher) sowie lange Qualifizierungszyklen den Markteintritt neuer Anbieter verlangsamen. Die energieintensive Graphitierung hält Hersteller zudem der Inflation bei Strom- und Logistikkosten ausgesetzt.

Initiativen zur Diversifizierung der Lieferkette schaffen neue Knotenpunkte außerhalb Chinas durch integrierte Projekte und Recycling-Kooperationen. Im Mai 2026 hielt Nouveau Monde Graphite den Spatenstich für das Minenprojekt Matawinie in Québec ab und baut damit einen Pfad vom Upstream- bis zum Midstream-Bereich auf, der auf nicht-chinesische Lieferungen für nordamerikanische Kunden ausgerichtet ist. Im Mai 2026 trieben International Graphite und Alkeemia Pläne für ein Verarbeitungszentrum in Porto Marghera, Italien (geplante Anfangsproduktion von 10.000 Tonnen pro Jahr), voran, wobei bestehende Industrieinfrastruktur genutzt wird, um Bau- und Genehmigungsrisiken zu verkürzen. Auch die zirkuläre Lieferkette wird formalisiert: Vianode und cylib unterzeichneten im Juni 2026 eine Absichtserklärung (MoU) zur Integration von recyceltem Graphitkonzentrat in die Anodenproduktion. Meilensteine der Projektvalidierung, wie die Ankündigung von Titan Mining im Juli 2026 über eine vollständige Verarbeitungskette mit 99,99% festem Kohlenstoff für sphärischen gereinigten Graphit, unterstreichen den Fokus darauf, eine konsistente Hochreinheitsproduktion nachzuweisen, bevor die kommerzielle Qualifizierung erfolgt.

Wettbewerbslandschaft

Der Spezialgraphit-Markt bleibt mäßig fragmentiert. Tokai Carbon, Toyo Tanso und Nippon Carbon dominieren isotropen Graphit in Halbleiterqualität aufgrund von 18- bis 36-monatigen Fabrikqualifizierungen, die Kunden für ein halbes Jahrzehnt binden. SGL Carbon setzt auf regulatorische Vorteile und investiert 200 Millionen EUR in schwedische Anodenlinien, anstatt chinesischen Kostenkurven nachzujagen.

Novonix und Syrah skalieren US-amerikanische Werke, um die IRA-Nachfrage zu bedienen, sind jedoch weiterhin einem Rohstoffrisiko ausgesetzt, sofern sie sich nicht rückwärts in den Flockenabbau integrieren. GrafTech behält einen Kostenvorteil durch den Besitz von Erdöl-Nadelkoks-Produktion, der es vor dem Preisanstieg von 750 USD pro Tonne Anfang 2025 schützt. Innovationen konzentrieren sich auf Biomasse-zu-Graphit, expandierbare Qualitäten für 800-V-Elektrofahrzeuge und ultrafeinkörniges Material für Gate-all-around-Transistoren, wobei Patentanmeldungen bei SGL und Tokai konzentriert sind.

Marktführer im Spezialgraphit-Bereich

SGL Carbon

Toyo Tanso Co., Ltd.

Tokai Carbon Co., Ltd.

Mersen Property

Entegris

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance liegt in vollständig rückverfolgbarem, nicht-chinesischem Spezialgraphit für Batterien und kritische Fertigung, wo politische Beschränkungen und Handelsmaßnahmen die premiumqualifizierte Versorgung von der hochvolumigen Massenverfügbarkeit trennen. Die US-Handelsentscheidung vom Februar 2026 zu aktivem Anodenmaterial aus China (Zölle von über 160%) schafft einen direkten Kostenhebel, der lokale oder verbündete Verarbeitungswege begünstigt. Der Berichtskontext verweist zudem auf OEM-Abnahmeverträge im Zusammenhang mit der IRA-Konformität und einen sich nähernden FEOC-Zeitplan für 2027, der die Beschaffungsfenster für qualifizierende Lieferanten verengt.

Kapazitätsausbauten und Prozessinnovationen erweitern die adressierbaren Anwendungen für Hochreinheits- und Spezialgrade in Halbleitern, Batterien und Wärmemanagement. Graphite One sicherte sich einen Standort in Ohio für eine Active-Anode-Materials-Anlage (angekündigt im Mai 2026) mit einem angekündigten Phase-Eins-Plan von 10.000 Tonnen pro Jahr, und ExxonMobil skizzierte eine Roadmap für fortschrittlichen synthetischen Graphit mit einer für 2026 in den Vereinigten Staaten geplanten Demonstrationsanlage im Pilotmaßstab. Auf technologischer Seite deuten 2026 veröffentlichte akademische Arbeiten zu biomassebasiertem synthetischem Graphit über den Acheson-Prozess und modulare Produktionsmodelle auf neue Wege hin, die die Abhängigkeit von konventionellen Rohstoffen und komplexer Nachreinigung verringern und sich an strengere Rückverfolgbarkeits- und Umweltauflagen anpassen, die zunehmend in Kundenqualifizierungs- und Beschaffungsaudits verankert sind.

Aktuelle Branchenentwicklungen

- Juli 2026: Toyo Tanso kündigte eine Preiserhöhung von 10% bis 15% für kohlenstoffbezogene Produkte, einschließlich Spezialgraphit, für Bestellungen ab dem 1. Oktober 2026 an, unter Verweis auf höhere Rohstoff-, Energie- und Logistikkosten. Die Änderung gibt die Inflation der Vorleistungskosten an die Kunden weiter und kann die Referenzpreise für Hochreinheitsgrade neu festlegen, bei denen Lieferzeiten und Qualifizierungshürden eine kurzfristige Substitution begrenzen.

- November 2025: X-energy, LLC unterzeichnete eine Vereinbarung über 40 Millionen USD mit Toyo Tanso zur Lieferung von IG-110-Feinkorn-isotropem Graphit zur Verwendung als Neutronenmoderator und Strukturkomponente im Hochtemperatur-Gasreaktor Xe-100. Der Vertrag verknüpft Nuklearbauprogramme mit der Nachfrage nach hochwertigem isotropem Graphit und unterstützt eine mehrjährige Produktionsplanung für eng spezifizierte Grade.

- Juni 2024: Syrah Resources meldete, dass seine Anlage in Vidalia, Louisiana, eine Produktion von 10.000 Tonnen erreicht hat, wodurch ein skalierter US-Verarbeitungsstandort für Batterie-Anodenmaterialien etabliert wurde. Dies schafft einen nicht-chinesischen Weg, der die Lokalisierungsanforderungen von OEMs ergänzt und einen Referenzpunkt für die Qualifizierung nachgelagerter Anoden- und Spezialgraphit-Lieferketten in Nordamerika bietet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Wir definieren den Markt für Spezialgraphit als Umsatz, der mit technisch entwickelten Graphitgraden erzielt wird, die dort eingesetzt werden, wo stabile Leitfähigkeit, Wärmebeständigkeit und Bearbeitungspräzision in industriellen und elektronischen Prozessen erforderlich sind.

Ausschlüsse des Anwendungsbereichs: Diese Marktgrößenbestimmung schließt natürlichen Graphit sowie Graphitelektroden und andere allgemeine Kohlenstoffprodukte aus, die hauptsächlich für den Einsatz in der Massenstahlproduktion verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Isotroper Graphit

- Extrudierter Graphit

- Geformter Graphit

- Sonstige Produkttypen

- Nach Endverbraucherbranche

- Gießerei und Metallurgie

- Elektronik

- Photovoltaik

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Deskarbeit beginnt mit dem Aufbau der Nachfragekarte und der Prüfung, wie Spezialgraphit in Anwendungen wie Halbleitern, Photovoltaik, Erodiertechnik (EDM) und Hochtemperaturofenteilen beschrieben wird. Wir stützen uns auf öffentliche Quellen wie USGS-Mineralzusammenfassungen, UN-Comtrade-Handelsstatistiken, Veröffentlichungen der Internationalen Energieagentur zu Solar- und EV-Trends, makroökonomische Indikatoren der Weltbank und Patentdatenbanken, um Materialsubstitution und die Entwicklung neuer Grade zu verstehen.

Um die kommerzielle Seite zu untermauern, überprüfen wir zudem Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen, um Kapazitätserweiterungen, Produktmixnotizen und Kommentare zu Endmärkten zu erfassen. Bei Bedarf wird ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Marktanalysen verwendet, um Umsätze zu normalisieren und die regionale Exponierung zu identifizieren, und ein Patentdatenbank-Abonnement wird genutzt, um die Aktivität nach Anwendungsbereich abzugleichen. Diese Desk-Research-Quellen sind nur beispielhaft, und es wurden weitere öffentliche Referenzen zur Erhebung, Überprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um das Desk-Modell einem Belastungstest zu unterziehen, insbesondere dort, wo Preisgestaltung, Ausbeuteverluste und Qualifizierungszyklen in öffentlichen Daten nicht erkennbar sind. Wir sprechen mit Herstellern, Distributoren und nachgelagerten Anwendern in APAC, EMEA und Amerika, damit Adoptionsraten und Kaufverhalten für Kunden aus den Bereichen Halbleiter, Solar und Industrie überprüft werden können.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 14% | APAC: 49% |

| Mid-Tier: 57% | Funktions-/Bereichsleiter: 38% | EMEA: 31% |

| Kleinere Akteure: 14% | Manager: 48% | Amerika: 20% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Ansatz, bei dem Produktions- und Handelsdaten verwendet werden, um den adressierbaren Nachfragepool für Spezialgraphit nach Region zu rekonstruieren. Dieser Pool wird dann auf Basis typischer, in Interviews besprochener Verbrauchsmuster den wichtigsten Endanwendungen zugeordnet. Die Summen werden anschließend mit selektiven Bottom-up-Näherungen abgeglichen, wie beispielsweise stichprobenweise erhobenen Preisen pro Kilogramm nach Grad und Vertriebskanal sowie Volumenproxys, die mit Kapazität und Auslastung verknüpft sind.

Zu den relevanten Einflussfaktoren in diesem Markt gehören der Zeitpunkt des Ausbaus von Halbleiterfabriken, Trends bei Solar-Wafer- und Zellproduktion, EDM-Aktivität in der Präzisionsbearbeitung, Kapazitätserweiterungen bei Öfen und Wärmebehandlung sowie die Preisspanne zwischen Premium-isotropen Graden und eher standardmäßig geformten oder extrudierten Graden. Die Preisgestaltung wird mit einer praxisnahen ASP-Entwicklung gehandhabt, die die Richtung der Energie- und Nadelkokskosten, die Verschiebung des Mixes zu höherreinen Graden und regionale Verkaufsbedingungen widerspiegelt. Die Prognose nutzt Szenarioanalysen, bei denen Basisnachfrageindikatoren projiziert und dann mit interviewgestützten Annahmen zu Qualifizierungsvorlaufzeiten und Substitutionsrisiko angepasst werden. Wenn ein Teilsegment nur begrenzte Sichtbarkeit aufweist, verwenden wir Nächste-Nachbar-Verhältnisse aus ähnlichen Anwendungen und überprüfen diese anschließend mit mindestens zwei unabhängigen Expertenmeinungen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch den Vergleich der Modellergebnisse mit unabhängigen Signalen, wie Handelsströmen für Graphitartikel, angekündigten Kapazitäts- und Auslastungskommentaren sowie nachgelagerten Produktionsindikatoren im Zusammenhang mit Halbleitern und Photovoltaik. Wenn Abweichungen groß erscheinen, überprüfen wir vor der endgültigen Freigabe Einheitenumrechnungen, Währungszeitpunkte und regionalen Mix erneut.

Es wird eine mehrstufige interne Überprüfung durchgeführt, bei der Annahmen, Formeln und Sensitivitätsfälle von einem weiteren Analysten geprüft werden, gefolgt von einer abschließenden Konsistenzprüfung über alle Abschnitte hinweg. Die Berichte werden jährlich aktualisiert, und Zwischenupdates werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie große Kapazitätshochläufe, starke Schwankungen der Vorleistungskosten oder sprunghafte Veränderungen der Endmarktproduktion. Vor der Auslieferung führen wir eine erneute Überprüfung durch, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktdimensionierung für Spezialgraphit von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für Spezialgraphit unterscheiden sich häufig, da die Abgrenzungen unterschiedlich gesetzt werden und da Preis- und Nachfrageindikatoren nach unterschiedlichen Zeitplänen aktualisiert werden. Unterschiede ergeben sich zudem daraus, wie Unternehmen die Umrechnung zwischen Volumenproxys und Wert handhaben und ob die Sichtweise ein Basisszenario oder eine aggressivere Adoptionsprognose widerspiegelt.

Die Vergleichstabelle zeigt eine deutliche Spanne, und im Modell von Mordor Intelligence wird der Markt als Spezialgraphitgrade gezählt, die in definierten industriellen und elektronischen Anwendungen verwendet werden, anstatt angrenzende Graphitkategorien einzubeziehen, die oft unter breiteren Kohlenstoff- oder allgemeinen Graphitrubriken erfasst werden.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,19 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 1,25 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen anderen Preisverlauf, und der Anwendungsbereich kann Anwendungsbezeichnungen auf eine Weise vermischen, die Wert zwischen Spezialgraphit und benachbarten technischen Kohlenstoffgraden verschiebt. |

| Branchenforschungsverlag B | 1,27 Mrd. USD (2024) | Berichtet eine Momentaufnahme für 2024, die von kurzfristigen Preisbewegungen beeinflusst sein kann, und die öffentliche Seite zeigt uneinheitliche Jahresangaben, was die Vergleichbarkeit über Jahre hinweg und die Abstimmung mit dem Basisszenario erschwert. |

Insgesamt stimmen die Unterschiede mit der Jahresauswahl, der Behandlung angrenzender Graphitkategorien und der Fortschreibung von ASP-Änderungen überein. Indem der Markt an wiederholbare Nachfrageindikatoren gebunden bleibt und die Ergebnisse dann mit Kanal- und Expertenrückmeldungen überprüft werden, bleibt die Endzahl auf klare, im Zeitverlauf nachprüfbare Schritte rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Spezialgraphit-Markt?

Der Spezialgraphit-Markt wird für 2026 auf 1,19 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,52 Milliarden USD erreichen, mit einer CAGR von 5,02 % von 2026 bis 2031.

Welcher Produkttyp hält 2025 den größten Marktanteil am Spezialgraphit-Markt?

Isotroper Graphit führte 2025 mit einem Marktanteil von 47,98 % am Spezialgraphit-Markt.

Warum zahlen westliche Automobilhersteller Aufpreise für Graphit?

Das Inflation Reduction Act und die EU-Regelungen zu kritischen Rohstoffen verlangen eine nicht-chinesische Beschaffung, was Aufpreise von 15–20 % auf qualifizierte Lieferungen treibt.

Was bedroht die Graphitnachfrage in Batterien?

Natriumionen- und LTO-Chemien eliminieren Graphitanoden in Einstiegs-Elektrofahrzeugen und Elektrobussen und könnten bei Erreichen der Energiedichteziele bis zu 10–15 % des künftigen Volumens abschneiden.

Seite zuletzt aktualisiert am: