Marktgröße und Marktanteil für Sport-Verbundwerkstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

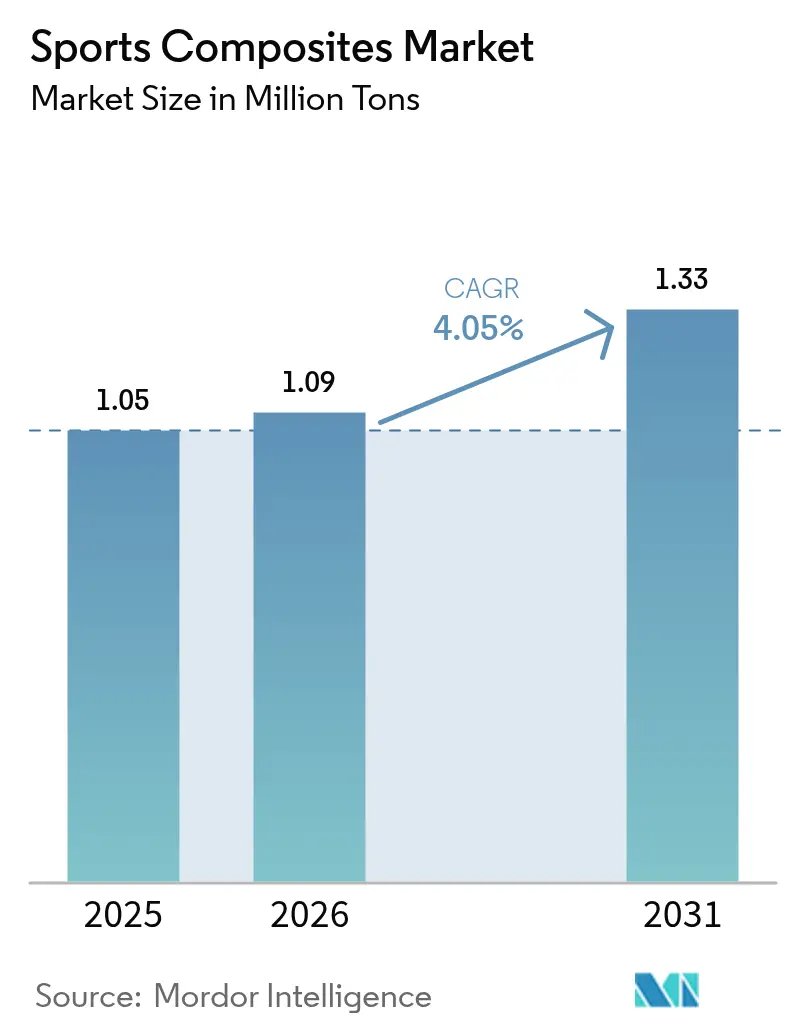

| Marktvolumen (2026) | 1.09 Millionen Tonnen |

| Marktvolumen (2031) | 1.33 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Sport-Verbundwerkstoffe durch Mordor Intelligence

Der Markt für Sport-Verbundwerkstoffe wird voraussichtlich von 1,05 Millionen Tonnen im Jahr 2025 auf 1,09 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,05 % über den Zeitraum 2026–2031 1,33 Millionen Tonnen erreichen. Das Wachstum beruht auf der zunehmenden Präferenz für leichte, leistungsstarke Ausrüstung, die die sportliche Leistung messbar steigert – ein Trend, der durch den weit verbreiteten Einsatz von Kohlefasern bei den Olympischen Spielen 2024 in Paris veranschaulicht wird[1]NitPro Composites, "Kohlefaser-Sportausrüstung bei den Olympischen Spielen 2024 in Paris," nitprocomposites.com. Steigende Fertigungsautomatisierung, anhaltende Produktinnovation und ein wachsender Fokus auf nachhaltige Materialien festigen die Nachfrage weiter. Die Region Asien-Pazifik bildet den Ankerpunkt für das Mengenwachstum durch großangelegte Produktionskapazitäten, staatlich geförderte Radverkehrsinitiativen und einen stetig zunehmenden Inlandskonsum. Die Kohlefasernutzung nimmt zu, da mikrowellengestützte Verarbeitung, automatisierte Faserplatzierung und thermoplastische Verfahren historische Kostenlücken schließen. Anhaltende Lieferturbulenz bei PAN-Ausgangsmaterial und eine ungleichmäßige Recyclinginfrastruktur stellen kurzfristige Hürden dar, werden jedoch die mittelfristige Expansionsdynamik voraussichtlich nicht beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

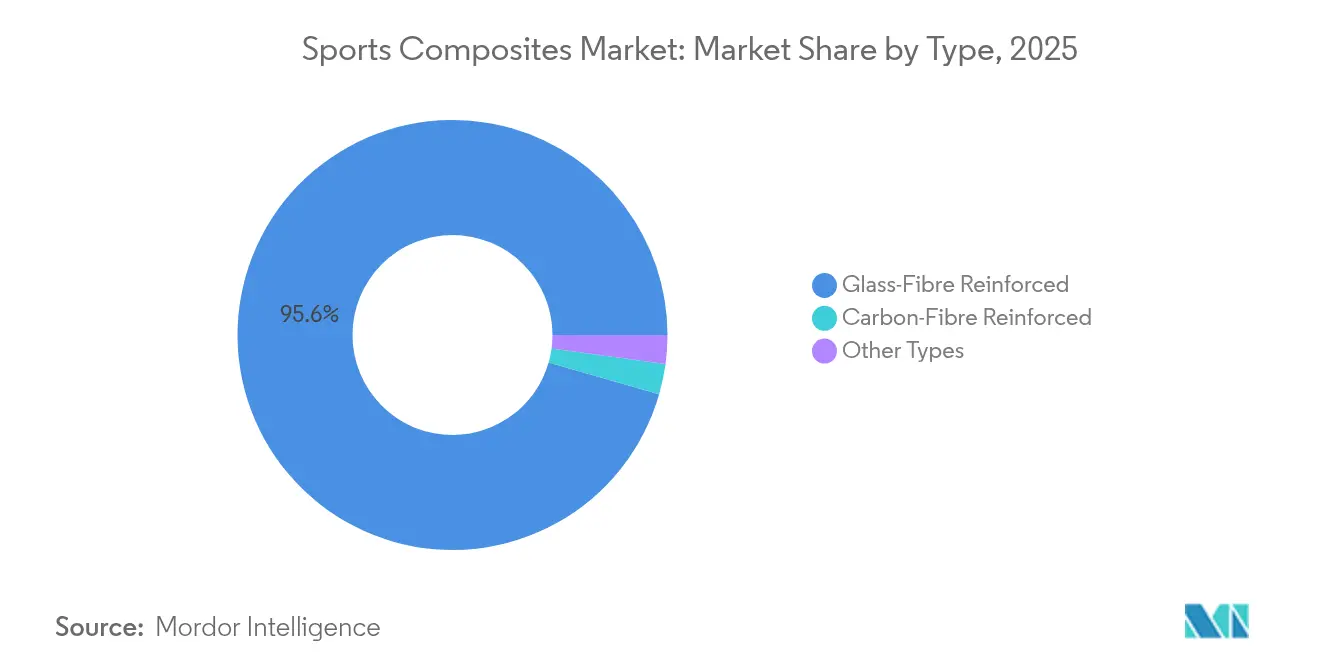

- Nach Typ führten glasfaserverstärkte Verbundwerkstoffe mit einem Marktanteil von 95,55 % bei Sport-Verbundwerkstoffen im Jahr 2025, während kohlefaserverstärkte Produkte bis 2031 die höchste CAGR von 9,38 % verzeichnen sollen.

- Nach Harztyp entfielen auf Epoxid 39,55 % der Marktgröße für Sport-Verbundwerkstoffe im Jahr 2025, und es wird eine CAGR von 5,12 % im Zeitraum 2026–2031 erwartet.

- Nach Herstellungsverfahren hielt die Prepreg-Laminierung 2025 einen Anteil von 44,55 %; das Harzinjektionsverfahren soll bis 2031 mit einer CAGR von 7,72 % zulegen.

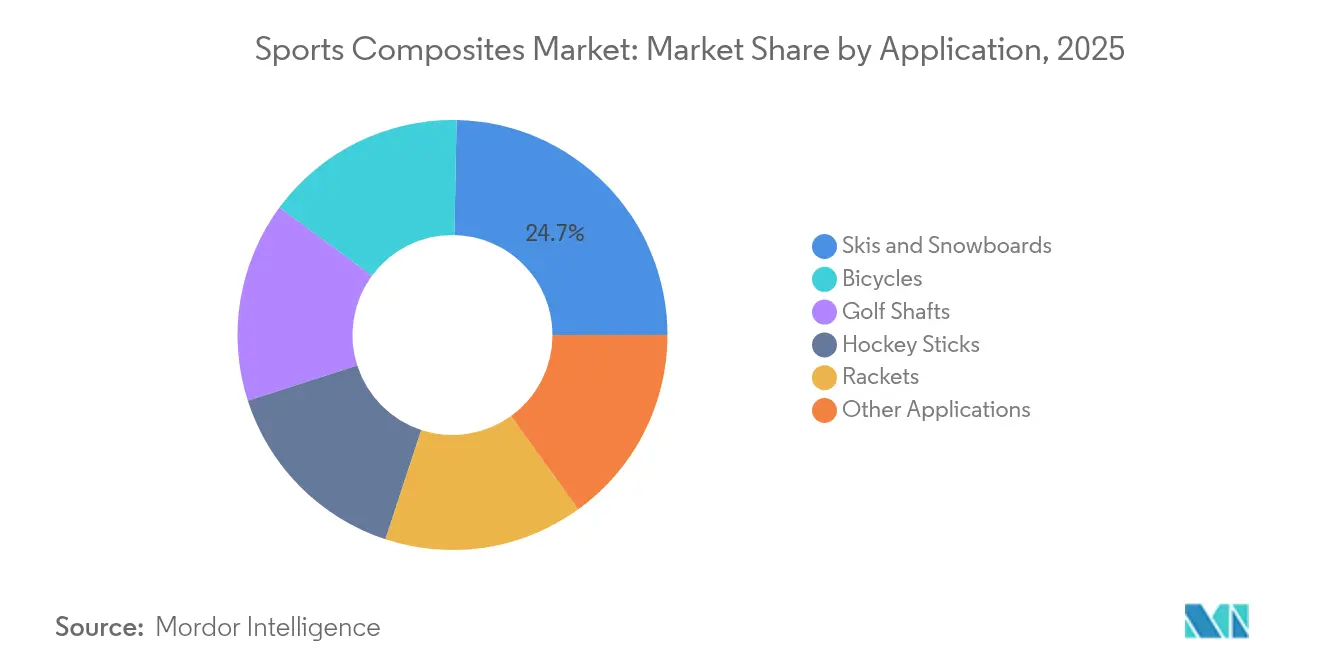

- Nach Anwendung entfielen auf Skier und Snowboards 24,70 % der Marktgröße für Sport-Verbundwerkstoffe im Jahr 2025, während Fahrräder mit einer CAGR von 5,68 % am schnellsten wachsen.

- Nach Geografie erzielte Asien-Pazifik 2025 einen Marktanteil von 55,40 % bei Sport-Verbundwerkstoffen und soll bis 2031 die höchste CAGR von 4,64 % beibehalten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Sport-Verbundwerkstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR des Marktes | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Einführung automatisierter Faserplatzierung für hochwertige Fahrräder in Europa | +1.5% | Europa, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach leichten und leistungsstarken Sportgeräten | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Staatlich geförderter Radverkehrsinfrastrukturboom in Asien als Katalysator für die Nachfrage nach leichten Rahmen | +0.7% | Asien-Pazifik, vorwiegend China, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Wachsende Golfbranche | +0.5% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit von Freizeit- und Profisport | +0.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung automatisierter Faserplatzierung für hochwertige Fahrräder

Systeme zur automatisierten Faserplatzierung gewinnen bei europäischen Rahmenbauern zunehmend an Bedeutung, da die Gerätepreise sinken und Programmierwerkzeuge ausgereifter werden. Die Technologie ermöglicht eine präzise Ablage von Faserbündeln, reduziert den Ausschuss um 30 % und verkürzt die Laminierzeit im Vergleich zur Handlaminierung um etwa 40 %. Die resultierenden Rahmen wiegen 15–20 % weniger, erfüllen jedoch strenge Steifigkeitsvorgaben und ermöglichen es Marken, die Fahreigenschaften für Profi-Rennfahrer und anspruchsvolle Enthusiasten anzupassen. Die Produktionswiederholbarkeit öffnet zudem die Tür für größere Serienfertigung ohne Kompromisse bei individuellen Geometrien und unterstützt so rentable Lieferverträge im mittleren Volumenbereich in ganz Europa und Nordamerika. Eine breitere AFP-Integration wird voraussichtlich auf andere rohrförmige Produkte wie Hockeyschläger und Golfschäfte ausstrahlen, wenn Maschinenauslastungsraten steigen und Stückkosten weiter sinken.

Steigende Nachfrage nach leichten und leistungsstarken Geräten

In allen Disziplinen verlassen sich Athleten heute auf Verbundwerkstoff-Ausrüstung, um marginale Vorteile zu erzielen, die in Siegerplatzierungen münden. Kohlefaser-Tennisschläger erzeugen bis zu 30 % höhere Abprallkraft und dämpfen die Rahmenvibration um 10 %, was Spielern hilft, die Kontrolle bei langen Ballwechseln zu bewahren. Im Radsport sparen Kohlefaserrahmen im Vergleich zu Aluminium bis zu 40 % an Gewicht ein, ohne die Torsionssteifigkeit zu beeinträchtigen – eine Kombination, die die Beschleunigung bei Anstiegen und Sprints verbessert. Breitere Verbraucher übernehmen diese Technologien zunehmend, da die Einzelhandelspreise sinken und sich so die Kundenbasis für Verbundwerkstoffprodukte vergrößert. Hersteller skalieren daher thermoplastisches Formen und integrieren Graphen oder Nanofüllstoffe, um leichtere, robustere und nachhaltigere Produktlinien zu entwickeln, ohne Gewinnmargen zu opfern.

Staatlich geförderter Radverkehrsinfrastrukturboom in Asien

National- und Kommunalbehörden in China, Japan und Südkorea stellen milliardenschwere Budgets für Fahrradwege, Verleihsysteme und Velodromes bereit. Verbesserte Infrastruktur steigert die Beteiligung am Pendler- und Freizeitradfahren und stimuliert die Nachfrage nach Verbundrahmen sowohl im Einstiegs- als auch im Premiumsegment. Produzenten in Fujian und Guangdong haben zweistellige Kapazitätserweiterungen zur Erfüllung neuer Aufträge angekündigt, während japanische Materiallieferanten lokal entwickelte Kohlefaser-Prepregs vermarkten, um Wertschöpfung in der Region zu sichern. Lieferanten erwarten Ausstrahlungsvorteile bei Schutzausrüstung und Komponenten – wie Helme, Lenkervorbauten und Laufräder –, da Verbraucher zu vollständigen Verbundwerkstoffsystemen tendieren, um die Fahrleistung zu maximieren.

Zunehmende Golfbeteiligung

Die globale Golflandschaft diversifiziert sich, da jüngere Spieler, Frauen und Verbraucher aus Schwellenmärkten den Sport aufnehmen. Diese Bevölkerungsgruppen verlangen leichtere Schäfte mit präzisen Biegeprofilen, die unterschiedliche Schwunggeschwindigkeiten unterstützen. Kohlefasertechnologie ermöglicht eine extreme Wanddickenkontrolle und Mikro-Verjüstungsanpassungen und unterstützt Massenindividualisierungsprogramme führender Schlägerhersteller. Produzenten heben auch Vibrationsdämpfung und Drehmomentstabilität als wichtige Verkaufsargumente hervor, sodass Amateure eine professionelle Schlagkonsistenz nachahmen können. Mit wachsender Beteiligung steigen die Schaftvolumina und stärken die Skalierungseffekte für Prepreg-Produktionslinien, die Sportartikeln gewidmet sind.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Volatilität bei den Preisen für PAN-basiertes Kohlefaser-Ausgangsmaterial | -1.2% | Global, mit stärkeren Auswirkungen in Regionen mit begrenzter lokaler Produktion | Kurzfristig (≤ 2 Jahre) |

| Begrenztes End-of-Life-Recyclingsystem für Multimaterial-Sportausrüstung | -0.3% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Zollbarrieren für importierte Verbundwerkstoff-Fahrräder in den USA | -0.2% | Nordamerika, mit Auswirkungen auf asiatische Exporteure | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Volatilität bei den Preisen für PAN-basiertes Kohlefaser-Ausgangsmaterial

PAN-Vorläufermaterial macht etwa die Hälfte der Kosten für fertiges Kohlefasermaterial aus, was Verarbeiter Preisschwankungen aussetzt, die mit Acrylonitril und Energieeinsatz verbunden sind. Spotkurse stiegen während 2024 und Anfang 2025 stark an, komprimierten Margen für mittelpreisige Sportartikel und hielten einige Fahrrad-OEM von rein aus Kohlefaser bestehenden Rahmenkatalogen ab. Forschungen an der Universität Limerick deuten darauf hin, dass mikrowellengestützte Stabilisierung und Karbonisierung den Energieverbrauch um 70 % senken könnten und eine Grundlage für Kostenentlastung schaffen, obwohl die kommerzielle Einführung noch zwei bis drei Jahre entfernt ist. In der Zwischenzeit erkunden Produzenten Lignin-basierte Vorläufermaterialien und skalieren Recyclingfaser-Mischungen zur Absicherung des Preisrisikos, doch verlangsamten Qualifizierungszyklen die Nutzung in leistungskritischer Ausrüstung.

Begrenztes End-of-Life-Recyclingsystem für Multimaterial-Sportausrüstung

Nahezu 90 % der im Vereinigten Königreich entsorgten Verbundwerkstoff-Sportartikel gelangen noch immer auf Deponien. Komplexe Laminate, die Fasern, Harz und metallische Einlagen kombinieren, erschweren eine unkomplizierte Materialtrennung, während geografisch verstreute Nutzerbasen die Kosten der Rücklogistik in die Höhe treiben. Jüngste Initiativen wie die Carbon Fibre Circular Alliance (CFCA) beginnen, diese Lücke durch die Entwicklung von Kreislauflösungen speziell für Kohlefaser-Sportausrüstung zu schließen, an denen führende Hersteller wie Scott Sports und Wilson Sporting Goods beteiligt sind. Ski-Recycling-Versuche in Dänemark nutzen ebenfalls das Know-how beim Schreddern von Windturbinenblättern zur Verarbeitung von Laminaten aus dem Wintersport. Solange solche Programme nicht skalieren, sehen sich führende Marken zunehmendem Nachhaltigkeitsdruck ausgesetzt und müssen höhere Kosten für Öko-Design und Rücknahmeprogramme tragen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kohlefaser gewinnt trotz Dominanz der Glasfaser

Glasfaserverbundwerkstoffe behaupteten eine dominante Position und machten 2025 95,55 % des Marktes für Sport-Verbundwerkstoffe aus. Das geringe Gewicht des Materials und sein angemessenes mechanisches Profil eignen sich für Einstiegsskier, Hockeyschläger und Schutzschalen, die auf hohen Mengendurchsatz und Preiswettbewerbsfähigkeit angewiesen sind. Dennoch soll die Kohlefaserproduktion mit einer CAGR von 9,38 % zulegen – mehr als doppelt so schnell wie das Gesamtmarkttempo für Sport-Verbundwerkstoffe –, da Hersteller mikrowellengestützte Stabilisierung, Faserbreitung und Recyclingfaser-Einsätze nutzen, um die Kosten zu senken. Die Marktgröße für Sport-Verbundwerkstoffe im Bereich Kohlefaserprodukte soll daher stark zunehmen, getrieben von Fahrrädern, Golfschäften und professionellen Schlägerrahmen, bei denen Gewichtsersparnisse Premiumpreise rechtfertigen.

Auf Anwendungsebene zeigt der Markt für Sport-Verbundwerkstoffe eine Ausweitung dualer Materialarchitekturen, die Kohlefaserhäute mit Glasfaserkernlagen kombinieren, um Kosten und Leistung auszubalancieren. Breitere Vertrautheit mit Kohlefaserwicklung und automatisierter Bandplatzierung verkürzt Entwicklungszyklen für neue rohrförmige Produkte und ermöglicht es Marken, jede Saison differenzierte Rennrad- und Schotterrad-Produktlinien einzuführen. Nischenfasern – Aramid für Schlagfestigkeit und biobasierte Verstärkungen wie algenseitige Kohlenstoffquellen – bleiben experimentell, ziehen jedoch Forschungsmittel an, die auf die Reduzierung von eingebettetem Kohlenstoff abzielen.

Nach Harztyp: Epoxid führt durch Leistungsvorteile

Epoxid-Plattformen machten 39,55 % des Volumens im Jahr 2025 aus und spiegeln ihre führende Steifigkeitsbeibehaltung, geringe Schrumpfung und starke Faserhaftung wider. Die prognostizierte CAGR des Segments von 5,12 % hält es aufgrund der wachsenden Nachfrage nach hochtemperaturfähigen Harzen in thermoplastischen Fügebindungen vor Polyurethan- und Polyesterformulierungen. Entwickler führen selbstheilende Epoxid-Matrices und antibakterielle Zusätze für Schlägergriffe und Helminnenauskleidungen ein und erweitern so die Eigenschaftspalette ohne größere Umrüstungsmaßnahmen. Polyurethan bleibt bei schwingungskritischen Brettern und Pads verbreitet, während Vinylester seinen Anteil bei meeresexponierter Surf- und Paddelausrüstung hält, bei der Hydrolysebeständigkeit geschätzt wird.

Künftiges Wachstum ergibt sich aus schnell aushärtenden Schmelzepoxiden, die mit Hochgeschwindigkeits-Pressenvorgängen kompatibel sind. Diese Chemikalien senken die Zykluszeiten und machen automatisierte Kleinserienfertigung für Marken im mittleren Marktsegment wirtschaftlich attraktiv. Infolgedessen wird erwartet, dass Epoxids Anteil an der Marktgröße für Sport-Verbundwerkstoffe zunimmt, da die Verarbeitungsproduktivität steigt und Kreislaufinitiativen Fertigungsschrott in Prepreg-Material umnutzen.

Nach Herstellungsverfahren: Fortschrittliche Techniken gestalten die Produktion neu

Die Prepreg-Laminierung lieferte 2025 44,55 % des Tonnageanteils dank enger Harzkontrolle und hoher Faservolumenanteile, die erstklassige Skier, Rahmen und Schäfte unterstützen. Die Autoklav-Härtung, einstmals das Kostenproblem, wird schrittweise durch Außerhalb-Autoklav-Öfen und Schnelldruckpressen ersetzt und senkt den Energie-Stückbedarf. Unterdessen ist das Harzinjektionsverfahren für eine CAGR von 7,72 % vorgesehen, da Geschlossenform-Werkzeuge auf beiden Seiten Klasse-A-Oberflächen erzeugen und weniger flüchtige Stoffe einschließen, was mit verschärften Emissionsnormen für Produktionsstätten in Einklang steht. Der Markt für Sport-Verbundwerkstoffe erlebt zudem, wie sich die Faserwicklung auf E-Bike-Rahmen und Trekkingstöcke ausweitet, da Mehrfachachsen-Wickelköpfe Fasern mit variierenden Moduln entlang von Lastpfaden platzieren.

Die automatisierte Faserplatzierung ist die Vorzeigeinnovation: Mehrroboter-Zellen legen programmgesteuert schmale Faserbündel ab, um variable Dickenlaminate zu erzeugen, die träge Masse aus unkritischen Zonen entfernen. Frühe Anwender berichten von 20 % Laminatgewichtsreduzierung und rascher Amortisation der Ausrüstung bei hochmargigen Rennsportprodukten. Mit steigenden Ablagegeschwindigkeiten soll die AFP ausgewählte mittlere Volumenartikel übernehmen und so ihre Rolle beim zukünftigen Marktwachstum für Sport-Verbundwerkstoffe stärken.

Nach Anwendung: Leistungsanforderungen treiben diverse Nutzung

Skier und Snowboards machten 24,70 % der Marktgröße für Sport-Verbundwerkstoffe aus. Verbundwerkstoffkerne balancieren die Torsionssteifigkeit mit der Biegefähigkeit für den Kantenhalt, während strategische Kohlefaser- und Basalt-Stringer die Dämpfung abstimmen. Lieferanten experimentieren nun mit recyceltem Kohlenstoff- und Flachshybride, um Nachhaltigkeitsziele von Skigebieten zu erfüllen. Fahrräder, die mit einer CAGR von 5,68 % expandieren, setzen auf hochmodulare Kohlefaserrohre, Monokok-Rahmen und strukturelle Felgen, um Fahrerenergie effizient zu übertragen. Fortschrittliches thermoplastisches Überformen vereint Ausfallenden und Kabelführungen während der Aushärtung und reduziert sekundären Montageaufwand.

Golfschäfte, Hockeyschläger und Schlägerrahmen ergänzen die Liste der hochvolumigen Anwendungen, bei denen jeweils die Laminiertechnik verfeinert wird, um Balance, Vibration und Abprall fein abzustimmen. Der Markt für Sport-Verbundwerkstoffe diversifiziert sich weiter, wobei Angelruten, Sturzhelme und Schutzpolsterungen gemeinsam bedeutende Mengenmengen aufnehmen. Neu entstehende nanofüllstoffverstärkte Laminate für Park-Golf-Schlägerflächen, die über 1.000 % Vibrationsdämpfungsgewinne demonstrierten, veranschaulichen die kontinuierliche Erweiterung von Leistungsgrenzen, die Verbundwerkstoffe erschließen.

Geografische Analyse

Asien-Pazifik dominierte 2025 mit 55,40 % des globalen Volumens. Produzentenmaßstab, integrierte Faserversorgung und steigende Inlandsnachfrage positionieren die Region als zentrale Fertigungs- und Konsumtionsdrehscheibe. Chinesische Exportdaten zeigen Sportartikellieferungen von CNY 7 Milliarden (USD 992 Millionen) in den ersten sieben Monaten des Jahres 2024, ein Plus von 15,41 % im Jahresvergleich. Regionalpolitiken, die urbanes Radfahren, Wintersportbeteiligung und die Annahme grüner Materialien fördern, untermauern eine prognostizierte CAGR von 4,64 % bis 2031. Der Markt für Sport-Verbundwerkstoffe profitiert von günstigen Handelsbedingungen unter dem RCEP, das chinesischen, japanischen und südkoreanischen Marken hilft, ASEAN- und Ozeanien-Einzelhandelskanäle zu erschließen.

Nordamerika folgt, gestützt durch hohe Ermessensausgaben für Premium-Fahrräder, Golf-Sets und Winterausrüstung. Inländische Nachhaltigkeitsprogramme beschleunigen Kreislaufwirtschaftspilotprojekte, die Kohlefasern aus defekten Schlägern und Skiern zurückgewinnen und die Region als Blaupause für End-of-Life-Lösungen positionieren. Allerdings erhöhen Zollerhöhungen auf importierte Verbundwerkstoff-Fahrräder den Kostendruck und veranlassen einige Marken, die Rahmenproduktion ins Inland zu verlagern oder aus zollbefreiten Partnern zu beziehen, um die Preisgestaltung zu schützen.

Europa unterhält eine robuste Basis hochwertiger Ski-, Yacht- und Fahrradhersteller, die präzise AFP- und RTM-Verfahren einsetzen. Regionale Forschungscluster verfeinern biobasierte Epoxidharze und recycelbare thermoplastische Verbundwerkstoffe und helfen Marken, Cradle-to-Grave-Emissionen zu reduzieren. Entwicklungsfinanzierung und strenge Öko-Design-Vorschriften drängen Unternehmen zur Einführung geschlossener Kreislaufsysteme und verschaffen europäischen Produzenten einen First-Mover-Vorteil bei zirkulären Produktportfolios. Südamerika, der Nahe Osten und Afrika bleiben aufstrebend, aber vielversprechend, wobei Sportbeteiligung und Infrastrukturprojekte neue Nachfrageknoten für Verbundwerkstoffprodukte schaffen.

Wettbewerbslandschaft

Das globale Wettbewerbsumfeld vereint große Harz- und Faserkonglomerate mit spezialisierten Sportartikelherstellern und ergibt ein mäßig fragmentiertes Umfeld. Hexcel, Toray und SGL Carbon nutzen materialwissenschaftliche Tiefe und Skalierung, um konsistente Prepregs und Faserbündel zu liefern, während Nischenfirmen sich durch maßgeschneiderte Golfschäfte und flexible Strukturtextilien differenzieren. Ausrüstungsmarken von HEAD bis Wilson integrieren Materialdurchbrüche in beliebte Produktlinien und schaffen damit vertikale Integration, die die Versorgung sichert und proprietäres Know-how in Endprodukte einbettet.

Innovation bleibt der entscheidende Wettbewerbshebel. Mikrowellengestützte Karbonisierung, Lignin-basierte Vorläufermaterialien und Graphen-geimpfte Laminate nähern sich der Pilotphase an und versprechen niedrigere Kosten und verbesserte Leistung. Unternehmen, die geschlossene Recyclingkreisläufe oder Hochdurchsatz-AFP kommerzialisieren, werden wahrscheinlich einen Premium-Anteil gewinnen, da Regulatoren und Verbraucher umweltfreundlichere, leichtere und langlebigere Ausrüstung fordern. Infolgedessen wird erwartet, dass der Markt für Sport-Verbundwerkstoffe agile Produzenten bevorzugt, die Formulierungsexpertise mit anpassungsfähigen Fertigungs-Footprints verbinden.

Marktführer im Bereich Sport-Verbundwerkstoffe

TORAY INDUSTRIES, INC

Mitsubishi Chemical Carbon Fiber and Composites, Inc.

Hexcel Corporation

SGL Carbon

Solvay

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2024: HEAD ging eine Partnerschaft mit Toray ein, um Prototyp-Schläger unter Verwendung von Torays 100 % bio-zirkulären Kohlefasern nach dem Massenbilanzansatz zu entwickeln. Diese Zusammenarbeit soll Innovation und Nachhaltigkeit im Markt für Sport-Verbundwerkstoffe vorantreiben.

- Januar 2025: ARRIS Composites schloss eine strategische Technologiepartnerschaft mit Henry Repeating Arms, um leistungsstarke faserverstärkte Verbundwerkstoffe zu skalieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut Mordor Intelligence definieren wir den Markt für Sportverbundwerkstoffe als das weltweite Angebot an kohlenstoff- und glasfaserverstärkten Kunststofflaminaten, Prepregs und Formteilen, die zu fertigen Sportgeräten, Golfschäften, Schlägern, Fahrradrahmen, Skiern, Snowboards, Hockeyschlägern, Angelruten, Kajakpaddeln und ähnlichen Geräten verarbeitet werden, die über Erstausrüster- und Nachrüstungskanäle verkauft werden. Die Einheiten werden in metrischen Tonnen von der ersten kommerziellen Formung bis zum Produktversand verfolgt.

Umfang ausgeschlossen: Rohfasern, thermoplastische Folien und Prepregs, die für Anwendungen in der Luft- und Raumfahrt, der Automobilindustrie oder der Schifffahrt bestimmt sind, fallen nicht unter diese Studie.

Überblick über die Segmentierung

- Nach Typ

- Kohlefaserverstärkt

- Glasfaserverstärkt

- Andere Typen

- Nach Harztyp

- Epoxid

- Polyurethan

- Andere Harztypen

- Nach Herstellungsverfahren

- Prepreg-Laminierung

- Harzinjektionsverfahren

- Faserwicklung

- Pultrusionsverfahren

- Pressformverfahren

- Andere Verfahren

- Nach Anwendung

- Golfschäfte

- Hockeyschläger

- Schläger

- Fahrräder

- Skier und Snowboards

- Andere Anwendungen

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Harzformulierer, Auftragnehmer für Verbundwerkstoffe, große Sportartikel-Einkäufer und regionale Handelsgremien in Nordamerika, Europa und im asiatisch-pazifischen Raum. In diesen Gesprächen wurden die Umrechnungsfaktoren für die Tonnage validiert, die Wachstumsbereiche der Endverbraucher geklärt und die ersten Modellergebnisse vor der endgültigen Freigabe getestet.

Desk Research

Unsere Schreibtischstudie begann mit Handelsstatistiken aus Quellen wie UN Comtrade, Eurostat, China Customs und der U.S. International Trade Commission, anhand derer wir die grenzüberschreitenden Ströme von kohlenstoff- und glasfaserverstärkten Sportartikeln rekonstruieren konnten. Analystenteams zogen dann Kennzahlen der World Federation of the Sporting Goods Industry, Patentanmeldungen, die über Questel abgerufen wurden, und Unternehmensfinanzen auf D&B Hoovers heran, um den Materialertrag und die durchschnittlichen Verkaufspreise zu vergleichen. Nachrichten und technische Dokumente über Aushärtungszyklen von Epoxidharzen, Sicherheitsstandards für Fahrräder und Trends bei der Teilnahme an Wintersportarten, die über Dow Jones Factiva gesammelt wurden, rundeten die Sekundärdaten ab. Diese Auflistung veranschaulicht die Art der öffentlich zugänglichen Nachweise, die herangezogen wurden; viele andere offene Datensätze und Zeitschriften wurden zur Bestätigung herangezogen.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Erstellung beginnt mit Produktions- und Handelsdaten zur Bestimmung des Volumens, das dann mit Bottom-Up-Indikatoren, stichprobenartigen Lieferantenlieferungen, OEM-Kanalprüfungen und durchschnittlichen Schaft- oder Rahmengewichten getestet wird. Zu den Schlüsselvariablen gehören die Durchdringungsrate von Karbonfasern, die Preisunterschiede bei Kunstharzen, der weltweite Fahrradabsatz, Indizes für die Beteiligung am Wintersport und regionale Abfallfaktoren bei Verbundstoffen; zusammen erklären sie einen erheblichen Teil der Modellvarianz. Die Prognosen beruhen auf einer multivariaten Regression, gepaart mit einer Szenarioanalyse für Harzpreisschocks, wobei ein Expertenkonsens verwendet wird, um wachstumsstarke Ausreißer zu begrenzen. Datenlücken zu kleineren Nischenprodukten werden durch Proxy-Kennzahlen aus eng verwandten Fanggerätekategorien überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Veröffentlichung werden die Ergebnisse einem zweistufigen Peer-Review unterzogen, Anomalien anhand unabhängiger Dashboards für die Sportbeteiligung überprüft und Abweichungen zu früheren Ausgaben festgestellt. Die Berichte werden alle zwölf Monate aktualisiert. Zwischenzeitliche Neuberechnungen werden bei wichtigen Ereignissen wie einer Unterbrechung der Harzversorgung oder einer bedeutenden Änderung der Rechtsvorschriften ausgelöst.

Warum unsere Sports Composites Baseline für Zuverlässigkeit steht

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen Umsatz- und Volumenmetriken vermischen, unterschiedliche Produktkörbe aufteilen oder Prognosen an veraltete Beteiligungskurven binden.

Zu den wichtigsten Faktoren für die Lücke gehören die Ausdehnung des Anwendungsbereichs auf Schaumstoff-Schutzausrüstungen, uneinheitliche durchschnittliche Verkaufspreise, eine begrenzte geografische Abdeckung und Erneuerungszyklen, die länger als ein Jahr dauern; Bereiche, in denen das disziplinierte, jährlich aktualisierte Tonnagemodell von Mordor eng auf den tatsächlichen Materialfluss von Verbundwerkstoffen ausgerichtet ist.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,05 Millionen Tonnen (2025) | Mordor Intelligence | - |

| 4,04 Milliarden USD (2024) | Globale Unternehmensberatung A | Einnahmenbasis, einschließlich Schutzkleidungsschaumstoffe, zweijährliche Aktualisierung |

| 4,97 Milliarden USD (2025) | Industrieverband B | Kombiniert Hybridfaserplatten, nur Fünf-Länder-Anwendung |

| 4,71 Milliarden USD (2024) | Fachzeitschrift C | Ohne Glasfasergeschirr, mit einer aggressiven CAGR von 7 |

Insgesamt zeigt der Vergleich, dass Mordors Ansatz, bei dem die Tonnage im Vordergrund steht, die klaren Produktgrenzen und die jährliche Auffrischung eine ausgewogene Ausgangsbasis liefern, die die Entscheidungsträger auf transparente Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Sport-Verbundwerkstoffe?

Der Markt für Sport-Verbundwerkstoffe beläuft sich 2026 auf 1,09 Millionen Tonnen und soll bis 2031 1,33 Millionen Tonnen erreichen.

Welcher Materialtyp wächst innerhalb der Sport-Verbundwerkstoffe am schnellsten?

Kohlefaserverstärkte Verbundwerkstoffe expandieren mit einer CAGR von 9,38 % und übertreffen alle anderen Verstärkungstypen.

Warum dominiert Asien-Pazifik die Produktion von Sport-Verbundwerkstoffen?

Die Region profitiert von integrierten Lieferketten, staatlicher Unterstützung für Rad- und Wintersport sowie robuster Exportnachfrage, die gemeinsam 55,40 % des globalen Volumens erbringen.

Wie gehen Hersteller mit der Kohlefaser-Kostenvolatilität um?

Unternehmen pilotieren mikrowellengestützte Karbonisierung, erkunden Lignin-basierte Vorläufermaterialien und erhöhen den Recyclingfaseranteil, um die Abhängigkeit von konventionellem PAN-Ausgangsmaterial zu reduzieren.

Welche Rolle spielt die automatisierte Faserplatzierung bei der Fertigung von Sportausrüstung?

Die AFP ermöglicht eine präzise Faserbündelablage, reduziert Ausschuss und produziert leichtere Rahmen und Schäfte, was die breitere Nutzung bei hochwertigen Fahrrädern, Hockeyschlägern und nächsten Generation von Golfschlägern vorantreibt.

Ist das Recycling von Verbundwerkstoff-Sportausrüstung kommerziell rentabel?

Pilotprojekte in Europa und Nordamerika zeigen, dass recycelte Fasern 60–70 % der ursprünglichen Festigkeit behalten, doch eine breitere Einführung erwartet kosteneffektive Sammelnetze und standardisierte Verarbeitungslinien.

Seite zuletzt aktualisiert am: