Größe und Marktanteil des Marktes für Kohlenstoffabscheidung und -nutzung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

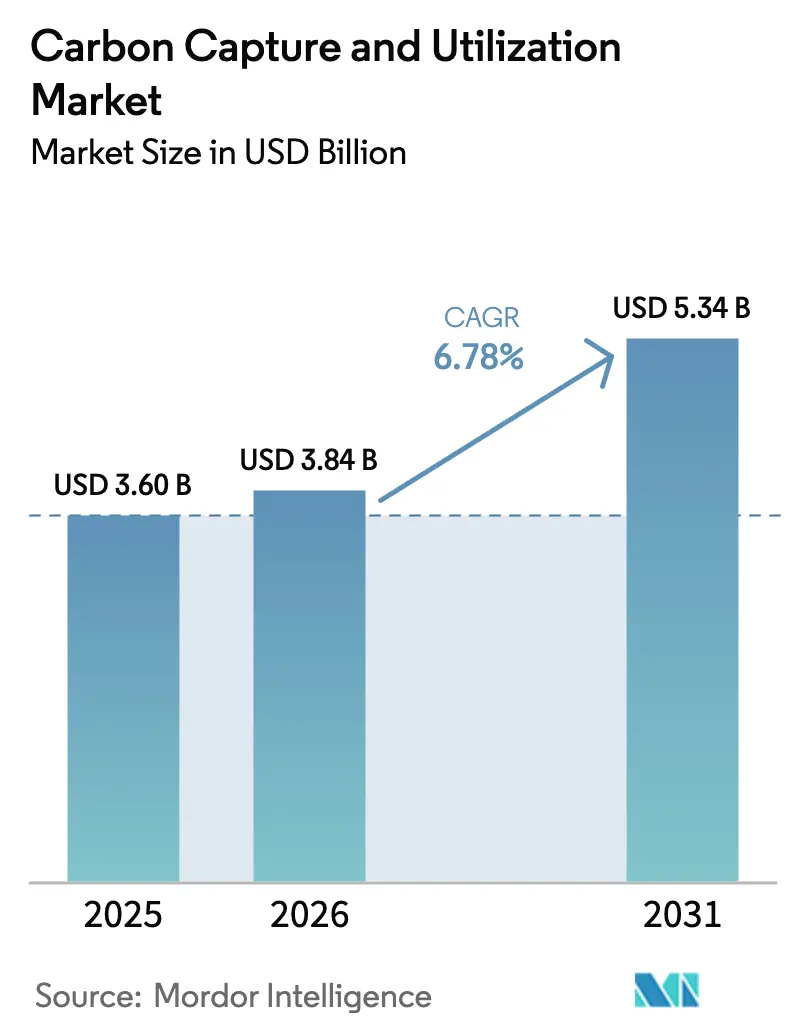

| Marktgröße (2026) | 3.84 Milliarden US-Dollar |

| Marktgröße (2031) | 5.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

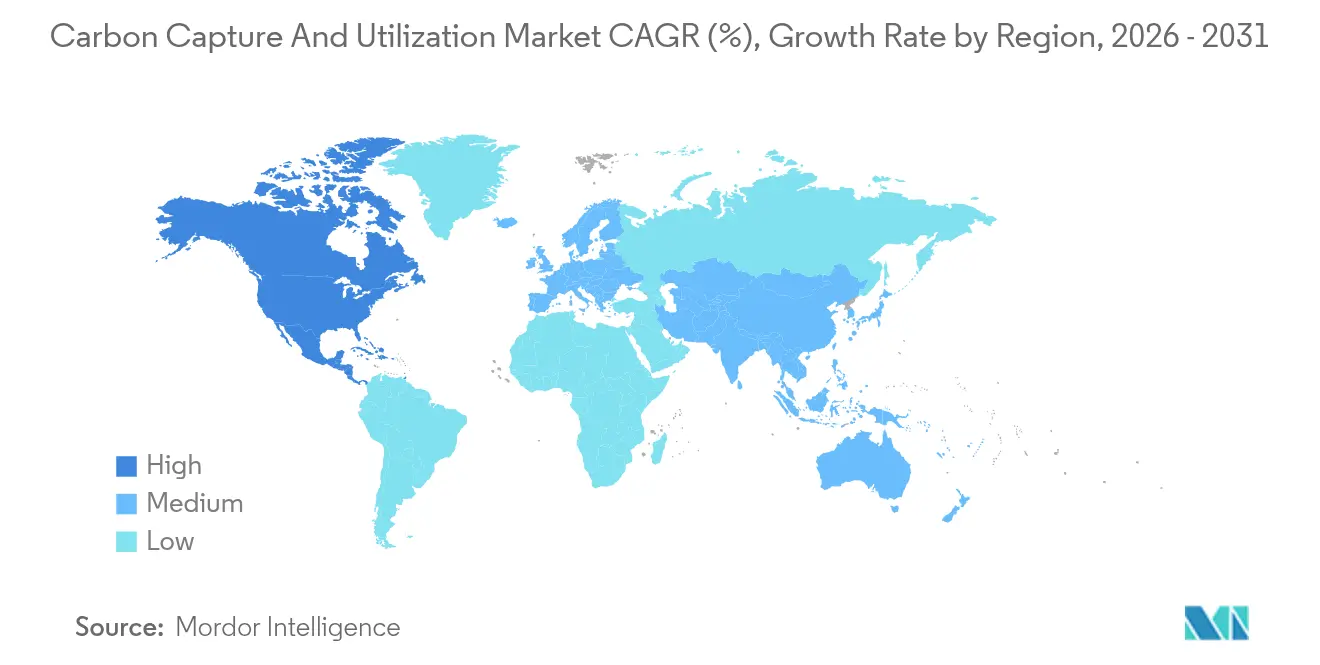

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

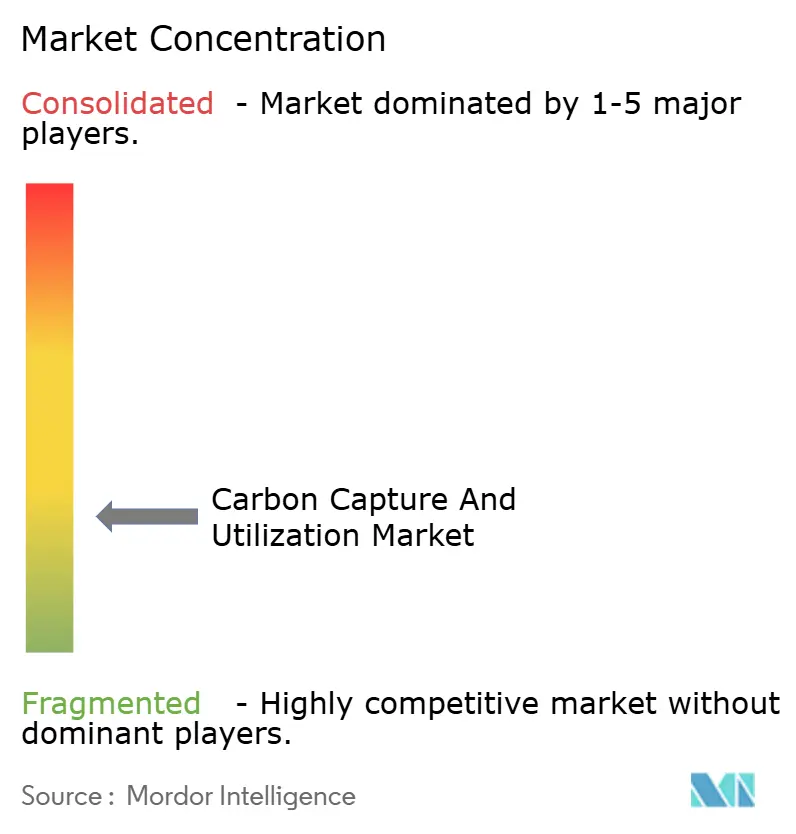

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kohlenstoffabscheidung und -nutzung von Mordor Intelligence

Die Größe des Marktes für Kohlenstoffabscheidung und -nutzung wird voraussichtlich von USD 3,60 Milliarden im Jahr 2025 auf USD 3,84 Milliarden im Jahr 2026 wachsen und bis 2031 USD 5,34 Milliarden bei einer CAGR von 6,78 % über den Zeitraum 2026–2031 erreichen. Strenge Klimapolitiken, erweiterte industrielle Anwendungsfälle und anreizreiche Rahmenbedingungen – wie der überarbeitete US-amerikanische 45Q-Kredit und der EU-Kohlenstoffgrenzausgleichsmechanismus – verstärken das Investitionsinteresse. Nachverbrennungssysteme behalten dank ihrer Prozessvertrautheit eine breite Verbreitung, während Kostendurchbrüche bei der Direktluftabscheidung die adressierbare Basis für Negativemissionsprojekte erweitern. Die Dienstleistungserlöse verlagern sich stetig in Richtung Nutzungsoptionen, da chemische Synthese- und synthetische Kraftstoffanwendungen kommerziellen Auftrieb gewinnen. Eine fragmentierte Lieferantenlandschaft tendiert nun zu partnerschaftsgetriebener Konsolidierung, da große Energie- und Ingenieurgruppen die vertikale Integration anstreben.

Wichtigste Erkenntnisse des Berichts

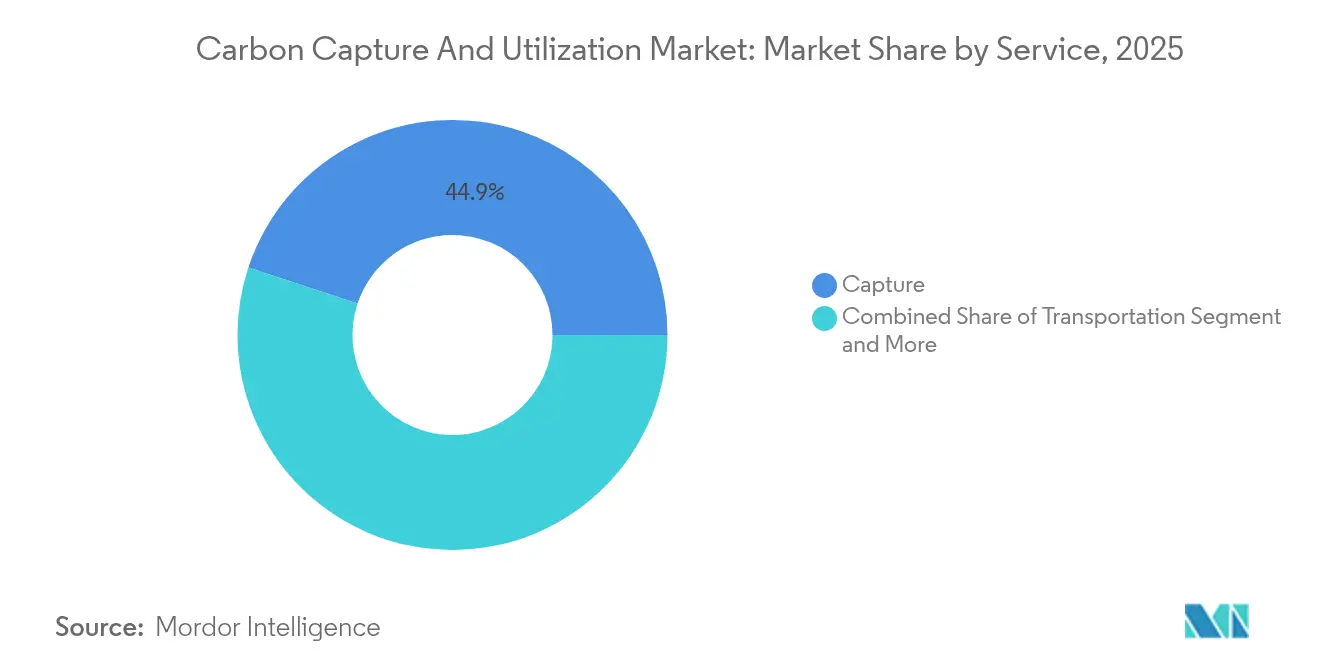

- Nach Dienstleistung entfielen im Jahr 2025 44,92 % des Marktanteils für Kohlenstoffabscheidung und -nutzung auf Abscheidetechnologien, während Nutzungsdienstleistungen mit einer CAGR von 9,45 % bis 2031 am schnellsten wachsen.

- Nach Technologie hielt die Nachverbrennungsabscheidung im Jahr 2025 einen Umsatzanteil von 38,12 %, während die Direktluftabscheidung bis 2031 voraussichtlich mit einer CAGR von 8,41 % beschleunigen wird.

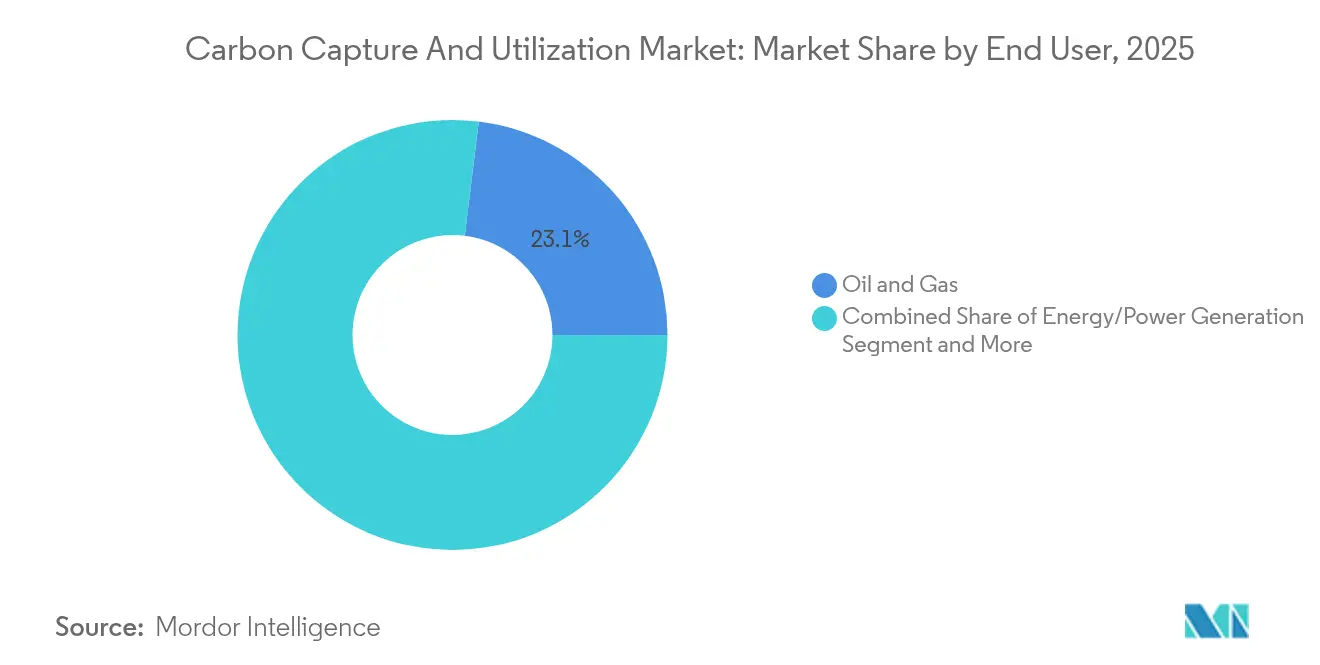

- Nach Endnutzer entfielen im Jahr 2025 23,05 % des Marktvolumens für Kohlenstoffabscheidung und -nutzung auf Öl und Gas, während Chemikalien und Petrochemikalien mit einer CAGR von 9,22 % bis 2031 voranschreiten.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 30,20 %; Asien-Pazifik wird voraussichtlich die höchste CAGR von 8,34 % bis 2031 verzeichnen.

- SLB, Aker Carbon Capture und Linde kontrollierten zusammen im Jahr 2024 rund 15 % der Projektpipelinekapazität.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kohlenstoffabscheidung und -nutzung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbesserter 45Q, CBAM-Erlösrecycling | +1.3% | Nordamerika, EU, Asien-Pazifik-Übertragungseffekte | Kurzfristig (≤ 2 Jahre) |

| Strenge CO₂-Bepreisung und Netto-Null-Mandate | +1.1% | EU, Nordamerika, globale Übertragungseffekte | Mittelfristig (2–4 Jahre) |

| CO₂-basierte EOR- und E-Kraftstoffnachfrage | +1.0% | Nordamerika, Naher Osten, Global | Mittelfristig (2–4 Jahre) |

| Investorengetriebene ESG-Kapitalflüsse | +0.9% | Entwickelte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Sektorübergreifende Nachfrage nach kohlenstoffbasierten Chemikalien | +0.9% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| CO₂-Einsatz in kohlenstoffarmen Baumaterialien | +0.8% | Asien-Pazifik als Kernmarkt, Global | Langfristig (≥ 4 Jahre) |

| KI- und IoT-gestützte OPEX-Optimierung | +0.6% | Frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize wie 45Q-Kredite und EU-CBAM-Erlösrecycling

Die Verbesserung des US-amerikanischen 45Q im Jahr 2024 erhöhte die Nutzungsanreize auf USD 85 pro Tonne und die Direktluftabscheidungsanreize auf USD 180 pro Tonne, während die Förderfähigkeit für chemische und Baumaterialwege klargestellt wurde[1]US-Energieministerium, „Leitfaden zum Abschnitt 45Q Kredit für die Sequestrierung von Kohlenstoffoxid”, US-Energieministerium, energy.gov. Kanadas paralleler CCUS-Kredit unterstützt bis zu 60 % der Kapitalaufwendungen für die Direktluftabscheidung und schafft so einen kontinentalen Korridor aufeinander abgestimmter Anreize[2]Finanzministerium der Regierung Kanadas, „Investitionssteuergutschrift für Kohlenstoffabscheidung, -nutzung und -speicherung”, Regierung Kanadas, canada.ca. Frühe CBAM-Erlöse sind für den Technologieeinsatz in der EU zweckgebunden und positionieren den Block für einen selbstfinanzierenden Dekarbonisierungskreislauf. Heidelberg Materials und Linde sicherten sich EUR 15 Millionen an deutschen Fördermitteln für eine CCU-Zementanlage mit 70 kt/Jahr und unterstreichen damit, wie fiskalische Maßnahmen Skalierungen katalysieren.

Strenge CO₂-Bepreisung und Netto-Null-Compliance-Mandate

Die schrittweise Einführung des EU-Kohlenstoffgrenzausgleichsmechanismus zwingt Exporteure dazu, Abscheidelösungen einzuführen oder Grenzabgaben zu zahlen, was die europäische Klimapolitik faktisch globalisiert[3]Europäische Kommission, „Verordnung (EU) 2023/956 zur Einführung eines Kohlenstoffgrenzausgleichsmechanismus”, Amtsblatt der Europäischen Union, europa.eu. China beschleunigt große CCUS-Projekte, um die Exportwettbewerbsfähigkeit zu sichern, während die Emissionsgrenzwerte der US-amerikanischen Umweltschutzbehörde für 2032 für neue gasbefeuerte Kraftwerke die Abscheidung von einer Option zu einer Anforderung machen[4]Umweltschutzbehörde der Vereinigten Staaten, „Neue Quellenleistungsstandards für mit fossilen Brennstoffen betriebene Stromerzeugungsanlagen”, Umweltschutzbehörde der Vereinigten Staaten, epa.gov. Unternehmensinterne Netto-Null-Ziele verstärken diese Mandate, wobei Aramco sich zu einem Hub von 9 Millionen Tonnen pro Jahr bis 2027 verpflichtet hat.

Wachsende Nachfrage nach CO₂-basierter EOR und synthetischen E-Kraftstoffen in der Luft- und Schifffahrt

ExxonMobils Übernahme von Denbury sichert das größte CO₂-Pipelinenetz der Branche und ermöglicht integrierte EOR- und Nutzungswirtschaft. SAF-Mandate in Europa – 2 % bis 2025 und 70 % bis 2050 – stimulieren Power-to-Liquid-Kapazitäten für Düsentreibstoff, während das IMO-Netto-Null-Ziel 2050 CO₂-abgeleitetes Methanol und Ammoniak als Schiffskraftstoff fördert. Sinkende Preise für erneuerbare Energie verringern die Kostenlücken für diese E-Kraftstoffe.

Steigende ESG-gebundene Kapitalflüsse und Investorendruck auf Emissionen

Institutionelle Investoren verankern Kohlenstoffintensitätsobergrenzen in Portfolios und lenken Kapital in Projekte, die Scope-1-3-Emissionen reduzieren. TotalEnergies, Shell und Equinor haben gemeinsam USD 714 Millionen für neue Speicherkapazitäten im Jahr 2025 bereitgestellt und beweisen damit, dass der Zugang zu Mitteln zunehmend von glaubwürdigen Dekarbonisierungspfaden abhängt. Technologiekonzerne wie Tencent haben begonnen, Abscheide-Start-ups mit Startkapital zu finanzieren, was darauf hindeutet, dass ESG-Kriterien nun mehrere Sektoren umspannen. Das Ergebnis ist eine wachsende Bewertungslücke zwischen kohlenstoffarmen und kohlenstoffintensiven Vermögenswerten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität von Nachrüstungen und Neubauten | -1.2% | Global, akut in Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| Unterentwickelte CO₂-Transport- und Speichernetzwerke | -0.9% | Globale Varianz | Mittelfristig (2–4 Jahre) |

| Öffentlicher Widerstand gegen Injektionsstandorte | -0.6% | Landwirtschaftliche und wasserempfindliche Regionen | Langfristig (≥ 4 Jahre) |

| Volatilität des Kohlenstoffkreditmarktes | -0.6% | Schwellenmärkte am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Unklare Vorschriften für CO₂-abgeleitete Produkte | -0.5% | Global, im Wandel | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität von Nachrüstungen und Neubauten zur Kohlenstoffabscheidung

Nachrüstungen kosten USD 50–100 pro abgeschiedener Tonne und schließen kleine Industriestandorte aus. SLBs modulares Just Catch™-Gestell senkte die Investitionskosten für eine niederländische Anlage mit 100 kt/Jahr, doch Finanzierungshürden bestehen in Märkten ohne Vorzugsdarlehen fort[5]Nationales Energietechnologielabor, „Kosten- und Leistungsgrundlage für Anlagen mit fossiler Energie: Band 5 – Nachrüstung zur Kohlenstoffabscheidung”, Nationales Energietechnologielabor, netl.doe.gov. Der USD 500 Millionen-Zuschuss des US-Energieministeriums für Transportverbindungen signalisiert die politische Anerkennung des Problems, doch privates Kapital muss nach wie vor den Großteil des Einsatzes finanzieren.

Öffentlicher Widerstand gegen CO₂-Injektionsstandorte und wahrgenommene Umweltrisiken

Queensland blockierte Glencores Speicherantrag im Great Artesian Basin und verabschiedete nach Bedenken hinsichtlich der Grundwasserverschmutzung ein beckenweites Verbot. Gemeinden in Louisiana erheben ähnliche Einwände und verlangsamen die Genehmigungsverfahren trotz Unterstützung der Industrie. Forschungsergebnisse zeigen, dass vereinfachte Überwachungskommunikation Risikowahrnehmungen entschärfen kann, doch Projektträger haben nach wie vor Schwierigkeiten, langfristige Sicherheitsgarantien zu vermitteln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Nutzung treibt die Wertschöpfung voran

Abscheidedienstleistungen generierten im Jahr 2025 44,92 % des Umsatzes, da Anlagen die Sicherung von CO₂-Strömen priorisierten und damit den Markt für Kohlenstoffabscheidung und -nutzung verankerten. Die Nutzung wächst jedoch mit einer CAGR von 9,45 %, da Unternehmen CO₂ in der Methanol-, Harnstoff- und E-Kraftstoffproduktion monetarisieren. Transport bleibt ein Engpass, da dedizierte Pipelines außerhalb Nordamerikas rar sind. ExxonMobils Denbury-Deal bietet ein fertiges Netzwerk und veranschaulicht, wie Transportanlagen regionale Rollouts risikoärmer machen. Die Speicherung verzeichnet eine stetige Nachfrage im Rahmen von Compliance-Regelungen, während Ingenieur- und EPC-Firmen steigende Aufträge für integrierte Abscheide-zu-Produkt-Systeme verzeichnen.

Der Nutzungsaufschwung spiegelt die technologische Reife wider. Air Liquides neueste Methanollinie kann abgeschiedenes CO₂ im kommerziellen Maßstab in ein Produkt im Wert von USD 750 pro Tonne umwandeln und damit die Parität mit fossilen Routen verringern. Ingenieurbüros, die multidisziplinäre Integration beherrschen, sichern sich Premiumaufträge. Nord- und europäische Regierungen finanzieren weiterhin frühe Pipeline-Verbindungen und erkennen, dass der Markt für Kohlenstoffabscheidung und -nutzung ohne den Aufbau von Mittelstrominfrastruktur sein prognostiziertes Potenzial nicht erreichen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Direktluftabscheidung gewinnt trotz Dominanz der Nachverbrennungsabscheidung an Bedeutung

Die Nachverbrennungsabscheidung hielt im Jahr 2025 einen Anteil von 38,12 %, da sie sich nahtlos in Kessel und Prozessschornsteine nachrüsten lässt und damit die aktuelle Marktgröße für Kohlenstoffabscheidung und -nutzung verankert. Die Direktluftabscheidung schließt mit einer CAGR von 8,41 % die Kostenlücke durch modulare Sorbens-Upgrades; Climeworks und CapturePoint streben 1 Mt/Jahr in Louisiana unter einem DOE-Zuschuss von USD 50 Millionen an. Vorverbrennungs- und Oxyfuel-Verfahren bedienen Nischenanwendungen in der Strom- und Stahlerzeugung und bieten ein stetiges, wenn auch langsameres Wachstum. Hybridanlagen, die Rauchgasabscheidung mit Luftabscheidungspolierung kombinieren, entstehen in Japan und Kanada, um Krediterlöse zu maximieren.

Die Kostenentwicklungen sind ermutigend. Prognostizierte Direktluftabscheidungskosten von USD 230–540 pro Tonne könnten 45Q-Kredite weit vor 2030 qualifizieren und Negativemissionsangebote bankfähig machen. Oxyfuel-Nachrüstungen in Zementwerken verbessern die Wärmeeffizienz und erzeugen nahezu reine CO₂-Ströme, was die Technologie positioniert, Marktanteile zu gewinnen, wenn Anlagen Sanierungszyklen nähern.

Nach Endnutzer: Chemikalien führen das Wachstum trotz Dominanz von Öl und Gas an

Öl und Gas behielten im Jahr 2025 einen Anteil von 23,05 % am Markt für Kohlenstoffabscheidung und -nutzung, bedingt durch die bestehende EOR-Infrastruktur und regulatorische Vertrautheit. Chemische und petrochemische Akteure treiben das Wachstum jedoch mit einer CAGR von 9,22 % voran, da CO₂-zu-Chemikalien-Prozesse kommerzielle Ausbeuten erzielen. Energieversorger folgen als nächste, angetrieben durch EPA-Mandate, die bis 2032 eine Abscheidung an neuen Gasturbinen vorschreiben. Metallproduzenten erproben Oxyfuel- und Vorverbrennungsrouten zur Reduzierung von Scope-1-Emissionen. Zementprojekte wie Heidelbergs norwegische Anlage kombinieren Abscheidung und Mineralisierung und zeigen wertschöpfende zementartige Produkte auf.

Fortschritte in der Elektrolyse wandeln CO₂ nun mit 93 % Effizienz in Synthesegas-Qualitäts-Kohlenmonoxid um und senken die Ressourcenkosten für Synthesegas- und Polymerketten. Innovatoren in der Luft- und Raumfahrt sowie der Automobilindustrie erproben CO₂-abgeleitete Verbundwerkstoffe, um verkörperte Emissionen in Fahrzeugen und Flugzeugen zu reduzieren. Die Landwirtschaft bleibt klein, setzt jedoch CO₂ für die Treibhausanreicherung ein und verleiht dem Gesamtmarkt für Kohlenstoffabscheidung und -nutzung Resilienz.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika trug im Jahr 2025 30,20 % des globalen Umsatzes bei, gestützt durch ausgereifte Pipelinenetze und verbesserte 45Q-Steuergutschriften, die die Projektökonomie transformieren. ExxonMobils Expansion über Denbury sichert 1.300 km CO₂-Leitungen und übersetzt regulatorische Anreize in physische Kapazität. Kanadas CCUS-Kredit, der bis zu 60 % der Direktluftabscheidungs-Investitionskosten bietet, stimmt die Politik auf dem gesamten Kontinent ab, um den Markt für Kohlenstoffabscheidung und -nutzung zu beschleunigen. Politische Gegenwind existiert; Louisianas vorgeschlagene Beschränkungen unterstreichen die Notwendigkeit des Gemeinschaftsdialogs, um Genehmigungsverzögerungen zu vermeiden.

Asien-Pazifik wird bis 2031 voraussichtlich die höchste CAGR von 8,34 % verzeichnen, da China Multi-Mt-Cluster einführt und Japan sowie Südkorea F&E-Ressourcen bündeln. China hält fast die Hälfte aller CCUS-Patente und hilft lokalen Unternehmen, Lernkurven zu verkürzen. JOGMEC und private japanische Gruppen finanzieren Pilothubs und schaffen exportierbares Ingenieur-Know-how. Die Transportinfrastruktur hinkt hinterher, doch staatlich geförderte Pipeline-Pläne schreiten voran. Sumitomos Beteiligung an Global Thermostat signalisiert Interesse an der Direktluftabscheidung für Negativemissions-Ausgleiche.

Europa bleibt ein regulatorischer Vorreiter. Der Markt für Kohlenstoffabscheidung und -nutzung profitiert von der CBAM-getriebenen Nachfrage, da Exporteure sich beeilen, zu dekarbonisieren. Norwegens Longship-Programm integriert Abscheidung, Schiffstransport und Nordsee-Speicherung und bietet einen Entwurf, der nun in den Niederlanden und Dänemark nachgeahmt wird. Das Brevik-Zementprojekt scheidet 400 kt/Jahr ab und beweist die Machbarkeit in energieintensiven Sektoren. Nordische Förderpools und EU-Innovationszuschüsse treiben Nutzungspiloten voran, wie etwa Lhoists EVEREST-Kalkprojekt, das auf 1,4 Mt/Jahr Abscheidung mit 89 % Emissionsreduzierungen abzielt.

Wettbewerbslandschaft

Der Wettbewerb entwickelt sich von fragmentiert zu mittlerer Konzentration, da Akteure durchgängige Angebote zusammenfügen. SLBs USD 400 Millionen-Akquisition von 80 % von Aker Carbon Capture bildet ein vertikal integriertes Dienstleistungszentrum, das Lösungsmittel, modulare Einheiten und großmaßstäbliche EPC-Lieferung umfasst. Mitsubishi Heavy Industries setzt seine CO2MPACT™-Linie in Belgien und Kanada ein, diversifiziert geografisch und pflegt regionale Partnerschaften für Lokalisierungsvorteile. Linde koppelt Sauerstoff- und Wasserstofftechnologien mit Abscheidung und nutzt Synergien in Chemie-Hubs.

Weißraum-Chancen liegen in modularen Gestellen für 30–150 kt/Jahr Durchsatz, die die Investitionskosten pro Einheit um bis zu 25 % senken. Digitale Akteure integrieren KI-Plattformen zur Reduzierung des Lösungsmittelverbrauchs und bieten SaaS-bepreiste Leistungsverträge an. Da sektorübergreifende Allianzen zunehmen, verbinden Ölkonzerne sich mit Zement- und Chemiegruppen, um Abscheidevolumina zu bündeln und gemeinsame Transport- und Speicheranlagen zu optimieren. Aufkommende Disruptoren spezialisieren sich auf feste Sorbentien und elektrochemische Aufwertungspfade und ziehen Risikokapital an, selbst in einem makroökonomisch angespannten Liquiditätsumfeld.

Die Wettbewerbspositionierung dreht sich nun um technologische Breite, Integrationstiefe und regionale regulatorische Expertise. Unternehmen, die Abscheidung, Nutzungsverkaufskanäle und Finanzierungsstrukturierung bündeln können, haben einen Vorteil in einem Umfeld, in dem Amortisationszeiten von mehrfacher Erlösstapelung abhängen.

Marktführer der Branche für Kohlenstoffabscheidung und -nutzung

Royal Dutch Shell PLC

Fluor Corporation

Mitsubishi Heavy Industries, Ltd.

Linde Plc

Exxon Mobil Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: SLB Capturi und Aker Solutions gewannen einen EPCIC-Auftrag von Hafslund Celsio zur Installation eines 350 kt/Jahr-Abscheidesystems in Oslos Abfall-zu-Energie-Anlage im Rahmen von Norwegens Longship-Programm.

- Januar 2025: SLB Capturi nahm seine erste modulare Just Catch™-Anlage in Hengelo, Niederlande, in Betrieb und scheidet 100 kt/Jahr für den Einsatz im Gartenbau und in der Getränkeindustrie ab.

- Dezember 2024: Aramco, SLB und Linde stellten Pläne für einen 9 Mt/Jahr-Hub in Jubail vor, der bis 2027 in Betrieb gehen soll.

- Dezember 2024: SLB Capturi schloss die 400 kt/Jahr-Brevik-Zementabscheidungseinheit ab und markierte damit die erste vollmaßstäbliche Anlage in diesem Sektor.

Berichtsumfang des globalen Marktes für Kohlenstoffabscheidung und -nutzung

Kohlenstoffabscheidung und -nutzung (CCU) ist ein innovativer Prozess, der Kohlendioxid (CO2)-Emissionen aus industriellen Betrieben oder der Atmosphäre einfängt und diese Emissionen dann in wertvolle Güter umwandelt. Dieser doppelte Nutzen der CCU besteht darin, dass sie Treibhausgasemissionen eindämmt, den Klimawandel bekämpft und wirtschaftlichen Wert schafft, indem CO2 in wertvolle Materialien umgewidmet wird. Die Prognose für Kohlenstoffabscheidung und -nutzung ist nach Dienstleistung, Technologie, Endnutzer und Geografie segmentiert. Nach Dienstleistung ist der Markt in Abscheidung, Transport, Nutzung und Speicherung segmentiert. Nach Technologie ist der Markt in Oxyfuel-Verbrennungsabscheidung, Vorverbrennungsabscheidung und Nachverbrennungsabscheidung segmentiert. Nach Endnutzer ist der Markt in Öl und Gas, Eisen und Stahl, Stromerzeugung, Chemie und Petrochemie, Zement und sonstige Endnutzer segmentiert. Nach Geografie ist der Markt in Asien-Pazifik, Nordamerika, Europa, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Berichte bieten die Marktgröße und Prognosen für die Kohlenstoffabscheidung und -nutzung in Werten (USD) für alle oben genannten Segmente.

| Abscheidung |

| Transport |

| Nutzung |

| Speicherung |

| Ingenieurwesen- und EPC-Dienstleistungen |

| Vorverbrennungsabscheidung |

| Oxyfuel-Verbrennungsabscheidung |

| Nachverbrennungsabscheidung |

| Direktluftabscheidung |

| Öl und Gas |

| Energie- und Stromerzeugung |

| Eisen und Stahl |

| Chemie und Düngemittel |

| Bau und Zement |

| Luft- und Raumfahrt sowie Automobilindustrie |

| Sonstige (Landwirtschaft, Lebensmittel und Getränke usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Peru | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Dienstleistung | Abscheidung | |

| Transport | ||

| Nutzung | ||

| Speicherung | ||

| Ingenieurwesen- und EPC-Dienstleistungen | ||

| Nach Technologie | Vorverbrennungsabscheidung | |

| Oxyfuel-Verbrennungsabscheidung | ||

| Nachverbrennungsabscheidung | ||

| Direktluftabscheidung | ||

| Nach Endnutzer | Öl und Gas | |

| Energie- und Stromerzeugung | ||

| Eisen und Stahl | ||

| Chemie und Düngemittel | ||

| Bau und Zement | ||

| Luft- und Raumfahrt sowie Automobilindustrie | ||

| Sonstige (Landwirtschaft, Lebensmittel und Getränke usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Kohlenstoffabscheidung und -nutzung?

Die Größe des Marktes für Kohlenstoffabscheidung und -nutzung beläuft sich im Jahr 2026 auf USD 3,84 Milliarden.

Welches Dienstleistungssegment wächst am schnellsten?

Nutzungsdienstleistungen wachsen am schnellsten mit einer CAGR von 9,45 % bis 2031, da Unternehmen CO₂-abgeleitete Kraftstoffe und Chemikalien kommerzialisieren.

Welches Technologiesegment hält heute den größten Anteil?

Die Nachverbrennungsabscheidung führt mit einem Marktanteil von 38,12 % für Kohlenstoffabscheidung und -nutzung aufgrund der einfachen Nachrüstbarkeit in bestehenden Anlagen.

Wie wirken sich Anreize wie 45Q auf die Projektökonomie aus?

Der verbesserte 45Q-Kredit, der bis zu USD 85 pro Tonne für die Nutzung und bis zu USD 180 pro Tonne für die Direktluftabscheidung zahlt, verkürzt Amortisationszeiten und erschließt Finanzierungen für großmaßstäbliche Anlagen in Nordamerika.

Seite zuletzt aktualisiert am: