Marktgröße und Marktanteil im Bereich Kunststoffabfallentsorgungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 40.37 Milliarden US-Dollar |

| Marktgröße (2031) | 49.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kunststoffabfallentsorgungsdienstleistungen von Mordor Intelligence

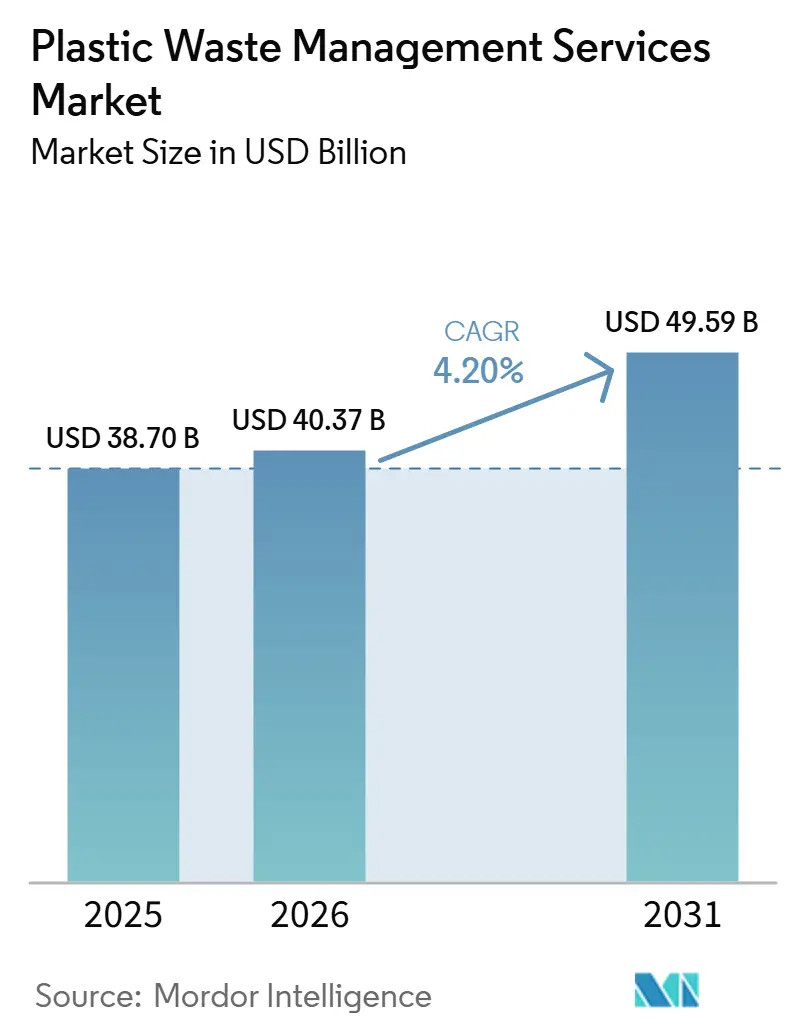

Die Marktgröße für Kunststoffabfallentsorgungsdienstleistungen wird auf 38,70 Milliarden USD im Jahr 2025 und 40,37 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 49,59 Milliarden USD erreichen, mit einer CAGR von 4,20 % von 2026 bis 2031.

Das Wachstum im Markt für Kunststoffabfallentsorgungsdienstleistungen wird durch steigende Mengen an Post-Consumer-Kunststoffen, die in formale Sammelsysteme gelangen, sowie durch EPR-Regelungen vorangetrieben, die die finanzielle Verantwortung von Kommunen auf Hersteller verlagern. Diese Verlagerung schafft planbarere Einnahmen für Dienstleistungsanbieter in einem Teil der Abfallkette, den öffentliche Stellen lange Zeit hauptsächlich als Kostenlast betrachteten. Das globale Kunststoffsystem produziert nach wie vor mehr als 430 Millionen Tonnen pro Jahr. Es recycelt weniger als 10 %, was eine erhebliche Verwertungslücke hinterlässt, die die Nachfrage im Markt für Kunststoffabfallentsorgungsdienstleistungen weiterhin stützt. Verbindliche Verpackungsvorschriften in Europa, steigende Verpackungsmengen aus dem E-Commerce und eine stärkere Nachfrage nach lebensmittelechtem Recyclingkunststoff veranlassen Betreiber, weiter in vorgelagerte Sortier- und Verarbeitungskapazitäten zu investieren. Der Wettbewerb ist regional ungleich verteilt: In reifen Märkten dominieren große integrierte Betreiber, in wachstumsstärkeren Regionen ist der Markt noch fragmentiert, und KI-gestützte Sortierung entwickelt sich zu einem praktischen Mittel zur Verbesserung von Reinheit, Margen und Verwertung aus gemischten Strömen im Markt für Kunststoffabfallentsorgungsdienstleistungen.

Wichtigste Erkenntnisse des Berichts

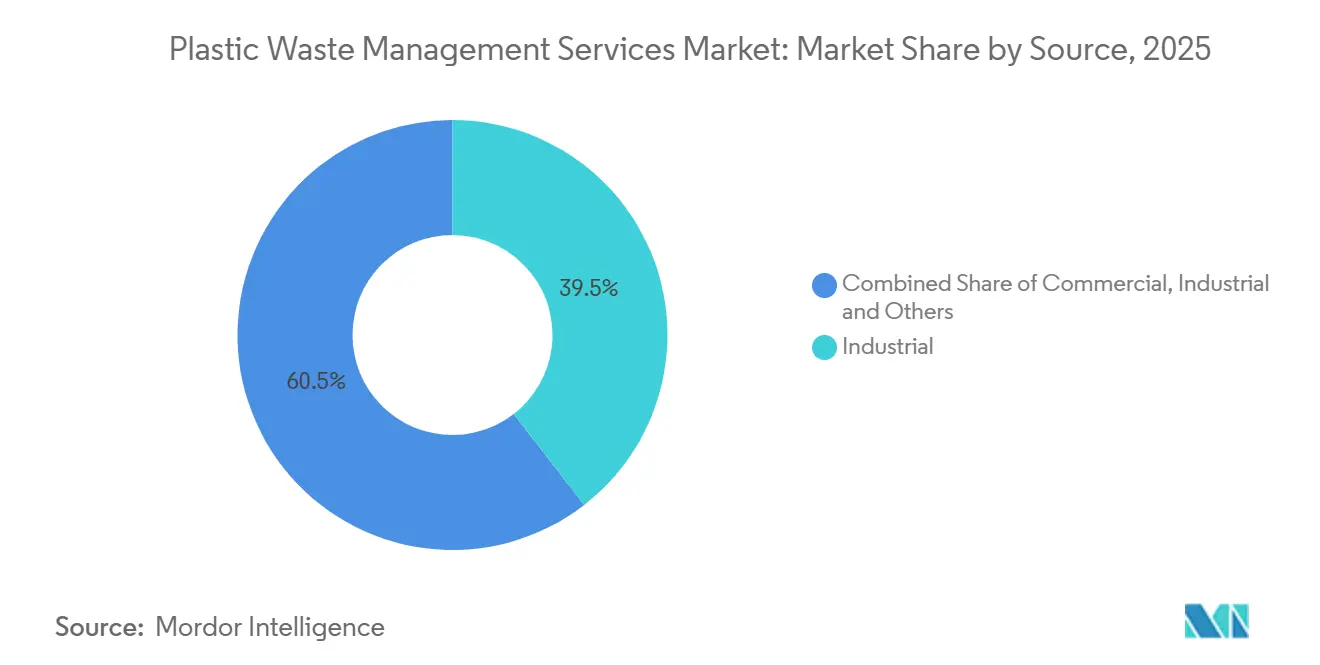

- Nach Quelle hielten industrielle Ströme im Jahr 2025 einen Marktanteil von 39,5 % im Markt für Kunststoffabfallentsorgungsdienstleistungen, während gewerbliche Quellen bis 2031 voraussichtlich mit einer CAGR von 5,4 % wachsen werden.

- Nach Dienstleistungsanbieter hielten öffentliche und kommunale Betreiber im Jahr 2025 den größten Marktanteil, während private Abfallentsorgungsunternehmen bis 2031 voraussichtlich mit einer CAGR von 6,1 % expandieren werden.

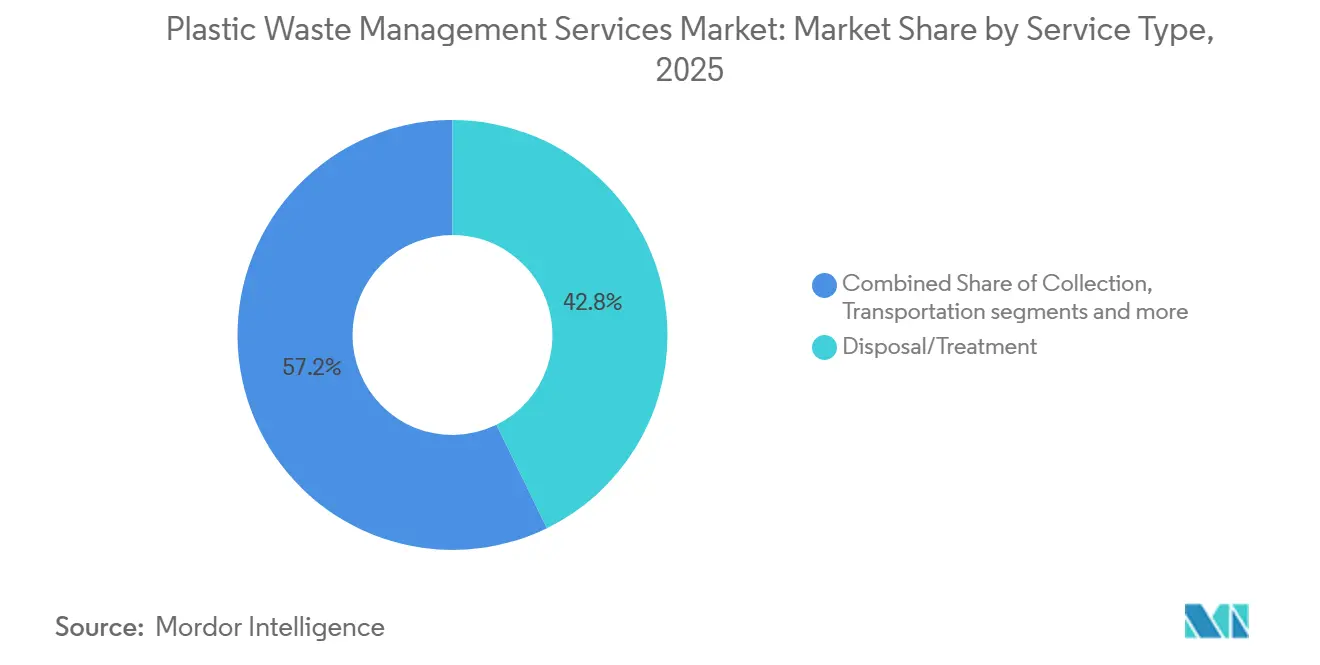

- Nach Dienstleistungsart wird Entsorgung und Behandlung voraussichtlich 42,8 % des Marktes für Kunststoffabfallentsorgungsdienstleistungen im Jahr 2025 ausmachen und ist die am schnellsten wachsende Dienstleistungskategorie mit einer CAGR von 6,60 % im Prognosezeitraum 2026–2031.

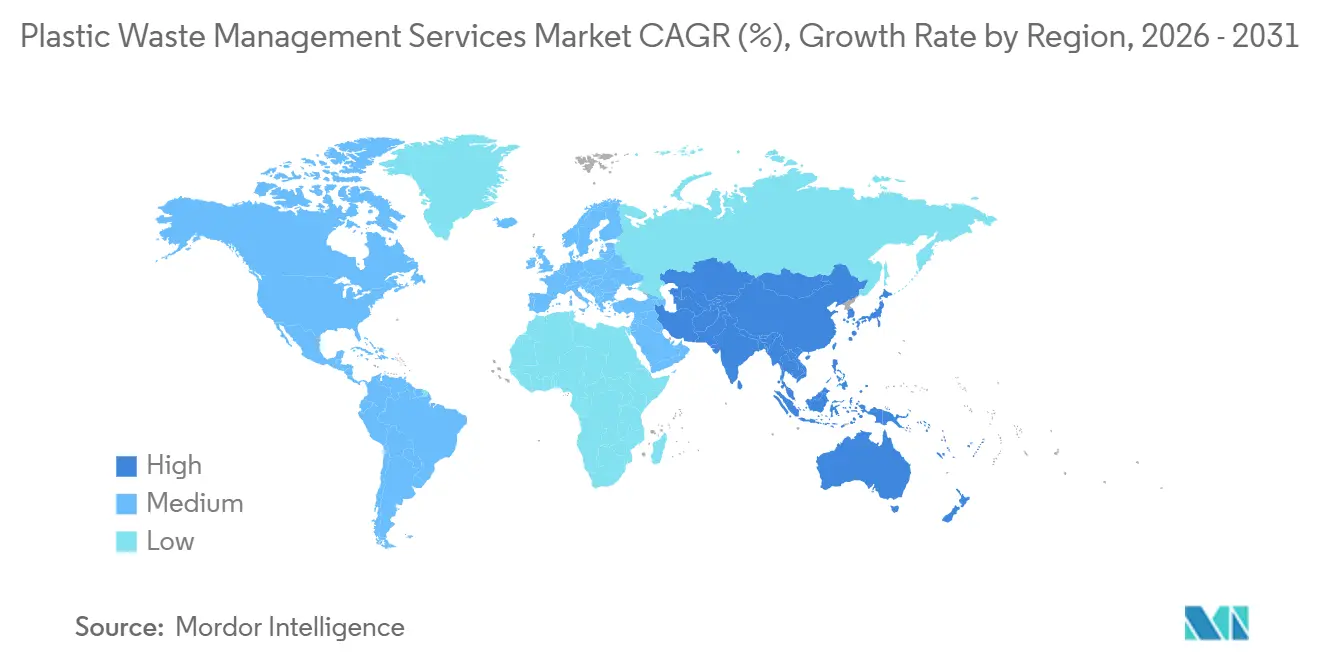

- Nach Geographie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 38,4 % und wird voraussichtlich die höchste CAGR von 4,96 % im Prognosezeitraum 2026–2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Kunststoffabfallmanagement*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der EPR-Compliance-Programme | +1.2% | Global, mit konzentrierter Compliance-Aktivität in EU-Mitgliedstaaten, den Vereinigten Staaten, Kanada und den wichtigsten asiatisch-pazifischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Starkes Wachstum der Nachfrage nach lebensmittelechtem Recyclingkunststoff | +0.9% | EU und Nordamerika, mit aufstrebendem asiatisch-pazifischem Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung von Verpackungs- und E-Commerce-Abfällen | +0.7% | Global, mit dem höchsten Volumen in den Vereinigten Staaten, China, Südostasien und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Verstärkte Investitionen in die Recyclinginfrastruktur | +0.6% | Nordamerika, die EU und Australien, mit wachsender Aktivität in Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Übergang zu Kreislaufwirtschaftsmodellen | +0.5% | EU, Nordamerika, Australien und Japan | Langfristig (≥ 4 Jahre) |

| Einsatz von KI-gestützten optischen Sortiertechnologien | +0.4% | Global, mit konzentriertem Einsatz in der EU, dem ostasiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Compliance-Programme zur erweiterten Herstellerverantwortung (EPR)

EPR-Programme verändern, wer für Sammlung, Sortierung und Recycling aufkommt, und sind damit der stärkste kurzfristige Nachfragetreiber für den Markt für Kunststoffabfallentsorgungsdienstleistungen.[1]International Solid Waste Association, "EPR in the Plastic Treaty: A Practical Roadmap for Policy and Commitment," ISWA, iswa.org. Die EU-Verpackungsverordnung (PPWR) verpflichtet Hersteller, die Kosten der Verpackungsabfallentsorgung zu tragen, und knüpft den Gebührendruck an Recyclingfähigkeit und Recyclinganteil, was Markeninhabern einen klaren Anreiz gibt, mit zertifizierten Dienstleistungspartnern zusammenzuarbeiten. Die britische Regierung erklärte im Juli 2025, dass ihr Verpackungs-EPR-System jährlich 1,1 Milliarden GBP (1,4 Milliarden USD) an Kommunen weiterleiten wird, während Hersteller voraussichtlich jährlich 1,4 Milliarden GBP (1,8 Milliarden USD) in das System einzahlen werden. ISWA stellte zudem fest, dass gut konzipierte EPR-Rahmenbedingungen zweckgebundene Finanzierungsströme schaffen können, die Sammlung, Sortierung, Recycling und sichere Entsorgung in den teilnehmenden Ländern abdecken. Gebührenstrukturen beginnen auch das Verpackungsdesign zu beeinflussen, da schwerer recycelbare Formate stärker unter Druck geraten und so den im Markt für Kunststoffabfallentsorgungsdienstleistungen verarbeiteten Abfallmix schrittweise vereinfachen.[2]Europäisches Parlament und Rat, "Verordnung (EU) 2025/40 über Verpackungen und Verpackungsabfälle," EUR-Lex, eur-lex.europa.eu.

Starkes Wachstum der Nachfrage nach lebensmittelechtem Recyclingkunststoff

Die Nachfrage nach lebensmittelechtem Recyclingkunststoff hat sich im Markt für Kunststoffabfallentsorgungsdienstleistungen von einer Markenpräferenz zu einer Compliance-Anforderung entwickelt. Die PPWR, die ab dem 12. August 2026 gilt, schreibt vor, dass auf dem EU-Markt in Verkehr gebrachte Verpackungen recyclingfähig sein müssen, und legt einen Grenzwert von 25 Teilen pro Milliarde für einzelne PFAS in lebensmittelkontaktierenden Verpackungen fest. Diese Anforderungen erhöhen den Wert von zertifiziertem hochreinem Recyclat und treiben mehr Ausgaben in Richtung Kontaminationsentfernung, Desodorierung und Entfärbung. Betreiber, die lebensmittelechtes Material verarbeiten können, sind in der Lage, stärkere Preise zu erzielen als Anbieter, die auf industrielle Qualität beschränkt sind, was die Dienstleistungsprämie im Markt für Kunststoffabfallentsorgungsdienstleistungen anhebt.

Ausweitung von Verpackungs- und E-Commerce-Abfällen

Der E-Commerce erhöht weiterhin die Verpackungsabfallmengen und schafft mehr Arbeit für den Markt für Kunststoffabfallentsorgungsdienstleistungen. Das Gemeinsame Forschungszentrum der Europäischen Kommission berichtete im Juli 2026, dass die Kunststoffverpackungsmengen in der EU um 11 % gestiegen sind, schneller als die aktuelle Ausweitung der Recyclinginfrastruktur. Die Herausforderung ist auch geografischer Natur, da diese Abfallströme über Wohnadressen verteilt sind und nicht an gewerblichen Standorten konzentriert sind, was die Planung von Routen und Abholungsdichten durch die Betreiber beeinflusst. Eine geringere Sammlungsdichte erhöht die Kosten pro Tonne und schwächt die Margen für Anbieter, die auf industrielle Konzentration ausgerichtet sind. Als Reaktion darauf setzen Betreiber auf Pfandrückgabesysteme und Routenoptimierungstools, um die getrennte Sammlung zu verbessern und Kunststoffabfallentsorgungsdienstleistungen an städtische und stadtnahe Verpackungsströme anzupassen.

Verstärkte Investitionen in die Recyclinginfrastruktur

Öffentliche Recyclinginvestitionen sind über Pilotprojekte hinausgegangen und fließen in umfassendere nationale und regionale Programme, die den Markt für Kunststoffabfallentsorgungsdienstleistungen unterstützen.[3]US-Umweltschutzbehörde, "Solid Waste Infrastructure for Recycling Grant Program," EPA, epa.gov. Die US-Umweltschutzbehörde erklärte, dass ihr SWIFR-Programm bis zum Haushaltsjahr 2026 jährlich 55 Millionen USD an Bundesstaaten, Kommunalverwaltungen und Stammesorganisationen bereitstellt. Das britische Verpackungs-EPR-Rahmenwerk soll im nächsten Jahrzehnt 10 Milliarden GBP (13,2 Milliarden USD) in neue Sortier- und Verarbeitungsinvestitionen unterstützen. Australien hat zudem mehr als 200 Millionen USD über den Recycling Modernization Fund bereitgestellt, wobei staatliche Kofinanzierungen Kapazitäten für Weichkunststoffe, schwer recycelbare Ströme und lebensmittelechte PET-Verarbeitung hinzufügen. Diese Programme reduzieren das Risiko für privates Kapital und sollten den Infrastrukturausbau im Markt für Kunststoffabfallentsorgungsdienstleistungen über den Prognosezeitraum hinweg vorantreiben.

Analyse der Auswirkungen von Hemmnissen auf den Markt für Kunststoffabfallmanagement*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kontaminationsraten in gemischten Kunststoffabfällen | -1.0% | Global, mit der höchsten Schwere in Südasien, Südostasien, dem Nahen Osten, Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Begrenzte kommerzielle Rentabilität von Mehrschicht- und Verbundkunststoffen | -0.8% | Global, mit der größten Herausforderung in verpackungsintensiven Märkten wie der EU, Nordamerika und Ostasien | Langfristig (≥ 4 Jahre) |

| Uneinheitliche Sammlungsinfrastruktur in den Kommunen | -0.6% | Südasien, Südostasien, Afrika südlich der Sahara und Südamerika | Langfristig (≥ 4 Jahre) |

| Hoher Kapitalbedarf für fortschrittliche Sortierung und Entsorgung | -0.5% | Global, mit dem größten Druck in Entwicklungsländern und bei kleineren Betreibern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kontaminationsraten in gemischten Kunststoffabfällen

Die Verunreinigung in gemischten Kunststoffströmen bleibt die hartnäckigste technische und kommerzielle Einschränkung im Markt für Kunststoffabfallentsorgungsdienstleistungen. Wenn Kunststoffabfälle mit Lebensmittelresten, Papier, Metallen oder inkompatiblen Polymeren vermischt werden, erfüllt das resultierende Rezyklat häufig nicht die Qualitätsanforderungen oder wird für viele Endanwendungen unbrauchbar. Eine 2025 von ACS begutachtete Studie zeigte, wie schwierig die Kontaminationsmessung im Betriebsmaßstab ist, mit Mindestprobengrößen von 2,85 Gramm für LLDPE und 2,07 Gramm, um einen maximal zulässigen Fehler von 5 % einzuhalten. Laut Plastics Europe Fast Facts 2025 blieb die Produktion von Kreislaufkunststoffen in Europa im Jahr 2024 bei rund 8 Millionen Tonnen und entsprach damit etwa 15 % der gesamten Kunststoffproduktion der EU. Die Zahlen verdeutlichen den anhaltenden Bedarf, die Sammel-, Sortier- und Recyclinginfrastruktur auszubauen, um die Verfügbarkeit hochwertiger recycelter Kunststoffe zu erhöhen. Wenn die Kontamination hoch bleibt, tragen die Betreiber Sortier- und Ausschusskosten, die durch die nachgelagerte Rezyklat-Preisgestaltung nicht vollständig gedeckt werden, was die Margenausweitung im Markt für Kunststoffabfallentsorgungsdienstleistungen begrenzt.

Begrenzte kommerzielle Rentabilität von Mehrschicht- und Verbundkunststoffen

Mehrschicht- und Verbundkunststoffe schränken weiterhin die Wirtschaftlichkeit der Verwertung im Markt für Kunststoffabfallentsorgungsdienstleistungen ein. Die Zusammensetzungskomplexität von Kunststoffabfällen kann die Wirksamkeit der konventionellen Nahinfrarot-Sortierung (NIR) verringern, insbesondere bei chemisch ähnlichen Polymeren, was die Einführung von maschinenlerngestützten Sortiertechniken fördert. Dieselbe Überprüfung stellte fest, dass zurückgewonnene Polymermischungen an Qualität verlieren und dass die aktuellen Recyclat-Preise häufig nicht die Verarbeitungskosten solcher Strukturen decken. Neuere Delaminierungs- und Auflösungsverfahren könnten die Verwertung im Laufe der Zeit verbessern, aber ihr Weg zu einer positiven Stückökonomie im großen Maßstab befindet sich noch in der Entwicklung. Solange entweder die Preissignale nicht stärker werden oder die Prozesskosten weiter sinken, wird dieser Abfallstrom die effektiven Recyclingquoten und die Erlöserfassung im Markt für Kunststoffabfallentsorgungsdienstleistungen weiterhin einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Kunststoffabfallmanagement

Nach Quelle:

Industrielle Ströme sichern MarkterlöseIndustrielle Quellen hielten im Jahr 2025 einen Anteil von 39,5 %, während gewerbliche Quellen bis 2031 voraussichtlich mit einer CAGR von 5,4 % wachsen werden. Diese Führungsposition spiegelte die Konzentration großer, relativ homogener Kunststoffmengen in Fertigungs-, Verarbeitungs- und Logistikbetrieben wider. Produktionsausschuss, Harzverpackungen, Stretchfolie und Palettenfolie wurden in der Regel mit geringerer Kontamination und besserer Materialkonsistenz als Haushaltsströme an Dienstleistungsanbieter geliefert. Diese Mischung unterstützte höhere Recyclingausbeuten und machte Industriekunden für Betreiber, die eine stärkere Portfolioökonomie anstreben, besonders wertvoll.

Industrielle Ströme halfen Anbietern auch dabei, den Durchsatz zu stabilisieren, da die Ladungszusammensetzung leichter vorherzusagen und kostengünstiger zu sortieren war als gemischte kommunale Zuflüsse. In der Branche der Kunststoffabfallentsorgungsdienstleistungen ist Zuverlässigkeit wichtig, da hochreines Material die nachgelagerte Verwertung verbessert und eine konsistentere Recyclingproduktion unterstützt. Gewerbliche Quellen wurden als das am schnellsten wachsende Quellsegment identifiziert, unterstützt durch steigende Verpackungsströme aus dem Einzel- und E-Commerce-Bereich sowie durch strengere Trennungspflichten für Abfallerzeuger. Wohngebäudeströme tragen nach wie vor erhebliche Mengen bei, aber die gemischte Sammlung erzeugt weiterhin Kontaminationsdruck, während institutionelle und landwirtschaftliche Quellen in vielen Entwicklungsmärkten kleiner und stärker verteilt bleiben.

Nach Dienstleistungsanbieter:

Privatsektor gewinnt gegenüber kommunalen Anbietern an BodenÖffentliche und kommunale Dienstleistungsanbieter machten im Jahr 2025 45,2 % des Marktes aus, während private Abfallentsorgungsunternehmen bis 2031 voraussichtlich mit einer CAGR von 6,1 % expandieren werden. Obwohl die umfangreiche installierte Basis öffentlicher und kommunaler Dienstleistungsanbieter den Kommunen eine breite operative Reichweite verschafft, führt dies nicht zwangsläufig zu Expertise in fortschrittlichen kunststoffspezifischen Verwertungsdienstleistungen. Im Gegensatz dazu wird erwartet, dass das private Segment von der steigenden Nachfrage der Hersteller nach technologiegetriebenen Partnern mit skalierbaren Compliance- und Recyclingfähigkeiten profitiert, was sein weiteres Wachstum im Prognosezeitraum unterstützt.

Private Betreiber sind besser positioniert, um in optische Sortierung, Polymerverwertung und herstellerfinanzierte Dienstleistungsmodelle zu investieren, was ihre Rolle im Markt für Kunststoffabfallentsorgungsdienstleistungen stärkt. Die Wettbewerbsrichtung begünstigt nun Unternehmen, die über die Sammlung hinaus in die Materialaufwertung, Dokumentation und Vertragsstrukturen im Zusammenhang mit EPR-Verpflichtungen einsteigen können. Herstellerverantwortungsorganisationen werden ebenfalls relevanter, da sie die Gebührenerhebung koordinieren und Mittel an zertifizierte Dienstleistungsbetreiber innerhalb umfassenderer Compliance-Systeme weiterleiten. Ihr Einfluss dürfte weiter zunehmen, da die Verpackungspolitik weiterhin auf herstellerfinanzierte Dienstleistungserbringung ausgerichtet ist.

Nach Dienstleistungsart:

Entsorgung und Behandlung führen die Marktnachfrage anEntsorgung und Behandlung machten im Jahr 2025 42,8 % aus und werden bis 2031 voraussichtlich mit einer CAGR von 6,6 % wachsen. Dieser Teil der Wertschöpfungskette zieht das meiste Kapital an, da Recycling und Ressourcenverwertung nun enger mit Compliance-Anforderungen und Recyclinganteilszielen verknüpft sind. Verbrennung und Abfallverwertung zur Energiegewinnung verarbeiten weiterhin kontaminierte und nicht recycelbare Fraktionen, insbesondere da die Deponieeinschränkungen verschärft werden. Deponien stehen in Europa und Nordamerika unter zunehmendem politischem Druck, da Abfallsysteme auf verwertungsorientierte Wege ausgerichtet werden.

Sammlung, Transport und Sortierung bleiben das Fundament des Marktes für Kunststoffabfallentsorgungsdienstleistungen, da eine schwache vorgelagerte Handhabung alles Nachfolgende untergräbt. KI-gestützte Sortierung verbessert den Durchsatz und die Reinheit in Wertstoffhöfen, was die Betriebswirtschaft in der gesamten Kette stärkt. Beratungs-, Prüf- und Schulungsaktivitäten sind umsatzmäßig noch kleiner, expandieren aber, da Hersteller mit der Komplexität der Berichterstattung und Compliance unter neueren EPR-Systemen umgehen müssen. Der Dienstleistungsmix verlagert sich daher hin zu Anbietern, die physische Verwertung mit Compliance-Nachweisen und rückverfolgbarer Recyclingproduktion verbinden können.

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2025 38,4 % des Marktanteils für Kunststoffabfallentsorgungsdienstleistungen aus und war auch das am schnellsten wachsende regionale Segment. China, Indien und Südostasien erzeugen sehr große Mengen an Kunststoffabfällen, aber formale Sammlungs- und Recyclingsysteme bleiben hinter dem Ausmaß der erzeugten Abfälle zurück. Die OECD berichtete von effektiven Recyclingquoten von 6 % bis 14 % in Südost- und Ostasien, was eine erhebliche Dienstleistungslücke aufzeigt, die sowohl öffentliche als auch private Investitionen anzieht. Diese Kombination aus hoher Abfallerzeugung und geringer effektiver Verwertung hält den asiatisch-pazifischen Raum im Mittelpunkt der Expansionspläne im Markt für Kunststoffabfallentsorgungsdienstleistungen.

Nordamerika und Europa bleiben die reifsten Regionen im Markt für Kunststoffabfallentsorgungsdienstleistungen, da Sammlungsabdeckung, Infrastrukturtiefe und regulatorischer Druck dort alle höher sind. Die US-Umweltschutzbehörde leitet weiterhin jährlich 55 Millionen USD bis zum Haushaltsjahr 2026 über ihr SWIFR-Programm zur Verbesserung der Recyclingsysteme. Europa operiert nun unter der PPWR, die vorschreibt, dass Verpackungen recyclingfähig sein müssen, und bis 2029 eine 90-prozentige getrennte Sammlung für Einwegkunststoff-Getränkebehälter anstrebt. Das britische Verpackungs-EPR-System soll im nächsten Jahrzehnt 10 Milliarden GBP (13,2 Milliarden USD) in neue Sortier- und Verarbeitungsinvestitionen unterstützen. Deutschland, Frankreich, die Benelux-Länder und die nordischen Länder führen weiterhin bei Recyclingoperationen und neueren Modellen wie Pfandrückgabesystemen und chemischem Recycling.

Südamerika, der Nahe Osten und Afrika bleiben Frühphasenmärkte im Markt für Kunststoffabfallentsorgungsdienstleistungen, da die formale Dienstleistungsdurchdringung gering bleibt. Informelle Verwertungsnetzwerke spielen in Südamerika weiterhin eine wichtige Rolle, während fragmentierte Politikumsetzung und begrenzte institutionelle Kapazitäten die Skalierung in vielen Entwicklungssystemen noch verlangsamen. In den Golfstaaten fördern Kreislaufwirtschaftsprogramme frühere Investitionen in formale Sammlungs- und Recyclinganlagen, während weite Teile Afrikas südlich der Sahara nach wie vor stark auf informelle Sammlung angewiesen sind. Die Weltbank schätzt, dass bis 2040 weltweit mehr als 2,1 Billionen USD an Investitionen in die Siedlungsabfallwirtschaft erforderlich sein werden, was das Ausmaß der verbleibenden Infrastrukturlücke unterstreicht.

Wettbewerbslandschaft

Der Markt für Kunststoffabfallentsorgungsdienstleistungen ist global mäßig fragmentiert, aber die Konzentration ist innerhalb regionaler und nationaler Betriebszonen deutlich höher. Große Betreiber wie Veolia, WM, Republic Services und Remondis behalten starke Positionen in Nordamerika und Westeuropa durch Kommunalverträge, Logistiknetzwerke und Sortieranlagen. Ihr Vorteil ergibt sich aus der Skalierung über Sammlung, Transport, Verwertung und Compliance-Unterstützung hinweg und nicht aus einer einzelnen Dienstleistungslinie. Veolia schloss im Juni 2026 den finanziellen Abschluss seiner Übernahme von Clean Earth ab, was seinen Fußabdruck im Bereich Sonderabfallentsorgung in den Vereinigten Staaten stärkte und seine Dienstleistungsreichweite in einem Markt erweiterte, in dem Breite wichtig ist. Dies treibt den Markt für Kunststoffabfallentsorgungsdienstleistungen in Richtung integrierter Dienstleistungsplattformen, die sowohl operative als auch Compliance-Anforderungen für Hersteller erfüllen können.

Der Wettbewerb verschärft sich im Bereich lebensmittelechtes Recycling, chemisches Recycling und KI-gestützte Sortierung, da diese Fähigkeiten Premium-Betreiber von Standard-Sammelanbietern unterscheiden. Der GAINnext-Launch von TOMRA im Juli 2026 demonstrierte, wie sich die Sortiertechnologie in KI-geführte Anwendungen für schwer klassifizierbare Abfallfraktionen weiterentwickelt. Eastman erlangte 2026 auch die ISO-59014-Zertifizierung für seine methanolysbasierten Kreislaufrecyclingoperationen, was die Rolle normenbasierter Nachweise bei der Sicherung von Lieferbeziehungen mit Markeninhabern stärkte. Veolias Investition in eine britische Closed-Loop-PET-Anlage ist ein weiteres Beispiel dafür, wie etablierte Betreiber weiter in kunststoffspezifische Verwertungsanlagen vordringen, anstatt sich ausschließlich auf Sammelverträge zu verlassen.

Die deutlichsten Chancen verbleiben in der Verarbeitung von lebensmittelechtem Recyclingkunststoff, schwer recycelbaren Strömen und unterversorgten Sammelsystemen in wachstumsstärkeren Entwicklungsregionen. Technologieorientierte Neueinsteiger gestalten Teile des Marktes für Kunststoffabfallentsorgungsdienstleistungen um, benötigen aber weiterhin Zugang zu Einsatzstoffen, Kapital und gesicherten Abnahmebeziehungen, um zu skalieren. Betreiber, die sich ausschließlich auf die grundlegende kommunale Sammlung verlassen, werden wahrscheinlich mehr Preisdruck erfahren, da Hersteller bessere Rückverfolgbarkeit und höhere Recyclingproduktionsqualität fordern. Der Markt für Kunststoffabfallentsorgungsdienstleistungen begünstigt daher Unternehmen, die Sammlung, Sortierung, Verwertung und Zertifizierung in eine einzige, funktionsfähige Plattform integrieren können.

Marktführer im Bereich Kunststoffabfallentsorgungsdienstleistungen

Veolia Environnement S.A.

Waste Management Inc. (WM)

Republic Services

Remondis SE & Co. KG

Waste Connections

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Kunststoffabfallmanagement

- Veolia Environnement S.A.

- Waste Management Inc. (WM)

- Republic Services

- Remondis SE & Co. KG

- Waste Connections

- Clean Harbors

- Biffa

- Reworld

- FCC Environment

- Urbaser

- GFL Environmental

- Recology Inc.

- TerraCycle

- KW Plastics

- Eastman

- Loop Industries

- Carbios

- PreZero International

- Viridor Ltd.

- TOMRA Systems ASA

Aktuelle Branchenentwicklungen im Markt für Kunststoffabfallmanagement

- Juli 2026: TOMRA Systems stellte auf der IFAT 2026 in München seine KI-native Sortierplattform GAINnext vor und präsentierte 3 neue Deep-Learning-Anwendungen, die auf langjährige Branchenengpässe abzielen, an denen die traditionelle sensorbasierte Sortierung ihre Grenzen erreicht hat. Gleichzeitig erhöhte TOMRA seine Beteiligung an PolyPerception auf eine Mehrheitsbeteiligung von 51 % und verknüpfte Echtzeit-Abfallstromdaten mit physischen Sortieraktionen, wodurch die Plattform als Grundlage für autonome Sortieranlagen positioniert wird.

- Juni 2026: Veolia schloss den finanziellen Abschluss seiner Übernahme von Clean Earth, einem US-amerikanischen Unternehmen für Sonderabfallentsorgung, zu einem Unternehmenswert von 3 Milliarden USD ab. Die Transaktion verdoppelte Veolias Fußabdruck im Bereich Sonderabfallentsorgung in den Vereinigten Staaten. Sie brachte den Gesamtumsatz in den Vereinigten Staaten auf 6,3 Milliarden USD und stärkte die Position des Unternehmens als zweitgrößter Betreiber im Bereich Sonderabfallentsorgung in Nordamerika.

- Juli 2025: Veolia begann mit dem Bau der ersten britischen „Tray-to-Tray”-Closed-Loop-PET1-Recyclinganlage in Battlefield, Shropshire, im Rahmen einer Investition von 70 Millionen GBP (92,2 Millionen USD). Die Anlage sollte bis Anfang 2026 in Betrieb gehen und ist Teil von Veolias umfassenderem Engagement von 1 Milliarde GBP (1,3 Milliarden USD) an Gesamtinvestitionen im Vereinigten Königreich bis 2030.

Markt für Kunststoffabfallentsorgungsdienstleistungen Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Kunststoffabfallentsorgung als alle organisierten Aktivitäten, die Post-Consumer- und Post-Industrie-Kunststoffmaterialien aus Wohn-, Gewerbe-, Bau- und Industrieströmen sammeln, transportieren, sortieren, behandeln, recyceln, energetisch verwerten oder sicher entsorgen. Diese Aktivitäten umfassen auch unterstützende Technologien wie sensorbasierte Sortierung, fortschrittliche Recyclingreaktoren, technisch gesicherte Deponien und Abfallverwertungsanlagen zur Energiegewinnung; jeden Schritt, der weggeworfene Kunststoffe in nutzbare Einsatzstoffe, Energie oder stabile Rückstände umwandelt.

Ausschlüsse aus dem Umfang: Wir schließen Dienstleistungen aus, die sich ausschließlich auf nicht-kunststoffhaltige kommunale Siedlungsabfälle, gefährliche medizinische Abfälle und informelle Hinterhof-Recyclingoperationen ohne nachvollziehbare Finanzaufzeichnungen konzentrieren.

Segmentierungsübersicht

- Nach Polymertyp

- Polyethylen (PE)

- Polypropylen (PP)

- Polyethylenterephthalat (PET)

- Polystyrol (PS)

- Polyvinylchlorid (PVC)

- Andere Polymere (ABS, PA usw.)

- Nach Quelle

- Industrie

- Gewerbe (Einzelhandel und Büro)

- Haushalte

- Bau und Abbruch

- Sonstige (Institutionell, Gesundheitswesen, Haushaltsabfall usw.)

- Nach Dienstleistungsart

- Sammlung, Transport und Sortierung

- Entsorgung/Behandlung

- Mechanisches Recycling

- Chemisches/fortschrittliches Recycling

- Verbrennung mit Energierückgewinnung

- Kontrollierte Deponierung

- Sonstige (Beratung, Prüfung und Schulung usw.)

- Nach Endverbrauchsbranche

- Verpackung

- Bau

- Automobil und Elektromobilität

- Elektro- und Elektronikgeräte

- Textilien und Mode

- Gesundheitswesen

- Sonstige (Landwirtschaft, Konsumgüter usw.)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Peru

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam)

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Kuwait

- Türkei

- Ägypten

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Zur Validierung von Desk-Research-Ergebnissen führen wir Interviews mit kommunalen Abfallbetreibern, integrierten Recyclingunternehmen, Deponiebetreibern, Geräteherstellern und Politikspezialisten im asiatisch-pazifischen Raum, Europa, Nordamerika und dem Nahen Osten durch. Diese Gespräche klären lokale Sammlungseffizienzen, Behandlungskosten und bevorstehende Vorschriften und ermöglichen es uns, Adoptionskurven und Preisannahmen zu verfeinern.

Desk Research

Wir beginnen mit der Erhebung von Basiszahlen aus global anerkannten, offenen Datensätzen wie dem UNEP Global Plastics Outlook, OECD-Abfallstatistiken, Eurostat-Behandlungsmengen, US-Umweltschutzbehörde Facts & Figures und Zollhandelsströmen unter HS-39. Diese Quellen liefern uns Erzeugungsmengen, Polymersplits und Behandlungswege. Unternehmens-10-Ks, Nachhaltigkeitsberichte und Verbandsportale wie PlasticsEurope füllen Umsatz-, Kapazitäts- und Investitionslücken. Wo tiefere Finanzinformationen erforderlich sind, greifen Analysten auf D&B Hoovers und Dow Jones Factiva zurück. Die aufgeführten Quellen sind nur illustrativ; viele weitere öffentliche und proprietäre Referenzen fließen in den Evidenzpool ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz rekonstruiert den Marktumsatz durch die Verknüpfung des nationalen Kunststoffverbrauchs, dokumentierter Abfallerzeugungsraten und Erfassungsfaktoren; die Ergebnisse werden dann durch selektive Bottom-up-Lieferantenkonsolidierungen und Kanalprüfungen plausibilisiert. Zu den Schlüsselvariablen gehören Pro-Kopf-Kunststoffverbrauch, formale Sammlungsabdeckung, durchschnittliche Annahmegebühren, Preisdifferenzen zwischen Primär- und Recyclingkunststoff, Gebühren für erweiterte Herstellerverantwortung und Kapitalausgaben für Recyclinginfrastruktur. Prognosen verwenden multivariate Regression mit Szenarioanalyse, was es uns ermöglicht, zu testen, wie politische Veränderungen oder Kunststoffpreisschwankungen zukünftige Werte verändern könnten. Wo Bottom-up-Eingaben dünn sind, füllen wir Lücken mit Peer-Benchmarks und konservativen Elastizitätsfaktoren, die während Expertengesprächen geprüft wurden.

Datenvalidierung und Aktualisierungszyklus

Modellergebnisse durchlaufen Varianzprüfungen gegenüber externen Indikatoren, woraufhin leitende Analysten die Annahmen überprüfen. Mordor Intelligence aktualisiert jede Studie jährlich und gibt Zwischenaktualisierungen heraus, wenn wesentliche Ereignisse wie politische Verbote, größere Kapazitätserweiterungen oder makroökonomische Schocks eine Neukalibrierung erfordern. Eine abschließende Prüfung vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum die Baseline von Mordor zur Kunststoffabfallentsorgung Ihr Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Dienstleistungsumfänge, Polymerkörbe, Währungsbasisjahre und Aktualisierungsrhythmen verwenden. Unsere Analysten erkennen diese strukturellen Lücken von vornherein an und gestalten die Studie so, dass sie minimiert werden.

Zu den wichtigsten Lückentreibern in der Branche gehören eine engere Dienstleistungsabdeckung, die chemisches oder energetisches Recycling ausschließt, die Abhängigkeit von Produktionsseitenproxys eines einzelnen Jahres ohne Abfallstromvalidierung oder die Anwendung einer einheitlichen Wachstumsrate für alle Regionen. Wir begegnen diesen Problemen durch transparente Umfangsdefinition, kalibrierte Variablen und jährliche Modellrücksetzungen.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Haupttreiber der Lücke |

|---|---|---|

| 48,10 Mrd. USD (2025) | Mordor Intelligence | |

| 37,95 Mrd. USD (2024) | Regionale Unternehmensberatung A | Schließt Erlöse aus chemischem Recycling aus und verwendet Wechselkurse von Mitte 2024 |

| 38,85 Mrd. USD (2024) | Fachzeitschrift B | Stützt sich auf produktionsseitige Proxys ohne Abfallerzeugungs-Abstimmung |

| 38,91 Mrd. USD (2024) | Globale Unternehmensberatung C | Wendet eine universelle CAGR an und aktualisiert zweijährlich |

Der Vergleich zeigt, dass wir durch die Auswahl des richtigen Umfangs, die jährliche Aktualisierung der Zahlen und die Kreuzvalidierung sowohl von Volumen- als auch von Preistreibern eine ausgewogene, transparente Baseline liefern, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Kunststoffabfallentsorgungsdienstleistungen?

Der Markt für Kunststoffabfallentsorgungsdienstleistungen wurde im Jahr 2025 auf 38,7 Milliarden USD geschätzt und wird für 2026 auf 40,37 Milliarden USD geschätzt, mit einem erwarteten Wert von 49,59 Milliarden USD bis 2031.

Was treibt das Wachstum bis 2031 an?

Die Haupttreiber sind EPR-Finanzierung, strengere Verpackungsvorschriften, mehr E-Commerce-Verpackungsabfälle und steigende Nachfrage nach lebensmittelechtem Recyclingkunststoff.

Welches Quellsegment führt heute die Erlöse an?

Industrielle Abfallströme machten im Jahr 2025 39,5 % des Marktes aus, da sie größere und sauberere Materialmengen als Wohngebäudeströme bieten.

Welche Dienstleistungsanbietergruppe wächst am schnellsten?

Private Abfallentsorgungsunternehmen werden bis 2031 voraussichtlich mit einer CAGR von 6,1 % wachsen, da der Technologieeinsatz und herstellerfinanzierte Verträge zunehmen.

Welche Region ist derzeit am stärksten?

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Anteil von 38,4 % und wurde auch als das am schnellsten wachsende regionale Segment identifiziert.

Warum ist Kontamination nach wie vor ein großes Problem?

Gemischte Kunststoffabfälle enthalten häufig Lebensmittel, Papier, Metalle und Kreuzpolymer-Kontamination, was die Recyclat-Qualität senkt und nicht gedeckte Sortierkosten erhöht.

Seite zuletzt aktualisiert am: