Größe und Marktanteil des Konservenlachsmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

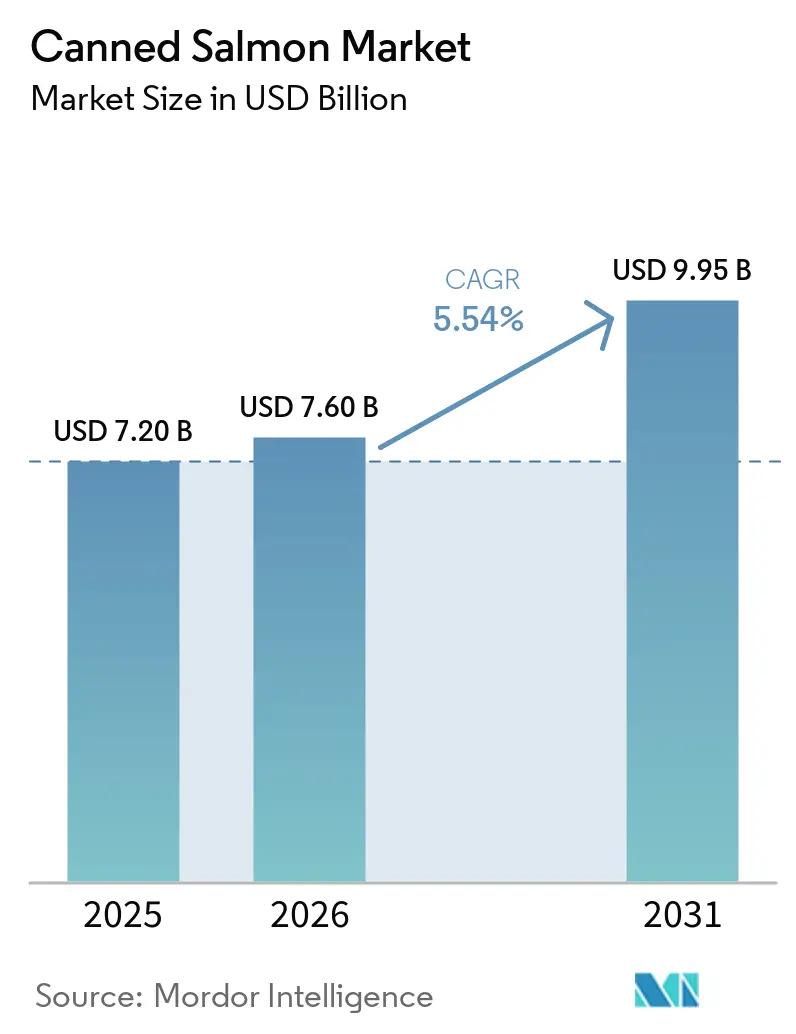

| Marktgröße (2026) | 7.60 Milliarden US-Dollar |

| Marktgröße (2031) | 9.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.54% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Konservenlachsmarktes von Mordor Intelligence

Bis 2025 wird erwartet, dass der Konservenlachsmarkt USD 7,20 Milliarden erreicht, mit Prognosen, die ein Wachstum auf USD 7,60 Milliarden im Jahr 2026 und eine weitere Expansion auf USD 9,95 Milliarden bis 2031 anzeigen. Dieses Wachstum entspricht einem CAGR von 5,54 % während des Prognosezeitraums von 2026 bis 2031. Die steigende Nachfrage wird in erster Linie durch die klinische Validierung der gesundheitlichen Vorteile von Omega-3-Fettsäuren angetrieben, was das Vertrauen der Verbraucher gestärkt hat. Darüber hinaus hat der Aufstieg des E-Commerce Kühlketteneinschränkungen wirksam gemindert, während Fortschritte in der Verpackungstechnologie Verbraucherbedenken hinsichtlich Bisphenol A und Mikroplastik begegnen. Zertifizierte Wildfang- und verantwortungsvoll betriebene Aquakultur-Lieferketten verschaffen Marken einen Wettbewerbsvorteil in Bezug auf Nachhaltigkeit. Darüber hinaus hat die wachsende Verbreitung von Einpersonenhaushalten die Nachfrage nach portionskontrollierten Beuteln angetrieben, die auf den individuellen Verbrauch ausgerichtet sind. Einzelhändler nutzen Online-Plattformen, um MSC- oder ASC-zertifizierte Premiumvarianten zu bewerben und ihre Marktpositionierung zu stärken. Gleichzeitig setzen Verarbeiter automatisierte Entgrätetechnologien ein, um die Abhängigkeit von Arbeitskräften zu reduzieren und die Produktionsausbeute zu verbessern und so die betriebliche Effizienz zu gewährleisten.

Wichtigste Erkenntnisse des Berichts

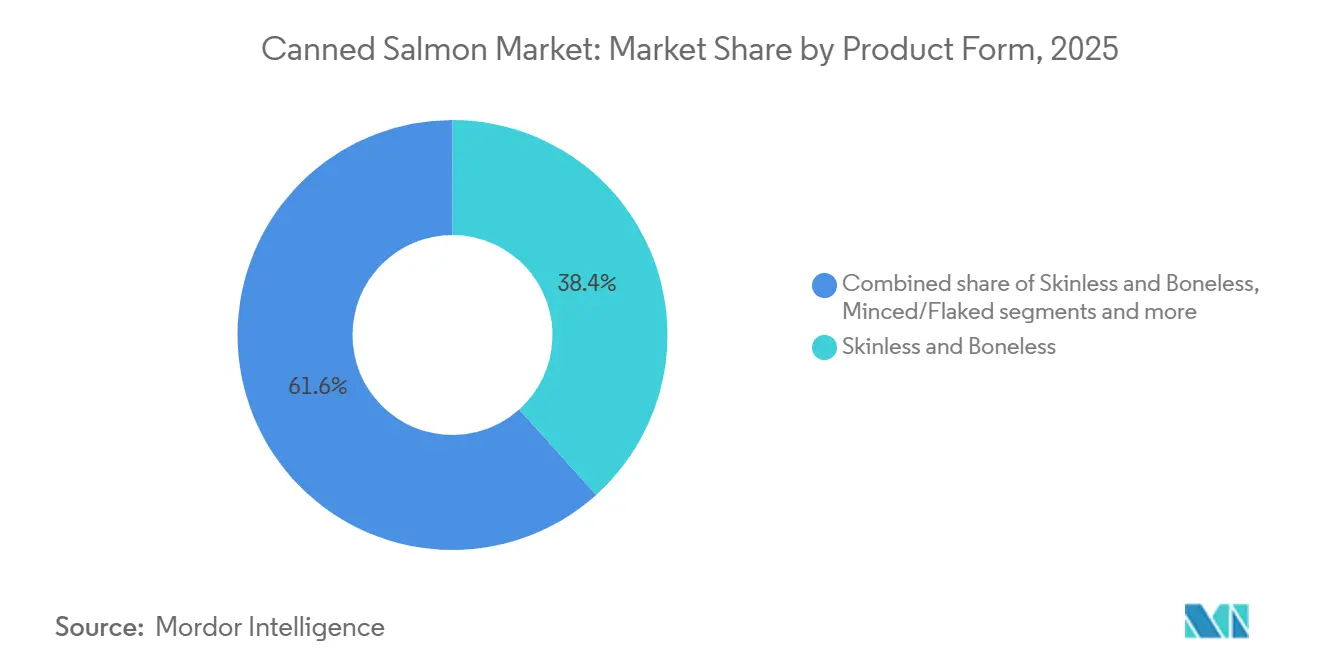

- Nach Produktform führten haut- und grätenfreie Formate mit einem Anteil von 38,35 % am Konservenlachsmarkt im Jahr 2025, während Filets bis 2031 mit einem CAGR von 7,21 % wachsen.

- Nach Herkunft dominierte Wildfanglachs mit einem Anteil von 65,45 % im Jahr 2025, während Aquakulturlachs voraussichtlich mit einem CAGR von 7,81 % bis 2031 wachsen wird.

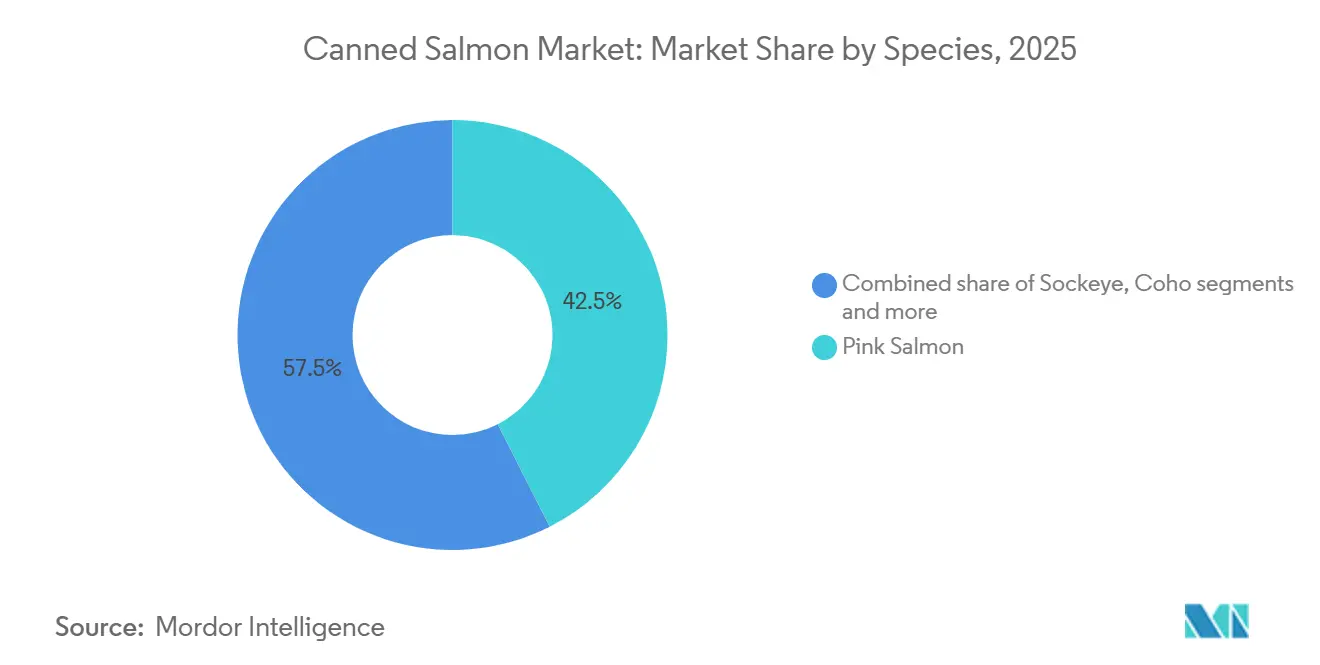

- Nach Art hielt Rosa Lachs im Jahr 2025 einen Anteil von 42,52 % an der Marktgröße für Konservenlachs, und Atlantischer Lachs wird voraussichtlich bis 2031 mit einem CAGR von 6,72 % expandieren.

- Nach Vertriebskanal erfasste der Einzelhandel im Jahr 2025 78,34 %, während der Gastronomiebereich im Zeitraum 2026–2031 mit einem CAGR von 6,34 % wächst.

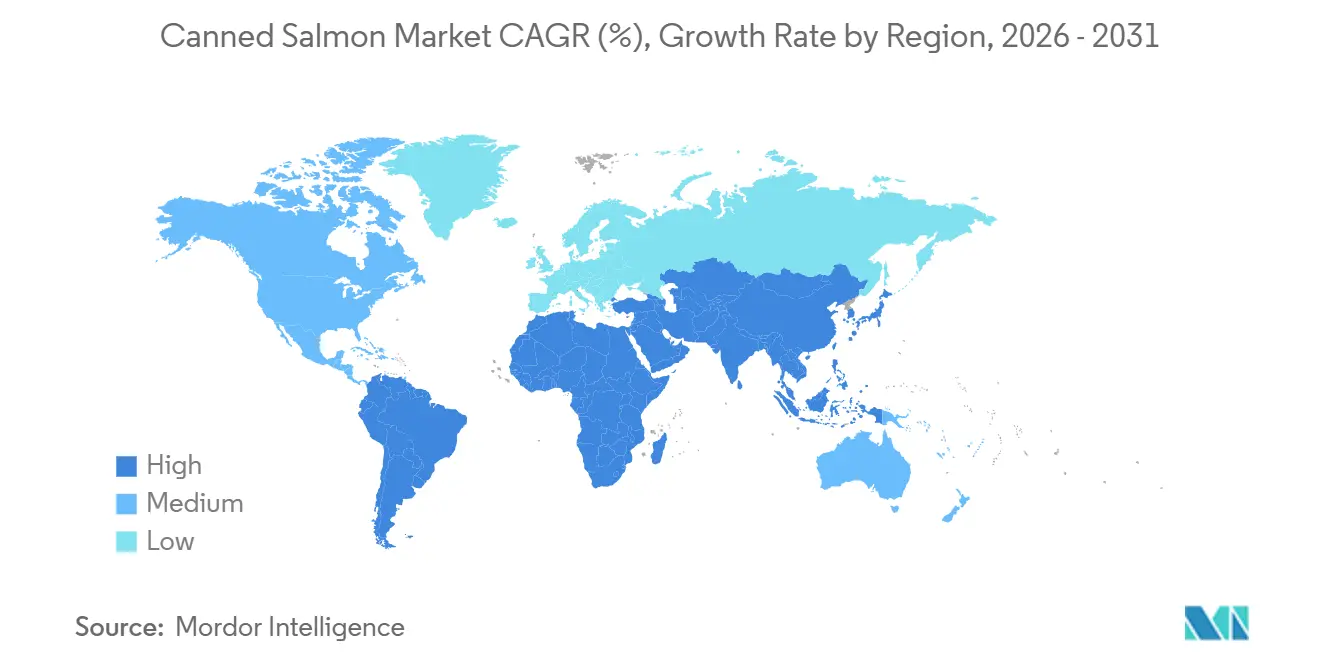

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Wertanteil von 39,45 %, und die Region Naher Osten & Afrika wird voraussichtlich den schnellsten CAGR von 7,85 % bis 2031 verzeichnen

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Konservenlachsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbrauchernachfrage nach haltbaren und proteinreichen Lebensmitteln | +0.8% | Global, mit ausgeprägtem Wachstum in Asien-Pazifik und Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion des E-Commerce und direkter Meeresfrüchte-Lieferkanäle an Endverbraucher | +0.6% | Nordamerika, Europa und städtische Märkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Gesundheitsbewusstsein zur Unterstützung des Konsums von Omega-3-reichen Meeresfrüchten | +1.0% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Starke Präferenz für praktische und verzehrfertige Mahlzeitenlösungen | +0.7% | Nordamerika, Europa und aufstrebende städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Produktentwicklung und Verpackungsinnovationen | +0.5% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Verbraucherpräferenz für nachhaltig beschaffte und wild gefangene Meeresfrüchte | +0.9% | Europa, Nordamerika und Premiumsegmente im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach haltbaren und proteinreichen Lebensmitteln

Die Nachfrage nach haltbarem Protein nimmt zu, da Haushalte angesichts anhaltender Inflation der Ernährungssicherheit, einer langen Haltbarkeit im Vorratsschrank und der Kosten pro Portion Priorität einräumen. Konservenlachs liefert 20 Gramm Protein pro 142-Gramm-Portion bei vernachlässigbaren Kohlenhydraten und positioniert sich damit als nährstoffdichte Alternative zu frischem Fleisch und Geflügel, das kontinuierliche Kühlung erfordert. NOAA-Daten zeigen, dass der Pro-Kopf-Konsum von Dosenfisch in den USA im Jahr 2022 bei 1,9 Kilogramm stabil blieb, wobei Konservenlachs 0,09 Kilogramm pro Person und Jahr ausmachte, die gesamte Dosenproduktion für den menschlichen Verzehr jedoch 226,7 Millionen Kilogramm im Wert von USD 1,2 Milliarden erreichte. Schwellenmärkte im Nahen Osten und in Afrika lagern Dosenmeeresfrüchte als Teil souveräner Ernährungssicherheitsstrategien ein, wobei Regierungen haltbarem Protein Priorität einräumen, um Lieferkettenunterbrechungen abzumildern. Einzelhandelsdaten vom November 2025 zeigten, dass Dosenmeeresfrüchte in vier Wochen USD 253 Millionen erwirtschafteten, wobei alle Arten zulegten und Sardinen die höchsten Zuwächse verzeichneten. Die Konvergenz von Proteinerschwinglichkeit, langer Haltbarkeit und minimalem Zubereitungsaufwand positioniert Konservenlachs dazu, Marktanteile von frischen und gefrorenen Formaten in preissensiblen und infrastrukturell eingeschränkten Märkten zu gewinnen.

Schnelle Expansion des E-Commerce und direkter Meeresfrüchte-Lieferkanäle an Endverbraucher

Die Durchdringung des E-Commerce im Meeresfrüchtebereich verändert die Vertriebswirtschaft und den Verbraucherzugang. Der E-Commerce machte im Jahr 2026 15 % des Frischlachsabsatzes und fast 30 % des Makrelenabsatzes aus, wobei die Lieferung von frischem Fisch nach Hause als Vertrauens- und Qualitätsmerkmal entsteht. Für haltbaren Konservenlachs eliminieren Online-Lebensmittelplattformen Kühlketteneinschränkungen und ermöglichen direkte Abonnementmodelle für Endverbraucher, die wiederkehrende Einnahmen sichern. Einzelhändler nutzen digitale Kanäle, um Premium-Konservenlachs-Artikel einzuführen, wie MSC-zertifizierten wilden Rotlachs und haut- und grätenfreie Beutel, die höhere Margen als handelsüblicher Thunfisch erzielen. Der Wechsel zum Online-Handel ermöglicht es auch Nischenmarken wie Wild Planet und Safe Catch, traditionelle Einzelhandelshüter zu umgehen und direkte Beziehungen zu gesundheitsbewussten Verbrauchern aufzubauen, die bereit sind, Aufpreise für Nachhaltigkeitszertifizierungen und Angaben zu niedrigem Quecksilbergehalt zu zahlen. US-amerikanische Einzelhandelsdaten vom November 2025 zeigten, dass haltbare Meeresfrüchte mit der Leistung von Dosengemüse übereinstimmten, was auf kategorieübergreifende Bündelungsmöglichkeiten in Online-Lebensmittelkörben hindeutet. Da Logistikanbieter die Lieferung auf der letzten Meile für Waren bei Umgebungstemperatur optimieren, reduzieren die lange Haltbarkeit und die leichte Verpackung von Konservenlachs die Erfüllungskosten im Vergleich zu frischen und gefrorenen Meeresfrüchten und beschleunigen die Gewinnung von E-Commerce-Kanalanteilen.

Wachsendes Gesundheitsbewusstsein zur Unterstützung des Konsums von Omega-3-reichen Meeresfrüchten

Klinische Belege, die Omega-3-Fettsäuren mit kardiovaskulärer und kognitiver Gesundheit in Verbindung bringen, treiben die Massenadoption des Konsums von fettem Fisch voran. Die Mayo-Klinik empfiehlt mindestens zwei Portionen Omega-3-reichen Fisch pro Woche und nennt dabei Vorteile wie reduzierte Triglyceride, niedrigeren Blutdruck und ein verringertes Risiko des plötzlichen Herztodes, wobei Konservenlachs zu den Optionen mit niedrigem Quecksilbergehalt und hohem EPA+DHA-Gehalt gezählt wird[1]Quelle: Mayo Clinic Staff, "Omega-3 in Fisch: Wie der Verzehr von Fisch Ihrem Herzen hilft," mayoclinic.org. Eine Studie aus dem Jahr 2026 in Scientific Reports ergab, dass die aktuellen Ernährungsrichtlinien – zwei Meeresfrüchteportionen pro Woche – bei 75 % der Kombinationen nicht die empfohlene EPA+DHA-Aufnahme liefern, was Forderungen nach einer Erhöhung der Empfehlung auf drei Portionen mit zwei Portionen fettem Fisch auslöste. Konservenlachs liefert 510 Milligramm EPA+DHA pro 142-Gramm-Portion und deckt damit einen erheblichen Teil der wöchentlichen Ziele in einer einzigen erschwinglichen Portion. Eine randomisierte kontrollierte Studie aus dem Jahr 2025 zeigte, dass der Verzehr von Fisch gemäß den britischen Richtlinien (140 Gramm fetter Fisch pro Woche, einschließlich Lachs) den Omega-3-Index über 8 Wochen um 2 Prozentpunkte erhöhte und die Teilnehmer in niedrigere kardiovaskuläre Risikokategorien verschob. Regulierungsbehörden, darunter die FDA und die EFSA, bestätigen weiterhin die Sicherheit und Wirksamkeit von aus Meeresfrüchten gewonnenen Omega-3-Fettsäuren und stärken so das Verbrauchervertrauen und unterstützen Produktaussagen auf Konservenlachsetiketten.

Starke Präferenz für praktische und verzehrfertige Mahlzeitenlösungen

Zeitlich eingeschränkte Verbraucher priorisieren verzehrfertige und minimal zubereitete Mahlzeitenlösungen, ein Trend, der der kochfreien Bequemlichkeit von Konservenlachs zugute kommt. Haut- und grätenfreie Formate beseitigen Zubereitungshürden und ermöglichen den direkten Verzehr aus der Dose oder dem Beutel für Salate, Sandwiches und Snackanlässe. Chicken of the Sea vermarktet seinen 142-Gramm-Beutel mit haut- und grätenfreiem Rosa Lachs als handwerklich in kleinen Chargen hergestellt mit 31 Gramm Protein, konservierungsmittelfrei und MSC-zertifiziert, und zielt damit auf gesundheitsbewusste Verbraucher ab, die bereit sind, Aufpreise für Clean-Label-Bequemlichkeit zu zahlen. Mahlzeitenkit-Anbieter und Schnellrestaurants integrieren Konservenlachs in verzehrfertige Angebote und nutzen seine Haltbarkeit, um Verderb und Lagerrisiken zu reduzieren. US-amerikanische Einzelhandelsdaten vom November 2025 zeigten, dass frischer Lachs den Meeresfrüchteabsatz mit USD 293 Millionen dominierte, fast die Hälfte aller Meeresfrüchte-Ausgaben, aber Dosenformate erfassten zusätzliche Anlässe, bei denen Kühlung und Kochen unpraktisch sind. Der Anstieg von Einpersonenhaushalten und sinkende Geburtenraten in entwickelten Märkten – Trends, die im Bericht des Norwegischen Meeresfrüchterats zum Meeresfrüchtekonsum in China 2026 hervorgehoben werden – verstärken die Nachfrage nach portionskontrollierten, abfallfreien Konservenlachsformaten weiter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Wildfangangebote und Preisvolatilität bei Rohstoffen | -0.6% | Alaska, Pazifischer Nordwesten und globale Lieferketten, die von Wildlachs abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung veganer und pflanzenbasierter Ernährungsalternativen | -0.3% | Nordamerika und Europa, mit aufkommenden Signalen in städtischen Gebieten Asiens | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch frische Meeresfrüchte und alternative Proteinquellen | -0.5% | Global, mit dem stärksten Druck in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsende Bedenken hinsichtlich Verpackungschemikalien und Mikroplastikverschmutzung | -0.4% | Europa und Nordamerika, mit regulatorischen Auswirkungen auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Wildfangangebote und Preisvolatilität bei Rohstoffen

Das Wildlachsangebot unterliegt zweijährigen Rosa-Lachs-Zyklen und klimabedingten Häufigkeitsschwankungen, die eine ausgeprägte Jahr-zu-Jahr-Volatilität erzeugen. Alaskas kommerzieller Lachsfang 2026 wird auf 125,5 Millionen Fische prognostiziert, ein Rückgang von 36 % gegenüber 197 Millionen im Jahr 2025, wobei Rosa Lachs aufgrund des strengen zweijährigen Lebenszyklus der Art von 120 Millionen auf 56 Millionen zurückgeht, so das Alaska Department of Fish and Game[2]Quelle: Alaska Department of Fish and Game, "Laichprognosen und Ernteprognosen für die Alaska-Lachsfischerei 2026," adfg.alaska.gov. Der Prince William Sound erlebte 2024 eine Fischerei-Ressourcenkatastrophe, mit Rosa-Lachs-Fängen 75 % unter dem Fünfjahresdurchschnitt und Keta-Lachs 57 % unter dem Durchschnitt, was zu geschätzten Verlusten von über USD 85 Millionen führte. NOAAs Arktisbericht 2023 dokumentierte unterschiedliche Klimareaktionen bei westlichen Alaska-Lachsarten, wobei Königs- und Keta-Lachs Rekordtiefstwerte erreichten, während Rotlachs Rekordhöchstwerte erreichte, was die Planung der Artenmischung für Verarbeiter erschwert. Die Rohstoffpreisvolatilität wird durch den Wettbewerb um Wildlachs aus frischen und gefrorenen Kanälen verstärkt, die höhere Margen als Dosenformate erzielen.

Zunehmende Verbreitung veganer und pflanzenbasierter Ernährungsalternativen

Pflanzenbasierte Meeresfrüchte-Alternativen entwickeln sich zu einer langfristigen strukturellen Bedrohung, obwohl die aktuelle Marktdurchdringung begrenzt bleibt. Der globale Einzelhandelsumsatz mit pflanzenbasiertem Fleisch und Meeresfrüchten erreichte 2024 USD 6,1 Milliarden, mit einem Wachstum von etwa 4 % im Jahresvergleich, wobei pflanzenbasierte Meeresfrüchte in diesem Gesamtwert enthalten sind. Der US-amerikanische Umsatz mit pflanzenbasiertem Fleisch und Meeresfrüchten belief sich 2024 auf USD 1,2 Milliarden, ein Rückgang von 7 % gegenüber 2023, was auf die Preissensibilität der Verbraucher und sensorische Leistungslücken zurückzuführen ist. Revo Foods kooperierte mit Paleo, um pflanzenbasierten Lachs aus Erbsenprotein zu entwickeln, und eröffnete eine 3D-Lebensmitteldruckanlage in Wien, während die im Januar 2025 veröffentlichten FDA-Entwurfsrichtlinien die Verwendung von Tierfood-Bezeichnungen für pflanzenbasierte Alternativen erlauben, sofern die Kennzeichnung nicht irreführend ist. Sensorische Forschungen zeigen, dass viele pflanzenbasierte Produkte bei meeresfrüchtespezifischen Eigenschaften wie Flockigkeit, Umami und Fischgeschmack zurückbleiben, was die Akzeptanz bei Kernmeeresfrüchtekonsumenten einschränkt. Jüngere Bevölkerungsgruppen und Flexitarier, die Proteinvielfalt suchen, stellen jedoch einen wachsenden adressierbaren Markt dar. Für Konservenlachs wird die Bedrohung durch die starke Omega-3- und Clean-Label-Positionierung der Kategorie gemildert, die pflanzenbasierte Analoga ohne Anreicherung nur schwer replizieren können, sowie durch die etablierte Preiswettbewerbsfähigkeit von Konservenlachs gegenüber Premium-pflanzenbasierten Alternativen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: Bequemlichkeit treibt die Dominanz grätenfreier Produkte

Haut- und grätenfreie Formate erfassten 2025 einen Marktanteil von 38,35 %, was die Verbrauchernachfrage nach kochfreier Bequemlichkeit und die Beseitigung von Texturbarrieren im Zusammenhang mit Gräten und Haut widerspiegelt. Filets werden voraussichtlich am schnellsten mit einem CAGR von 7,21 % bis 2031 wachsen, angetrieben durch Premiumisierungstrends und eine Präsentation in Restaurantqualität, die die Wahrnehmungslücke zu frischem Lachs verringert. Stücke und gehackte/geflockte Formate dienen unterschiedlichen Verwendungszwecken – Stücke für Salate und Sandwiches, bei denen sichtbare Lachsstücke Qualität signalisieren, und gehackte/geflockte für Aufstriche, Dips und verarbeitete Lebensmittel, bei denen eine gleichmäßige Textur bevorzugt wird. Verpackungsinnovationen beschleunigen sich in allen Formaten, wobei flexible Beutel aufgrund ihrer Wiederverschließbarkeit, des geringeren Gewichts und der modernen Regalattraktivität im Vergleich zu traditionellen Starrdosen Marktanteile gewinnen. Chicken of the Seas 142-Gramm-Beutel mit haut- und grätenfreiem Rosa Lachs liefert 31 Gramm Protein, ist konservierungsmittelfrei und trägt die MSC-Zertifizierung, und zielt auf gesundheitsbewusste Verbraucher ab, die bereit sind, Aufpreise für Clean-Label-Bequemlichkeit zu zahlen. Bumble Bees haut- und grätenfreier Rosa Lachs in Wasser liefert 510 Milligramm EPA+DHA pro 142-Gramm-Portion und positioniert das Produkt für Omega-3-Gesundheitsaussagen.

Der regulatorische Einfluss auf Produktformen ist minimal, da die FDA-Identitätsstandards für Konservenlachs (21 CFR §161.170) verschiedene Stile ohne Vorschreibung spezifischer Formate erlauben, obwohl die USDA-Beschaffung haut- und grätenfreie sowie Filetanforderungen für staatliche Ernährungsprogramme vorschreibt[3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Ergänzung 507 Lachs," ams.usda.gov. Der Wandel hin zu grätenfreien Formaten ist besonders ausgeprägt in Nordamerika und Europa, wo alternde Bevölkerungsgruppen und Einpersonenhaushalte der Benutzerfreundlichkeit Priorität einräumen, während grätenhaltige Formate in preissensiblen Märkten Marktanteile behalten, wo Verbraucher zusätzliche Zubereitung gegen niedrigere Kosten pro Unze akzeptieren. Hersteller investieren in automatisierte Entgräte- und Portionierungsanlagen, um Arbeitskosten zu senken und die Ausbeitekonsistenz zu verbessern, wobei SalMars InnovaMar- und InnovaNor-Verarbeitungsanlagen in Norwegen eine kombinierte Erntekapazität von 300.000 Tonnen jährlich und fortschrittliche Sekundärverarbeitungskapazitäten bieten.

Nach Herkunft: Vertrauen in Wildfang trifft auf Skalierbarkeit der Aquakultur

Wildfanglachs beherrschte 2025 mit einem Marktanteil von 65,45 % den Markt, gestützt durch das Vertrauen der Verbraucher in Nachhaltigkeitszertifizierungen und ein wahrgenommenes überlegenes Geschmacks- und Nährwertprofil. Aquakulturlachs wird voraussichtlich am schnellsten mit einem CAGR von 7,81 % bis 2031 wachsen, angetrieben durch die Produktionserholung in Norwegen und Chile, strengere ASC-Standards, die die Glaubwürdigkeit stärken, und Kostenvorteile, die die Massenmarktdurchdringung unterstützen. Der Marine Stewardship Council berichtet, dass 62,4 % des globalen Wildlachsfangs MSC-zertifiziert sind, wobei Alaskas Fischerei, die größte Wildlachsquelle, seit 2000 zertifiziert ist und im Oktober 2024 zur Rezertifizierung empfohlen wurde. Der zweijährige Rosa-Lachs-Zyklus des Wildlachses erzeugt eine ausgeprägte Angebotsvolatilität, wobei Alaskas Ernte 2026 auf 125,5 Millionen Fische prognostiziert wird, ein Rückgang von 36 % gegenüber 197 Millionen im Jahr 2025, da Rosa Lachs von 120 Millionen auf 56 Millionen zurückgeht.

Die Produktion von Atlantischem Zuchtlachs expandiert, wobei Schottland 2024 192.000 Tonnen produzierte, ein Anstieg von 27 % im Jahresvergleich, und Norwegen im ersten Halbjahr 2025 733.000 Tonnen erntete, ein Anstieg von 19,6 %. Der aktualisierte Lachsstandard des Aquaculture Stewardship Council (Version 1.5, Oktober 2025) schreibt Fischmehl-Futterfisch-Abhängigkeitsverhältnisse unter 1,2 und Fischölverhältnisse unter 2,52 für Salmoniden vor, mit Anforderungen für 100 % RTRS-zertifiziertes Soja und Rückverfolgbarkeit für alle Futterzutaten über 1 % des Volumens. SalMar erreichte 2024 eine ASC-Zertifizierung von 77 % über aktive Standorte, wobei 42 % des verteilten Volumens einer lokalen Sekundärverarbeitung unterzogen wurden, um Transportemissionen zu reduzieren und die Entwicklung von Mehrwertprodukten zu unterstützen. Die konsistente ganzjährige Verfügbarkeit von Zuchtlachs und die niedrigeren Kosten pro Kilogramm im Vergleich zu wildem Rotlachs und Königslachs positionieren ihn dazu, Marktanteile in preissensiblen Einzelhandelskanälen und Gastronomieanwendungen zu gewinnen, wo Nachhaltigkeitszertifizierung und Omega-3-Gehalt ausreichende Differenzierung bieten.

Nach Art: Volumenvorsprung des Rosa Lachses gegenüber der Premiumtrajektorie des Atlantischen Lachses

Rosa Lachs hielt 2025 einen Marktanteil von 42,52 %, begünstigt durch Alaskas großangelegte Ernten, ein mildes Geschmacksprofil und Preiswettbewerbsfähigkeit, die mit der Massenmarkt-Konservenlachspositionierung übereinstimmen. Atlantischer Lachs wird voraussichtlich am schnellsten mit einem CAGR von 6,72 % bis 2031 wachsen, angetrieben durch die Erholung der Zuchtproduktion, Premiumisierungstrends und die Verbraucherassoziation mit Lachs in Restaurantqualität. Rotlachs, Silberlachs und Königslachs besetzen Premiumnischen, wobei Rotlachs für seine tiefe rote Farbe und feste Textur geschätzt wird, Silberlachs für ausgewogenen Geschmack und mittleren Ölgehalt und Königslachs für den höchsten Omega-3-Gehalt und Luxuspositionierung. NOAA-Daten zeigen, dass Rosa Lachs 2022 die US-amerikanische Dosenproduktion mit 33,4 Millionen Kilogramm im Wert von USD 212 Millionen dominierte, ein Rückgang gegenüber 41,4 Millionen Kilogramm im Jahr 2021 aufgrund zweijähriger Laichzyklen, während Dosen-Rotlachs auf 9,1 Millionen Kilogramm im Wert von USD 112 Millionen anstieg.

Klimabedingte Artendivergenz verändert die Angebotverfügbarkeit, wobei NOAAs Arktisbericht 2023 Rekordtiefstwerte bei Königs- und Keta-Lachs und Rekordhöchstwerte bei Rotlachs in Westalaska dokumentiert. Die Bristol Bay, die weltgrößte Rotlachsfischerei, wird voraussichtlich 2026 45,3 Millionen Rotlachse produzieren, was einen kommerziellen Fang von etwa 32 Millionen gemäß FAO unterstützt. Keta-Lachs, der historisch zum Einmachen und Räuchern verwendet wurde, sieht sich mit Nachfragegegenwind konfrontiert, da Alaska die Keta-Lachs-Fischerei einschränkt, um Königslachsbestände zu schonen, was die Rohstoffverfügbarkeit für Verarbeiter reduziert.

Nach Vertriebskanälen: Dominanz des Einzelhandels trifft auf Beschleunigung im Gastronomiebereich

Einzelhandelskanäle erfassten 2025 78,34 % des Konservenlachsvertriebs, was die Positionierung der Kategorie als Vorratsgrundlage und die starke Präsenz in Supermärkten, Verbrauchermärkten und Online-Lebensmittelplattformen widerspiegelt. Der Gastronomiebereich wird voraussichtlich am schnellsten mit einem CAGR von 6,34 % bis 2031 wachsen, angetrieben durch die Einführung in Schnellrestaurants, die Integration in Mahlzeitenkits und institutionelle Ernährungsprogramme, die haltbares Protein suchen. Innerhalb des Einzelhandels dominieren Supermärkte und Verbrauchermärkte aufgrund umfangreicher Regalflächenzuweisung, Werbeaktivitäten und Verbrauchergewohnheiten beim Kauf von Dosenware während wöchentlicher Einkaufstouren. Convenience-Stores erweitern ihr Konservenlachssortiment, um Protein-Snacking-Anlässe unterwegs zu erfassen, wobei Einzelportionsbeutel und Aufreißdosen den sofortigen Verzehr ermöglichen. Der Online-Handel beschleunigt sich, wobei der E-Commerce 2026 15 % des Frischlachsabsatzes und fast 30 % des Makrelenabsatzes ausmachte, und haltbare Formate von der Beseitigung der Kühlkettenlogistikeinschränkungen profitieren.

US-amerikanische Einzelhandelsdaten vom November 2025 zeigten, dass Dosenmeeresfrüchte in vier Wochen USD 253 Millionen erwirtschafteten, mit einer starken Erholung nach einer schwächeren Oktober-Leistung und Zuwächsen bei allen Arten. Die Gastronomieakzeptanz konzentriert sich auf Schnellrestaurants, die Konservenlachs in Salate, Sandwiches und Getreideschüsseln integrieren, sowie auf institutionelle Umgebungen wie Schulen, Krankenhäuser und Militärbasen, wo USDA-Beschaffungsvorschriften inländischen Ursprung, NOAA-genehmigten Lachs mit vollständiger Rückverfolgbarkeit vorschreiben. Mahlzeitenkit-Anbieter nutzen die Haltbarkeit von Konservenlachs, um Verderb zu reduzieren und längere Abonnementzyklen ohne Beeinträchtigung der Proteinvielfalt zu ermöglichen. HoReCa-Kanäle (Hotels, Restaurants, Catering) sehen sich mit Gegenwind durch die Verbraucherpräferenz für frischen Lachs bei Restaurantbesuchen konfrontiert, aber Dosenformate gewinnen in Back-of-House-Anwendungen wie Lachskuchen, Aufstrichen und gemischten Gerichten an Bedeutung, wo Kosten und Konsistenz die frische Präsentation überwiegen. Direkte Abonnementmodelle für Endverbraucher entstehen, wobei Marken wie Wild Planet und Safe Catch wiederkehrende Einnahmeströme aufbauen und höhere Margen erzielen, indem sie Einzelhandelsvermittler umgehen.

Geografische Analyse

Der Asien-Pazifik-Raum machte 2025 39,45 % des Konservenlachsmarktwerts aus, angetrieben durch Chinas Importanstieg, die steigende Nachfrage der Mittelschicht nach proteinreichen Convenience-Lebensmitteln in Japan und Indien sowie die expandierende Einzelhandelsinfrastruktur in Südostasien. Die Region Naher Osten und Afrika wird voraussichtlich am schnellsten mit einem CAGR von 7,85 % bis 2031 wachsen, unterstützt durch staatlich geführte Ernährungssicherheitsinitiativen, die Einführung von Halal-Zertifizierungen und Urbanisierung, die die Durchdringung des modernen Einzelhandels vorantreibt. Chinas Atlantischer-Lachs-Importe überstiegen im ersten Quartal 2026 52.500 Tonnen, ein Anstieg von 59 % im Jahresvergleich, wobei gekühlter Lachs der Hauptwachstumstreiber war und Norwegen 67 % lieferte. Daten des Norwegischen Meeresfrüchterats zeigen, dass China 2025 vom 6. zum 3. größten Markt für norwegische Meeresfrüchte aufgestiegen ist, mit einem Exportwert von NOK 2,9 Milliarden (31 %) auf NOK 12,3 Milliarden.

Der Lachskonsum in China tendiert jedoch zu frischem Sashimi und Premiumpositionierung, mit begrenzter Lokalisierung in gekochte oder Dosenformate, was darauf hindeutet, dass das Wachstum von Konservenlachs in China von Produktinnovation und Verbraucheraufklärung über Bequemlichkeit und Omega-3-Vorteile abhängen wird. Nordamerika bleibt ein reifer Markt mit stabilem Pro-Kopf-Konsum, obwohl Alaskas Ernteverlust 2026 von 36 % auf 125,5 Millionen Fische das inländische Angebot verknappen und die Rohstoffkosten erhöhen könnte, so das Alaska Department of Fish and Game. Europa sieht sich mit regulatorischen Gegenwind durch das EU-BPA-Verbot für Dosenbeschichtungen vom Dezember 2024 konfrontiert, das eine 18-monatige Neuformulierung und potenzielle Lieferunterbrechungen erfordert, profitiert jedoch von einer starken Nachfrage nach Nachhaltigkeitszertifizierungen, wobei MSC-zertifizierter Wildlachs 15,2 % der konservierten Meeresfrüchte in Nordamerika ausmacht, gegenüber nur 0,3 % in Mitteleuropa, was auf ungenutztes Wachstumspotenzial hindeutet.

Südamerika, angeführt von Chile als zweitgrößtem Atlantischen-Lachs-Produzenten nach Norwegen, exportierte im ersten Halbjahr 2025 224.384 Tonnen Atlantischen Lachs im Wert von USD 2,29 Milliarden, mit Silberlachs-Exporten von 103.201 Tonnen im Wert von USD 815 Millionen. Das Wachstum im Nahen Osten und in Afrika konzentriert sich auf die Vereinigten Arabischen Emirate und Saudi-Arabien, wo steigende verfügbare Einkommen, mit Dosenmeeresfrüchten vertraute Expatriate-Bevölkerungen und staatliche Einlagerungsprogramme die Nachfrage antreiben, obwohl Infrastrukturlücken in der Kühlkettenlogistik haltbare Formate gegenüber frischen und gefrorenen Alternativen begünstigen.

Wettbewerbslandschaft

Der Konservenlachsmarkt ist mäßig konsolidiert, was die Verarbeitungskapazitäten erheblich beeinflusst und die Wettbewerbsdynamik prägt. Im Jahr 2024 erweiterte Silver Bay Seafoods seine Aktivitäten strategisch durch die Übernahme der Ketchikan- und False-Pass-Anlagen von Trident Seafoods sowie der Alaska-Aktivitäten von Peter Pan Seafoods. Diese Übernahmen verdeutlichen, wie führende Unternehmen Skaleneffekte nutzen, um Lieferkettenschwankungen effektiv zu bewältigen und eine konsistente Rentabilität in einem wettbewerbsintensiven Umfeld sicherzustellen.

Die Technologieakzeptanz im Markt konzentriert sich auf die Verbesserung der Nachhaltigkeit und die Steigerung der betrieblichen Effizienz, anstatt disruptive Innovationen einzuführen. Unternehmen lenken Investitionen in fortschrittliche Verpackungslösungen und optimieren Lieferkettenprozesse, um sich wandelnden Marktanforderungen gerecht zu werden. Ein bemerkenswertes Beispiel ist SalMars Marine Donut, ein geschlossenes Aquakultursystem, das einen bedeutenden technologischen Fortschritt darstellt. Dieses System verbessert nicht nur die Produktionseffizienz, sondern befasst sich auch mit kritischen Umweltbedenken und steht im Einklang mit dem wachsenden Fokus der Branche auf nachhaltige Praktiken.

Aufkommende Chancen im Markt liegen in direkten Verbraucherkanälen und Premiumproduktssegmenten. Marken wie Wild Alaskan Company setzen Maßstäbe, indem sie skalierbare Geschäftsmodelle implementieren, die traditionelle Einzelhandelshüter umgehen und es ihnen ermöglichen, direkt mit Verbrauchern in Kontakt zu treten. Der Markt belohnt zunehmend Unternehmen, die großangelegte Aktivitäten mit unverwechselbaren Markenidentitäten kombinieren. Dieser Trend ist besonders bei Unternehmen ausgeprägt, die Nachhaltigkeit priorisieren und Produkte entwickeln, die auf Verbraucherpräferenzen für Bequemlichkeit und Umweltverantwortung eingehen und damit breiteren Markterwartungen entsprechen.

Marktführer im Konservenlachsbereich

Trident Seafoods

Thai Union Group

Starkist Co.

Alaska Seafood Company

FCF Co. Ltd (Bumble Bee)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Silver Bay Seafoods mit Sitz in Sitka, Alaska, gewann einen Vertrag des US-amerikanischen Landwirtschaftsministeriums (USDA) im Wert von USD 877.000 für 100 Tonnen Dosen-Rosa-Lachs. Der Lachs ist für Sri Lanka im Rahmen des McGovern-Dole International Food for Education and Child Nutrition Program bestimmt, das Bildung, Kinderentwicklung und Ernährungssicherheit in einkommensschwachen Ländern unterstützt.

- April 2024: Silver Bay Seafoods schloss die Übernahme der Valdez-Anlage von Peter Pan Seafoods ab und erhielt die Lizenzierung für die Konservenlachsmarken Humpty Dumpty, Demmings und Double Q. Die Übernahme umfasst Aktivitäten an zusätzlichen Anlagen in Port Moller und Dillingham für eine verbesserte Verarbeitungsvielfalt.

- April 2024: Silver Bay Seafoods schloss die Übernahme der Ketchikan-Verarbeitungsanlage von Trident Seafoods ab und stärkte damit die Betriebskapazität in den Lachsfischereien Südostalaskas. Diese Transaktion ist Teil einer breiteren Branchenkonsolidierung zur Optimierung der Lieferkette.

Berichtsumfang des globalen Konservenlachsmarktes

| Haut- und grätenfrei |

| Gehackt/Geflockt |

| Stücke |

| Filets |

| Wildfang |

| Aquakultur |

| Rosa Lachs |

| Rotlachs |

| Silberlachs |

| Königslachs |

| Atlantischer Lachs |

| Sonstige |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Handel | |

| Sonstige | |

| Gastronomie/HoReCa |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Vietnam | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Produktform | Haut- und grätenfrei | |

| Gehackt/Geflockt | ||

| Stücke | ||

| Filets | ||

| Herkunft | Wildfang | |

| Aquakultur | ||

| Art | Rosa Lachs | |

| Rotlachs | ||

| Silberlachs | ||

| Königslachs | ||

| Atlantischer Lachs | ||

| Sonstige | ||

| Vertriebskanäle | Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | ||

| Online-Handel | ||

| Sonstige | ||

| Gastronomie/HoReCa | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Konservenlachs im Zeitraum 2026–2031?

Der globale Konservenlachsmarkt wurde 2025 auf USD 7,20 Milliarden geschätzt, wird 2026 auf USD 7,60 Milliarden geschätzt und soll bis 2031 USD 9,95 Milliarden erreichen, mit einer jährlichen Wachstumsrate von 5,54 % im Zeitraum 2026–2031.

Welche Region wird voraussichtlich bis 2031 das schnellste Wachstum verzeichnen?

Die Region Naher Osten & Afrika wird voraussichtlich den höchsten CAGR von 7,85 % auf der Grundlage von Ernährungssicherheitsprogrammen und der Expansion des modernen Einzelhandels erzielen.

Welche Produktform führt derzeit nach Volumen?

Haut- und grätenfreie Formate beherrschten 2025 mit einem Marktanteil von 38,35 % den Konservenlachsmarkt, angetrieben durch die Nachfrage nach Bequemlichkeit.

Wie groß ist die Chance für Aquakultur-Konservenlachs?

Das Aquakulturangebot wird voraussichtlich mit einem CAGR von 7,81 % wachsen, da ASC-Standards die Glaubwürdigkeit verbessern und ganzjährige Volumina die Preisgestaltung stabilisieren.

Seite zuletzt aktualisiert am: