Marktgröße und Marktanteil Cannabis-Beleuchtung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.6 Milliarden US-Dollar |

| Marktgröße (2031) | 3.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.92% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Cannabis-Beleuchtung von Mordor Intelligence

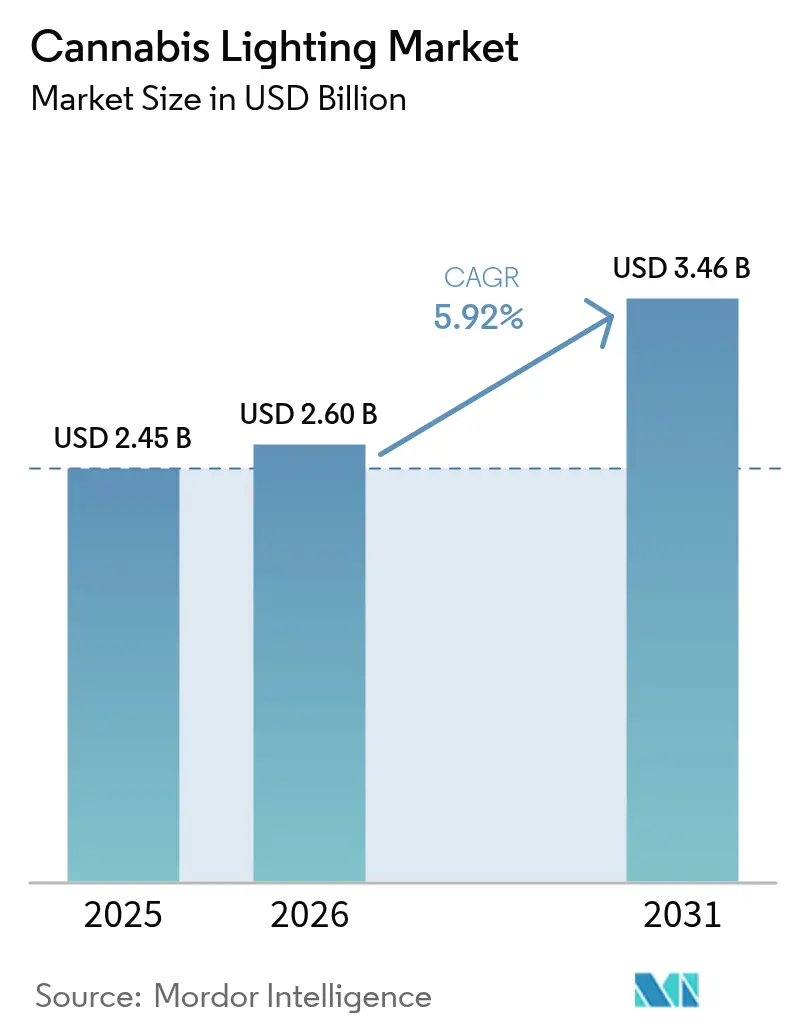

Die Marktgröße für Cannabis-Beleuchtung wurde im Jahr 2025 auf 2,45 Milliarden USD geschätzt und soll von 2,6 Milliarden USD im Jahr 2026 auf 3,46 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,92 % während des Prognosezeitraums (2026–2031). Das robuste Wachstum resultiert aus synchronisierten Legalisierungswellen, energieeffizienzbezogenen Regulierungen, die die Einführung von Leuchtdioden (LED) beschleunigen, sowie aus der steigenden Nachfrage nach steuerbaren Spektren, die Premium-Erträge in kommerziellen Anbaubetrieben fördern. Das deutsche Cannabis-Gesetz von 2024 verdeutlicht den regulatorischen Schwung, der die Gerätebeschaffung antreibt; die Patientenzahlen stiegen innerhalb von 13 Monaten von 250.000 auf 900.000, was den Bau von Anbauanlagen und damit den Bedarf an Beleuchtung ankurbelte. Große Multi-State-Betreiber (MSOs) standardisieren Beleuchtungsspezifikationen über Standorte hinweg, um Kosten zu senken, während Quecksilber- und Kompaktleuchtstofflampen-Ausstiegsregelungen in Kanada und der Europäischen Union eine rasche Umstellung auf LED-Arrays erzwingen. [1]Regierung von Kanada, "Verordnung zur Änderung der Verordnung über quecksilberhaltige Produkte," canadagazette.gc.ca Vertikale Anbaustrukturen verzeichnen die stärkste Nachfrage, da ihre gestaffelten Layouts die Lichtnutzungseffizienz steigern, und Intercanopy-Strategien, bei denen Leuchten innerhalb des Pflanzendachs angebracht werden, haben in kommerziellen Tests 20 % höhere Erträge und 27 % größere Blütenstände erbracht.

Wesentliche Erkenntnisse des Berichts

- Nach Beleuchtungstechnologie entfielen im Jahr 2025 77,12 % des Marktanteils für Cannabis-Beleuchtung auf LED.

- Nach Anwendung entfielen im Jahr 2025 63,45 % des Marktvolumens für Cannabis-Beleuchtung auf Innenanbauanlagen, während vertikale Anbaustrukturen bis 2031 voraussichtlich mit einer CAGR von 7,78 % wachsen werden.

- Nach Installationstyp hielten Nachrüstungsprojekte im Jahr 2025 einen Anteil von 56,05 % am Marktvolumen für Cannabis-Beleuchtung; Neubauprojekte verzeichnen die höchste prognostizierte CAGR von 6,72 % bis 2031.

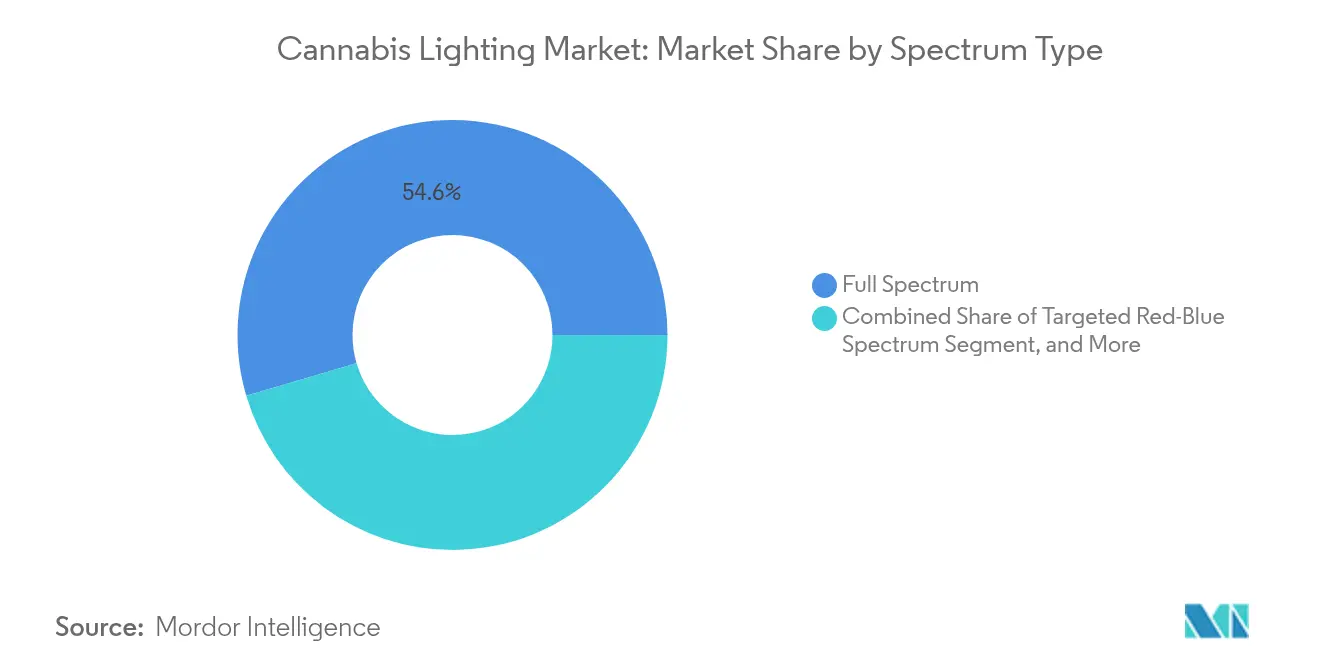

- Nach Spektrumtyp entfielen im Jahr 2025 54,55 % auf Vollspektrum-Leuchten, während UV- und Dunkelrot-Ergänzungssysteme voraussichtlich mit einer CAGR von 6,95 % bis 2031 am schnellsten wachsen werden.

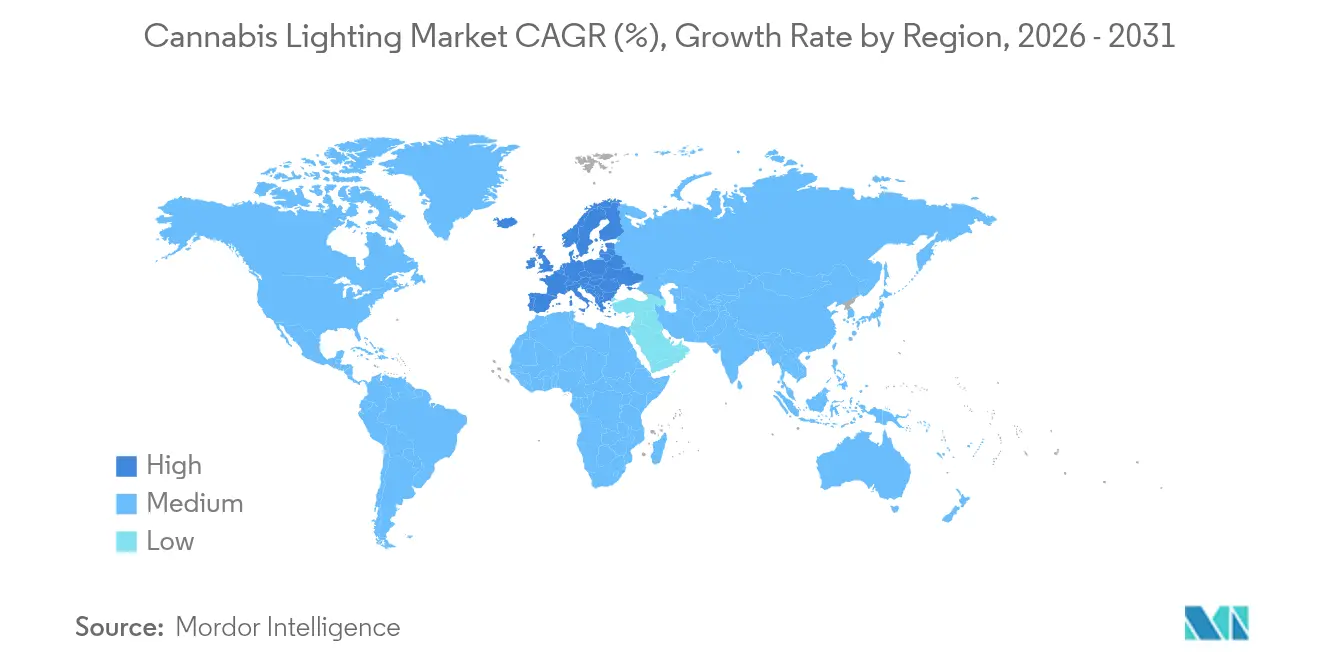

- Nach Geografie entfielen im Jahr 2025 54,45 % des Marktanteils für Cannabis-Beleuchtung auf Nordamerika, während Europa bis 2031 die höchste CAGR von 6,55 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Cannabis-Beleuchtung

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Ausweitung legalisierter Märkte für Freizeitcannabis in Nordamerika, die groß angelegte Innenanbaubetriebe antreibt | +1.2% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften in Kanada und der EU, die die LED-Einführung in Cannabis-Anbauanlagen begünstigen | +0.9% | Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Anforderungen zur Ertragsoptimierung für hochgradig THC-haltige Premium-Blüten, die die Nachfrage nach abstimmbaren Spektrum-Leuchten antreiben | +0.8% | Global | Mittelfristig (2–4 Jahre) |

| Wachstum vertikal integrierter Multi-State-Betreiber (MSOs), das Nachrüstungszyklen für ältere HID-Leuchten auslöst | +0.7% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anstieg der EU-GMP-konformen medizinischen Cannabis-Exporte aus Portugal und Dänemark, die konsistente Photoperioden-Beleuchtung erfordern | +0.6% | Europa | Mittelfristig (2–4 Jahre) |

| Fortschritte bei intelligenten, IoT-fähigen Beleuchtungssteuerungen, die die Betriebskosten für Anbaubetreiber senken | +0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Ausweitung legalisierter Freizeitmärkte, die die Entwicklung von Innenanbaubetrieben vorantreibt

Groß angelegte Innenanbaustandorte bilden die Nachfragebasis im Markt für Cannabis-Beleuchtung. Freizeitregelungen in den Vereinigten Staaten und Kanada fördern die ganzjährige Produktion unter streng kontrollierten Photoperioden. Die medizinische Ausweitung in Deutschland fügte innerhalb von etwas mehr als einem Jahr 650.000 Patienten hinzu, was zu Neubauten führte, die Hochleistungs-LEDs und intelligente Steuerungen erfordern, um eine pharmazeutische Konsistenz zu gewährleisten. MSOs setzen standardisierte Leuchtenanordnungen ein, die die Beschaffung vereinfachen und wiederholbare Erträge über Staatsgrenzen hinweg sicherstellen. Studien zeigen, dass die Erträge proportional bis zu 1.800 µmol m² s-¹ ansteigen, was Hochleistungs-LED-Investitionen stärkt, die Hochdrucknatriumdampflampen (HPS) ersetzen. [2]Frontiers in Plant Science, "Ertrag von im Innenbereich angebautem Cannabis steigt proportional mit der Lichtintensität," frontiersin.org Moderne Anlagen maximieren so die Erträge des Pflanzendachs und reduzieren das Risiko, das mit der Variabilität älterer Beleuchtungssysteme verbunden ist.

Energieeffizienzvorschriften beschleunigen die LED-Einführung im Cannabis-Anbau

Regulierungsinitiativen bleiben von entscheidender Bedeutung. Die geänderte kanadische Verordnung über quecksilberhaltige Produkte verbietet die meisten Quecksilber- und Metalldampflampen zwischen 2025 und 2028, eine Maßnahme, die voraussichtlich 5,16 Milliarden USD an Energiekosten einspart. Die europäische Ökodesign-Verordnung 2024/1781 legt Haltbarkeits- und Effizienzanforderungen fest, die LED-Produkte bereits erfüllen. [3]Europäisches Parlament und Rat, "Verordnung 2024/1781," eur-lex.europa.eu Beleuchtung macht 38 % der Energieausgaben eines Innenanbaubetriebs aus; der Austausch von HPS-Einheiten durch LEDs senkt den Verbrauch um mehr als 40 %, reduziert den Kühlbedarf und sichert Versorgungsunternehmen-Rabatte. Infolgedessen amortisieren sich die Investitionen für die Betreiber trotz höherer Anschaffungspreise in zwei bis drei Jahren, was das kontinuierliche Wachstum im Markt für Cannabis-Beleuchtung antreibt.

Anforderungen zur Ertragsoptimierung fördern die Nachfrage nach abstimmbaren Spektrum-Leuchten

Wettbewerbsdifferenzierung basiert zunehmend auf Terpen- und Cannabinoid-Profilen, weshalb Anbaubetreiber fortschrittliche Leuchten suchen, die eine spektrale Feinabstimmung ermöglichen. Vollspektrum-Modelle dominieren nach wie vor, doch die Einführung von Ultraviolett- (UV) und Dunkelrot-Ergänzung wächst mit einer CAGR von 7,3 %, da Anbaubetreiber die Gewinne an sekundären Metaboliten quantifizieren. Tschechische Versuche berichteten von signifikanten Steigerungen der Blütenmasse und -potenz bei einer Photonendichte von 1.300 µmol m² s-¹ im Vergleich zu 900 µmol m² s-¹, ein Ergebnis, das durch abstimmbare LEDs ermöglicht wurde. Intercanopy-Arrays gleichen die Lichtverteilung weiter aus, und kommerzielle Tests bestätigen Ertragssteigerungen von 20 %. Diese Leistungsvorteile ziehen weiterhin Kapital in spektral-adaptive Lösungen im Markt für Cannabis-Beleuchtung.

Wachstum der MSOs schafft Nachrüstungsmöglichkeiten

Die Nachrüstungsaktivitäten bleiben ausgeprägt. MSOs erwerben häufig ältere Anlagen, die mit HPS- oder Keramikmetalldampflampen ausgestattet sind. Urban-Gro meldete mehr als 1.000 Projekte in kontrollierten Umgebungen und einen Bauauftrag im Wert von 20 Millionen USD mit einem MSO, was das Ausmaß verdeutlicht. [4]US-amerikanische Börsenaufsichtsbehörde (U.S. Securities and Exchange Commission), "urban-gro Formular 10-K," sec.gov Die Lebensdauer von LEDs übersteigt 50.000 Stunden, was den Arbeitsaufwand für den Lampenwechsel reduziert und Ausfallzeiten verringert. Konsolidierte Einkäufe unterstützen Mengenrabatte, treiben neue Nachfrage über MSO-Liegenschaften an und erhalten den nachrüstungsorientierten Anteil am Markt für Cannabis-Beleuchtung aufrecht.

Analyse der Auswirkungen der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für Vollspektrum-LED-Arrays im Vergleich zu HPS-Leuchten, insbesondere für Kleinanbauer | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulierungsunsicherheit und verzögerte Lizenzvergabe in Deutschland und US-amerikanischen Bundesstaaten, die den Bau von Anbauanlagen hemmen | -0.6% | Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Herausforderungen beim Wärmemanagement in hochdichten Vertikalanbaubetrieben, die den Einsatz von Hochleistungsleuchten einschränken | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Bestand illegaler Märkte im asiatisch-pazifischen Raum, der Investitionen in professionelle Anbaubeleuchtung dämpft | -0.3% | Asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten verlangsamen die LED-Einführung bei Kleinanbauern

Professionelle LED-Leuchten kosten zwei- bis dreimal mehr als HPS-Systeme. Die Nachrüstung eines mittelgroßen Anbaubetriebs kann 200.000 USD erreichen, doch Finanzierungsbeschränkungen auf dem auf Bundesebene illegalen US-Markt erschweren den Zugang zu Gerätekrediten. Kleinere Betreiber schieben Investitionen daher trotz langfristiger Einsparungen auf, was das kurzfristige Mengenwachstum für Hersteller im Markt für Cannabis-Beleuchtung dämpft.

Regulierungsunsicherheit und Verzögerungen bei der Lizenzvergabe hemmen den Bau von Anbauanlagen

Jurisdiktionelle Veränderungen bringen Planungsrisiken mit sich. Deutschlands Umstellung auf ein genehmigungsbasiertes Lizenzsystem führte zunächst zu Verwirrung, während neue US-amerikanische Staatsprogramme längere Prüfzeiträume aufweisen, was Immobilienprojekte und Gerätbestellungen verzögert. Projektentwickler zögern, Beleuchtungskäufe zu verpflichten, bis die Genehmigungen gesichert sind, was die Umwandlung von prognostizierter Nachfrage in gebuchten Umsatz im Markt für Cannabis-Beleuchtung verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beleuchtungstechnologie: Effizienzregeln festigen die LED-Vorherrschaft

LED-Systeme sicherten sich im Jahr 2025 einen Marktanteil von 77,12 % im Markt für Cannabis-Beleuchtung und sollen bis 2031 mit einer CAGR von 6,25 % wachsen. Das kanadische Quecksilberverbot schreibt den Ersatz von Leuchtstoff- und Metalldampflampen vor und löst verpflichtende Umstellungen aus, die den Markt für Cannabis-Beleuchtung erweitern. LEDs reduzieren den Energieverbrauch um 40 %, erzeugen weniger Wärme und liefern spektrale Präzision, die für Premium-Blüten zunehmend unverzichtbar ist. HPS-Leuchten bleiben bei kostengebundenen Anbauern erhalten, während Keramikmetalldampflampen auf Nischen-Phänotypisierungs- oder Spezialsortenräume beschränkt bleiben. Kompaktleuchtstofflampen sind für die Abschaffung vorgesehen, was ihren Ausstieg beschleunigt. Insgesamt sichern Technologiesubstitutionszyklen LEDs eine zentrale Position in der Cannabis-Beleuchtungsbranche.

LED-Aufrüstungen fallen häufig mit umfassenderen Anlagenverbesserungen zusammen. Betreiber fügen drahtlose Sensoren, Dimmertreiber und vernetzte Steuerungen hinzu, die die Intensität nach Wachstumsphase modulieren. Diese Verbesserungen lassen sich nahtlos in HLK-Systeme integrieren, um stabile Dampfdruckdefizite aufrechtzuerhalten und so ganzheitliche Effizienzgewinne zu erzielen. Bei Neubauten legen Architekten die Stromverteilung und Tischanordnungen um modulare LED-Balken aus, was verdeutlicht, wie Technologieentscheidungen Anbauflächen neu gestalten und gleichzeitig den Markt für Cannabis-Beleuchtung erweitern.

Nach Anwendung: Innenanbaubetriebe dominieren, während Vertikalanbaubetriebe expandieren

Innenstandorte machten im Jahr 2025 63,45 % der Marktgröße für Cannabis-Beleuchtung aus. Strenge Umgebungskontrolle erfüllt die GMP-Anforderungen (Gute Herstellungspraxis) und ermöglicht ganzjährige Erntepläne. Nah-Baldachin-LED-Installationen verbessern die Photonennutzungseffizienz um bis zu 100 %, wenn der Leuchtenabstand auf 15 cm verringert wird. Vertikalanbaubetriebe, obwohl jünger, übertreffen alle anderen Anwendungen mit einer CAGR von 7,78 %. Städtischer Grundstückspreisdruck, Zoneneinschränkungen und lokale Beschaffungsvorschriften machen mehrstöckige Formate für städtische Einzelhändler attraktiv und stärken den Markt für Cannabis-Beleuchtung.

Gewächshäuser kombinieren Sonnenlicht mit ergänzenden LEDs, um die Betriebskosten zu moderieren. Der kombinierte photosynthetische Photonenfluss sorgt während der Wintermonate für Cannabinoid-Konsistenz, und automatische Beschattungssysteme verhindern Photoinhibition im Sommer. Indoor- und Gewächshausstrategien koexistieren daher: Betreiber wählen Konfigurationen, die mit Stromtarifen, Immobilienbeschränkungen und Produktpositionierung übereinstimmen, während die Cannabis-Beleuchtungsbranche reift.

Nach Spektrumtyp: Vollspektrum führend; ergänzendes UV gewinnt an Bedeutung

Vollspektrum-Leuchten hielten im Jahr 2025 einen Anteil von 54,55 % am Markt für Cannabis-Beleuchtung und bieten sofort einsetzbare Flexibilität ohne die Notwendigkeit spektraler Abstimmung. Die UV-plus-Dunkelrot-Ergänzung verzeichnet jedoch das stärkste Wachstum, was auf Belege hindeutet, dass gezielte Wellenlängen Terpenstoffwechselwege beeinflussen. Blaulastige Rezepturen fördern eine kompakte vegetative Struktur, während rotreiche Spektren die Blütenbiomasse beschleunigen. Entwickler integrieren On-Board-Dioden, die programmierbare Rezepturen liefern und es Anbaubetreibern ermöglichen, Zyklen fein abzustimmen und Premiumpreise zu erzielen. Da Pflanzensteuerungs-Software Sensorfeedback mit Beleuchtungsanlagen verknüpft, wächst die Nachfrage nach adaptiven Spektrallösungen im Markt für Cannabis-Beleuchtung weiter.

Einfachere Rot-Blau-Leuchten bleiben dort relevant, wo Kapitalbudgets eng sind, insbesondere für Vegetationsräume. Mit dem Aufkommen dynamisch adressierbarer Kanäle verringern sich jedoch frühere Kostengefälle. Anbieter vermarkten inzwischen mittelpreisige Leuchten, die Sonnenaufgangs- und Sonnenuntergangsrampen automatisieren, was erhöhte Qualitätsnormen auf regulierten Märkten verstärkt und die Einführung spektraler Agilität in der Cannabis-Beleuchtungsbranche verbreitert.

Nach Installationstyp: Nachrüstung überwiegt; Neubautempo steigt

Nachrüstungsprojekte trugen im Jahr 2025 56,05 % zur Marktgröße für Cannabis-Beleuchtung bei, da Anbaubetreiber veraltete HID-Leuchten gegen LEDs austauschten. Betreiber schätzen sofortige Einsparungen bei Versorgungskosten und die Reduzierung der Kühllast. Projektteams integrieren Beleuchtungsrenovierungen häufig mit der Aufrüstung von Verteilerpanelen und verwenden dünnere Leitungen, da LEDs weniger Stromstärke benötigen. Neubauten wachsen schneller – mit einer CAGR von 6,72 % – weil die Legalisierung in Schwellenmärkten Greenfield-Komplexe auslöst, die für vertikale Integration konzipiert sind. Elektrische Architektur, Deckenhöhe und Tischabstände werden von Beginn an optimiert, was die Installationskosten pro Mikromol senkt und zukünftige Nachrüstungsmöglichkeiten für fortschrittliche Module erweitert, was die Expansion des Marktes für Cannabis-Beleuchtung aufrechterhält.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 weiterhin 54,45 % des globalen Umsatzes im Markt für Cannabis-Beleuchtung. Ausgereifte Programme für den Freizeitkonsum in Kanada und 24 US-amerikanischen Bundesstaaten bilden die Grundlage für große Auftragsvolumina. Versorgungsunternehmen-Rabatte gleichen 20–30 % der LED-Rechnungskosten aus und ermöglichen eine schnelle Amortisation der Investitionen. Kanadische bundesrechtliche Quecksilberbeschränkungen zwingen zusätzlich zum Austausch und sichern so die Leuchtennachfrage selbst in Provinzen mit stagnierendem Absatz.

Europa verzeichnet bis 2031 die schnellste CAGR von 6,55 %. Deutschlands Patientenstamm hat sich nach der Legalisierung fast vervierfacht, was Investitionen in Anbaukapazitäten anregt, die auf LED-Arrays angewiesen sind, um pharmakopöische Reinheitsstandards zu erfüllen. Portugal und Dänemark exportieren EU-GMP-konforme Blüten, und südliche Märkte kombinieren Gewächshausstrukturen mit ergänzenden LEDs, um sommerliche Hitzestress zu mildern. Das EU-Ökodesign-Gesetz, das Mitte 2024 in Kraft getreten ist, festigt die LED-Präferenz und kanalisiert Fördergelder in hocheffiziente Produkte.

Der asiatisch-pazifische Raum, Südamerika sowie der Nahe Osten und Afrika stellen Nischenmärkte für den Markt für Cannabis-Beleuchtung dar. Illegaler Handel, begrenzte Finanzierungsmöglichkeiten und sich weiterentwickelnde Rechtsvorschriften schränken die kurzfristigen Volumina ein. Dennoch prüfen Brasilien und Thailand breitere medizinische Rahmenbedingungen, während Japan klinische Studien unterstützt, die den einheimischen Anbau erschließen könnten. Multinationale Unternehmen positionieren regionale Drehscheiben, um von einer eventuellen Liberalisierung zu profitieren und zukünftigen Aufschwung in der Cannabis-Beleuchtungsbranche zu antizipieren.

Regulatorisches Umfeld

Energie- und Umweltvorschriften prägen zunehmend die Beleuchtungsspezifikationen im lizenzierten Cannabisanbau, wobei Effizienzschwellen und Kontrollen in wichtigen Rechtsräumen zu expliziten Anforderungen werden. In New York legen die abgestimmten Anforderungen des Office of Cannabis Management Schwellenwerte für die Effizienz der Gartenbaubeleuchtung nach Betreiberstufe fest (1,7 umol/J für kleinere Stufen und 2,2 umol/J für größere Stufen), wodurch die Leistungskonformität fest in die Anlagenplanung eingebettet wird. Kalifornien fügt eine doppelte Ebene hinzu durch den Energiekodex der California Energy Commission (einschließlich Anforderungen an Beleuchtungssteuerungen und die photosynthetische Photoneneffizienz für Innenanbauflächen mit hoher Last) sowie durch Vorschriften der California Department of Cannabis Control, die eine Abschirmung der Innenbeleuchtung von Sonnenuntergang bis Sonnenaufgang verlangen, um Lichtverschmutzung zu mindern.\n\nNormungsgremien verschärfen die Qualifikations- und Sicherheitsgrundlagen, die bestimmen, welche Leuchten förderfähig und beschaffungsbereit sind. Das DesignLights Consortium (DLC) veröffentlichte die Horticultural Lighting Technical Requirements V4.0, wirksam ab dem 18. April 2025, wodurch der Mindestschwellenwert für die photosynthetische Photoneneffizienz (PPE) auf 2,5 umol/J angehoben und der Marktzugang an die Listung in der von Versorgungsunternehmensprogrammen genutzten Hort QPL gekoppelt wird. In Europa regeln weiterhin die Ökodesign-Vorschriften gemäß der EU-Verordnung 2019/2020 Lichtquellen, während Gartenbauleuchten zunehmend anhand photobiologischer Sicherheitsansätze wie IEC 62471-7:2023 und verwandter EN/IEC-Sicherheitsrahmen für Leuchten bewertet werden, was Anbieter zu dokumentierten Prüfungen und Konformitätskennzeichnungen für professionelle Einsätze drängt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Cannabisbeleuchtung beginnt mit LED- und Elektronikkomponenten (Dioden, Treiber, Optiken, Kühlkörper, Gehäuse), führt dann über Leuchtendesign und -fertigung, Konformitätsprüfung und Vertrieb über Gartenbauspezialisten, Elektrogroßhändler und auf den Anbau ausgerichtete Integratoren, die Layoutplanung, Installation und Inbetriebnahme bündeln. Ein zentrales Tor in dieser Kette ist die Drittprüfung von Leistung und Sicherheit, wobei Effizienz- und Wartungsangaben zunehmend akkreditierte Prüfmethoden benötigen (zum Beispiel ANSI/IES LM-79-19 für photometrische Prüfungen sowie LED-Modul- und Systemwartungsnormen wie LM-80 und LM-84), um Qualifikation und Beschaffung zu unterstützen. Bei vielen Gewerbeprojekten stehen Steuerungshardware und -software (Dimmer, Sensoren und vernetzte Steuerungen) neben den Leuchten als paralleler Lieferstrom, der während der Inbetriebnahme integriert wird.\n\nNormengetriebene Qualifikation und das Risiko der Delistung sind zu wichtigen operativen Überlegungen für Hersteller und Vertriebshändler geworden. Die DLC Horticultural Lighting Technical Requirements V4.0 hoben die Mindest-PPE auf 2,5 umol/J an und führten Haltbarkeitsanforderungen wie den Erhalt des Photonenflusses Q90 bei 36.000 Stunden ein, während Fristen für Listing-Aktualisierungen gesetzt wurden, um eine Entfernung aus der Hort QPL zu vermeiden, die viele Förderprogramme zur Produktprüfung nutzen. Dies beschleunigt die Produkterneuerungszyklen, erhöht die Abhängigkeit von der Verfügbarkeit zertifizierter Komponenten für hocheffiziente LEDs und Treiber und drängt Anbieter und Integratoren dazu, Dokumentationsunterlagen (einschließlich Sicherheitszertifizierungen wie ANSI/CAN/UL 8800 über anerkannte Zertifizierungsstellen) zu führen, damit Projekte bei Prüfungen im Zusammenhang mit Versorgungsförderungen und Lizenzierung reibungslos voranschreiten.

Wettbewerbslandschaft

Der Wettbewerb bleibt fragmentiert; kein einzelner Anbieter hält einen zweistelligen Umsatzanteil über alle Regionen hinweg. Multinationale Beleuchtungskonzerne erwerben Nischen-Gartenbaumarken, um ihre Fachkompetenz zu vertiefen. Signifys Übernahme von Fluence im Jahr 2024 erweiterte sein Agrarangebot und ergänzte auf Nordamerika ausgerichtete Gavita-Produkte. Scotts Miracle-Gro veräußerte Hawthorne Collective im April 2025, was auf eine Portfolioumschichtung hindeutet, die Vertriebsallianzen verschieben könnte.

Strategische Partnerschaften dominieren die Differenzierungsstrategien. Hydrofarm schloss sich mit Trolmaster zusammen, um IoT-fähige Steuerungen zu integrieren und eine Fernspektrumplanung zu ermöglichen. Die Zusammenarbeit von Sollum mit Leaficient kombiniert Pflanzeninterne Sensoren und adaptive Beleuchtungsalgorithmen, die auf Echtzeit-Photonennutzungseffizienz abzielen. Zertifizierungen gewinnen an Bedeutung infolge neuer IEC-Gartenbaustandardsvorgaben, die Sicherheits- und Zuverlässigkeitsschwellen setzen – eine Entwicklung, die Unternehmen mit eigener Compliance-Kapazität begünstigt.

Anbieter, die Datenanalyse, Anbaumodellierung und Servicenetzwerke kombinieren, verbessern ihre Kundenbindung im Markt für Cannabis-Beleuchtung. Integrierte Angebote reduzieren Ausfallzeiten, erleichtern präventive Wartung und steigern den Kundenwert über die gesamte Lebensdauer. Da sich die regulatorischen Rahmenbedingungen ausweiten, werden Unternehmen, die lokale Compliance und Bearbeitung von Versorgungsunternehmen-Rückerstattungsanträgen beherrschen, Wettbewerber übertreffen, die sich ausschließlich auf Hardwarepreise verlassen.

Führende Unternehmen der Cannabis-Beleuchtungsbranche

OSRAM Licht AG

Gavita Holland BV

Illumitex Inc.

Signify Holding

LumiGrow, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Freiraum liegt an der Schnittstelle von konformitätsgetriebenen Effizienzschwellen und softwaregesteuertem Anbau, wo Anbauer und Anlagenplaner Beleuchtungssysteme benötigen, die höhere PPE-Vorschriften erfüllen und gleichzeitig Crop Steering und Umweltkoordination unterstützen. Die DLC Horticultural Lighting Technical Requirements V4.0 (wirksam ab 18. April 2025) hoben das Mindestniveau für qualifizierte Produkte auf 2,5 umol/J an, und im März 2026 diskutierten Materialien für Interessengruppen zum kalifornischen Title 24 eine Anhebung der Mindest-PPE für Gartenbaubeleuchtung in einem künftigen Kodex-Zyklus (von 2,3 auf 2,5 umol/J). Diese Kombination schafft Raum für Anbieter, die hocheffiziente Leuchten mit vollständigen Zertifizierungspaketen und anwendungstechnischer Unterstützung liefern können, die Anlagen bei der Dokumentation der Konformität hilft, insbesondere bei Nachrüstungen, bei denen Betreiber eine rasche Energie- und HVAC-Entlastung anstreben.\n\nEine weitere Chance ist der Übergang vom reinen Hardwareverkauf zu integrierten Steuerungen und der Optimierung biologischer Reaktionen, unterstützt durch die zunehmende Verbreitung von Dimmtechnik und wachsende Aufmerksamkeit für dynamische Rezepte. Im Jahr 2025 nutzten 83 % der befragten Anbauer Dimmtechnologie, gegenüber 75 % im Jahr 2024, was zeigt, dass Steuerbarkeit zu einem zentralen Bestandteil der Stückliste für gewerbliche Anbauten geworden ist. Die Innovation der Anbieter bewegt sich hin zu modularen Architekturen und Betriebssystemen, die Upgrades vereinfachen und Ausfallzeiten reduzieren, veranschaulicht durch Gavita und Agrolux, die 2026 die modulare LED-Plattform LYRA und AgroluxOS präsentierten. Dies eröffnet Raum für Plattformen, die Beleuchtung mit HVACD- und Sensorsystemen verknüpfen, sowie für serviceorientierte Angebote (Inbetriebnahme, Validierungsdokumentation und laufende Optimierung), die Betreibern helfen, die Gesamtbetriebskosten angesichts strengerer Energie- und Umweltprüfungen zu steuern.

Aktuelle Branchenentwicklungen

- Juni 2026: Gavita International B.V. kündigte auf der GreenTech Amsterdam 2026 eine Weiterentwicklung der modularen LED-Plattform LYRA und von AgroluxOS an, was eine plattformweite Expansion in modulare Leuchten und integrierte Steuerung über verschiedene Anbauumgebungen hinweg signalisiert.

- Juli 2025: Fluence (ein Unternehmen von Signify) begann mit dem Versand seiner nächsten Generation der VYPR 4 Top-Light-Serie an globale Cannabisanbauer, wobei die Produktlinie für die intensive gewerbliche Produktion mit einem Photonenfluss von bis zu 2.660 umol/s positioniert ist.

- Juni 2024: Die Europäische Union verabschiedete die Verordnung 2024/1781, die aktualisierte Ökodesign-Benchmarks für Produkte im Anwendungsbereich festlegt und Haltbarkeits- und Effizienzanforderungen stärkt, die mit LED-basierter Gartenbaubeleuchtung übereinstimmen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Beleuchtungssystemen, die speziell für den Cannabisanbau verwendet werden, sowohl in Innenräumen als auch in Gewächshausanlagen, einschließlich Leuchten, Lampen und steuerungsbereiten Gartenbauleuchten, die während des gesamten Pflanzenwachstumszyklus eingesetzt werden.

Ausschlüsse des Anwendungsbereichs: Wir schließen allgemeine Wohnraumleuchtmittel, nicht verwandte Gartenbaubeleuchtung, die ausschließlich für Nicht-Cannabiskulturen verkauft wird, sowie nachgelagerte landwirtschaftliche Betriebsdienstleistungen aus, die keine Beleuchtungsausrüstung oder Beleuchtungssteuerungen darstellen.

Übersicht der Segmentierung

- Nach Beleuchtungstechnologie

- Leuchtdioden (LED)

- Hochdrucknatriumdampflampen (HPS)

- Keramikmetalldampflampen (CMH)

- T5-Hochleistungs-Leuchtstofflampen

- Kompaktleuchtstofflampen (CFL)

- Magnetische Induktionslampen

- Sonstige Technologien

- Nach Spektrumtyp

- Vollspektrum

- Gezieltes Rot-Blau-Spektrum

- UV- und Dunkelrot-Ergänzungsspektrum

- Nach Installationstyp

- Neubauprojekte

- Nachrüstungsprojekte

- Nach Anwendung

- Innenanbauanlagen

- Gewächshäuser

- Vertikale Anbaustrukturen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Übriges Südamerika

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Länder des Golfkooperationsrats

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Erstellung eines klaren Bildes der Fläche des legalen Cannabisanbaus und der Anlagentypen, da dies den adressierbaren Beleuchtungspool bestimmt. Wir nutzen typischerweise öffentliche Quellen wie landwirtschaftliche Statistikveröffentlichungen des USDA, Strompreisreihen der US Energy Information Administration, Handels- und Fertigungstabellen des US Census sowie Normen- und Energieeffizienzdokumentationen des US Department of Energy.

Wir prüfen zudem Aktualisierungen zu Cannabisprogrammen und Lizenzierungszahlen von offiziellen Landes- und Provinzregulierungsbehörden sowie Zoll- und Tarifhinweise, soweit relevant für Komponenten. Um die Eingaben an der betrieblichen Realität auszurichten, ergänzen wir dies durch Unternehmensjahresberichte, Investorenpräsentationen, Hinweise zu Produktzertifizierungen und seriöse Presseberichterstattung über Gewächshausbauten, Kapazitätserweiterungen in Innenräumen und Nachrüstzyklen. Wir nutzen ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken, um die Beteiligungsniveaus und die technologische Ausrichtung gegenzuprüfen. Dies sind beispielhafte Quellentypen, und weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, zu validieren, wie Beleuchtung gekauft und ersetzt wird und was die durchschnittlichen Ausgaben pro Quadratfuß über die Anbaustufen hinweg bestimmt. Wir sprechen mit einer Mischung aus Beleuchtungsherstellern, Vertriebshändlern, Anbaubetreibern und Ingenieurdienstleistern in Amerika, EMEA und APAC, sodass Annahmen zu Nachrüstungsraten, Leuchtenmix und Preisgestaltung vor der Finalisierung der Zahlen belastbar getestet werden können.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 14 % | APAC: 41 % |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 28 % | EMEA: 35 % |

| Kleinere Marktteilnehmer: 21 % | Manager: 58 % | Amerika: 24 % |

Marktdimensionierung & Prognose

Die Dimensionierung basiert auf einem Top-down-Ansatz zur Rekonstruktion des Nachfragepools, bei dem lizenzierte Anbaufläche, Innenraumfläche und typische Beleuchtungsleistungsdichte in Leuchtenanzahlen, Austauschzyklen und Jahresausgaben übersetzt werden. Sobald diese Struktur festgelegt ist, bestätigen wir sie durch selektive Bottom-up-Prüfungen wie stichprobenweise ermittelte durchschnittliche Verkaufspreise multipliziert mit Stückversand für wichtige Leuchtenklassen, Prüfungen des Vertriebskanals sowie eine Zusammenführung der Anbieter auf Basis eines begrenzten Satzes sichtbarer Umsätze, was dann hilft, Ausreißer anzupassen.

Zu den im Modell verwendeten Eingaben gehören die Aufteilung von Innen- und Gewächshausanbau, das Tempo der LED-Durchdringung im Vergleich zur veralteten HID-Technik, typische Wattzahl und Leuchtendichte je Anlagentyp, Strompreistrends, die Aufrüstungsentscheidungen beeinflussen, sowie die Dynamik von Legalisierung und Lizenzierung, die auf neue Bauaktivitäten hinweist. Wo die direkte Sichtbarkeit auf Stückzahlen begrenzt ist, werden Lücken durch bereichsbasierte Annahmen zu Leuchtenlebensdauer, Auslastung und Nachrüstzeitpunkt behandelt, und anschließend wird eine Interviewvalidierung genutzt, damit die implizierten Ausgaben realistisch bleiben.

Für die Prognose stützen wir uns auf eine Szenarioanalyse, unterstützt durch eine leichte multivariate Regressionsbetrachtung, bei der neue Lizenzen, Kapazitätserweiterungen im Anbau und die Richtung der Energiekosten als wichtige Treiber behandelt werden. Annahmen zur Preisentwicklung und Verschiebung des Produktmixes werden anhand dessen aktualisiert, was Befragte bei Angeboten und Beschaffungszyklen beobachten, und dann einheitlich über alle Regionen angewendet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale überprüft, wie Veränderungen der Anbaufläche, gemeldete Expansionsankündigungen und beobachtete Verschiebungen des Mixes hin zu LED im gewerblichen Anbau. Wenn eine Region einen ungewöhnlichen Anstieg zeigt, werden die zugrunde liegenden Treiber erneut geprüft, und wir kontaktieren ausgewählte Befragte erneut, um zu bestätigen, ob die Veränderung auf den Zeitpunkt der Legalisierung, Nachrüstwellen oder Preiseffekte zurückzuführen ist.

Vor der endgültigen Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, bei der Einheitswirtschaftlichkeit, implizierte Leuchtenanzahl je Anlage und regionale Gesamtsummen auf Konsistenz verglichen werden. Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden vorgenommen, wenn es wesentliche politische Verschiebungen, größere Kapazitätsankündigungen oder starke Energiepreisänderungen gibt. Unmittelbar vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit die Zahlen die neuesten verfügbaren öffentlichen Indikatoren widerspiegeln.

Vergleich der Marktschätzung für Cannabisbeleuchtung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Cannabisbeleuchtung unterscheiden sich häufig, da die zugrunde liegende Abgrenzung nicht immer identisch ist und da Aktualisierungen bei Legalisierung, Bauausbauten und Nachrüstzyklen den Nachfragepool schnell verschieben können. Die Tabelle zeigt, wie Veränderungen der geografischen Abdeckung, des einbezogenen Produktumfangs und der Wahl des Basisjahres die Gesamtsumme in beide Richtungen bewegen können.

Die Tabelle zeigt eine Streuung hauptsächlich deshalb, weil einige Schätzungen eine breitere Nachfrage nach Anbaubeleuchtung einbeziehen oder sich auf eine Region beschränken und dann unterschiedliche Preis- und Austauschannahmen anwenden. Im Modell von Mordor Intelligence wird die Gesamtsumme für den globalen Umfang der Cannabisbeleuchtungsausrüstung über Innenanbauanlagen, Gewächshäuser und vertikale Anbaustrukturen erstellt und ist an einen Ausgangswert für 2026 mit einem definierten Prognosefenster von 2026 bis 2031 verankert, was die Vergleichbarkeit gegenüber Studien beeinflusst, die 2024 oder nur regionale Zahlen verwenden.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,6 Mrd. USD (2026) | |

| Branchenverlag A | 3,0 Mrd. USD (2025) | Verwendet eine Basis von 2025 und einen längeren Zeithorizont, und es scheint eine breitere Reihe von Nachfragesignalen für Cannabisbeleuchtung zu bündeln (einschließlich einer aggressiveren LED-Einführung und Preisentwicklung), was die kurzfristige Gesamtsumme im Vergleich zu einem an 2026 verankerten Modell erhöhen kann. |

| Regionale Beratungsgesellschaft B | 1,39 Mrd. USD (2024) | Dies bezieht sich nur auf Nordamerika, sodass der Wert nicht direkt mit einem globalen Markt vergleichbar ist, und die regionale Mischung von Innenraumbauten gegenüber Gewächshäusern kann auch die implizierten durchschnittlichen Ausgaben je Anlage verändern. |

Über die drei Zahlen hinweg sind die größten Treiber, ob der Umfang global oder regional ist, ob angrenzende Ausgaben für Anbaubeleuchtung enthalten sind und welches Jahr das Modell verankert. Durch die Verknüpfung der Gesamtsummen mit beobachtbaren Indikatoren der Anbaufläche, realistischen Austauschzeitpunkten und interviewgeprüften Preisen halten wir die Schätzung auch bei uneinheitlichen öffentlichen Daten nachvollziehbar an wiederholbare Schritte gebunden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Cannabis-Beleuchtung?

Der Markt für Cannabis-Beleuchtung wird im Jahr 2026 auf 2,6 Milliarden USD geschätzt.

Wie schnell wird der Markt bis 2031 wachsen?

Der Umsatz soll bis 2031 auf 3,46 Milliarden USD ansteigen, was einer CAGR von 5,92 % entspricht.

Welche Beleuchtungstechnologie führt die heutigen Verkäufe an?

LED-Leuchten dominieren mit einem Marktanteil von 77,12 % im Jahr 2025, angetrieben durch Energieeffizienzvorschriften und Anforderungen zur Ertragsoptimierung.

Warum expandieren vertikale Anbaustrukturen so schnell?

Vertikalanbaubetriebe erzielen in städtischen Lagen Raumeffizienz und verzeichnen eine CAGR von 7,78 %, da mehrstöckige Regale die Photonennutzung maximieren und kontrollierte Spektren nutzen.

Welche Region bietet das höchste Wachstumspotenzial?

Europa verzeichnet mit 6,55 % die schnellste CAGR, da Deutschland, Portugal und Dänemark EU-GMP-konforme Anlagen im Rahmen neuer Legalisierungsrahmen ausbauen.

Was hindert Kleinanbauer an der LED-Einführung?

Vollspektrum-LED-Arrays kosten 200–300 % mehr als HPS-Systeme, und begrenzte Finanzierungsmöglichkeiten verlängern die Amortisationszeiten, was die Einführung bei kapitalgebundenen Betreibern verlangsamt.

Seite zuletzt aktualisiert am: