Größe und Marktanteil des mexikanischen LED-Beleuchtungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.27 Milliarden US-Dollar |

| Marktgröße (2026) | 1.36 Milliarden US-Dollar |

| Marktgröße (2031) | 1.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen LED-Beleuchtungsmarkts von Mordor Intelligence

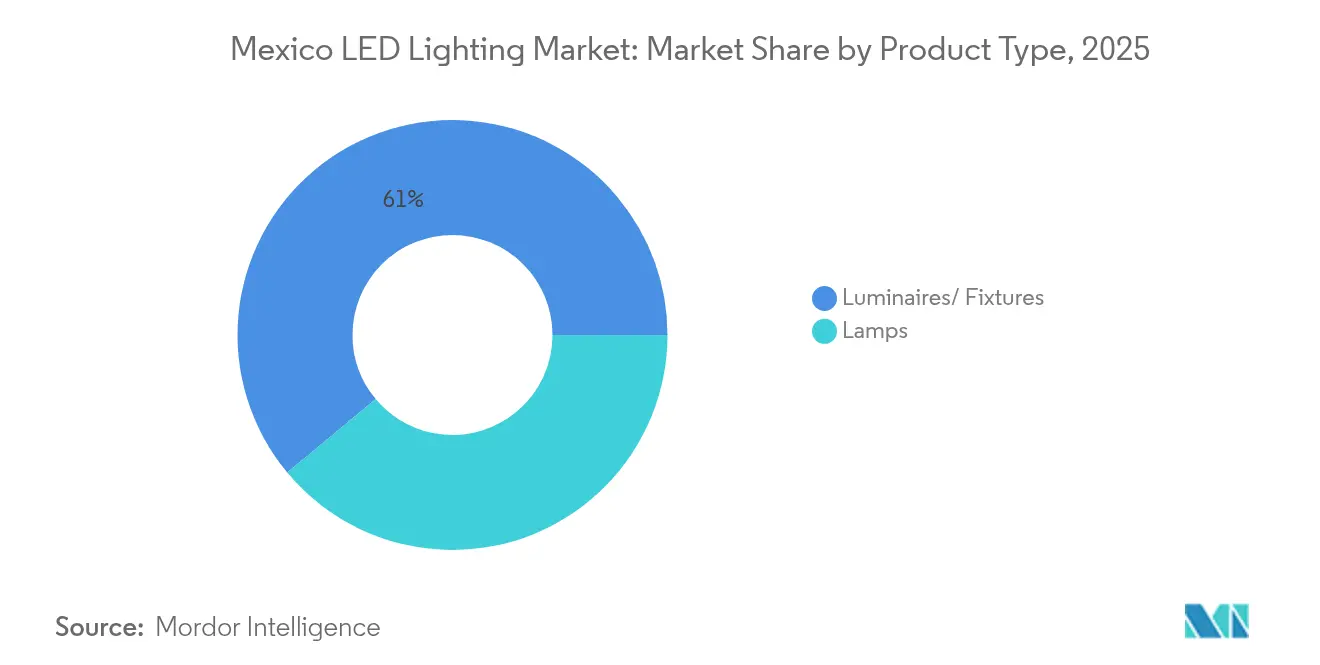

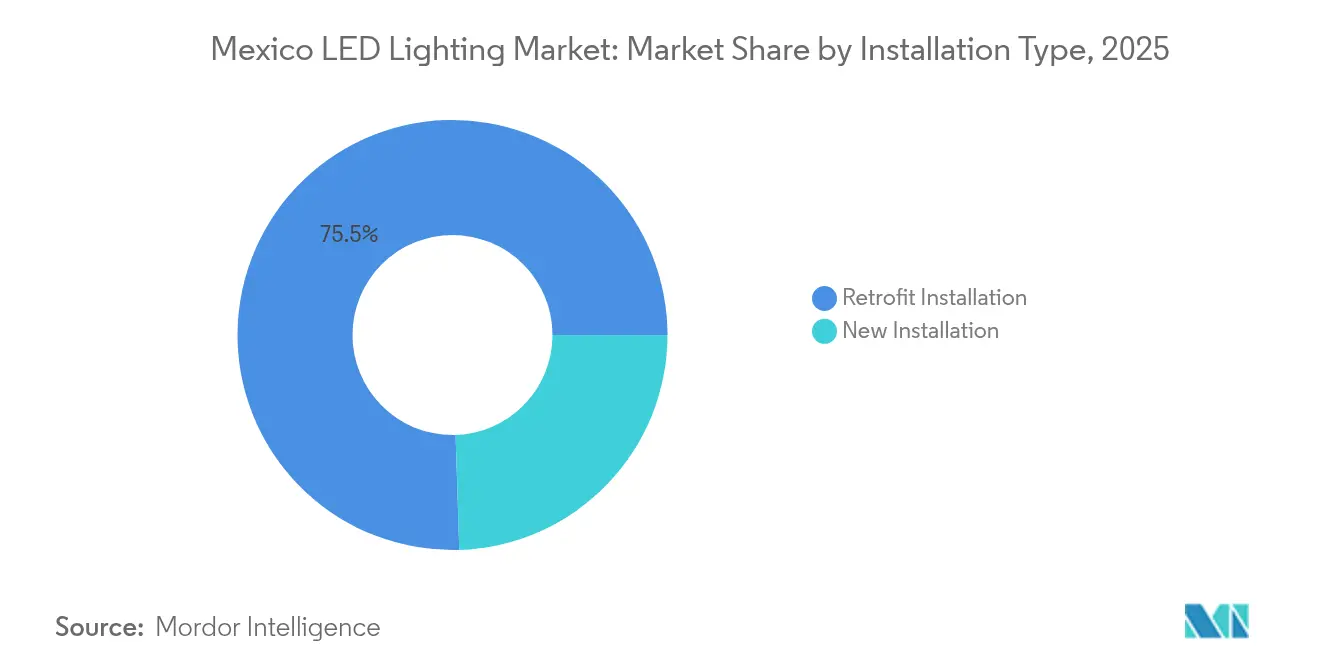

Die Größe des mexikanischen LED-Beleuchtungsmarkts wird voraussichtlich von 1,27 Milliarden USD im Jahr 2025 auf 1,36 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,84 % über den Zeitraum 2026–2031 einen Wert von 1,89 Milliarden USD erreichen. Das anhaltende Wachstum ist an die industrielle Modernisierung im Zusammenhang mit Nearshoring-Programmen, bundesstaatliche Energieeffizienzvorgaben und groß angelegte kommunale Nachrüstprojekte geknüpft. Leuchten und Armaturen, die Optiken, Kühlkörper und Treiber integrieren, machten 61,70 % des Umsatzes im Jahr 2024 aus, was die Präferenz des Markts für Upgrades auf Systemebene gegenüber einfachen Lampenwechseln unterstreicht. Nachrüstaktivitäten dominieren, da veraltete Leuchtstoff- und HID-Installationen nach wie vor in Lagerhallen, Produktionshallen und Straßenkorridoren weit verbreitet sind. Der E-Commerce-Einkauf wächst derweil rapide, da gewerbliche Käufer Online-Kataloge und Direktlieferung an den Standort nutzen, was den traditionell großhandelszentrierten Eisenwarenhandel in Mexiko herausfordert. Der Wettbewerbsvorteil verlagert sich zunehmend auf Steuerungssoftware, Garantieumfang und NOM-031-Konformität, da der Preiswettbewerb zunimmt.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Leuchten 61,05 % des Marktanteils des mexikanischen LED-Beleuchtungsmarkts im Jahr 2025, während Lampen bis 2031 die schnellste Wachstumsrate von 7,35 % verzeichneten.

- Nach Anwendung entfiel auf das Wohnsegment 20,12 % der Marktgröße des mexikanischen LED-Beleuchtungsmarkts im Jahr 2025 und es wird erwartet, dass es bis 2031 mit einer CAGR von 8,58 % wächst.

- Nach Installationstyp machten Nachrüstlösungen 75,50 % des Umsatzes im Jahr 2025 aus; Neubauten werden voraussichtlich die höchste CAGR von 6,56 % über den Prognosezeitraum verzeichnen.

- Nach Vertriebskanal hielt der Großhandel 2025 einen Marktanteil von 52,05 %, während E-Commerce-Bestellungen mit einer CAGR von 7,74 % zunehmen.

- Nach Endnutzer führten Innenbereiche 2025 die Ausgaben an; Gartenbauanwendungen sind trotz einer kleinen Ausgangsbasis auf das schnellste Wachstum ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen LED-Beleuchtungsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Rückgang der LED-Bauteilpreise | +1.2% | National, stärker ausgeprägt in den nördlichen Industriestaaten | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Durchsetzung des NOM-031-ENER-Standards | +1.8% | National, angeführt von großen Kommunen | Mittelfristig (2–4 Jahre) |

| Nearshoring-Boom und Lagerhaus-Nachrüstungen | +1.5% | Nördliche Grenzstaaten; zentrale Fertigungskorridore | Mittelfristig (2–4 Jahre) |

| Wachsende kommunale Ausschreibungen für tele-verwaltete Straßenbeleuchtung | +0.9% | Städtische Zentren und Küstengebiete mit Tourismus | Langfristig (≥ 4 Jahre) |

| Dunkelzonen-Regelungen in Ferienregionen | +0.6% | Küstentourismusgebiete und archäologische Stätten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach LED-Beleuchtung im Gartenbau | +0.4% | Michoacán, Jalisco, Baja California | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Rückgang der LED-Bauteilpreise

Die weltweite Überkapazität hat die Kosten für verpackte LED-Chips seit 2024 um rund 15–20 % pro Jahr gesenkt, was die Amortisationszeiten für Nachrüstungen bei vielen gewerblichen Nutzern auf unter zwei Jahre verkürzt. Mexikanische Leuchtenhersteller beziehen nun leistungsstärkere Chips, ohne die Stückkostenkosten zu erhöhen, was ihnen hilft, mit nicht zertifizierten Importen zu konkurrieren und gleichzeitig die Rentabilität zu erhalten. KMU, die Projekte zuvor aufgrund von Kapitalbeschränkungen verschoben haben, führen nun Upgrades durch, die durch kurze interne Renditeschwellen finanziert werden. Die Margenerosion veranlasst Lieferanten jedoch, Skaleneffekte, Wartungsverträge und gebündelte Steuerungslösungen anzustreben, um den Gewinn zu erhalten.

Verbindliche Durchsetzung des NOM-031-ENER-Effizienzstandards

Der NOM-031-Standard schreibt vor, dass Straßen- und Außenbereichsleuchten spezifische Lichteffizienz-Benchmarks erfüllen müssen, die von ANCE- oder NYCE-akkreditierten Labors überprüft werden. Die 2024 verschärfte systematische Durchsetzung erscheint nun prominent in kommunalen Ausschreibungsunterlagen. Zertifizierte Lieferanten können Aufpreise verlangen, da sie sicher sein können, dass nicht konforme Produkte von formellen Ausschreibungen ausgeschlossen werden. Privatsektorkäufer verlangen zunehmend dasselbe Siegel, um Zugang zu Versorgungsunternehmen-Rabatten zu erhalten und ESG-Richtlinien einzuhalten. Konformitätskosten – Produkttests, Dokumentation und Kennzeichnung – schaffen eine Markteintrittsbarriere, die das Qualitätsniveau im mexikanischen LED-Beleuchtungsmarkt insgesamt anhebt.

Nearshoring-Boom treibt industrielle Nachrüstungen voran

Auftragshersteller, die aus Asien verlagern, haben LED-Umrüstungen in Montagebetrieben, Verteilzentren und Logistikparks beschleunigt. EnTrans International hat 1.609 Hallentiefstrahler an einem 37.160 m² großen Standort in Ciudad Juárez nachgerüstet, was zu einer jährlichen Einsparung von mehr als 3,4 Millionen kWh und Kosteneinsparungen von 400.000 USD pro Jahr führte. Ähnliche Projekte in Nuevo León und Coahuila erfordern robuste Treiber, die gegenüber den in industriellen Versorgungsleitungen üblichen Spannungsschwankungen tolerant sind. Zertifizierte Lieferanten mit erweiterten Garantien gewinnen bei ausländischen Investoren, die für Audits zur Umweltleistung langfristige Serviceverträge verlangen, einen Wettbewerbsvorteil.

Wachsende kommunale Ausschreibungen für „tele-verwaltete” Straßenbeleuchtung

Städte wie Playa del Carmen und Mexiko-Stadt integrieren cloudverbundene Knoten, die Fehleralarme übermitteln und adaptives Dimmen ermöglichen.[1]Unternehmenskommunikation, „Tele-verwaltete Lösungen für öffentliche Beleuchtung in Mexiko,” Signify, signify.com Die Fernsteuerung erzielt typischerweise eine zusätzliche Energieeinsparung von 30–40 % über die LED-Grundlastersparnisse hinaus, was die Amortisationszeit auf unter fünf Jahre verkürzt, selbst für finanzschwache Kommunen. Integratoren, die schlüsselfertige Finanzierung, Netzinbetriebnahme und Schulung von Betriebspersonal anbieten, gewinnen gebündelte Konzessionen, die langfristige Betriebs- und Wartungsklauseln (Betrieb und Instandhaltung) einschließen.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extrem günstige nicht zertifizierte Importe | −1.1% | National, am stärksten im preissensiblen Einzelhandel | Kurzfristig (≤ 2 Jahre) |

| Hürde durch anfängliche Investitionsausgaben für KMU | −0.9% | National, ausgeprägt in ländlichen und Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Begrenzte Kapazität für Elektroschrott- und LED-Recycling | −0.8% | National, außerhalb großer Ballungsräume stärker ausgeprägt | Langfristig (≥ 4 Jahre) |

| Netzoberschwingungen und Spannungsspitzen | −0.7% | Industriegürtel mit veralteter Verteilerinfrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Präsenz extrem günstiger nicht zertifizierter Importe

LED-Lampen, die aus chinesischen Häfen zum FOB-Preis von 0,50–1,50 USD verschifft werden, umgehen NOM-Tests durch Kleinstmengen und multimodale Distribution. Etiketten geben häufig falsche Wattzahlen oder Lumenleistungen an, und Ausfallraten von 25–30 % innerhalb von 18 Monaten sind üblich, was das Verbrauchervertrauen untergräbt. Informelle Einzelhändler in Grenzkorridoren und zentrale Freiluftmärkte setzen hohe Mengen dieser Produkte um und untergraben damit konforme Marken, die in akkreditierte Tests investieren.

Hürde durch anfängliche Investitionsausgaben für kleine und mittlere Unternehmen

Obwohl die Betriebseinsparungen klar erkennbar sind, haben KMU nach wie vor Schwierigkeiten, vollständige Anlagenaufrüstungen in einem einzigen Haushaltsjahr zu finanzieren. Herkömmliche Bankdarlehen sind mit hohen Zinsen verbunden, und Energiedienstleistungsunternehmen (ESCO)-Verträge sind außerhalb der erstklassigen Städte weiterhin begrenzt. Diese Liquiditätsbeschränkungen verlangsamen die Marktdurchdringung, insbesondere bei industriellen Kleinstunternehmen, die einen großen Teil der mexikanischen Fertigungsbasis ausmachen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Leuchten verankern die Infrastrukturmodernisierung

Die Größe des mexikanischen LED-Beleuchtungsmarkts für Leuchten erreichte 2025 einen Wert von 0,78 Milliarden USD und machte 61,05 % des Gesamtumsatzes aus. Integrierte Leuchten dominieren bei größeren industriellen und kommunalen Nachrüstprojekten, da Käufer schlüsselfertige Einheiten bevorzugen, die Optik, Wärmemanagement und Steuerungen bündeln. Die Nachfrage beschleunigt sich in der Nähe von Automobil-Clustern, wo multinationale OEMs Hallentiefstrahler-Bereiche nachrüsten, um ISO-14001-Energieziele zu erfüllen. Parallel dazu verzeichnet das Lampen-Teilsegment die schnellste CAGR von 7,35 %, da Privatnutzer schrittweise Schraubsockel-Lampen ersetzen, während die Einzelhandelspreise sinken.

Leuchten integrieren zunehmend drahtlose Mesh-Funkmodule und Bluetooth-Beacons und verwandeln Beleuchtungsnetze in Sensoriknetze. Anbieter wie Acuity Brands betten Atrius-fähige Chips für Asset-Tracking und HLK-Schnittstellen ein. Diese Fähigkeiten rechtfertigen Premiumpreise und erhöhen die Anbieterbindung; sie setzen Projekte jedoch auch Kompatibilitätsrisiken aus, wenn der Anbieter den Firmware-Support einstellt. Die Lampenkategorie profitiert von standardisierten Sockeln, die die Heiminstallation vereinfachen und für Hausbesitzer sowie kleine Geschäfte attraktiv sind, die weniger bereit sind, Fachkräfte zu beauftragen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Wohnbereichsnachfrage übertrifft gewerbliches Wachstum

Das Wohnsegment erfasste 20,12 % des Umsatzes im Jahr 2025 und verzeichnete eine CAGR von 8,58 %, die jede andere Anwendungsklasse übertrifft. Niedrigere Lampenpreise, ein breiteres Supermarktangebot und staatliche Öffentlichkeitsarbeit zu Energieeinsparungen stützen die Haushaltsadoption energieeffizienter Lampen. Für eine typische städtische Wohnung kann die vollständige LED-Umrüstung die Beleuchtungskosten um 60–80 % senken und damit klare finanzielle Vorteile bieten.

Gewerbliche Büros, Hotels und große Einzelhandelsketten halten einen beträchtlichen Anteil am mexikanischen LED-Beleuchtungsmarkt, doch viele große Ketten befinden sich bereits im zweiten Ersatzzyklus, was das jährliche Wachstum dämpft. Industrieanwendungen profitieren von neuem Investitionskapital im Zusammenhang mit der Rückverlagerung von Produktionskapazitäten, obwohl sich Projektzeitpläne an umfassenderen Anlagenkommissionierungen orientieren. Gartenbauanwendungen, obwohl noch im Frühstadium, erzielen aufgrund von Schmalbandchips und korrosionsbeständigen Gehäusen hohe Durchschnittsverkaufspreise und ziehen Nischenspezialisten an.

Nach Vertriebskanal: E-Commerce nagt an der Dominanz des Großhandels

Großhandelsunternehmen hielten 2025 einen Anteil von 52,05 %, getragen von mehr als 100.000 Eisenwarengeschäften (Ferreterías), die landesweit Auftragnehmer beliefern. Diese Geschäfte sind auf mehrstufige Distributoren angewiesen, die gemischte Sortimente an Elektrowaren führen. Dennoch wächst der E-Commerce-Kanal am schnellsten mit einer prognostizierten CAGR von 7,74 % bis 2031, da Unternehmenskäufer die Rückverfolgbarkeit und die SKU-Tiefe von Online-Katalogen schätzen.

Digitale Kanäle ermöglichen es Herstellern, Produktgeschichten durch Datenblätter, photometrische Dateien und Installationsvideos zu erzählen – Merkmale, die in überfüllten Ladenregalen schwer zu vermitteln sind. Online-Marktplätze sind jedoch auch reich an nicht zertifizierten Importen, was versierte Käufer dazu veranlasst, Angebote nach NOM-Konformitätssiegeln zu filtern.

Nach Installationstyp: Nachrüstungen dominieren weiterhin, aber Neubauprojekte gewinnen an Fahrt

Nachrüstungsaktivitäten machten 75,50 % des Werts im Jahr 2025 aus, bedingt durch Mexikos umfangreichen Bestand an veralteten Leuchtstoff- und HID-Leuchten. Facility-Manager stufen Upgrades häufig zonenweise ein, um sie an Wartungsbudgets anzupassen. Einsparungen durch Anwesenheitssensoren und Tageslichtnutzung bieten einen inkrementellen ROI und machen Nachrüstungen zu einer der schnellsten Amortisationsmaßnahmen für Energie.

Neuinstallationen werden voraussichtlich mit einer CAGR von 6,56 % steigen, da die Entwicklung von Industrieparks zunimmt und der Wohnungsbau sich erholt. Architekten spezifizieren zunehmend LED-fähige Schienen- und Einbausysteme während der Entwurfsphase, was spätere Nacharbeiten reduziert. Die Marktverschiebung deutet auf die Normalisierung von LED als Standardtechnologie hin, anstatt als Premium-Upgrade.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Innenbereiche weisen die niedrigsten Einstiegshürden auf

Innenraumumgebungen wie Büros, Einkaufszentren und Wohnhäuser machen den Großteil der Ausgaben aus, da klimatisierte Innenräume die LED-Lebensdauer maximieren und die Wartung vereinfachen. Industrielle Innenräume erfordern Hochfarbwiedergabe-Optionen zur Unterstützung von Qualitätskontrollaufgaben, während Einzelhandelsketten einstellbar-weiße Leuchten bevorzugen, um die Präsentation ihrer Waren zu verbessern.

Außenanlagen sind stärkeren thermischen Wechselbeanspruchungen, Feuchtigkeit und Überspannungsereignissen ausgesetzt. Versorgungsunternehmen und Straßenbaubehörden verlangen daher strenge Schutzart-Bewertungen und Dokumentation zur Überspannungsfestigkeit, was die Beschaffungszyklen verlängert. Automobil-LEDs befinden sich an der Schnittstelle von photometrischer Präzision und strengen AEC-Q101-Zuverlässigkeitsstandards, was die Teilnahme auf weltweit erfahrene Anbieter wie OSRAM und Valeo beschränkt.

Geografische Analyse

Die nördlichen Grenzstaaten – Nuevo León, Chihuahua, Coahuila und Tamaulipas – führen bei der Umsatzgenerierung aufgrund ihrer dichten Fertigungskorridore, die US-Lieferketten bedienen. Anlagen in Monterrey und Ciudad Juárez spezifizieren häufig LED-Hallentiefstrahler mit Bewegungssensoren, um den Energieverbrauch in Leerlaufzeiten zu reduzieren und damit eine konzentrierte Nachfrage nach industriellen Leuchten zu fördern. Spannungsanomalien in diesen Korridoren erfordern jedoch eine verstärkte Treibertopologie und ein Überspannungsschutzdesign zum Schutz der Garantiebedingungen.

Zentralmexiko, verankert durch Mexiko-Stadt, Guadalajara und Querétaro, bildet den größten zusammenhängenden Verbrauchscluster in der Region. Städtische Kommunen haben bereits einen Großteil ihrer Natriumdampf-Straßenbeleuchtung durch LED-Anlagen ersetzt und steuern nun auf Tele-Management-Knoten zu, die Ausfälle in Echtzeit melden. Die Automobilzulieferkette des Bajío stimuliert weitere Innennachfrage; ZKWs Erweiterung in Höhe von 102 Millionen USD in Silao fügt 15.700 m² Nutzfläche hinzu, die für Scheinwerfer-Montagelinien mit tageslichtimitierenden Leuchten ausgelegt ist.

Küstentourismusregionen wie Cancún, Playa del Carmen und Los Cabos verfolgen Dunkelzonen-Richtlinien, um unberührte Nachtansichten zu erhalten, und beauftragen warmweiße Leuchten mit vollständiger Lichtabschirmung in Bernstein- oder 2.700-K-Farbtemperaturen. Lieferanten, die ästhetische Beleuchtung mit schildkrötenfreundlicher Photometrie verbinden können, sichern sich Premiumverträge. Ländliche südliche Bundesstaaten hinken bei der Einführung hinterher, da das verfügbare Einkommen geringer und die Distribution schwächer ist, bieten jedoch Perspektiven für netzunabhängige Solar-LED-Kits, wo eine Netzerweiterung unwirtschaftlich ist.

Regulatorisches Umfeld

Mexiko regelt LED-Beleuchtung über das Rahmenwerk der Normas Oficiales Mexicanas (NOM), wobei Energieeffizienzstandards von der CONUEE (Comision Nacional para el Uso Eficiente de la Energia) innerhalb der SENER entwickelt und über das Diario Oficial de la Federacion veröffentlicht werden. Eine zentrale Marktzugangsanforderung für die öffentliche Außenbeleuchtung ist die NOM-031-ENER-2019, die Mindestanforderungen an die Energieeffizienz von LED-Leuchten für Straßen und öffentliche Außenbereiche festlegt, und die Einhaltung wird regelmäßig in kommunalen Beschaffungsunterlagen angeführt.

Die Konformitätsbewertung wird durch akkreditierte Prüfung und Zertifizierung durchgesetzt, wobei Laboratorien und Zertifizierungsstellen wie ANCE und NYCE gängige Wege für Validierung und Kennzeichnung darstellen. Die Normungstätigkeit verschärft weiterhin die Anforderungen für ältere Formate, wie die Genehmigung von PROY-NOM-034-ENER-2025 durch CCNNPURRE (24. September 2025) zeigt, ein Entwurf, der sich auf die Lichtausbeute und Anforderungen für röhrenförmige LED-Lampen konzentriert und wiederum Produktdesign, Dokumentation und Importbereitschaft beeinflusst.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der LED-Beleuchtung in Mexiko umfasst LED-Chips und Elektronik (Treiber, Leiterplatten), mechanische Komponenten (Kühlkörper, Gehäuse, Optiken/Diffusoren), die Endmontage von Leuchten und Lampen sowie nachgelagerte Kanäle einschließlich Direktprojekten, mehrstufiger Distributoren, die Eisenwarenhändler (ferreterias) bedienen, und schnell wachsender E-Commerce-Kataloge. Produktion und Montage konzentrieren sich auf die Industriekorridore im Norden und im Bajio, wo Elektronik- und Metallverarbeitungskapazitäten SMT-Montage, Treiberintegration und Leuchtenfertigung unterstützen. Globale Zulieferer und einheimische Marken agieren neben Auftragsfertigern, um industrielle Nachrüstungen und kommunale Ausschreibungen zu bedienen.

Die regulatorische Compliance ist in die Kette eingebettet, da die NOM-Zertifizierung einen lokal registrierten mexikanischen Zertifikatsinhaber erfordert, der für die Marktüberwachung und mögliche Korrekturmaßnahmen verantwortlich ist, was Importeure und ausländische Marken zu lokalen Tochtergesellschaften oder Vertriebspartnern drängt. Bei vernetzter und intelligenter Beleuchtung erweitert die Kette sich zudem um Software-Inbetriebnahme und Netzwerkkomponenten, und drahtlos vernetzte Systeme erfordern eine IFT-Spektrum-bezogene Konformität parallel zu den NOM-Energie- und Sicherheitsanforderungen, was die Rolle von Integratoren stärkt, die Zertifizierung, Projektengineering und Kundendienst nach dem Verkauf verwalten können.

Wettbewerbslandschaft

Der mexikanische LED-Beleuchtungsmarkt ist mäßig fragmentiert, wobei die fünf führenden Marken weniger als 50 % des Umsatzes auf sich vereinen, während zahlreiche regionale Unternehmen die Preislücken füllen. Internationale Großunternehmen wie Signify, OSRAM, LEDVANCE und Acuity Brands stützen sich auf Händlernetzwerke für kommunale und industrielle Ausschreibungen und bündeln Finanzierung und mehrjährige Garantien, um höhere Listenpreise auszugleichen. Lokale Platzhirsche – Grupo Construlita Iluminación, Optima Energia und Illux – bedienen preisbewusste Segmente mit NOM-zertifizierten, aber kostengünstigen SKUs und nutzen ihre Nähe zum Markt, um Produktanpassungen zu beschleunigen.

Strategische Maßnahmen zeigen eine Hinwendung zu spezialisierten Nischen. Die Übernahme der Arize-Gartenbau-Assets durch Acuity Brands erweitert die Reichweite in die kontrollierte Landwirtschaftsumgebung über die Hort Americas-Distribution. Cree LED hat mit IDC Componentes eine Partnerschaft geschlossen, um die Straßenbeleuchtung in der Innenstadt von Querétaro zu ersetzen, und kombiniert dabei US-amerikanische Chip-Sätze mit lokalem Projektmanagement. Der auf robuste Produkte spezialisierte Lieferant Red Sky Lighting hat eine Partnerschaft mit SUPRA Desarrollos in Monterrey geschlossen und zielt dabei auf schwere Industriehallen ab, die anfällig für Vibrationen und hohe Umgebungstemperaturen sind.

Die Erosion der Bauteilkosten erhöht den Druck auf Hersteller von Massenlampen und treibt Konsolidierungen voran, wie etwa den Erwerb von Insight Lighting durch Kuzco Lighting im Jahr 2025, der dessen Architekturlinie stärkt. Investitionen in Automobilbeleuchtung – 45 Millionen USD durch SL MEX in San Luis Potosí und 600 Millionen MXN durch UTAS-NOVA in Aguascalientes – unterstreichen Mexikos Aufstieg als regionaler Drehkreuz für fortschrittliche Scheinwerfermodule.[4]Unternehmensupdate, „Investition in Aguascalientes,” UTAS-NOVA, utas-nova.com

Führende Unternehmen der mexikanischen LED-Beleuchtungsbranche

Signify N.V.

Osram Licht AG

Samsung Electronics Co., Ltd.

Acuity Brands Lighting, Inc.

Grupo Construlita Iluminación S.A. de C.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die durch Nearshoring getriebene industrielle Expansion und die Dominanz von Nachrüstarbeiten (75,50 % des Umsatzes 2025) erhalten große adressierbare Segmente in Lagerhäusern, Produktionshallen und Logistikparks aufrecht, in denen Hallenleuchten und Steuerungen messbare Energie- und Wartungseinsparungen bringen. Die Nachrüstung von 1.609 Hallenleuchten in Ciudad Juarez durch EnTrans International verdeutlicht den Umfang und die Finanzierbarkeit industrieller Projekte, während die Umstellung auf fernverwaltete Straßenbeleuchtungsausschreibungen in Städten wie Playa del Carmen und Mexiko-Stadt Chancen für Anbieter schafft, die konforme Leuchten mit Inbetriebnahme, Konnektivität und langfristigem Betrieb und Wartung bündeln können.

Die Verschärfung der Vorschriften schafft zudem Freiraum für zertifizierte, effizientere Ersatzlösungen in älteren Bauformen, wobei PROY-NOM-034-ENER-2025 (im September 2025 von CCNNPURRE zur Konsultation genehmigt) zusätzlichen Fokus auf die Leistung und Austauschbarkeitsanforderungen röhrenförmiger LED-Lampen legt. Auf der Angebotsseite unterstützen Fertigungsstandorte in Mexiko und Kapazitätserweiterungen kürzere Lieferzeiten und Lokalisierungsstrategien, wie die Eröffnung des Santa-Rosa-Werks von Acuity Brands in Monterrey mit einer angegebenen Kapazität von über 6.500 Leuchten pro Tag zeigt, sowie das Vorhandensein mehrerer Standorte in wichtigen Clustern für Unternehmen wie Signify, ams-OSRAM und einheimische Akteure wie Illux und Grupo Construlita.

Aktuelle Branchenentwicklungen

- Mai 2026: Signify gab Fortschritte bei der kommunalen vernetzten Beleuchtung in Mexiko bekannt, darunter die Modernisierung von Playa del Carmen mit 8.060 LED-Leuchten und den Einsatz von mehr als 10.400 vernetzten Leuchten in Ensenada mithilfe der Telensa-Plattform. Die Projekte unterstreichen den Wandel von einfachem LED-Austausch zu vernetzten Straßenbeleuchtungspaketen, bei denen Software-, Konnektivitäts- und Servicefähigkeiten die Ausschreibungsergebnisse beeinflussen.

- März 2026: Signify stellte Lösungen der nächsten Generation der Interact-Plattform vor, einschließlich EasyConnect-Optionen für die Konnektivität der Außenbeleuchtung und zusätzliche Funktionen für intelligente Gebäude und Städte. Die Veröffentlichung unterstützt die breitere Einführung von Fernverwaltungsarchitekturen, die Kommunen und große Standorte über gemischte Beleuchtungsbestände hinweg skalieren können.

- Juni 2025: SL MEX investierte 45 Millionen USD in den Aufbau einer Montagelinie für Scheinwerfer mit einer Kapazität von 1 Million Einheiten in San Luis Potosi. Diese Kapazitätserweiterung stärkt die Lieferkette für Fahrzeugbeleuchtung und erhöht die Anforderungen an lokale Beschaffung und Integration von LED- und elektronischen Unterkomponenten, die in fortschrittlichen Scheinwerfersystemen verwendet werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt den Wert der in Mexiko verkauften LED-Beleuchtungsprodukte für Innen-, Außen- und Fahrzeugbeleuchtungsanwendungen, erfasst an dem Punkt, an dem LED-Lampen und Leuchten für den Endgebrauch bereitgestellt werden.

Umfangsausschlüsse: Wir schließen Nicht-LED-Lichtquellen aus und vermeiden die Erfassung nicht verwandter Komponenten oder Dienstleistungen, die nicht den Verkauf von LED-Lampen oder Leuchten darstellen.

Übersicht der Segmentierung

- Nach Produkttyp

- Lampen

- Leuchten / Armaturen

- Nach Vertriebskanal

- Direktvertrieb

- Groß- und Einzelhandel

- E-Commerce

- Nach Anwendung

- Gewerbliche Büros

- Einzelhandelsgeschäfte

- Gastgewerbe

- Industrie

- Autobahnen und Straßen

- Architektur

- Öffentliche Bereiche

- Krankenhäuser

- Gartenbau

- Wohnbereich

- Automobil

- Sonstiges (Chemie, Öl und Gas, Landwirtschaft)

- Nach Installationstyp

- Neuinstallation

- Nachrüstinstallation

- Nach Endnutzer

- Innenbereich

- Außenbereich

- Automobil

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit der Kartierung, wie sich LED-Lampen und Leuchten durch Mexiko bewegen, von Import und lokaler Montage bis hin zu Distribution und Installation. Zur Verankerung des Modells prüfen wir öffentliche Datensätze wie die Industriestatistiken von INEGI, Handels- und Zollveröffentlichungen der SAT, UN Comtrade, die Beleuchtungs- und Stromindikatoren der Internationalen Energieagentur sowie Veröffentlichungen der CONUEE zur Energieeffizienz (einschließlich Verweisen, die sich auf die NOM-Effizienzanforderungen beziehen).

Danach ergänzen wir Signale von Zulieferern und Vertriebskanälen aus Unternehmensberichten, Investorenpräsentationen, Produktkatalogen und glaubwürdiger Presseberichterstattung, um Verschiebungen im Produktmix und die Preisrichtung zu verstehen. Sofern verfügbar, nutzen wir auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Nachrichten und Finanzinformationen, Patentdatenbanken sowie Import-Export-Prüfungen auf Sendungsebene, um blinde Flecken bei Mengen und Preisen zu verringern. Diese Sekundärquellen sind nicht erschöpfend, und viele weitere öffentliche und kommerzielle Referenzen werden verwendet, um den endgültigen Datensatz zu klären, zu validieren und zu überprüfen.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, die Annahmen aus der Schreibtischarbeit zu überprüfen, was tatsächlich verkauft wird, was spezifiziert wird und wie schnell der Austausch erfolgt. Wir sprechen mit Herstellern und Montagebetrieben, Distributoren und Großhändlern, Beleuchtungsunternehmen und großen Käufern in Gewerbegebäuden, Industriestandorten, öffentlicher Beleuchtung und Automobil-Lieferketten. Da es sich um einen Einzellandmarkt handelt, konzentriert sich die Abdeckung auf landesweite Nachfragezentren und Beschaffungskanäle in Mexiko, und die Eingaben werden anschließend mit den Modellgesamtwerten trianguliert.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 12 % | |

| Mittlere Ebene: 49 % | Funktions-/Bereichsleiter: 39 % | |

| Kleinere Akteure: 22 % | Manager: 49 % |

Marktdimensionierung und -prognose

Die Marktdimensionierung basiert hauptsächlich auf einer Top-down-Nachfragerekonstruktion, bei der Handelsströme und lokale Produktionssignale in einen adressierbaren LED-Beleuchtungswertpool für Mexiko umgewandelt und anschließend anhand der Kanalstruktur und der Endverbrauchsabsorption angepasst werden. Die Gesamtwerte werden dann durch selektive Bottom-up-Näherungen bestätigt, etwa durch stichprobenbasierte durchschnittliche Verkaufspreise nach Lampen- und Leuchtenkategorien multipliziert mit validierten Sendungsbereichen, gefolgt von Prüfungen bei Distributoren und Auftragnehmern zur Korrektur von Lücken.

Zu den wichtigsten Eingaben des Modells zählen Import- und Exporttrends für Beleuchtungsprodukte, die Aufteilung zwischen Lampen und Leuchten, Nachrüstung versus Neuinstallation, Projektaktivität in Gewerbebüros und Einzelhandelsgeschäften, Ersatzzyklen der öffentlichen Beleuchtung sowie die an die Fahrzeugproduktion gekoppelte Beleuchtungsnachfrage. Die Preisgestaltung wird anhand des beobachteten Produktmixes und interviewgestützter Erwartungen behandelt, wie sich die durchschnittlichen Verkaufspreise mit Effizienzanforderungen und Wettbewerb entwickeln, anstatt jährlich einen gleichmäßigen Rückgang anzunehmen.

Für die Prognose stützen wir uns auf Szenarioanalysen, sodass der Ausblick unterschiedliche Geschwindigkeiten der Nachrüstungseinführung, des Zeitpunkts öffentlicher Ausschreibungen sowie der Bau- und Industrietätigkeit widerspiegelt. Die Annahmen werden zunächst anhand von Primärrückmeldungen festgelegt und dann mit beobachtbaren Indikatoren abgeglichen, damit die Prognose nachvollziehbar und wiederholbar bleibt.

Datenvalidierung und Aktualisierungszyklus

Vor der endgültigen Freigabe werden die Ergebnisse mit unabhängigen Signalen wie Handelsgesamtwerten, bekannten Kanalaufschlägen und realistischen Austauschraten abgeglichen, damit der Marktwert nicht von der tatsächlichen Art des Produktkaufs abweicht. Wenn eine Abweichung zu groß erscheint, wird der Auslöser bis zu einer Annahme zurückverfolgt, und Experten werden erneut kontaktiert, wenn die Lücke nicht mit dokumentierten Nachweisen erklärt werden kann.

Eine mehrstufige Analystenprüfung wird durchgeführt, damit zentrale Eingaben, Berechnungen und die Einheitenlogik von einer zweiten Person überprüft werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie einer größeren Regulierungsänderung, einer starken Währungsbewegung oder einer deutlichen Verschiebung der Importmuster. Unmittelbar vor der Auslieferung wird eine abschließende Aktualisierung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße der mexikanischen LED-Beleuchtungsbranche von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für LED-Beleuchtung in Mexiko können weit voneinander abweichen, selbst wenn sie scheinbar dasselbe Thema beschreiben. Dies liegt meist daran, dass die Produktabgrenzung unterschiedlich ist, ein anderes Basisjahr verwendet wird und Preisgestaltung oder Kanalaufschläge unterschiedlich behandelt werden.

Die Benchmark-Tabelle zeigt für 2025 einen enger gefassten Wert im Vergleich zu einigen umfassenderen Zahlen, und im Modell von Mordor Intelligence wird der Gesamtwert um LED-Lampen und Leuchten erfasst, die für den Endgebrauch in Mexiko verkauft werden, anstatt standardmäßig breitere Nicht-Beleuchtungs-LED-Kategorien oder vollständige Beleuchtungssysteme mit Steuerungen einzubeziehen. Unterschiede können auch daraus entstehen, wie der Zeitpunkt der Nachrüstungsaktivität angesetzt wird, ob Installateur- und Projektdienstleistungen hinzugerechnet werden und ob die Währungsumrechnung einen Jahresdurchschnittskurs oder einen Stichtagskurs verwendet, was den USD-Wert deutlich verändern kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,27 Mrd. USD (2025) | |

| Branchenverlag A | 1,20 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und fasst den Markt als LED-Beleuchtung plus Energieeffizienzlösungen, was Verschiebungen im Mix zwischen Lampen und Leuchten sowie die Preis- und Volumenanpassung 2025 übersehen kann. |

| Nationaler Bericht B | 2,70 Mrd. USD (2022) | Erfasst den breiteren mexikanischen Beleuchtungsmarkt, nicht nur die LED-Beleuchtung, sodass herkömmliche Produkte und angrenzende Beleuchtungstechnologien den Gesamtwert im Vergleich zu einem reinen LED-Umfang aufblähen. |

Insgesamt erklärt sich die Spannbreite größtenteils dadurch, was eingeschlossen wird, welches Jahr gemessen wird und wie Preisgestaltung und Kanalschichten behandelt werden. Indem der Gesamtwert an beobachtbare Handels- und Nachfragesignale gekoppelt und der Mix und die Preisgestaltung anschließend durch Interviews validiert werden, bleibt die endgültige Schätzung transparent und leichter reproduzierbar, wenn Annahmen aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der mexikanische LED-Beleuchtungsmarkt im Jahr 2026?

Die Marktgröße des mexikanischen LED-Beleuchtungsmarkts beträgt 1,36 Milliarden USD im Jahr 2026.

Wie hoch ist die prognostizierte CAGR bis 2031?

Der Umsatz wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,84 % wachsen.

Welche Produktkategorie führt den Umsatz an?

Integrierte Leuchten halten 61,05 % des Umsatzes von 2025 aufgrund der Präferenz für schlüsselfertige Upgrades.

Warum sind Nachrüstungen so dominant?

Veraltete Leuchtstoff- und HID-Leuchten sind nach wie vor weit verbreitet und geben Nachrüstungen einen Umsatzanteil von 75,50 % im Jahr 2025.

Welche Regulierung treibt die Nachfrage des öffentlichen Sektors an?

Der verbindliche NOM-031-ENER-Standard legt Mindesteffizienzvorgaben für Straßen- und Außenleuchten fest.

Welcher Vertriebskanal wächst am schnellsten?

E-Commerce-Bestellungen expandieren mit einer CAGR von 7,74 %, da Käufer digitale Beschaffung bevorzugen.

Seite zuletzt aktualisiert am: