Philippinen Hospitality-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

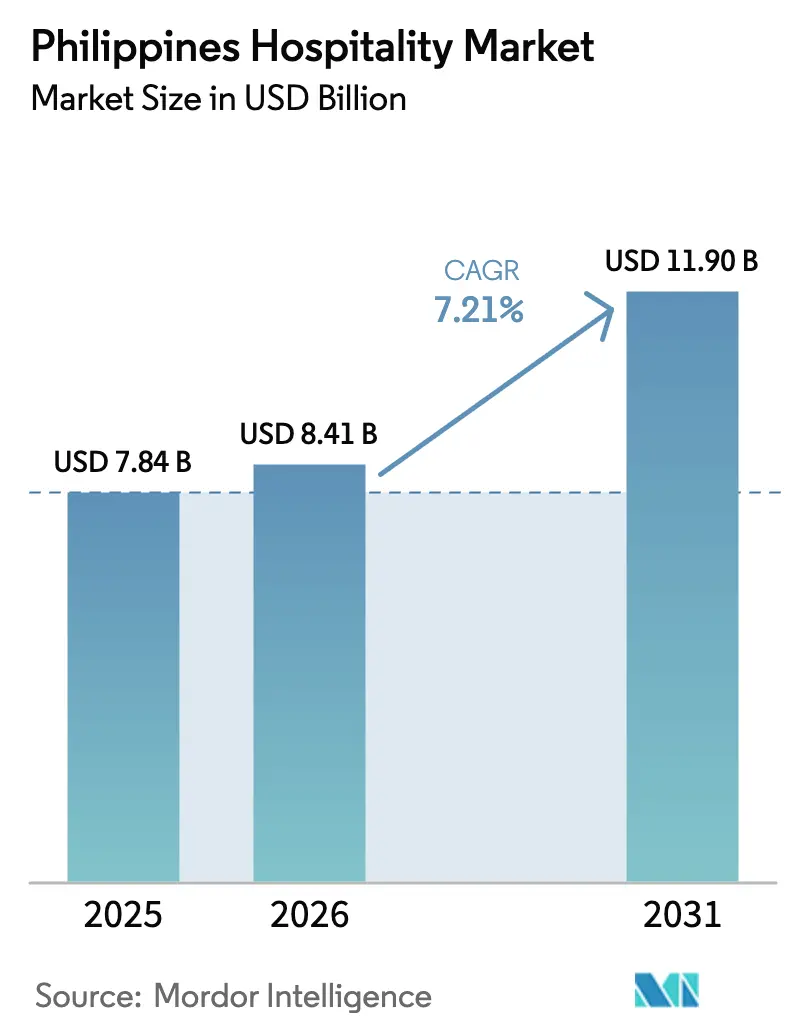

| Marktgröße im Basisjahr (2025) | 7.84 Milliarden US-Dollar |

| Marktgröße (2026) | 8.41 Milliarden US-Dollar |

| Marktgröße (2031) | 11.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.21% CAGR |

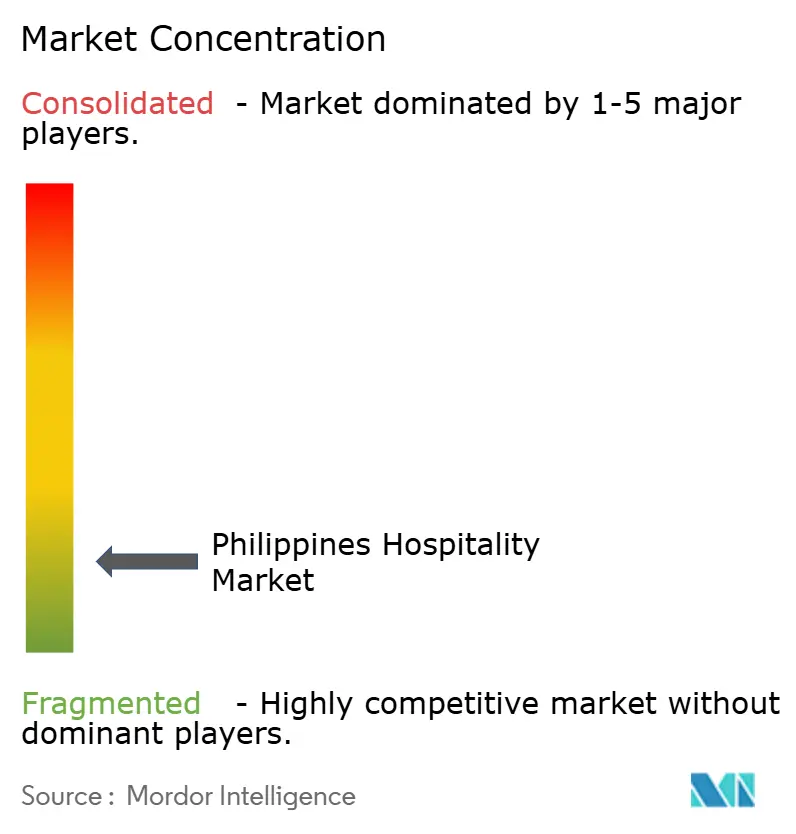

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Philippinen Hospitality-Markt Analyse von Mordor Intelligence

Die Größe des Philippinen Hospitality-Marktes wurde im Jahr 2025 auf 7,84 Milliarden USD geschätzt und soll von 8,41 Milliarden USD im Jahr 2026 auf 11,90 Milliarden USD bis 2031 wachsen, bei einem CAGR von 7,21 % während des Prognosezeitraums (2026–2031).

Die Ausgaben für den Binnentourismus und die internationalen Ankünfte stützen diese Aussichten, wobei die internen Tourismusausgaben das Niveau vor der Pandemie überstiegen haben, während der direkte Bruttowertschöpfungsbeitrag des Tourismus 8,9 % des BIP ausmachte und im ersten Quartal 2024 6,75 Millionen Arbeitsplätze unterstützte. Umfangreiche Infrastrukturausgaben, angeführt von Luftfahrt- und Straßenprojekten auf der letzten Meile, sowie der Rekorddurchsatz am Hauptflughafen Manilas schaffen neue Angebots- und Nachfragekorridore, die Auslastung und Preissetzungsmacht sowohl für Marken- als auch für unabhängige Betreiber steigern. Das Zimmerangebot ist in schnell wachsenden Strand- und Ökotourismus-Clustern nach wie vor knapp, was die Preisgestaltung stützt, auch wenn digitale Direktbuchungskanäle zunehmen und die Vertriebskosten für Betreiber neu gestalten. Der Nachfragemix diversifiziert sich, da MICE-, Geschäftsreise- und Öko-Abenteuersegmente in regionalen Knotenpunkten an Tiefe gewinnen, obwohl betriebliche Risiken durch Naturgefahren und Arbeitskräftemangel stärkere Resilienz und Personalentwicklungspipelines erfordern, um Servicestandards aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

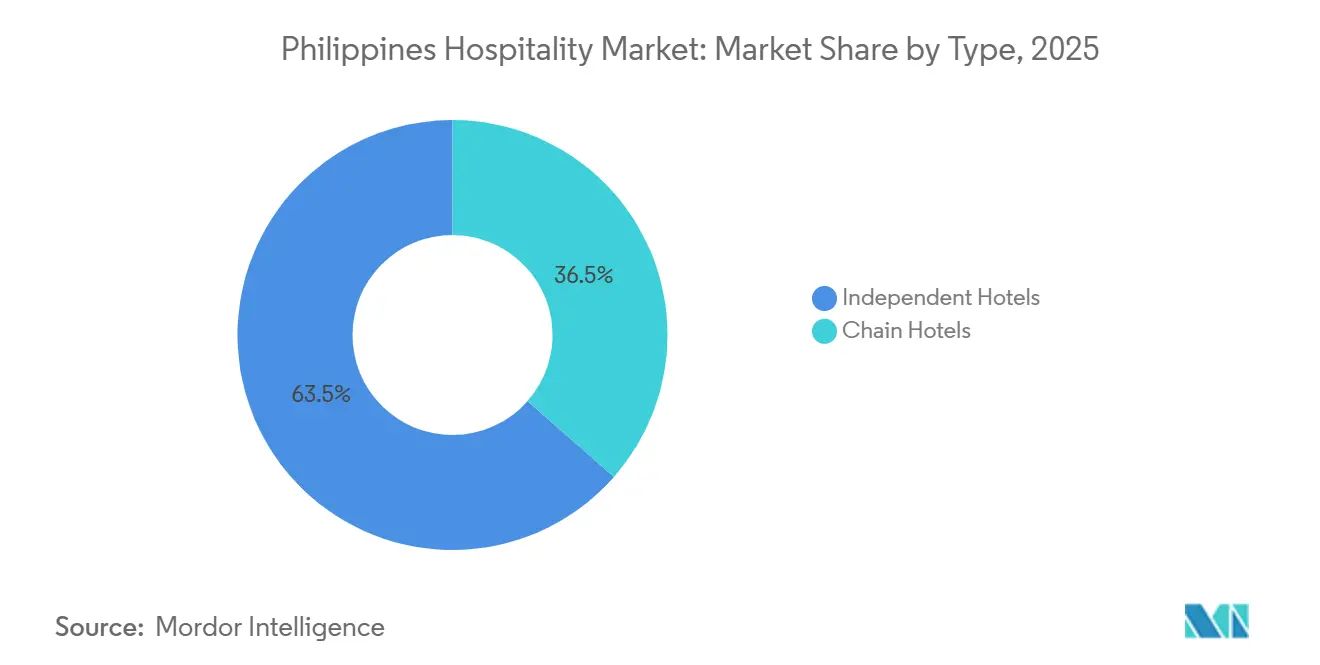

- Nach Typ führten unabhängige Hotels im Jahr 2025 mit einem Anteil von 63,52 % am Philippinen Hospitality-Markt, während Kettenhotels bis 2031 voraussichtlich mit einem CAGR von 10,12 % wachsen werden.

- Nach Unterkunftstyp entfielen auf Mittel- und Oberes-Mittelklasse-Immobilien im Jahr 2025 mit 36,25 % der größte Anteil am Philippinen Hospitality-Markt, während Luxushotels mit einem CAGR von 9,52 % bis 2031 das schnellste Wachstum verzeichnen sollen.

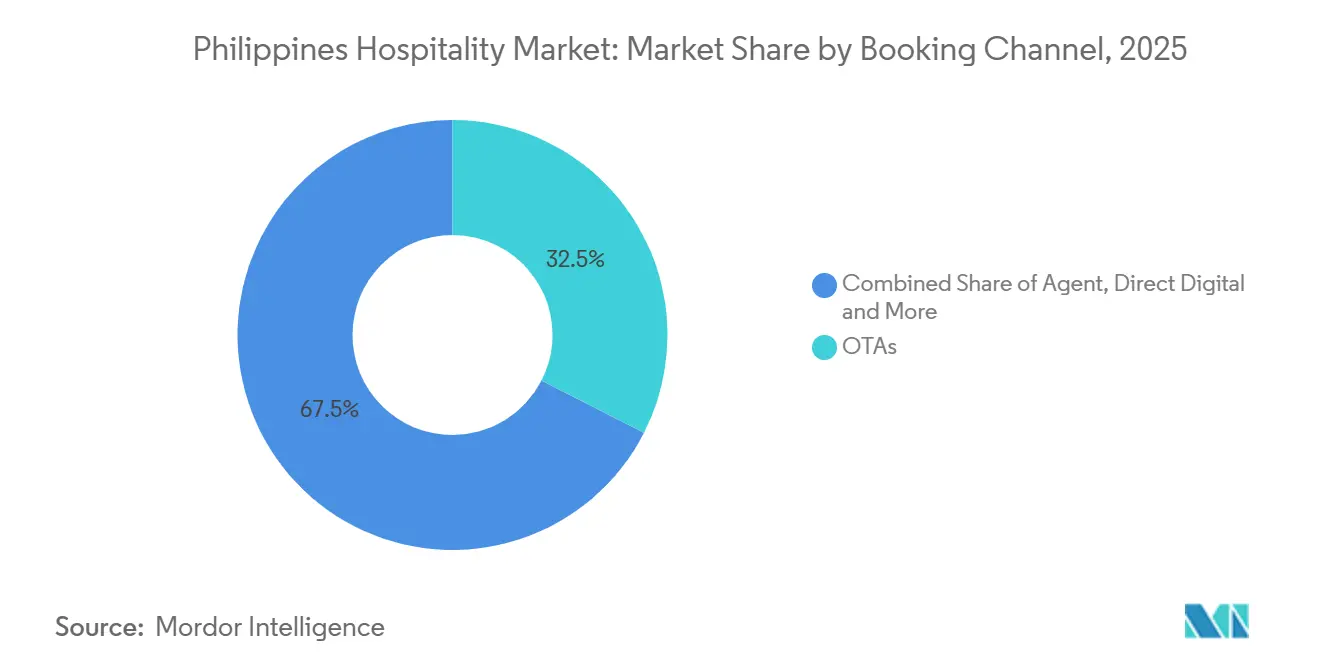

- Nach Buchungskanal hielten OTAs im Jahr 2025 einen Anteil von 32,52 % am Philippinen Hospitality-Markt, während Direktdigitalkanäle bis 2031 voraussichtlich mit einem CAGR von 9,31 % expandieren werden.

- Nach Geografie führten die Westlichen Visayas im Jahr 2025 mit einem Anteil von 38,25 % am Philippinen Hospitality-Markt, während MIMAROPA voraussichtlich das schnellste Wachstum mit einem CAGR von 8,97 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Philippinen Hospitality-Markt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Tourismuskampagnen & Infrastrukturinvestitionen | +2.3% | National, mit Schwerpunkt in Manila, Cebu, Bohol-Panglao, Palawan und Siargao | Mittelfristig (2–4 Jahre) |

| Ausweitung der internationalen Luftverkehrsanbindung | +1.8% | Nationales Eingangstor, Ausstrahlungseffekte auf Westliche Visayas, Zentrale Visayas, MIMAROPA | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Inlandsnachfrage nach Reisen | +1.5% | National, frühe Gewinne in Westlichen Visayas, Zentralen Visayas, MIMAROPA | Kurzfristig (≤ 2 Jahre) |

| Anstieg von MICE und Geschäftsreisen | +0.9% | NCR-Kern, sekundäre Knotenpunkte in Clark und Cebu | Mittelfristig (2–4 Jahre) |

| Wachsendes Interesse an Öko- und Abenteuertourismus | +0.5% | MIMAROPA, Caraga, Westliche Visayas, Zentrale Visayas | Langfristig (≥ 4 Jahre) |

| Visaerleichterung und Steuerrückerstattungsprogramme | +0.2% | National, unmittelbare Auswirkungen in Manila, Cebu und Clark | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Tourismuskampagnen und Infrastrukturinvestitionen

Die staatlichen Infrastrukturausgaben in Höhe von 26,5 Milliarden USD (PHP 1,56 Billionen) im Jahr 2026, einschließlich 3,35 Milliarden USD (PHP 197,3 Milliarden) für das Verkehrsministerium, stärken Luftfahrtgateways und regionale Verbindungen, die die Hotelnachfrage in Tier-1- und Tier-2-Destinationen direkt unterstützen[1]Quelle: Koordinierungsausschuss für den Entwicklungshaushalt, „Haushaltsparameter 2026 und Infrastrukturzuweisungen”, DBCC, dbm.gov.ph. Die Konzession der New NAIA Infra Corp im Wert von 2,9 Milliarden USD (PHP 170,6 Milliarden) erhöht die Kapazität des Hauptflughafens Manilas auf 62 Millionen Passagiere jährlich und verarbeitete im Jahr 2025 einen Rekordwert von 52,02 Millionen Passagieren, was den Durchsatz für einreisende und inländische Reisende verbessert. Flaggschiffprojekte wie die Panay-Guimaras-Negros-Brücke im Wert von 3,32 Milliarden USD und die Samal Island-Davao City Connector Bridge im Wert von 0,41 Milliarden USD verkürzen die Reisezeiten zwischen den Inseln und erschließen Resortgebiete für Entwicklung und Skalierung. Straßenbauarbeiten im Rahmen des Tourismus-Straßeninfrastrukturprogramms erreichten bis Mitte 2024 eine Länge von 882,281 km und verbessern den Zugang auf der letzten Meile zu Öko- und Kulturattraktionen mit messbaren Vorteilen für die Hotelauslastung in den Provinzen[2]Quelle: Ministerium für Tourismus, „Aktualisierungen zum Tourismus-Straßeninfrastrukturprogramm”, Ministerium für Tourismus, tourism.gov.ph. Navigations- und Flugsicherungsverbesserungen an den Flughäfen NAIA, Kalibo und Laoag verbessern die Zuverlässigkeit weiter, was die Reiseplanung unterstützt und das Vertrauen der Reisenden in der Hochsaison stärkt. Diese koordinierten Investitionen verringern Reibungsverluste in einem Archipel-Umfeld, was zu einer höheren durchschnittlichen Aufenthaltsdauer und einer breiteren Streuung der Besucher über Metro Manila hinaus führt.

Ausweitung der internationalen Luftverkehrsanbindung

Das Passagieraufkommen stieg sowohl an Drehkreuz- als auch an Regionalflughäfen aufgrund betrieblicher Verbesserungen und privatem Kapital in Luftfahrtanlagen, die den Zugang zu Freizeitinseln und Wirtschaftszentren erweitern. Das Konzessionsprogramm Manilas generierte im ersten Jahr 1 Milliarde USD an Einnahmen und unterstützte Terminalausbauten, die die Pünktlichkeit und den Durchsatz während der Spitzenreisezeiten verbessern. Ankunftsdaten zeigen 15,6 Millionen Gesamtankünfte im Jahr 2025, darunter 6,7 Millionen ausländische Reisende, was die Langstrecken- und Regionalkonnektivität in den Kernmärkten stärkt[3]Einwanderungsbehörde, "Ankünfte und E-Gates-Aktualisierungen," Einwanderungsbehörde, immigration.gov.ph. Zu den Kapazitätserweiterungen gehört der Ausbau des Internationalen Flughafens Bohol-Panglao, der den Zugang zu erstklassigen Tauch- und Strandgebieten in Zentralvisayas verbessert. Das durch langfristige Finanzierung gestützte Greenfield-Drehkreuz in Bulacan wird den Luftraum Manilas entlasten und eine Redundanz schaffen, von der Fluggesellschaften und Hotelbetreiber profitieren, wenn die Routen skalieren. Parallele Flughafenprojekte in Palawan und Siargao im Rahmen der Leitpipeline positionieren Ökodestinationen zur Aufnahme der Nachfrage, was dazu beiträgt, die Gastgewerbebranche auf den Philippinen über die Inseln hinweg zu diversifizieren.

Wachstum der Inlandsnachfrage nach Reisen

Die Ausgaben für den Inlandstourismus erreichten im Jahr 2024 53,7 Milliarden USD (PHP 3,16 Billionen) und signalisierten eine vollständige Erholung gegenüber 2019, was eine höhere Grundauslastung in Stadt- und Resortmärkten unterstützt. Die regionale Leistung bestätigt den strukturellen Aufschwung: Westvisayas und Zentralvisayas verzeichneten starke Ankünfte und Einnahmen, wobei Cebu und Panglao als Ankerpunkte für städtische und Stranditinerare dienen. Die Ankünfts- und Zimmerkapazitätsgewinne von MIMAROPA im Jahr 2024 spiegeln die Attraktivität der Ökoattraktionen Palawans wider, während ungleichmäßige Infrastruktur Möglichkeiten für gezielte Investitionen schafft, die den durchschnittlichen Aufenthalt und die Ausgaben verlängern können. Die Beschleunigung in Caraga unterstreicht die wachsende Bedeutung der Surf-, Tauch- und Abenteuersegmente, die mit den Reisepräferenzen der Filipinos und mehrstöpigen Inlandsreisen übereinstimmen. Betreiber passen Preise und Pakete an längere Buchungsfenster und Familiengruppen an, während digitale Zahlungen die Konversion und die kurzfristige Reiseabwicklung verbessern. Diese Faktoren erweitern die Gastgewerbebranche auf den Philippinen, indem sie die Nachfrage in der Nebensaison stabilisieren und die Auslastung außerhalb der internationalen Spitzenzeiten erhöhen.

Anstieg von MICE und Geschäftsreisen

MICE-Umsatzziele deuten auf eine verstärkte Förderung und Veranstaltungskapazität hin, wobei der Sektor darauf abzielt, seine Basis durch eine Pipeline aus aufgewerteten Kongresszentren und integrierten Resorts auszubauen. Die schrittweise Normalisierung von Geschäftsreisen ist in den offiziellen Ankunftsstatistiken erkennbar, obwohl große Gruppenbewegungen von einer konsistenten Visabearbeitung und Flugplänen abhängen. Der geplante Kongresskomplex in Clark und die Erweiterung der SMX-Veranstaltungsorte durch SM Prime fügen Flächen und moderne Einrichtungen hinzu, die wiederkehrende Veranstaltungen und Firmenbuchungen unterstützen. Kongresshotels in NCR und Cebu erzielen Auslastungsprämien in Spitzen-Unternehmensquartalen aufgrund von blockierten Zimmern für Veranstaltungen und Überlaufnachfrage aus benachbarten Handels- und Unterhaltungsvierteln. Provinzstädte wie Iloilo und Bacolod profitieren ebenfalls von aufgewertetem Hotelbestand und regionalen Straßenverbindungen, was dazu beiträgt, den MICE-Kalender über Metro Manila hinaus zu verteilen. Diese Entwicklungen erhöhen die Auslastung unter der Woche und stabilisieren die durchschnittlichen Tagesraten für Teilnehmer am Philippinen Hospitality-Markt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfälligkeit gegenüber Naturkatastrophen | -0.5% | National, schwerwiegend in Östlichen Visayas, Bikol, Nordluzon und Caraga | Langfristig (≥ 4 Jahre) |

| Unzureichende Infrastruktur in sekundären Destinationen | -0.3% | MIMAROPA, Caraga, Nördliches Mindanao und kleinere Inseln | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Gastgewerbe | -0.2% | National, akut in MIMAROPA, Caraga, Zentralen Visayas | Mittelfristig (2–4 Jahre) |

| Überfüllung und Umweltverschlechterung an Hotspots | -0.1% | Boracay, El Nido, Coron | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfälligkeit gegenüber Naturkatastrophen

Das Land erlebt häufige tropische Wirbelstürme, die ihren Höhepunkt im Zeitraum von Juli bis Oktober erreichen, was systemische Störungsrisiken für die Reiseplanung und den Hotelbetrieb in Küstengebieten schafft. Offizielle Schadensstatistiken unterstreichen die wirtschaftlichen Kosten dieser Ereignisse und die Notwendigkeit einer widerstandsfähigen Gestaltung von Hospitality-Anlagen in Hochrisikoregionen. Maßnahmen zur Katastrophenminderung und -bewältigung sind in die nationale Planung eingebettet, doch die Schwere der Ereignisse und die uneinheitliche Durchsetzung von Bauvorschriften können Schwachstellen auf Immobilienebene hinterlassen. Betreiber auf Inseldestinationen verstärken Dächer, Fundamente und Stromversorgungssysteme, um die Betriebskontinuität bei widrigen Wetterbedingungen zu schützen, was die Entwicklungs- und Betriebskosten im Vergleich zu Betreibern im Landesinneren erhöht. Temperatur- und Meeresspiegel-Trends fügen mittelfristige Risiken hinzu, die bei der Standortwahl und den Versicherungspolicen für Küstenresorts berücksichtigt werden. Diese Bedingungen erfordern Notfallpläne und diversifizierte Nachfragebasen, um die Leistung im Philippinen Hospitality-Markt zu stabilisieren.

Unzureichende Infrastruktur in sekundären Destinationen

Der starke Anstieg der Ankünfte und des Zimmerbestands in MIMAROPA wurde nicht durch eine gleichmäßige Entwicklung in allen Provinzen begleitet, was die Kapazität und Servicequalität außerhalb der führenden Gemeinden einschränkt. Einzelne Städte verfügen nicht über zentrale Abwassersysteme und zuverlässige Versorgungseinrichtungen, sodass Hotels in eigene Lösungen investieren müssen, die die Betriebskosten pro Einheit erhöhen. Während Puerto Princesa von häufigeren Flügen und Besucherdienstleistungen profitiert, weisen benachbarte Gemeinden Versorgungslücken auf, die Resort-Pipelines blockieren und die Streuungsvorteile begrenzen. Das Tourismus-Straßeninfrastrukturprogramm fügt weiterhin Straßen auf der letzten Meile hinzu, aber aufstrebende Destinationen expandieren schneller als das Tempo der ermöglichenden Infrastruktur. Das Ankunftswachstum in Caraga belastet die verfügbaren Zimmer und das ausgebildete Personal und unterstreicht die Notwendigkeit koordinierter Investitionen, um Angebot und Nachfrage in Einklang zu bringen. Neue Flughäfen in Palawan sollen die Reisezeit verkürzen und integrierte Resortgebiete ankurbeln, aber die Inbetriebnahmezeitpläne erstrecken sich bis in die äußeren Jahre.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kettenhotels gewinnen Wachstum, während unabhängige Hotels den Markt halten

Unabhängige Hotels beherrschen im Jahr 2025 63,52 % des Marktanteils am Philippinen Hospitality-Markt, während Kettenhotels bis 2031 voraussichtlich mit einem CAGR von 10,12 % wachsen werden, da Markenpräsenz und institutionelles Kapital zunehmen. Die Konsolidierungsstrategie großer Gruppen beschleunigt den Schwung, wobei SM Hotels eine Mehrimmobilien-Partnerschaft mit Radisson für neue Flaggen als Teil seines Expansionszyklus eingeht. Die Eröffnung des Ultra-Luxus-NUSTAR Hotels in Cebu durch Robinsons Hotels im Jahr 2025 fügt 223 Zimmer hinzu und skaliert ein Portfolio, das bereits Dutzende von Immobilien in wichtigen Städten umfasst[4]Quelle: Robinsons Land Corporation, „H1 2025 Bericht”, Robinsons Land, robinsonsland.com. Zentralisierte Ertragsmanagement- und Treueplattformen ermöglichen es Ketten, bei Vertrieb und Wiederholungsaufenthalten besser abzuschneiden, was Vorteile in Unternehmens- und Hochsaison-Freizeitsegmenten im Philippinen Hospitality-Markt schafft. Unabhängige Hotels bleiben wettbewerbsfähig, wo authentische Erlebnisse und maßgeschneiderter Service differenzieren, einschließlich Öko- und Kulturanlagen, die weniger für standardisierte Markennormen geeignet sind.

Kettenbetreiber nutzen Asset-Light-Wachstum über Management- und Franchise-Modelle, die den Eintritt in Provinzhauptstädte und Resortkorridore beschleunigen, ohne hohes Bilanzrisiko. Megaworlds Fußabdruck von 8.500 Zimmern und das Grand Westside Hotel mit 1.530 Zimmern demonstrieren Skalierung zu einem Zeitpunkt, an dem große Immobilien MICE- und integrierte Resortanforderungen erfüllen. Nachhaltigkeitszertifizierungen wie IFC EDGE Zero Carbon bei Ayala Land Hotels senken die Betriebskosten und entsprechen den Beschaffungskriterien von Unternehmen für Geschäftsreisen. Unabhängige Hotels stehen häufig vor Nachfolge- und Professionalisierungsherausforderungen, die selektive Akquisitionsmöglichkeiten für Ketten und Investoren schaffen, die auf Kultur und Immobilien-DNA in der philippinischen Hospitality-Branche achten. Das Zusammenspiel von Markenskalierung und lokaler Authentizität wird die Wettbewerbspositionierung bestimmen, wenn das Angebot mit verbesserter Konnektivität wächst.

Nach Unterkunftstyp: Luxus steigt stark, während Mittelklasse die Nachfrage verankert

Mittel- und Oberes-Mittelklasse-Hotels hielten im Jahr 2025 mit 36,25 % das größte Segment, während Luxusimmobilien mit einem CAGR von 9,52 % am schnellsten wachsen sollen, da vermögende Reisende und MICE-Delegierte ihren Anteil an Übernachtungen und Ausgaben erhöhen. Betreiber integrierter Resorts berichten von starker Auslastung durch Premium-Gaming- und Unterhaltungsgäste, was die Preissetzungsmacht für benachbarte Luxus- und Oberes-Upscale-Inventar im Philippinen Hospitality-Markt erhöht. Das Mandarin am Ayala Triangle Gardens, das für eine Eröffnung im Jahr 2026 geplant ist, zielt mit Premiumpreisen auf Botschafts- und Unternehmenskonten ab, die dem Standort und der Servicepositionierung entsprechen. Mittelklassehotels verankern inländische Geschäftsreisen und Familienreisen in regionalen Zentren mit stabiler Auslastung, die die Cashflows in saisonalen Flauten diversifiziert. Inflation der Betriebskosten und OTA-Provisionen belasten die Margen im Budget- und Economy-Segment, was Betreiber zu Direktkanälen und Kosteneffizienzmaßnahmen drängt.

Serviced Apartments profitieren von Unternehmensumzügen und projektbasierten Aufenthalten mit multinationalen Konten, die langfristige durchschnittliche Tagesraten unterstützen und Vertriebskosten durch Direktverträge senken. Preisdifferenziale zwischen den Segmenten bleiben bestehen, wobei Luxus-ADRs in Metro Manila deutlich über dem Mittelklassedurchschnitt liegen, was trotz niedrigerer durchschnittlicher Auslastung einen höheren RevPAR ergibt. Das Mittel- und Oberes-Mittelklasse-Cluster dominiert weiterhin in Provinzhauptstädten, wo Lage und zuverlässiger Service für die Kernnachfragesegmente in der philippinischen Hospitality-Branche wichtiger sind als Segment-Upgrades. Luxusresorts in Palawan und ähnlichen Destinationen werden auf Versorgungs- und Transportverbesserungen angewiesen sein, um ihr volles Potenzial zu entfalten, wenn Flugzeiten kürzer werden und Strom- und Glasfasernetze ausgebaut werden. Über alle Segmente hinweg werden Nachhaltigkeitsstandards und Effizienz-Retrofits die Margen verbessern und für Unternehmenskäufer mit ESG-Mandaten attraktiv sein.

Nach Buchungskanal: Direktdigital stört OTA-Dominanz

OTAs hielten im Jahr 2025 einen Buchungsanteil von 32,52 %, während Direktdigitalkanäle bis 2031 voraussichtlich mit einem CAGR von 9,31 % expandieren werden, da Hotelgruppen in eigene Plattformen und Treueprogramme investieren, um Margen im Philippinen Hospitality-Markt zurückzugewinnen. SM Hotels erhöhte den Direktanteil der Zimmernächte durch Aktionen und Mitgliederpreise, während die App-basierten Buchungen von Ayala Land mit einer optimierten Nutzererfahrung und zusätzlichen Gastronomiebestellungen weiter steigen. Unternehmens- und MICE-Buchungen stützen sich auf Direktvertrieb und bevorzugte Vereinbarungen, die eine vorhersehbare Basisauslastung zu ausgehandelten Nettopreisen während Veranstaltungsblöcken bieten. Traditionelle Agenten behalten ihre Relevanz in ausgewählten Quellmärkten mit Gruppenreiserouten und gebündelten Dienstleistungen, die das Reisen für Erstbesucher oder ältere Reisende vereinfachen. Betreiber balancieren weiterhin OTA-Sichtbarkeit mit Kostenkontrolle, wobei viele Treueangebote und Mehrwerte einsetzen, um Stammgäste auf Direktdigitalkanäle zu verlagern.

Mobilgeführtes Buchungsverhalten stärkt Direktkanalstrategien, da Hotels in CRM und Erstanbieterdaten investieren, um Angebote zu personalisieren und die Konversion zu verbessern. Unabhängige Resorts auf Inseldestinationen sind nach wie vor auf OTAs für Entdeckung und internationale Reichweite angewiesen, insbesondere dort, wo Markenbekanntheit und Budgets für bezahlte Medien begrenzt sind. Analysen und dynamische Preisgestaltung gleichen historische Vertriebsvorteile globaler Ketten aus, was ADR-Lücken verringert und Investitionen in eigene digitale Erlebnisse in der philippinischen Hospitality-Branche lenkt. Partnerschaften mit Fluggesellschaften und Zahlungsanbietern werden genutzt, um Reisen außerhalb der Spitzenzeiten anzuregen und das Stornierungsrisiko zu reduzieren, was das Ertragsmanagement verbessert. Langfristig können höhere Direktanteile die Gewinnmargen stabilisieren, während OTAs weiterhin inkrementelle Nachfrage in Nebensaisons bedienen.

Nach Region: Westliche Visayas führen, während MIMAROPA beschleunigt

Die Westlichen Visayas führen mit 38,25 % des Marktanteils am Philippinen Hospitality-Markt im Jahr 2025, unterstützt durch Boracays starke Ankünfte und Einnahmen sowie aufkommende Städtereisen in Iloilo und Bacolod. Boracays verwaltete Kapazität schützt die Destination und unterstützt gleichzeitig stabile Preisstrukturen, von denen Resortbetreiber in der Hochsaison profitieren. MIMAROPA soll bis 2031 mit einem CAGR von 8,97 % am schnellsten wachsen, wobei Palawans Ökotourismus-Marke und die Flughafen-Pipeline die Erreichbarkeit und die Aufenthaltsdauer neu gestalten. Die Region verzeichnete im Jahr 2024 höhere Einnahmen und einen größeren Zimmerbestand, was die Bereitschaft für Upscale- und Luxuseinträge signalisiert, die mit geplanten Gateways skalieren können. El Nido und Coron sind Ankerpunkte für internationale Gäste, während San Vicente mit neuer Flughafenkapazität und Destinationsplanung bereit ist zu expandieren.

Die Zentralen Visayas verzeichneten ein breit angelegtes Ankunftswachstum und starke Einnahmen, verankert durch Cebu City und Lapu-Lapu City, mit einem Mix aus inländischen und ausländischen Reisenden. Verbesserte Flughafenkapazität und fortlaufende Routenentwicklung leiten mehr Besucher zu Tauch- und Freizeitorten in Bohol und den Küstenstädten Cebus. Caraga zeigt nachhaltiges Wachstum, angeführt von Siargaos Surf- und Öko-Angeboten, wobei Personal- und Versorgungsplanung erforderlich ist, um die Servicequalität bei steigenden Besucherzahlen aufrechtzuerhalten. Das Cluster der anderen Regionen, einschließlich NCR und Calabarzon, wird weiterhin als Eingangstor und Kurzaufenthalts-Destinationen fungieren, die Inselreiserouten bedienen, unterstützt durch Kongress- und Unternehmensnachfrage. Mit der Inbetriebnahme von Flughafenprojekten wird die Verknüpfung von Inselreisen die regionale Streuung erhöhen und den Fußabdruck des Philippinen Hospitality-Marktes verbreitern.

Geografische Analyse

Westvisayas, MIMAROPA, Zentralvisayas und Caraga geben den Ton für die regionale Leistung an, jede gestützt durch unterschiedliche Nachfragetreiber und Infrastrukturwege, die den Hotelmix und die Preisstrategien beeinflussen. Westvisayas balanciert das gesteuerte Volumen in Boracay mit expandierenden städtischen Attraktionen, was eine nachhaltige Preisintegrität für gehobene Strandimmobilien und eine steigende Auslastung für Stadthotels ermöglicht. Das Wachstum von MIMAROPA wird durch die internationale Anziehungskraft Palawans und die eingehende Flughafenkapazität angetrieben, die die Reisezeit von Manila verkürzen wird und einen Aufstieg in das gehobene Segment in ausgewählten Gemeinden unterstützt. Zentralvisayas profitiert von der Konnektivität Cebus und den Tauchgebieten Bohols, während erhebliche Inlandsvolumina die Grundnachfrage für das mittlere Preissegment liefern. Die Beschleunigung in Caraga setzt sich rund um das Öko- und Abenteuerprofil Siargaos fort, und geplante Flughafenarbeiten werden die Flugpläne weiter stabilisieren und die Hochsaisonkapazität erhöhen.

Die Gastgewerbebranche auf den Philippinen profitiert von starken Inlandsreisemustern, die Wochenend- und Feiertagsaufenthalte in NCR-nahen Regionen, einschließlich Calabarzon, ankurbeln und gleichzeitig längere Itinerare in Visayas und Mindanao fördern. Straßenerweiterungen im Rahmen des Tourismus-Straßeninfrastrukturprogramms verbessern den Zugang auf der letzten Meile und fördern private Investitionen in Gebieten, die einst als betrieblich komplex für Resorts galten. Die Besuchereinnahmen steigen in Regionen, die Strände, Kulturerbestätten und kulinarische Erlebnisse kombinieren, was gemischt genutzte Projekte und gemeinsam angesiedelte Einzelhandels- und Gastronomiekonzepte in städtischen Zentren vorantreibt. Umweltvorschriften leiten die Standortplanung in Meeresparks und Schutzgebieten und helfen, Korallen und empfindliche Lebensräume zu schützen sowie erstklassige Tauch- und Naturerlebnisse aufrechtzuerhalten. Der Ausbau von E-Gates und Erleichterungsmaßnahmen verbessert die Flughafenabfertigung und stärkt den ersten und letzten Eindruck in Drehkreuzstädten.

Flughafenausbauprojekte haben einen Multiplikatoreffekt, indem sie Fluggesellschaften anziehen und ganzjährige Streckenökonomien unterstützen, was die Attraktivität von Küstendestinationen für in- und ausländische Reisende erhöht. Wenn neue Kapazitäten in Betrieb gehen, muss das Zimmerangebot der Nachfrage folgen, um die Preisstabilität zu erhalten, was gemischte Portfolios aus mittelklassigen und Luxushotels in wachstumsstarken Gemeinden fördert. Diese Dynamiken helfen Westvisayas, die Führungsposition zu behalten, während MIMAROPA den Abstand durch flughafengestützte Gewinne und Ökotourismus-Branding schließt, das auf globale Präferenzen ausgerichtet ist. Zentralvisayas bleibt eine widerstandsfähige Säule aufgrund eines ausgewogenen Reisemixes und konsolidierter Hotelstandorte in Cebu und Bohol. Der Philippinen Gastgewerbe Markt profitiert, da verbesserte Inselverbindungen die Reisekettung und den durchschnittlichen Aufenthalt ausweiten und die Auslastung sowohl in primären als auch in sekundären Destinationen erhöhen.

Wettbewerbslandschaft

Der Markt bleibt nach Immobilienanzahl fragmentiert, auch wenn große Gruppen ihren Anteil durch Portfoliowachstum, Partnerschaften und konventionelle Infrastruktur, die MICE-Kalender aktiviert, erhöhen. SM Hotels, Robinsons Hotels, Ayala Land Hotels und andere führende Plattformen fügen Zimmer und Veranstaltungsflächen hinzu, um Stadt- und Resortanforderungen im Philippinen Hospitality-Markt in großem Maßstab zu erfüllen. Investitionen in Energieeffizienz und Gebäudezertifizierungen senken die Betriebskosten und schaffen Beschaffungsvorteile für Unternehmenskonten mit ESG-Anforderungen. Integrierte Resorts, angeführt von großen Betreibern, kombinieren Gaming, Veranstaltungsorte und Einzelhandel, um Auslastung und Gastronomieausgaben über alle Preisklassen hinweg zu steigern. TIEZAs Sanierung von Kultur- und Öko-Immobilien demonstriert ein tragfähiges Modell für nachhaltige Anlagen, die private Entwicklungen in Inselketten ergänzen.

Vertriebsstrategien entwickeln sich weiter, da Betreiber OTA-Präsenz mit direktem digitalem Wachstum neu ausbalancieren und darauf abzielen, Provisionsverluste zurückzugewinnen, während sie die Auffindbarkeit für internationale Gäste aufrechterhalten. Treueprogramme und eigene Apps verbessern die Erfassung von Wiederholungsaufenthalten und den Cross-Sell von Gastronomie und Veranstaltungen, was dazu beiträgt, die Saisonalität im Philippinen Hospitality-Markt zu glätten. Serviced Apartments expandieren mit Unternehmensumzügen und projektbasierten Aufenthalten und schaffen stabile Auslastungsströme, die die Freizeitvolatilität ausgleichen. Die Dynamik der Betriebskosten drängt Betreiber zu Nachrüstungen und erneuerbaren Optionen, um die Margen über Portfolios hinweg zu stabilisieren. Flughafengetriebene Projekte erhöhen die Attraktivität sekundärer Destinationen für institutionelle Investoren, die Durchsatz, Zuverlässigkeit und mehrjährige Zimmernachfragesichtbarkeit benötigen.

Die Verfügbarkeit von Arbeitskräften ist ein strategischer Schwerpunkt, da Gruppen mit TESDA und Universitäten zusammenarbeiten, um Lehrpläne an Markenstandards und mehrsprachige Anforderungen anzupassen. Beschäftigungsaussichten im Ausland ziehen weiterhin Hospitality-Talente an, was den Lohndruck und Qualifikationslücken im Inland aufrechterhält. Betreiber implementieren standardisierte Schulungen, flexible Personalbesetzung und Karriereentwicklungsprogramme, um die Mitarbeiterbindung zu erhöhen, wenn neue Hotels in allen Regionen des Philippinen Hospitality-Marktes eröffnen. Nachhaltigkeits- und Resilienzmerkmale werden zunehmend in Design und Betrieb integriert, um Klima- und Katastrophenrisiken zu mindern, die die Geschäftskontinuität beeinträchtigen. Diese Maßnahmen zielen darauf ab, die Wettbewerbsfähigkeit zu steigern und gleichzeitig die lokale Einzigartigkeit zu bewahren, die für das Gäste-Wertversprechen zentral bleibt.

Führende Unternehmen der philippinischen Hospitality-Branche

-

SM Hotels and Conventions Corp.

-

Robinsons Hotels & Resorts

-

AyalaLand Hotels & Resorts Corp.

-

Megaworld Hotels & Resorts

-

DoubleDragon (HOTEL 101)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: New NAIA Infra Corp meldete 52,02 Millionen Passagiere für 2025, und die Konzession zielt auf eine Kapazitätserweiterung auf 62 Millionen jährlich ab, wobei im ersten Jahr 967 Millionen USD (PHP 57 Milliarden) an die Regierung überwiesen wurden

- Mai 2025: Robinsons Hotels & Resorts eröffnete das Ultra-Luxus-NUSTAR Hotel in Cebu mit 223 Zimmern und erweiterte damit sein nationales Portfolio und seine Positionierung im Hochpreissegment

- Februar 2025: SM Hotels and Conventions Corp kündigte ein Expansionsprogramm in Höhe von 254,67 Millionen USD (PHP 15 Milliarden) bis 2028 an, einschließlich acht neuer Hotels und zwei Kongresszentren, wobei das SMX Convention Center Cebu für die Eröffnung im vierten Quartal 2026 geplant ist

- Januar 2025: NEDA bestätigte Fortschritte bei Flaggschiff-Flughafenprojekten, einschließlich des Neuen Siargao-Flughafens, des Busuanga-Flughafens und des Südlichen Palawan-Flughafens zur Unterstützung von Öko- und Inseltourismus

Berichtsumfang des Philippinen Hospitality-Marktes

| Kettenhotels |

| Unabhängige Hotels |

| Luxus |

| Mittel- und Oberes-Mittelklasse-Hotels |

| Budget & Economy |

| Serviced Apartments |

| Direktdigital |

| OTAs |

| Unternehmens-/MICE |

| Groß- und traditionelle Agenten |

| Westliche Visayas |

| MIMAROPA |

| Zentrale Visayas |

| Caraga |

| Andere |

| Nach Typ | Kettenhotels |

| Unabhängige Hotels | |

| Nach Unterkunftstyp | Luxus |

| Mittel- und Oberes-Mittelklasse-Hotels | |

| Budget & Economy | |

| Serviced Apartments | |

| Nach Buchungskanal | Direktdigital |

| OTAs | |

| Unternehmens-/MICE | |

| Groß- und traditionelle Agenten | |

| Nach Region (Philippinen) | Westliche Visayas |

| MIMAROPA | |

| Zentrale Visayas | |

| Caraga | |

| Andere |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Philippinen Hospitality-Markt und wie sind die Wachstumsaussichten bis 2031?

Die Größe des Philippinen Hospitality-Marktes beträgt im Jahr 2026 8,41 Milliarden USD und soll bis 2031 bei einem CAGR von 7,21 % einen Wert von 11,90 Milliarden USD erreichen, unterstützt durch Infrastrukturverbesserungen und eine anhaltende Tourismuserholung.

Welche Segmente führen und wachsen am schnellsten im Philippinen Hospitality-Markt?

Mittel- und Oberes-Mittelklasse-Hotels führen nach Anteil mit 36,25 % im Jahr 2025, während Luxushotels mit einem CAGR von 9,52 % bis 2031 das schnellste Wachstum verzeichnen.

Welche Regionen sind für die Expansion im Philippinen Hospitality-Markt am attraktivsten?

Westliche Visayas führen nach Anteil im Jahr 2025 mit Boracay als Ankerpunkt, während MIMAROPA aufgrund von Palawans Öko-Marke und neuen Flughafenprojekten, die die Reisezeit von Manila verkürzen werden, am schnellsten wächst.

Wie verändert sich der Vertrieb für Hotels auf den Philippinen?

OTAs hielten im Jahr 2025 einen Anteil von 32,52 %, aber Direktdigital ist der am schnellsten wachsende Kanal, da Hotelgruppen Treueprogramme und eigene Apps skalieren, um Provisionskosten zu senken und Stammgäste zu gewinnen.

Welche Risiken könnten den Philippinen Hospitality-Markt verlangsamen?

Naturgefahren, Infrastrukturlücken auf sekundären Inseln und Fachkräftemangel können das Wachstum einschränken und die Betriebskosten erhöhen, insbesondere in Küstendestinationen.

Welche Entwicklungen in den Jahren 2025–2026 sind für Investoren am wichtigsten?

Welche Entwicklungen in den Jahren 2025–2026 sind für Investoren am wichtigsten?

Seite zuletzt aktualisiert am: