Größe und Marktanteil des australischen Rechenzentrumsbaumarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

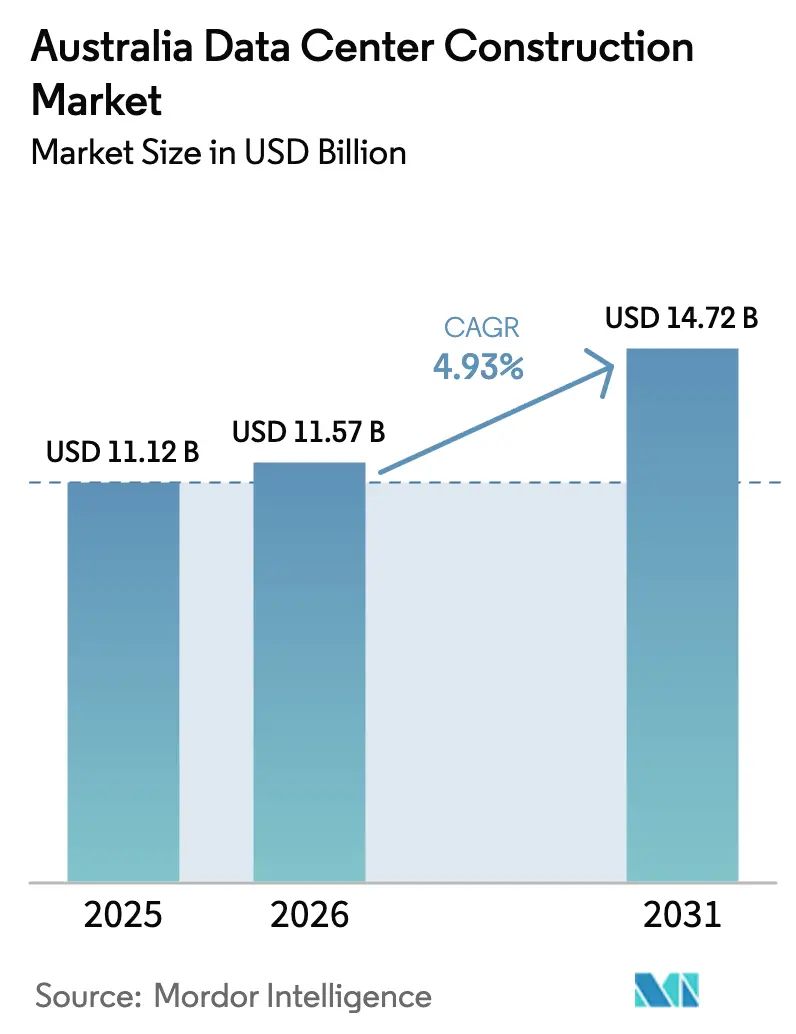

| Marktgröße im Basisjahr (2025) | 11.12 Milliarden US-Dollar |

| Marktgröße (2026) | 11.57 Milliarden US-Dollar |

| Marktgröße (2031) | 14.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Rechenzentrumsbaumarkts von Mordor Intelligence

Die Größe des australischen Rechenzentrumsbaumarkts wird für 2025 auf 11,12 Milliarden USD, für 2026 auf 11,57 Milliarden USD und bis 2031 auf 14,72 Milliarden USD prognostiziert, mit einer CAGR von 4,93 % von 2026 bis 2031. Das gemessene Wachstum wird durch Hyperscale-Kapitalzusagen gestützt, die die Ausgaben auf weniger, aber sehr große Campusse verlagern und damit die angebotsseitige Disziplin stärken, selbst wenn die Nachfrage nach KI-fähigen Kapazitäten zunimmt. Staatlich geförderte Anreize für erneuerbare Energien, die Einführung von Powered-Shell-Designs und steigende Rack-Dichten verändern gemeinsam die Projektökonomie und veranlassen Generalunternehmer, Flüssigkühlungskompetenz und modulare Bauweisen zu integrieren. Wettbewerbsstrategien hängen nun davon ab, langfristige Elektrogeräte zu sichern, Netzkapazitäten vor Mitbewerbern zu reservieren und Mietern Lieferzeiten von unter 18 Monaten anzubieten. Diese Faktoren ermöglichen es kapitalstarken Entwicklern, Margen trotz zweistelliger Baukosteninflation und verschärfter Zonenvorschriften in Sydney und Melbourne zu erhalten. Der australische Rechenzentrumsbaumarkt entwickelt sich daher von volumengetriebenen Unternehmensbauten zu einer kapitalintensiven, Hyperscale-orientierten Landschaft, die Markteinführungsgeschwindigkeit und Energieeffizienz in den Vordergrund stellt.

Wichtigste Erkenntnisse des Berichts

- Nach Tier-Typ entfiel auf Tier-3-Anlagen im Jahr 2025 ein Marktanteil von 56,84 % am australischen Rechenzentrumsbaumarkt, während für Tier-4-Anlagen bis 2031 eine CAGR von 5,46 % prognostiziert wird.

- Nach Größe dominierten Hyperscale-Campusse im Jahr 2025 mit einem Anteil von 60,13 % am australischen Rechenzentrumsbaumarkt und sollen bis 2031 mit einer CAGR von 5,78 % wachsen.

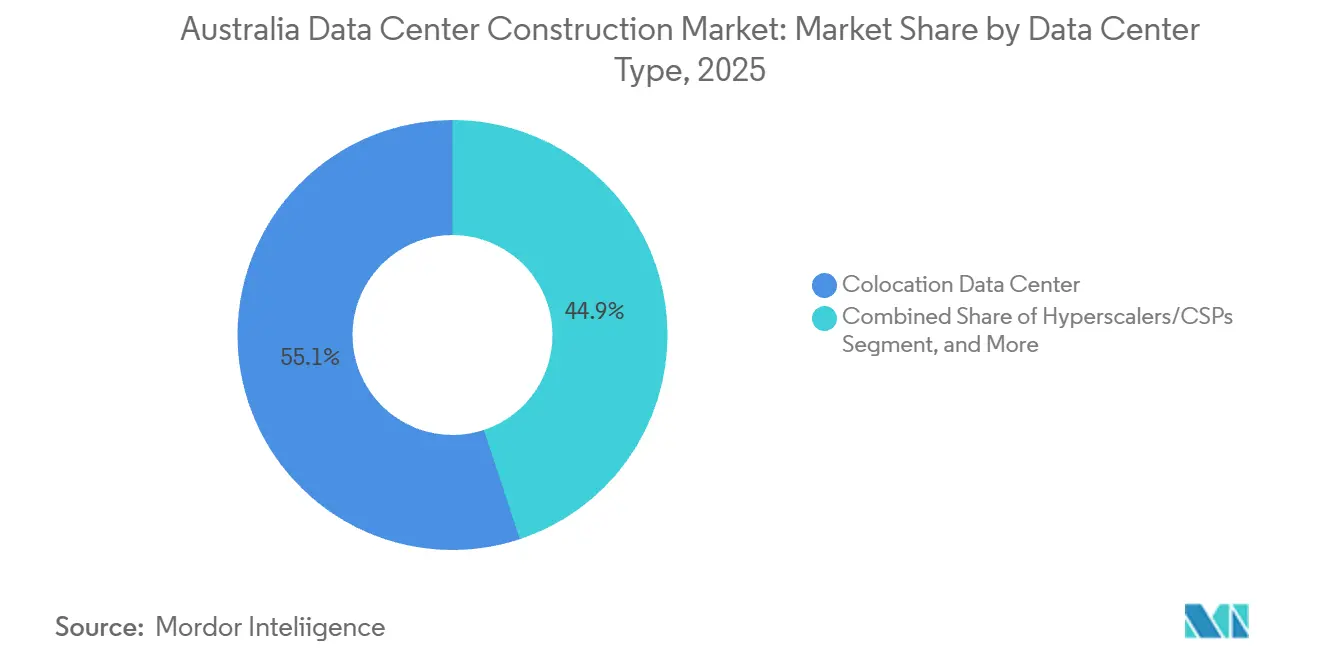

- Nach Rechenzentrumtyp hielten Colocation-Anbieter im Jahr 2025 einen Marktanteil von 55,08 % am australischen Rechenzentrumsbaumarkt; Hyperscaler und Cloud-Anbieter werden im gleichen Zeitraum mit einer CAGR von 5,82 % expandieren.

- Nach Infrastruktur entfiel auf die elektrische Infrastruktur im Jahr 2025 ein Marktanteil von 39,82 %, während mechanische Systeme zwischen 2026 und 2031 voraussichtlich eine CAGR von 6,12 % verzeichnen werden und damit andere Ausgabenkategorien übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im australischen Rechenzentrumsbaumarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Investitionen von Hyperscalern und Cloud-Anbietern | +1.8% | Global, konzentriert in Sydney und Melbourne | Mittelfristig (2–4 Jahre) |

| Nachfrage nach geringer Latenz in Sydney und Melbourne | +0.9% | Sydney, Melbourne, mit Ausstrahlungseffekten auf Brisbane | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für erneuerbare Energien für grüne Rechenzentren | +0.7% | National, am stärksten in Victoria und Queensland | Langfristig (≥ 4 Jahre) |

| KI/HPC-Rack-Dichte-Boom steigert Neubaunachfrage | +1.2% | Global, frühe Einführung in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Powered-Shell-Leasingmodell verkürzt die Markteinführungszeit | +0.4% | National, entstehend in Sekundärmärkten | Kurzfristig (≤ 2 Jahre) |

| Umnutzung stillgelegter Kohlekraftwerksstandorte zu Rechenzentrumscampussen | +0.3% | New South Wales, Victoria, Queensland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Investitionen von Hyperscalern und Cloud-Anbietern

AWS hat bis 2029 20 Milliarden AUD (13,2 Milliarden USD) für neue Verfügbarkeitszonen in Sydney und Melbourne zugesagt und damit einen Präzedenzfall für mehrjährige, regionsübergreifende Bauten geschaffen, die Netzkapazitäten absorbieren, bevor Mitbewerber mobilisieren können.[1]AWS investiert 20 Milliarden AUD in Australien," Über Amazon, aboutamazon.com.auMicrosoft fügte 2025 eine vierte australische Cloud-Region hinzu und plante Kapazitätserweiterungen auf 150 MW bis 2027, was die Dynamik des Gewinners, der den Markt dominiert, verstärkt. Entwickler, die Leitungsrechte und Umspannwerksaufrüstungen vorab sichern, schützen Ballungsraumgebiete effektiv für bis zu sieben Jahre. Colocation-Betreiber schwenken daher auf Powered-Shell-Modelle um, wie das 47-MW-Projekt IC3 Super West von Macquarie Data Centers zeigt, das Mieterausbauten während der Kernbauphase ermöglicht.

KI/HPC-Rack-Dichte-Boom steigert Neubaunachfrage

Rack-Dichten für NVIDIA H100- und AMD MI300-GPU-Cluster übersteigen nun 100 kW – das Fünffache herkömmlicher Unternehmenslasten – und beschleunigen die Nachfrage nach Kaltwasserkreisläufen und Direktkühlungslösungen. Der 354-MW-Campus MEL2 von AirTrunk integriert Heckkühlkörper und redundante Kühlverteilungseinheiten, die in herkömmlichen luftgekühlten Hallen nicht kosteneffizient nachgerüstet werden können.[2]MEL2 Melbourne Campus-Entwicklung," AirTrunk, airtrunk.com Die Aufrüstung einer bestehenden 10-MW-Anlage auf Flüssigkühlung kostet etwa 60 % eines Neubaus und liefert dabei nur die Hälfte der nutzbaren Dichte, was Hyperscaler zu eigens errichteten Campussen treibt.

Nachfrage nach geringer Latenz in Sydney und Melbourne

Finanzdienstleistungs-, Gaming- und AR-Workloads erfordern Roundtrip-Zeiten von unter 5 ms, was Telstra dazu veranlasste, 2025 Mikro-Rechenzentren in 15 Einzelhandelsstandorten in beiden Städten einzusetzen.[3]Ausbau des Edge-Computing-Netzwerks," Telstra, telstra.com.au Optus erweiterte AWS Local Zones auf Brisbane und Perth und senkte damit die Latenz für regionale Nutzer. Obwohl einzelne Bauten mit 2–5 MW klein sind, schaffen Premiummieten von 300–400 AUD (210–280 USD) pro kW monatlich attraktive Einheitswirtschaftlichkeit, die Hyperscale-Campusse in Außenbezirken ergänzt.

Staatliche Anreize für erneuerbare Energien für grüne Rechenzentren

Das Kapazitätsinvestitionsprogramm des Bundes subventioniert 32 GW an steuerbaren erneuerbaren Energien und senkt damit die Stromgestehungskosten für Rechenzentren, die bereit sind, sich in der Nähe von Zonen für erneuerbare Energien anzusiedeln. Die Förderprogramme für netzverstärkende Technologien in New South Wales subventionieren zudem Übertragungsaufrüstungen für Anlagen, die Wind- und Solarparks nutzen. Betriebskosteneinsparungen von 2–3 Mio. AUD (1,4–2,1 Mio. USD) jährlich für einen 50-MW-Standort verbessern die internen Renditen der Projekte, doch die 200–300 km Entfernung von Glasfaserknotenpunkten zwingt Entwickler, Latenz gegen Energiekosten abzuwägen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flächenknappheit und Zonierungsbeschränkungen in Tier-1-Ballungsräumen | -1.1% | Sydney, Melbourne primär betroffen | Mittelfristig (2–4 Jahre) |

| Verzögerungen beim Netzanschluss und begrenzte Stromverfügbarkeit | -0.8% | National, akut in etablierten Märkten | Langfristig (≥ 4 Jahre) |

| Mangel an Fachkräften treibt Baukosten in die Höhe | -0.6% | National, konzentriert in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Neue Cyber-Vorschriften für kritische Infrastrukturen erhöhen Investitionsausgaben | -0.4% | National, alle kritischen Infrastrukturen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verzögerungen beim Netzanschluss und begrenzte Stromverfügbarkeit

Der integrierte Systemplan 2025 der AEMO prognostizierte Engpässe in den westlichen Vororten Sydneys und im Norden Melbournes bis mindestens 2028, was Genehmigungen für 50-MW-Lasten verzögert. TransGrid bestätigte, dass 12 in der Warteschlange befindliche Projekte mit insgesamt 800 MW auf Transformatorlieferungen warten, die vor 2027 nicht eintreffen werden. Hyperscaler mit starker Bilanz umgehen die Warteschlange, indem sie dedizierte Leitungen und Take-or-Pay-Erzeugung finanzieren, und verdrängen damit mittelgroße Akteure, die keine 100-MW-Erweiterungen zusagen können.

Flächenknappheit und Zonierungsbeschränkungen in Tier-1-Ballungsräumen

New South Wales begrenzte einzelne Rechenzentrumsparzellen in Macquarie Park und Eastern Creek auf 10 Hektar, um Industrieflächen für die Fertigung zu erhalten. Victorias Plan-Melbourne-Richtlinien schränken Genehmigungen für Neubauten auf der grünen Wiese ein und drängen Entwickler zu Brownfield-Umnutzungen, die den Zeitplan um 6–12 Monate verlängern. Industrieflächen im Westen Sydneys wurden 2025 zu 600–800 AUD (420–560 USD) pro m² gehandelt – ein Anstieg von 60 % gegenüber 2023 –, was die Renditen für spekulative Bauten schmälert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tier-Typ: Redundanzprämien treiben Tier-4-Wachstum an

Im Jahr 2025 dominierten Tier-3-Anlagen den australischen Rechenzentrumsbaumarkt mit einem Anteil von 56,84 %. Tier-4-Anlagen werden voraussichtlich von 2026 bis 2031 eine CAGR von 5,46 % erzielen. Die Tier-4-Kapazität wird voraussichtlich zunehmen, da Hyperscaler und Finanzinstitute die Kosten von Ausfallzeiten internalisieren. Die Marktgröße des australischen Rechenzentrumsbaumarkts für Tier-4-Bereitstellungen wird daher schneller wachsen als der Gesamtmarkt, während Tier 3 auf Basis der installierten Basis weiterhin dominiert. NEXTDCs M3 erhielt 2024 die Tier-IV-Gold-Zertifizierung und demonstriert doppelte Versorgungsleitungen und N+1-Kühlung, die den operativen Resilienzanforderungen gemäß CPS 230 entsprechen. Unternehmen, die geplante Ausfallzeiten akzeptieren, verbleiben in Tier 3, doch der regulatorische Druck der APRA drängt geschäftskritische Workloads zu vollständig fehlertoleranten Designs.

Preisdifferenziale verringern sich, da die Flüssigkühlungskosten sinken; ein 15-minütiger Ausfall in einer Tier-3-Halle könnte eine Fintech-Plattform bis zu 1 Mio. AUD (0,7 Mio. USD) an entgangenen Transaktionen kosten und damit Mieteinsparungen zunichte machen. Folglich stehen Tier-3-Betreiber vor einer strategischen Entscheidung: Nachrüstung auf Tier 4 für etwa 20–30 Mio. USD pro 10-MW-Modul oder Abgabe der margenstarken Nachfrage an Mitbewerber. Über 60 % der Leasinganfragen von AirTrunk im Jahr 2025 spezifizierten bereits Tier-IV-Anforderungen, was auf einen strukturellen Aufrüstungszyklus hindeutet.

Nach Rechenzentrumsgröße: Hyperscale-Skaleneffekte marginalisieren mittelgroße Bauten

Hyperscale-Campusse erzielten 2025 einen Umsatzanteil von 60,13 % und werden bis 2031 eine CAGR von 5,78 % verzeichnen, was den Trend des australischen Rechenzentrumsbaumarkts hin zu sehr großen Projekten verstärkt. CDCs 504-MW-Investition in Marsden Park erreicht Baukosten von 4.000 USD pro kW gegenüber 5.300 USD pro kW für 20-MW-Standorte und demonstriert damit Skaleneffekte. Mittelgroße Bauten bleiben in Brisbane, Perth und Adelaide rentabel, haben jedoch keinen Zugang zu 330-kV-Übertragungsleitungen und sind daher auf 10–20 MW begrenzt.

Flüssigkühlungsorientierte Designs vertiefen die Vorteile von Hyperscalern, da Neubauten auf der grünen Wiese Kaltwasserkreisläufe in die Fundamentplatte und 480-V-Verteilung zur Minimierung von Kupferverlusten integrieren. Die Nachrüstung mittelgroßer Standorte reduziert die nutzbare Nutzfläche um bis zu 20 % und verlängert die Aufrüstungszeiträume auf zwei Jahre, was die Wirtschaftlichkeit weiter zugunsten großer Neubauten verschiebt.

Nach Rechenzentrumtyp: Hyperscaler internalisieren Kapazitäten

Hyperscaler und Cloud-Anbieter werden voraussichtlich jährlich um 5,82 % wachsen und damit den 55,08-prozentigen Colocation-Anteil am australischen Rechenzentrumsbaumarkt schrittweise erodieren. Die australische Investition von AWS in Höhe von 20 Mrd. AUD (13,2 Mrd. USD) bevorzugt eigenbetriebene Anlagen und senkt die Stückkosten von 200–250 AUD (140–175 USD) pro kW im Einzelhandels-Colocation auf 120–150 AUD (84–105 USD) bei Eigenbauten. Microsoft erwarb ein 15 Hektar großes Grundstück in Melbourne für einen 150-MW-Campus und verstärkt damit den Trend zur vertikalen Integration.

Colocation-Spezialisten schwenken auf hybride Cloud-Unternehmen um, die eine Verbindung mit geringer Latenz benötigen. NEXTDCs Cloud-Connect-Fabric verbindet mehr als 30 Onramps und bietet regulierten Workloads einen Zugang zu öffentlichen Clouds mit einer Latenz von unter 5 ms. Edge- und Unternehmensbauten bleiben bescheiden, da nur wenige Unternehmensbilanzen 50–100 Mio. USD für einen 5–10-MW-Eigenbau verkraften können.

Nach Infrastruktur: Ausgaben für mechanische Systeme steigen durch Kühlungsaufrüstungen

Die elektrische Infrastruktur entfiel 2025 auf einen Marktanteil von 39,82 %, während mechanische Systeme zwischen 2026 und 2031 eine CAGR von 6,12 % verzeichnen werden und damit das Wachstum der elektrischen Infrastruktur übertreffen, jedoch in absoluten Ausgaben an zweiter Stelle bleiben. Flüssigkühlungsnachrüstungen machen bis zur Hälfte der mechanischen Investitionsausgaben für neue Hyperscale-Hallen aus, wobei AirTrunk 800 Mio. AUD (560 Mio. USD) seines MEL2-Budgets von 5 Mrd. AUD (3,5 Mrd. USD) für Kältemaschinenkapazität und Kaltwasserleitungen einplant. Standardisierte elektrische Designs dämpfen den Preisanstieg, doch die Lieferzeiten für Generatoren und Transformatoren überschreiten weiterhin 18 Monate.

Das Dienstleistungsteilsegment wächst im Gleichschritt mit der mechanischen Komplexität. Schneider Electric stellte fest, dass 70 % seiner australischen Projekte im Jahr 2025 Flüssigkühlungsplanungsdienstleistungen umfassten. Vorgefertigte Energieräume und modulare Nutzflächenbausätze reduzieren das Terminrisiko um bis zu 30 % – ein überzeugendes Argument für Hyperscaler, die innerhalb von 12–18 Monaten belegte Flächen benötigen.

Geografische Analyse

Sydney und Melbourne vereinten zusammen fast drei Viertel der Ausgaben im Jahr 2025 auf sich und festigten damit ihren Status als Gravitationszentren des australischen Rechenzentrumsbaumarkts. Westliche Sydneyer Vororte wie Macquarie Park und Eastern Creek profitieren von bestehenden 330-kV-Leitungen und der Nähe zum Sydney-Singapur-Seekabelsystem, was Hyperscale-Bauten ermöglicht, Multi-Terabit-Konnektivität zu nutzen. Der nördliche Korridor Melbournes, von Laverton bis Derrimut, bietet eine Latenz von unter 10 ms zum Stadtzentrum und zieht Colocation-Anbieter an, die von der Nachfrage nach Premium-Interconnects profitieren.

Ballungsräume zweiter Ordnung, nämlich Brisbane, Perth und Adelaide, werden voraussichtlich mit einer CAGR von etwa 6–7 % wachsen. NEXTDCs B2-Erweiterung in Brisbane auf 22 MW zielt auf Rohstoff- und Agrarkunden ab, während Perth Edge-Knoten für Mining-Analyse-Workloads beherbergt. Adelaides souveräne Anforderungen stützen die Nachfrage nach Tier-3-plus-Anlagen, die vom Australian Signals Directorate freigegeben wurden.

Das Australische Hauptstadtterritorium bleibt eine Nische für souveräne Workloads, die strategische Sicherheit erfordern, während Tasmaniens kühles Klima und Wasserkraftüberschuss es für zukünftige KI-Trainingscampusse positionieren, sofern die Übertragungsaufrüstungen der Bass Strait voranschreiten. Latenzeinschränkungen begrenzen Tasmanien auf Stapelverarbeitung, doch Potenziallasten von über 500 MW könnten sich materialisieren, sobald die Netzverbindungen verbessert werden.

Wettbewerbslandschaft

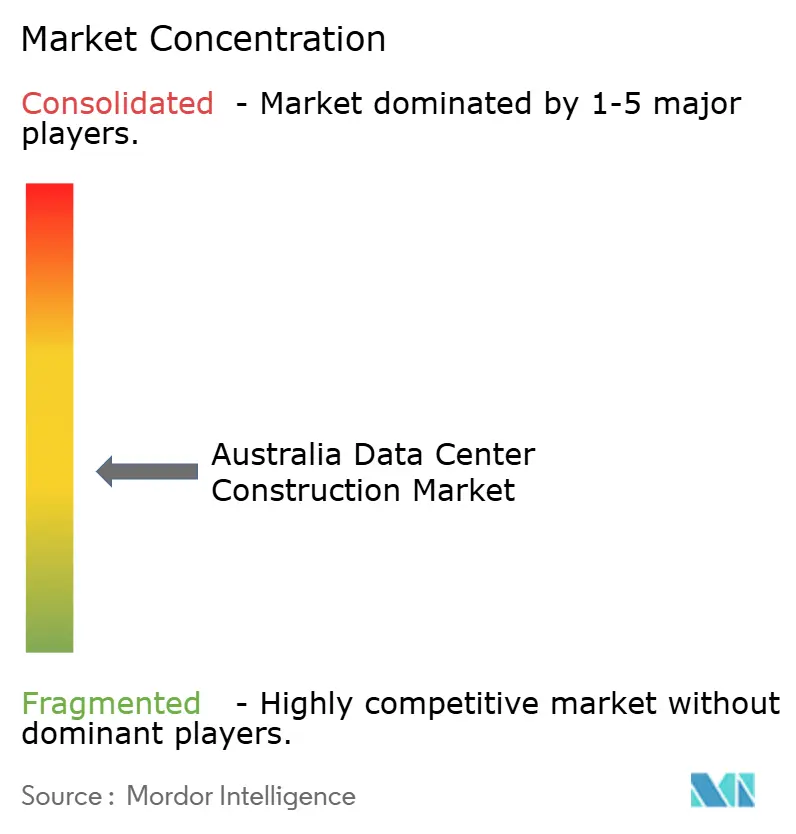

Der australische Rechenzentrumsbaumarkt weist eine moderate Fragmentierung auf. NEXTDC nutzt den Zugang zu öffentlichem Eigenkapital, um spekulative Bauten zu finanzieren, und startete 2025 einen 550-MW-Campus S7 in Sydney ohne Ankermieter. AirTrunk, unterstützt von Macquarie Asset Management, baut vorab Powered Shells, die die Anlaufzyklen der Mieter verkürzen, während CDC auf Großhandelshallen von 10–50 MW für einzelne Mieter spezialisiert ist, die nicht selbst bauen können.

Das Interesse von Private Equity intensivierte sich nach dem Kauf von GreenSquareDC durch Partners Group im Jahr 2024 und der Zusage von 1,2 Mrd. AUD (0,84 Mrd. USD) für die Expansion. Telstra und Optus dominieren Mikro-Edge-Bereitstellungen durch die Nutzung von Telekommunikationsimmobilien. Equinix und Global Switch konzentrieren sich auf verbindungsreiche Standorte in Sydney und Melbourne und erzielen Einnahmen aus Cross-Connects statt aus reiner Kapazität. Wettbewerbsvorteile drehen sich um Baugeschwindigkeit, Beschaffung erneuerbarer Energien und Compliance-Positionierung, insbesondere im Hinblick auf die Risikomanagementpflichten des Gesetzes zur Sicherheit kritischer Infrastrukturen.

Technologieeinführungsmuster zeigen, dass Betreiber, die modulare Bauweise und vorgefertigte mechanische Systeme einsetzen, die Bauzeitpläne um bis zu 30 % verkürzen – ein Vorteil, der im australischen Projektportfolio von Schneider Electric im Jahr 2025 dokumentiert wurde. Die Einhaltung der Informationssicherheitsnorm ISO 27001 und der Energiemanagemennorm ISO 50001 ist mittlerweile Grundvoraussetzung für die Gewinnung von Unternehmens- und Regierungsmietern, insbesondere nachdem das Gesetz zur Sicherheit kritischer Infrastrukturen obligatorische Risikomanagementprogramme für Anlagen über 25 MW eingeführt hat. Flüssigkühlungskompetenz verschafft einen weiteren Vorteil, da Vertiv berichtet, dass Hyperscale-Campusse mit wassergekühlten Heckkühlkörpern 150-kW-Racks ohne Effizienzeinbußen betreiben können. Die Resilienz der Lieferkette ist ebenfalls zu einem Differenzierungsmerkmal geworden, da Entwickler, die Transformatoren- und Generatorbestellungen 18 Monate im Voraus sichern, ihre Projektzeitpläne vor globalen Geräteengpässen schützen.

Marktführer im australischen Rechenzentrumsbau

NEXTDC Ltd

AirTrunk Operating Pty Ltd

FDC Construction and Fitout

Multiplex Constructions Pty Ltd

CPB Contractors Pty Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Microsoft Azure eröffnete seine vierte australische Region in Melbourne mit einer anfänglichen Kapazität von 48 MW und skizzierte einen Weg zu 150 MW, da die Nachfrage nach Unternehmens-Cloud steigt.

- März 2025: Telstra erweiterte sein Edge-Computing-Netzwerk in Sydney und Melbourne und installierte Mikro-Rechenzentren in 15 Einzelhandelsstandorten, um eine Latenz von unter 5 Millisekunden für AR-, Gaming- und IoT-Workloads zu ermöglichen.

- Januar 2025: NEXTDC begann mit dem Bau seines 550-MW-Campus S7 in Sydney und startete ein mehrphasiges Bauprogramm, das bis 2029 Hyperscale- und Unternehmenskapazitäten liefern soll.

- Dezember 2024: AirTrunk erhielt die Genehmigung für seinen 354-MW-Campus MEL2 in Melbourne, mit geplantem Erstbetrieb Mitte 2026.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den australischen Markt für Rechenzentrumsbau als jedes Greenfield- oder Brownfield-Projekt, das die physische Hülle sowie die kritischen elektrischen, mechanischen und allgemeinen Baupakete liefert, die erforderlich sind, damit eine Anlage die Tier I-IV-Zertifizierung erreicht und in die Inbetriebnahme eintritt. Dies umfasst Colocation, selbst errichtete Hyperscaler-Campusse, Unternehmensbauten und Edge-Standorte mit einer IT-Last von mehr als 250 kW.

Ausschluss aus dem Geltungsbereich: Ausbaumodernisierungen, die ausschließlich IT-Racks, Software oder Verkabelung ohne Struktur- oder Versorgungsarbeiten ersetzen, sind nicht im modellierten Ausgabenvolumen enthalten.

Segmentierungsübersicht

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Rechenzentrumsgröße

- Klein

- Mittel

- Groß

- Hyperscale

- Nach Rechenzentrumtyp

- Colocation-Rechenzentrum

- Hyperscaler/Cloud-Dienstanbieter (CSPs)

- Unternehmens- und Edge-Rechenzentrum

- Nach Infrastruktur

- Elektrische Infrastruktur

- Stromverteilungslösung

- Stromversorgungssicherungslösungen

- Mechanische Infrastruktur

- Kühlsysteme

- Racks und Schränke

- Server und Speicher

- Weitere mechanische Infrastruktur

- Allgemeiner Bau

- Dienstleistungen – Design und Beratung, Integration, Support und Wartung

- Elektrische Infrastruktur

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Gespräche mit Bauunternehmern, spezialisierten MEP-Ingenieuren, Versorgungsplanern und Rechenzentrums-Führungskräften in Sydney, Melbourne, Brisbane und Perth. Die Gespräche dienten der Überprüfung von Sekundärbefunden, der Klärung der laufenden Kosten pro Megawatt sowie der Erfassung von Einschätzungen zu Netzanschlussverzögerungen und Edge-Standort-Wirtschaftlichkeit, was die Modellannahmen präzisierte.

Desk Research

Wir begannen mit öffentlichen Datensätzen wie den Baugenehmigungen des Australian Bureau of Statistics, dem Register für erneuerbare Energien des Clean Energy Regulator, den NABERS-Energiebewertungsoffenlegungen und den Tier-Einreichungen des Uptime Institute, die zusammen die nationale Projektpipeline und die vorherrschenden Designstandards skizzieren. Branchenverbandsportale, wie Communications Alliance für Aktualisierungen zu Unterseekabeln und Master Builders Australia für Arbeitskostenindizes, halfen uns bei der Preisgestaltung für Arbeit und Spezialmaterialien. Unternehmenseinreichungen auf D&B Hoovers, Pressearchive auf Dow Jones Factiva und staatliche Grundbuchdokumente wurden anschließend zur Gegenprüfung von Standortinvestitionswerten, Kapazitäten und Lieferplänen herangezogen. Diese beispielhaften Quellen sind nicht erschöpfend; für Verifizierung und Klärung wurden zahlreiche weitere Referenzen konsultiert.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion der nationalen Bauausgaben, basierend auf Projekt-CAPEX-Offenlegungen, historischen Bauraten (jährlich hinzugefügte MW) und durchschnittlichen Kosten pro MW, bildete den ersten Ansatz. Die Ergebnisse wurden durch selektive Bottom-up-Prüfungen einem Stresstest unterzogen; beispielsweise durch die Aggregation der Umsätze von sechs führenden Auftragnehmern und die Multiplikation der erhobenen durchschnittlichen Verkaufspreise mit dem White-Space-Volumen. Zu den zentralen Variablen im Modell zählen: 1) die bis 2030 angekündigte Hyperscale-Investitionspipeline, 2) Rack-Dichte-Trends, die die elektrische und Kühlintensität beeinflussen, 3) Netzanschluss-Vorlaufzeiten, 4) staatliche Baukostenindex-Inflation und 5) die Durchsetzung von Datensouveränitätspolitik, die die Edge-Nachfrage beeinflusst. Eine multivariate Regression mit Szenarioanalyse prognostiziert die Auswirkungen dieser Treiber auf die jährlichen Ausgaben; Lücken, die durch unvollständige Auftragnehmer-Daten entstanden, wurden mithilfe von gleitenden Dreijahresdurchschnittswerten überbrückt, die während Expertengesprächen validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Jeder Berichtsentwurf durchläuft zwei Analysten-Reviews, bei denen Abweichungen gegenüber historischen Ausgaben, MW-Zuwächsen und NABERS-Upgrade-Raten gekennzeichnet werden. Wenn Abweichungen zehn Prozent überschreiten, werden die Stakeholder aus den ursprünglichen Interviews erneut kontaktiert. Berichte werden einmal jährlich aktualisiert, und wir veröffentlichen Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, wie z. B. große Campus-Ankündigungen, Netzreformen oder Kostensteigerungen.

Warum unsere australische Rechenzentrumsbau-Baseline einer kritischen Prüfung standhält

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Ausgabenkategorien erfassen, Währungen zu unterschiedlichen Zeitpunkten umrechnen oder Modelle über Jahre hinweg einfrieren.

Wesentliche Ursachen für Lücken in konkurrierenden Studien sind die Beschränkung des Geltungsbereichs auf reine Hüllenkosten, die Nichtberücksichtigung von Entwickler-Kontingenzbudgets oder die Verwendung globaler Kostenkurven, die für Australiens Arbeitskostenaufschläge und Mandate für erneuerbare Energien ungeeignet sind.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 11,12 Mrd. (2025) | Mordor Intelligence | - |

| USD 6,81 Mrd. (2024) | Regional Consultancy A | Erfasst ausschließlich angekündigtes CAPEX und schließt mechanische Nachrüstungsdienstleistungen aus |

| USD 3,10 Mrd. (2023) | Global Consultancy B | Verwendet eine partielle Tier III-Stichprobe und wendet generische APAC-Kostenmultiplikatoren an |

Diese Vergleiche zeigen, dass bei vollständiger Übereinstimmung von Geltungsbereich, Preisdetaillierungsgrad und Aktualisierungsrhythmus – wie im Modell von Mordor – die resultierende Baseline die transparenteste und reproduzierbarste Referenz für Entscheidungsträger bleibt.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der australische Rechenzentrumsbaumarkt bis 2031 erreichen?

Es wird erwartet, dass er 14,72 Milliarden USD erreicht und dabei mit einer CAGR von 4,93 % wächst.

Welches Tier-Segment wird in den kommenden Jahren am schnellsten wachsen?

Tier-4-Bauten werden voraussichtlich mit einer CAGR von 5,46 % wachsen, da Hyperscaler fehlertolerante Betriebszeiten anstreben.

Warum konzentrieren sich Hyperscale-Projekte in Sydney und Melbourne?

Die beiden Ballungsräume bieten Glasfaserdichte, Seekabelrouten und Zugang zu 330-kV-Übertragungsleitungen, was Netz- und Stromsynergien schafft, die große Campusse rechtfertigen.

Wie beeinflussen Anreize für erneuerbare Energien die Standortwahl?

Bundes- und Staatsprogramme senken die Stromkosten für Anlagen, die gemeinsam mit Wind- oder Solarparks angesiedelt sind, und ermutigen Entwickler, Standorte außerhalb traditioneller Ballungsraumkerne zu evaluieren.

Welchen strategischen Wandel vollziehen Colocation-Anbieter, um wettbewerbsfähig zu bleiben?

Viele setzen auf Powered-Shell-Modelle, die es Hyperscale-Mietern ermöglichen, Geräte parallel zur Bauphase zu installieren und damit die Lieferzeiten auf 12–18 Monate zu verkürzen.

Wie wirkt sich Flüssigkühlung auf Baubudgets aus?

Flüssigkühlungsinfrastruktur kann bis zu 50 % der mechanischen Investitionsausgaben in neuen Hyperscale-Hallen ausmachen, ist jedoch unerlässlich, um 100-kW-plus-GPU-Racks effizient zu betreiben.

Seite zuletzt aktualisiert am: