Größe und Marktanteil des Marktes für den Bau von Rechenzentren im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2032 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2032 |

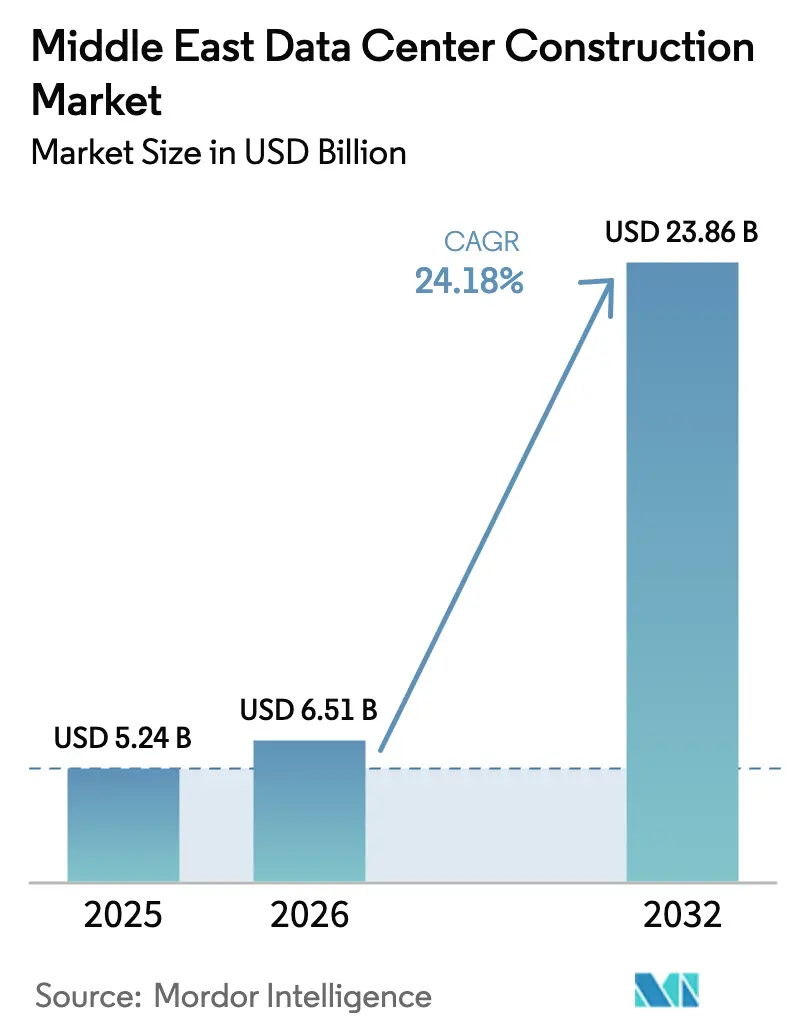

| Marktgröße im Basisjahr (2025) | 5.24 Milliarden US-Dollar |

| Marktgröße (2026) | 6.51 Milliarden US-Dollar |

| Marktgröße (2032) | 23.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2032) | 24.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für den Bau von Rechenzentren im Nahen Osten von Mordor Intelligence

Die Marktgröße für den Bau von Rechenzentren im Nahen Osten wurde im Jahr 2025 auf 5,24 Milliarden USD geschätzt und soll von 6,51 Milliarden USD im Jahr 2026 auf 23,86 Milliarden USD bis 2032 wachsen, bei einer CAGR von 24,18 % während des Prognosezeitraums (2026–2032). Beschleunigte Investitionen aus Staatsfonds, Hyperscale-Cloud-Ausbauten und staatliche Programme zur digitalen Wirtschaft unterstützen die rasche Kapazitätserweiterung der Region. Die mechanische Infrastruktur behält ihre führende Position aufgrund des Kühlbedarfs in Wüstenklimata, während elektrische Systeme das schnellste Ausgabenwachstum verzeichnen, da Betreiber auf hochdichte KI-Workloads setzen. Die Vereinigten Arabischen Emirate (VAE) verankern den Markt für den Bau von Rechenzentren im Nahen Osten mit ausgereifter Konnektivität und erneuerbaren Energieoptionen, während Saudi-Arabiens Vision-2030-Pipeline das Königreich zur am schnellsten wachsenden Arena macht. Lieferkettenengpässe bei Stahl und speziellen Kühlgeräten verschärfen die Projektzeitpläne, aber langfristige Stromabnahmeverträge (PPAs) auf Basis von Solar- und Kernkraftanlagen helfen, Betriebskosten und CO₂-Verbindlichkeiten auszugleichen.

Wichtigste Erkenntnisse des Berichts

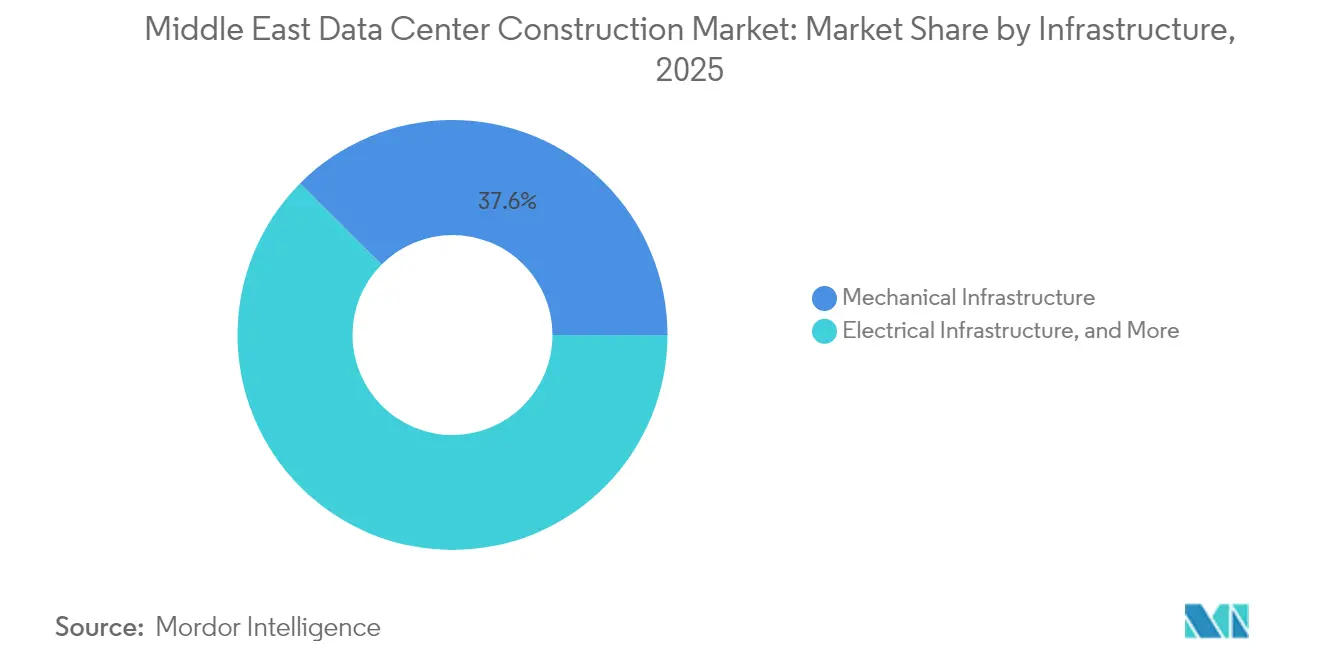

- Nach Infrastruktur hielten mechanische Systeme im Jahr 2025 einen Marktanteil von 37,55 % am Markt für den Bau von Rechenzentren im Nahen Osten. Elektrische Systeme werden voraussichtlich bis 2032 mit einer CAGR von 27,84 % wachsen.

- Nach Tier-Typ dominierten Tier-III-Installationen im Jahr 2025 mit einem Umsatzanteil von 53,65 %. Tier-IV-Anlagen sollen bis 2032 mit einer CAGR von 21,72 % wachsen.

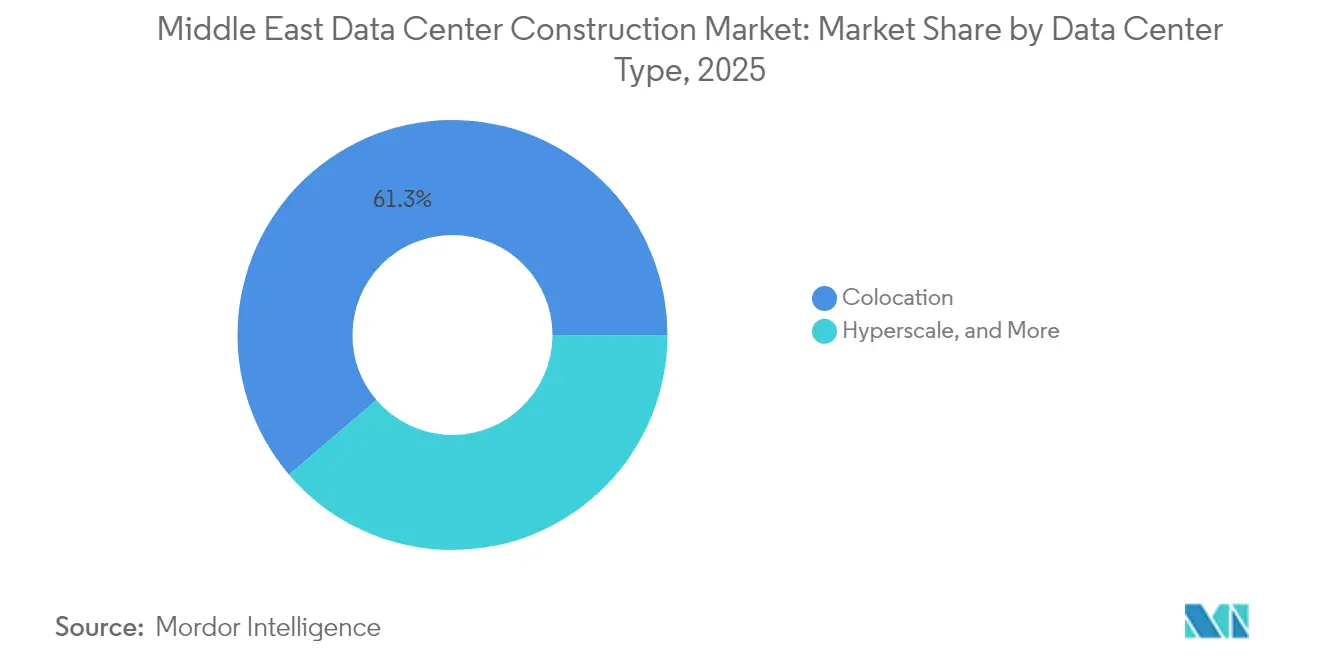

- Nach Rechenzentrumstyp führte Kollokation mit einem Anteil von 61,25 % an der Marktgröße für den Bau von Rechenzentren im Nahen Osten im Jahr 2025. Nach Rechenzentrumstyp wird für Hyperscale-Bereitstellungen eine CAGR von 28,85 % bis 2032 prognostiziert.

- Nach Endnutzerbranche führte IT und Telekommunikation mit einem Anteil von 40,35 % an der Marktgröße für den Bau von Rechenzentren im Nahen Osten im Jahr 2025 und wird voraussichtlich mit einer CAGR von 20,98 % bis 2032 wachsen.

- Nach Geografie erfassten die VAE 32,60 % des Umsatzes im Jahr 2025, während Saudi-Arabien bis 2032 mit 20,83 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für den Bau von Rechenzentren im Nahen Osten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyperscale-Cloud- und KI-Ausbauten | +8.20% | VAE, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Staatliche Programme zur digitalen Wirtschaft und Vision-Programme | +6.10% | Saudi-Arabien, VAE, Oman | Langfristig (≥ 4 Jahre) |

| 5G-Edge-Latenzanforderungen | +3.80% | GCC-weit, VAE führend | Kurzfristig (≤ 2 Jahre) |

| Versorgungsmaßstäbliche Solar- und Kernkraft-PPAs | +2.90% | VAE, Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Maßgeschneiderte Finanzierung durch Staatsfonds | +2.10% | VAE, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Kabellandungen am Roten Meer und am Golf | +1.40% | Saudi-Arabien–Ägypten-Korridor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscale-Cloud- und KI-Ausbauten beschleunigen die regionale Infrastrukturtransformation

Die Partnerschaft von OpenAI mit G42 auf dem 5-GW-Campus „Stargate VAE” treibt die Rack-Leistungsdichten auf 80 kW und macht Flüssigkühlung zum Basisdesign. Microsofts Technologien ohne Wasserverbrauch erweitern die mechanische Komplexität in Wüstenumgebungen weiter [1]HPCwire, „Microsoft wird 2026 Rechenzentren ohne Wasserverbrauch eröffnen”, hpcwire.com. Diese Bereitstellungen steigern die Nachfrage nach elektrischen Teilsystemen und verankern den Markt für den Bau von Rechenzentren im Nahen Osten als Testfeld für hochdichte Designs der nächsten Generation.

Staatliche Programme zur digitalen Wirtschaft und Vision-Programme treiben die Entwicklung souveräner Infrastruktur voran

Saudi-Arabiens Entwurf des Gesetzes über globale KI-Hubs führt Datenbotschaftsbestimmungen ein, die inländische Ausbauten begünstigen [2]CMS LawNow, „Gestaltung der Zukunft der Datensouveränität: Saudi-Arabien veröffentlicht neuen Entwurf des Gesetzes über globale KI-Hubs”, cms-lawnow.com. Parallele Maßnahmen in den VAE und Oman verankern lokale Inhaltsschwellen in Beschaffungsregeln. Der daraus resultierende vorhersehbare Nachfragestrom unterstützt langfristige Kapitalausgaben und festigt den Markt für den Bau von Rechenzentren im Nahen Osten als zentrale Plattform für Strategien der digitalen Regierung.

5G-Edge-Latenzanforderungen fördern die Entwicklung verteilter Standorte

Der Rollout von e& (formerly Etisalat) mit 5G-Edge-in-a-Box integriert Mikro-Rechenzentren in Mobilfunkknoten und reduziert die Latenz auf unter 10 ms für AR- und IoT-Workloads [3].Intel, „Etisalat nutzt 5G-Edge-Computing”, intel.com Diese Projekte stützen sich auf vorgefertigte Module und bevorzugen lokale Bauunternehmen, die zur schnellen Standortaktivierung in der Lage sind, was die Beteiligung am Markt für den Bau von Rechenzentren im Nahen Osten erweitert.

Versorgungsmaßstäbliche Solar- und Kernkraft-PPAs verändern die Energiewirtschaft

Die 5,3-GW-Barakah-Reaktoren der VAE liefern kohlenstofffreie Grundlastenergie, die mit den Netto-Null-Zielen von Unternehmen übereinstimmt. Saudi-Arabiens Solarauktionen werden unter 0,02 USD pro kWh abgeschlossen und sichern eine dreißigjährige Sichtbarkeit der Stromkosten. Entwickler synchronisieren nun die Unterzeichnung von PPAs mit dem frühen Design und verknüpfen die Energiestrategie fest mit der Bauphasierung im gesamten Markt für den Bau von Rechenzentren im Nahen Osten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Netzstromversorgung und Dieselpreisinflation | −4.3% | Saudi-Arabien, Kuwait, Oman | Kurzfristig (≤ 2 Jahre) |

| Knappheit an Kühlwasser und Abwassergebühren | −3.1% | GCC-weit; akut in den VAE und Katar | Mittelfristig (2–4 Jahre) |

| Mangel an Tier-III/IV-zertifiziertem Personal | −2.8% | Regional; am stärksten in Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Hürden bei lokalem Inhalt und Datensouveränität | −1.9% | Regulierungszonen in Saudi-Arabien und den VAE | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Netzstromversorgung und Inflation der Dieselkapitalausgaben hemmen den schnellen Ausbau

Übertragungsaufrüstungen hinken der Nachfrage hinterher und verzögern die Inbetriebnahme in saudi-arabischen Wachstumskorridoren um bis zu 18 Monate. Diesel-Notstromsysteme kosten aufgrund von Stahl- und Transportaufschlägen 35–40 % mehr als im Jahr 2024 [4]Steel Radar, „Bewehrungsstahlpreise steigen, da Saudi-Arabiens Megaprojekte die Marktnachfrage ankurbeln”, steelradar.com. Diese Faktoren verlangsamen kurzfristige Projektstarts im Markt für den Bau von Rechenzentren im Nahen Osten.

Knappheit an Kühlwasser und Abwassergebühren treiben Innovationsanforderungen voran

Entsalzungsgebühren treiben die Betriebswasserkosten auf 15–20 % der Betriebsausgaben (OPEX), was Betreiber dazu veranlasst, luftgekühlte oder wasserfreie Designs einzuführen, die den Energieverbrauch um 20–30 % erhöhen. Genehmigungszyklen verlängern sich, da Behörden Abwasserpläne prüfen, was die Bauzeitpläne im Markt für den Bau von Rechenzentren im Nahen Osten verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Infrastruktur: Elektrische Systeme skalieren für hochdichte Lasten

Der Umsatz mit elektrischen Geräten stieg infolge wachsender GPU-Cluster, und elektrische Teilsysteme sind auf dem Weg zu einer CAGR von 27,84 %. Schaltanlagen, Stromverteilungseinheiten (PDUs) und unterbrechungsfreie Stromversorgungen (USV) mit einer Kapazität von 40–80 kW pro Rack gestalten Raumlayouts um und erhöhen Strukturlasten. Die Marktgröße für den Bau von Rechenzentren im Nahen Osten für elektrische Systeme wird bis 2032 voraussichtlich 6,72 Milliarden USD erreichen. Die Integration von Flüssigkühlpumpen erhöht den elektrischen Verbrauch der Anlage um 15–25 %, was die Grenzen zwischen mechanischen und elektrischen Gewerken verwischt. Dienstleister bündeln daher Design, Integration und Beratung zu erneuerbaren Energien in schlüsselfertige Angebote und vertiefen die Spezialisierung im Markt für den Bau von Rechenzentren im Nahen Osten.

Mechanische Systeme absorbieren weiterhin den größten Ausgabenanteil, da Wüstenstandorte eine robuste Kühlung erfordern. Die rasche Einführung von Heckwärmetauschern und Direktkühlkreisläufen hält den mechanischen Anteil im Jahr 2025 bei 37,55 %. Projektdesigns weisen nun zusätzliche Weißraumhöhe für die Verteilerführung und schwerere Kältemaschinen zu, was die Baukosten erhöht. Die Koordination von Elektro- und Mechanikgewerken definiert daher den kritischen Projektpfad und prägt die Wettbewerbspositionierung im gesamten Markt für den Bau von Rechenzentren im Nahen Osten.

Nach Tier-Typ: Zuverlässigkeitspräferenzen diversifizieren Kapitalausgabenprofile

Tier III hatte im Jahr 2025 einen Anteil von 53,65 %, indem es eine Verfügbarkeit von 99,982 % mit Kostenkontrolle in Einklang brachte. Bank- und Behördenkunden treiben jedoch die Akzeptanz von Tier IV auf eine CAGR von 21,72 % bis 2032, da sie aktiv-aktive Architekturen einführen. Tier IVs höhere Abdichtung und doppelte Busschienen-Elektrikschemata erhöhen die Kapitalausgaben um 25–30 %, ermöglichen jedoch Premiumpreise. Der Marktanteil für den Bau von Rechenzentren im Nahen Osten für Tier IV soll bis 2032 17,45 % erreichen, da regulatorische und Fintech-Workloads zunehmen.

Edge-Bereitstellungen bevorzugen im Allgemeinen Tier-II-Gehäuse, um den Rollout zu beschleunigen. Modulare Anbieter zertifizieren Komponenten im Werk, reduzieren die Baustellenarbeit um die Hälfte und ermöglichen 12-wöchige Inbetriebnahmezyklen. Uptime-Institute-Zertifikate bleiben eine Beschaffungsvoraussetzung, was kleinere Bauunternehmen zur Zusammenarbeit mit globalen Prüfern zwingt. Zertifizierungsrückstände verschärfen jedoch das regionale Qualifikationsdefizit und verlangsamen einige Tier-III-Upgrades im Markt für den Bau von Rechenzentren im Nahen Osten.

Nach Rechenzentrumstyp: Hyperscale-Dynamik definiert Skalenökonomien neu

Kollokation hält den größten Umsatzanteil bei 61,25 %, unterstützt durch Unternehmensauslagerung und Cross-Connect-Dichte. Dennoch verzeichnen Hyperscale-Ausbauten eine CAGR von 28,85 %, da Cloud-Giganten inländische Zonen für KI- und souveräne Workloads anstreben. Der Stargate-VAE-Campus mit 5 GW allein wird die Marktgröße für den Bau von Rechenzentren im Nahen Osten zwischen 2025 und 2028 um 2,5 Milliarden USD erhöhen. Hyperscale-Verträge erfordern Blöcke von 50–100 MW, was die Beschaffung auf Megapakete für elektrische Schaltschränke und Flüssigkühlverteiler verlagert.

Unternehmens-, Edge- und modulare Footprints adressieren latenzempfindliche Anwendungsfälle. Telekommunikationsbetreiber platzieren Edge-Pods gemeinsam in 5G-Türmen und verkürzen Bauzyklen auf Wochen. Diese verteilte Schicht leitet den Datenverkehr zurück zu zentralen Hyperscale-Standorten und bildet eine hybride Topologie, die Umsatzkanäle im gesamten Markt für den Bau von Rechenzentren im Nahen Osten erweitert.

Nach Endnutzerbranche: IT und Telekommunikation sichern strukturelle Nachfrage

IT- und Telekommunikationsunternehmen generierten im Jahr 2025 40,35 % des Bauwerts und halten bis 2032 eine CAGR von 20,98 %. Netzwerktransformation, Content-Delivery und KI-Plattform-Rollouts halten diese Käufer in mehrjährigen Kapitalausgabenplänen. Finanzdienstleistungskunden implementieren private Tier-IV-Clouds, um Sofortzahlungsvorschriften zu erfüllen, was die Hochverfügbarkeitsnachfrage steigert. Das Gesundheitswesen beschleunigt sich durch die Einführung von Telemedizin und Vorschriften für die sichere Speicherung von Patientendaten, was die Anforderungen an ISO-27001- und HIPAA-konforme Ausbauten intensiviert. Regierungs- und Verteidigungseinrichtungen reservieren isolierte Hallen oder eigenständige Anlagen mit luftgespaltenen Netzwerken, was die physischen Sicherheitsspezifikationen erhöht und spezialisierte Auftragnehmer tiefer in den Markt für den Bau von Rechenzentren im Nahen Osten treibt.

Geografische Analyse

Die VAE kontrollieren 32,60 % der Ausgaben im Jahr 2025 dank der trägerdichten Hubs in Dubai und der KI-Initiativen in Abu Dhabi. Kernkraft-Grundlast und 2 GW Dachsolar-PPAs verankern die Stromresilienz, und die Aggregation von Unterseekabeln festigt Dubai als wichtigstes Interconnect-Gateway. Die Marktgröße für den Bau von Rechenzentren im Nahen Osten, die mit VAE-Projekten verbunden ist, wird bis 2032 voraussichtlich 7,79 Milliarden USD erreichen.

Saudi-Arabien verzeichnet die schnellste Entwicklung mit einer CAGR von 20,83 %, unterstützt durch Vision-2030-Projekte wie NEOM und Smart-City-Korridore. Center3 des Königreichs plant bis 2030 eine Kapazität von 1 GW, während Alfanar und DataVolt Standorte mit mehreren hundert MW ankündigen. Regulatorische Innovationen, einschließlich Datenbotschaftsklauseln, ziehen ausländisches Kapital an, und die Diversifizierung des lokalen Energiemixes verringert die Abhängigkeit von fossilen Brennstoffen.

Katar, Kuwait, Oman und Bahrain bilden den aufstrebenden Cluster. Katars LEED-Platinum-MEEZA-Bau setzte einen neuen Nachhaltigkeitsmaßstab. Die 450-Millionen-USD-Ägypten-Partnerschaft von Oman Data Park unterstreicht den regionalen Übertragungseffekt. Unterseekabelrouten über das Rote Meer und den Golf von Akaba stärken die marktübergreifenden Latenzpositionen, erschließen Edge-Knoten-Möglichkeiten und verteilen die Arbeit über den gesamten Markt für den Bau von Rechenzentren im Nahen Osten.

Wettbewerbslandschaft

Regionale Champions und globale Marktführer konkurrieren um Grundstücke, Strom und Kunden. Khazna Data Centers verfügt über 300 MW und setzt auf dieselfreies Design, indem Solar-PPAs mit Batteriespeichern kombiniert werden, um OPEX-Vorteile zu sichern. Digital Realty und Equinix Inc. skalieren durch Joint Ventures und nutzen Markenvertrauen und globale Reichweite, um Hyperscale-Ankermieter zu gewinnen. Bauunternehmen bilden dreigliedrige Allianzen mit OEMs und Versorgungsunternehmen, um die Geräteversorgung und Netzanbindung zu gewährleisten – eine Taktik, die Stahlvolatilität und Generatorverzögerungen mindert.

Lieferkettenstrategien differenzieren Betreiber. Bechtels gemeinsame Fertigungseinheit mit Unger Steel sichert die Verfügbarkeit von Baustahl in den VAE. Schneider Electrics 700-Millionen-USD-Expansion in den USA fügt Schaltanlagenkapazität für GCC-Projekte hinzu. Partnerschaften mit Flüssigkühlspezialisten entwickeln sich zu einem neuen Wettbewerbshebel, wobei Anbieter maßgeschneiderte Verteilerkits gebündelt mit Wärmemanagementsoftware anbieten. Marktführer, die fachübergreifende Koordination beherrschen, behalten ihre Preissetzungsmacht im Markt für den Bau von Rechenzentren im Nahen Osten.

Marktführer in der Branche für den Bau von Rechenzentren im Nahen Osten

Laing O'Rourke

McLaren Construction Group PLC

Turner & Townsend

James L Williams Middle East.

Alfanar Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Cisco tritt dem Stargate-VAE-Konsortium als Technologiepartner bei.

- Juli 2025: Temasek, Microsoft und BlackRock starten Projekt MGX, eine 30-Milliarden-USD-Hyperscale-Initiative in mehreren Regionen mit Ziel Riad.

- Mai 2025: Das Weiße Haus und die VAE enthüllen einen 5-GW-KI-Campus in Abu Dhabi.

- April 2025: du und Microsoft schließen einen 2-Milliarden-USD-Hyperscaler-Anlagenvertrag ab.

- März 2025: Schneider Electric verpflichtet sich zu einer Investition von 700 Millionen USD zur Erweiterung der Schaltanlagenproduktion zur Unterstützung von Ausbauten im Nahen Osten.

Berichtsumfang des Marktes für den Bau von Rechenzentren im Nahen Osten

Der Bau von Rechenzentren umfasst physische Prozesse, die zur Errichtung einer Rechenzentrumsanlage eingesetzt werden. Er verbindet Baustandards mit den Anforderungen an die Betriebsumgebung von Rechenzentren.

Der Markt für den Bau von Rechenzentren im Nahen Osten ist segmentiert nach Infrastruktur (elektrische Infrastruktur (Stromverteilungslösung (PDU, Transferschalter, Schaltanlagen, Stromverteilungstafeln und Komponenten sowie weitere Stromverteilungslösungen)), Stromausfallsicherungslösung (USV, Generatoren), Dienstleistungen – Design & Beratung, Integration, Support & Wartung)), mechanische Infrastruktur (Kühlsysteme (Tauchkühlung, Direktkühlkreislauf, Heckwärmetauscher, Reihen- und Rack-Kühlung)), Racks und weitere mechanische Infrastruktur)) sowie allgemeiner Bau)), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Endnutzer (Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Regierung und Verteidigung, Gesundheitswesen und weitere Endnutzer) sowie Geografie. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in USD-Werten angegeben.

| Elektrische Infrastruktur | Stromverteilungslösungen | Stromverteilungseinheiten |

| Schaltanlagen | ||

| Sonstige | ||

| Stromausfallsicherungslösungen | Unterbrechungsfreie Stromversorgung (USV) | |

| Generatoren | ||

| Mechanische Infrastruktur | Kühlsysteme | Flüssigkeitsbasierte Kühlung |

| Luftbasierte Kühlung | ||

| Racks und Schränke | ||

| Sonstige mechanische Infrastruktur | ||

| IT-Infrastruktur | Server | |

| Speicher | ||

| Sonstige IT-Infrastruktur | ||

| Allgemeiner Bau | ||

| Dienstleistungen (Design und Beratung, Integration, Support und Wartung) | ||

| Tier I und Tier II |

| Tier III |

| Tier IV |

| Kollokation |

| Hyperscale / Eigenbau |

| Unternehmen / Edge / Modular |

| Banken, Finanzdienstleistungen und Versicherungen |

| IT und Telekommunikation |

| Regierung und Verteidigung |

| Gesundheitswesen |

| Sonstige Endnutzer |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Katar |

| Kuwait |

| Übriger Naher Osten |

| Nach Infrastruktur | Elektrische Infrastruktur | Stromverteilungslösungen | Stromverteilungseinheiten |

| Schaltanlagen | |||

| Sonstige | |||

| Stromausfallsicherungslösungen | Unterbrechungsfreie Stromversorgung (USV) | ||

| Generatoren | |||

| Mechanische Infrastruktur | Kühlsysteme | Flüssigkeitsbasierte Kühlung | |

| Luftbasierte Kühlung | |||

| Racks und Schränke | |||

| Sonstige mechanische Infrastruktur | |||

| IT-Infrastruktur | Server | ||

| Speicher | |||

| Sonstige IT-Infrastruktur | |||

| Allgemeiner Bau | |||

| Dienstleistungen (Design und Beratung, Integration, Support und Wartung) | |||

| Nach Tier-Typ | Tier I und Tier II | ||

| Tier III | |||

| Tier IV | |||

| Nach Rechenzentrumstyp | Kollokation | ||

| Hyperscale / Eigenbau | |||

| Unternehmen / Edge / Modular | |||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen | ||

| IT und Telekommunikation | |||

| Regierung und Verteidigung | |||

| Gesundheitswesen | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Vereinigte Arabische Emirate | ||

| Saudi-Arabien | |||

| Katar | |||

| Kuwait | |||

| Übriger Naher Osten | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Bauausgaben im Markt für den Bau von Rechenzentren im Nahen Osten?

Die Ausgaben steigen mit einer CAGR von 24,18 % und sollen bis 2032 einen Wert von 23,86 Milliarden USD erreichen.

Welches Land generiert heute den größten Umsatz?

Die VAE halten 32,60 % der Ausgaben im Jahr 2025, angetrieben durch starke Konnektivität und Zugang zu erneuerbarer Energie.

Welches Segment wächst am schnellsten?

Hyperscale-Ausbauten verzeichnen eine CAGR von 28,85 %, da Cloud-Anbieter KI-optimierte Campusse errichten.

Warum gewinnen Tier-IV-Anlagen an Bedeutung?

Finanzdienstleistungs- und Behördenkunden benötigen eine Verfügbarkeit von 99,995 %, was die Tier-IV-Nachfrage mit einer CAGR von 21,72 % steigert.

Wie gehen Entwickler mit dem hohen Energieverbrauch um?

Langfristige Solar- und Kernkraft-PPAs sichern kostengünstige, kohlenstofffreie Grundlastenergie und verbessern die Nachhaltigkeit.

Was ist das größte kurzfristige Hindernis für neue Projekte?

Verzögerungen bei der Netzanbindung und Inflation bei Diesel-Notstromsystemen verlängern viele Projektzeitpläne um bis zu 18 Monate.

Seite zuletzt aktualisiert am: