Kanada Rechenzentrum Kühlungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

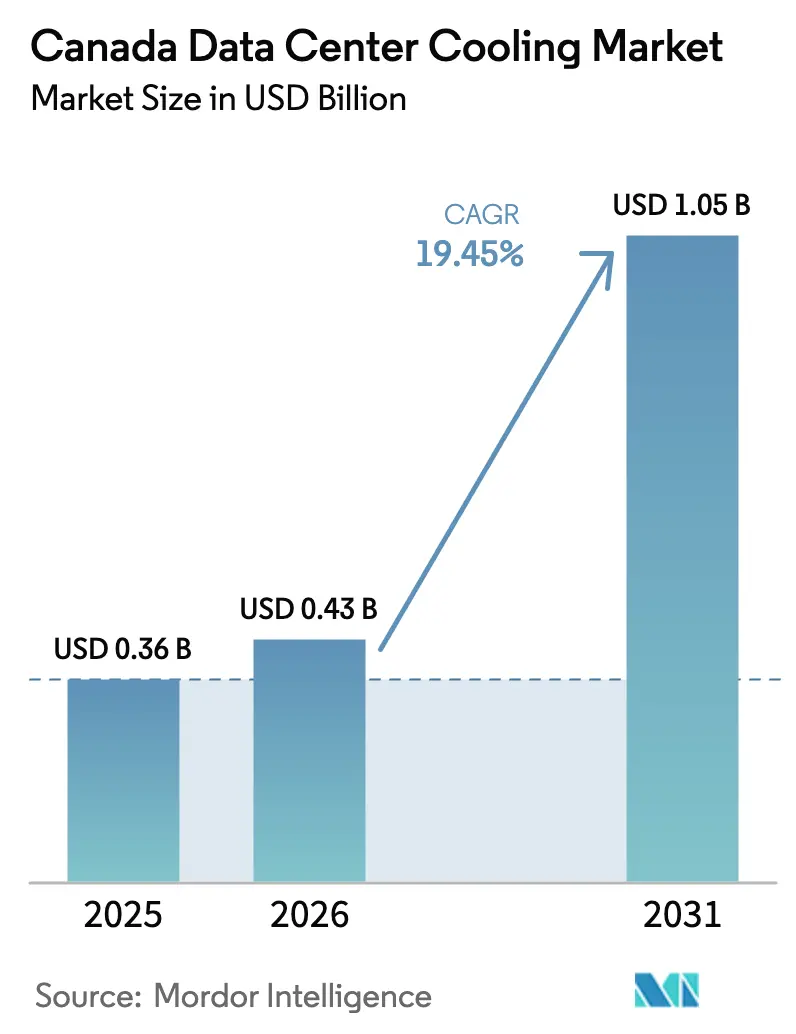

| Marktgröße im Basisjahr (2025) | 0.36 Milliarden US-Dollar |

| Marktgröße (2026) | 0.43 Milliarden US-Dollar |

| Marktgröße (2031) | 1.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kanada Rechenzentrum Kühlungsmarkt Analyse von Mordor Intelligence

Der Kanada Rechenzentrum Kühlungsmarkt wurde im Jahr 2025 auf USD 0,36 Milliarden bewertet und wird voraussichtlich von USD 0,43 Milliarden im Jahr 2026 auf USD 1,05 Milliarden bis 2031 wachsen, bei einer CAGR von 19,45 % während des Prognosezeitraums (2026-2031). Das anhaltende Wachstum ist an großangelegte KI-Arbeitslasten, reichlich vorhandene Wasserkraft und ein nationales CO₂-Preissystem geknüpft, das hocheffiziente Kühlungskonzepte belohnt. Hyperscaler beschleunigen den Aufbau neuer Kapazitäten in Quebec, British Columbia, Alberta und Ontario, da die Rack-Leistungsdichten 300 kW erreichen und Betreiber dazu veranlassen, hybride Luft-Flüssigkeitssysteme einzuführen und gleichzeitig Abwärme für sekundäre Zwecke zurückzugewinnen. Wachsende Investitionen inländischer Hersteller in Kühlmittelverteilungseinheiten (CDUs) und Kältemittel mit niedrigem globalem Erwärmungspotenzial (GWP) verringern den Versorgungsdruck, während staatliche Rückerstattungen die Amortisationszeiten für Flüssigkeitstechnologie-Upgrades verkürzen. Fusionen und Übernahmen - von Schneider Electrics USD 850 Millionen Motivair-Übernahme bis zur Kauf von Zentrifugalkältemaschinen durch Vertiv - bestätigen, dass globale Anbieter sich aggressiv für dichte KI-Computing-Rollouts positionieren

Wichtigste Erkenntnisse des Berichts

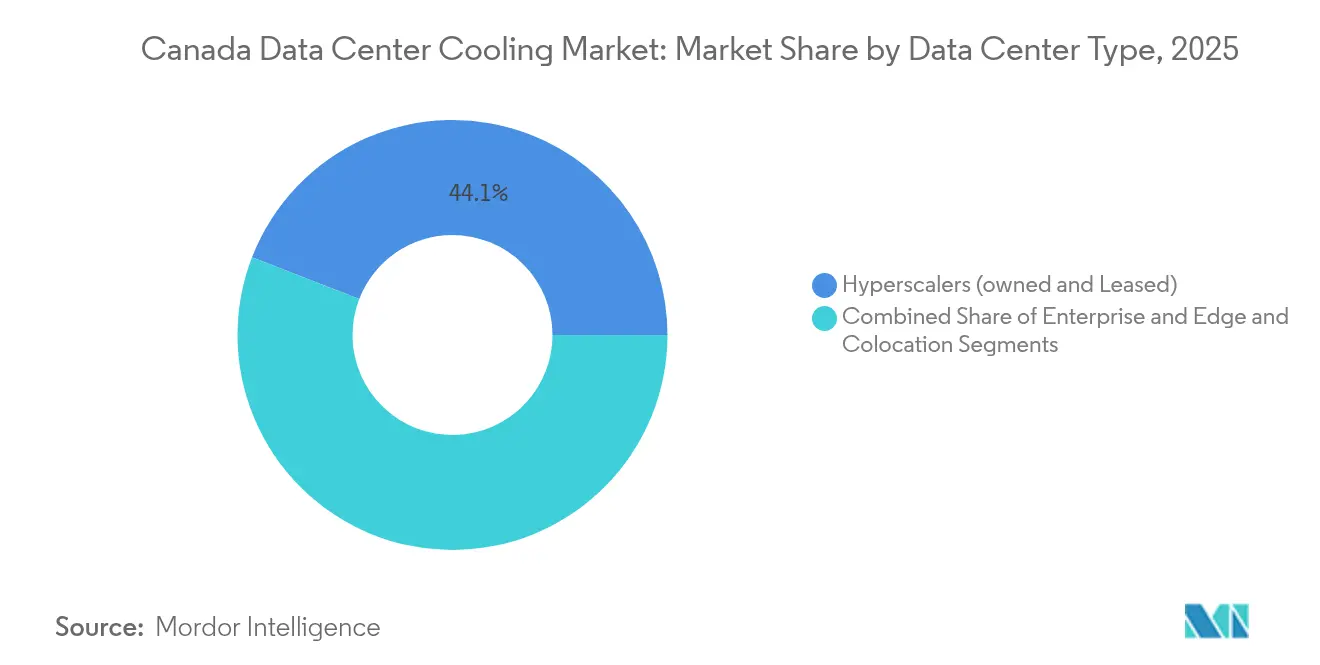

- Nach Rechenzentrumstyp führten Hyperscaler mit einem Anteil von 44,12 % am Kanada Rechenzentrum Kühlungsmarkt im Jahr 2025; ihr Segment expandiert bis 2031 mit einer CAGR von 23,4 %.

- Nach Tier-Typ behielten Tier-3-Einrichtungen im Jahr 2025 einen Anteil von 61,45 % an der Kanada Rechenzentrum Kühlungsmarktgröße, während Tier 4 mit einer CAGR von 22,65 % bis 2031 am schnellsten wächst.

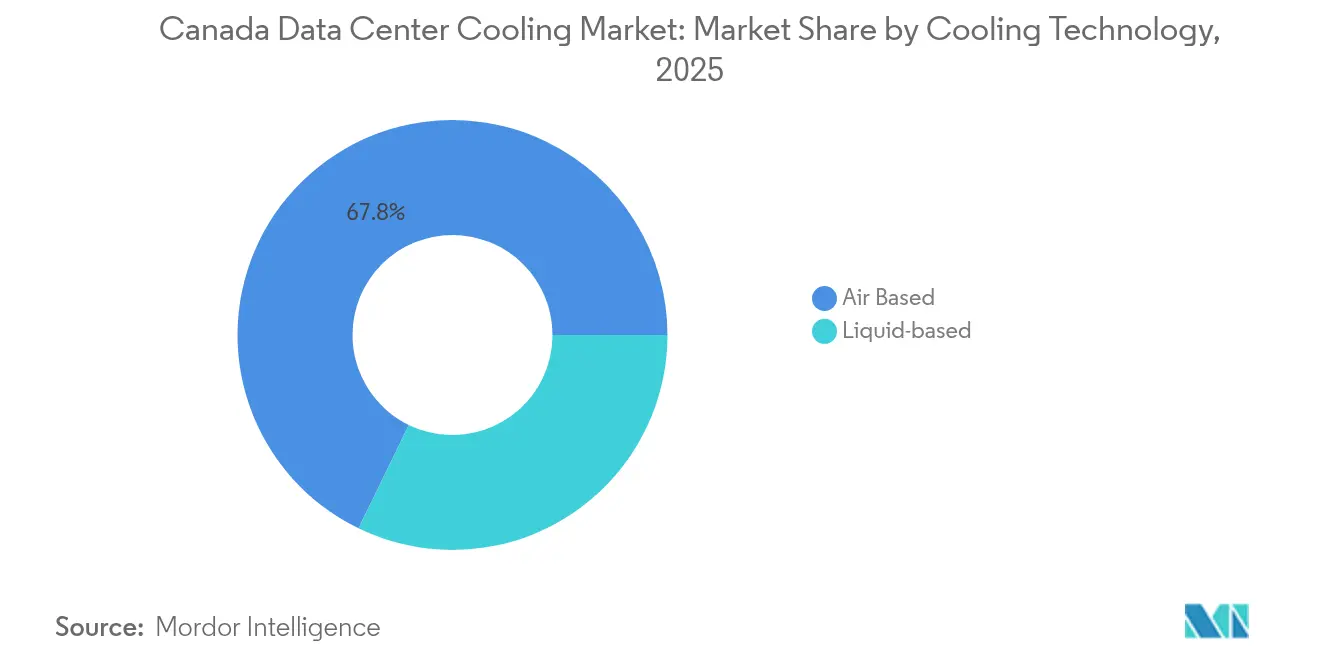

- Nach Kühltechnologie entfielen luftbasierte Systeme im Jahr 2025 auf 67,80 % der Kanada Rechenzentrum Kühlungsmarktgröße; flüssigkeitsbasierte Lösungen wachsen mit einer CAGR von 23,9 %.

- Nach Komponente entfiel auf Ausrüstung im Jahr 2025 ein Kanada Rechenzentrum Kühlungsmarktanteil von 80,55 %, während Dienstleistungen das höchste Wachstum mit einer CAGR von 22,9 % aufweisen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Kanada Rechenzentrum Kühlungsmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Anstieg der Hyperscale- und KI-Rack-Dichte | +6.2% | National; am stärksten in Quebec, British Columbia, Alberta | Mittelfristig (2-4 Jahre) |

| Bundesweite CO₂-Bepreisung und Effizienzgutschriften | +4.1% | National; verstärkt in Quebec | Langfristig (≥ 4 Jahre) |

| Reichlich erneuerbare Energie und kühles Klima | +3.8% | Quebec, British Columbia, nördliche Regionen | Langfristig (≥ 4 Jahre) |

| Beschleunigte Hyperscale- und Colocation-Ausbauten | +5.5% | Toronto, Montreal, Vancouver, Calgary | Kurzfristig (≤ 2 Jahre) |

| Québec Versorgungsunternehmen Wärmenutzungs-Rückerstattungen | +1.4% | Provinz Quebec | Mittelfristig (2-4 Jahre) |

| Frühzeitiger Zugang zu Kältemitteln mit niedrigem GWP | +0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Hyperscale- und KI-Rack-Dichte

Racks mit einer Leistung von mehr als 300 kW sind inzwischen weit verbreitet und erhöhen die thermischen Lasten im Vergleich zu älteren 15-kW-Installationen um fast das 20-Fache. Bell Canadas Einsatz von 44 AQUILON-Einheiten reduzierte den Kühlungsenergieverbrauch an zwanzig Standorten um 80 %,[1]Carnot Refrigeration - "AQUILON Fallstudie", Carnotrefrigeration.com und schützte dabei die Betriebsmargen, während die ESG-Ziele eingehalten wurden. Vertiv meldete im ersten Quartal 2025 ein Nettoumsatzwachstum von 24 %, das größtenteils auf die Flüssigkeitskühlung für GPU-Cluster zurückzuführen ist. Die Canada Energy Regulator prognostiziert, dass der Strombedarf von Rechenzentren bis 2026 auf das Doppelte steigen und KI-Arbeitslasten den Verbrauch bis 2030 um 160 % erhöhen werden, was eine fortschrittliche Kühlung zu einer unmittelbaren Notwendigkeit macht. SuperMicro prognostiziert eine Expansion der Flüssigkühlungslieferungen um 2.900 % innerhalb von zwei Jahren, ein Signal, dass der Kanada Rechenzentrum Kühlungsmarkt sich rasch in Richtung flüssigkeitsbasierter Architekturen verlagern wird

Bundesweite CO₂-Bepreisung und Effizienzanreize

Kanadas CO₂-Preis von derzeit CAD 80 pro Tonne belohnt direkt Einrichtungen, die auf Kältemittel mit niedrigem GWP und Wärmerückgewinnungskonzepte umstellen, und schafft einen strukturellen ROI-Vorteil für Flüssigkeitssysteme. THG-Ausgleichsgutschriften im Rahmen des bundesweiten Protokolls für Kälteanlagen verbessern die Amortisationszeiten, während Natural Resources Canada im Mai 2024 CRAC-Einheiten in seine Energieeffizienzverordnungen aufgenommen hat.[2]Natural Resources Canada - "Änderungen der Vorschriften zur Energieeffizienz", Natural-resources.canada.ca Die Strategie für umweltfreundliche Gebäude stellt USD 800 Millionen für Effizienz-Nachrüstungen bereit und veranlasst Betreiber zusätzlich, hocheffiziente CDUs, Immersionstanks und Wärmepumpen zu implementieren

Reichlich erneuerbare Energie und kühles Klima

Das zu 100 % erneuerbare Stromnetz von Hydro-Québec ermöglicht bis zu 80 % des Jahres Freikühlung,[3]Paul Albright - "Q01-Campus strebt Net-Zero Compute an", QScale.com sodass der Q01-Campus von QScale einen PUE von 1,2 ohne Kältemaschinen für einen Großteil des Winters erreicht. British Columbia bietet ähnliche Wasserkraftkapazitäten und animiert Bells KI-Fabric-Supercluster dazu, 500 MW Rechenkapazität in Kamloops zu konzentrieren. Kühle Umgebungsbedingungen senken den Kühlungsenergieverbrauch im Vergleich zu den meisten Märkten in den Vereinigten Staaten um 30-40 % und verschaffen dem Kanada Rechenzentrum Kühlungsmarkt einen inhärenten Kostenvorteil.

Beschleunigte Hyperscale- und Colocation-Ausbauten

eStruxtures CAD-1,8-Milliarden-Kapitalbeschaffung wird den 90-MW-Komplex CAL-3 in Calgary finanzieren, der modulare Flüssigkeitssysteme integriert, die mit der KI-Nachfrage mehrerer Mieter skalieren. Cologix nimmt GPU-als-Dienstleistung-Kunden in Montreal und Toronto auf und setzt auf hybride Kühlung, um gemischte Mieterlasten zu bewältigen. Der KyotoCooling-Rollout von ROOT Data Center reduziert den Stromverbrauch um 50 % gegenüber lokalen Wettbewerbern und verdeutlicht den Kostendruck auf Betreiber, die noch an veralteten Luftkonzepten festhalten

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Hohe Investitionskosten (CAPEX) für flüssigkeitsbasierte Systeme | -2.8% | National; trifft kleinere Betreiber am härtesten | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke bei Anlagenplanern | -1.9% | Toronto, Montreal, Vancouver | Mittelfristig (2-4 Jahre) |

| Lieferkettenengpässe bei CDUs und Kühlflüssigkeiten | -1.5% | National; importabhängige Provinzen | Kurzfristig (≤ 2 Jahre) |

| Kommunale Wassereinleitungsgrenzen in British Columbia | -0.7% | Gemeinden in British Columbia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten (CAPEX) für flüssigkeitsbasierte Systeme

Direkt-auf-Chip- und Immersions-Racks kosten drei- bis fünfmal mehr als vergleichbare luftgekühlte Stellflächen. Kapitalaufwendungen zwischen USD 50.000 und USD 150.000 pro Rack schrecken kleinere Unternehmen ab, obwohl der Betriebsenergieverbrauch um 90 % sinken und der PUE bei SMC HyperCube-Installationen unter 1,03 fallen kann. In Quebec verlängern günstige Strompreise die Amortisationszeiten auf bis zu 36 Monate und drängen einige Edge-Betreiber zu Finanzierungsmechanismen wie Ausrüstung-als-Dienstleistung.

Qualifikationslücke bei Anlagenplanern

Das Uptime Institute zeigt, dass 58 % der globalen Betreiber Schwierigkeiten haben, qualifiziertes Personal zu rekrutieren; der Mangel ist in kanadischen Ballungszentren besonders akut, wo Hyperscaler in direktem Wettbewerb stehen. Flüssigkeitskühlung erfordert Kompetenzen in Strömungsmechanik und Leckageverhütung, die traditionelle HLK-Lehrpläne selten vermitteln. Das IEEE Spectrum stellt fest, dass Stellenangebote für Elektroingenieure in Rechenzentren bis 2033 um 9 % wachsen werden, während Universitäten ihre Lehrpläne noch nicht an Immersions- oder CDU-Design angepasst haben

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Hyperscaler treiben die Flüssigkeitskühlung voran

Hyperscaler kontrollierten im Jahr 2025 44,12 % des Kanada Rechenzentrum Kühlungsmarkts und expandieren mit einer CAGR von 23,4 %, da ihre KI-Cluster eine effiziente Wärmeabfuhr bei 300-kW-Racks erfordern. Die Kanada Rechenzentrum Kühlungsmarktgröße für Hyperscaler soll bis 2031 USD 0,57 Milliarden überschreiten, was tiefe Investitionen großer Cloud-Anbieter widerspiegelt. Skaleneffekte rechtfertigen die frühzeitige Einführung von Immersions- und Direkt-auf-Chip-Kühlung, wie an Bells KI-Fabric-Standorten in British Columbia demonstriert, wo hochdichte Pods auf geschlossene dielektrische Flüssigkeitskreisläufe angewiesen sind.

Unternehmens- und Edge-Betreiber, die typischerweise an durch die Unternehmens-IT vorgegebene Budgets gebunden sind, rüsten weiterhin Luftsysteme nach und integrieren Rückwand-Wärmetauscher nur an Hotspots. Colocation-Anbieter schlagen eine Balance, indem sie Flüssigkeitskühlung als optionale Premium-Option für KI-Mieter bündeln, während Standard-Racks auf CRAH-Einheiten verbleiben. Dieses hybride Modell ermöglicht es eStruxture und Cologix, Freiflächen schnell zu konvertieren, ohne Kapital zu binden - eine Praxis, die bei Investoren, die einseitiger Mieterexponierung skeptisch gegenüberstehen, zunehmend Anklang findet

Nach Tier-Typ: Zuverlässigkeitsstandards gestalten Redundanz neu

Tier-3-Einrichtungen hielten im Jahr 2025 61,45 % der Kanada Rechenzentrum Kühlungsmarktgröße, was dem Kundenwunsch nach N+1-Redundanz entspricht. Tier 4 ist mit einer CAGR von 22,65 % die klare Wachstumslokomotive, da souveräne KI-, Fintech- und Bundescloud-Verträge nun null ungeplante Ausfallzeiten vorschreiben. Der Kanada Rechenzentrum Kühlungsmarktanteil für Tier-4-Projekte wird bis 2031 voraussichtlich doppelt so groß sein, da Montrealer KI-Labore auf vollständig fehlertolerante Konzepte umsteigen.

Kontinuierliche Kühlung während Wartungsfenstern zwingt Betreiber, duale Flüssigkeitskreisläufe oder modulare Immersionstanks mit Bereitschafts-CRAHs einzusetzen. Vertivs CoolPhase Flex, das zwischen Luft- und Flüssigkeitspfaden umschalten kann, erfüllt Tier-4-Service-Level-Vereinbarungen, indem es die Betriebszeit bei Komponentenwechseln aufrechthält. Tier-1- und Tier-2-Standorte bleiben kostenfokussiert, aber auch hier drängt zunehmende KI-Inferenz am Edge sie zu kompakten CDUs, um thermische Drosselung zu verhindern.

Nach Kühltechnologie: Flüssigkeitssysteme beschleunigen sich

Luftlösungen repräsentieren noch immer 67,80 % des Kanada Rechenzentrum Kühlungsmarkts, angeführt von CRAHs, Kaltwasserkreisläufen und Trockenkühler, die von niedrigen Umgebungstemperaturen profitieren. Dennoch wachsen Flüssigkeitsansätze jährlich um 23,9 %, was ein Jahrzehnt des Wandels ankündigt. Innerhalb der Flüssigkeitslösungen überholt Immersionskühlung die Direkt-auf-Chip-Kühlung in prozentualer Hinsicht, insbesondere bei GPU-Trainingsfarmen, wo eine gleichmäßige Wärmeerfassung entscheidend ist. CoolITs Suite aus 50 erteilten Patenten untermauert die lokale F&E-Führungsposition und verschafft der kanadischen Fertigung einen Vorsprung in der globalen Flüssigkeitslieferkette.

Hybridanlagen, die adiabatische Luftkühler mit Rückwand-Wärmetauschern kombinieren, bleiben weit verbreitet, da sie umfassende Nachrüstungen aufschieben und gleichzeitig partielle PUE-Gewinne erschließen. Betreiber in Toronto nutzen Enwaves Tiefseekühlung, um CRAH-Spulen vorzukühlen, und kombinieren günstiges Kaltwasser mit lokalisierten CDUs für kritische Zonen. Im Verlauf des Prognosehorizonts wird der Kanada Rechenzentrum Kühlungsmarkt eine weit verbreitete Einführung von Sekundärkreislauf-Kältemitteln wie Propylenglykol erleben, um Luft- und Flüssigkeitskreisläufe nahtlos zu verbinden.

Nach Komponente: Dienstleistungen steigen bei zunehmender Komplexität

Ausrüstung macht noch immer 80,55 % des Kanada Rechenzentrum Kühlungsmarkts aus und spiegelt den hohen Kapitalbedarf für Kältemaschinen, CDUs und Immersionsgehäuse wider. Dienstleistungen steigen jedoch jährlich um 22,9 %, da Anlageneigentümer Integration, Schulung und vorausschauende Wartung auslagern. Der Kanada Rechenzentrum Kühlungsmarktanteil für Wartung und Support speziell wird sich ausweiten, da Flüssigkeitskreisläufe eine kontinuierliche Diagnose erfordern, um Mikroleckagen zu vermeiden.

OEMs integrieren KI-gesteuerte Analysen - Vertivs Next Predict, Carriers QuantumLeap, Schneiders EcoStruxure - um thermische Anomalien vor Ausfällen zu erkennen und einen wiederkehrenden Einnahmestrom aus Software-Abonnements zu speisen. Berater mit Expertise in Wärmerückgewinnungsökonomik sind gleichermaßen gefragt und beraten Quebec-Campusse zur Monetarisierung von Abwärme für den Gewächshausanbau - eine Praxis, die Amortisationszeiten verkürzt und mit provinziellen Vorgaben übereinstimmt.

Geografische Analyse

Quebec verfügt über den größten regionalen Anteil am Kanada Rechenzentrum Kühlungsmarkt dank 100 % erneuerbarer Wasserkraft und Wintertemperaturen, die bis zu 80 % Freikühlung ermöglichen, was zu einem PUE unter 1,2 am Q01-Campus von QScale führt (QScale.com). Provinzielle Anreize, einschließlich Wärmenutzungs-Rückerstattungen von Versorgungsunternehmen, stützen 54 aktive Rechenzentren, die im Jahr 2021 0,7 TWh verbrauchten - eine Zahl, die Hydro-Québec bis 2029 auf 4,2 TWh erwartet. Obligatorische Wärmerückgewinnungsklauseln für neue Projekte stimulieren die Nachfrage nach Plattenwärmetauschern und Niedertemperatur-Wärmepumpen zusätzlich.

British Columbia spiegelt dieses erneuerbare Energieprofil wider, steht jedoch vor strengen kommunalen Wassereinleitungsbeschränkungen. Der Capital Regional District wird Durchflusskühlsysteme ab Juli 2028 verbieten und Betreiber auf geschlossene Flüssigkeitskreisläufe und Luftökonomisierer drängen. Bells Kamloops KI-Fabric-Campus demonstriert die Einhaltung durch den Einsatz von Wasserkraft in Kombination mit adiabatischen Verdunstungssystemen, die Grauwasser rezirkulieren. Die strengen Umweltvorschriften der Provinz fördern Innovationen bei wasserlosen dielektrischen Immersionstanks - ein Trend, der den westlichen Anteil am Kanada Rechenzentrum Kühlungsmarkt voraussichtlich stärken wird.

Albertas Stromnetz stützt sich auf Erdgas, doch das gestufte 1.200-MW-Anschlussprogramm des AESO hat Platz für 90-MW-Campusse wie eStruxtures CAL-3 geschaffen, was Calgary zu einem neuen Hotspot für GPU-Colocation macht. Kühle Nächte und wettbewerbsfähige Stromtarife helfen, die höhere Kohlenstoffintensität auszugleichen, während erdgasbetriebene Gasturbinen in Kombination mit Absorptionskältemaschinen in Planungsstudien auftauchen. Ontario, mit Schwerpunkt Toronto, behält die landesweit höchste absolute IT-Kapazität, sieht sich jedoch mit erhöhten Strompreisen konfrontiert; Enwaves Tiefseekühlung mildert die Kosten durch die Lieferung von Kaltwasser für CRAH-Spulen und hält den regionalen Anteil des Kanada Rechenzentrum Kühlungsmarkts wettbewerbsfähig

Wettbewerbslandschaft

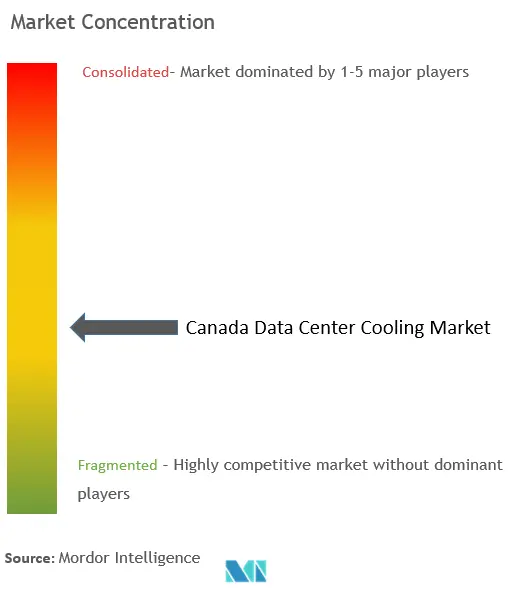

Der Kanada Rechenzentrum Kühlungsmarkt ist nach wie vor mäßig fragmentiert, wobei globale HLK-Konzerne, Nischenanbieter für Flüssigkeitskühlung und regionale Integratoren um Marktanteile konkurrieren. Vertiv, Schneider Electric und Johnson Controls liefern integrierte CRAH-bis-CDU-Portfolios, während CoolIT Systems seine kanadische Basis nutzt, um Immersions- und Direkt-auf-Chip-Module schnell weiterzuentwickeln. Schneiders USD-850-Millionen-Motivair-Übernahme erweitert das Flüssigkeitswerkzeugset, und Vertivs Kauf von BiXin-Zentrifugalkältemaschinen stärkt Kaltwasserangebote für KI-Racks über 300 kW.

Neue Allianzen beschleunigen Innovationen. Munters kooperierte mit ZutaCore an dielektrischen Direkt-auf-Chip-Kreisläufen, und der Venture-Arm von Carrier injizierte Kapital in Strategic Thermal Labs mit der Erwartung einer 30-prozentigen Flüssigkeitsadoption bis 2028. Inländische Innovatoren wie Carnot Refrigeration nutzen natürliche CO₂-Kältemittel für Freikühlung-Hybride und besetzen eine grüne Nische. Software-definierte Steuerung ist ein wachsendes Wettbewerbsfeld, wobei Phaidras geschlossener Optimierungsalgorithmus USD 12 Millionen eingesammelt hat, um Kühlungs-Sollwerte in Echtzeit zu automatisieren.

Anbieter beeilen sich auch, lokale Produktionskapazitäten zu sichern, um Lieferkettenrisiken zu begegnen. Daikin Applieds USD-121-Millionen-Werk in Mexiko, das auf nordamerikanische Rechenzentrum-Kältemaschinen ausgerichtet ist, reduziert Lieferzeiten für CRAHs und CDUs. Inzwischen treiben Engpässe bei dielektrischen Flüssigkeiten und Präzisionsventilen Chancen für kanadische KMUs voran, die mit lokalisierter Produktion einspringen können. Der Qualifikationsmangel bei der Inbetriebnahme von Flüssigkeitskühlungen verschafft Servicespezialisten Premium-Margen und fragmentiert den Marktanteil weiter, unterstützt jedoch gleichzeitig zweistelliges Umsatzwachstum für Berater.

Marktführer im Kanada Rechenzentrum Kühlungsbereich

Vertiv Holdings Co.

Schneider Electric SE

Johnson Controls International plc

CoolIT Systems Inc.

Nortek Air Solutions LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Bell Canada enthüllte sechs KI-Rechenzentren in British Columbia mit einer Gesamtkapazität von 500 MW Wasserkraft-Rechenleistung und eröffnete im Juni 2025 den ersten Standort in Kamloops

- April 2025: Vertiv veröffentlichte den Nettoumsatz des ersten Quartals 2025 von USD 2.036 Millionen, ein Anstieg von 24 %, der durch die Flüssigkühlung für KI-Infrastruktur angetrieben wurde.

- März 2025: Vertiv veröffentlichte ein hochdichtes hybrides Wärmeabfuhrsystem, das auf KI-Lasten über 100 kW pro Rack zugeschnitten ist

- März 2025: Telus begann mit der Umwandlung seiner Rimouski-Einrichtung in Kanadas größten souveränen KI-Hub und versprach einen um 75 % geringeren Wasserverbrauch als durchschnittliche KI-Zentren.

- Februar 2025: Carrier stellte QuantumLeap vor, eine integrierte Kühlungs- und vorausschauende Wartungslösung, und prognostizierte einen Wärmemarkt von USD 20 Milliarden bis 2029

- Dezember 2024: Vertiv erwarb die Zentrifugalkältemaschinen-Technologie von BiXin Energy für KI-Anwendungen bis zu 5,5 MW pro Einheit.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den kanadischen Markt für die Kühlung von Rechenzentren als den jährlichen Wert von zweckmäßigen mechanischen und Flüssigkeitssystemen, Kühlern, CRAH/CRAC-Einheiten, Trockenkühlern, Eintauch- oder Direct-to-Chip-Lösungen, die in Serverhallen installiert werden, um die Vorlauftemperaturen innerhalb der von ASHRAE empfohlenen Bereiche zu halten.

Ausschluss vom Geltungsbereich: Die gebäudeweite HLK, die nicht für IT-Räume bestimmt ist, ist ausgeschlossen.

Überblick über die Segmentierung

- Nach Rechenzentrumstyp

- Hyperscaler (Eigentum und Gemietet)

- Unternehmen und Edge

- Colocation

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Kühltechnologie

- Luftbasierte Kühlung

- Kältemaschine und Ökonomisierer (DX-Systeme)

- CRAH

- Kühlturm (umfasst direkte, indirekte und zweistufige Kühlung)

- Sonstige

- Flüssigkeitsbasierte Kühlung

- Immersionskühlung

- Direkt-auf-Chip-Kühlung

- Rückwand-Wärmetauscher

- Luftbasierte Kühlung

- Nach Komponente

- Nach Dienstleistung

- Beratung und Schulung

- Installation und Inbetriebnahme

- Wartung und Support

- Nach Ausrüstung

- Nach Dienstleistung

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Gebäudetechniker in Toronto, Montreal und Calgary sowie Produktmanager für globale Kühlgeräte und leitende Angestellte für die Beschaffung von Hyperscale-Geräten. In diesen Gesprächen wurden die durchschnittlichen Rack-Lasten, die Stunden mit freier Kühlung im Winter und die angestrebten PUE-Ziele validiert, bevor wir unsere Annahmen festlegten.

Desk Research

Wir begannen mit den Energiepreisindizes von Statistics Canada, den stündlichen Temperaturaufzeichnungen von Environment and Climate Change Canada und den Daten über die erneuerbare Stromerzeugung von Natural Resources Canada, die Aufschluss über die Entwicklung der Stromkosten und das Free-Cooling-Potenzial geben. Fachverbände wie das Uptime Institute und die Canadian Data Centre Association boten Benchmarks für die Rackdichte und die Anzahl der geplanten Einrichtungen. Die 10-Ks der Unternehmen, SEDAR-Einreichungen und Ausschreibungsportale der Provinzen ergänzten diese Zahlen mit den Werten der Projektpipeline. Ausgewählte kostenpflichtige Bibliotheken, D&B Hoovers für Lieferantenumsätze und Dow Jones Factiva für Geschäftsnachrichten, füllten historische Lücken. Diese Liste dient nur zur Veranschaulichung; viele weitere offene und kostenpflichtige Referenzen haben unsere Datenbasis ergänzt.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt begann mit der Rekonstruktion der nationalen installierten IT-Fläche anhand der veröffentlichten Megawatt-Kapazitäten und wandte dann die beobachtete durchschnittliche Rack-Dichte (kW/Rack) und die ASPs der Geräte an. Lieferanten-Roll-ups und Channel-Checks boten eine Bottom-up-Sinnesprüfung, mit der wir die Gesamtzahlen anpassen konnten, wenn Hyperscale-Eigenbauten die öffentlichen Daten verzerrten. Schlüsselvariablen wie die Hyperscale-Investitionspipeline, freie Kühlstunden im Winter, der durchschnittliche Stromtarif und die Einführungsrate der Flüssigkeitskühlung fließen in eine multivariate Regression ein, die die Basis bis 2030 erweitert. Datenlücken, z. B. bei den privaten Colocation-Ausgaben, wurden mit regional gewichteten Näherungswerten aus Primärinterviews geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Metriken wie PUE-Trends und Importcodes überprüft; bei Anomalien wird vor der Freigabe eine Überarbeitung durch den Analysten vorgenommen. Die Berichte werden alle zwölf Monate aktualisiert, mit zwischenzeitlichen Anpassungen, wenn größere Anlagen angekündigt werden.

Warum Mordors Baseline für die Kühlung von Rechenzentren in Kanada für Zuverlässigkeit steht

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen Hyperscale-Projekte unterschiedlich gewichten, unterschiedliche ASP-Progressionen anwenden oder nordamerikanische Durchschnittswerte in die kanadischen Gesamtwerte einfließen lassen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören: Einige Studien erweitern den Anwendungsbereich, um Geräte für die Stromversorgung von Anlagen einzubeziehen, andere fixieren die Prognosen auf konstante ASPs, während einige wenige in einem Dreijahresrhythmus aktualisiert werden. Die Seite von Mordor spiegelt die Währung 2024, die vierteljährliche Projektverfolgung und die klaren Grenzen für reine Anlagen wider.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 0,36 B (2025) | Mordor Intelligence | - |

| USD 2,48 B (2024) | Globale Unternehmensberatung A | Bündelt Strominfrastruktur und nutzt gemischte NA ASPs |

| USD 0,33 B (2024) | Regionale Beratung B | Ohne Flüssigkeitskühlgeräte, unter der Annahme eines flachen ASP-Rückgangs |

| USD 0,40 B (2023) | Fachzeitschrift C | Aktualisierung alle zwei Jahre; Pipeline-Daten werden nicht mit den Betreibern abgeglichen |

Der Vergleich zeigt, dass das disziplinierte, variablenreiche Modell von Mordor eine ausgewogene, transparente Grundlage bietet, auf die sich die Entscheidungsträger verlassen können, wenn Umfang, Aktualisierungsrhythmus und Preiskurven normalisiert werden.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des Kanada Rechenzentrum Kühlungsmarkts?

Er wird im Jahr 2026 auf USD 0,43 Milliarden bewertet und soll bis 2031 USD 1,05 Milliarden erreichen.

Welches Segment wächst am schnellsten im Kanada Rechenzentrum Kühlungsmarkt?

Flüssigkeitsbasierte Kühltechnologien expandieren mit einer CAGR von 23,9 % dank KI-Rack-Dichten, die 300 kW erreichen.

Warum sind Hyperscaler für Kanadas Kühlungslandschaft wichtig?

Hyperscaler halten einen Marktanteil von 44,12 % und investieren stark in Immersions- und Direkt-auf-Chip-Systeme, was das Gesamtmarktwachstum mit einer CAGR von 23,4 % vorantreibt.

Hyperscaler halten einen Marktanteil von 44,12 % und investieren stark in Immersions- und Direkt-auf-Chip-Systeme, was das Gesamtmarktwachstum mit einer CAGR von 23,4 % vorantreibt.

CO₂-Bepreisung und THG-Ausgleichsgutschriften verkürzen die Amortisationszeiten für hocheffiziente Kühlung und beschleunigen die Einführung von Kältemitteln mit niedrigem GWP und Wärmerückgewinnungssystemen.

Welche Provinzen bieten die stärksten Vorteile für die Rechenzentrumskühlung?

Quebec und British Columbia führen aufgrund ihrer Wasserkraftnetze und kühlen Klimata, die eine umfangreiche Freikühlung und niedrigere PUE-Werte ermöglichen.

Was ist das größte Hemmnis für die Einführung von Flüssigkeitskühlung in Kanada?

Hohe anfängliche Investitionskosten (CAPEX), oft 3-5-mal höher als bei Luftsystemen, bleiben die primäre Barriere für kleinere Betreiber trotz des Energieeinsparungspotenzials.

Seite zuletzt aktualisiert am: