Größe und Marktanteil des indischen Marktes für Rechenzentrumskühlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

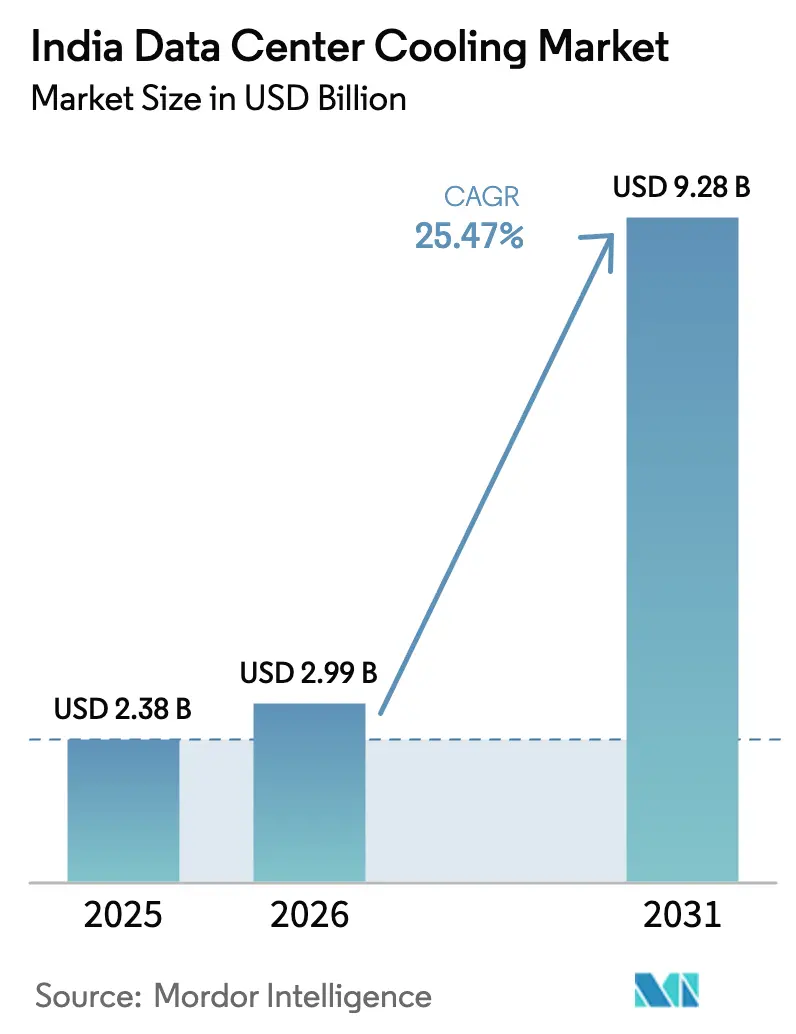

| Marktgröße im Basisjahr (2025) | 2.38 Milliarden US-Dollar |

| Marktgröße (2026) | 2.99 Milliarden US-Dollar |

| Marktgröße (2031) | 9.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.47% CAGR |

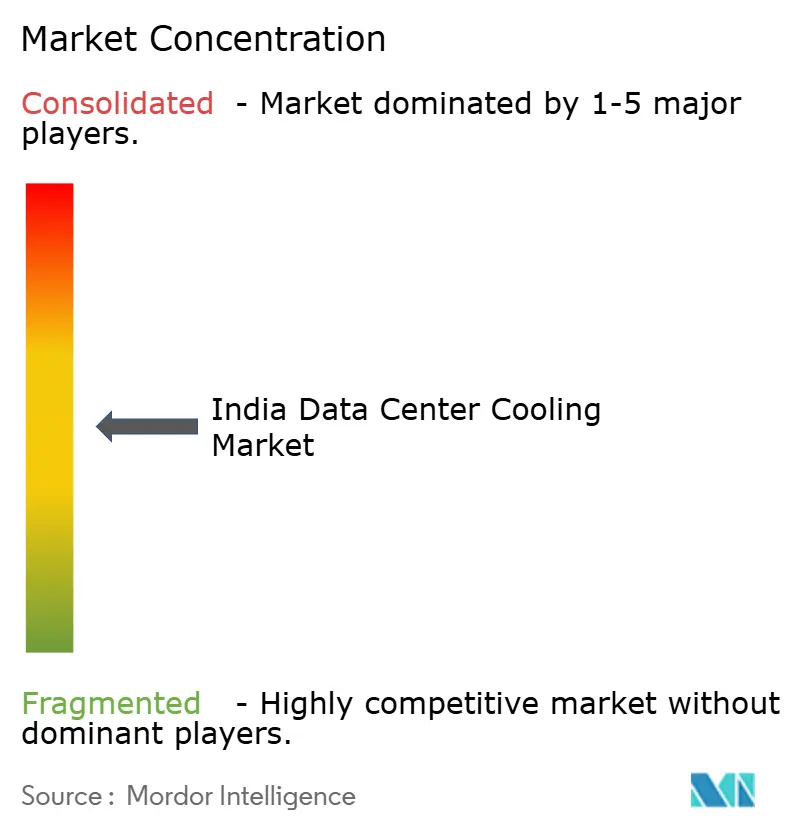

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Rechenzentrumskühlung von Mordor Intelligence

Die Größe des indischen Marktes für Rechenzentrumskühlung wird im Jahr 2026 auf USD 2,99 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,38 Milliarden, mit Prognosen für 2031 von USD 9,28 Milliarden, was einem Wachstum von 25,47 % CAGR über den Zeitraum 2026–2031 entspricht. Anhaltende Hyperscale-Cloud-Ausbauten, Datensouveränitätsvorschriften und groß angelegte digitale Regierungsprogramme sind die primären Wachstumskatalysatoren für den indischen Markt für Rechenzentrumskühlung. Der Kühlbedarf nimmt zu, da die Rack-Dichten die 15-kW-Schwelle überschreiten, was eine rasche Bewertung flüssigkeitsbasierter Lösungen neben schrittweisen Upgrades traditioneller luftgekühlter Anlagen vorantreibt. Durch politische Anreize, die den Landerwerb und die Beschaffung erneuerbarer Energie vereinfachen, verbessern sich die Projektökonomien, während steigende CO₂-Preisfristen die wirtschaftliche Begründung für hocheffiziente Systeme stärken. Anbieter, die Hardware, Software und Lebenszyklusdienstleistungen kombinieren, gewinnen an Bedeutung, da Betreiber vorhersehbare Leistung, reduziertes Ausfallrisiko und messbare Energieeinsparungen über Multi-Standort-Portfolios hinweg anstreben.

Wichtigste Erkenntnisse des Berichts

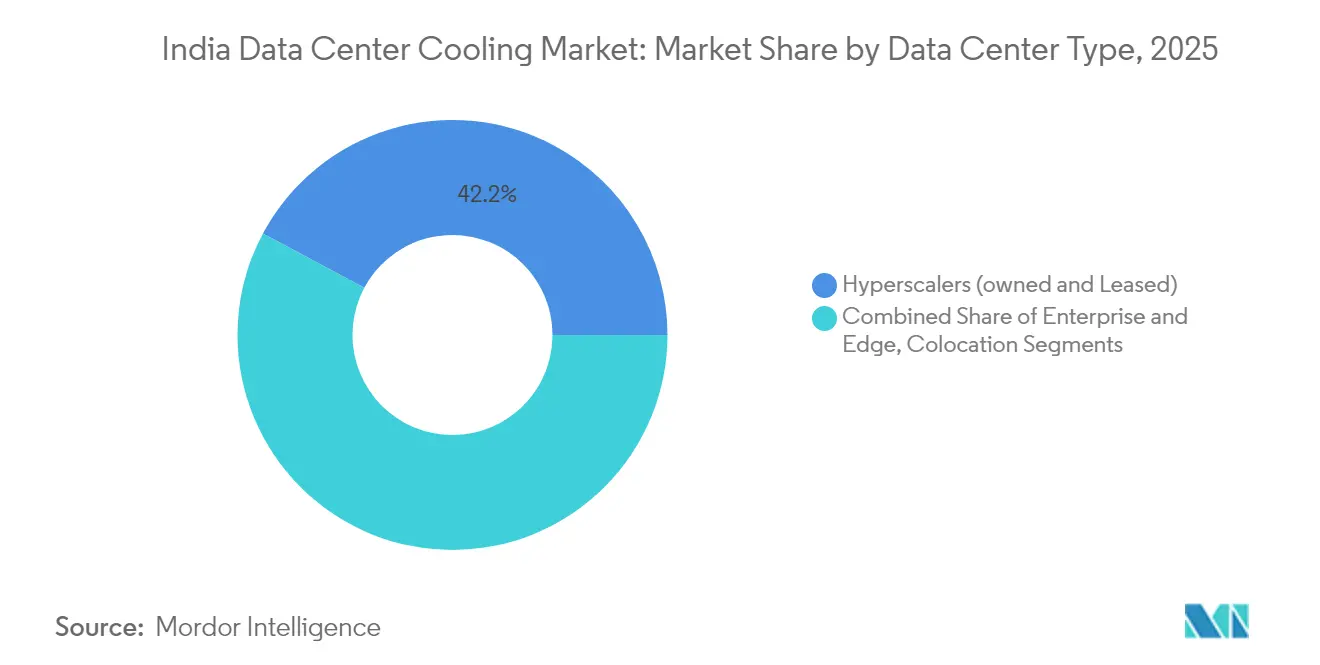

- Nach Rechenzentrumstyp führten Hyperscaler mit einem Marktanteil von 42,18 % am indischen Markt für Rechenzentrumskühlung im Jahr 2025 und expandieren bis 2031 mit einem CAGR von 25,78 %.

- Nach Tier-Klassifizierung hielten Tier-3-Einrichtungen im Jahr 2025 einen Anteil von 62,85 % an der Größe des indischen Marktes für Rechenzentrumskühlung, während Tier-4-Einrichtungen bis 2031 voraussichtlich mit einem CAGR von 26,88 % wachsen werden.

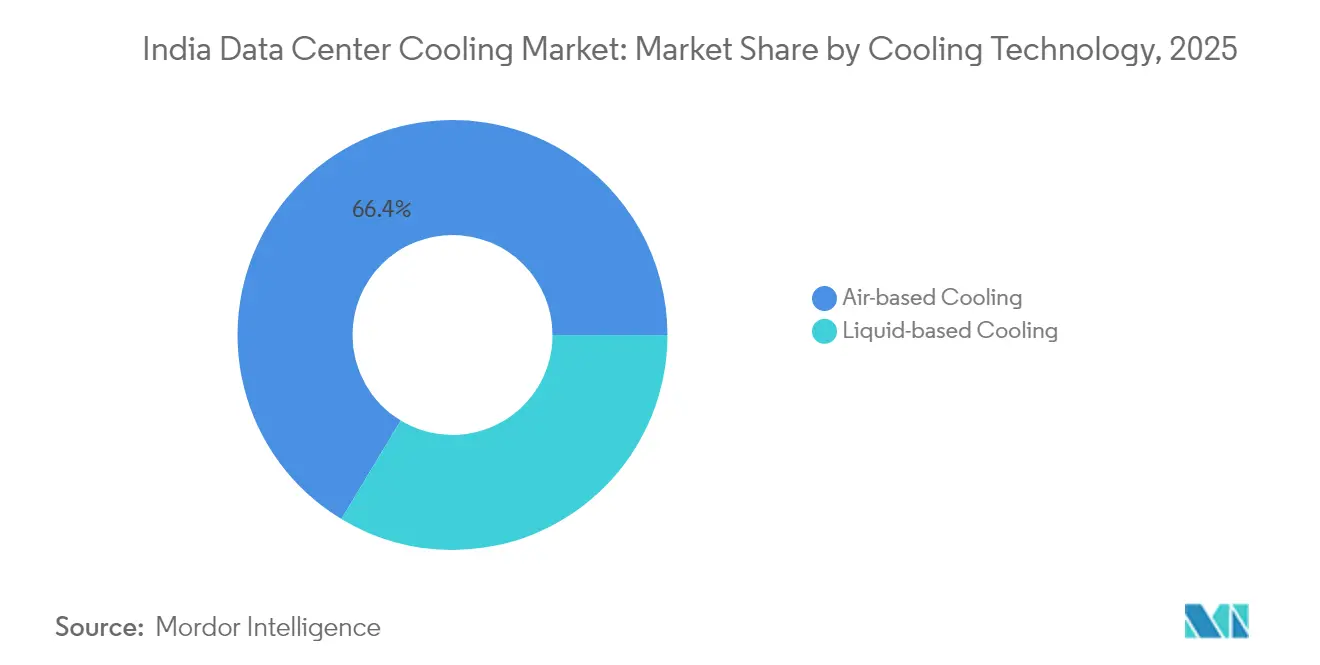

- Nach Kühltechnologie hielten luftbasierte Lösungen im Jahr 2025 einen Umsatzanteil von 66,35 %; flüssigkeitsbasierte Lösungen verzeichnen mit einem CAGR von 27,34 % das schnellste Wachstum.

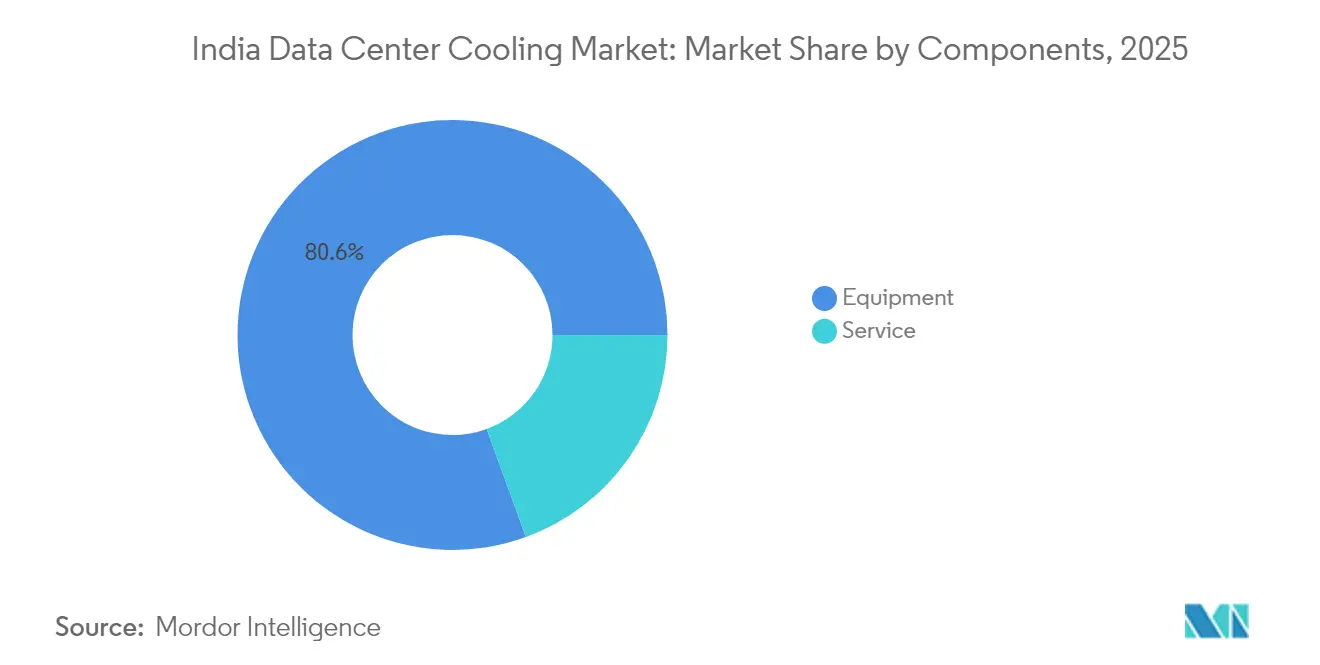

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 80,55 % an der Größe des indischen Marktes für Rechenzentrumskühlung auf Ausrüstung, und Dienstleistungen wachsen mit einem CAGR von 26,12 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für Rechenzentrumskühlung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyperscale-Cloud-Ausbauten beschleunigen Kapazitätserweiterungen | +6.8% | Mumbai, Chennai, Hyderabad | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte digitale Initiativen erweitern die Datengenerierung | +5.2% | Nationale Metropolcluster | Langfristig (≥ 4 Jahre) |

| Steigende Rack-Leistungsdichten erhöhen die Anforderungen an die Kühlintensität | +4.1% | Tier-1-Städte, Randgebiete von Tier-2-Märkten | Kurzfristig (≤ 2 Jahre) |

| Rollout von Edge-Rechenzentren in Tier-2/3-Städten schafft Nischennachfrage | +3.4% | Pune, Ahmedabad, Kochi | Mittelfristig (2–4 Jahre) |

| CO₂-Preisfristen treiben die Einführung von Flüssigkühlung voran | +2.8% | Unternehmensstandorte | Mittelfristig (2–4 Jahre) |

| Rascher Rückgang der Stromgestehungskosten erneuerbarer Energien ermöglicht Nachrüstungen | +2.1% | Sonnenreiche Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscale-Cloud-Ausbauten beschleunigen Kapazitätserweiterungen

Hyperscale-Betreiber definieren den indischen Markt für Rechenzentrumskühlung durch milliardenschwere Kapazitätserweiterungen, die ein fortschrittliches Wärmemanagement erfordern, kontinuierlich neu. Sify Technologies' KI-Campus im Wert von USD 5 Milliarden veranschaulicht den Wandel hin zu GPU-dichten Einrichtungen, die für Racks über 20 kW eine Flüssigkühlung vorschreiben. [1]Data Center Dynamics, "Sify Technologies verpflichtet sich zu USD 5 Milliarden für KI-Campus," datacenterdynamics.com Vertiv verzeichnete im ersten Quartal 2024 einen Anstieg der organischen Aufträge um 60 %, da Hyperscale-Kunden die Beschaffung von Hochdichte-Kühlplattformen beschleunigten. Langfristige Abnahmeverträge mit diesen Betreibern ermöglichen es Anbietern, größere Forschungs- und Entwicklungsbudgets für Immersions- und Direct-to-Chip-Systeme bereitzustellen, wodurch Mumbai, Chennai und Hyderabad zu konzentrierten Innovationszentren werden.

Staatlich geförderte digitale Initiativen erweitern die Datengenerierung

Landesweite Programme wie Digital India und das Gesetz zum Schutz digitaler personenbezogener Daten skalieren die Datenerstellung und fördern die inländische Speicherung, wodurch die adressierbare Basis für den indischen Markt für Rechenzentrumskühlung erweitert wird. Mandate im Zusammenhang mit Aadhaar-Integrationen veranlassen sowohl öffentliche als auch private Einrichtungen, inländische Infrastruktur zu unterhalten, was die Nachfrage nach zuverlässigen Kühlsystemen in Metropol- und Edge-Umgebungen ankurbelt.

Steigende Rack-Leistungsdichten erhöhen die Anforderungen an die Kühlintensität

KI- und Hochleistungsrechenworkloads treiben die durchschnittlichen Rack-Dichten nun über 15 kW hinaus; bestimmte GPU-Cluster überschreiten 40 kW und übersteigen damit die Effizienzgrenzen konventioneller Luftkühlanlagen. Die Zusammenarbeit von PhonePe mit Dell Technologies erzielte mithilfe alternativer Kühlarchitekturen eine Energieeinsparung von 26 % und bestätigt den betrieblichen Nutzen von Flüssigkeitslösungen.[2]Dell Technologies, "Effizienzsteigerung im Rechenzentrum von PhonePe," dell.com Daher werden Anlagenlayout, Stromverteilung und Steuerungssoftware neu gestaltet, um höhere thermische Belastungen zu bewältigen, was den Technologiewandel im indischen Markt für Rechenzentrumskühlung beschleunigt.

Rollout von Edge-Rechenzentren in Tier-2/3-Städten schafft Nischen-Kühlbedarf

Latenzempfindliche Inhaltsbereitstellung und industrielle IoT-Einsätze stimulieren den Aufbau von Edge-Rechenzentren in Tier-2- und Tier-3-Städten. Pi Datacenters erwartet, dass sich die Kapazität außerhalb der primären Metropolen innerhalb von fünf Jahren verdreifachen wird, was einen neuen Umsatzpool für Anbieter modularer Kühlung unterstreicht. Erhöhte Umgebungstemperaturen und unzuverlässige Versorgungsnetze erfordern autonome, robuste Lösungen und schaffen Spielraum für regionale Integratoren, die einen reaktionsschnellen Kundendienst bieten können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für fortschrittliche Flüssigkühlsysteme | -3.2% | National, KMU-Betreiber | Kurzfristig (≤ 2 Jahre) |

| Hohe Stromtarife und unzuverlässige Netzstabilität | -2.8% | Nördliche Bundesstaaten, Industriezonen | Mittelfristig (2–4 Jahre) |

| Flache inländische Lieferkette für Spezialkomponenten | -2.1% | National, besonders ausgeprägt in Tier 2/3 | Langfristig (≥ 4 Jahre) |

| Wassernutzungsbeschränkungen in dürregefährdeten Bundesstaaten | -1.6% | Maharashtra, Karnataka, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für fortschrittliche Flüssigkühlsysteme

Investitionsprämien von 40–60 % gegenüber luftgekühlten Installationen schrecken kleinere Betreiber von einer raschen Einführung ab. Individuelle Planung, Spezialpumpen und qualifiziertes Personal verlängern die Einsatzzyklen und dehnen die Amortisationszeit auf über 3–4 Jahre aus.[3]Verne Global, "Gesamtkostenanalyse für Flüssigkühlung," verneglobal.com Obwohl die Betriebskosteneinsparungen erheblich sind, bestehen Finanzierungshürden, sofern Projektträger keine langfristigen Workloads sichern oder Fördergelder erhalten können.

Erhöhte Stromtarife und unzuverlässige Netzstabilität erhöhen die Volatilität der Betriebskosten

Strom macht bis zu 70 % der Betriebskosten von Rechenzentren aus, wobei Kühlsysteme für bis zu 40 % dieses Verbrauchs verantwortlich sind. Regionen mit höheren Tarifen zwingen Betreiber, Standort und Redundanzinvestitionen abzuwägen. Ausstehende Richtlinien zur Standardisierung thermischer Sollwerte könnten die Kühlflexibilität weiter einschränken, was größere Betreiber dazu veranlasst, erneuerbare Energien und intelligente Steuerungen zu integrieren, um Tarifschocks abzumildern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Hyperscaler treiben Kühlinnovationen voran

Hyperscale-Einrichtungen erzielten im Jahr 2025 einen Marktanteil von 42,18 % am indischen Markt für Rechenzentrumskühlung und werden bis 2031 voraussichtlich einen CAGR von 25,78 % verzeichnen. Umfangreiche KI-Trainingscluster und strenge Datenlokalisierungsklauseln zwingen Hyperscaler, flüssigkühlfähige Architekturen für Racks über 40 kW zu spezifizieren. Microsoft, Google und Amazon Web Services standardisieren Direct-to-Chip-Kühlung zur Verbesserung der Energieeffizienz und prägen damit die Produkt-Roadmaps der Anbieter. Das Segment Unternehmen und Edge bleibt substanziell, aber fragmentiert und beginnt häufig mit schrittweisen CRAH-Upgrades, bevor Immersionslösungen in Betracht gezogen werden. Colocation-Anbieter balancieren Legacy- und Workloads der nächsten Generation und setzen hybride Kühlung ein, um einer vielfältigen Mieterbasis zu dienen. Infolgedessen werden integrierte Dienstleistungspakete, die Design, Einsatz und vorausschauende Wartung abdecken, zu einer Standardanforderung für alle Betreiberklassen.

Die Beschaffungsvolumina von Hyperscalern gestalten die Lieferantendynamik neu. Vertivs Nettoumsatz von USD 2.036 Millionen im ersten Quartal 2025 verdeutlicht die Nachfragekonzentration bei großen Cloud-Kunden. Unternehmensbetreiber evaluieren Verdichtungsprojekte, um kleinere Serverräume in zweckgebaute Kerneinrichtungen zu konsolidieren, die effizientere Kältemaschinen nutzen. Colocation-Anbieter, die sich differenzieren möchten, bewerben rack-fertige Flüssigkühlmodule für GPU-Mieter und behalten gleichzeitig luftgekühlte Hallen für konventionelle IT-Stacks. Der daraus resultierende gemischte Technologie-Fußabdruck verstärkt die Rolle des softwaredefinierten Wärmemanagements, das unterschiedliche Gerätekonfigurationen innerhalb eines einzelnen Standorts orchestriert, und stärkt den Lebenszyklusumsatz für OEMs und Integratoren.

Nach Tier-Typ: Tier-4-Einrichtungen führen das Wachstum trotz Dominanz von Tier 3 an

Tier-3-Standorte machten im Jahr 2025 62,85 % der Größe des indischen Marktes für Rechenzentrumskühlung aus und werden wegen ihrer ausgewogenen Kosten-Zuverlässigkeits-Balance bevorzugt. Tier-4-Bauten sind zwar seltener, wachsen aber mit einem CAGR von 26,88 % am schnellsten, angetrieben von Sektoren, in denen Ausfallstrafen die inkrementellen Investitionskosten übersteigen. Finanzdienstleistungen, Gesundheitswesen und staatliche Clouds priorisieren N+1- oder 2N-Redundanz bei Kältemaschinen, Verteilerpumpen und Wärmeabführungssystemen. Yotta Infrastructures NM1-Einrichtung veranschaulicht die konstruierte Ausfallsicherheit mit zwei unabhängigen Kühlkreisläufen für den laufenden Betrieb. Tier-1- und Tier-2-Installationen konzentrieren sich auf Edge-Aggregation und preissensitives Content-Caching, wo partielle Redundanz ausreicht.

Das Wachstum bei der Einführung von Tier 4 fördert Multi-Anbieter-Redundanzschemata, erhöht die Integrationskomplexität und begünstigt Lieferanten mit offenen Protokoll-Steuerungsplattformen. Gleichzeitig rüsten Tier-3-Betreiber adiabatische Einheiten und Freikühler nach, um die PUE-Ziele innerhalb regulatorischer Schwellenwerte zu halten. Staatliche Beschaffungsrichtlinien verweisen zunehmend auf die Standards des Uptime Institute und lenken indirekt die Einführung von Designs höherer Tier-Stufen und damit robusterer Kühlinvestitionen. Da die Anforderungen an die Betriebszeit zunehmen, gewinnen Lebenszyklusserviceverträge, die Leistungsgarantien bieten, an Bedeutung, insbesondere bei Tier-4-Einrichtungen, bei denen SLA-Verstöße hohe Strafen nach sich ziehen.

Nach Kühltechnologie: Flüssigkeitslösungen gewinnen an Dynamik

Luftbasierte Lösungen behielten im Jahr 2025 einen Umsatzanteil von 66,35 %, einschließlich Kältemaschinen, CRAH-Einheiten und Kühltürmen, die an Indiens klimatische Varianz angepasst sind. Flüssigkeitsmethoden – Immersionskühlung, Direct-to-Chip-Kühlung und Rücktür-Wärmetauscher – wachsen jedoch mit einem CAGR von 27,34 % und bilden den am schnellsten wachsenden Anteil im indischen Markt für Rechenzentrumskühlung. Submers Kapitalaufnahme von USD 55,5 Millionen unterstreicht das Anlegervertrauen in die Immersionstechnologie für GPU-zentrierte Lasten. Vertivs CoolPhase-Flex-Plattform kombiniert Luft- und Flüssigkeitspfade und ermöglicht es Betreibern, schrittweise zu migrieren und dabei Legacy-Anlagen zu schützen.

Die Einführung von Flüssigkühltechnologie ist eng mit der Rack-Dichte verknüpft. Bei 15–20 kW bieten Rücktür-Wärmetauscher einen Übergangspfad mit minimaler Grundrissunterbrechung. Sobald Racks 30 kW überschreiten, übertreffen Direct-to-Chip-Kreisläufe Luftsysteme in Bezug auf Energie und Platzbedarf. Immersionsbecken werden dort eingesetzt, wo die verfügbare Nutzfläche begrenzt ist und Wasserrestriktionen Verdunstungskühltürme einschränken. Die politische Debatte um das Treibhauspotenzial von Kältemitteln ist ein weiterer Hebel, der die Einführung hin zu geschlossenen Flüssigkeitskreisläufen lenkt, die das Kältemittelvolumen minimieren.

Nach Komponente: Dienstleistungen entwickeln sich zum Wachstumstreiber

Ausrüstung dominierte im Jahr 2025 weiterhin mit einem Anteil von 80,55 %, doch Dienstleistungen stellen mit einem CAGR von 26,12 % den stärksten Wachstumsvektor dar. Beratung, Installation und vorausschauende Wartung sind unverzichtbar, da Betreiber mehrere Kühltechnologien innerhalb eines einzigen Campus verwalten. Die Gründung einer globalen Abteilung für Rechenzentrumslösungen durch Johnson Controls signalisiert eine strategische Verlagerung hin zu dienstleistungszentrierten Einnahmen, die den Hardware-Absatz ergänzen. Der Einsatz einer KI-gesteuerten SmartSense-Plattform durch Nxtra by Airtel zeigt die Bereitschaft der Betreiber, für Analysen zu zahlen, die den Energieverbrauch senken und Fehler vorab erkennen.

Lebenszyklusdienstleistungspakete umfassen nun Kapazitätsplanung, CFD-Modellierung, Unterstützung bei der Einhaltung gesetzlicher Vorschriften und Vor-Ort-Schulungen, die alle im Rahmen langfristiger Verträge abgerechnet werden. Integratoren, die schlüsselfertige Pakete liefern können – bestehend aus Kältemaschinen, Kühlmittelverteilungseinheiten, Software und Vor-Ort-Support –, setzen sich von reinen Ausrüstungsanbietern ab. Da sich die Flüssigkühlung ausbreitet, erzielen spezialisierte Wartungskompetenzen Prämienmargen und stärken den Dienstleistungsanteil am Umsatz im indischen Markt für Rechenzentrumskühlung.

Geografische Analyse

Lieferengpässe und steigende Immobilienpreise drängen Neubauten nach Navi Mumbai, wo die Bebauungsvorschriften große Grundflächen erlauben. Trotz dieser Herausforderungen bleibt Mumbai der bevorzugte Ausgangspunkt für internationale Cloud-Anbieter und hält eine überproportionale Nachfrage nach Hochdichte-Kühlmodulen aufrecht. Chennai sticht als am schnellsten wachsende Metropole hervor, bedingt durch Hafennähe und Kostenvorteile; Equinix investiert USD 65 Millionen für einen Campus mit 4.950 Schränken, der vollständig mit erneuerbarer Energie betrieben wird. Diese Pipeline positioniert Chennai als Vorzeigeprojekt für nachhaltige, flüssigkühlfähige Einrichtungen in feuchten Küstenklimata.

Delhi-NCR und Bengaluru bilden sekundäre Zentren mit stabiler Unternehmens- und Hyperscale-Aktivität, die jedoch durch Engpässe in der Stromverteilung gedämpft wird, die das Vorlaufzeitrisiko bei Kühlinstallationen erhöhen. Staatliche Parks in Noida und Greater Noida fördern Neubauten auf der grünen Wiese mit subventionierten Stromtarifen und wecken Interesse an hybriden Kühlansätzen, die Anfangsinvestitionen und Energieresilienz ausbalancieren. Hyderabad verzeichnet die schnellste MW-Expansion und wächst von 44 MW auf 128 MW, unterstützt durch staatliche Anreize und die Verfügbarkeit großer Grundstücke, die modulare Campus-Layouts ermöglichen.

Wettbewerbslandschaft

Der indische Markt für Rechenzentrumskühlung ist mäßig fragmentiert, ohne dass ein Anbieter einen dominanten Anteil hält. Globale OEMs – Vertiv, Schneider Electric und Johnson Controls – verfügen über breite Produktlinien und etablierte globale Lieferketten und sichern sich den Großteil der Hyperscale-Verträge. Regionale Marken wie Blue Star und Kirloskar Chillers bieten kostenkonkurrenzfähige Einheiten, die auf lokale klimatische Bedingungen zugeschnitten sind, und bedienen mittelständische Colocation- und Unternehmenssegmente. Jüngste strategische Schritte verdeutlichen den Schwenk hin zu integrierten Lösungen. Schneider Electric übernahm Motivair, um seine Tiefe im Bereich Flüssigkühlung zu stärken, während Vertiv geistiges Eigentum für Zentrifugalkältemaschinen von BiXin Energy erwarb, um sein Portfolio für Hochleistungsrechner aufzuwerten.

Partnerschaftsstrategien gewinnen an Bedeutung, da Anbieter sich mit Entwicklern erneuerbarer Energien zusammenschließen, um gebündelte Kühl- und Stromangebote anzubieten, die CO₂-Intensitätsziele erfüllen. Dienstleistungsspezialisierung ist ein weiteres Thema: Johnson Controls gründete eine globale Abteilung für Rechenzentrumslösungen, um Design-Build-Operate-Pakete einschließlich vorausschauender Analysen anzubieten. Disruptive Neueinsteiger wie Submer konzentrieren sich ausschließlich auf Immersionstechnologie und drängen etablierte Anbieter zur Beschleunigung ihrer Forschungs- und Entwicklungsaktivitäten. Chancen bestehen weiterhin bei Tier-2/3-Edge-Installationen, wo lokale Systemintegratoren durch schnelle Reaktionszeiten und regionsspezifischen Support punkten können.

Marktführer im indischen Markt für Rechenzentrumskühlung

Vertiv Co.

Stulz GmbH

Schneider Electric SE

Rittal GmbH & Co. KG

Alfa Laval AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Vertiv brachte MegaMod CoolChip auf den Markt, ein vorgefertigtes modulares Rechenzentrum mit Direct-to-Chip-Kühlung, das die Einsatzzeiträume halbiert.

- April 2025: Vertiv meldete einen Nettoumsatz von USD 2.036 Millionen, ein Plus von 24 %, und verwies auf die steigende KI-Kühlnachfrage im asiatisch-pazifischen Raum.

- April 2025: iGenius nahm ein souveränes KI-Rechenzentrum mit Vertiv-Infrastruktur und NVIDIA-GPUs in Betrieb.

- März 2025: Blue Star reservierte INR 400 Crore (USD 48 Millionen) für Kapazitätserweiterungen mit dem Ziel eines Wachstums von 20 % im Geschäftsjahr 2026.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den indischen Rechenzentrums-Kühlungsmarkt als die jährlichen Ausgaben für dedizierte Ausrüstung, luft- und flüssigkeitsbasierte Kältemaschinen, CRAH/CRAC-Einheiten, Containment, Pumpen sowie die damit verbundenen Planungs-, Installations- und Wartungsdienstleistungen, die Serverräume innerhalb empfohlener thermischer Grenzwerte halten. Die Bewertung erfolgt in konstanten US-Dollar von 2025 und umfasst Hyperscale-, Colocation-, Unternehmens- und Edge-Einrichtungen der Tier 1–4.

Ausschluss aus dem Geltungsbereich: Büro-HLK-Systeme oder allgemeine Gebäudekältemaschinen, die nicht zur Kühlung aktiver IT-Lasten eingesetzt werden, sind nicht Gegenstand dieser Studie.

Segmentierungsübersicht

- Nach Rechenzentrumstyp

- Hyperscaler (eigene und gemietete)

- Unternehmen und Edge

- Colocation

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Kühltechnologie

- Luftbasierte Kühlung

- Kältemaschine und Economizer (DX-Systeme)

- CRAH

- Kühlturm (umfasst direkte, indirekte und zweistufige Kühlung)

- Sonstige

- Flüssigkeitsbasierte Kühlung

- Immersionskühlung

- Direct-to-Chip-Kühlung

- Rücktür-Wärmetauscher

- Luftbasierte Kühlung

- Nach Komponente

- Nach Dienstleistung

- Beratung und Schulung

- Installation und Einsatz

- Wartung und Support

- Nach Ausrüstung

- Nach Dienstleistung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Facility Manager bei Hyperscalern, regionalen Colocation-Anbietern, OEM-Ingenieuren und Energieeffizienzberatern in Mumbai, Bengaluru, Chennai und Hyderabad befragt. Diese Gespräche halfen uns, durchschnittliche Stückpreise, Servicevertragstrukturen und Einführungszeitpläne für Flüssigkeitsimmersionskühlung und Rear-Door-Wärmetauscher zu verifizieren, auf die Sekundärmaterial nur andeutungsweise hinwies.

Desk Research

Wir beginnen mit der Kartierung des installierten Rechenzentrums-Fußabdrucks anhand von Materialien des Bureau of Energy Efficiency, des Ministry of Electronics & IT und der Telecom Regulatory Authority of India, und gleichen dann die vom Data Centre Council of India und Uptime Institute gemeldeten Kapazitätserweiterungen ab. Unternehmenseinreichungen, IPO-Prospekte und seriöse Presseartikel liefern projektspezifische Capex- und Servicevertragswerte, während kostenpflichtige Tools wie D&B Hoovers und Dow Jones Factiva finanzielle Hinweise zu privaten Betreibern liefern, die unsere Ausgangsbasis bereichern. Mordor-Analysten validieren abschließend technische Koeffizienten, typische PUE-, Rack-Dichte- und Kühllasten pro Megawatt unter Verwendung von Patentauszügen aus Questel und Versandnachweisen aus Volza. Die aufgeführten Quellen sind illustrativ; viele weitere offene und abonnementbasierte Referenzen unterstützen die Datenerhebung und -klärung.

Marktgröße & Prognose

Eine Top-down-Kapazitätsrekonstruktion wandelt die betriebliche IT-Leistung (MW) mithilfe validierter PUE-Bereiche in Kühlbedarf um, der anschließend mit gemischten Ausrüstungs- und Service-ASPs bewertet wird. Die Ergebnisse werden mit Bottom-up-Stichproben großer, in den Jahren 2024–2025 angekündigter Bauprojekte einem Stresstest unterzogen. Zu den wichtigsten Modelltreibern zählen neue Megawatt-Ergänzungen, durchschnittliche Rack-Wärmedichte, Servicevertragsverlängerungszyklen, Stromtarife, regulatorische PUE-Ziele und die Durchdringung von Flüssigkeitskühlsystemen. Eine multivariate Regression, die auf diesen Variablen basiert, liefert den Ausblick für 2025–2030, während die Szenarioanalyse politische Veränderungen und Energiepreisvolatilität berücksichtigt. Wo Lieferantenzahlen unvollständig sind, schließen wir Lücken mit Edge-Site-Dichtekennzahlen, die durch Felderhebungen gewonnen wurden.

Datenvalidierung & Aktualisierungszyklus

Wir wenden Varianzprüfungen anhand von Importdaten, öffentlichen Ausschreibungen und Energieaudit-Offenlegungen an, gefolgt von einer Peer-Review-Runde vor der Freigabe. Berichte werden alle zwölf Monate aktualisiert, und Analysten lösen Zwischenrevisionen aus, wenn große Hyperscale-Deals, politische Mandate oder technologische Durchbrüche die Ausgangsbasis wesentlich verschieben.

Warum Mordors Ausgangsbasis für indische Rechenzentrumskühlung Vertrauen verdient

Veröffentlichte Marktzahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Ausrüstungskörbe, Einnahmequellen und Aktualisierungsrhythmen wählen. Unsere disziplinierte Abgrenzung, Variablenauswahl und der jährliche Aktualisierungsrhythmus minimieren diese Lücken und geben Entscheidungsträgern einen verlässlichen Ausgangspunkt.

Zu den wichtigsten Treibern von Abweichungen zählen, ob Serviceerlöse einbezogen werden, wie Tier-Klassifikationen zugeordnet werden und wie aggressiv die PUE- und Rack-Dichte-Annahmen sind.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,38 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,04 Mrd. (2024) | Regionale Unternehmensberatung A | Berücksichtigt nur Ausrüstungs-Capex und lässt Tier 1–2 Edge-Standorte außer Acht |

| USD 0,61 Mrd. (2024) | Fachzeitschrift B | Stützt sich auf Anbieterumsatzfragmente mit begrenzter Primärvalidierung |

| USD 2,10 Mrd. (2024) | Branchenverband C | Umfasst Ausrüstung plus Installationsarbeit, schließt jedoch wiederkehrende Serviceverträge aus |

Der Vergleich zeigt, dass Mordors ausgewogene Mischung aus Ausrüstungs- und Serviceerlösen, vollständige Abdeckung aller Einrichtungs-Tiers und jährlich aktualisierte Variablen eine transparente, reproduzierbare Ausgangsbasis liefern, die Kunden zuverlässig verfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für Rechenzentrumskühlung derzeit?

Der Markt wird im Jahr 2026 auf USD 2,99 Milliarden geschätzt und soll bis 2031 USD 9,28 Milliarden erreichen.

Welcher Rechenzentrumstyp erzeugt den größten Kühlbedarf?

Hyperscale-Einrichtungen machen im Jahr 2025 42,18 % der Kühlausgaben aus und werden bis 2031 weiterhin das Wachstum mit einem CAGR von 25,78 % anführen.

Warum gewinnt Flüssigkühlung in Indien an Popularität?

KI- und Hochleistungsrechenworkloads treiben die Rack-Dichten über 15 kW hinaus und machen Flüssigkeitslösungen energieeffizienter als herkömmliche Luftsysteme.

Welche indische Metropole ist das am schnellsten wachsende Rechenzentrum-Zentrum?

Chennai weist aufgrund niedrigerer Kosten, starker politischer Unterstützung und strategischer Kabelkonnektivität die höchste Kapazitätswachstumsdynamik auf.

Seite zuletzt aktualisiert am: