Nordamerika Rechenzentrum-Kühlmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

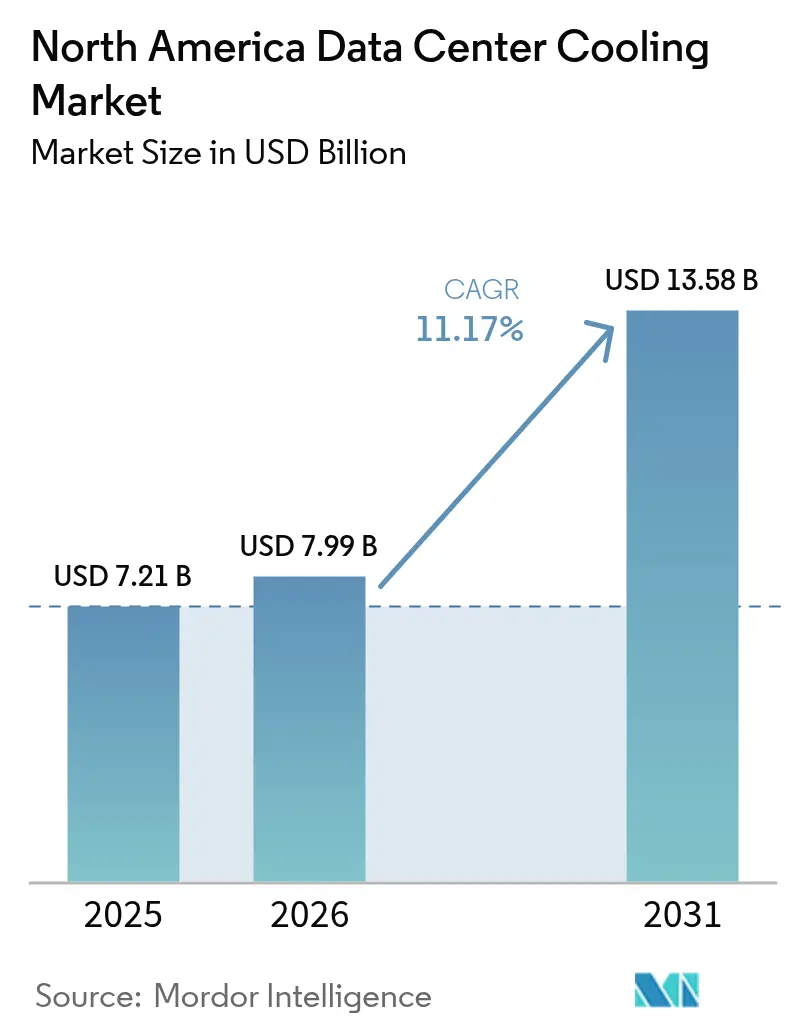

| Marktgröße im Basisjahr (2025) | 7.21 Milliarden US-Dollar |

| Marktgröße (2026) | 7.99 Milliarden US-Dollar |

| Marktgröße (2031) | 13.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.17% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Rechenzentrum-Kühlmarkt Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Rechenzentrum-Kühlmarkts wird für 2025 auf 7,21 Milliarden USD und für 2026 auf 7,99 Milliarden USD prognostiziert und soll bis 2031 auf 13,58 Milliarden USD anwachsen, was einer CAGR von 11,17 % von 2026 bis 2031 entspricht. Steigende Rack-Dichten von über 40 Kilowatt zwingen Betreiber dazu, veraltete Luftsysteme durch Flüssigkeitsarchitekturen zu ersetzen, die Wärme direkt von den Prozessoren abführen – ein Wandel, der durch bundesstaatliche Vorschriften verstärkt wird, die Mietverlängerungen an Benchmarks zur Energieeffizienz (PUE) knüpfen. Steuergutschriften des Inflation Reduction Act, die bis zu 30 % der förderfähigen Ausrüstungskosten abdecken, beschleunigen die Ablösung von Kältemaschinen mit hohem GWP, während staatliche Wasserentnahmeobergrenzen in Wüstenregionen die Nachfrage nach geschlossenen Trockenkühlern ankurbeln. Die Wettbewerbsintensität bleibt hoch, da HLK-Großunternehmen ihre Kältemaschinen-Portfolios nachrüsten und Flüssigkühlungsspezialisten Designaufträge gewinnen, indem sie Chip-Temperaturen unter 25 °C garantieren. Entwickler navigieren zudem durch Netzengpässe in Northern Virginia sowie durch dürrebedingte Versicherungsaufschläge, die die Standortwahl und die Gesamtbetriebskosten beeinflussen.

Wichtigste Erkenntnisse des Berichts

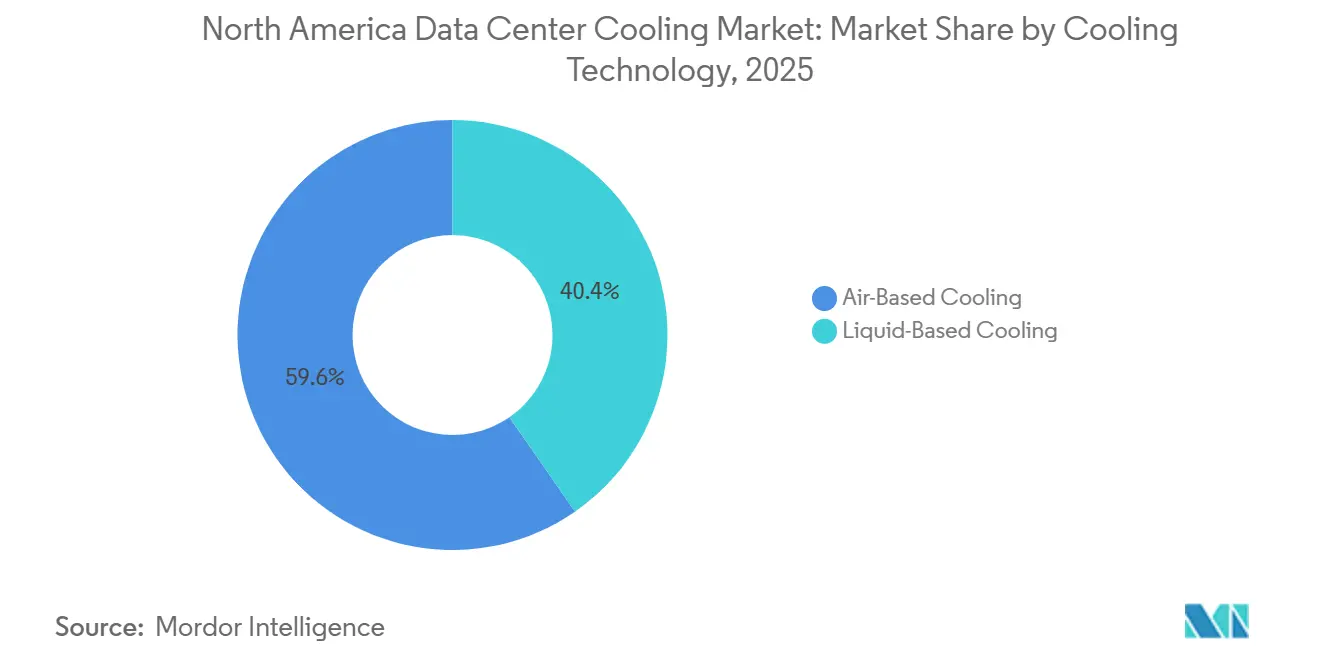

- Nach Kühltechnologie hielten luftbasierte Systeme im Jahr 2025 einen Marktanteil von 59,64 % am nordamerikanischen Rechenzentrum-Kühlmarkt, während flüssigkeitsbasierte Systeme zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 12,54 % wachsen werden.

- Nach Rechenzentrum-Typ sicherten sich Colocation-Einrichtungen im Jahr 2025 einen Marktanteil von 53,68 %, doch Hyperscaler werden im Prognosezeitraum voraussichtlich die schnellste CAGR von 12,74 % verzeichnen.

- Nach Tier-Typ entfielen auf Tier-3-Standorte im Jahr 2025 ein Anteil von 52,82 %, doch Tier-4-Installationen werden bis 2031 voraussichtlich mit einer CAGR von 12,83 % wachsen.

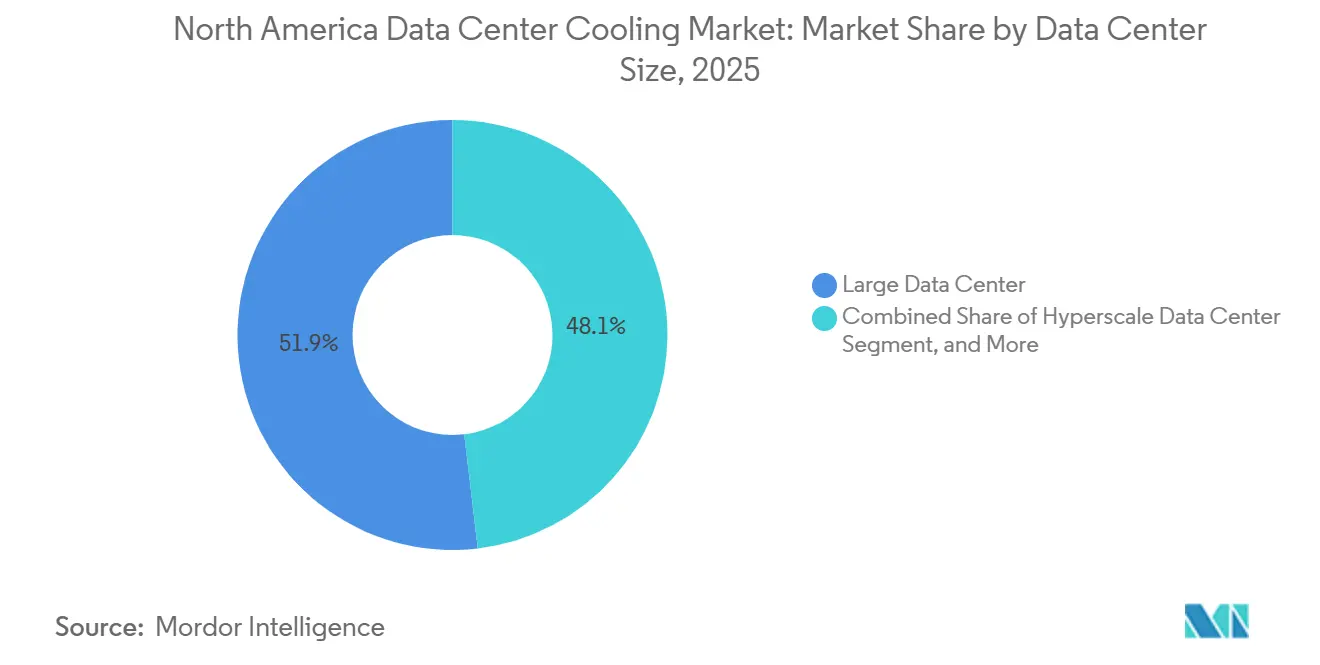

- Nach Rechenzentrum-Größe entfielen auf große Rechenzentren im Jahr 2025 51,88 % des Marktanteils, während Hyperscale-Campusse bis 2031 eine CAGR von 12,36 % verzeichnen werden.

- Nach Komponente hielten Computerraum-Luftbehandlungsgeräte im Jahr 2025 einen Anteil von 40,72 %, doch Pumpen und Ventile, die mit Flüssigkeitskreisläufen verbunden sind, werden über 2026–2031 mit einer CAGR von 12,66 % zunehmen.

- Nach Land führten die Vereinigten Staaten mit 79,83 % des nordamerikanischen Rechenzentrum-Kühlmarktanteils im Jahr 2025, während Mexiko bis 2031 voraussichtlich mit einer CAGR von 12,92 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Rechenzentrum-Kühlmarkts

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Strenge PUE-Ziele gemäß der US-amerikanischen Exekutivverordnung zur bundesstaatlichen Nachhaltigkeit | +2.3% | Bundesbehörden und Auftragnehmer der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Steigende Rack-Dichten in Hyperscale-Einrichtungen | +2.8% | Vereinigte Staaten (Northern Virginia, Phoenix, Dallas), Kanada (Toronto, Montreal) | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbreitung von Flüssigkühlung für KI- und ML-Workloads | +3.1% | Hyperscale-Campusse in den Vereinigten Staaten, aufkommend in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Wärme-an-Fernwärme-Energiebezugsverträge in kanadischen Provinzen | +0.9% | Kanada (Ontario, Quebec, British Columbia) | Langfristig (≥ 4 Jahre) |

| Steuergutschriften des Inflation Reduction Act für Kältemaschinen mit niedrigem GWP | +1.7% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Staatliche Wasserentnahmeobergrenzen beschleunigen geschlossene Nachrüstungen | +1.4% | Vereinigte Staaten (Arizona, Kalifornien, Nevada) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge PUE-Ziele gemäß der US-amerikanischen Exekutivverordnung zur bundesstaatlichen Nachhaltigkeit

Bundesbehörden müssen nun PUE-Verhältnisse unter 1,4 für Neubauten und unter 1,5 für bestehende Standorte bis zum Haushaltsjahr 2027 nachweisen, was veraltete Doppelboden-Designs, die auf periphere Luftbehandlungsgeräte angewiesen sind, faktisch disqualifiziert. Aktualisierte Vermietungsregeln verpflichten Vermieter zur Weitergabe von Unterzähler-Kühlenergie-Daten und geben Mietern das Recht, Verträge zu kündigen, wenn Effizienzvereinbarungen nicht eingehalten werden.[1]U.S. General Services Administration, „Data Center Optimization Initiative”, GSA.gov Auftragnehmer setzen auf modulare Kälteanlagen mit drehzahlgeregelten Verdichtern, die den PUE um bis zu 0,20 Punkte senken. Verteidigungsworkloads, die früher luftgespaltene Sicherheit bevorzugten, setzen nun auf Heckklappen-Wärmetauscher, um die Last der zentralen Anlagen zu reduzieren. Gewerbliche Mieter spiegeln die bundesstaatlichen Erwartungen wider und zwingen Mehrmandanten-Anbieter, ähnliche Effizienzschwellen zu garantieren.

Steigende Rack-Dichten in Hyperscale-Einrichtungen

Trainingscluster für KI-Grenzmodelle überschreiten routinemäßig 40 kW pro Rack, wobei einige GPU-Konfigurationen 80 kW erreichen, da Hochbandbreiten-Speicher und Multi-Die-Pakete die Wärmeabgabe verdichten. Luftsysteme haben Schwierigkeiten, Einlasstemperaturen bei diesen Lasten unter 27 °C zu halten, ohne energieintensive Lüfter-Überbereitstellung.[2]IEEE-Mitarbeiter, „Herausforderungen beim hochdichten Computing”, IEEE.org Hyperscaler wechseln zu direkten Chip-Kühlplatten, die 70–90 % der Prozessorwärme abfangen, bevor sie in die Raumluft gelangt, und so die Anforderungen an Luftbehandlungsgeräte verringern. Diese Dichte verändert auch die Standortwahl und drängt Betreiber in Regionen mit erschwinglichem Strom und Klimaten, die mehr Freikühlung ermöglichen. Veraltete Luftinfrastruktur wird für Speicherreihen mit geringerer Dichte umgewidmet, um Vorabinvestitionen zu maximieren, während Flüssigkeitssysteme den Rechenkern schützen.

Wachsende Verbreitung von Flüssigkühlung für KI- und ML-Workloads

Inferenzcluster, die generative KI-Modelle ausführen, halten eine Auslastung von über 80 % aufrecht und erzeugen kontinuierliche thermische Lasten, die konventionelle Luftdesigns wirtschaftlich nicht bewältigen können. Direkte Chip-Kreisläufe liefern Kühlmittel bei 40–50 °C, warm genug, um Wärme durch Trockenkühler ohne mechanische Kühlung für einen Großteil des Jahres in gemäßigten Zonen abzuführen. Immersionskühlung gewinnt bei platzbeschränkten Edge-Einrichtungen an Beliebtheit und ermöglicht dichte Rechenleistung in ruhigen, kompakten Formfaktoren. Asetek berichtete, dass die Flüssigkühlungsanbindungsraten für KI-Server in Nordamerika im Jahr 2025 auf 35 % gestiegen sind, gegenüber unter 10 % zwei Jahre zuvor.[3]Asetek-Management, „Jahresbericht 2025”, Asetek.com Betreiber verhandeln nun mehrjährige Abnahmeverträge mit Dielektrikum-Flüssigkeitslieferanten, um Preis- und Lieferkettenrisiken abzusichern, während das Volumen zunimmt.

Steuergutschriften des Inflation Reduction Act für Kältemaschinen mit niedrigem GWP

Der Inflation Reduction Act bietet Gutschriften, die bis zu 30 % der Ausrüstungskosten abdecken, und beschleunigt den Austausch von R-134a-Kältemaschinen durch Geräte, die R-1234ze oder R-513A verwenden. HLK-Großunternehmen haben drehzahlgeregelte Modelle eingeführt, die für Kältemittel mit niedrigem GWP optimiert sind, sodass Betreiber die Fristen des Kigali-Zusatzprotokolls einhalten können, ohne den PUE zu erhöhen. Der Anreiz verlagert die Beschaffung hin zu modularen Kältemaschinen, die in 500-kW-Blöcken skaliert werden können, wenn die IT-Last wächst. Kleinere Colocation-Unternehmen nutzen die Gutschrift, um die Kostenlücke zu Hyperscalern zu schließen, die bereits von Mengenrabattpreisen profitieren. Während die Volatilität der Kältemittelpreise eine Hürde bleibt, verkürzt die Gutschrift einfache Amortisationszeiten und erschließt aufgeschobene Projekte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Kältemittelpreise infolge des HFKW-Ausstiegs | -1.6% | Vereinigte Staaten, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Netzengpässe verzögern Neubauten in Northern Virginia | -2.1% | Vereinigte Staaten (Northern Virginia) | Mittelfristig (2–4 Jahre) |

| Mangelnde Fachkenntnisse für die Wartung von Immersionskühlsystemen | -0.8% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Versicherungsprämienaufschläge für wasserbasierte Systeme in Dürregebieten | -0.7% | Vereinigte Staaten (Arizona, Kalifornien, Nevada, Texas) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzengpässe verzögern Neubauten in Northern Virginia

Die Übertragungswarteschlange von Dominion Energy verzeichnete im Januar 2026 mehr als 7 GW an Netzanschlussanträgen, mit durchschnittlichen Wartezeiten von 36 Monaten für Projekte, die neue Umspannwerke benötigen. Unterinvestitionen in 500-kV-Leitungen und lokaler Widerstand gegen neue Trassen verzögern Kapazitätserweiterungen und zwingen Entwickler, Notstromversorgung zu erkunden oder nach Ohio und North Carolina umzuziehen. Übergangslösungen wie Wasserstoff-Brennstoffzellen verursachen erhebliche Kapitalkosten und lösen zusätzliche Luftgenehmigungsprüfungen aus. Einige Betreiber verkleinern ihre Flächen, um in den bestehenden Einspeiserspielraum zu passen, was einst auf Megastandorte ausgerichtete Investitionspläne fragmentiert. Das Staurisiko erhöht auch die Finanzierungskosten, da Kreditgeber Verzögerungen in die erforderlichen Renditen einpreisen.

Volatilität der Kältemittelpreise infolge des HFKW-Ausstiegs

Der beschleunigte Ausstieg aus Fluorkohlenwasserstoffen gemäß dem Kigali-Zusatzprotokoll senkt die nordamerikanischen Produktionsquoten für R-134a und R-410A jährlich um 10 % bis 2028, was Spotmarkt-Spitzen verursacht, die die Budgetplanung erschweren. Die R-1234ze-Preise stiegen von 45 USD pro kg Anfang 2025 auf 72 USD pro kg im Dezember, da die Automobilnachfrage das Angebot absorbierte. Kältemaschinen-Hersteller bieten nun Dual-Kältemittel-Geräte an, aber Nachrüstungen erfordern eine Umschulung der Techniker und erhöhen die Projektkosten um bis zu 15 %. Kleinere Colocation-Anbieter ohne Absicherungsmöglichkeiten geben Preisschwankungen durch variable Betriebskosten-Abrechnungen weiter, was ihre Wettbewerbsfähigkeit gegenüber integrierten Hyperscalern untergräbt. Die Beschaffungsunsicherheit verlangsamt die Genehmigungen für mehrjährige Erneuerungsprogramme, verlängert Erneuerungszyklen und verzögert Energieeffizienzgewinne.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kühltechnologie: Flüssigkeitssysteme erfassen thermische KI-Lasten

Flüssigkeitsbasierte Ansätze werden bis 2031 mit einer CAGR von 12,54 % wachsen, weit vor Luftmethoden, die 2025 noch mit einem Anteil von 59,64 % dominierten. Die Größe des nordamerikanischen Rechenzentrum-Kühlmarkts für Flüssigkeitslösungen wächst, da Hyperscaler Rechenreihen nachrüsten, die nun GPUs mit 40–80 kW pro Rack beherbergen. Immersionsbäder in Edge-Knoten lösen Platz- und Akustikprobleme, während direkte Chip-Platten große Trainingscluster dominieren. Heckklappen-Wärmetauscher fungieren als Brücke, verlängern die Lebensdauer luftgekühlter Hallen und reduzieren Investitionskosten. HLK-Anbieter berichten von mehrstelligem prozentualen Auftragswachstum für Flüssigkeits-Skids, was auf einen säkularen Wandel und kein Nischenexperiment hindeutet. Regulatorische Impulse für Kältemittel mit niedrigem GWP ermutigen Betreiber zudem, Kältemaschinen ganz zu umgehen und auf Warmwasserkreisläufe zu setzen, die Wärme über Trockenkühler abführen.

Der Hybridisierungstrend bedeutet, dass beide Technologien koexistieren werden. Betreiber segmentieren Hallen nach Workload und widmen Flüssigkeitszonen der KI, während Speicher- und Netzwerkgeräte auf Luftkühlung verbleiben. Dieser flexible Ansatz schützt frühere Investitionen und ermöglicht eine schrittweise Kompetenzentwicklung beim Einrichtungspersonal. Lieferanten bündeln nun Steuerungssoftware, die beide Systeme orchestriert und Workloads auf Racks mit dem günstigsten thermischen Spielraum verlagert. Mit zunehmender Flüssigkeitsdurchdringung entsteht Nachmarktbedarf nach Sensoren, Armaturen und Schnellkupplungen, was zusätzliche Umsatzpotenziale erschließt. Der nordamerikanische Rechenzentrum-Kühlmarkt beobachtet weiterhin Pilotprojekte, die Zweiphasen-Kältemittelkreisläufe evaluieren, obwohl die kommerzielle Reife möglicherweise nach dem aktuellen Prognosezeitraum liegt.

Nach Kühlkomponente: Pumpen und Ventile skalieren mit Flüssigkeitskreisläufen

Computerraum-Luftbehandlungsgeräte hielten 2025 einen Anteil von 40,72 %, was die historische Basis von Doppelbodenhallen in der Region widerspiegelt. Doch Pumpen und Ventile werden voraussichtlich mit einer CAGR von 12,66 % steigen, was den Aufschwung der Flüssigkeitstechnologie widerspiegelt. Moderne Kreisläufe erfordern präzise Durchflussregelung; selbst geringfügige Ungleichgewichte können Chip-Temperaturen in die Höhe treiben und die Leistung drosseln. Hersteller reagieren mit drehzahlgeregelten Pumpen mit integrierten Durchflusssensoren und intelligenten Ventilen, die Kreisläufe in Echtzeit automatisch ausgleichen. Kältemaschinen bleiben der größte Einzelposten bei Investitionsprojekten, aber ihre Rolle verlagert sich hin zur Modularität, wobei sie in 500-kW-Blöcken geliefert werden, die stufenweisen IT-Einsätzen entsprechen.

Steuerungssoftware differenziert Angebote, da KI-gesteuerte Plattformen Lastmuster erlernen und Kreisläufe vor Inferenz-Bursts vorkühlen. Betreiber integrieren diese Systeme mit Workload-Schedulern, sodass Rechnen und Kühlen als einheitliche Effizienzmaschine agieren. Hybride Trockenkühler reduzieren den Wasserverbrauch um 60–70 % und unterstützen die Einhaltung von Vorschriften in Gerichtsbarkeiten mit Entnahmeobergrenzen. Vorgelagerte Komponentenlieferanten profitieren von Folgeverkäufen, da Hyperscaler mehrjährige Verträge abschließen, um die Versorgungskontinuität zu gewährleisten. Der nordamerikanische Rechenzentrum-Kühlmarktanteil für traditionelle Luftkomponenten wird sinken, aber die Nachrüstungsnachfrage sichert einen verlängerten Schwanz für Ersatzfilter, Riemen und Economizer-Kits.

Nach Tier-Typ: Tier 4 gewinnt, da regulierte Sektoren Verfügbarkeit priorisieren

Tier-3-Standorte lieferten 2025 einen Anteil von 52,82 %, da sie eine Verfügbarkeit von 99,982 % mit akzeptabler Kapitalintensität verbinden. Finanzdienstleistungs- und Gesundheitsmieter lenken Ausgaben nun in Richtung Tier 4, das voraussichtlich mit einer CAGR von 12,83 % wachsen wird, da neue Vorschriften hohe Strafen für Ausfallzeiten verhängen. Tier-4-Kühlung erfordert duplizierte Kältemaschinen, Pumpen und Verteilungswege, was 1.500–2.000 USD pro kW hinzufügt, aber einzelne Ausfallpunkte eliminiert und Wiederherstellungsfenster nach Vorfällen verkürzt. Versicherungsträger belohnen Redundanz mit niedrigeren Prämien, was das Lebenszeit-Kostengefälle verringert.

Designer setzen auf phasenweise Redundanzstrategien, die zusätzliche Kapazität nur bei Erreichen von Belegungsschwellen einsetzen und frühe Cashflows schützen. Normungsgremien aktualisieren Rahmenwerke wie ISO 22237, um zu klären, wie Flüssigkeitskreisläufe N+1- oder 2N-Äquivalenz erreichen, und geben Investoren die Gewissheit, dass neuere Architekturen weiterhin die Tier-4-Klassifizierung verdienen. Die Größe des nordamerikanischen Rechenzentrum-Kühlmarkts für Tier-4-Lösungen wird durch souveräne KI-Initiativen weiter gestützt, die ununterbrochenen Rechenzugang als nationale kritische Infrastruktur behandeln und Subventionen auf die Designs mit höchster Verfügbarkeit lenken.

Nach Rechenzentrum-Größe: Hyperscale-Einrichtungen treiben absoluten Bedarf

Große Rechenzentren hielten 2025 einen Marktanteil von 51,88 %, aber Hyperscale-Campusse mit mehr als 100 MW werden bis 2031 mit einer CAGR von 12,36 % wachsen. Skaleneffekte ermöglichen es Cloud-Anbietern, bessere Preise für Pumpen, Wärmetauscher und Kältemaschinen auszuhandeln und Forschungs- und Entwicklungskosten über umfangreiche Portfolios zu amortisieren. Der nordamerikanische Rechenzentrum-Kühlmarkt profitiert, da Hyperscaler heterogene Hallen einführen, die flüssigkeitsgekühlte KI-Reihen mit luftgekühlten Speicherbereichen mischen, um die Kapitalallokation zu optimieren. Zonierte Architekturen sparen laut einem Whitepaper von Schneider Electric aus dem Jahr 2025 18–22 % der Gesamtkosten gegenüber einheitlichen Designs.

Mittelgroße Zentren wachsen in sekundären Ballungsräumen, wo Land und Strom günstiger sind und wettbewerbsfähige Latenz für regionalen Datenverkehr bieten. Kleine Edge-Knoten bleiben für die 5G-Verdichtung und Telemetrie autonomer Fahrzeuge unverzichtbar, doch ihre begrenzte Größe schließt oft fortschrittliche Flüssigkeitsbereitstellung aus. Stattdessen setzen diese Knoten auf Heckklappen-Wärmetauscher oder Mikro-Verdunstungskühler. Im Prognosezeitraum wird die Hyperscale-Aktivität den absoluten Gerätebedarf dominieren, auch wenn Tausende kleinerer Standorte entstehen.

Nach Rechenzentrum-Typ: Hyperscaler internalisieren Kühlungsinnovation

Colocation-Anbieter sicherten sich 2025 einen Marktanteil von 53,68 %, da Unternehmen opex-basierte Modelle bevorzugen, die eine Investitionskostenbindung vermeiden. Hyperscaler werden voraussichtlich eine CAGR von 12,74 % verzeichnen, indem sie Kühlungs-Forschung und -Entwicklung internalisieren und die Komponentenversorgung vertikal integrieren, um Bruttomargen bei KI-Inferenz zu schützen. Einige Cloud-Giganten besitzen nun Pumpenhersteller und Wärmetauscher-Fertigungsstätten, was Lieferantenmargen komprimiert und maßgeschneiderte Produktzyklen beschleunigt. Die nordamerikanische Rechenzentrum-Kühlungsbranche reagiert mit premium-bepreisten Flüssigkeitssuiten, die es Colocation-Betreibern ermöglichen, auf Basis von Leistungskennzahlen statt Quadratmeterpreisen zu konkurrieren.

Digital Realty erklärte, dass Flüssigkeitsbereitstellungen in seinem nordamerikanischen Bestand im Jahr 2025 um 320 % im Jahresvergleich gewachsen sind, angetrieben von Mietern aus dem Finanz- und Biowissenschaftsbereich. Colocation-Unternehmen bündeln direkte Chip-Kapazität zu 150–250 USD pro kW-Monat gegenüber 80–120 USD für Luftflächen, was höhere Mieten durch Energieeinsparungen und Leistungsgewinne rechtfertigt. Edge- und Unternehmensstandorte setzen auf containerisierte Module, die dorthin verlagert werden, wo Bedarf entsteht, und schützen so vor gestrandeten Vermögenswerten. Der nordamerikanische Rechenzentrum-Kühlmarkt wird daher ein Mosaik von Eigentumsmodellen widerspiegeln, wobei Innovationen von Hyperscalern nach außen in das breitere Ökosystem diffundieren.

Geografische Analyse

Die Vereinigten Staaten dominierten den nordamerikanischen Rechenzentrum-Kühlmarkt mit einem Anteil von 79,83 % im Jahr 2025, angetrieben durch Hyperscale-Dichte in Northern Virginia, Phoenix, Dallas und dem Silicon Valley. Bundesstaatliche Nachhaltigkeitsmandate und großzügige Steuergutschriften beschleunigen den Austausch veralteter Kältemaschinen durch Geräte mit niedrigem GWP, während staatliche Wasserentnahmeobergrenzen Betreiber zu geschlossenen Trockenkühlern drängen. Netzengpässe im Loudoun County verlängern Projektzeitpläne und lenken einige Neubauten nach Columbus und Raleigh, obwohl diese sekundären Knotenpunkte nicht über die tiefen Vernetzungsökosysteme etablierter Ballungsräume verfügen. Eine parallele Welle von Edge-Bereitstellungen unterstützt die 5G-Verdichtung und Tests autonomer Fahrzeuge und begünstigt containerisierte Lösungen, die in beengten städtischen Parzellen aufgestellt werden können.

Kanada, obwohl kleiner, beansprucht strategische Differenzierung durch Abwärmerückgewinnungsprogramme. Provinzielle Versorgungsunternehmen in Ontario und Quebec erproben Kaufverträge, die Abwärme für Fernwärmenetze monetarisieren, 5–8 % der jährlichen Betriebskosten ausgleichen und die gesellschaftliche Akzeptanz verbessern. Kalte Umgebungstemperaturen ermöglichen längere Freikühlungsfenster, senken den Energieverbrauch und stärken Nachhaltigkeitsnarrative. Datensouveränitätsregeln in Finanz- und Gesundheitswesen stützen die Nachfrage nach Tier-3- und Tier-4-Hallen mit vollständig redundanter Kühlung. Hyperscaler haben Toronto und Montreal für Expansionen im Blick, aufgrund wettbewerbsfähiger Stromtarife und der Verfügbarkeit erneuerbarer Energie, was mit den Dekarbonisierungszielen der Unternehmen übereinstimmt.

Mexiko ist auf die schnellste CAGR von 12,92 % vorbereitet, da Nearshoring Fertigungscluster näher an die US-Grenze verlagert. Monterrey und Querétaro entwickeln sich zu Rechenzentrum-Knotenpunkten, die verbesserte Glasfaserinfrastruktur und wettbewerbsfähige Arbeitskosten nutzen. Die meisten frühen Bauten bevorzugen economizer-basierte Luftsysteme, um Wasser in ariden nördlichen Bundesstaaten zu schonen, doch die Flüssigkeitsnutzung wird zunehmen, wenn KI-Workloads nach Süden migrieren, um die Latenz für lateinamerikanische Nutzer zu verbessern. Die regulatorische Klarheit bei grenzüberschreitenden Datenflüssen ist noch in Arbeit, aber der wirtschaftliche Schwung durch Nearshoring und eine wachsende digitale Mittelschicht erhält das Investoreninteresse aufrecht. Insgesamt halten diese geografischen Strömungen den nordamerikanischen Rechenzentrum-Kühlmarkt auf einem robusten Expansionskurs.

Wettbewerbslandschaft

Der nordamerikanische Rechenzentrum-Kühlmarkt ist mäßig fragmentiert. HLK-Platzhirsche wie Johnson Controls, Trane Technologies und Carrier nutzen Bestandskundenbeziehungen, um luftgekühlte Umsätze zu sichern, während Flüssigkeitskühlungsspezialisten wie Asetek, LiquidStack und Iceotope Hyperscale-Ausschreibungen gewinnen, indem sie Chip-Sperrschichttemperaturen unter 25 °C bei kontinuierlicher KI-Inferenz garantieren. Vertiv und Schneider Electric verfolgen hybride Strategien, rüsten Luftbehandlungsgeräte-Linien mit Flüssigkeitskits auf und akquirieren Start-ups für Immersions-IP. Weißflächenmöglichkeiten entstehen bei thermischer Speicherung und Abwärmeverwertung und ziehen Innovatoren an, die Kühlung mit Netzdienstleistungserlösen verbinden.

Patentanmeldungen konzentrieren sich auf Mikrokanal-Kühlplatten und dielektrische Flüssigkeitschemie. Asetek hält grundlegendes direktes Chip-IP und hat Ansprüche durch Lizenzvereinbarungen und Rechtsstreitigkeiten durchgesetzt. Hyperscaler entwickeln nun proprietäre Systeme, umgehen OEMs und drücken die Margen für mittelständische Anbieter, denen vergleichbare Forschungs- und Entwicklungsbudgets fehlen. Dieser Druck löst Konsolidierungen aus, da größere Unternehmen regionale Spezialisten übernehmen, um Servicereichweiten zu erweitern. Lieferantenverhandlungen bündeln zunehmend mehrjährige Ersatzteil- und Flüssigkeitsverträge, da Ausfallzeitstrafen für KI-Cluster die Hardwarekosten bei weitem übersteigen.

Versicherungstrends prägen das Feld ebenfalls. Versicherer verhängen Prämienaufschläge von 8–12 % auf wasserbasierte Systeme in Dürrestaaten und lenken die Nachfrage zu Trockenkühlern und versiegelten Flüssigkeitskreisläufen. Anbieter reagieren mit Produkten, die für geringes Wasserrisiko zertifiziert sind und epoxidbeschichtete Spulen sowie redundante Leckageerkennungssensoren verwenden. Unterdessen eröffnen Fernwärmepartnerschaften in Kanada einen zusätzlichen Umsatzkanal und veranlassen einige Gerätehersteller, Wärmepumpenmodule hinzuzufügen, die abgeführte Wärme auf Wohnversorgungstemperaturen aufwerten. Die Wettbewerbsdynamik hängt daher nicht nur von der Thermodynamik ab, sondern auch von regulatorischer Weitsicht, Wasserverantwortung und Netzstrategie.

Marktführer der nordamerikanischen Rechenzentrum-Kühlungsbranche

Vertiv Group Corp.

Stulz GmbH

Schneider Electric SE

Rittal GmbH & Co. KG

Asetek A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Schneider Electric gewann einen Vertrag über 200 Millionen USD für einen Hyperscale-Campus in Arizona, der direkte Chip-Kühlung mit adiabatischen Trockenkühlern kombiniert und einen PUE unter 1,15 erreichen soll.

- Dezember 2025: Asetek schloss eine Partnerschaft mit einem großen Server-OEM, um Kühlplatten in KI-Server der nächsten Generation zu integrieren, die im zweiten Quartal 2026 ausgeliefert werden.

- November 2025: LiquidStack schloss eine Series-C-Runde über 50 Millionen USD ab, angeführt von einem Staatsfonds, um die Immersionskühlungsproduktion in Nordamerika zu skalieren.

- Oktober 2025: Johnson Controls stellte drehzahlgeregelte Kältemaschinen mit R-1234ze-Kältemittel vor, erhältlich in modularen 500-kW-Blöcken.

Umfang des nordamerikanischen Rechenzentrum-Kühlmarkt-Berichts

Die Geräte, Werkzeuge, Methoden und Verfahren, die zur Aufrechterhaltung einer idealen Betriebstemperatur in einem Rechenzentrumsgebäude eingesetzt werden, werden zusammenfassend als Rechenzentrum-Kühlung bezeichnet. Es besteht ein wachsender Bedarf an energieeffizienter Kühlung von IT-Geräten, hauptsächlich aufgrund der erhöhten Kapazität und höheren Datendichte. Darüber hinaus werden die durch Technologie gebotenen Vorteile und die staatliche Unterstützung durch die Einführung von Effizienzregeln für Rechenzentren voraussichtlich direkt zur Entwicklung des Rechenzentrum-Kühlmarkts in verschiedenen Anwendungen beitragen, darunter IT, BFSI, Telekommunikation usw.

Der nordamerikanische Rechenzentrum-Kühlmarkt-Bericht ist segmentiert nach Kühltechnologie (luftbasiert und flüssigkeitsbasiert), Kühlkomponente (CRAH/CRAC, Kältemaschinen und Wärmetauscher, Kühltürme und Trockenkühler, Pumpen und Ventile sowie Steuerungs- und Überwachungssoftware), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrum-Größe (klein, mittel, groß und Hyperscale), Rechenzentrum-Typ (Colocation, Hyperscaler/CSPs sowie Unternehmens- und Edge-Rechenzentren) und Land (Vereinigte Staaten, Kanada, Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Luftbasierte Kühlung | CRAH |

| Kältemaschine und Economizer | |

| Kühlturm (direkt, indirekt, zweistufig) | |

| Sonstige | |

| Flüssigkeitsbasierte Kühlung | Immersionskühlung |

| Direkte Chip-Kühlung | |

| Heckklappen-Wärmetauscher |

| Computerraum-Luftbehandlungsgeräte (CRAH/CRAC) |

| Kältemaschinen und Wärmetauschereinheiten |

| Kühltürme und Trockenkühler |

| Pumpen und Ventile |

| Steuerungs- und Überwachungssoftware |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Kleines Rechenzentrum |

| Mittleres Rechenzentrum |

| Großes Rechenzentrum |

| Hyperscale-Rechenzentrum |

| Colocation-Rechenzentrum |

| Hyperscaler-Rechenzentrum/CSPs |

| Unternehmens- und Edge-Rechenzentrum |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Kühltechnologie | Luftbasierte Kühlung | CRAH |

| Kältemaschine und Economizer | ||

| Kühlturm (direkt, indirekt, zweistufig) | ||

| Sonstige | ||

| Flüssigkeitsbasierte Kühlung | Immersionskühlung | |

| Direkte Chip-Kühlung | ||

| Heckklappen-Wärmetauscher | ||

| Nach Kühlkomponente | Computerraum-Luftbehandlungsgeräte (CRAH/CRAC) | |

| Kältemaschinen und Wärmetauschereinheiten | ||

| Kühltürme und Trockenkühler | ||

| Pumpen und Ventile | ||

| Steuerungs- und Überwachungssoftware | ||

| Nach Tier-Typ | Tier 1 und 2 | |

| Tier 3 | ||

| Tier 4 | ||

| Nach Rechenzentrum-Größe | Kleines Rechenzentrum | |

| Mittleres Rechenzentrum | ||

| Großes Rechenzentrum | ||

| Hyperscale-Rechenzentrum | ||

| Nach Rechenzentrum-Typ | Colocation-Rechenzentrum | |

| Hyperscaler-Rechenzentrum/CSPs | ||

| Unternehmens- und Edge-Rechenzentrum | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der nordamerikanische Rechenzentrum-Kühlmarkt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 13,58 Milliarden USD erreichen wird, mit einer Expansion von 11,17 % CAGR über 2026–2031.

Welche Kühltechnologie wächst am schnellsten?

Flüssigkeitsbasierte Methoden, einschließlich direkter Chip-Kühlung und Immersionssystemen, werden bis 2031 voraussichtlich mit einer CAGR von 12,54 % wachsen.

Warum gewinnen Tier-4-Einrichtungen an Bedeutung?

Finanzdienstleistungs- und Gesundheitsunternehmen benötigen eine höhere Fehlertoleranz, was die Tier-4-Kühlungsnachfrage trotz höherer Kapitalkosten mit einer CAGR von 12,83 % antreibt.

Was begrenzt Neubauten in Northern Virginia?

Übertragungsnetzengpässe zwingen Entwickler, 36-monatige Netzanschlussverzögerungen in Kauf zu nehmen, was einige Projekte nach Ohio und North Carolina drängt.

Wie beeinflussen staatliche Wasserentnahmeobergrenzen Kühlungsentscheidungen?

In dürregefährdeten Arizona und Kalifornien bevorzugen Betreiber geschlossene Trockenkühler, die Verdunstungsverluste reduzieren und regulatorische Vorgaben erfüllen.

Seite zuletzt aktualisiert am: