Hongkong-Rechenzentrum-Kühlmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

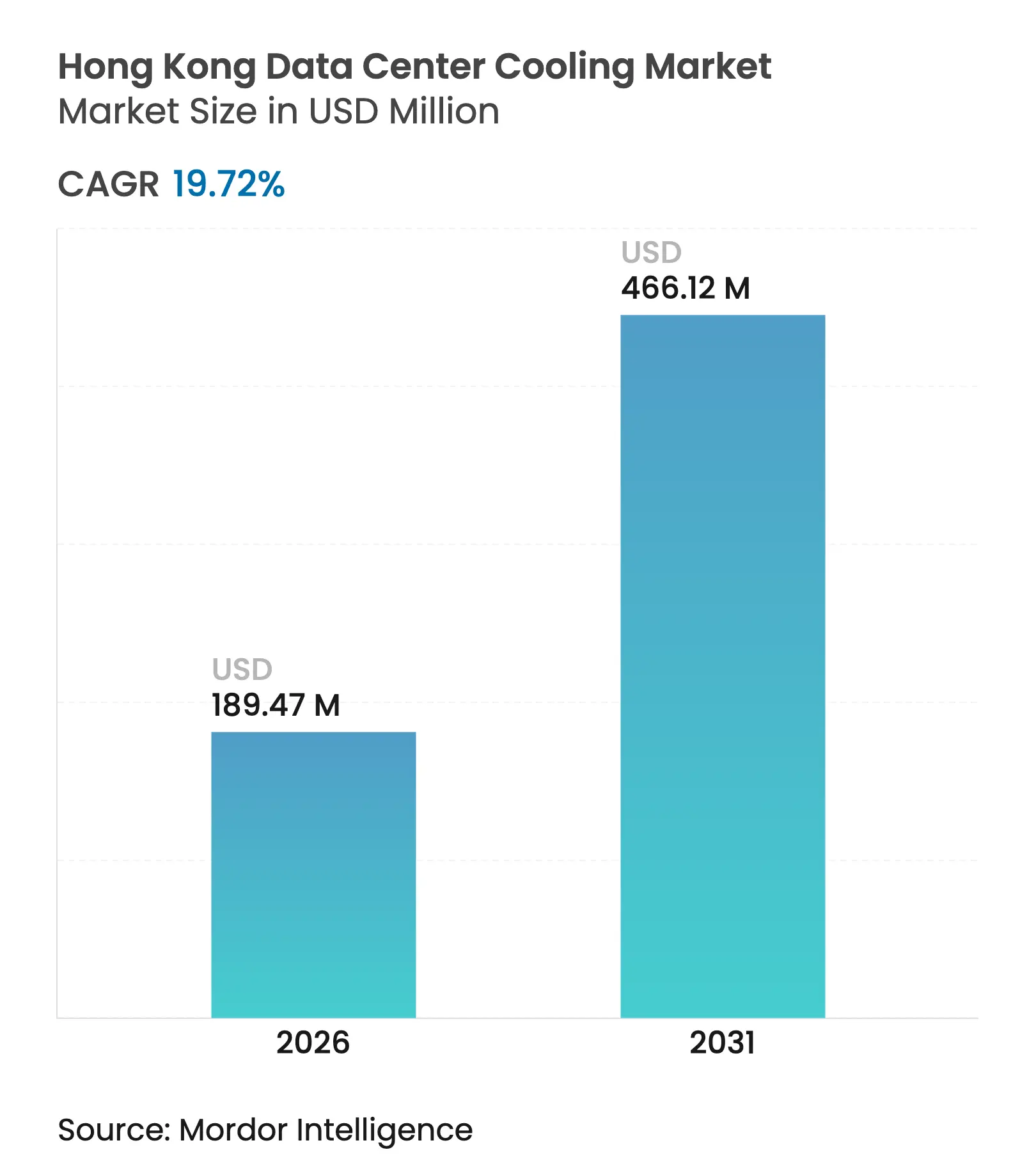

| Marktgröße (2026) | 189.47 Millionen US-Dollar |

| Marktgröße (2031) | 466.12 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hongkong-Rechenzentrum-Kühlmarkt Analyse von Mordor Intelligence

Die Größe des Hongkong-Rechenzentrum-Kühlmarkts wird im Jahr 2026 auf 189,47 Millionen USD geschätzt, ausgehend von einem Wert von 158,28 Millionen USD im Jahr 2025, mit Prognosen für 2031 von 466,12 Millionen USD, was einem Wachstum von 19,72 % CAGR im Zeitraum 2026–2031 entspricht. Diese nachhaltige Expansion positioniert den Hongkong-Rechenzentrum-Kühlmarkt als eine der am schnellsten wachsenden Kühllandschaften auf Länderebene weltweit, gestützt durch die Unterwasserkabel-Konnektivität, die Hyperscale-Bereitstellungen verankert, einen aggressiven Ausbau der künstlichen Intelligenz sowie regulatorische Anreize im Zusammenhang mit Kohlenstoffneutralitätszielen. Hyperscale-Betreiber machen den Großteil der neuen Kapazitätszuwächse aus, und ihre Präferenz für Rack-Dichten von über 30 kW beschleunigt den Wandel hin zu Flüssigkeitstechnologien, die herkömmliche Computerraumluftkühler (CRAH) und Kältemaschinen-Kreisläufe übertreffen. Zeitpläne für Kühlprojekte überschneiden sich nun eng mit der Leistungszuteilung von CLP Power und HK Electric, was Betreiber dazu zwingt, Lösungen zu priorisieren, die die Stromnutzungseffizienz (PUE) bei oder unter 1,4 halten. Der Wettbewerbsvorteil hat sich daher von der grundlegenden Verfügbarkeit hin zu Kühleffizienz, Zuverlässigkeit in typhongefährdeten Küstengebieten und der Fähigkeit zur Integration mit Fernkälte- oder Wärmenutzungssystemen verlagert. In Zukunft wird vom Hongkong-Rechenzentrum-Kühlmarkt erwartet, dass er einen vorhandenen luftgekühlten Bestand mit direkten Chip-Kühlplatten, Heckkühlwärmetauschern und Zweiphasen-Tauchkühlumgebungen in Einklang bringt, die für zukünftige KI-Trainingscluster ausgelegt sind.

Wichtige Berichtsanalyse

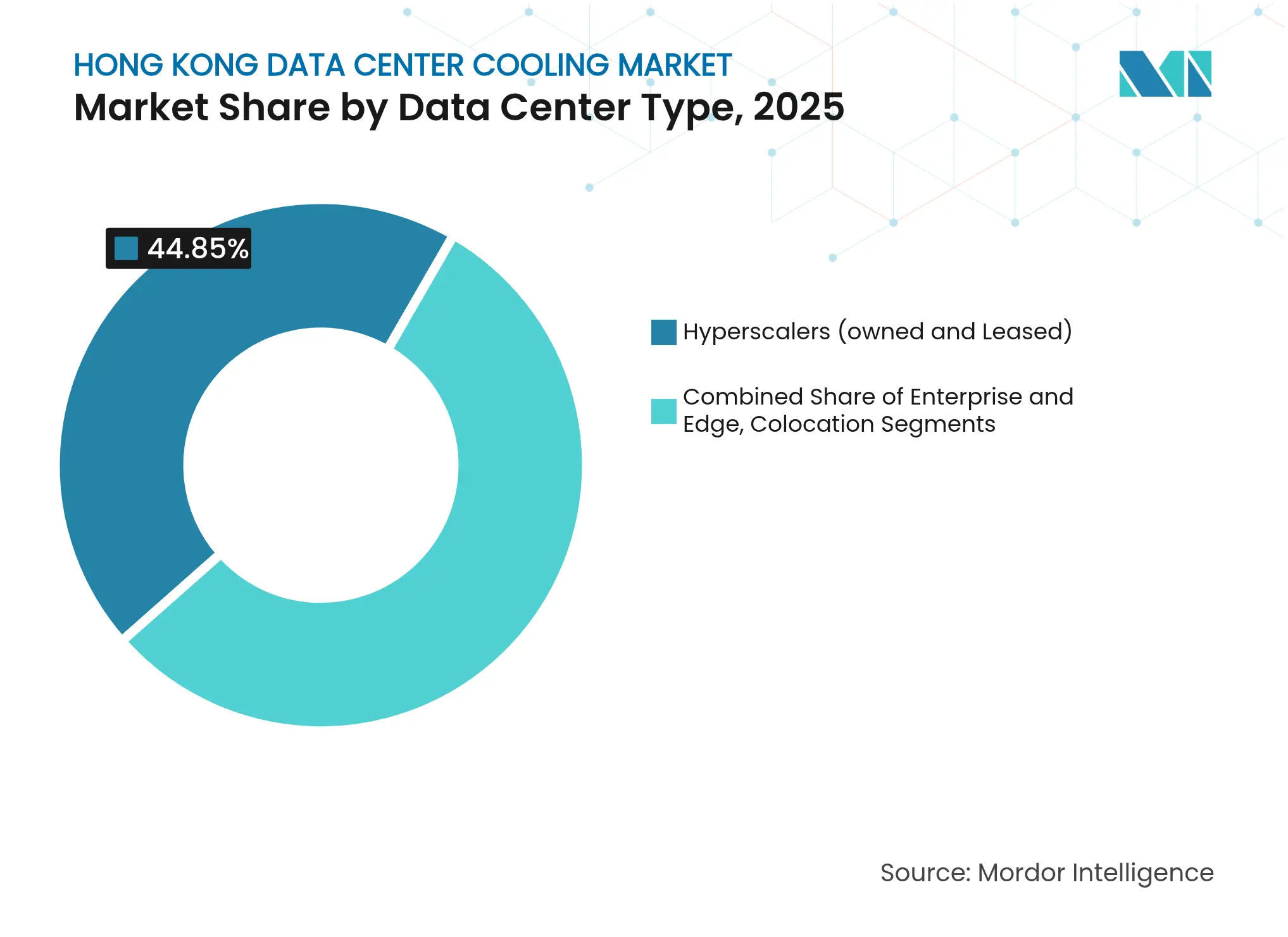

- Nach Rechenzentrumstyp führten Hyperscaler mit einem Anteil von 44,85 % am Hongkong-Rechenzentrum-Kühlmarkt im Jahr 2025, während für dasselbe Segment eine Wachstumsrate von 20,15 % bis 2031 prognostiziert wird.

- Nach Stufenklassifizierung hielten Stufe-3-Einrichtungen im Jahr 2025 einen Umsatzanteil von 62,55 %, während Stufe-4-Bauprojekte bis 2031 mit einer CAGR von 20,6 % vorankommen sollen.

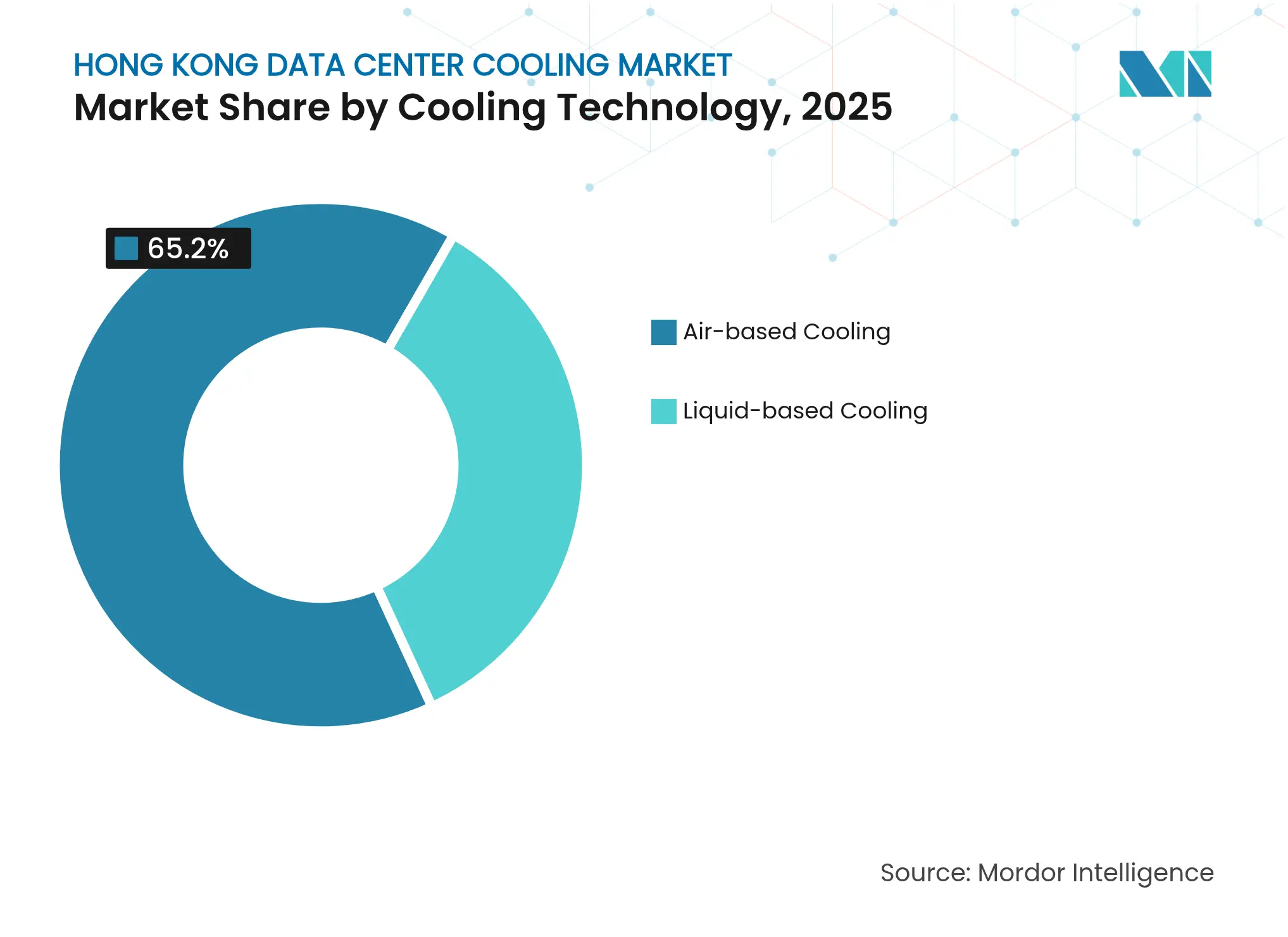

- Nach Kühltechnologie dominierten luftbasierte Lösungen mit einem Anteil von 65,20 % am Hongkong-Rechenzentrum-Kühlmarkt im Jahr 2025, wobei Flüssigkeitssysteme im Prognosezeitraum mit einer CAGR von 20,75 % wachsen.

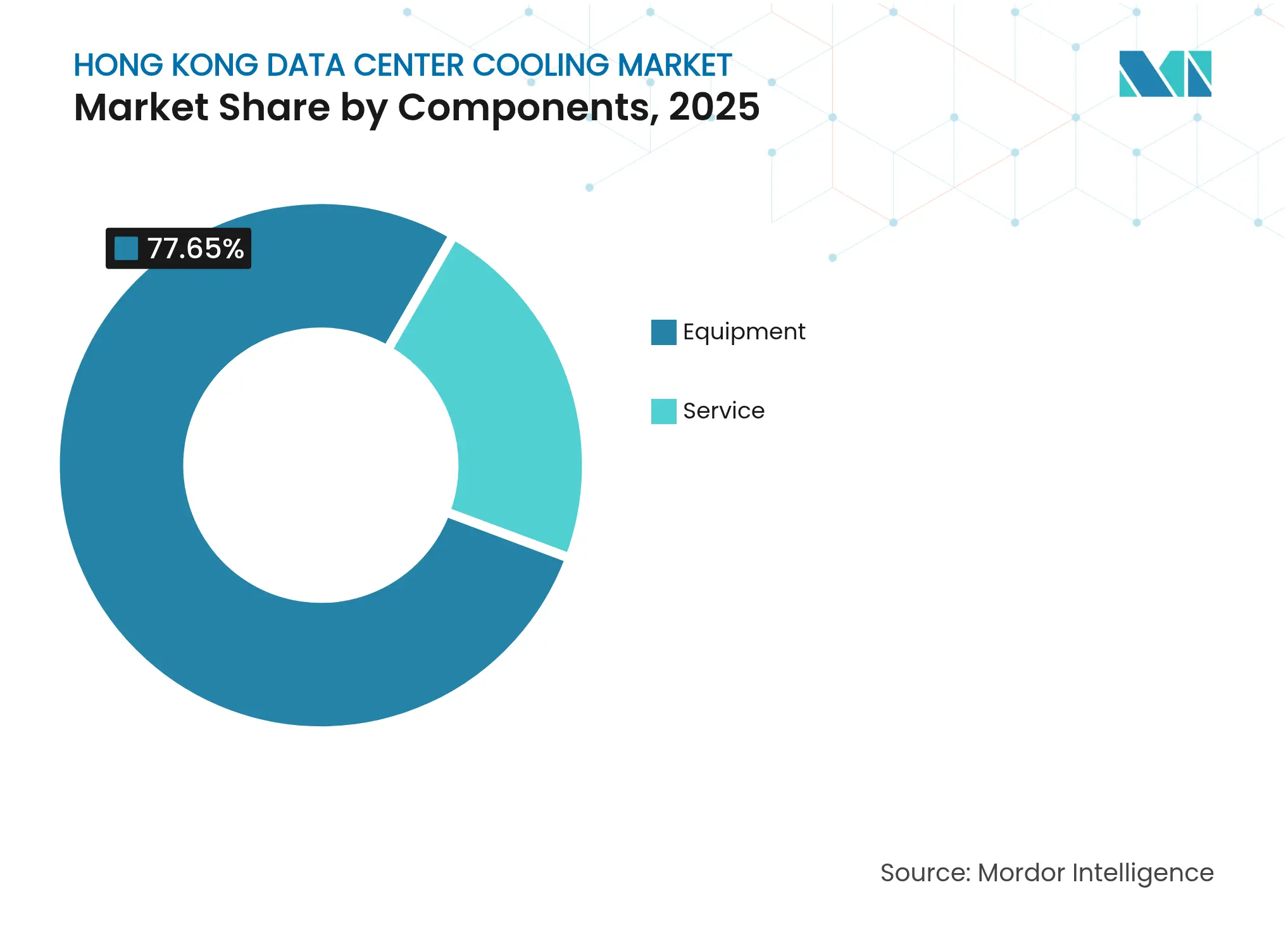

- Nach Komponente entfiel auf Ausrüstung im Jahr 2025 ein Anteil von 77,65 % am Hongkong-Rechenzentrum-Kühlmarkt, während Dienstleistungen mit einer CAGR von 19,95 % das am schnellsten wachsende Segment darstellen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Hongkong-Rechenzentrum-Kühlmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Hyperscale-Pipeline, gestützt durch die Unterwasserkabel-Konnektivität Hongkongs | +4.2% | Hongkong; Übertragungseffekte auf die Große Bucht | Mittelfristig (2–4 Jahre) |

| Steigende Rack-Dichten durch KI-Cluster (mehr als 30 kW/Rack) | +5.8% | Globaler Fokus, konzentriert auf Hyperscale-Standorte in Hongkong | Kurzfristig (≤ 2 Jahre) |

| Verbindliche „Green-Lease”-Klauseln von führenden Colocation-Vermietern | +2.1% | Gewerbliche Rechenzentrumsdistrikte in Hongkong | Mittelfristig (2–4 Jahre) |

| Regierungsfahrplan zur Kohlenstoffneutralität 2050 mit PUE-Zielen von ≤ 1,4 | +3.4% | Gebietsweite Umsetzung | Langfristig (≥ 4 Jahre) |

| Unterwasser-Wärmetausch-Pilotprojekte in Tseung Kwan O und Kai Tak | +1.8% | Küstenprojekte in Hongkong | Langfristig (≥ 4 Jahre) |

| Wärmenutzungsprojekte für Fernkälte in Kai Tak und Northern Metropolis | +2.3% | Neue Entwicklungsgebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Hyperscale-Pipeline, gestützt durch die Unterwasserkabel-Konnektivität Hongkongs

Hongkong beherbergt 13 aktive Unterwassersysteme, die in Tseung Kwan O und anderen Küstenbezirken anlanden und es Hyperscale-Betreibern ermöglichen, Ost-West-Datenverkehr mit minimaler Latenz zu verbinden.[1]SUNeVision, "MEGA Plus Konnektivitätsvorteile," sunevision.com Der durch diese Landepunkte erzeugte Clustereffekt verdichtet die Landverfügbarkeit und erhöht die Erwartungen an die Rack-Dichte, was den Hongkong-Rechenzentrum-Kühlmarkt dazu zwingt, von Beginn an höhere Kaltwassertemperaturen, größere Verteilerleitungen und modulare Wärmeabführungsblöcke zu spezifizieren. Betreiber wie SUNeVision konzipieren Kühlanlagen, die von unternehmenstypischen 12-kW-Racks bis hin zu KI-Racks skalierbar sind und 30 kW überschreiten, ohne bestehende Infrastruktur zu ersetzen. Die Nachfrage nach sofortiger Konnektivität verkürzt auch Leasingzyklen, sodass Kaltwasseranlagen die geplante PUE in weniger als zwölf Monaten erreichen müssen – ein Zeitplan, der vorgefertigte Kühlmodule begünstigt.

Verbindliche „Green-Lease”-Klauseln von führenden Colocation-Vermietern

Global Switch schreibt eine PUE unter 1,4 in seinem asiatisch-pazifischen Immobilienbestand vor, und Mieter, die nicht konform sind, sehen sich Strafklauseln oder Verlängerungsrisiken gegenüber. Equinix HK4 erzielte unterdessen einen Rückgang des Kühlenergieverbrauchs um 30 % durch die Integration von Freiluft-Economizer-Regelungen, die teilweise von CLP Power finanziert wurden.[2]NVIDIA Corporation, "DGX B200 Systemspezifikationen," nvidia.com Diese vertraglichen Mechanismen veranlassen Mieter dazu, Kühlspulen aufzurüsten, Kaltwassertemperaturen zu erhöhen und aktive Gangabgrenzungen oder Heckkühlwärmetauscher schneller einzuführen, als es ihre eigenen Kapitalplanungszyklen vorgegeben hätten. Der Hongkong-Rechenzentrum-Kühlmarkt profitiert daher von vorhersehbaren Nachrüstvolumina, die durch Compliance-Audits der Vermieter angetrieben werden.

Steigende Rack-Dichten durch KI-Cluster (mehr als 30 kW/Rack)

NVIDIA DGX B200-Server verbrauchen jeweils etwa 14,3 kW, und acht Gehäuse in einem Rack überschreiten 30 kW – weit über der thermischen Belastungsgrenze einer Doppelbodenluftverteilung. Vertivs CoolLoop-Trimm-Kühler bewältigt diese Lasten mit Zulaufwassertemperaturen von 40 °C, die im Vergleich zu herkömmlichen CRAH-Bereitstellungen immer noch 70 % jährliche Energieeinsparungen ermöglichen. Die unmittelbare Konsequenz für den Hongkong-Rechenzentrum-Kühlmarkt ist ein unausweichlicher Wechsel hin zu Flüssigmedien, die mehr als 1.000 W pro Quadratmeter ohne Rezirkulationshotspots transportieren können. Anlagenbetreiber behandeln Flüssigkeitskühlung nicht länger als optionale Ergänzung; sie bildet nun die Kernstrategie, um die herum Strom, Weißraumlayout und Servicekorridore angeordnet werden.

Regierungsfahrplan zur Kohlenstoffneutralität 2050 schafft Anreize für PUE ≤ 1,4

Hongkongs Klimaaktionsplan sieht 47 Milliarden USD für gebietsweite Effizienzanreize vor, darunter beschleunigte Abschreibungen auf Kältemaschinen mit hohem COP und Softkredite für Abwärmenutzungskreisläufe. Die Energieeffizienzverordnung für Gebäude schreibt Energieaudits im Zehn-Jahres-Turnus vor – eine Anforderung, die Kühlaufrüstungen als unmittelbarsten Weg zur Compliance für Rechenzentrumseigentümer positioniert. Auf Bezirksebene nutzt die Kai-Tak-Fernkälteanlage Meerwasserentnahme, um den Stromverbrauch um 35 % zu senken und jährlich 85 Millionen kWh einzusparen.[3]Abteilung für Elektro- und Maschinenbaudienstleistungen, "Kai Tak Fernkältesystem," emsd.gov.hk Diese politischen Signale sichern eine langfristige Wachstumsbahn für den Hongkong-Rechenzentrum-Kühlmarkt, da Betreiber ihre Expansionspläne an den territorialen Dekarbonisierungsmeilensteinen ausrichten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit und hohe Kosten der Stromzuführungen von CLP Power und HK Electric | -3.7% | Gebietsweite Umsetzung | Kurzfristig (≤ 2 Jahre) |

| 18–24 Monate Genehmigungsverfahren für Stufe-IV-Gebäude | -2.8% | Neue Entwicklungszonen | Mittelfristig (2–4 Jahre) |

| Taifun-bedingte Salzsprühkorrosion an Dachkältemaschinen | -1.9% | Küstengebiete | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem Fachpersonal für tauchtauglich umgerüstete Weißräume | -2.1% | Gebietsweite Umsetzung; regionale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit und hohe Kosten der Stromzuführungen von CLP Power und HK Electric

Neue Zuleitungskreise erfordern mehrstufige Genehmigungen, die den Zeitplan für Hyperscale-Bauprojekte um 18 Monate verlängern können, was die kapitalisierten Zinskosten erhöht und die Inbetriebnahme von Kühlanlagen verzögert. Betreiber treiben den Hongkong-Rechenzentrum-Kühlmarkt daher in Richtung hocheffizienter Wärmetauscher-Kreisläufe, erhöhter Kaltwasser-Rücklauftemperaturen und drehzahlgeregelter Antriebe an Pumpen, die Bedarfsspitzen innerhalb begrenzter Leistungsrahmen abflachen. Da die Stromtarife weiterhin zu den höchsten der Region gehören, bewerten Colocation-Mieter Gesamtkostenmodelle, bei denen jedes zusätzlich eingesparte Watt an Kühlenergie die Bruttomargensensitivität verbessert.

Mangel an qualifiziertem Fachpersonal für tauchtauglich umgerüstete Weißräume

Tauchkühlung erfordert Techniker, die in der Handhabung von Dielektrikumsflüssigkeiten, Leckageerkennungsverfahren und druckausgeglichener Tankinstallation ausgebildet sind. LiquidStack musste dedizierte Zertifizierungskurse für lokale Auftragnehmer durchführen, um seine Zweiphasensysteme mit einer PUE von 1,01 einzusetzen. Der Mangel treibt die Installationsangebote in die Höhe und veranlasst Projektauftraggeber, Schulungspakete mit Gerätbestellungen zu bündeln, wodurch ein Dienstleistungsaufschlag in den Hongkong-Rechenzentrum-Kühlmarkt eingebettet wird, der sich in der prognostizierten CAGR von 20,4 % für das Dienstleistungssegment widerspiegelt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Hyperscaler treiben Innovationen bei der Flüssigkeitskühlung voran

Hyperscaler entfielen im Jahr 2025 auf einen Marktanteil von 44,85 % am Hongkong-Rechenzentrum-Kühlmarkt, und ihre geplanten Erweiterungen positionieren das Segment für eine CAGR von 20,15 % bis 2031. Diese großen Bauprojekte umfassen dedizierte Kaltwasserkreisläufe für KI-Zonen, Heckkühlwärmetauscher-Reihen für allgemeine Rechenleistung und Tauchkühlkammern für Trainingscluster. Der Hongkong-Rechenzentrum-Kühlmarkt muss daher modulare Pumpengestelle, Schnelltrenner-Verteiler und Kühlmittelverteilungseinheiten auf Rack-Ebene liefern, die eine stufenweise Bereitstellung ohne Produktionsunterbrechungen ermöglichen.

Unternehmens- und Edge-Einrichtungen liegen beim absoluten Ausgabenvolumen zurück, experimentieren jedoch mit Hybridlösungen, die Gangabgrenzungs-Luftströme mit lokalen Flüssigkeitskreisläufen für GPU-Racks koppeln. Diese gemischte Einführung zeigt, wie Hyperscale-Standards im Ökosystem nach unten weitergegeben werden: Sobald die Lieferketten für Kühlplatten, leckgedichtete Schläuche und Fluidsensoren ausgereift sind, konvergieren die Gesamtbetriebskostenkurven, was Betreiber zweiter Ebene dazu veranlasst, ähnliche Architekturen zu übernehmen. Infolgedessen berichten Beratungsunternehmen von einem Anstieg der Entwurfs-Bau-Anfragen, die Hyperscale-Spezifikationsblätter als De-facto-Branchenstandards heranziehen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf erhältlich

Nach Stufentyp: Stufe-4-Einrichtungen setzen auf fortschrittliche Kühlung

Stufe-3-Standorte hielten im Jahr 2025 einen Anteil von 62,55 % am Hongkong-Rechenzentrum-Kühlmarkt, verankert durch Altbauten, die vorhersehbare PUE-Ergebnisse gegenüber Redundanz priorisieren. Stufe-4-Pipelines werden jedoch voraussichtlich mit einer CAGR von 20,6 % wachsen, was den Bedarf an einer Verfügbarkeit von 99,995 % widerspiegelt, die N+N-Kühlredundanz mit dualen Kaltwasserverteilern, isolierten Abgrenzungszonen und Notfall-Wärmeabführungsmodulen erfordert.

Der strenge Genehmigungszyklus – häufig 24 Monate für Brandschutz-, Struktur- und Netzanschlussprüfungen – belohnt Entwürfe, die validierte Komponentenlisten wiederverwenden, und lenkt die Beschaffung weiter zu multinationalen Anbietern mit dokumentierten Zuverlässigkeitsnachweisen. Stufe-1- und Stufe-2-Fußabdrücke bleiben kostenfokussiert und wählen Luftbehandlungsgeräte mit hohem COP gegenüber Tauchkühlsystemen, doch selbst diese Einrichtungen reservieren nun Bodenfläche für künftige Flüssigkeitsgestelle, was den weitreichenden Einfluss von Resilienzmetriken höherer Stufen belegt.

Nach Kühltechnologie: Flüssigkeitslösungen gewinnen an Dynamik

Luftbasierte Kühlung hielt im Hongkong-Rechenzentrum-Kühlmarkt im Jahr 2025 einen Umsatzanteil von 65,20 %, aber Flüssigkeitslösungen stehen mit einer vorwärtsgerichteten CAGR von 20,75 % im Mittelpunkt der Wachstumsstory. Direkte Chip-Kühlplatten transportieren Wärmelasten von mehr als 350 W pro Prozessor und führen das Kühlmittel bei 45 °C zurück – ein Parameter, der Wärmenutzungskreisläufe für Brauchwarmwasser oder Fernkälteanschlüsse ermöglicht. Tauchlkühlanlagen entfernen unterdessen bis zu 200 kW pro Rack und verändern die Weißraum-Deckenhöhen, Brandschutzlayouts und Doppelbodenrasterabmessungen.

Herkömmliche Kältemaschinen und CRAH-Reihen verschwinden nicht über Nacht. Stattdessen schichten Betreiber Flüssigkeitskreisläufe auf bestehende Maschinenräume auf und schaffen hybride Anordnungen, in denen Luft grundlegende IT-Lasten übernimmt und Flüssigkeitskreisläufe KI-Blade-Server abfangen. Solche Dual-Path-Architekturen helfen, Ausfallzeitrisiken während der Technologiemigration zu mindern – ein Faktor, der Beschaffungsverantwortliche dazu veranlasst, herstellerunabhängige Verteiler und schnell austauschbare Kühlplatten zu bevorzugen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf erhältlich

Nach Komponente: Dienstleistungssegment beschleunigt sein Wachstum

Gerätekäufe machten im Jahr 2025 77,65 % des Hongkong-Rechenzentrum-Kühlmarkts aus und umfassten Kältemaschinen, Pumpen, Trockenkühler, Abgrenzungspanele und Steuerungssysteme. Dennoch wird erwartet, dass der Dienstleistungsanteil mit einer CAGR von 19,95 % wächst, da die Komplexität zunimmt. Planungsunterstützungsaufträge umfassen nun CFD-Simulationen für mehrgeschossige Luftströmungen, Flüssigkeitskompatibilitätstests für dielektrische Medien und digitale Zwillingsmodellierung für vorausschauende Wartung.

Wartungsverträge weiten sich auf Flüssigkeitsbeprobung, Partikelfilterung und Leckagealarmkalibrierung aus, die sich deutlich von Filterwechselroutinen in Luftsystemen unterscheiden. Hersteller-Schulungsakademien stellen tauchkühlungsspezifische Zertifizierungen bereit, um dem Arbeitskräftemangel entgegenzuwirken. Darüber hinaus verknüpfen leistungsbasierte Servicevereinbarungen die Gebühren mit erreichten PUE- oder Wassernutzungseffizienzzielen und wandeln Dienstleister damit effektiv in risikotragende Partner um.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf erhältlich

Geografische Analyse

Hongkongs Bezirk Tseung Kwan O konzentriert mehr als ein Drittel der aktiven Serverräume und gruppiert sich um doppelte Kabelstationen und Fernkälteleitungen, die an angrenzende Industriegrundstücke angeschlossen sind. Das Angebotsvolumen soll von 317 MW im Jahr 2023 auf etwa 700 MW bis 2028 steigen und damit den Kühlbedarf verdoppeln. Diese Eskalation festigt den Hongkong-Rechenzentrum-Kühlmarkt als grundlegende Infrastrukturschicht für den Plan der digitalen Wirtschaft der Großen Bucht.

Die Küstenexposition verursacht taifunbedingte Salzsprühkorrosion, die die Lebensdauer von Kondensatorspulen verkürzt. Betreiber reagieren mit epoxidbeschichteten Rohrböden, meerwasserkompatiblen Titanplatten und hurrikangeschützten Lamellensystemen. Gleichzeitig veranschaulichen Meerwasserentnahme-Pilotprojekte in Kai Tak und Tseung Kwan O, wie große Delta-T-Kreisläufe Umgebungswasser bei 23 °C nutzen können, um Kühltürmschwaden zu reduzieren und den Ergänzungswasserverbrauch zu senken.

Vertikale Rechenzentrumsentwürfe, die durch die Flächenknappheit erforderlich werden, stellen komplizierte Herausforderungen bei der Kühlmittelverteilung dar. Ingenieure setzen Steigleitungen mit druckunabhängigen Ausgleichsventilen und Zweigabsperrverteiler in jedem zweiten Stockwerk ein, um den Druckabfall durch die Gebäudehöhe zu regulieren. Der Hongkong-Rechenzentrum-Kühlmarkt umfasst daher nun Erdbebensnubber, Schnellschlussklappen und Redundanzlogik, die sowohl vertikale Stapelarchitektur als auch seismische Anforderungen berücksichtigt.

Wettbewerbslandschaft

Der Hongkong-Rechenzentrum-Kühlmarkt ist mäßig fragmentiert. Schneider Electric, Vertiv, Carrier und Johnson Controls dominieren die Luftkühlungsbranche, während LiquidStack und ZutaCore die Tauchkühl- und Direkt-Chip-Kühlnischen anführen. LiquidStacks Hongkong-Pod erreichte im Jahr 2024 eine PUE von 1,01 und setzte damit einen regionalen Maßstab. Schneider konterte durch die Übernahme von Motivair, integrierte Kühlmittelverteilungseinheiten in seine Galaxy-Stromversorgungslinie und bot schlüsselfertige Flüssigkeitsblöcke an, die sich mit dem EcoStruxure-Monitoring verknüpfen lassen.

Strategische Allianzen zwischen Kühlungsherstellern und GPU-Lieferanten definieren die nächste Wettbewerbsphase. Carriers Investition in ZutaCore richtet sein QuantumLeap-Kältemaschinenprogramm auf Kühlplattenkreisläufe aus, die für 800-W-Prozessoren optimiert sind, und bietet Hyperscale-Interessenten eine integrierte Roadmap. Vertiv arbeitet mit NVIDIA an Referenzarchitekturen zusammen, die CoolLoop-Gestelle direkt unterhalb SXM-basierter KI-Racks positionieren, die Rack-zu-Kühl-Latenz verringern und die thermische Reaktionszeit verbessern.

Edge-Kühlung bleibt ein Weißraumsegment. Start-ups bieten mikro-modulare Tauchtanks für 5G-Straßenschränke an, während etablierte Anbieter kältemittelbasierte Pumpenkreisläufe erproben, die vollständig auf Wasser verzichten. Die Wettbewerbsintensität dreht sich daher um die Breite des Technologieportfolios, den Kanalvertriebssupport für Nachrüstungsdienstleistungen und den Zugang zu nachhaltigen Kühlmittelchemikalien.

Branchenführer im Hongkong-Rechenzentrum-Kühlmarkt

Schneider Electric SE

Vertiv Holdings Co

Huawei Technologies Co Ltd

LiquidStack Holding BV

Stulz GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Chemours und Navin Fluorine vereinbarten die Herstellung von Opteon-Zweiphasen-Tauchkühlflüssigkeit mit dem Ziel, den Energieverbrauch in KI-Rechenzentren um 40 % zu senken.

- Mai 2025: BDx sicherte die Finanzierung für sein nächstes Hongkong-Modul und unterstreicht damit das anhaltende Anlegervertrauen.

- März 2025: Johnson Electric veranstaltete in Hongkong ein KI-Kühlungsforum, um DCP-Flüssigkeitspumpen mit einer PUE von mehr als 1,2 zu präsentieren.

- März 2025: Trane stellte Magnetlager-Kältemaschinen mit bis zu 850 Tonnen vor, die für die hochambientalen Hongkonger Sommer geeignet sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für die Kühlung von Rechenzentren in Hongkong als den Jahresumsatz, der mit speziellen Wärmemanagementgeräten und zugehörigen Dienstleistungen erzielt wird, die in eigens errichteten und nachgerüsteten Rechenzentren in der Sonderverwaltungsregion Hongkong eingesetzt werden. Zu den abgedeckten Geräten gehören CRAC- und CRAH-Geräte, Kühler, Trockenkühler, Kühltürme, Pumpen, Wärmetauscher an der Rückseite der Tür, Direct-to-Chip- und Immersionslösungen sowie die dazugehörigen Installations-, Upgrade- und Wartungsdienste.

Gebäudeweite HVAC-Systeme, die Büros, Generatoren oder Verwaltungsbereiche versorgen, die außerhalb des weißen Bereichs liegen, sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Rechenzentrumstyp

- Hyperscaler (eigene und gemietete)

- Unternehmens- und Edge-Rechenzentren

- Colocation

- Nach Stufentyp

- Stufe 1 und 2

- Stufe 3

- Stufe 4

- Nach Kühltechnologie

- Luftbasierte Kühlung

- Kältemaschine und Economizer (DX-Systeme)

- CRAH

- Kühlturm (umfasst direkte, indirekte und zweistufige Kühlung)

- Sonstige

- Flüssigkeitsbasierte Kühlung

- Tauchkühlung

- Direkt-Chip-Kühlung

- Heckkühlwärmetauscher

- Luftbasierte Kühlung

- Nach Komponente

- Nach Dienstleistung

- Beratung und Schulung

- Installation und Inbetriebnahme

- Wartung und Support

- Nach Ausrüstung

- Nach Dienstleistung

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Unsere Analysten befragten Gebäudetechniker an Hyperscale- und Colocation-Standorten, Vertriebsleiter von Kühlungs-OEMs, unabhängige Inbetriebnahmeberater und Energieeffizienzspezialisten in Hongkong und den benachbarten APAC-Hubs. In diesen Gesprächen wurden Kapazitätspipelines, durchschnittliche Rack-Dichten, vorherrschende ASPs und praktische Barrieren für die Einführung von Flüssigkeitskühlung bestätigt.

Desk Research

Wir sammelten grundlegende Signale aus nicht bezahlten Tier-1-Quellen wie dem Hong Kong Census and Statistics Department, dem Electrical and Mechanical Services Department, dem Environmental Protection Department, den Green Grid Technical Papers und den Briefs der regionalen Handelsverbände. Unternehmenspapiere, Tarifpläne und Medienartikel, die über Dow Jones Factiva und D&B Hoovers abgerufen wurden, bereicherten die Preisgestaltung der Anbieter und den Zeitplan der Projekte. Zahlreiche andere sekundäre Referenzen wurden geprüft, um Zahlen zu überprüfen und Definitionen zu klären.

Marktgrößenbestimmung und -prognose

Wir haben ein Top-Down-Modell entwickelt, das mit der installierten und geplanten IT-Last-Kapazitätspipeline beginnt, typische Megawatt-pro-Quadratfuß-Umrechnungen anwendet und dann die Kühlungsinvestitionen und Serviceeinnahmen pro installiertem Megawatt abbildet. Selektive Bottom-up-Prüfungen, einschließlich Geräte-Roll-ups, Channel-Checks und Stichproben von ASP × Volumen, verstärken die Gesamtzahlen vor der Anpassung. Zu den Schlüsselvariablen gehören die prognostizierten Verschiebungen der Rackdichte, der durchschnittliche PUE-Wert, die Anreize zur Erhebung von Kohlenstoffabgaben, die Entwicklung des ASP-Preises für Geräte und die Erweiterung der Rechenzentrumskapazität. Eine multivariate Regression, die durch eine ARIMA-Trendverlängerung ergänzt wird, prognostiziert diese Faktoren bis 2030.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse werden anhand von Abweichungsschwellen, Peer-Reviews und Anomaliekennzeichen überprüft. Wenn neue Bauankündigungen oder Regulierungsänderungen voreingestellte Auslöser überschreiten, greifen die Analysten erneut auf Quellen zurück und aktualisieren das Modell. Die Berichte werden jedes Jahr vollständig aktualisiert, mit zwischenzeitlichen Anpassungen bei wichtigen Ereignissen, um sicherzustellen, dass die Kunden die aktuellste geprüfte Ansicht erhalten.

Warum die Kühlung des Rechenzentrums von Mordor in Hongkong weiterhin äußerst zuverlässig ist

Die veröffentlichten Schätzungen weichen häufig voneinander ab, weil die Unternehmen unterschiedliche Einnahmepools erfassen, unterschiedliche ASP-Annahmen zugrunde legen oder veraltete Kapazitätsdaten verwenden.

Die wichtigsten Lücken auf diesem Markt ergeben sich aus der Frage, ob die Ausgaben für Nachrüstungen zweckgebunden sind, wie die Einnahmen aus Dienstleistungen behandelt werden und welche Verhältnisse bei der Umrechnung der angekündigten Investitionsbudgets in die tatsächlichen Einnahmen der Lieferanten zugrunde gelegt werden.

Das disziplinierte Scoping von Mordor, die jährliche Aktualisierungsfrequenz und die zweigleisige Validierung entschärfen diese Fallstricke.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 158,28 MIO. USD (2025) | Mordor Intelligence | - |

| 250 MIO. USD (2023) | Regionale Beratung A | Konzentriert sich nur auf Ausrüstungen und mischt Ausgaben für Neubauten mit Nachrüstungen, wodurch die Basis aufgebläht wird. |

| 301,1 MIO. USD (2023) | Fachzeitschrift B | Verwendet den Sendungswert des Lieferanten, ohne sich an den Grenzwerten für Dienstleistungserlöse in Hongkong zu orientieren. |

| 8,5 MRD. USD (2024) | Globale Unternehmensberatung C | Bündelt Energie, Brandbekämpfung und Baustelleneinrichtung unter "Kühlung", was zu einer extremen Übertreibung führt. |

Der Vergleich zeigt, dass die Umfangsdisziplin von Mordor, die Auswahl der Variablen und die jährliche erneute Kontaktaufnahme mit der Quelle eine ausgewogene, transparente Ausgangsbasis liefern, die die Entscheidungsträger nachvollziehen, reproduzieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Hongkong-Rechenzentrum-Kühlmarkts?

Der Markt wird im Jahr 2026 auf 189,47 Millionen USD geschätzt und soll bis 2031 466,12 Millionen USD erreichen.

Welche Kühltechnologie wächst am schnellsten?

Flüssigkeitskühlung, einschließlich Direkt-Chip- und Tauchlkühllösungen, wird voraussichtlich bis 2031 mit einer CAGR von 20,75 % wachsen, da die KI-Rack-Dichten 30 kW überschreiten.

Warum sind PUE-Ziele in Hongkong wichtig?

Staatliche Kohlenstoffneutralitätspolitiken knüpfen Versorgungsanreize und Genehmigungszeiträume an PUE-Schwellenwerte von 1,4 oder darunter, was effiziente Kühlung zu einer Compliance- und Kostenpriorität macht.

Welches Rechenzentrums-Stufensegment weist das höchste Wachstumspotenzial auf?

Von Stufe-4-Einrichtungen wird erwartet, dass sie bis 2031 eine CAGR von 20,6 % verzeichnen, bedingt durch die Nachfrage nach einer Verfügbarkeit von 99,995 % und redundanten Kühlwegen.

Seite zuletzt aktualisiert am: