Größe und Marktanteil des kanadischen Marktes für flexible Büroflächen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

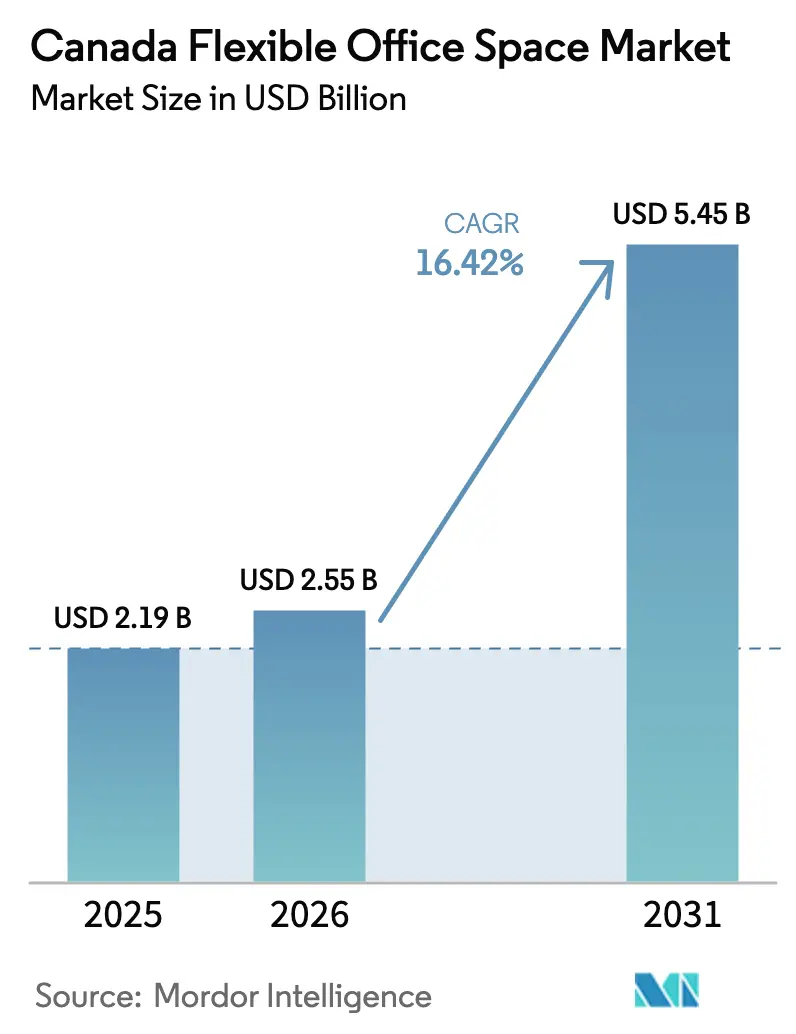

| Marktgröße im Basisjahr (2025) | 2.19 Milliarden US-Dollar |

| Marktgröße (2026) | 2.55 Milliarden US-Dollar |

| Marktgröße (2031) | 5.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Marktes für flexible Büroflächen durch Mordor Intelligence

Die Größe des kanadischen Marktes für flexible Büroflächen wird im Jahr 2026 auf USD 2,55 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,19 Milliarden, mit Projektionen für 2031, die USD 5,45 Milliarden zeigen, und wächst mit einem CAGR von 16,42 % im Zeitraum 2026–2031. Die beschleunigte Einführung hybrider Arbeitsrichtlinien, der Wunsch nach Echtzeit-Raumnutzungsdaten und der Aufstieg von Asset-Light-Partnerschaftsmodellen gestalten die Arbeitsplatzstrategien in den Provinzen neu. Die Nachfrage ist nicht mehr auf kostenorientierte Start-ups beschränkt; große Unternehmen integrieren flexible Flächen nun in ihre Kernportfolios, um die Talentbindung und die betriebliche Agilität zu steigern. Technologiegestützte Dienste, grüne Zertifizierungen und eine provinzielle Diversifizierung helfen den Betreibern, der Mietpreisinflation in den Kernstädten entgegenzuwirken. Die Konsolidierung – am deutlichsten veranschaulicht durch den Kauf von Industrious durch CBRE für USD 800 Millionen – bestätigt das Vertrauen der Investoren in den kanadischen Markt für flexible Büroflächen.

Wichtigste Erkenntnisse des Berichts

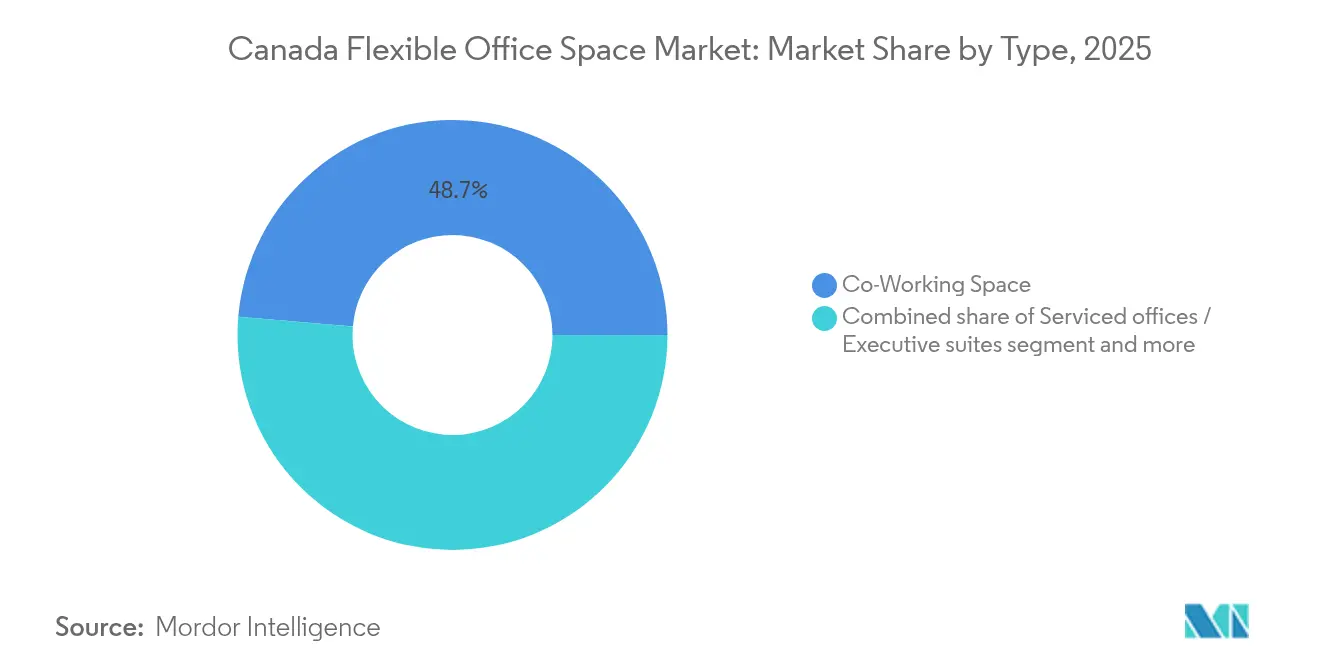

- Nach Typ führten Co-Working-Spaces im Jahr 2025 mit einem Marktanteil von 48,65 % am kanadischen Markt für flexible Büroflächen, während Hybrid- und virtuelle Bürolösungen bis 2031 mit einem CAGR von 17,32 % wachsen sollen.

- Nach Branche entfielen im Jahr 2025 30,85 % der Marktgröße des kanadischen Marktes für flexible Büroflächen auf die Informationstechnologie; Unternehmensberatung und professionelle Dienstleistungen verzeichnen mit einem CAGR von 17,75 % bis 2031 das stärkste Wachstum.

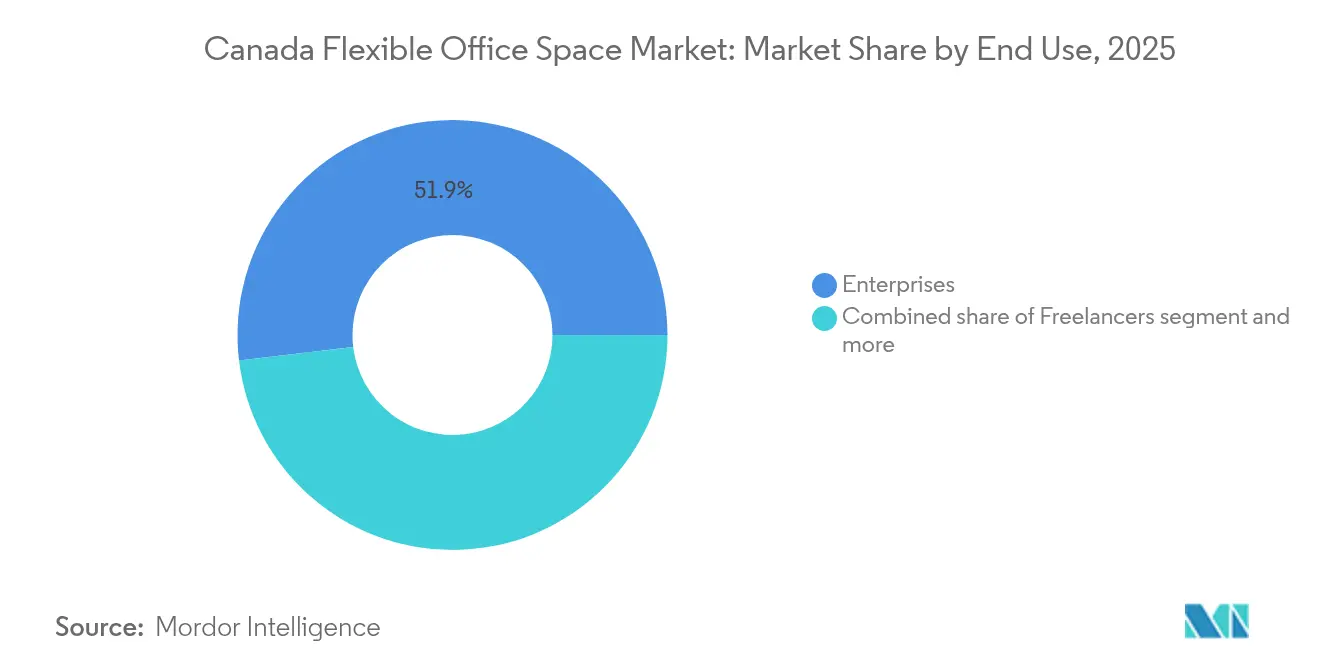

- Nach Endnutzer hielten Unternehmen im Jahr 2025 einen Anteil von 51,90 % an der Marktgröße des kanadischen Marktes für flexible Büroflächen, während Start-ups und aufstrebende Firmen bis 2031 mit einem CAGR von 18,29 % wachsen werden.

- Nach Provinz entfielen im Jahr 2025 40,75 % des Marktanteils am kanadischen Markt für flexible Büroflächen auf Ontario, während Alberta bis 2031 mit einem CAGR von 18,62 % expandieren soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Marktes für flexible Büroflächen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Pilotprojekte für Schreibtisch-als-Dienstleistung in Unternehmen | +4.1% | Nationaler Schwerpunkt in Ontario und Quebec | Langfristig (≥ 4 Jahre) |

| Hybridvorgaben im Finanzsektor | +3.2% | Ontario, Quebec, British Columbia | Mittelfristig (2–4 Jahre) |

| Migration von Tech-Start-ups nach Vancouver | +2.8% | British Columbia; Ausstrahlungseffekt auf Alberta | Kurzfristig (≤ 2 Jahre) |

| Hybrid-Hubs in Sekundärstädten | +2.5% | Alberta und das übrige Kanada | Mittelfristig (2–4 Jahre) |

| Einführung von Smart-Building-Technologien | +1.9% | Ontario, British Columbia | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Nachfrage nach grünen Zertifizierungen | +1.5% | National, mit früher Nachfrage in Ontario und B.C. | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hybride Arbeitsmandate treiben die Transformation des Finanzsektors voran

Der sich wandelnde Arbeitsplatzkontext bewirkt erhebliche Veränderungen in den Immobilienstrategien verschiedener Branchen. Banken und Versicherungen gestalten ihre Immobilienportfolios um und konzentrieren sich auf Zwei-bis-Drei-Tage-Büropräsenzpflichten, die konforme Satellitenstandorte für sichere Zusammenarbeit erfordern. Anbieter flexibler Büroflächen bieten nun markengebundene, zugangsgesicherte Suiten an, die regulatorischen Standards entsprechen und die Risikobedenken ihrer stark regulierten Klientel zerstreuen. Die Unterstützung durch GCcoworking, eine Bundesbehörde, verleiht diesen Gemeinschaftsräumen eine zusätzliche Glaubwürdigkeitsebene. Infolgedessen erlebt der Markt für flexible Büroflächen in Kanada eine konstante Nachfrage seitens Unternehmen, wobei die Betreiber langfristige Verträge in Vorortgebieten abschließen[1]Lucie O'Donnell, „Hybrides Arbeiten und Büroauslastung des Bundes”, Öffentliche Dienste und Beschaffung Kanada, tpsgc-pwgsc.gc.ca.

Die Migration von Tech-Start-ups beschleunigt die Co-Working-Nutzung

Der Markt für flexible Büroflächen in Kanada befindet sich in einem bedeutenden Wandel, der durch sich entwickelnde Geschäftsanforderungen angetrieben wird. Vancouvers aufstrebende Unternehmen wenden sich von traditionellen Mietverträgen ab und entscheiden sich stattdessen für Co-Working-Mitgliedschaften, die mit ihren Venture-Finanzierungsmeilensteinen übereinstimmen. Diese Gemeinschaftsräume haben sich zu informellen Netzwerken für Talentgewinnung und Geschäftsabschlüsse entwickelt und steigern damit ihre Attraktivität. Calgary und Toronto verdeutlichen diesen Trend und zeigen, wie fiskalische Vorsicht und Vernetzungsvorteile den kanadischen Markt für flexible Büroflächen antreiben. Dieser Wandel unterstreicht die wachsende Bedeutung von Anpassungsfähigkeit und Zusammenarbeit in der modernen Arbeitswelt.

Unternehmensmodelle für Schreibtisch-als-Dienstleistung gestalten die gewerbliche Immobilienwirtschaft neu

Das Konzept flexibler Arbeitsflächen verändert die Art und Weise, wie große Organisationen ihren Bürobedarf verwalten. Große Organisationen betrachten Arbeitsflächen nun als Abonnements, was es ihnen ermöglicht, Kapital freizusetzen und Belegungsschwankungen zu managen. Am Vanguard Building in Ottawa testen Großunternehmen den Einsatz ausgefeilter Buchungstools, Zero-Trust-Sicherheitsmaßnahmen und Versuche mit nicht zugewiesenen Sitzplätzen. Diese Pilotprogramme sind nicht nur Experimente; sie bestätigen die Nachfrage nach hochwertigen, technologiegestützten Lösungen auf dem kanadischen Markt für flexible Büroflächen.

Expansion in Sekundärstädte schafft geografische Diversifizierung

Der Trend zu Vorstadtmärkten gewinnt an Fahrt, da sich die Betreiber an veränderte Arbeitsplatztrends anpassen. Betreiber expandieren nach Ottawa, Calgary und Halifax, mit dem Ziel, näher an den Mitarbeitern zu sein und von günstigeren Immobilien zu profitieren. IWGs ambitionierte Initiative der „15-Minuten-Stadt”, die darauf abzielt, die Anzahl der kanadischen Standorte von 150 auf 250 zu erhöhen, unterstreicht den starken Glauben an die wachsende Nachfrage nach Vorstadtflächen. Diese geografische Diversifizierung schützt die Einnahmen nicht nur vor der Unberechenbarkeit der Innenstadtmärkte, sondern erweitert auch die potenzielle Kundenbasis. Diese strategischen Schritte spiegeln einen proaktiven Ansatz zur Erfüllung sich ändernder Marktanforderungen wider und gewährleisten gleichzeitig nachhaltiges Wachstum.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Mietpreise in Kernstädten wie Toronto mindern die Rentabilität der Betreiber | -2.1% | Ontario, British Columbia | Kurzfristig (≤ 2 Jahre) |

| Überangebot in den wichtigsten Ballungszentren führt zu erhöhten Leerstandsquoten und Preisdruck | -1.8% | Ontario, Quebec, British Columbia | Mittelfristig (2–4 Jahre) |

| Unterschiedliche Miet- und Gebäudevorschriften in den Provinzen erschweren die nationale Expansion | -1.4% | National, insbesondere für provinzübergreifend tätige Betreiber | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich der Cybersicherheit in gemeinsam genutzten Umgebungen schrecken Unternehmenskunden ab | -1.2% | National, konzentriert in den Sektoren BFSI und öffentliche Verwaltung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mietpreisinflation belastet die Margen der Betreiber

Toronto erlebt steigende Mietpreise, die die Margen der Anbieter flexibler Büroflächen belasten und Änderungen in den Preis- und Standortstrategien bewirken. Die Leerstandsquote im Großraum Toronto stieg im dritten Quartal 2024 auf 12,6 %, während die Angebotsmieten für Klasse-A-Flächen dennoch auf CAD 26,15 pro Quadratfuß anstiegen. Anbieter, die konventionelle Mietverträge halten, stehen unter dem stärksten Margendruck und passen die Mitgliedschaftspreise an oder verlagern sich in Vorortstandorte, wo die Kosten niedriger sind. Viele bevorzugen nun Umsatzbeteiligungsvereinbarungen mit Vermietern, um feste Verbindlichkeiten zu reduzieren und Expansionspläne auf Kurs zu halten. Marktdaten zeigen eine Spaltung zwischen Trophy-Objekten, die die niedrigste Leerstandsquote seit vier Jahren verzeichnen, und älteren Klasse-B/C-Hochhäusern, die zur Hälfte leer stehen, was die Betreiber zwischen höheren Mieten für Premiumetagen und den Anforderungen der Mieter nach professionellen Umgebungen gefangen lässt.

Marktüberangebot erzeugt Wettbewerbsdruck

Wichtige kanadische Märkte, darunter Toronto, Vancouver und Montreal, sind mit einem Überangebot an flexiblen Büroflächen konfrontiert, das die Leerstandsquoten in die Höhe treibt und die Rentabilität der Betreiber unter Druck setzt. Der nationale Büroleerstand erreichte im ersten Quartal 2023 17,7 %, während Toronto Innenstadt 15,3 % verzeichnete und andere große Ballungszentren Rekordhöhen meldeten. Untervermietungsangebote machten Ende 2022 18,1 % aller Leerstände aus, was signalisiert, dass viele Unternehmen die bereits gehaltenen Flächen nicht vollständig nutzen können. Traditionelle Vermieter sind dem Flex-Trend gefolgt und bieten Ausstattungen und Kurzzeitverträge an, die den Preiswettbewerb für dedizierte Betreiber verschärfen. Die Nettovermietung wurde Anfang 2024 positiv, doch der Untervermietungsbestand beträgt noch immer 15 Millionen Quadratfuß, was die Mieten dämpft. Kapitalstarke Marken visieren nun notleidende Objekte und kleinere Konkurrenten an, in der Überzeugung, dass Übernahmen das Gleichgewicht wiederherstellen und die langfristige Rentabilität steigern werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Hybridmodelle definieren Nutzungsmuster neu

Co-Working-Spaces machten im Jahr 2025 48,65 % der Marktgröße des kanadischen Marktes für flexible Büroflächen aus und unterstreichen ihre fest verankerte Attraktivität für Start-ups und Freiberufler. Hybrid- und virtuelle Lösungen werden jedoch bis 2031 einen CAGR von 17,32 % verzeichnen, da Unternehmen Remote-Arbeit mit anlassbezogener persönlicher Zusammenarbeit verbinden. Hybride Angebote ermöglichen es Mitarbeitern, Schreibtische nur bei Bedarf zu reservieren, was es Betreibern ermöglicht, die Sitzdichte zu optimieren, und Unternehmen erlaubt, feste Verpflichtungen zu reduzieren. Führende Marken wie IWG und WeWork haben Tages-Pass-Pakete und Besprechungsraum-Token eingeführt, um dieser episodischen Nachfrage gerecht zu werden. Gemeinschaftsorientierte Ausstattungen, einst das Markenzeichen des Co-Working, koexistieren nun mit Privatzonen auf Unternehmensebene und fortschrittlicher Konferenztechnik, was die wachsende Kundenmischung der Branche widerspiegelt.

Die Einführung des abonnementbasierten Zugangs beschleunigt sich, da Arbeitgeber Flexibilität über Quadratmeterzahl stellen. Virtuelle Büropakete stellen Postanschriften und administrative Unterstützung bereit und ermöglichen es Unternehmen, eine kanadische Präsenz ohne physische Fläche zu etablieren. Mit zunehmender Hybridisierung verfeinern Betreiber Buchungsalgorithmen, um Spitzenbelegungszeiten zu staffeln und die Servicequalität aufrechtzuerhalten. Währenddessen behalten traditionelle Serviced Offices eine solide Nische bei Rechts- und Beratungsunternehmen, die abgeschlossene Suiten und administrative Unterstützung schätzen, und gewährleisten die Produktvielfalt innerhalb des kanadischen Marktes für flexible Büroflächen.

Nach Branche: Professionelle Dienstleistungen gewinnen an Dynamik

IT-Unternehmen hielten 30,85 % der Nachfrage im Jahr 2025 und festigen ihre Rolle als frühe Anwender, die mit kollaborativen Setups und kurzen Planungszyklen vertraut sind. Unternehmensberatung und professionelle Dienstleistungen, angetrieben durch eine CAGR-Prognose von 17,75 %, holen auf, da projektbasierte Engagements eine schnelle Teamskalierung und eine landesweite Kundenbetreuung erfordern. Managementberatungsunternehmen nutzen nun Hub-and-Spoke-Strukturen, indem sie Kernteams in der Innenstadt unterbringen und Projektmitarbeiter in regionalen Zentren einsetzen. Dieses Modell reduziert Reisekosten und unterstützt die Personalbedarfsdeckung für Kundenprojekte. IT-Mieter benötigen weiterhin robuste Konnektivität und sichere Netzwerkräume, was Betreiber veranlasst, Mehranbieter-Glasfaser und redundante Stromversorgungen zu installieren. Der Zuzug von Mietern aus dem Bereich professioneller Dienstleistungen erweitert die Nachfrage nach kundengerechten Konferenzräumen und Empfang auf Concierge-Niveau und diversifiziert die Einnahmequellen auf dem kanadischen Markt für flexible Büroflächen.

Die sektorale Diversifizierung mindert auch das zyklische Risiko: Antizyklische Rechts- und Buchhaltungspraxen dämpfen die Volatilität, die mit Start-up-Finanzierungsströmen verbunden ist. Flexible-Office-Marken differenzieren sich durch maßgeschneiderte Ausstattungen – schallisolierte Räume für rechtliche Anhörungen, sichere Datenräume für Due-Diligence-Prüfungen –, die vielfältige Compliance-Anforderungen erfüllen, ohne von der Gemeinschaftsdienstleistungswirtschaft abzuweichen.

Nach Endnutzer: Unternehmensnachfrage stärkt das Wachstum

Unternehmen machten 51,90 % des Umsatzes im Jahr 2025 aus und bestätigen, dass flexible Angebote zu einer zentralen Immobilienstrategie gereift sind. Pilotprogramme in den Bereichen Telekommunikation, Banken und Versicherungen werden nun in mehrjährige Rahmenverträge umgewandelt, die die Cashflows der Betreiber stabilisieren. Das stärkste Wachstum ergibt sich jedoch aus Start-ups und aufstrebenden Unternehmen, die bis 2031 mit einem CAGR von 18,29 % prognostiziert werden. Venture-finanzierte Teams bevorzugen monatliche Mitgliedschaften, die ihren Finanzierungsrunden entsprechen, und stärken den Durchsatz für kleinere Besprechungsräume und Gemeinschaftszonen. Freiberufler bleiben eine stabile Basis, treiben die Tageszeitnutzung von Schreibtischen an, üben jedoch eine begrenzte Verhandlungsmacht aus. Da beide Gruppen koexistieren, erstellen Betreiber abgestufte Zugangsangebote – Unternehmenssuiten, Studios für Wachstumsunternehmen und Freiberufler-Hot-Desks –, um die Rendite pro Quadratfuß zu maximieren.

Unternehmen fordern auch die Integration mit HR- und Sicherheitssystemen für den zugangskartenfreien Zutritt und Single-Sign-On-Authentifizierung. Betreiber, die eine reibungslose Einarbeitung und datengestützte Berichte liefern, stärken die Kundenbindung. Währenddessen differenzieren sich auf Start-ups ausgerichtete Betreiber durch Mentorenprogramme, Investor-Pitch-Events und digitale Talentboards und sichern so ihren Anteil am kanadischen Markt für flexible Büroflächen kontinuierlich aus.

Geografische Analyse

Ontario bleibt das Gravitationszentrum mit einem Anteil von 40,75 % im Jahr 2025, gestützt auf Torontos dichtes Finanzdienstleistungsökosystem und die Konzentration multinationaler Hauptsitze. Hybride Arbeitsrichtlinien veranlassen Großunternehmen, Premiumsuiten der Klasse A in der Innenstadt zu reservieren und gleichzeitig Satellitenhubs in Vororten wie Mississauga und Markham einzurichten, wo niedrigere Mieten die Margen stützen. Klare Mietvertragsrahmen gemäß dem Commercial Tenancies Act vereinfachen Vertragsverhandlungen und reduzieren rechtliche Hürden für Betreiber. Der Fokus der Provinz auf Smart-City-Initiativen fördert zudem die IoT-Nutzung in flexiblen Büros und stärkt die Premium-Positionierung.

Alberta, das bis 2031 mit einem CAGR von 18,62 % wachsen soll, profitiert von Wirtschaftsdiversifizierungsinitiativen, die Technologie- und professionelle Dienstleistungsmieter nach Calgary und Edmonton einladen. Öffentliche Anreizprogramme finanzieren Turmgebäudeumbauten und beschleunigen das Bestandswachstum bei gleichzeitig handhabbaren Gemeinkosten. Große Energieunternehmen, die Cleantec-Inkubatoren einrichten, sind auf schlüsselfertige Etagen mit fortschrittlichen Laborflächen angewiesen, was die Sektortiefe des kanadischen Marktes für flexible Büroflächen erhöht. Darüber hinaus unterstützen Albertas wettbewerbsfähige Wohnkosten die Gewinnung von Talenten und erhöhen die Bereitschaft der Unternehmen, westliche Satellitenbüros zu eröffnen.

British Columbia und Quebec verzeichnen Wachstumsraten im mittleren zweistelligen Bereich, gestützt durch Vancouvers Technologiekorridor und Montreals Luft- und Raumfahrt- sowie Biowissenschaftssektoren. Vancouvers Schwerpunkt auf Nachhaltigkeit deckt sich mit den ESG-orientierten Mieterpräferenzen und veranlasst Betreiber, LEED-Gold- und BOMA-BEST-Platin-Zertifizierungen anzustreben. Montreals zweisprachige Belegschaft erfordert zweisprachigen Empfang und Beschilderung, was zu einer Lokalisierung der Dienstleistungsangebote führt. Über die vier größten Provinzen hinaus rücken Sekundärstädte wie Ottawa, Halifax und Winnipeg in den Fokus. Bundesweite GCcoworking-Rollouts und provinzielle ShareSpace-Programme bestätigen die Nachfrage im öffentlichen Sektor und ermöglichen es privaten Betreibern, frühe Positionen zu besetzen, bevor der Markt gesättigt ist.

Wettbewerbslandschaft

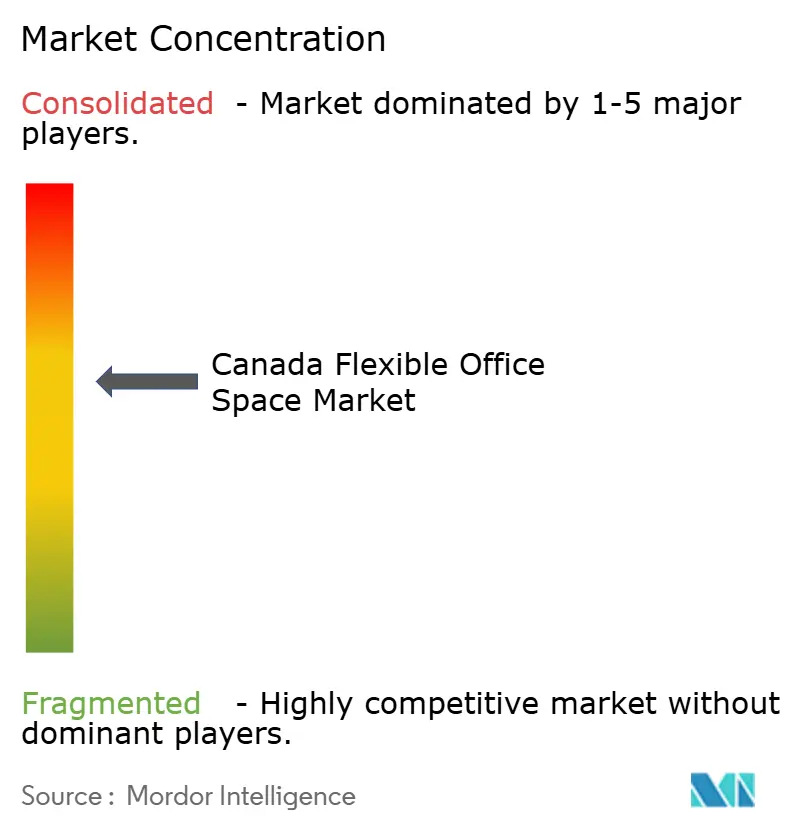

Der kanadische Markt für flexible Büroflächen ist mäßig konzentriert. Internationale Konzerne wie IWG und WeWork koexistieren mit kanadischen Eigenmarken wie Workhaus, iQ Offices und TCC Canada, was zu einem mäßig fragmentierten, aber sich konsolidierenden Marktfeld führt. Der USD 800 Millionen schwere Deal zwischen CBRE und Industrious im Januar 2025 signalisiert eine zunehmende Konvergenz zwischen Maklertätigkeit, Immobilienverwaltung und flexiblem Betrieb. Eine solche vertikale Integration stattet globale Akteure mit Kapitalzugang, Unternehmensvertriebskanälen und Datenplattformen aus, mit denen kleine unabhängige Anbieter nur schwer mithalten können.

Der kanadische Sektor für flexible Büroflächen ist mäßig konzentriert. Der Wettbewerb dreht sich zunehmend um Asset-Light-Umsatzbeteiligungsmodelle anstelle von festen Mietverträgen, was das Risiko reduziert und schnellere provinzielle Rollouts ermöglicht. Betreiber arbeiten mit Vermietern zusammen, um wenig genutzte Etagen umzubauen, teilen den Gewinn und schützen sich gleichzeitig vor Mietvolatilität. Technologie wird zum neuen Schlachtfeld: White-Label-Buchungs-Apps, KI-gestützte Belegungsdashboards und mobiler Zugangskontrolle differenzieren Premium-Angebote. Unternehmen, die Echtzeit-ESG-Kennzahlen integrieren, gewinnen auch bei Großkunden an Bedeutung, die zur Verfolgung ihres CO₂-Fußabdrucks verpflichtet sind[3]Wettbewerbsbehörde Kanada, „Fusionskontrolle von Immobiliendienstleistungsunternehmen 2025”, competitionbureau.gc.ca.

Spezialisierung erweist sich als wirksame Verteidigung für mittelgroße Marken. Workhaus konzentriert sich auf gemeinschaftsorientierte Umgebungen mit kuratierten Networking-Events für Scale-ups, während iQ Offices auf boutique, designorientierte Suiten abzielt, die Rechts- und Finanzmieter ansprechen. Regionale Betreiber wie The Hive Vancouver und Launch Coworking bedienen Nischennachfrage durch hyperlokale Programmgestaltung und Partnerschaften mit kommunalen Innovationsagenturen. Währenddessen bieten traditionelle Vermieter zunehmend Flex-Etagen mit Standardausstattung an, was den Wettbewerb verstärkt, aber auch den breiteren kanadischen Markt für flexible Büroflächen bestätigt.

Marktführer der kanadischen Branche für flexible Büroflächen

International Workplace Group plc

Spaces

WeWork

Workhaus

iQ Offices

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: CBRE Group schloss die Übernahme von Industrious National Management Company für rund USD 800 Millionen ab und schuf ein neues Segment Gebäudebetrieb und -erlebnis, das voraussichtlich einen Umsatz von USD 20 Milliarden generieren wird. Das Geschäft erweitert CBREs Präsenz im Bereich flexible Büroflächen in Kanada und bietet Unternehmenskunden integrierte Makler-, Facility- und On-Demand-Flächendienstleistungen.

- Januar 2025: Yardi Systems erwarb Hubble im Vereinigten Königreich und Deskpass in Nordamerika und kombinierte damit zwei führende Buchungsplattformen für flexible Arbeitsflächen. Der Schritt erweitert Yardis Immobilientechnologie-Stack und bietet Betreibern skalierbare Reservierungs-, Abrechnungs- und Analysetools.

- November 2024: WeWork startete ein Co-Working-Partnernetzwerk mit Vast Coworking Group und fügte seiner Mitgliederliste mehr als 75 Vorstadtstandorte in Kanada und den Vereinigten Staaten hinzu. Das Bündnis ermöglicht es WeWork, Pendlern näher an ihrem Wohnort zu dienen, während Vast-Standorte Zugang zu WeWorks globalem Vertriebsmotor und der App erhalten.

- September 2024: Der öffentliche Dienst von British Columbia schloss eine Partnerschaft mit privaten Betreibern, um ShareSpace-Hubs im Großraum Victoria einzurichten und Provinzmitarbeitern den Zugang zu flexiblen Arbeitsflächen zu erweitern sowie die Nachfrage in Sekundärmärkten zu bestätigen.

Berichtsumfang des kanadischen Marktes für flexible Büroflächen

Ein flexibler Arbeitsbereich wird auch als gemeinsam genutzter Büroraum bezeichnet. Diese Art von Bürofläche ist mit grundlegenden Ausstattungen wie Telefonleitungen, Schreibtischen und Stühlen ausgestattet – eine Einrichtung, die es Mitarbeitern, die normalerweise von zu Hause oder per Fernarbeit arbeiten, ermöglicht, für einige Stunden pro Woche oder pro Monat ein physisches Büro zu haben.

Flexible Büroflächen sind eine Art Arbeitsbereich, der es Mitarbeitern ermöglicht, an verschiedenen Orten und auf verschiedene Arten zu arbeiten. Mitarbeiter in einer flexiblen Bürofläche können den Bereich des Arbeitsplatzes wählen, der am besten zur Art der Arbeit passt, die sie gerade erledigen müssen, im Gegensatz zu typischen Büros mit festen und zugewiesenen Schreibtischplätzen.

Der kanadische Markt für flexible Büroflächen ist nach Typ (private Büros, Co-Working-Spaces und virtuelle Büros), nach Endnutzer (IT und Telekommunikation, Medien und Unterhaltung, Einzel- und Konsumgüter sowie sonstige Endnutzer) und nach Schlüsselstädten (Toronto, Vancouver, Montreal und andere Schlüsselstädte) segmentiert.

Der Bericht bietet Marktgröße und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Co-Working-Space |

| Serviced Offices / Executive Suites |

| Sonstige (Hybridbüro, virtuelles Büro) |

| Informationstechnologie (IT und ITES) |

| BFSI (Banken, Finanzdienstleistungen und Versicherungen) |

| Unternehmensberatung und professionelle Dienstleistungen |

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Rechtsdienstleistungen) |

| Freiberufler |

| Unternehmen |

| Start-ups und Sonstige |

| Ontario |

| Quebec |

| British Columbia |

| Alberta |

| Übriges Kanada |

| Nach Typ | Co-Working-Space |

| Serviced Offices / Executive Suites | |

| Sonstige (Hybridbüro, virtuelles Büro) | |

| Nach Branche | Informationstechnologie (IT und ITES) |

| BFSI (Banken, Finanzdienstleistungen und Versicherungen) | |

| Unternehmensberatung und professionelle Dienstleistungen | |

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Rechtsdienstleistungen) | |

| Nach Endnutzung | Freiberufler |

| Unternehmen | |

| Start-ups und Sonstige | |

| Nach Provinz | Ontario |

| Quebec | |

| British Columbia | |

| Alberta | |

| Übriges Kanada |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des kanadischen Marktes für flexible Büroflächen?

Der Markt wird im Jahr 2026 auf USD 2,55 Milliarden geschätzt und soll bis 2031 USD 5,45 Milliarden erreichen.

Wie schnell wird der kanadische Markt für flexible Büroflächen bis 2031 wachsen?

Es wird erwartet, dass er mit einem CAGR von 16,42 % wächst und bis 2031 einen Gesamtwert von USD 5,45 Milliarden erreicht.

Welcher Flächentyp führt den kanadischen Markt für flexible Büroflächen an?

Co-Working-Spaces führen mit einem Anteil von 48,65 %, während Hybrid- und virtuelle Lösungen das stärkste prognostizierte Wachstum aufweisen.

Warum ist Alberta die am schnellsten wachsende Provinz für flexible Büroflächen?

Wirtschaftsdiversifizierung, günstigere Immobilienkosten und kommunale Anreize treiben Albertas CAGR-Prognose von 18,62 % an.

Wie nutzen Unternehmen flexible Büroflächen anders als Start-ups?

Unternehmen setzen Schreibtisch-als-Dienstleistung-Modelle für Satellitenhubs ein, während Start-ups kurzfristige Mitgliedschaften bevorzugen, die mit ihren Finanzierungszyklen übereinstimmen.

Welche Technologien sind in modernen flexiblen Büroflächen entscheidend?

IoT-Sensoren, KI-gestützte Raumanalysen und Mobile-First-Buchungsplattformen verbessern die Auslastung, Energieeffizienz und das Mietererlebnis.

Seite zuletzt aktualisiert am: