Campingausrüstungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

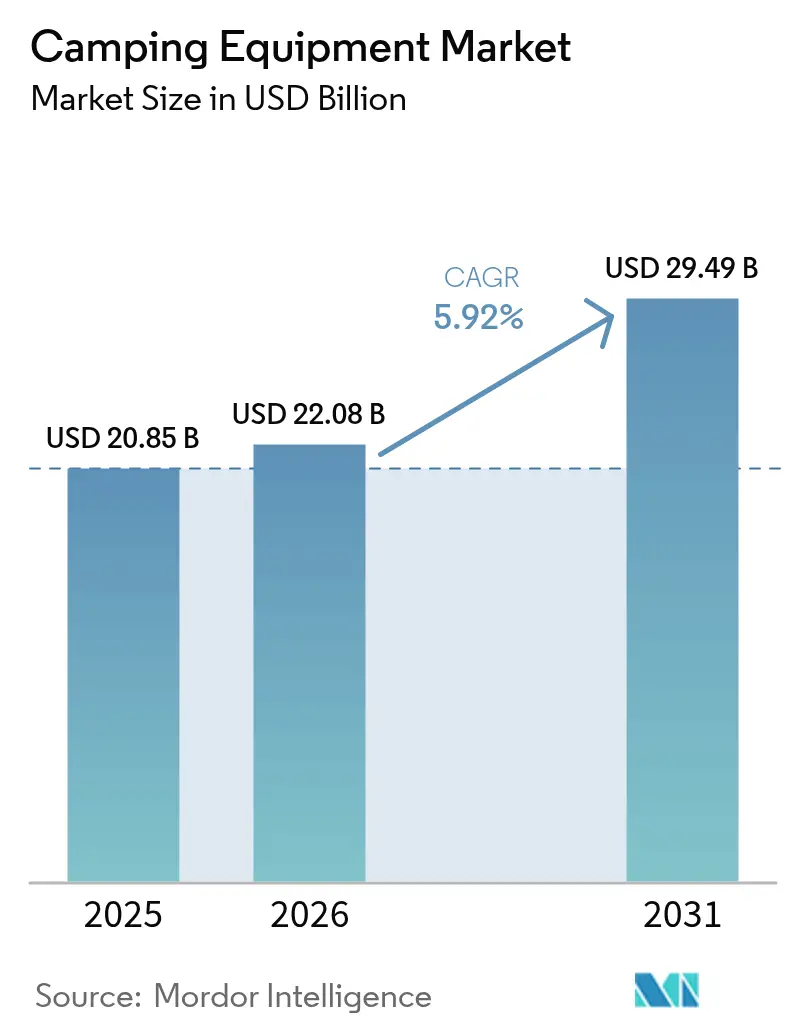

| Marktgröße (2026) | 22.08 Milliarden US-Dollar |

| Marktgröße (2031) | 29.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.92% CAGR |

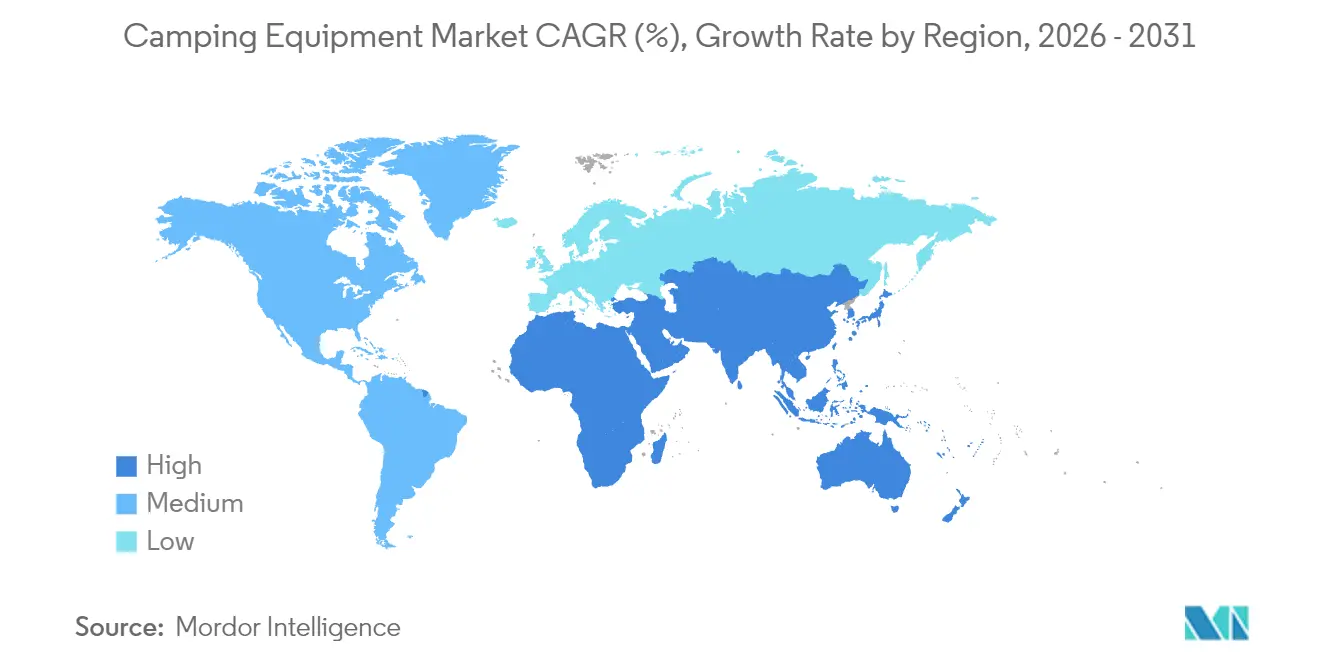

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Campingausrüstungsmarkt Analyse von Mordor Intelligence

Die Größe des Campingausrüstungsmarkts wird im Jahr 2026 auf USD 22,08 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 20,85 Milliarden, mit Projektionen für 2031, die USD 29,49 Milliarden zeigen, und wächst mit einer CAGR von 5,92 % über den Zeitraum 2026–2031. Produktinnovationen beschleunigen sich, wobei leichte Materialien, solarbetriebene Ausrüstung und ökozertifizierte Stoffe die Premiumisierung vorantreiben, während digitale Kanäle die Dominanz des stationären Handels stetig untergraben. Die Nachfrage weitet sich auch geografisch aus, da die wachsende Mittelschicht der Asien-Pazifik-Region einen Markt neu gestaltet, der historisch gesehen auf Nordamerika und Europa konzentriert war. Wachsende Patentaktivität signalisiert sowohl schnellere Innovationszyklen als auch höhere Markteintrittsbarrieren.

Wichtigste Erkenntnisse des Berichts

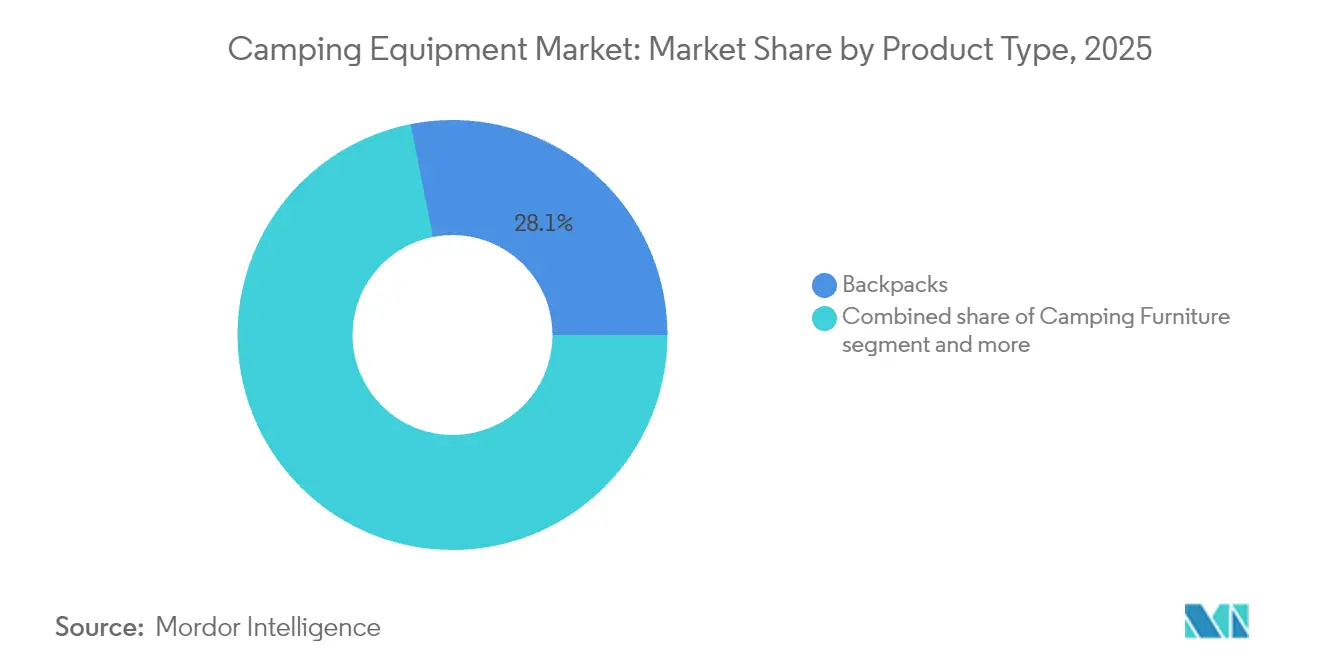

- Nach Produkttyp führten Rucksäcke mit einem Marktanteil von 28,12 % im Segment der Campingausrüstung im Jahr 2025, während Campingmöbel bis 2031 voraussichtlich eine CAGR von 7,76 % verzeichnen werden.

- Nach Anwendung entfielen 76,05 % der Campingausrüstungsmarktgröße im Jahr 2025 auf die Privatnutzung, die voraussichtlich bis 2031 mit einer CAGR von 7,74 % wachsen wird.

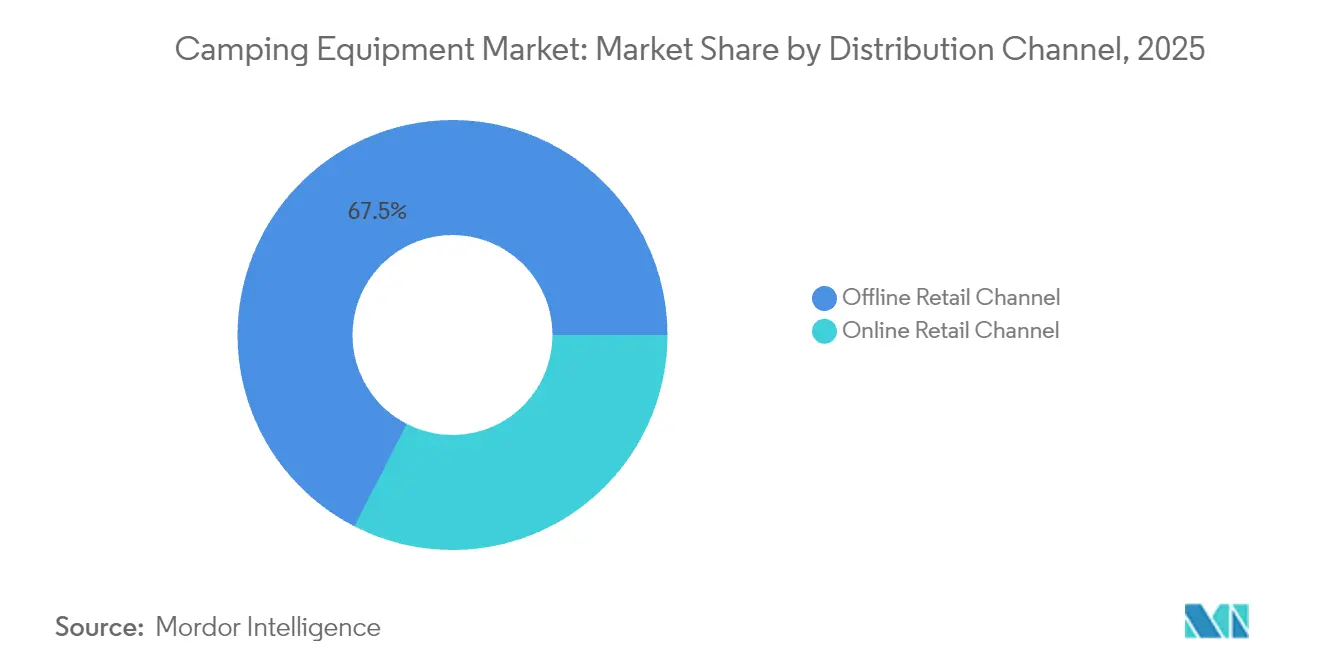

- Nach Vertriebskanal hielt der Offline-Einzelhandel im Jahr 2025 einen Anteil von 67,45 % an der Campingausrüstungsmarktgröße, während der Online-Einzelhandel bis 2031 mit einer CAGR von 8,16 % wachsen soll.

- Nach Geografie entfielen 38,52 % der Campingausrüstungsmarktgröße im Jahr 2025 auf Nordamerika, während für die Asien-Pazifik-Region bis 2031 eine CAGR von 7,34 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Campingausrüstungsmarkt-Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Beteiligung an Outdoor-Freizeitaktivitäten und Wellness-Tourismus | +1.2% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg des Inlandstourismus und der „Staycations” | +1.0% | Nordamerika und Europa, Ausstrahlungseffekte nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Innovation bei leichter und kompakter Ausrüstung | +0.8% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Staatliche Förderung von Nationalparks und Outdoor-Infrastruktur | +0.9% | Nordamerika, Europa, aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Expansion des E-Commerce und von Direktvertriebsmarken | +1.3% | Global, am höchsten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Erweiterung umweltfreundlicher und nachhaltiger Produktlinien | +0.7% | Europa und Nordamerika, wachsend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Beteiligung an Outdoor-Freizeitaktivitäten und Wellness-Tourismus

Die Beteiligung an Outdoor-Freizeitaktivitäten stieg im Jahr 2024 auf 175,8 Millionen Amerikaner, 57,3 % der Bevölkerung, mit 7,7 Millionen Erstteilnehmern am Camping, laut der Outdoor Industry Association[1]Quelle: Outdoor Industry Association, „2024 Outdoor Participation Trends Report”, OutdoorIndustry.org. Arbeitgeber subventionieren zunehmend Outdoor-Aktivitäten durch Wellness-Zuschüsse, während flexible Arbeitszeitmodelle Ausflüge unter der Woche ermöglichen, die die Aufenthaltsdauer verlängern. Generation Z und Millennials prägen die Nachfrage mit „Mikroabenteuern”, die Fitness, digitale Entgiftung und die Erstellung von Social-Media-Inhalten verbinden, was Marken dazu veranlasst, Schlafqualität, Erholung und Achtsamkeit in ihrer Kommunikation in den Vordergrund zu stellen. Klettern, Wandern und Zelten generierten im Jahr 2023 einen wertmäßigen Mehrwert von USD 10,5 Milliarden in der US-amerikanischen Wirtschaftsleistung (US-amerikanisches Amt für Wirtschaftsanalyse), was den bedeutenden wirtschaftlichen Motor hinter freizeitorientierten Ausrüstungsausgaben unterstreicht[2]Quelle: Amt für Wirtschaftsanalyse, „Outdoor Recreation Satellite Account, USA und Bundesstaaten, 2023”, BEA.gov. Infolgedessen gewinnen Unternehmen, die Wellness-Narrative authentisch integrieren, bei Stadtbewohnern an Zugkraft, die Ausrüstungskäufe als Investitionen in präventive Gesundheit und nicht als diskretionäre Ausgaben betrachten.

Anstieg des Inlandstourismus und der „Staycations”

Die Resilienz des Inlandstourismus hat das Camping von einer budgetfreundlichen Alternative zu einer Premium-Freizeitkategorie aufgewertet, da Reisende internationale Flugbudgets in hochwertige Ausrüstung und Zieldestinationen für Campingplätze umleiten. Der Besuch von US-amerikanischen Nationalparks erholte sich im Jahr 2024 auf nahezu Rekordhöhen, blieb jedoch aufgrund von Kapazitätsbeschränkungen und Reservierungssystemen, die den Zugang in Spitzenzeiten einschränken, unter den Werten von 2019 (National Park Service)[3]Quelle: National Park Service, „Great American Outdoors Act Report to Congress 2024”, NPS.gov. In Europa hat die „Staycation”-Dynamik, verstärkt durch reisebezogene Reibungsverluste infolge des Brexits und klimabedingte Flugvermeidung, zu einem zweistelligen Wachstum der Wohnwagen- und Wohnmobilverkäufe geführt, angeführt von Deutschland und dem Vereinigten Königreich. Dieser Wandel beschleunigt die Nachfrage nach hochwertigen Campingmöbeln, modularen Kochsystemen und langlebiger Ausrüstung, die einen Mehrwert über mehrere Reisen hinweg bietet, anstatt einer Einwegnutzung. Asien-Pazifik-Märkte spiegeln diese Muster wider: Chinas inländischer Camping-Boom hat sich auf mehr als 200 Millionen Teilnehmer ausgeweitet und Investitionen in „Glamping”-Standorte angeregt, die natürliche Umgebungen mit Hotelannehmlichkeiten kombinieren (China Tourism Academy). Der daraus resultierende Hantelförmige Markt – Budget-Camper steigen auf und Luxusreisende steigen ab – komprimiert weiterhin das mittlere Marktsegment und zwingt Marken, sich entweder für Value Engineering oder für Premium-Differenzierung zu entscheiden, um relevant zu bleiben.

Innovation bei leichter und kompakter Ausrüstung

Durchbrüche in der Materialwissenschaft setzen neue Leistungsstandards bei Campingausrüstung, wobei Ultra-Hochmolekulargewichts-Polyethylen (Dyneema) Zelte unter einem Kilogramm ermöglicht, die auch unter rauen Bedingungen ihre Strukturintegrität bewahren. Das Jetboil MiniMo Kochsystem, das im Jahr 2024 eingeführt wurde, liefert 100-Sekunden-Kochzeiten in einer 400-Gramm-Einheit, eine Effizienzsteigerung von 30 % gegenüber früheren Generationen, laut Johnson Outdoors. Graphenverstärkte Isolierung bietet nun Wärme-zu-Gewicht-Verhältnisse, die etwa 20 % höher sind als bei herkömmlicher Daunen, und löst damit einen langjährigen Kompromiss für Ultraleicht-Rucksäcke, die bisher Komfort für Tragbarkeit opfern mussten. Der Drang zur Kompaktheit wird zunehmend von städtischen Millennials angetrieben, die mit begrenztem Stauraum und multimodalem Transport umgehen müssen und Ausrüstung benötigen, die in Überkopffächer, Fahrradtaschen und Schließfächer passt. Modulare Systeme, die sowohl für Campingwochenenden mit dem Auto als auch für ausgedehnte Geländetouren umkonfiguriert werden können, gewinnen Marktanteile von Einzweck-Spezialisten. Die Innovationsgeschwindigkeit steigt entsprechend: Das US-amerikanische Patent- und Markenamt (USPTO) verzeichnete im Jahr 2024 340 Patente für Campingausrüstung, ein Plus von 15 % gegenüber 2023, wobei etwa die Hälfte auf Gewichtsreduktion und Verpackbarkeit abzielt.

Staatliche Förderung von Nationalparks und Outdoor-Infrastruktur

Öffentliche Investitionen erweitern die Campingnachfrage, da der Legacy Restoration Fund des Great American Outdoors Act bis zu USD 1,3 Milliarden jährlich bis 2025 bereitstellt, um einen Rückstand von USD 12 Milliarden bei der Instandhaltung von Nationalparks abzubauen. Diese Finanzierung wird für die Elektrifizierung von Campingplätzen und die Aufwertung von Trailheads eingesetzt, was die Tageskapazität um etwa 20 % erhöhen soll, laut dem National Park Service. Der Land and Water Conservation Fund stellt jährlich USD 900 Millionen für den Landerwerb bereit, mit vorgeschlagenen Haushaltsmitteln für das Haushaltsjahr 2025 von USD 2,8 Milliarden, eine Erhöhung um 30 %, die die überparteiliche Unterstützung für den wirtschaftlichen Multiplikatoreffekt von Outdoor-Freizeitaktivitäten unterstreicht. Die Bundesstaaten verstärken diesen Trend: Californiens Programm „Outdoors for All” setzte im Jahr 2024 USD 255 Millionen ein, um 150 Campingplätze in unterversorgten Regionen zu bauen und den Zugang zu gesundheitsbezogenen Grünflächen zu verbessern, laut California State Parks. Der Europäische Green Deal leitet EUR 500 Millionen in nachhaltige Tourismusinfrastruktur, darunter solarbetriebene Campingplätze und Ladestationen für Elektrofahrzeuge, die mit ISO 14001-Standards übereinstimmen, und schafft damit regulatorische Rückenwind für Hersteller ökozertifizierter Ausrüstung, laut der Europäischen Kommission.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Saisonalität und Wetterabhängigkeit der Nachfrage | -0.6% | Global, am stärksten in gemäßigten Klimazonen | Kurzfristig (≤ 2 Jahre) |

| Gefälschte/minderwertige Importe, die den Markenwert untergraben | -0.4% | Global, konzentriert in E-Commerce-Kanälen | Mittelfristig (2–4 Jahre) |

| Komplexer Aufbau technischer Zelte und Systeme | -0.3% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mangelnde Qualitätsstandardisierung | -0.4% | Global, insbesondere Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Saisonalität und Wetterabhängigkeit der Nachfrage

Die Verkäufe von Campingausrüstung sind stark saisonal geprägt, wobei das zweite und dritte Quartal mehr als die Hälfte des Jahresumsatzes erwirtschaften, da Verbraucher sich auf Sommerreisen vorbereiten, während die Nachfrage im vierten Quartal und ersten Quartal einbricht und Einzelhändler in Aktionszyklen zwingt, die die Margen um 15–20 % aushöhlen können. Diese Saisonalität belastet das Betriebskapital, da Hersteller im ersten Quartal Lagerbestände für die Lieferung im zweiten Quartal aufbauen und das Obsoleszenzrisiko tragen, wenn Wetterstörungen die Nachfrage dämpfen. Die Klimavolatilität verstärkt diese Effekte: Im Jahr 2024 gab es Waldbrandschließungen im westlichen Teil der USA und extreme Hitze von über 43 °C (110 °F), was die Saison um 3–4 Wochen verkürzte und Ersatzkäufe verzögerte, laut dem Nationalen Interagency Fire Center[4]Quelle: Nationales Interagency Fire Center, „Fire Information Statistics 2024”, NIFC.gov. Marken versuchen, die Saison durch Wintercamping- und „Kaltwetter-Glamping”-Kampagnen zu verlängern, doch strukturelle Herausforderungen bleiben bestehen, darunter sinkende Beteiligung unter der alternden Babyboomer-Generation und die Knappheit an ganzjährig nutzbarer Infrastruktur, wie beheizte Unterkünfte oder klimatisierte Einrichtungen, die einen ganzjährigen Betrieb ermöglichen würden.

Gefälschte/minderwertige Importe, die den Markenwert untergraben

Gefälschte Campingausrüstung, insbesondere Zelte und Schlafsäcke von unregulierten Herstellern, verbreitet sich auf E-Commerce-Plattformen mit Angeboten, die Premiummarken imitieren, während sie grundlegende Sicherheitsstandards nicht erfüllen. Diese Produkte unterbieten authentische Ausrüstung um 40–60 % und sprechen preissensible Verbraucher an, die Qualitätsmängel – zusammengebrochene Stangen, versagende Wasserabweisung oder unzureichende Isolierung – oft erst nach kritischen Ausfällen entdecken. Das Problem ist besonders ausgeprägt in Märkten mit schwacher Durchsetzung. So beschlagnahmte der US-amerikanische Zoll- und Grenzschutz im Jahr 2024 gefälschte Outdoor-Ausrüstung im Wert von USD 30 Millionen, obwohl Branchenschätzungen darauf hindeuten, dass dies unter 10 % der Gesamtströme ausmacht[5]Quelle: US-amerikanischer Zoll- und Grenzschutz, „Trade Statistics 2024”, CBP.gov. Über entgangene Umsätze hinaus schädigen Fälschungsausfälle den Ruf einer Marke und erhöhen die Kosten für die Kundengewinnung. Während ISO 10966 (Zelte) und ISO 23537 (Schlafsäcke) Sicherheits- und Leistungsbenchmarks bieten, ist die Überprüfung weitgehend freiwillig, was es minderwertigen Importen ermöglicht, sich zu verbreiten. Marken reagieren mit blockchain-basierter Authentifizierung und QR-Code-basierter Rückverfolgbarkeit, obwohl diese Maßnahmen USD 2–5 pro Einheit hinzufügen und die Margen in preissensiblen Segmenten komprimieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Rucksäcke führen, Möbel auf dem Vormarsch

Rucksäcke machten im Jahr 2025 28,12 % des Campingausrüstungsmarkts aus und spiegeln damit ihre Rolle als grundlegende Kaufentscheidung für Tageswanderer und mehrtägige Rucksacktouristen wider, während Campingmöbel bis 2031 voraussichtlich mit einer CAGR von 7,76 % wachsen werden, dem schnellsten unter allen Kategorien. Dies verdeutlicht eine Zweiteilung der Campingstile: Ultraleicht-Enthusiasten priorisieren Gewichtsreduktion und investieren in hochwertige Rucksäcke mit fortschrittlichen Tragesystemen, während „Glamping”-Konsumenten ihre Budgets in zusammenklappbare Stühle, Feldbetten und Tische investieren, die Campingplätze in Outdoor-Wohnräume verwandeln. Zelte, das zweitgrößte Segment, werden durch Innovationen in Dyneema-Stoffen vorangetrieben, die Unterkünfte unter einem Kilogramm von Marken wie Big Agnes und NEMO Equipment (2024) ermöglichen, ohne die Strukturintegrität zu beeinträchtigen. Schlafsäcke und -unterlagen werden durch integrierte Systeme differenziert, die die Wärmeeffizienz um 15 % verbessern und Lücken eliminieren, die zuvor improvisierte Lösungen erforderten.

Kochsysteme profitieren von einem doppelten Trend: Solo-Camper nutzen kompakte, kraftstoffeffiziente Kocher wie Jetboils 100-Sekunden-Kochsystem, während Gruppenreisende modulare Kochgeschirr-Sets bevorzugen, die sich für den Transport zusammenstecken, aber auf 6–8 Personen ausgeweitet werden können. Beleuchtungs- und Stromlösungen werden zunehmend solarbetrieben, wobei portable Stromstationen von Goal Zero und Jackery mehrtägige Trips für Umweltbewusste und digitale Nomaden unterstützen. Kühlboxen und Hydrationsprodukte stehen vor einer Kommodifizierung, wobei Premiummarken wie YETI ihre Preissetzungsmacht durch Markentreue und lebenslange Garantien aufrechterhalten. Zubehör, darunter Navigationsgeräte, Sicherheitskits und Reparaturwerkzeuge, repräsentiert das kleinste Segment, weist jedoch eine stabile Nachfrage aufgrund europäischer Regulierungsanforderungen für Erste-Hilfe- und Notfallausrüstung im Gelände auf.

Nach Anwendung: Privatnutzung dominiert, Gewerblich gewinnt an Bedeutung

Die Privatnutzung machte im Jahr 2025 76,05 % des Campingausrüstungsmarkts aus und soll bis 2031 mit einer CAGR von 7,74 % wachsen, angetrieben von 175,8 Millionen Amerikanern, die an Outdoor-Freizeitaktivitäten teilnehmen, eine Steigerung von 4,1 %, die voraussichtlich 7,7 Millionen Erstcamper hinzufügen wird, laut der Outdoor Industry Association. Das Wachstum spiegelt strukturelle Veränderungen im Freizeitverhalten wider, da Fernarbeit ausgedehnte Reisen ermöglicht und Wellness-Trends das Camping als präventive Gesundheitsmaßnahme und nicht als diskretionäre Freizeitbeschäftigung positionieren. Das gewerbliche Segment, einschließlich Verleihbetriebe, Reiseveranstalter und Campingplatz-Konzessionen, expandiert, indem es Hindernisse für den Besitz wie städtische Lageranforderungen, Wartungsanforderungen und Kapitalaufwand, der für eine vierköpfige Familie USD 2.000 übersteigen kann, überwindet. Digitale Plattformen verbessern die Verleihwirtschaft durch niedrigere Beschaffungskosten und dynamische Preisgestaltung, obwohl hohe Schadensraten (15 %+ pro Vermietung) und Logistikkosten (≈ etwa 25 % des Umsatzes) erhebliche Herausforderungen darstellen.

Reiseveranstalter übernehmen inklusive Preismodelle, die Ausrüstung mit Führungsleistungen bündeln und das Erlebnis für Neulinge vereinfachen. Campingplatz-Konzessionen bieten zunehmend Premium-Verleih und „Glamping”-Pakete mit voraufgebauten Zelten, Feldbetten und Kochsystemen an. Die geografische Verbreitung ist uneinheitlich: Nordamerika und Europa verfügen über reife Verleih-Märkte, während Asien-Pazifik aufgrund von Eigentumsvorlieben und begrenzter Infrastruktur noch in den Anfängen steckt. Das Segmentwachstum reagiert empfindlich auf regulatorische Klarheit in Bezug auf Haftung, wobei die Versicherungskosten in Gerichtsbarkeiten mit unklaren Haftungsrahmen 8–10 % des Umsatzes erreichen und Kapitalinvestitionen einschränken.

Nach Vertriebskanal: Online beschleunigt sich, Offline passt sich an

Offline-Einzelhandelskanäle machten im Jahr 2025 67,45 % des Campingausrüstungsmarkts aus, während der Online-Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 8,16 % wachsen wird und damit das Gesamtmarktwachstum übertrifft, da Direktvertriebsmarken Großhandelsaufschläge umgehen und Kundendaten für personalisiertes Marketing nutzen. Der Einzelhandel trug im Jahr 2023 USD 156,3 Milliarden oder 24,4 % zum gesamten wertschöpfenden Output der Outdoor-Freizeitbranche bei. Die E-Commerce-Penetration liegt jedoch unter 35 %, was auf einen erheblichen Wachstumsspielraum für die digitale Expansion hindeutet (Amt für Wirtschaftsanalyse). Der Kanalwechsel komprimiert die Margen für etablierte Einzelhändler wie REI und Bass Pro Shops, die mit Omnichannel-Strategien gegenhalten, die Online-Lagertransparenz, Abholung am Straßenrand und In-Store-„Vor dem Kauf ausprobieren”-Programme integrieren, um Retouren zu reduzieren und digitale Browser in stationäre Käufer umzuwandeln.

Amazons Eintritt in die Premium-Outdoor-Ausrüstung, einschließlich Zelte und Schlafsäcke unter Eigenmarke, treibt etablierte Anbieter dazu an, sich durch Service und Fachkompetenz statt allein durch das Produkt zu differenzieren. Facheinzelhändler reagieren mit Fachpersonal, Ausrüstungsverleih und Community-Veranstaltungen wie Gruppenwanderungen, Fähigkeitskursen und Filmvorführungen, die Loyalität jenseits von Transaktionen aufbauen. Das E-Commerce-Wachstum ist geografisch uneinheitlich: Die Penetration übersteigt 40 % in Nordamerika und Europa, hinkt jedoch bei 25 % in Asien-Pazifik hinterher, eingeschränkt durch ländliche Logistik und die Präferenz für die taktile Beurteilung technischer Ausrüstung. Zahlungsflexibilität, einschließlich „Jetzt kaufen, später bezahlen”-Optionen, wird zunehmend zum Differenzierungsmerkmal und steigert die Konversionsraten um 15–20 % bei Millennials und der Generation Z, die den Cashflow über die Gesamtbetriebskosten stellen.

Geografische Analyse

Nordamerika machte im Jahr 2025 38,52 % der Campingausrüstungseinnahmen aus, gestützt durch eine starke Campingkultur, ausgedehnte öffentliche Ländereien und eine robuste Parkfinanzierung. Der Great American Outdoors Act stellt bis zu USD 1,3 Milliarden jährlich bis 2025 zur Verfügung, um aufgeschobene Instandhaltung zu reduzieren, einschließlich der Elektrifizierung von 500 Campingplätzen, die die Kapazität um 20 % erhöht (National Park Service), während Outdoor-Freizeitaktivitäten im Jahr 2023 USD 639,5 Milliarden zum US-amerikanischen BIP beisteuerten, oder 2,3 % der Wirtschaftsleistung (Amt für Wirtschaftsanalyse). Kanada hält eine hohe Pro-Kopf-Nachfrage aufrecht, und Mexiko fördert regionalen Ökotourismus in Baja California und Yucatán. Klimavolatilität, einschließlich Waldbrände und extreme Hitze, verkürzt die Saison im westlichen Teil des Landes, reduziert die Auslastung und verzögert Ersatzzyklen.

Die Asien-Pazifik-Region soll bis 2031 mit einer CAGR von 7,34 % wachsen, dem schnellsten weltweit, angetrieben von Chinas Campingbevölkerung von 200 Millionen und Regierungsinvestitionen von USD 5 Milliarden im Jahr 2024 für 1.000 neue Campingplätze (China Tourism Academy). Indiens Himalaya-Staaten entwickeln Abenteuer-Tourismuskorridore, obwohl die Infrastruktur hinter der Nachfrage zurückbleibt, während Japans Trend zum „Solo-Camping” Ultraleicht-Kits bevorzugt, gedämpft durch eine alternde Bevölkerung. Australiens Wohnwagenmarkt bleibt stark, doch Buschbrandrisiken erhöhen den Kapitalaufwand für feuerfeste Designs.

Europa ist ein reifer, aber innovationsgetriebener Markt, wobei Deutschland mehr als 3.000 Campingplätze und eine Wohnwagen-Eigentümerquote von 8 % aufweist, während der Europäische Green Deal EUR 500 Millionen in kohlenstoffarme Tourismusinfrastruktur lenkt und dabei ISO 14001-zertifizierte Lieferanten bevorzugt (Europäische Kommission). Der britische „Staycation”-Trend nach dem Brexit steigert die Ausgaben für hochwertige Ausrüstung, während Frankreichs großes Campingplatznetz Wachstum hauptsächlich bei Luxus-„Glamping”-Upgrades verzeichnet.

Südamerika und der Nahe Osten bleiben kleinere Märkte, angeführt von Brasilien, Argentinien und Saudi-Arabien, das unter Vision 2030 USD 800 Millionen für Wüstencamping-Einrichtungen zugesagt hat, obwohl politische und klimatische Unsicherheiten die Prognosen einschränken.

Wettbewerbslandschaft

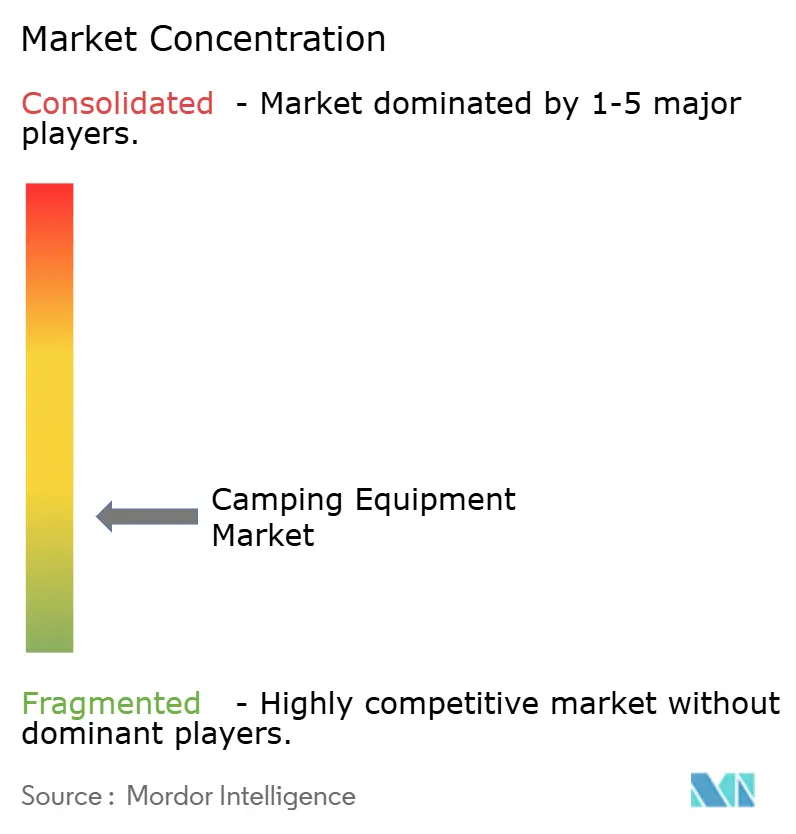

Der Campingausrüstungsmarkt ist fragmentiert, wobei die fünf größten Akteure – Johnson Outdoors, VF Corporation, Decathlon, Big Agnes und Solo Brands – technische Segmente dominieren, während grundlegende Produkte wie Budget-Zelte und Schlafsäcke niedrige Markteintrittsbarrieren aufweisen. Spezialisierte Marken im Bereich Ultraleicht-Rucksackwandern und integrierter Kochsysteme nutzen materialwissenschaftliche Expertise und Patentportfolios und schaffen damit eine Konzentration in Hochleistungskategorien. Strategische Ansätze unterscheiden sich zwischen vertikaler Integration – beispielhaft von Johnson Outdoors und VF Corporation, die eigene Fertigung und Lieferkettenkontrolle umfasst – und Asset-Light- oder Hybridmodellen, wie Decathlon, das eigenes Design mit Auftragsferigung kombiniert, um schnelle Iterationen bei geringerer Kapitalintensität zu ermöglichen.

Wachstumschancen bestehen bei smarter Campingausrüstung, solarintegrierten Zelten, IoT-fähigen Kühlboxen und app-verbundenen Kochern, obwohl die Verbreitung unter 5 % bleibt, begrenzt durch Preisaufschläge von 40–60 % und Verbraucherskepsis gegenüber der Zuverlässigkeit von Elektronik unter rauen Umgebungsbedingungen. Aufstrebende Direktvertriebsstörer wie Cotopaxi und Hyperlite Mountain Gear haben durch das Umgehen des Großhandelskanals, den Einsatz von Social-Media-Influencern und den Aufbau community-geprägter Kundenbindung neunstellige Umsätze erzielt.

Die Technologieakzeptanz beschleunigt sich, da Marken KI-gesteuerte Empfehlungsmaschinen einsetzen, um Ausrüstungskonfigurationen auf Basis von Kaufhistorie, Standort und sozialer Aktivität vorzuschlagen und so den durchschnittlichen Bestellwert zu steigern. Die Innovationsintensität spiegelt sich in USPTO-Daten wider: Im Jahr 2024 wurden 340 Patente für Campingausrüstung eingereicht, ein Anstieg von 15 % gegenüber 2023, wobei etwa die Hälfte auf Gewichtsreduktion und Verpackbarkeit abzielt. ISO 23537 (Schlafsäcke) und ISO 10966 (Zelte) legen Qualitätsbenchmarks fest, doch die freiwillige Einhaltung ermöglicht es minderwertigen Importen, preisbasiert zu konkurrieren, während authentische Marken Zertifizierungskosten von USD 10.000–50.000 pro Produktlinie tragen.

Marktführer der Campingausrüstungsbranche

Johnson Outdoor Inc.

Big Agnes, Inc.

Solo Brands Inc.

Decathlon S.A.

VF Corp. (The North Face)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Johnson Outdoors stellte das Jetboil MiniMo Kochsystem vor, das eine 100-Sekunden-Kochzeit und ein Gewicht von 400 Gramm aufweist und eine Leistungsverbesserung von 30 % gegenüber früheren Generationen darstellt. Die Einführung richtet sich an Ultraleicht-Rucksäcke und Solo-Camper, ein Segment, das jährlich um 9 % wächst, da Fernarbeit ausgedehnte Wildnisreisen ermöglicht.

- August 2024: Decathlon eröffnete sein 1.750. globales Geschäft und expandierte in südostasiatische Märkte, darunter Vietnam und Thailand, wo steigende Mittelschicht-Einkommen die Beteiligung an Outdoor-Freizeitaktivitäten antreiben.

- Juli 2024: Big Agnes ging eine Partnerschaft mit dem Dyneema-Hersteller DSM ein, um ein Zelt unter einem Kilogramm aus Ultra-Hochmolekulargewichts-Polyethylen-Stoffen zu entwickeln, das auf das Premium-Ultraleicht-Segment abzielt, in dem die Preissensitivität gering und die Leistungsanforderungen extrem hoch sind. Die Partnerschaft spiegelt die wachsende Bedeutung der Materialwissenschaft für die Wettbewerbsdifferenzierung wider.

- März 2024: NEMO Equipment stellte eine PFAS-freie wasserabweisende Beschichtung für Zelte und Schlafsäcke vor und reagierte damit auf den Regulierungsdruck in Europa und Kalifornien, der PFAS in Textilien bis 2026 verbieten wird. Die Beschichtung hält hydrostatische Druckwerte über 3.000 mm aufrecht und eliminiert dabei Per- und Polyfluoralkylsubstanzen.

Umfang des globalen Campingausrüstungsmarkt-Berichts

Campingausrüstung bezeichnet Produkte oder Ausrüstung, die für den vorübergehenden menschlichen Aufenthalt bei der Ausübung einer Outdoor-Aktivität bestimmt, konzipiert oder genutzt werden, die Übernachtungen außerhalb des Zuhauses in einer Unterkunft wie einem Zelt oder einem Freizeitfahrzeug beinhaltet. Der Campingausrüstungsmarkt ist nach Produkttyp in Zelte, Schlafsäcke und -unterlagen, Kochsysteme und Kochgeschirr, Rucksäcke, Möbel, Beleuchtung und Strom, Kühlboxen und Hydration sowie Zubehör (Navigation, Sicherheit und Reparatur-Kits) segmentiert, nach Anwendung in Privatnutzung, Gewerblich (Verleih, Reiseveranstalter und Campingplätze). Nach Vertriebskanal ist der untersuchte Markt in Online-Einzelhandelskanäle und Offline-Einzelhandelskanäle segmentiert. Nach Geografie ist der untersuchte Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht enthält Umsatzübersichten und eine detaillierte qualitative Analyse der wichtigsten globalen Akteure, wobei die am häufigsten angewandten Strategien und jüngsten Entwicklungen der Unternehmen im untersuchten Markt hervorgehoben werden. Für jedes Segment wurden Marktgröße und Prognosen im Wert (USD Milliarden) für die oben genannten Segmente bereitgestellt.

| Zelte |

| Schlafsäcke und -unterlagen |

| Kochsysteme und Kochgeschirr |

| Rucksäcke |

| Möbel |

| Beleuchtung und Strom |

| Kühlboxen und Hydration |

| Zubehör (Navigation, Sicherheit und Reparatur-Kits) |

| Privatnutzung |

| Gewerblich (Verleih, Reiseveranstalter und Campingplätze) |

| Online-Einzelhandelskanal |

| Offline-Einzelhandelskanal |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Zelte | |

| Schlafsäcke und -unterlagen | ||

| Kochsysteme und Kochgeschirr | ||

| Rucksäcke | ||

| Möbel | ||

| Beleuchtung und Strom | ||

| Kühlboxen und Hydration | ||

| Zubehör (Navigation, Sicherheit und Reparatur-Kits) | ||

| Nach Anwendung | Privatnutzung | |

| Gewerblich (Verleih, Reiseveranstalter und Campingplätze) | ||

| Nach Vertriebskanal | Online-Einzelhandelskanal | |

| Offline-Einzelhandelskanal | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Campingausrüstungsmarkt im Jahr 2026 und welches Wachstum wird erwartet?

Der Markt wird im Jahr 2026 auf USD 22,08 Milliarden bewertet und soll bis 2031 USD 29,49 Milliarden erreichen, mit einer CAGR von 5,92 %.

Welcher Produkttyp hat den größten Anteil?

Rucksäcke führten im Jahr 2025 mit einem Campingausrüstungsmarktanteil von 28,12 %.

Was treibt das schnellere Wachstum in Asien-Pazifik an?

Steigende Mittelschicht-Einkommen, staatliche Campingplatz-Investitionen und Exposition in sozialen Medien treiben die Region auf eine CAGR von 7,34 % bis 2031 zu.

Warum gewinnt der Online-Einzelhandel an Bedeutung?

Direktvertriebsmarken, flexible Zahlungslösungen und Omnichannel-Dienste treiben den Online-Umsatz mit einer CAGR von 8,16 % bis 2031 voran.

Wie gehen Marken mit Nachhaltigkeitsbedenken um?

Sie eliminieren PFAS, weiten die Verwendung recycelter Materialien aus, suchen Drittanbieter-Ökozertifizierungen und erproben Wiederverkaufsprogramme, die die Produktlebenszyklen verlängern.

Seite zuletzt aktualisiert am: