Größe und Marktanteil des vietnamesischen Telekommunikationsturmmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

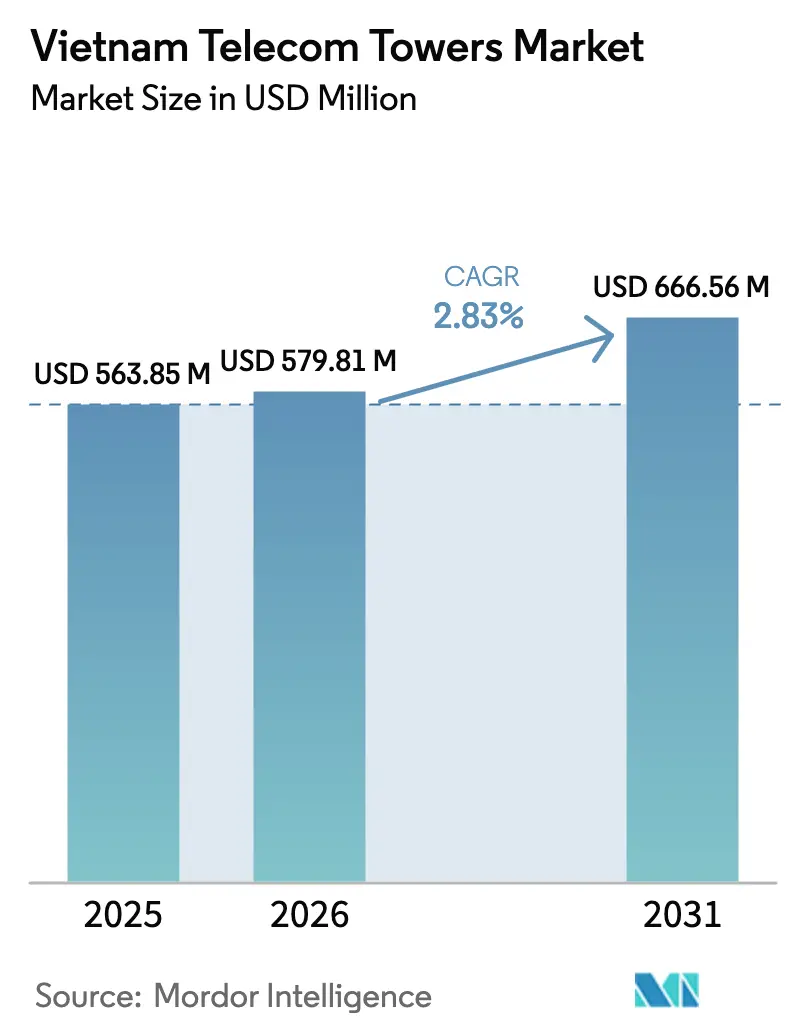

| Marktgröße im Basisjahr (2025) | 563.85 Millionen US-Dollar |

| Marktgröße (2026) | 579.81 Millionen US-Dollar |

| Marktgröße (2031) | 666.56 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Telekommunikationsturmmarkts von Mordor Intelligence

Die Größe des vietnamesischen Telekommunikationsturmmarkts soll von USD 563,85 Millionen im Jahr 2025 auf USD 579,81 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 2,83 % über den Zeitraum 2026–2031 USD 666,56 Millionen erreichen.

Dieser Ausblick erfasst den Wandel der Branche von einem aggressiven Netzausbau hin zu einer Phase, die auf Verdichtung, Energieeffizienz und Anlagenmonetarisierung ausgerichtet ist. Erhöhte 5G-Abdeckungsziele, unterstützende Vorschriften im Rahmen des Telekommunikationsgesetzes 2024 und steigende Aufrüstungen des Stromsystems stützen die Nachfrage nach neuen Strukturen, obwohl sich das Tempo verlangsamt, da die landesweite 4G-Abdeckung weitgehend erreicht wurde. Staatliche Subventionen, die 15 % der förderfähigen 5G-Ausrüstungskosten abdecken, und vereinfachte Genehmigungsverfahren für gemeinsam genutzte passive Anlagen katalysieren Standorterweiterungen, während die Investitionsdisziplin der Betreiber das Kapital auf renditestarke städtische Hotspots lenkt. Unabhängige Turmgesellschaften festigen ihre Marktstellung, da Sale-and-Lease-Back-Transaktionen den Mobile Network Operators (MNOs) helfen, Mittel für Spektrum- und Funkaufrüstungen freizusetzen, was ein stetiges Wachstum im vietnamesischen Telekommunikationsturmmarkt aufrechterhält.

Wichtigste Erkenntnisse des Berichts

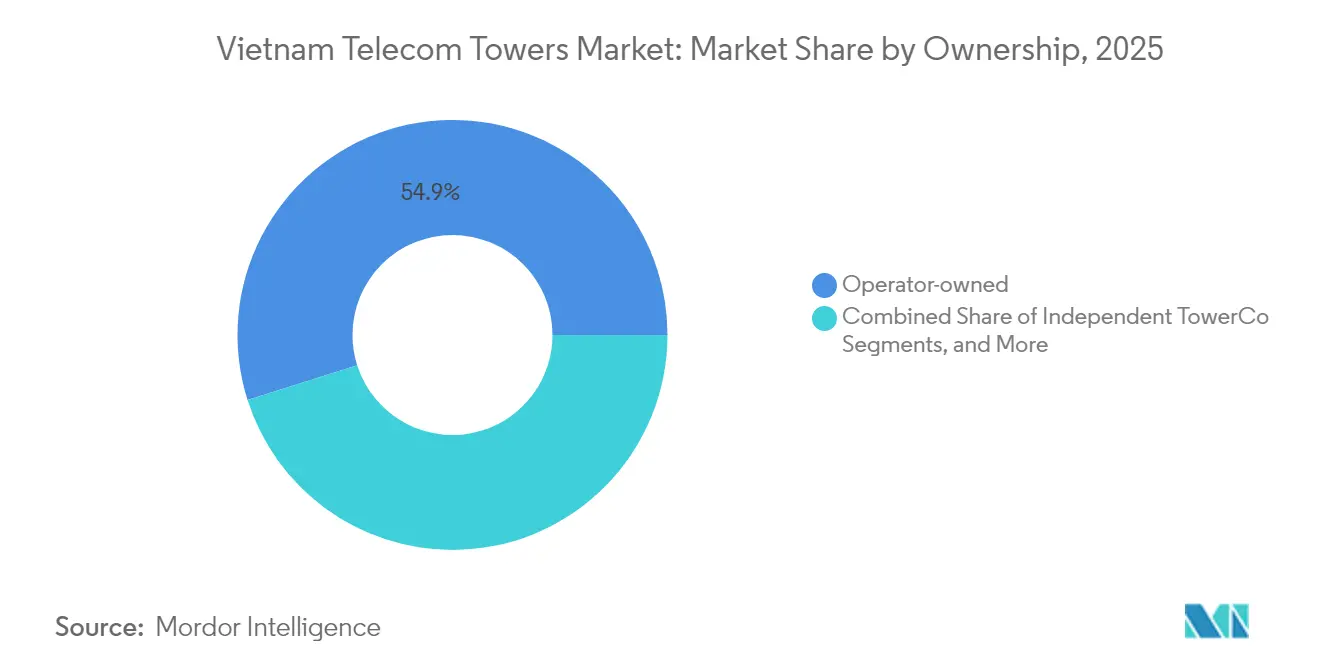

- Nach Eigentümerschaft entfielen 54,88 % des Marktanteils des vietnamesischen Telekommunikationsturmmarkts im Jahr 2025 auf betreibergeführte Anlagen, während unabhängige Turmgesellschaften bis 2031 die schnellste CAGR von 12,1 % verzeichnen sollen.

- Nach Installation führten bodengestützte Türme im Jahr 2025 mit einem Umsatzanteil von 68,73 %; Dachinstallationen sollen bis 2031 mit einer CAGR von 5,01 % wachsen.

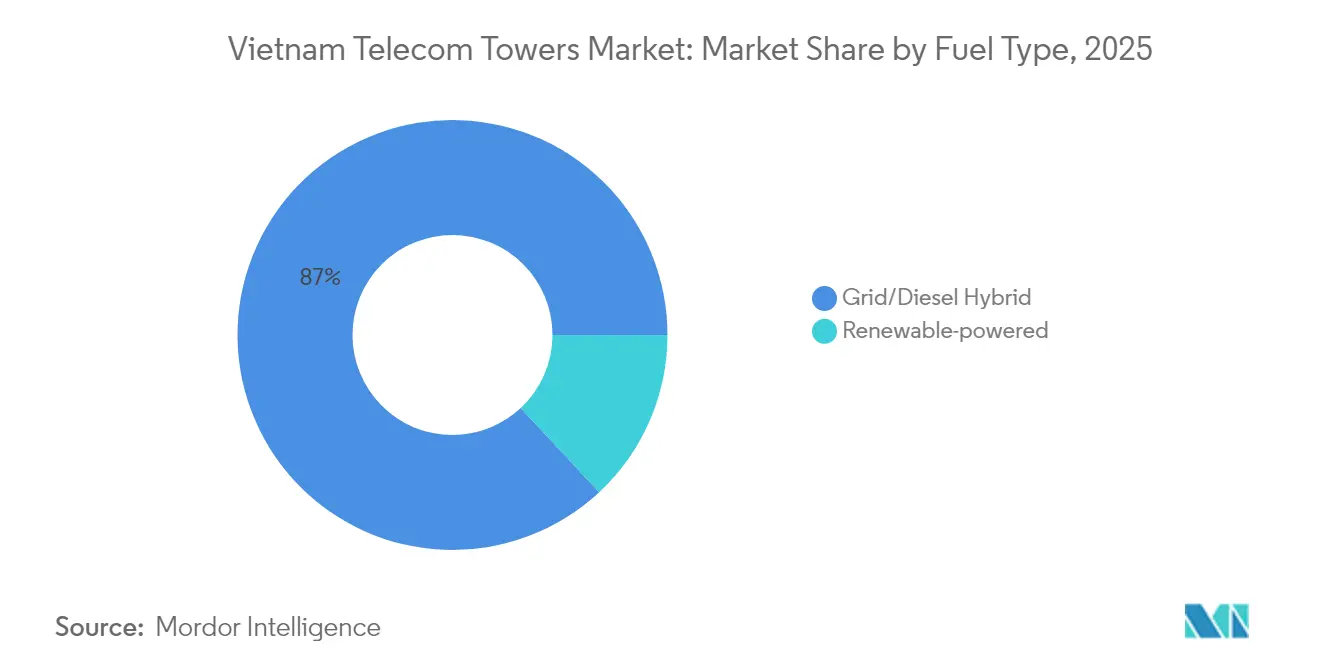

- Nach Kraftstofftyp entfielen 86,95 % der Marktgröße des vietnamesischen Telekommunikationsturmmarkts im Jahr 2025 auf Netz-/Diesel-Hybrid-Lösungen, während erneuerbar betriebene Standorte bis 2031 mit einer CAGR von 28,1 % stark wachsen sollen.

- Nach Turmtyp hielten Monopole im Jahr 2025 einen Marktanteil von 45,12 % am vietnamesischen Telekommunikationsturmmarkt; Tarn- oder verdeckte Designs weisen mit einer CAGR von 7,02 % bis 2031 die höchsten Wachstumsaussichten auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im vietnamesischen Telekommunikationsturmmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartiger Anstieg des mobilen Datenverkehrs durch Video- und Gaming-Apps | +0.8% | National, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter 5G-Rollout auf Anordnung des MIC (landesweites Ziel 2025) | +1.2% | National, mit Priorität auf Provinzhauptstädten und Industriezonen | Mittelfristig (2–4 Jahre) |

| Sale-and-Lease-Back-Bereitschaft zur Freisetzung von MNO-Investitionskapital für 5G | +0.6% | National, mit früher Einführung in Ho-Chi- Minh-Stadt und Hanoi | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für gemeinsam genutzte passive Infrastruktur | +0.4% | National, mit regulatorischer Unterstützung durch das MIC | Langfristig (≥ 4 Jahre) |

| Edge-KI- und Mikro-Rechenzentrumsknoten treiben städtische Verdichtung voran | +0.3% | Städtische Zentren, insbesondere Ho-Chi- Minh-Stadt, Hanoi, Da Nang | Langfristig (≥ 4 Jahre) |

| Solar-Hybrid-Strom-Kaufverträge, die den Diesel-Betriebsaufwand senken | +0.5% | National, mit stärkerer Auswirkung in ländlichen und netzfernen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartiger Anstieg des mobilen Datenverkehrs durch Video- und Gaming-Apps

Die Nutzung von Streaming und E-Sport hält vietnamesische Mobilfunknetze unter konstantem Druck und zwingt die Betreiber, Kapazitätsstandorte in Einkaufsvierteln, Verkehrsknotenpunkten und Universitätskorridoren hinzuzufügen. Bis Februar 2025 erreichte die landesweite mediane 5G-Download-Geschwindigkeit 187,58 Mbps, das Dreifache des 4G-Ausgangswerts, doch Video-Streaming in 1080p und Multiplayer-Gaming sättigen die verfügbare Bandbreite während der abendlichen Spitzenzeiten schnell aus [1]GenK-Redaktionsteam, „Welcher Anbieter hat die schnellste 5G-Geschwindigkeit in Vietnam?”, GenK, genk.vn . Viettel zählte 5,5 Millionen 5G-Abonnements mit einer medianen Geschwindigkeit von 226,27 Mbps, während VNPT 3 Millionen Leitungen bei 157,17 Mbps bediente, was differenzierte Qualitätsstrategien unterstreicht, die die Turmauslastungsmuster prägen. Hotspot-Überlastung löst einen Bedarf an zusätzlichen Makrostrukturen und Dach-Small-Cells aus und hält die Nachfrage im vietnamesischen Telekommunikationsturmmarkt aufrecht. Von Viettel eingeführte städtische Edge-Computing-Knoten unterstützen Dienste mit extrem niedriger Latenz, doch jeder Knoten erhöht auch die Stromlast und fördert hybride Energielösungen. Infolgedessen verlassen sich Betreiber auf Neutral-Host-Türme, um dichte Ausrollungen zu beschleunigen, ohne die Bilanzen zu überlasten, was den Schwung bei der Mehrmieter-Vermietung verstärkt.

Beschleunigter 5G-Rollout auf Anordnung des MIC

Das Ministerium für Information und Kommunikation (MIC) verlangt bis Ende 2025 kommerzielle 5G-Dienste in allen 63 Provinzen und legt damit den bisher ehrgeizigsten Netzwerkzeitplan fest [2]VietnamPlus-Redaktion, „Vietnam beschleunigt die 5G-Kommerzialisierung”, VietnamPlus, vietnamplus.vn. Resolution 193 erstattet bis zu 15 % der qualifizierten Funkausrüstungskosten, sobald Betreiber 20.000 akzeptierte 5G-Basisstationen überschreiten, und verkürzt typische Ausrollzyklen auf 24–30 Monate. Viettel betreibt bereits 6.500 5G-Standorte, die mehr als 90 % der Außenbereiche in Provinzhauptstädten, Industrieparks und wichtigen Flughäfen abdecken, und weitere Ausbauten auf Bezirksebene sind für 2025 geplant. Um das Regierungsziel einer 99-prozentigen Bevölkerungsabdeckung bis 2030 zu erreichen, werden 15.000–20.000 zusätzliche Makrostandorte sowie erhebliche Dachverdichtungen benötigt, was eine stabile strukturelle Nachfrage für den vietnamesischen Telekommunikationsturmmarkt bedeutet. Der Spektrum-Fahrplan sieht auch Mittelband-Zuteilungen für gemeinsam genutzte passive Infrastrukturen vor, was Genehmigungszyklen verkürzt und die Duplizierung von Straßenmobiliar reduziert.

Sale-and-Lease-Back-Bereitschaft zur Freisetzung von MNO-Investitionskapital für 5G

Starke Anstiege bei Funk-, Kernaufrüstungs- und Spektrumgebühren zwingen vietnamesische MNOs dazu, Kapital aus nicht zum Kerngeschäft gehörenden Vermögenswerten zu extrahieren. Frühe Pilottransaktionen in Ho-Chi-Minh-Stadt zeigen Turmbewertungen von bis zu USD 100.000 pro Standort, ein Niveau, das für globale Infrastrukturfonds auf der Suche nach stabilen Renditen attraktiv ist. Obwohl 85 % der Türme im Jahr 2024 noch in Betreiberhand waren, signalisierten Managementteams öffentlich die Bereitschaft zur Veräußerung sekundärer Portfolios, sofern langfristige Rückmietbedingungen gesichert sind. Diese Verschiebung ermöglicht es unabhängigen TowerCos, schneller zu skalieren, die Mieterverhältnisse zu verbessern und den Trägern gleichzeitig zu ermöglichen, Verkaufserlöse in 5G-Funkgeräte und Transportaufrüstungen zu lenken. Der Infrastruktur-für-Leasing-Umsatz von Viettel Construction stieg 2024 um 39 % und verdeutlicht die finanzielle Logik der Infrastrukturmonetarisierung [3]Viettel Construction, „Jahresbericht 2023”, Viettel Construction, viettelconstruction.com.vn. Es wird erwartet, dass die Entwicklung das Transaktionsvolumen weiter steigen lässt und die Wachstumsperspektive für den vietnamesischen Telekommunikationsturmmarkt verlängert.

Staatliche Anreize für gemeinsam genutzte passive Infrastruktur

Vietnams Telekommunikationsgesetz 2024 formalisiert Co-Location-Mandate, die darauf abzielen, redundanten Stahl und Beton in dicht bebauten Umgebungen zu reduzieren. Gemeinden erteilen nun beschleunigte One-Stop-Genehmigungen für Projekte mit Mehrmieterbereitschaft, was Baumonate einspart und mit nationalen Nachhaltigkeitszielen übereinstimmt. Passives Sharing kann die gesamten Netzwerkbaukosten über ein Jahrzehnt um 20–30 % senken, was das MIC als entscheidend für ländliche Einschlussziele positioniert. Betreiber, die auf diese Anreize reagieren, gestalten neue Makrostrukturen mit vorinstallierten Halterungen, Stromschränken und Glasfaserkanälen, die das Onboarding eines zweiten Mieters vereinfachen. Dieser Rahmen erweitert zusammen mit den 5G-Abdeckungszielen den adressierbaren Umsatz für TowerCos im vietnamesischen Telekommunikationsturmmarkt und stabilisiert die Belegungsraten über alle Anlagenjahrgänge hinweg.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 85 % der Türme noch im MNO-Besitz, was das Wachstum unabhängiger Mieterverhältnisse begrenzt | -0.9% | National, mit höherer Konzentration in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Langsame kommunale Genehmigungsverfahren und Landnutzungsgenehmigungszyklen | -0.6% | National, mit schwerwiegenden Engpässen in großen Städten | Kurzfristig (≤ 2 Jahre) |

| Spektrumgebührenrabatte für aktives Netzwerk-Sharing schmälern den Turmmiet-Aufwärtspotenzial | -0.3% | National, alle Betreiber gleichermaßen betreffend | Langfristig (≥ 4 Jahre) |

| Lückenhaftes ländliches Stromnetz erzwingt kostspielige Diesellogistik | -0.4% | Ländliche und abgelegene Gebiete, insbesondere Bergregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

85 % der Türme noch im MNO-Besitz, was das Wachstum unabhängiger Mieterverhältnisse begrenzt

Die Betreiberkontrolle über rund 40.000 Strukturen begrenzt unmittelbare Co-Location-Möglichkeiten für neutrale Hosts. Die durchschnittliche Mieterzahl liegt bei 1,034 pro Standort, weit unter dem Niveau von 1,8 bei reifen ASEAN-Vergleichsunternehmen, was die Umsatzskalierbarkeit pro Struktur einschränkt. Unabhängige TowerCos müssen daher Greenfield-Bauten verfolgen oder darauf warten, dass Betreiber veräußern, was das kurzfristige Wachstum im vietnamesischen Telekommunikationsturmmarkt verlangsamt. Regulatorische Anreize zur Förderung von Veräußerungen sind vorhanden, doch institutionelle Trägheit innerhalb großer staatsnaher Konzerne bleibt stark. Bis erhebliche Portfolios den Besitzer wechseln, werden Turmgesellschaften in einem belegungseingeschränkten Umfeld operieren, was die Netzwerkökonomie trotz robuster Nachfrage nach zusätzlichen Mietern dämpft.

Langsame kommunale Genehmigungsverfahren und Landnutzungsgenehmigungszyklen

Provinzbehörden verfügen über keine einheitlichen Kriterien zur Bewertung von Telekommunikationsstrukturen, was zu Zeitrahmen führt, die sich in Ho-Chi-Minh-Stadt und Hanoi auf 6–12 Monate erstrecken. Komplexe Landnutzungsklassifizierungen, Umweltprüfungen und Gemeinschaftskonsultationen tragen zu sequenziellen statt parallelen Prüfungen bei, verzögern Dienstleistungsstarts und erhöhen die Finanzierungskosten. Kleine Turmbetreiber sehen sich aufgrund ihrer begrenzten internen Regulierungsteams mit höherer Reibung konfrontiert, während staatliche Incumbents etablierte Regierungsbeziehungen nutzen. Entscheidung 240/QD-TTg zielt darauf ab, behördenübergreifende Genehmigungen zu digitalisieren, doch die fragmentierte Umsetzung hat noch keine wesentlichen Zeiteinsparungen erbracht. Verlängerte Vorlaufzeiten behindern Netzwerkverdichtungspläne und bremsen die Geschwindigkeit, mit der der vietnamesische Telekommunikationsturmmarkt vom 5G-Verkehrswachstum profitieren kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Eigentümerschaft: Unabhängige TowerCos skalieren mit zunehmender Monetarisierung

Betreibergeführte Strukturen machten 2025 54,88 % der Marktgröße des vietnamesischen Telekommunikationsturmmarkts aus. Unabhängige TowerCos verzeichneten eine robuste CAGR-Prognose von 12,1 %, was steigende Sale-and-Lease-Back-Pipelines und unterstützende Gesetzgebung widerspiegelt.

Die Betreiberdominanz resultiert aus Vietnams historischem Mandat, das Betreiber verpflichtete, die Abdeckung in allen 63 Provinzen schnell auszubauen. Viettel, VNPT und MobiFone finanzierten ihren eigenen Stahl zur Erfüllung universeller Versorgungsziele und sicherten damit strategische Kontrolle. Da der 5G-Kapitalbedarf steigt, ermutigt die interne Rendite-Disziplin Betreiber dazu, gebundenes Eigenkapital in Türmen freizusetzen und Veräußerungen in den vietnamesischen Telekommunikationsturmmarkt zu katalysieren. Unabhängige Akteure wie EdgePoint Infrastructure und OCK Group nutzen globale Fondsunterstützung, um Akquisitionsangebote zu gestalten, die den MNO-Mietanforderungen entsprechen, und erhöhen die Wahrscheinlichkeit größerer Portfolioübertragungen. Internationale Kapitalflüsse führen auch professionelle Anlagenverwaltungspraktiken ein, die die Mieterverhältnisse durch gezieltes Marketing an Anbieter des Internets der Dinge und Festfunk-Anbieter verbessern. Der Wandel von anlagenintensiven zu anlagenleichten Strategien stellt somit die strukturelle Inflexion dar, die die künftige Turmmieterökonomie prägt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Dachinstallationen ergänzen den bodengestützten Kern

Bodengestützte Strukturen machten 2025 68,73 % des Marktanteils des vietnamesischen Telekommunikationsturmmarkts aus, begünstigt durch günstige Grundstücksökonomie außerhalb dichter Stadtblöcke. Dachzellen sind bis 2031 auf eine CAGR von 5,01 % ausgerichtet, da 5G-Millimeterwellen-Kapazitätsschichten in kommerziellen Kernen Gestalt annehmen.

Traditionelle Makrotürme bleiben für die Flächenabdeckung in Ebenen, Deltas und Bergregionen unverzichtbar. Ihre größeren Höhen maximieren den Funkabdeckungsbereich und ermöglichen eine kosteneffiziente Reichweite in ländliche Bezirke, in denen die Teilnehmerdichte gering bleibt. Doch Vietnams zwei Megastädte weisen Landknappheit und ästhetische Vorschriften auf, die neue Makrobauten entmutigen, was Dachinstallationen und integriertes Straßenmobiliar zu wichtigen Ergänzungen macht. Betreiber kooperieren mit Immobilienunternehmen, um langfristige Mietverträge auf Hoteldächern, Einkaufszentrumsfassaden und kommunalen Lichtmasten auszuhandeln, was die Tiefbaukosten erheblich senkt und die Zeit bis zur Inbetriebnahme verkürzt. Das Ergebnis ist eine hybride Topologie, bei der boden- und dachgestützte Anlagen koexistieren, jeweils optimiert für Ausbreitungsumgebung, regulatorische Einschränkungen und Rendite auf das investierte Kapital. Vielfältige Installationsprofile verleihen dem vietnamesischen Telekommunikationsturmmarkt Widerstandsfähigkeit gegenüber Zonenplanungsverzögerungen und ermöglichen eine granulare Kapazitätsplatzierung entsprechend den Datenverkehrs-Heatmaps.

Nach Kraftstofftyp: Erneuerbare Dynamik reduziert den Betriebsaufwand

Netz-/Diesel-Hybride lieferten 2025 86,95 % der Marktgröße des vietnamesischen Telekommunikationsturmmarkts, doch erneuerbar betriebene Lösungen sind bis 2031 auf eine beeindruckende CAGR von 28,1 % ausgerichtet.

Vietnams lückenhaftes ländliches Stromnetz zwingt Dieselgeneratoren in 22 Provinzen zur Primär- oder Reservestromversorgung. Kraftstofflogistik erhöht die Standortbetriebskosten um 14–18 % und drängt Turmeigentümer zur Einführung von Solar-, Wind- oder Batterie-Hybrid-Paketen. EdgePoints Pilot-Solar-Hybrid-Turm zeigte innerhalb von sechs Monaten nach dem Start eine Reduzierung der Diesellaufzeit um 78 % und eine um 30 % niedrigere Gesamtenergiekosten. LiFePO4-Speicher mit ≥ 6.000 Zyklen verdrängen nun Blei-Säure-Batterien und bieten eine Lebensdauer von zehn Jahren bei kleinerem Platzbedarf. Staatliche Stromabnahmevertrag-Regelungen unter PDP8 begrenzen Dach-Solaranlagen auf 2.600 MW, sehen jedoch bevorzugte Einspeisevergütungen für netzferne Telekommunikationsanlagen vor, was die Akzeptanz weiter stimuliert. Über den Prognosehorizont werden Turmeigentümer Netz, Solar-PV und schwefelarmen Diesel in variablen Verhältnissen entsprechend der lokalen Einstrahlung und Verfügbarkeitszielen kombinieren und Einnahmequellen durch Strom-als-Dienstleistung-Angebote für kolozierende Mieter diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Turmtyp: Tarndesigns verringern städtischen Widerstand

Monopoltürme hielten 2025 45,12 % des Marktanteils des vietnamesischen Telekommunikationsturmmarkts, während Tarn- oder verdeckte Varianten eine CAGR-Prognose von 7,02 % aufweisen, da städtische Regulierungsbehörden die Kriterien für visuelle Auswirkungen verschärfen.

Monopole dominieren aufgrund kleinerer Grundflächen, schnellerer Fundamentarbeiten und wettbewerbsfähigem Materialverbrauch. Sie funktionieren gut für bis zu drei Mieter und sind damit ideal für Vorstädte und ländliche Bauten. Gittermastürme hingegen sehen sich trotz struktureller Robustheit in Wohngebieten und Denkmalschutzzonen mit Widerstand aus der Bevölkerung konfrontiert. Dieses Szenario fördert die Nachfrage nach getarnten Straßenmasten und multifunktionalen Smart Poles, die 5G-Funkgeräte, LED-Beleuchtung und CCTV-Ausrüstung integrieren. Viettels Pilot-Smart-Pole-Programm zeigt, wie verdeckte Designs die Genehmigung beschleunigen, indem Türme als kommunale Versorgungseinrichtungen statt als aufdringliche Infrastruktur positioniert werden. Im Laufe der Zeit werden ästhetische Anforderungen von Megastädten auf Städte der zweiten Ebene ausgeweitet, was den adressierbaren Markt für spezialisierte Tarnungsanbieter und Aluminiumverbundwerkstoffe vergrößert. Der vietnamesische Telekommunikationsturmmarkt entwickelt sich damit von rein strukturellen Überlegungen hin zu einer ganzheitlichen Integration in das städtische Design.

Geografische Analyse

Die Turmverteilung folgt Vietnams wirtschaftlicher Geografie, wobei rund 60 % der aktiven Standorte entlang des südlichen Wachstumskorridors und des nördlichen Roten-Fluss-Deltas konzentriert sind. Ho-Chi-Minh-Stadt meldet eine durchschnittliche 5G-Download-Geschwindigkeit von 158,18 Mbps, knapp vor Hanois 144,78 Mbps, doch Da Nang führt die Rangliste mit 324,05 Mbps an, was die frühe Optimierung in diesem küstennahen Technologiezentrum widerspiegelt. Städtische Leistungsvorteile resultieren aus höherer Spektrumwiederverwendung, Dachdichte und proaktiver kommunaler Koordination. Viettel allein betreibt Niederlassungen in allen 63 Provinzen und unterstreicht damit den logistischen Umfang, der für landesweite Abdeckungsverpflichtungen erforderlich ist.

Provinzhauptstädte profitieren als erste von 5G, da Betreiber Subventionen und Kapital auf hohe Bevölkerungsdichte konzentrieren. Ausrollungen auf Bezirksebene sind bis 2026 geplant, um universelle 5G-Ziele zu erreichen, doch bergige nördliche Provinzen stehen vor Geländeherausforderungen, die die Investitionskosten pro Standort erhöhen. Grenzgebiete wie Quang Binh sahen kürzlich die Fertigstellung einer neunten Mobilfunkstation, die mit USD 40.000 pro Standort finanziert wurde, um strategische Konnektivität zu gewährleisten. Solche Projekte verbinden kommerzielle und nationale Sicherheitsziele und stützen sich häufig auf gemeinsam genutzte passive Infrastruktur, um Kostenparität mit einkommensschwachen Teilnehmerbasen zu erreichen.

Inseln und küstennahe Touristenziele stellen einzigartige Ausrollhürden dar, die mit korrosiven Umgebungen und begrenzter Netzanbindung verbunden sind. Erneuerbare Mikronetze in Kombination mit Satelliten-Backhaul erweisen sich als entscheidend und erweitern die Dienstleistungen der Turmeigentümer zu integrierten Energie- und Konnektivitätspaketen. Über den Prognosezeitraum wird das geografische Wachstum zunehmend aus der Verdichtung innerhalb bestehender Abdeckungsbereiche statt aus reiner Greenfield-Expansion resultieren, was die Reifetrajektorie des vietnamesischen Telekommunikationsturmmarkts unterstreicht.

Wettbewerbslandschaft

Vietnams Turmsektor bleibt mäßig konzentriert. Viettel Construction verankert das Feld mit 6.436 Standorten und nutzt vertikale Integration in Planung, Tiefbau und Wartung, um Bauzeiten und Kostenstrukturen zu komprimieren. Das Unternehmen beabsichtigt, bis 2026 weitere 4.000 Strukturen zu errichten und damit entscheidende Skaleneffekte aufrechtzuerhalten. Der unabhängige Herausforderer EdgePoint Infrastructure strebt bis 2025 ein Portfolio von 5.000 Türmen an, unterstützt durch DigitalBridge-Finanzierung, und intensiviert den Wettbewerb um Dachmietverträge in Städten der ersten Kategorie. OCK Group Vietnam betreibt fast 2.000 Strukturen und verfolgt kleinere Mietmärkte sowie schlüsselfertige Build-to-Suit-Verträge.

Der Wettbewerbsfokus verlagert sich von der Stahlanzahl hin zu Energielösungen und digitalen Zwillingen. Viettel setzt intelligentes Baumanagement ein, um Echtzeit-Fortschritts-Dashboards bereitzustellen, die durchschnittliche Standortlieferzeit auf 52 Tage zu verkürzen und die Kundenzufriedenheit zu steigern. EdgePoint pilotiert Solar-Hybrid-Integrationen zur Differenzierung bei Betriebskosten, während die Analyseplattform von EDOTCO einen möglichen Markteintritt mit Predictive-Maintenance- und Carbon-Tracking-Diensten andeutet. Das Konsolidierungspotenzial bleibt erheblich, da fragmentierte kleinere Portfolios unter 100 Strukturen Schwierigkeiten haben, erschwingliche Finanzierungen zu sichern, um Dieselgeneratoren durch grüne Systeme zu ersetzen. Insgesamt wird das strategische Zusammenspiel zwischen staatsnahen Incumbents mit Spektrum und Private-Equity-gestützten TowerCos auf der Suche nach Mietermaximierung die Wettbewerbsintensität im vietnamesischen Telekommunikationsturmmarkt bestimmen.

Marktführer der vietnamesischen Telekommunikationsturmbranche

Viettel Construction (CTR)

OCK Group Berhad (OCK Vietnam)

VNPT Net Corporation

EdgePoint Vietnam

Vinaphone

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: EdgePoint Towers setzte seine erste Solar-Hybrid-Lösung ein, die darauf abzielt, die Diesellaufzeit und Emissionen an ländlichen Standorten zu reduzieren.

- März 2025: MobiFone startete kommerzielle 5G-Dienste in wichtigen städtischen Zentren und wurde damit Vietnams dritter 5G-Betreiber.

- Januar 2025: Das von DigitalBridge unterstützte EdgePoint kündigte Pläne an, bis 2025 mehr als 5.000 Mobilfunktürme hinzuzufügen, was eine aggressive Kapazitätserweiterung signalisiert.

- Dezember 2024: Viettel unterzeichnete 13 internationale Verträge im Wert von USD 8 Millionen, die 5G-Systeme und Infrastruktur abdecken, während der Vietnam Defense Exhibition.

Berichtsumfang des vietnamesischen Telekommunikationsturmmarkts

Telekommunikationstürme umfassen eine Vielzahl von Strukturen, wie Monopole, Tripole, Gittermastürme, abgespannte Türme, selbsttragende Türme, Masten und ähnliche Formen. Diese Türme, ausgestattet mit einer oder mehreren Telekommunikationsantennen, ermöglichen Funkkommunikation. Sie können auf dem Boden oder auf dem Dach eines Gebäudes aufgestellt werden und umfassen häufig Lagerraum für Ausrüstung und elektronische Komponenten.

Der vietnamesische Telekommunikationsturmmarkt ist segmentiert nach Eigentümerschaft (betreibergeführt, privatgeführt und MNO-eigene Standorte), nach Installation (Dach und bodengestützt) sowie nach Kraftstofftyp (erneuerbar und nicht erneuerbar). Die Marktgröße und Prognosen werden in Bezug auf die installierte Basis (Tausend Einheiten) für alle oben genannten Segmente angegeben.

| Betreibergeführt |

| Unabhängige TowerCo |

| Joint-Venture-TowerCo |

| MNO-eigene Standorte |

| Dachinstallation |

| Bodengestützt |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopol |

| Gitterturm |

| Abgespannter Turm |

| Tarnturm / Verdeckter Turm |

| Nach Eigentümerschaft | Betreibergeführt |

| Unabhängige TowerCo | |

| Joint-Venture-TowerCo | |

| MNO-eigene Standorte | |

| Nach Installation | Dachinstallation |

| Bodengestützt | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopol |

| Gitterturm | |

| Abgespannter Turm | |

| Tarnturm / Verdeckter Turm |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der vietnamesische Telekommunikationsturmmarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 579,81 Millionen geschätzt, mit einem prognostizierten Anstieg auf USD 666,56 Millionen bis 2031.

Wie hoch ist die prognostizierte CAGR für Vietnams Turmsektor?

Die prognostizierte CAGR beträgt 2,83 % für den Zeitraum 2026–2031.

Welches Eigentumsmodell wächst am schnellsten?

Unabhängige TowerCos verzeichnen das schnellste Wachstum, geschätzt auf eine CAGR von 12,1 %, da Betreiber Sale-and-Lease-Back-Strategien einsetzen.

Warum gewinnen erneuerbar betriebene Turmstandorte an Aufmerksamkeit?

Erneuerbare Hybridsysteme senken die Diesel-Betriebskosten um bis zu 30 % und unterstützen ESG-Ziele, was eine CAGR von 28,1 % für solche Standorte antreibt.

Wie wirken sich 5G-Rollout-Mandate auf die Turmnachfrage aus?

Die Anforderung des MIC für landesweites 5G bis 2025 beschleunigt Makro- und Dachbauten und schafft eine stabile Nachfrage nach neuen Strukturen und Aufrüstungen.

Seite zuletzt aktualisiert am: