Marokko-Telekommunikationsturm-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

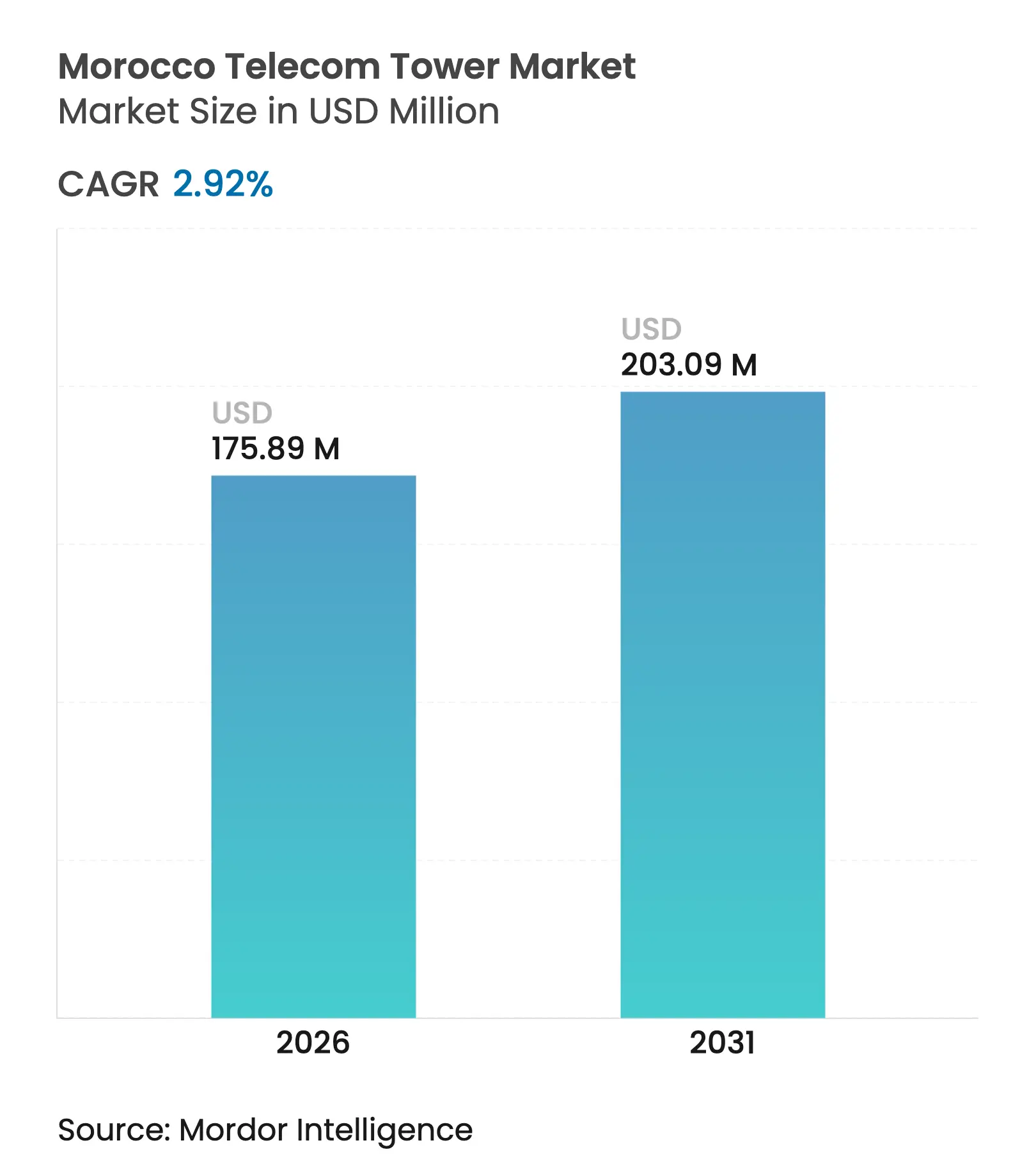

| Marktgröße (2026) | 175.89 Millionen US-Dollar |

| Marktgröße (2031) | 203.09 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.92% CAGR |

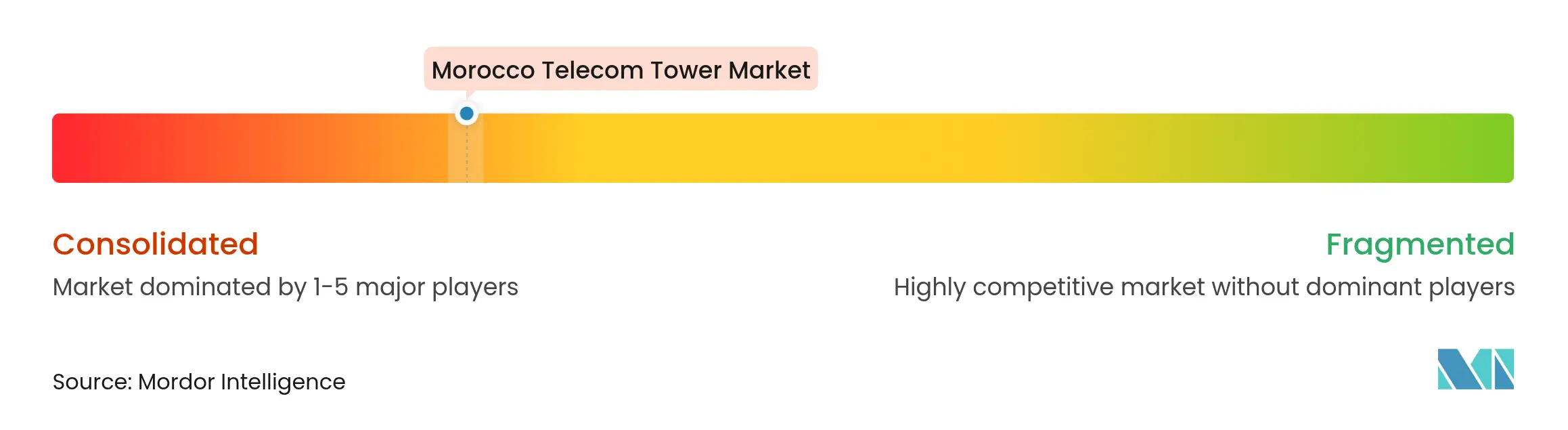

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marokko-Telekommunikationsturm-Marktanalyse von Mordor Intelligence

Die Größe des Marokko-Telekommunikationsturm-Marktes wird im Jahr 2026 auf 175,89 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 170,90 Millionen USD, mit Prognosen für 2031 von 203,09 Millionen USD, was einem Wachstum von 2,92 % CAGR über den Zeitraum 2026–2031 entspricht.

Diese Wachstumsrate erscheint auf den ersten Blick bescheiden, verbirgt jedoch einen raschen strukturellen Wandel, da Betreiber von eigenständigen Anlagenbauten auf kollaborative Infrastrukturnutzung umstellen, die redundantes Kapital reduziert und die 5G-Bereitschaft beschleunigt. Joint-Venture-Modelle, die fortschreitende Einführung erneuerbarer Energien und dichte städtische Dachinstallationen gestalten die Wettbewerbsdynamik neu, während die Gesamtzahl der Türme auf einem gemäßigten Kurs bleibt. Marktchancen liegen in der Verdichtung für 5G, ländlichen Förderprogrammen und dem Aufbau von Smart-City-Korridoren, während der Druck von langen kommunalen Genehmigungsverfahren, hohen Spektrumlizenzgebühren und Verzögerungen beim Netzausbau ausgeht. Strategische Entscheidungen hinsichtlich Kraftstoffmix, Turmästhetik und Eigentümerschaftspartnerschaften werden bestimmen, wie effektiv die Marktteilnehmer den Marokko-Telekommunikationsturm-Markt während des Übergangs von 4G zur vollständigen 5G-Abdeckung monetarisieren.

Wichtigste Erkenntnisse des Berichts

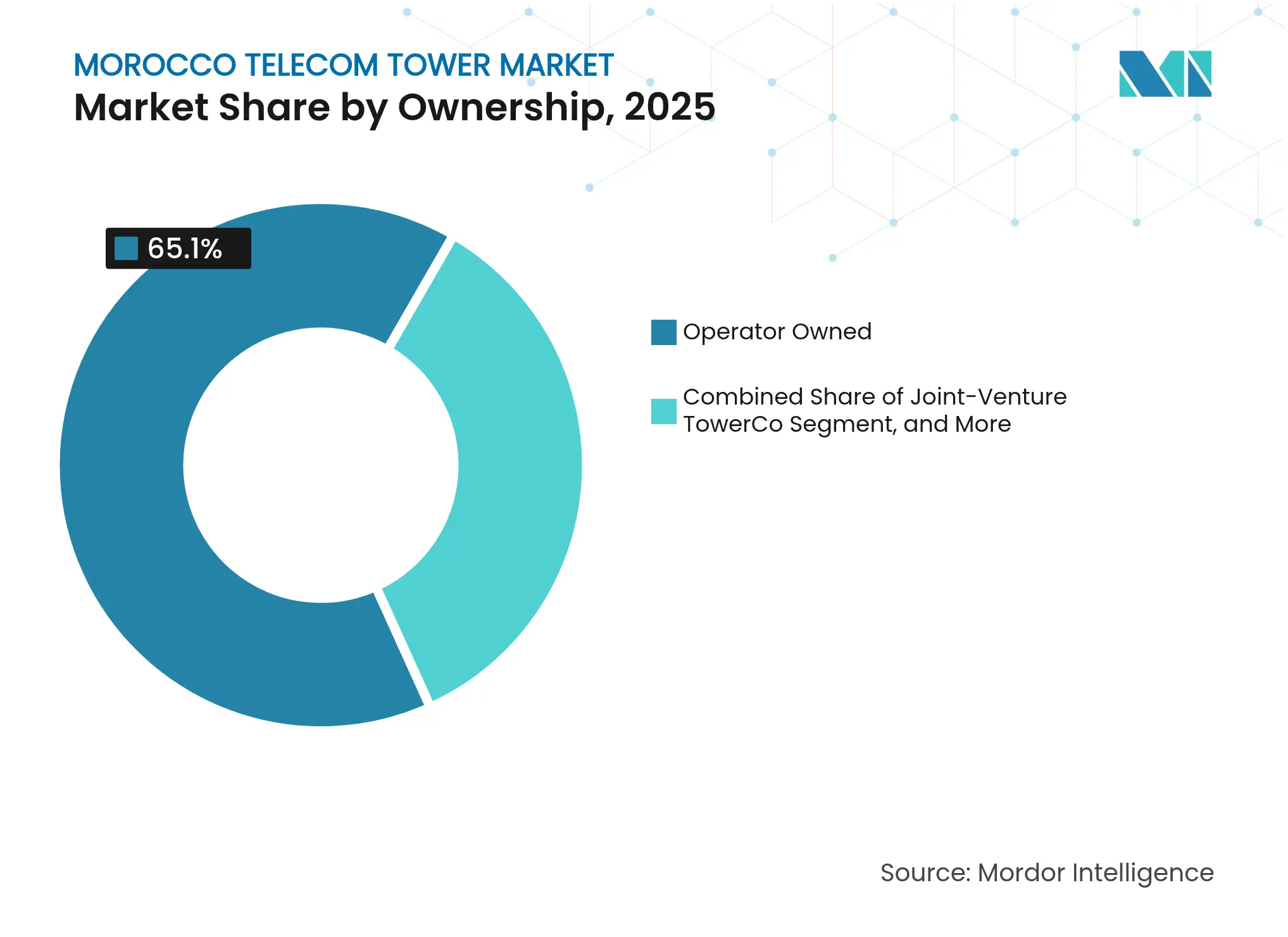

- Nach Eigentümerschaft hielten betreibereigene Anlagen im Jahr 2025 einen Marktanteil von 65,10 % am Marokko-Telekommunikationsturm-Markt; Joint-Venture-TowerCos werden voraussichtlich bis 2031 mit einer CAGR von 13,15 % wachsen.

- Nach Installationstyp erfassten bodenbasierte Türme im Jahr 2025 53,80 % der Marktgröße des Marokko-Telekommunikationsturm-Marktes, während Dachstandorte die schnellste CAGR von 4,38 % bis 2031 verzeichnen.

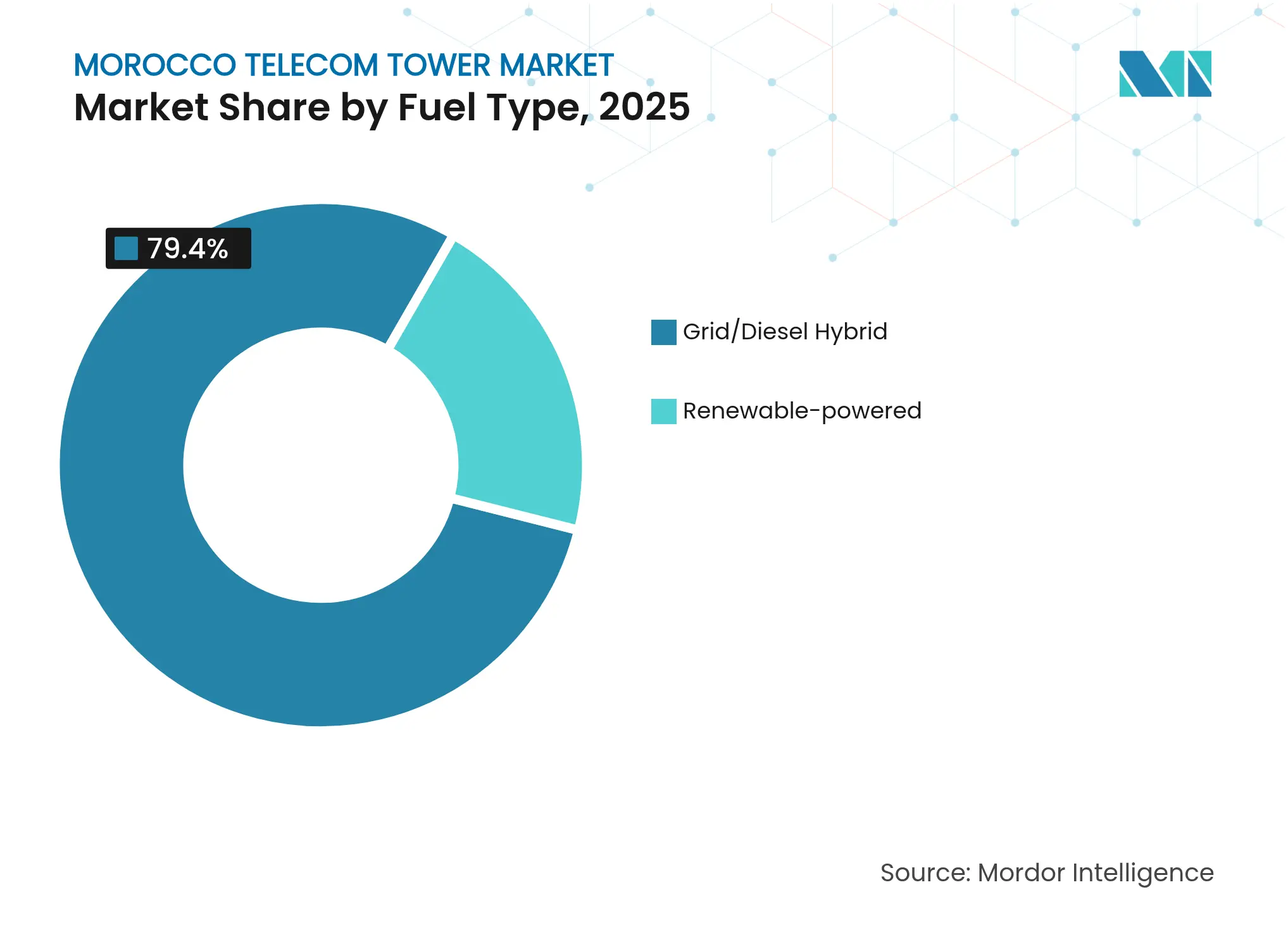

- Nach Kraftstoffmix behielten Netz-/Diesel-Hybride im Jahr 2025 einen Anteil von 79,40 % an der Marktgröße des Marokko-Telekommunikationsturm-Marktes, während ausschließlich erneuerbar betriebene Systeme mit einer CAGR von 17,95 % zunehmen, da Betreiber niedrigere Betriebskosten anstreben.

- Nach Struktur führten Monopole mit 48,05 % des Marktanteils am Marokko-Telekommunikationsturm-Markt im Jahr 2025; Tarn- und verdeckte Designs verzeichnen die schnellste CAGR von 4,29 % bis 2031.

- Nach Pachtmodell zeigen Joint Ventures zwischen Maroc Telecom und Inwi, wie gemeinsam genutzte Anlagen die individuellen Turm-Investitionskosten der Betreiber um 35–40 % senken können, während die Abdeckungsziele vor dem 5G-Start im November 2025 eingehalten werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marokko-Telekommunikationsturm-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung des 5G-Rollouts und Mandate zur Netzverdichtung | +1.2% | National; früher Fokus auf Casablanca, Rabat, Marrakesch | Mittelfristig (2–4 Jahre) |

| Staatliche Universaldienstsubventionen für die ländliche Versorgung | +0.8% | Atlasgebirge, südliche Provinzen | Langfristig (≥ 4 Jahre) |

| Wachsender mobiler Datenverkehr und zunehmende Smartphone-Verbreitung | +0.6% | Städtische Zentren landesweit | Kurzfristig (≤ 2 Jahre) |

| Turm-Sharing-Joint-Ventures reduzieren die Investitionskostenlast | +0.4% | Nationale Einsatzzonen | Mittelfristig (2–4 Jahre) |

| Betriebskosteneinsparungen durch Solar-plus-Speicher an netzfernen Standorten | +0.3% | Wüsten- und abgelegene ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Aufbau von Smart-City-Korridoren entlang neuer Autobahnen | +0.2% | Autobahnkorridore, Wirtschaftszonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung des 5G-Rollouts und Mandate zur Netzverdichtung

Marokkos erste kommerzielle 5G-Dienste werden im November 2025 eingeführt, unterstützt durch ein staatliches Ziel von 25 % Bevölkerungsabdeckung im Jahr 2026 und 70 % bis 2030. Die Erfüllung dieser Schwellenwerte erfordert etwa 6.000 zusätzliche Standorte, die meisten in dichten städtischen Clustern, wo Millimeterwellen eine engere Zellteilung erfordern. Der Marokko-Telekommunikationsturm-Markt tritt daher in eine Phase ein, in der die Standortanzahl schneller wächst als die Belegungsquoten, was Betreiber dazu zwingt, Kosten durch gemeinsam genutzte passive Anlagen auszugleichen. Die Maroc Telecom-Inwi-TowerCo, kapitalisiert mit 460 Millionen USD, veranschaulicht, wie Zusammenarbeit die individuellen Turm-Investitionskosten um etwa 40 % senkt und gleichzeitig die Rollout-Zeitpläne einhält. Die Open-Access-Regeln der ANRT stellen sicher, dass Orange Morocco auf gemeinsam genutzten Standorten co-lokalisieren kann, wodurch die wettbewerbliche Neutralität gewahrt und die Kapitaleffizienz verbessert wird. [1]„Marokko setzt sich ein 5G-Abdeckungsziel von 70 % bis 2030,” Tech Africa News,

Staatliche Universaldienstsubventionen für die ländliche Versorgung

Der nationale Universaldienstfonds erstattet 60–80 % der Turmbaukosten an Standorten mit weniger als 50 Einwohnern pro Quadratkilometer, wodurch ländliche Standorte mit niedrigem ARPU wirtschaftlich rentabel werden. [ 2]ANRT, „Richtlinien des Universaldienstfonds,” anrt.maSubventionsverpflichtungen laufen mindestens 10 Jahre, was Investoren vorhersehbare Cashflows bietet, die langfristige Pachtverträge untermauern. Für den Marokko-Telekommunikationsturm-Markt mildern solche Subventionen das ROI-Risiko im Atlasgebirge und am Saharagebiet, wo Netzstrom knapp und Backhaul teuer ist. Betreiber nutzen diese Mittel, um heute die grundlegende 4G-Versorgung auszubauen und 5G-Festfunk vorzubereiten, wenn die Gerätekosten sinken, und bringen damit ländliche Versorgungsziele mit der übergeordneten Territorialkohäsionspolitik in Einklang.

Wachsender mobiler Datenverkehr und zunehmende Smartphone-Verbreitung

Die Smartphone-Verbreitung erreichte bis 2024 89 % in Städten und 67 % in ländlichen Bezirken, was Video-Streaming und E-Commerce-Nutzung antreibt, die bestehende 4G-Zellstandorte belastet. Der durchschnittliche Datenumsatz stieg um 15,6 % im Jahresvergleich, was zusätzliche Standortbauten auch in reifen Versorgungsgebieten rechtfertigt. Betreiber können sich nicht mehr allein auf Spektrum-Refarming verlassen; sie müssen Netze verdichten, um abwanderungsbedingte Verluste durch Überlastung zu vermeiden. Der Marokko-Telekommunikationsturm-Markt profitiert daher von kapazitätsgetriebenem Bedarf, der auch dann widerstandsfähig bleibt, wenn das Teilnehmerwachstum stagniert, und bietet eine stetige Pipeline neuer Pachtverträge und Geräteaufrüstungen.

Turm-Sharing-Joint-Ventures reduzieren die Investitionskostenlast

Die Maroc Telecom-Inwi-TowerCo im Wert von 4,4 Milliarden MAD (423 Millionen USD) zeigt, wie gemeinsames Eigentum redundante Bauten eindämmt und gleichzeitig den Wettbewerb auf der Ebene der aktiven Ausrüstung erhält. Eine garantierte Doppelankerpachtstruktur sichert frühe Cashflows, und die Vermietung an Dritte zu regulierten Tarifen generiert zusätzliche Einnahmen. Da die Spektrumkosten steigen, lenken Betreiber knappes Kapital auf Differenzierung auf Antennenebene statt auf doppelte Stahl- und Betonkonstruktionen. Dieses Paradigma erhöht die Belegungsquoten, verbessert die EBITDA-Margen und beschleunigt den Übergang zu professionellen Turmverwaltungspraktiken, wie sie in reiferen afrikanischen Märkten üblich sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige kommunale Genehmigungsverfahren für neue Standorte | -0.7% | Casablanca, Rabat, Marrakesch – historische Bezirke | Kurzfristig (≤ 2 Jahre) |

| Hohe Spektrumlizenzgebühren verdrängen Infrastrukturbudgets | -0.5% | Nationale Zuteilungen | Mittelfristig (2–4 Jahre) |

| Widerstand von Grundstückseigentümern in Kulturerbe-Zonen | -0.3% | UNESCO-Medinas und Küstenresorts | Langfristig (≥ 4 Jahre) |

| Langsame Netzaufrüstungen verzögern Standorte mit grüner Energie | -0.2% | Netzferne ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige kommunale Genehmigungsverfahren für neue Standorte

Umweltprüfungen, architektonische Genehmigungen und Bürgerkonsultationen verlängern die durchschnittliche Genehmigungsdauer in Großstädten auf 12–18 Monate. Der Zeitrahmen verlängert sich weiter bei Tarninstallationen in der Nähe von UNESCO-Weltkulturerbestätten, wo die ästhetische Prüfung intensiv ist. Diese Verwaltungsverzögerungen beanspruchen bis zu 60 % der Projektzeitpläne und erhöhen den Anteil der Weichkosten an den Gesamtinvestitionskosten auf 15–20 % bei kleinen Dachinstallationen. Für den Marokko-Telekommunikationsturm-Markt gefährden solche Engpässe die rechtzeitige Umsetzung der 5G-Verdichtungspläne und drängen die Beteiligten dazu, einheitliche Genehmigungsrahmen zu vereinfachen.

Hohe Spektrumlizenzgebühren verdrängen Infrastrukturbudgets

Die 5G-Auktionen der ANRT erfordern Vorauszahlungen von nahezu 100–150 Millionen USD pro Betreiber, was Kapital vom Turmbau ablenkt. Kleinere Anbieter sind unverhältnismäßig stark belastet und verschieben Versorgungsverpflichtungen oft, bis die Cashflows sich erholen. Der Investitionskostendruck schränkt die Nachfrage nach unabhängigen TowerCos kurzfristig ein und setzt eine Obergrenze dafür, wie schnell der Marokko-Telekommunikationsturm-Markt erneuerbare Nachrüstungen oder ländliche Ausbauprogramme skalieren kann. [3]„Marokkos 5G-Spektrumauktion erzielt 300 Millionen USD,” Light Reading, lightreading.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Eigentümerschaft: Joint Ventures transformieren die Marktstruktur

Joint-Venture-TowerCos weisen mit einer CAGR von 13,15 % die schnellste Wachstumsdynamik auf, obwohl betreiberkontrollierte Anlagen im Jahr 2025 65,10 % des Marktanteils am Marokko-Telekommunikationsturm-Markt halten. Die Partnerschaft zwischen Maroc Telecom und Inwi erschließt Kapital, indem nicht zum Kerngeschäft gehörende passive Anlagen in ein separates Vehikel überführt werden, sodass beide Betreiber Mittel für Spektrum und Glasfaser umleiten können. Diese Struktur begrenzt Überschneidungen in städtischen Randbereichen, wo früher Einzelbetreiberstandorte proliferierten, und verbessert die Belegungsquoten sowie die Gesamtauslastung der Anlagen.

Die anhaltende regulatorische Unterstützung für Open-Access-Grundsätze stellt sicher, dass Joint Ventures für Drittmieter attraktiv bleiben, einschließlich MVNOs und aufkommender IoT-Netzwerkanbieter. Während unabhängige TowerCos im Vergleich zu Nigeria oder Kenia nach wie vor selten sind, könnte der Erfolg der ersten Partnerschaft sekundäre Veräußerungen von Orange Morocco katalysieren und den Marokko-Telekommunikationsturm-Markt weiter ausbauen. Die Integration KI-gesteuerter Anlagenverwaltungsplattformen in Joint Ventures verspricht niedrigere Wartungskosten und schnellere Fehlerbehebung, wodurch die EBITDA-Margen gestärkt und Mittel für künftige 5G-Kleinzellenprojekte freigesetzt werden.

Nach Installation: Städtische Dichte treibt das Wachstum von Dachinstallationen

Bodenbasierte Strukturen machen im Jahr 2025 noch immer 53,80 % der Marktgröße des Marokko-Telekommunikationsturm-Marktes aus, aber Dachanlagen führen das Wachstum mit einer CAGR von 4,38 % an, da die städtische Flächenknappheit zunimmt. Hochhausdächer ermöglichen eine schnelle Verdichtung ohne neue Landakquisition und entsprechen den kommunalen Bemühungen, Grünflächen zu erhalten. Dachinstallationen erreichen typischerweise schneller die Gewinnschwelle, da der Tiefbau minimal ist und Backhaul-Glasfaser näher liegt, was die Investitionskosten pro Mieter um bis zu 25 % senkt.

Historische Bezirke in Marrakesch und Fes bevorzugen diskrete Dach- und Kirchturm-Integrationen, um visuelle Eingriffe zu vermeiden, was die Nachfrage nach kompakten Tri-Band-Antennen und integrierten Kleinzellen beschleunigt. Die Einführung von Dachinstallationen erleichtert auch den Einsatz von 5G-Millimeterwellen, wo Sichtlinie und Hindernisse auf Straßenebene traditionelle Makroturmdesigns erschweren. Diese Faktoren zusammen halten Dachinstallationen im Mittelpunkt des Marokko-Telekommunikationsturm-Marktes, da die 5G-Abdeckungsverpflichtungen zunehmen.

Nach Kraftstofftyp: Erneuerbare Energiewende beschleunigt sich

Netz-/Diesel-Hybride dominieren im Jahr 2025 mit 79,40 % der Marktgröße des Marokko-Telekommunikationsturm-Marktes, doch erneuerbar betriebene Standorte verzeichnen eine CAGR von 17,95 %, da Betreiber Betriebskosteneinsparungen und ESG-Ziele anstreben. Eine Sonneneinstrahlung von über 2.800 kWh/m² in den südlichen Provinzen sowie sinkende Batteriekosten heben die internen Renditen von Solar-plus-Speicher-Nachrüstungen auf über 18 %, verglichen mit unter 10 % bei reinen Diesel-Aufrüstungen. Das regionale Programm von Orange Africa berichtet von einer 80-prozentigen Kraftstoffreduktion und vermeidet jährlich 330.000 tCO₂e, was die kommerzielle Rentabilität bestätigt.

Energieausgaben machen bis zu 45 % der Standortbetriebskosten für dieselabhängige ländliche Türme aus; der Wechsel zu erneuerbaren Energien reduziert diesen Anteil um ein Drittel und erhöht gleichzeitig die Betriebszeit, wo Netzausfälle durchschnittlich acht Stunden täglich betragen. Für die Marokko-Telekommunikationsturm-Branche liefern erneuerbare Nachrüstungen sowohl Kosteneinsparungen als auch regulatorisches Wohlwollen und positionieren Betreiber günstig für Green-Bond-Finanzierungen und ausländische Direktinvestitionen.

Nach Turmtyp: Tarnlösungen begegnen ästhetischen Bedenken

Monopole führen mit 48,05 % des Marktanteils am Marokko-Telekommunikationsturm-Markt, aber Tarn- und verdeckte Varianten wachsen am schnellsten mit einer CAGR von 4,29 %, da tourismusreiche Kommunen die ästhetischen Vorschriften verschärfen. Verdeckte Palmen- oder Minarett-Designs kosten anfänglich 20–30 % mehr, verkürzen aber die Genehmigungszyklen um Monate und gleichen die höheren Investitionskosten durch schnellere Umsatzrealisierung aus. Gittermasten bleiben entlang von Autobahnen oder in Gebirgsregionen mit hoher Windlastkapazität unverzichtbar, während abgespannte Masten für Rundfunkanwendungen dienen.

Die Einführung von Tarninstallationen ist besonders stark in der Nähe der Austragungsstädte der Fußballweltmeisterschaft 2030, wo die Behörden visuelle Neutralität anstreben. Da ESG- und Gemeinschaftsengagement-Kennzahlen in den Bewertungssystemen der Betreiber an Gewicht gewinnen, könnten verdeckte Designs bis 2030 mehr als 15 % der Neubauten ausmachen und eine Premium-, aber verteidigungsfähige Nische im Marokko-Telekommunikationsturm-Markt hinzufügen.

Geografische Analyse

Der Atlantikkorridor von Casablanca nach Rabat beherbergt mehr als 40 % der Bevölkerung Marokkos und den Großteil des mobilen Datenverkehrs, was eine überproportionale Turmdichte antreibt. Diese Region verankert frühe 5G-Einsätze und drängt Betreiber zu Dach-Kleinzellen in dichten Geschäftsvierteln. Sekundäre Knotenpunkte – Marrakesch, Agadir und Tanger – folgen dicht dahinter und balancieren den Touristenzustrom mit Denkmalschutzauflagen, die Tarninstallationen bevorzugen.

Ländliche Gebiete im Atlasgebirge und am Saharagebiet sind stark auf Universaldienstsubventionen angewiesen. Diese Zonen erfordern oft Satelliten-Backhaul und erneuerbare Energie aufgrund des unwegsamen Geländes und der spärlichen Netzanbindungen. Staatliche Programme garantieren Mindestdienstleistungsverpflichtungen von 10 Jahren und halten den Marokko-Telekommunikationsturm-Markt dort wirtschaftlich rentabel, wo eine rein kommerzielle Rendite nicht ausreichen würde.

Autobahnkorridore, die Wirtschaftszonen verbinden, erhalten Smart-City-Investitionen, die Glasfaser, IoT-Sensoren und Kleinzellen-Cluster bündeln. Dieser integrierte Ansatz stärkt Marokkos Rolle als Europa-Afrika-Handelsgateway und unterstützt das Ziel einer 5G-Abdeckung von 70 % bis 2030. Zusammen prägen diese regionalen Besonderheiten die Investitionskostenallokation, die Pachtpreisgestaltung und die Technologieentscheidungen in einem vielfältigen nationalen Fußabdruck.

Wettbewerbslandschaft

Die Marktstruktur konzentriert sich auf drei integrierte Mobile Network Operators – Maroc Telecom, Inwi und Orange Morocco –, deren kombinierte Größe den Investitionsrhythmus bestimmt. Anstatt parallel konkurrierende Stahlkonstruktionen zu errichten, bevorzugen die führenden Akteure nun gemeinsame TowerCos, die höhere Belegungsquoten und niedrigere Schuldenstände liefern. Die neuen FiberCo- und TowerCo-Einheiten von Maroc Telecom veranschaulichen, wie die Portfoliotrennung strategische Investoren anzieht und gleichzeitig die regulatorische Transparenz verbessert.

Inwi nutzt die Agilität privater Finanzierung, um Joint Ventures gemeinsam zu führen, was einen Wandel von Marktanteilskämpfen hin zu kooperativer Effizienz signalisiert. Orange Morocco bereitet einen parallelen 5G-Rollout vor, könnte aber zunehmend pachten statt bauen, insbesondere nachdem die Open-Access-Regeln der ANRT die Mietmargen begrenzen. Die begrenzte Präsenz unabhängiger TowerCos lässt Spielraum für spezialisierte ländliche oder erneuerbare Energieanbieter, doch muss jeder Marktteilnehmer konzentrierte Nachfrage und regulatorische Kontrolle navigieren.

Technologiepartnerschaften mit Vodafone Business und Zoho erweitern die Dienstleistungsebenen über Konnektivität hinaus auf SD-WAN, Cybersicherheit und Cloud. Diese Allianzen unterstützen die Umsatzdiversifizierung, da reine Sprach- und SMS-Ströme abnehmen. Zusammen definieren strategische Zusammenarbeit, Portfolio-Ausgliederungen und digitale Dienstleistungsadjazenten das Wettbewerbstempo des Marokko-Telekommunikationsturm-Marktes bis 2030.

Marktführer der Marokko-Telekommunikationsturm-Branche

Maroc Telecom

Inwi

Orange Morocco

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Vodafone Business und Maroc Telecom schlossen eine umfassende Partnerschaft für Smart-City-, SD-WAN-, Privatnetz- und Cybersicherheitslösungen in ganz Marokko.

- April 2025: Maroc Telecom verpflichtete sich im Rahmen seines siebten staatlichen Investitionspakts zu 10 Milliarden MAD (962 Millionen USD) über drei Jahre für Hochgeschwindigkeits-Mobil- und Festnetze.

- März 2025: Maroc Telecom und Inwi stellten eine gemeinsame Investition von 460 Millionen USD vor, die FiberCo- und TowerCo-Vehikel schafft, die auf 1 Million Glasfaserverbindungen und 6.000 Türme in 10 Jahren abzielen.

- Februar 2025: Mohamed Benchaaboun wurde Vorsitzender des Vorstands von Maroc Telecom und löste Abdeslam Ahizoune ab, um die Glasfaser- und 5G-Prioritäten zu steuern.

Berichtsumfang des Marokko-Telekommunikationsturm-Marktes

Der Telekommunikationsmarkt befasst sich hauptsächlich mit dem Betrieb und der Bereitstellung von Infrastruktur zur Übertragung von Daten – Sprache, Bild, Ton, Text und Video. Um sein Netz und seine Dienste auszubauen, ist der Telekommunikationsmarkt auf Türme angewiesen, die zur Montage von Telekommunikationsnetz- und Stromversorgungsgeräten verwendet werden.

Der Bericht deckt Marokko-Telekommunikationsturm-Unternehmen ab, und der Markt ist segmentiert nach Eigentümerschaft (Betreibereigentum, Privateigentum, MNO-Captive-Standorte), nach Installation (Dachinstallation, Bodeninstallation) und nach Kraftstofftyp (Erneuerbar, Nicht-Erneuerbar). Die Marktgrößen und Prognosen werden in Bezug auf die installierte Basis (in Tausend Einheiten) für alle oben genannten Segmente angegeben.

| Betreibereigentum |

| Unabhängige TowerCos |

| Joint-Venture-TowerCos |

| MNO-Captive |

| Dachinstallation |

| Bodenbasiert |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopol |

| Gittermast |

| Abgespannter Mast |

| Tarninstallation / Verdeckte Installation |

| Nach Eigentümerschaft | Betreibereigentum |

| Unabhängige TowerCos | |

| Joint-Venture-TowerCos | |

| MNO-Captive | |

| Nach Installation | Dachinstallation |

| Bodenbasiert | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopol |

| Gittermast | |

| Abgespannter Mast | |

| Tarninstallation / Verdeckte Installation |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Marokko-Telekommunikationsturm-Markt im Jahr 2026?

Die Größe des Marokko-Telekommunikationsturm-Marktes beträgt im Jahr 2026 175,89 Millionen USD mit einer Prognose, bis 2031 203,09 Millionen USD zu erreichen.

Wie hoch ist die erwartete Wachstumsrate für Telekommunikationstürme in Marokko?

Der Markt wird voraussichtlich von 2026 bis 2031 eine CAGR von 2,92 % verzeichnen, da die Infrastrukturnutzung langsamere Neubauten ausgleicht.

Welches Eigentümerschaftsmodell wächst am schnellsten?

Joint-Venture-TowerCos, wie die Partnerschaft zwischen Maroc Telecom und Inwi, verzeichnen bis 2031 eine CAGR von 13,15 %.

Warum gewinnen Dachstandorte an Beliebtheit?

Dachinstallationen wachsen jährlich um 4,38 %, da sie die städtische Flächenknappheit lösen und die 5G-Verdichtung mit geringerer Genehmigungskomplexität beschleunigen.

Wie schnell wird erneuerbare Energie an Turmstandorten eingeführt?

Ausschließlich erneuerbar betriebene Systeme expandieren mit einer CAGR von 17,95 %, da Solar-plus-Speicher die Betriebskosten senkt und mit nationalen Nachhaltigkeitszielen übereinstimmt.

Seite zuletzt aktualisiert am: