Größe und Marktanteil des kenianischen Telekommunikationsturmmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

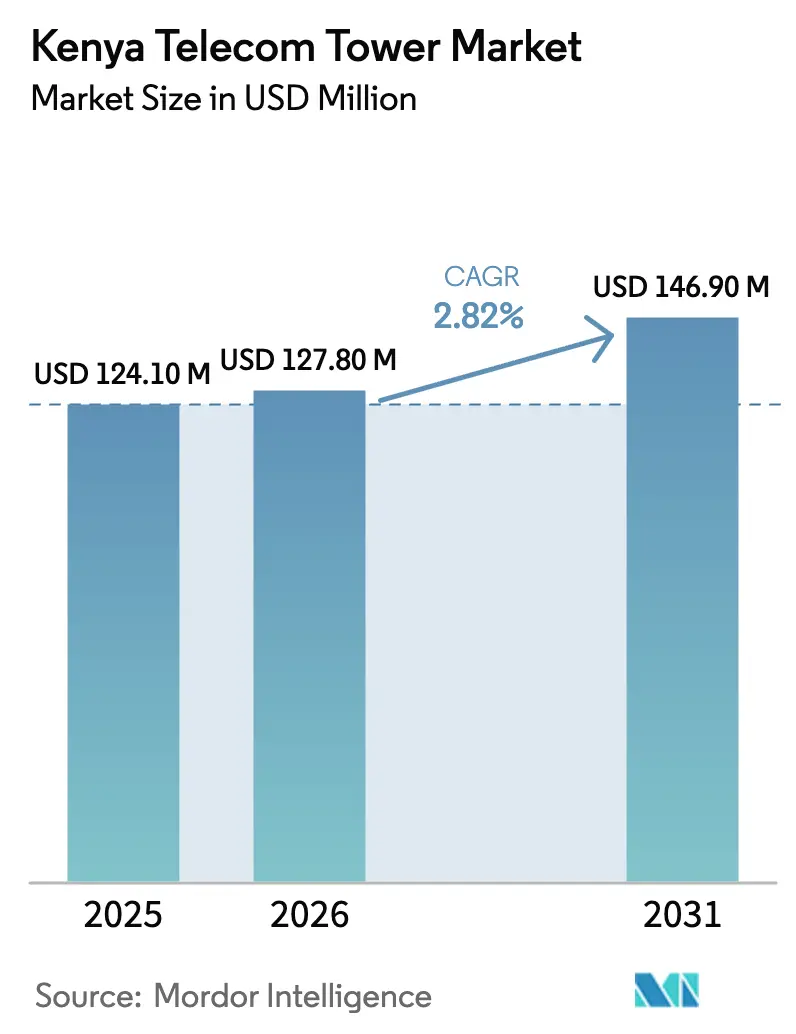

| Marktgröße im Basisjahr (2025) | 124.10 Millionen US-Dollar |

| Marktgröße (2026) | 127.80 Millionen US-Dollar |

| Marktgröße (2031) | 146.90 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.82% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kenianischen Telekommunikationsturmmarkts von Mordor Intelligence

Die Größe des kenianischen Telekommunikationsturmmarkts wird voraussichtlich von 124,1 Millionen USD im Jahr 2025 auf 127,8 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 146,9 Millionen USD erreichen, mit einer CAGR von 2,82 % über den Zeitraum 2026–2031. Der gemessene Fortschritt spiegelt einen strukturellen Wandel hin zu Asset-Light-Pachtmodellen, Dachverdichtung und Nachrüstungen mit erneuerbaren Energien wider, die das Gesamtwachstum dämpfen, obwohl der mobile Datenverkehr stark ansteigt. Direkt-zu-Gerät-Satellitenpartnerschaften, schnelle Glasfaser- und Festnetz-Funk-Zugangserweiterungen sowie ein volatiler Schilling bremsen den Neubauschwung, doch Gitter- und Monopoltürme bleiben für die Flächenabdeckung unverzichtbar. Unabhängige Turmgesellschaften reagieren mit solarhybriden Energiesystemen, die die Betriebskosten abseits des Stromnetzes um bis zu 35 % senken, netzwerkfähigen Neutral-Host-Smartmasten, die ästhetischen Anforderungen entsprechen, und zukunftssicheren Designs für 5G und darüber hinaus. Diese Maßnahmen stützen ein belastbares, wenn auch nicht spektakuläres Expansionsprofil für den kenianischen Telekommunikationsturmmarkt.

Wichtigste Erkenntnisse des Berichts

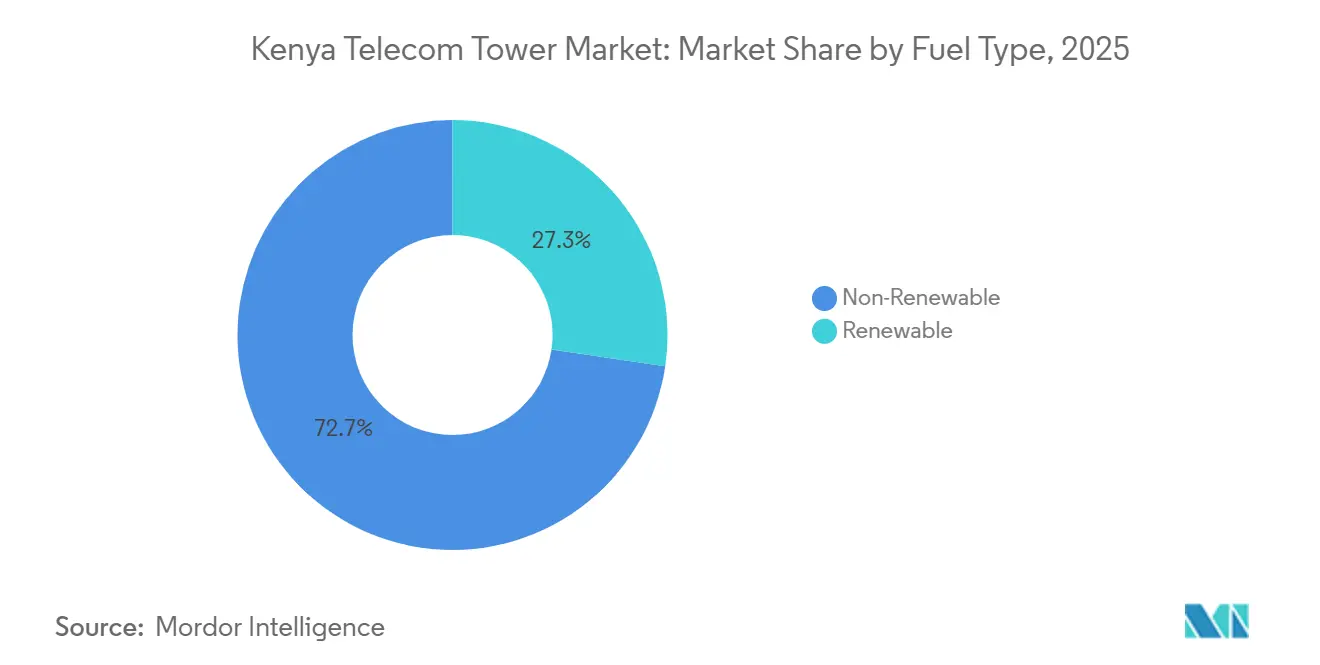

- Nach Kraftstofftyp hielten nicht erneuerbare Quellen im Jahr 2025 einen Marktanteil von 72,67 % am kenianischen Telekommunikationsturmmarkt, während erneuerbare Konfigurationen bis 2031 mit einer CAGR von 5,13 % wachsen.

- Nach Turmtyp führten Gitterkonstruktionen im Jahr 2025 mit einem Umsatzanteil von 43,17 %, während Tarntürme voraussichtlich mit einer CAGR von 4,76 % bis 2031 am schnellsten wachsen werden.

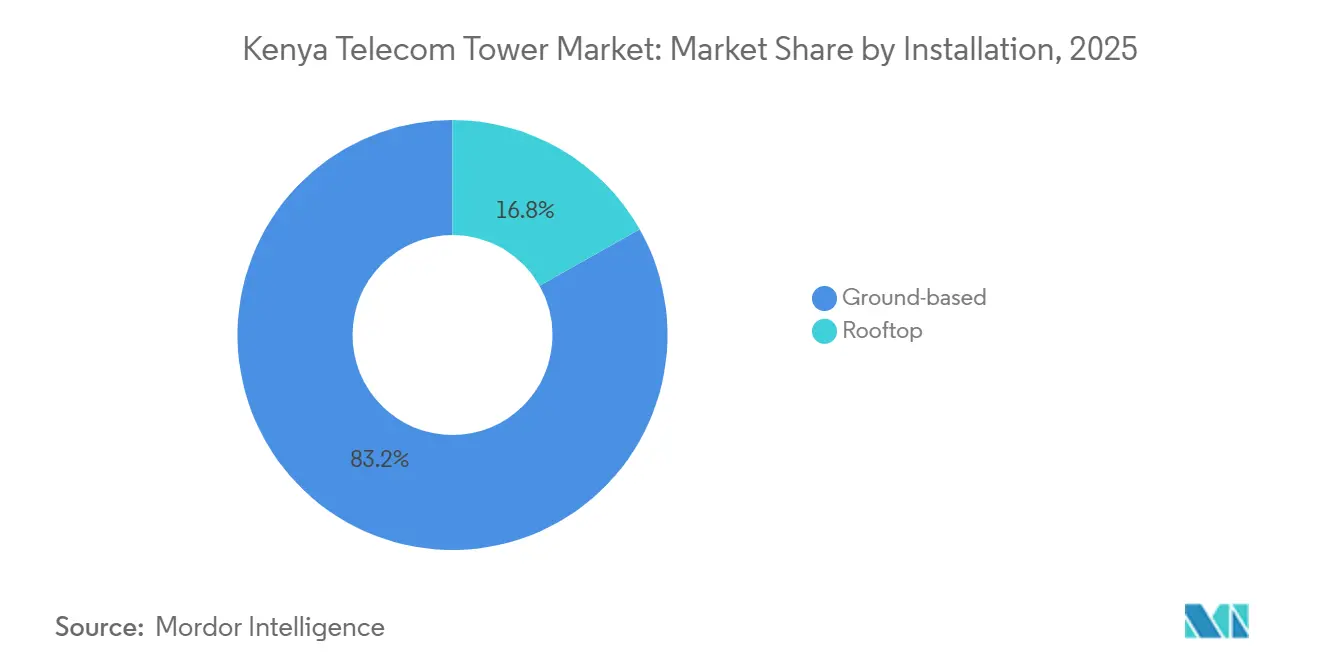

- Nach Installation entfielen im Jahr 2025 83,19 % der Größe des kenianischen Telekommunikationsturmmarkts auf bodengestützte Standorte, und Dachstandorte wachsen bis 2031 mit einer CAGR von 3,62 %.

- Nach Eigentümerschaft repräsentierten betreibergeführte Anlagen im Jahr 2025 43,67 % des Gesamtmarkts, während privatgeführte Infrastruktur bis 2031 mit einer CAGR von 3,23 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im kenianischen Telekommunikationsturmmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter eigenständiger 5G-Ausbau in städtischen Zentren | +0.8% | Nairobi County, Mombasa, Kisumu, Nakuru | Mittelfristig (2–4 Jahre) |

| Staatlich geführte ländliche Digitalisierung über USF-Phase-II-Zuschüsse | +0.6% | National, Priorität in Turkana, Mandera, Wajir | Langfristig (≥ 4 Jahre) |

| Steigendes mobiles Datenaufkommen erfordert Netzverdichtung | +0.7% | National, städtisch und stadtnahe Gebiete | Kurzfristig (≤ 2 Jahre) |

| Energie als Dienstleistung: Solarhybridmodelle senken die Betriebskosten an netzfernen Standorten | +0.5% | Rift Valley, Westregion, Küstenregionen | Mittelfristig (2–4 Jahre) |

| Entstehung von Neutral-Host-Smartmast-Lösungen für Smart Cities | +0.3% | Nairobi County, Konza Technopolis, Mombasa | Langfristig (≥ 4 Jahre) |

| Backhaul-Lösungen im niedrigen Erdorbit erschließen ultraabgelegene Abdeckung | +0.2% | Turkana, Marsabit, Küstenhinterland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter eigenständiger 5G-Ausbau in städtischen Zentren

Safaricom hat seinen 5G-Fußabdruck von 803 aktiven Standorten im Geschäftsjahr 2024 auf 1.700 bis März 2025 ausgebaut, und Airtel Kenya wechselte von der Pilotphase zu 690 aktiven Standorten bis Mitte 2024, wobei beide Betreiber Standortzahlen über 3.000 vor 2029 signalisieren.[1]Safaricom PLC, „Jahresbericht und Jahresabschluss 2025”, safaricom.co.ke Der Anstieg treibt die unmittelbare Nachfrage nach Turmverstärkungen zur Aufnahme von Massive-MIMO-Antennen und Edge-Modulen an, doch die meisten Upgrades nutzen vorhandenen Stahl wieder, was Neubauprojekte dämpft. Kenia zählte im September 2025 1,5 Millionen 5G-Abonnenten, die durchschnittlich 40 GB Daten pro Monat verbrauchten – fast das Dreifache der 4G-Nutzung –, was Backhaul-Upgrades erzwingt, die Dach- und Kleinzellen-Infill gegenüber neuen Makrostandorten bevorzugen. American Tower Corporation hat 20 % seines Portfolios umgestaltet, um 5G-Funkgeräte und Lithium-Ionen-Akkus aufzunehmen, Wartungsfenster zu verkürzen und städtische Vermietungsoptionen zu erweitern.

Staatlich geführte ländliche Digitalisierung über USF-Phase-II-Zuschüsse

Kenias Universaldienstfonds hat zwischen 2023 und 2027 KES 40 Milliarden (310 Millionen USD) für die Finanzierung von 100.000 km Glasfaser, 25.000 WLAN-Hotspots und 1.450 IKT-Hubs in Hochkostengebieten bereitgestellt und im März 2025 Phase-4-Ausschreibungen für 136 Teilstandorte veröffentlicht.[2]Universaldienstfonds Kenia, „USF-Strategie 2023–2027”, usf.go.ke American Tower Corporation Kenya hat 160 Kandidatenstandorte, die auf diese Subventionen ausgerichtet sind, was das Projektrisiko dort senkt, wo kommerzielle Renditen gering sind. Solarhybride Designs erhöhen die anfänglichen Investitionskosten um 15–20 %, senken jedoch die Dieselabhängigkeit um 90 % – ein entscheidender Kompromiss in Mandera und Turkana, wo die Kraftstofflogistik die Betriebskosten dominiert. Die Finanzierungslücke von KES 12 Milliarden (93 Millionen USD) bremst das Bautempo und verlängert die Zyklen von der Vergabe bis zur Inbetriebnahme auf vier Jahre.

Steigendes mobiles Datenaufkommen erfordert Netzverdichtung

Die Mobilfunkabonnements erreichten im Juni 2025 60,2 Millionen, und das vierteljährliche Breitband-Datenvolumen stieg auf 674.240 Terabyte, ein sequenzieller Anstieg von 12,8 %, angetrieben durch Streaming-Video und mobiles Geldwesen.[3]Kommunikationsbehörde Kenia, „Vierteljährlicher Branchenstatistikbericht: Q4 GJ 2024/2025”, ca.go.ke Betreiber teilen Makrozellen auf und setzen Dachminis ein, um die Dienstqualität zu stabilisieren, wobei die Standortdichte typischerweise verdoppelt wird, ohne die sechsmonatige Genehmigungsverzögerung neuer Makrostandorte. Safaricom investierte zwischen 2021 und 2025 KES 388,5 Milliarden (3 Milliarden USD) in Glasfaser-Backhaul und Turmaufrüstungen, doch Spektrum-Refarming und Carrier-Aggregation ermöglichen es, die Nachfrage mit weniger neuen Strukturen zu bedienen. Folglich erfordert jedes zusätzliche Terabyte heute weniger Makrotürme als noch vor einem Jahrzehnt.

Energie als Dienstleistung: Solarhybridmodelle senken die Betriebskosten an netzfernen Standorten

Safaricom betrieb im Geschäftsjahr 2025 1.432 solarhybride Standorte und strebt bis 2027 weitere 3.000 an, mit dem Ziel einer 50-prozentigen Dieselreduzierung. American Tower Corporation Kenya stattet 99 % der Neubauten mit Photovoltaik und 100 % mit Lithium-Ionen-Batterien aus, was Kraftstoff- und Wartungskosten um 90 % senkt.[4]American Tower Corporation, „Überblick über den Kenia-Betrieb”, americantower.com GSMA-Modellierungen zeigen 35 % Betriebskosteneinsparungen und 25 % Investitionskosteneinsparungen über 15 Jahre für Hybridsysteme im Vergleich zu reinen Dieseldesigns. Energie-als-Dienstleistung-Verträge verlagern das Geräterisiko auf spezialisierte Anbieter, was für Rift Valley und die Küstenkreise geeignet ist, wo Netzausfälle häufig sind. Amortisationszeiten von drei Jahren rechtfertigen den mittelfristigen Auftrieb für den kenianischen Telekommunikationsturmmarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abwertung des kenianischen Schillings erhöht USD-denominierte Mietkosten | -0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Langwierige Genehmigungs- und Wegerechtsverfahren in Kreisregierungen | -0.4% | Nairobi, Mombasa, Kreise mit hoher Mietdauer | Mittelfristig (2–4 Jahre) |

| Direkt-zu-Gerät-Satellitenbreitband ersetzt ländliche Türme | -0.3% | Nordkenia, ASAL-Regionen | Mittelfristig (2–4 Jahre) |

| Schnelle Glasfaser- und 5G-FWA-Einführung reduziert künftige Mietverhältnisse | -0.3% | Städtische und stadtnahe Glasfaserkorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abwertung des kenianischen Schillings erhöht USD-denominierte Mietkosten

Der Schilling schwächte sich von KES 129 pro USD im Jahr 2023 auf KES 155 im Jahr 2024 ab, was die Turmmietzahlungen für Betreiber, die in Landeswährung bezahlt werden, um mehr als 20 % erhöhte. Airtel Kenyas Portfolio von 4.300 Mietverträgen und der Streit um KES 7,1 Milliarden (55 Millionen USD) Rückstände von Telkom Kenya mit American Tower Corporation im Jahr 2023 verdeutlichen die Margenerosion und das Zahlungsrisiko. Einige Turmgesellschaften notieren nun schillinggebundene Mieten mit VPI-Eskalatoren, was das Devisenrisiko jedoch auf ihre Bilanzen zurückverlagert und Schuldenvereinbarungen verschärft. Kurzfristige Volatilität schränkt daher neue langfristige Mietverhältnisse ein und dämpft die Expansion des kenianischen Telekommunikationsturmmarkts.

Langwierige Genehmigungs- und Wegerechtsverfahren in Kreisregierungen

Kenias 47 Kreise wenden unterschiedliche Planungsregeln an, was Genehmigungen für neue Standorte auf 6–12 Monate verlängert, insbesondere in Nairobi und Mombasa, wo Landbesitzverhältnisse komplex und der Widerstand der Gemeinschaft lautstark ist. Umweltverträglichkeitsprüfungen verursachen weitere Verzögerungen in der Nähe von Wassereinzugsgebieten und Kulturerbestätten. American Tower Corporation und Atlas Towers nennen Genehmigungen als den größten einzelnen Faktor für Zeitplanverzögerungen, was größere Kandidatenpipelines und höhere Betriebskapitalbindungen erzwingt. Die Kommunikationsbehörde schlägt ein digitales One-Stop-Portal vor, doch bis dieses erprobt ist, bleibt die mittelfristige Belastung für den kenianischen Telekommunikationsturmmarkt bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: Nutzung erneuerbarer Energien gewinnt an Dynamik

Nicht erneuerbare Generatoren hielten im Jahr 2025 einen Marktanteil von 72,67 % am kenianischen Telekommunikationsturmmarkt, was die historische Dominanz dieselbetriebener Standorte unterstreicht, die nach wie vor die nationale Abdeckung sichern. Erneuerbare Konfigurationen wachsen bis 2031 mit einer CAGR von 5,13 % und vergrößern stetig ihren Anteil an der Größe des kenianischen Telekommunikationsturmmarkts, da sich Solarhybrid-Kits in kraftstoffarmen Gebieten als kosteneffektiv erweisen. Safaricoms Plan, bis 2027 weitere 3.000 erneuerbare Standorte nachzurüsten, verdeutlicht den Druck der Ankermieter auf grünere Mietverträge.

Turmgesellschaften spezifizieren bei nahezu jedem Neubau Lithium-Ionen-Batterien und Photovoltaikanlagen, was die Betriebskosten um bis zu einem Drittel senkt und den CO₂-Fußabdruck verringert. Ankermieter wie Safaricom haben Mietverlängerungen an Fortschritte bei der Grünstromversorgung geknüpft, was den Nachrüstzyklus in Rift Valley, der Westregion und den Küstenregionen beschleunigt. Einspeisevergütungs- und Nettomessungsrichtlinien bieten einen bescheidenen Umsatzrückenwind, doch administrative Engpässe bremsen nach wie vor den weitverbreiteten Netzrückverkauf. Da die Diesellogistik teurer wird und die Anforderungen an die Umweltberichterstattung strenger werden, sind erneuerbare Hybridsysteme auf dem Weg, vor Ende des Prognosezeitraums die Parität mit herkömmlichen Generatoren zu erreichen.

Nach Turmtyp: Städtische Vorschriften treiben Tarninstallationen voran

Gitterkonstruktionen beherrschten im Jahr 2025 mit einem Marktanteil von 43,17 % den kenianischen Telekommunikationsturmmarkt, bevorzugt wegen ihrer Robustheit und niedrigen Herstellungskosten in ländlichen Gebieten. Tarntürme hingegen wachsen mit einer CAGR von 4,76 %, da Nairobi, Mombasa und Kisumu Klauseln zu visuellen Auswirkungen in ihre Bebauungsordnungen aufnehmen, was Betreiber zwingt, Antennen in Fahnenmasten, Baummasten oder fassadenmontierte Gehäuse zu integrieren.

Der Kostenaufschlag von über 20 % für maßgefertigte Verkleidungen wird zunehmend durch schnellere Genehmigungen und geringeren Widerstand der Gemeinschaft ausgeglichen. Smart-City-Pilotprojekte in Konza Technopolis steigern die Nachfrage nach Neutral-Host-Smartmasten, die 5G-Funkgeräte, Beleuchtung und IoT-Sensoren in einer einzigen Säule vereinen und neue Mieteinnahmequellen schaffen. Abgespannte Türme sind auf ultrahohe Mikrowellenverbindungen beschränkt, während Monopoltürme flächenbeschränkte stadtnahe Korridore bedienen, wo die ästhetischen Anforderungen zwischen Gitter- und vollständigen Tarntürmen liegen. Die Designmischung neigt sich daher zu Strukturen, die Tragfähigkeit mit geringer visueller Beeinträchtigung verbinden, was die Kapitalbudgets im gesamten kenianischen Telekommunikationsturmmarkt neu ausrichtet.

Nach Installation: Dachverdichtung beschleunigt sich

Bodengestützte Standorte repräsentierten im Jahr 2025 83,19 % der Größe des kenianischen Telekommunikationsturmmarkts, was zwei Jahrzehnte des Makroabdeckungsausbaus auf offenen Grundstücken widerspiegelt. Dachinstallationen wachsen bis 2031 mit einer CAGR von 3,62 %, da Vermieter vertikale Immobilien monetarisieren und Mobilfunknetzbetreiber langwierige Grundstücksbeschaffungszyklen umgehen. Safaricom und Airtel verankern beide Dach-Mikrozellen im Zentralen Geschäftsviertel Nairobis und entlang Mombasas Hochhausküste, um 4G- und 5G-Kapazitätslücken zu schließen.

Strukturprüfungen und Verstärkungsarbeiten erhöhen die Anfangskosten um etwa ein Zehntel, doch diese Ausgaben werden durch schnellere Genehmigungen und die Nähe zu Nutzergruppen im Zentralen Geschäftsviertel Nairobis und Mombasas Küstenhochhäusern mehr als aufgewogen. Dächer ermöglichen auch gezielte Kleinzellen-Overlays, die 4G-Überlastung abbauen und frühe 5G-Funkgeräte aufnehmen, ohne die Straßenästhetik zu beeinträchtigen. Während bodengestützte Gitter- und Monopoltürme weiterhin ländliche und stadtnahe Gebiete abdecken werden, ist der Anteil der Dachknoten bis 2031 auf dem Weg, sich einem Fünftel der aktiven Anlagen anzunähern, was eine vertikalere Dimension in den kenianischen Telekommunikationsturmmarkt einbringt.

Nach Eigentümerschaft: Unabhängige Anbieter gewinnen wachsenden Anteil

Betreibergeführte Anlagen machten im Jahr 2025 43,67 % des Marktanteils am kenianischen Telekommunikationsturmmarkt aus, doch das private Segment wächst mit einer CAGR von 3,23 %, da Netzbetreiber durch Sale-and-Leaseback-Transaktionen Kapital freisetzen. Unabhängige Turmgesellschaften verwalten bereits den größten Einzelblock des nationalen Netzes und bieten Mehrmieter-Wirtschaftlichkeit, die die Miete pro Standort für jeden Nutzer senkt. American Tower Corporation Kenya kontrolliert bereits mehr als ein Drittel der passiven Infrastruktur und bietet Mehrmieter-Wirtschaftlichkeit sowie währungsgesicherte Mietverträge.

Airtels langfristige Verlängerung mit American Tower Corporation und die Eigenkapitalzufuhr von Atlas Towers für Neubauprojekte verdeutlichen den Schwung hinter dem ausgelagerten Modell. Private Eigentümer bündeln Energie-als-Dienstleistung-Verträge, Fernüberwachung und währungsgesicherte Mietverträge, entlasten Betreiber von nicht zum Kerngeschäft gehörenden Aufgaben und schützen gleichzeitig die Cashflows der Turmgesellschaften. Telkom Kenyas Mietrückstände und die anschließenden Standortabschaltungen verdeutlichen die Risiken, Stahl in der Bilanz zu halten, wenn die Einnahmen sinken. Da Skalierung, Diversifizierung und Kapitalmarktzugang das Spielfeld neigen, sind unabhängige Plattformen auf dem Weg, bis 2031 einen Mehrheitsanteil am kenianischen Telekommunikationsturmmarkt zu halten.

Geografische Analyse

Städtische Kreise, angeführt vom Großraum Nairobi, erfassen den größten Anteil am kenianischen Telekommunikationsturmmarkt, da dichte Bevölkerung, hohes Datenaufkommen und strenge Dienstqualitätsziele eine kontinuierliche Verdichtung erfordern. Nairobis Cluster aus Hochhausbüros und Wohntürmen beschleunigt die Nachfrage nach Dach- und Tarnformaten, während ein verschärfter Kodex für visuelle Auswirkungen neue Makrostandorte in Richtung getarnter Smartmasten lenkt. Mombasa spiegelt dieses Muster entlang seiner tourismusgeprägten Küstenlinie wider und fügt korrosionsbeständige Solarhybrid-Kits hinzu, die die Diesellogistik verringern und die Nachhaltigkeitsziele des Kreises erfüllen.

Rift Valley und die Westregion beherbergen eine schnell wachsende Anzahl von Gittertürmen, die über Tranchen des Universaldienstfonds finanziert werden und Sprach- und Mobile-Money-Abdeckungslücken in Agrargürteln schließen. Solarhybride Energie dominiert diese Bauten, da die Netzversorgung unregelmäßig und Kraftstofflieferungen kostspielig sind. Kisumu und Nakuru, die kommerziellen Zentren am See und im mittleren Rift, kombinieren bodengestützte Makrostandorte auf kommunalem Land mit Dachgehäusen auf Einkaufszentren und balancieren Reichweite mit Akzeptanz in der Gemeinschaft.

Nördliche Trocken- und Halbtrockengebiete wie Turkana und Marsabit bleiben die am dünnsten versorgten Zonen des Landes, wo raues Wetter und geringe Bevölkerungsdichte die Wirtschaftlichkeit von Makrotürmen belasten. Hier bieten Satellitenbackhaul im niedrigen Erdorbit und Pilotprojekte für Festnetz-Funk der nächsten Generation alternative Zugangswege, doch subventionierte solarhybride Monopoltürme sind weiterhin für den Rollout bis 2027 vorgesehen. Insgesamt stellen diese geografischen Kontraste sicher, dass Wachstumsnischen neben Sättigungspunkten koexistieren und einen regional vielfältigen Ausblick auf die Größe des kenianischen Telekommunikationsturmmarkts prägen.

Wettbewerbslandschaft

American Tower Corporation Kenya führt das Feld mit einem installierten Bestand von 38,81 % an, bleibt jedoch sicher unterhalb der Dominanzgrenze, die aggressive kartellrechtliche Maßnahmen auslösen würde. Sein Konzept ruht auf drei Säulen: Universaldienstbauten in Subventionsregionen, nahezu universelle Solarintegration bei Neubauten und ein wachsendes Edge-Computing-Modulprogramm, das Hochbandbreitenmieter anzieht. Die 12-jährige Hauptmietverlängerung des Unternehmens mit Airtel sicherte vorhersehbare Eskalatoren und entlastete gleichzeitig die Bilanz des Betreibers für 5G-Spektrumkäufe.

Atlas Towers, gestärkt durch eine Eigenkapitalzufuhr von STOA Infra im Oktober 2025, beeilt sich, 400 Neubauprojekte in unterversorgten Kreisen in Betrieb zu nehmen, und kombiniert kompakte Gitter-Kits mit Lithium-Ionen-Akkupacks, um Ausschreibungen für Dienstleistungskosten zu gewinnen. Sealtowers differenziert sich durch schnell einsetzbare Gitterdesigns, die vormontiert ankommen und Installationen in derselben Woche auf abgelegenen Bergrücken ermöglichen, sowie durch die Bündelung von Batterie als Dienstleistung, was Dieseltransporte reduziert.

Mobilfunknetzbetreiber bleiben als Ankermieter und Teilwettbewerber entscheidend. Safaricoms eigene East Africa Tower Company Limited verwaltet 1.700 5G-fähige Standorte und behält die strategische Kontrolle über stark frequentierte Korridore, während sie inkrementelle Abdeckung von unabhängigen Anbietern mietet. Airtel strebt bis 2028 einen Kapazitätszuwachs von 33 % auf rund 5.700 Standorte an und setzt stark auf Dachumbauten, um die Vorlaufzeiten in Nairobi und Mombasa zu verkürzen. Telkom Kenyas finanzielle Notlage, die durch fast 900 Standortabschaltungen gekennzeichnet ist, hat Einstiegsmöglichkeiten für Turmgesellschaften eröffnet, die bereit sind, verwaiste Mietverträge zu übernehmen. Unterdessen drängen das Aufkommen von Direkt-zu-Gerät-Satellitenverbindungen und Festnetz-Funk-Kooperationen die etablierten Anbieter dazu, Einnahmen über Neutral-Host-Smartmasten und verwaltete Energiedienstleistungen zu diversifizieren, was den Wettbewerb im kenianischen Telekommunikationsturmmarkt lebendig hält.

Marktführer der kenianischen Telekommunikationsturmbranche

American Tower Corporation Kenya (ATC Kenya)

Atlas Towers Kenya

Sealtowers Limited

Safaricom PLC

Airtel Kenya Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Airtel Kenya und Starlink bestätigten Tests von Direkt-zu-Gerät-Satellitenverbindungen vor dem kommerziellen Start im späteren Verlauf des Jahres 2026, mit dem Ziel, nicht versorgte nördliche Kreise zu erreichen.

- Dezember 2025: Airtel Kenya und Starlink stellten eine Direkt-zu-Verbraucher-Satellitenpartnerschaft vor, die es Standard-4G-Telefonen ermöglicht, sich in Signale im niedrigen Erdorbit einzuwählen, was den Bedarf an ländlichen Makrotürmen reduziert.

- Oktober 2025: STOA Infra investierte in Atlas Towers Kenya, um den Neubau und den Einsatz von Solarhybridsystemen in unterversorgten Regionen zu beschleunigen.

- Juni 2025: Tarana Wireless und Microsoft schlossen eine Partnerschaft, um Festnetz-Funk der nächsten Generation in ganz Kenia auszurollen und glasfaserähnliche Geschwindigkeiten über unlizenziertes Spektrum anzubieten.

Berichtsumfang des kenianischen Telekommunikationsturmmarkts

Der Telekommunikationsmarkt befasst sich hauptsächlich mit dem Betrieb und der Bereitstellung von Infrastruktur für die Übertragung von Daten – Sprache, Bild, Ton, Text und Video. Um sein Netz und seine Dienste auszubauen, ist der Telekommunikationsmarkt auf Türme angewiesen, die zur Montage von Telekommunikationsnetz- und Stromversorgungsgeräten verwendet werden.

Der Bericht über den kenianischen Telekommunikationsturmmarkt ist segmentiert nach Kraftstofftyp (Erneuerbar und Nicht-Erneuerbar), Turmtyp (Gitterturm, Abgespannter Turm, Monopolturm und Tarnturm), Installation (Dach und Bodengestützt), Eigentümerschaft (Betreibergeführt, Joint Venture, Privatgeführt und MNO-Eigenbestand) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Erneuerbar |

| Nicht-Erneuerbar |

| Gitterturm |

| Abgespannter Turm |

| Monopolturm |

| Tarnturm |

| Dach |

| Bodengestützt |

| Betreibergeführt |

| Joint Venture |

| Privatgeführt |

| MNO-Eigenbestand |

| Nach Kraftstofftyp | Erneuerbar |

| Nicht-Erneuerbar | |

| Nach Turmtyp | Gitterturm |

| Abgespannter Turm | |

| Monopolturm | |

| Tarnturm | |

| Nach Installation | Dach |

| Bodengestützt | |

| Nach Eigentümerschaft | Betreibergeführt |

| Joint Venture | |

| Privatgeführt | |

| MNO-Eigenbestand |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kenianische Telekommunikationsturmmarkt heute?

Die Größe des kenianischen Telekommunikationsturmmarkts beträgt 127,8 Millionen USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 146,9 Millionen USD erreichen.

Wie hoch ist die erwartete Wachstumsrate für Türme in Kenia?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 2,82 % wachsen.

Welches Segment wächst innerhalb des Turmökosystems am schnellsten?

Mit erneuerbaren Energien betriebene Standorte verzeichnen das höchste Wachstum und wachsen mit einer CAGR von 5,13 %, da Betreiber solarhybride Energiemodelle einsetzen.

Wer ist das führende unabhängige Turmunternehmen in Kenia?

American Tower Corporation Kenya führt mit etwa 38,81 % der passiven Infrastruktur.

Wie wirkt sich der 5G-Ausbau auf die Turmnachfrage aus?

Die schnelle eigenständige 5G-Expansion in städtischen Zentren steigert die Upgradeaktivität, doch Betreiber bevorzugen die Verdichtung bestehender Masten gegenüber umfangreichen Neubauprojekten, was das Gesamtturmwachstum mäßigt.

Wird Satellitenkonnektivität künftige Turmbauten reduzieren?

Direkt-zu-Gerät-Satellitenpartnerschaften könnten einen Teil der ländlichen Turmnachfrage verdrängen, doch dichte städtische und stadtnahe Abdeckung ist für Kapazitäts- und Latenzanforderungen weiterhin auf terrestrische Strukturen angewiesen.

Seite zuletzt aktualisiert am: