Marktgröße und Marktanteil für Telekommunikationstürme in Laos

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

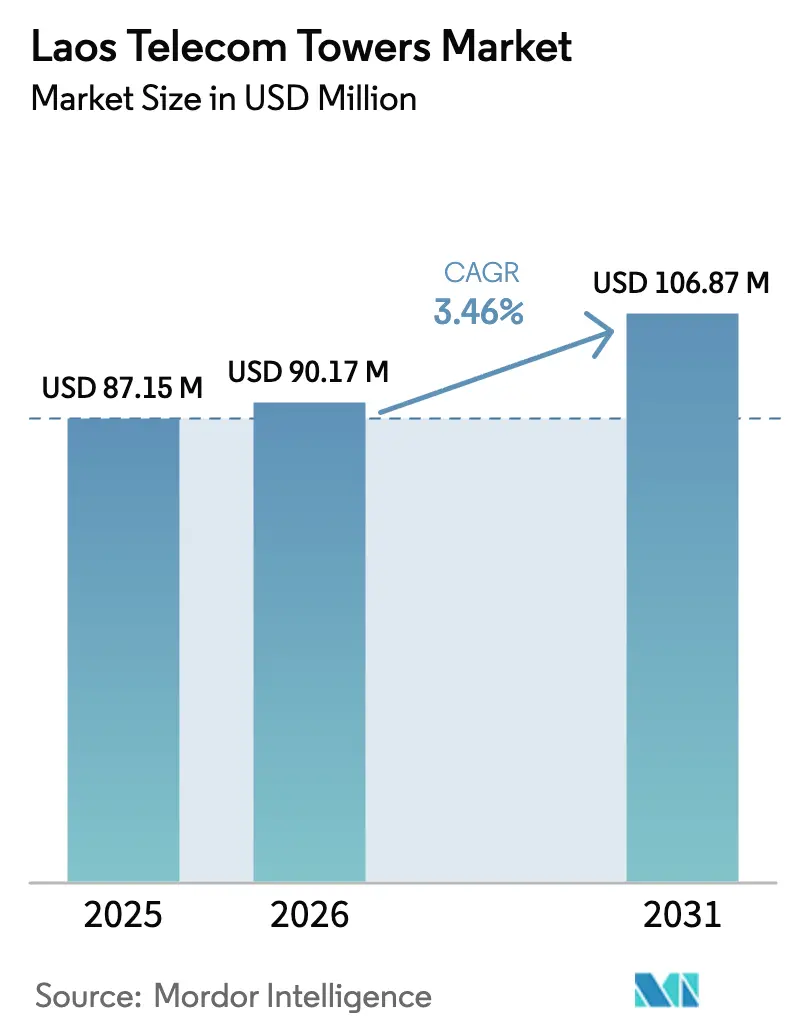

| Marktgröße im Basisjahr (2025) | 87.15 Millionen US-Dollar |

| Marktgröße (2026) | 90.17 Millionen US-Dollar |

| Marktgröße (2031) | 106.87 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.46% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Telekommunikationstürme in Laos von Mordor Intelligence

Die Marktgröße für Telekommunikationstürme in Laos wird im Jahr 2026 auf 90,17 Millionen USD geschätzt, ausgehend vom Wert 2025 von 87,15 Millionen USD, mit Prognosen für 2031 von 106,87 Millionen USD, was einem Wachstum von 3,46 % CAGR über den Zeitraum 2026–2031 entspricht.

Das Wachstum wird durch die Position von Laos als landgebundener Knotenpunkt für Glasfaser- und Energiekorridore angetrieben, die Thailand, China, Vietnam und Myanmar verbinden. Progressive Richtlinien zur gemeinsamen Nutzung passiver Infrastruktur, die 2024 herausgegeben wurden, ein Anstieg von 5G-Verdichtungsprojekten sowie Vereinbarungen zur Übertragung erneuerbarer Energie mit benachbarten Netzen stärken gemeinsam die Nachfrage nach neuen maßgeschneiderten Türmen. Unabhängige TowerCos wachsen schneller als betreibergeführte Modelle, da sich Mobile Network Operator auf Spektrum konzentrieren, während Dach- und Tarnlösungen in UNESCO-sensiblen Tourismusgebieten an Bedeutung gewinnen. Die Kombination aus reichlich vorhandener Wasserkraft und Abhängigkeit von Diesel-Backup prägt Investitionen in Hybrid- und Grünstromsysteme, und politische Anreize im Rahmen des Universaldienstfonds von Laos verringern die Versorgungslücke im ländlichen Raum.

Wichtigste Erkenntnisse des Berichts

- Nach Eigentümerschaft hielten betreibergeführte Standorte im Jahr 2025 einen Umsatzanteil von 46,98 %, während unabhängige TowerCos bis 2031 mit einer CAGR von 11,58 % wachsen.

- Nach Installation dominierten bodengestützte Strukturen im Jahr 2025 mit einem Marktanteil von 68,83 % am Markt für Telekommunikationstürme in Laos, während Dachanlagen bis 2031 voraussichtlich mit einer CAGR von 5,18 % wachsen werden.

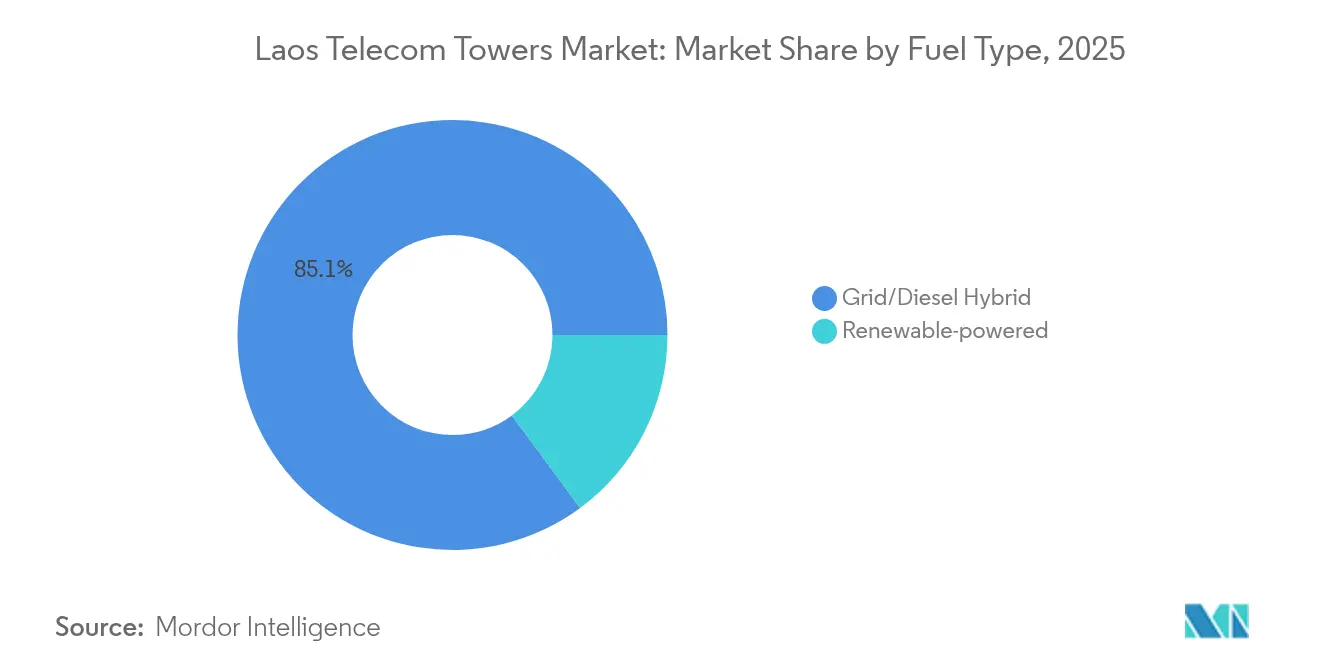

- Nach Kraftstofftyp entfielen im Jahr 2025 85,12 % der Marktgröße für Telekommunikationstürme in Laos auf Netz-/Diesel-Hybridsysteme, während erneuerbar betriebene Standorte bis 2031 voraussichtlich mit einer CAGR von 19,84 % wachsen werden.

- Nach Turmtyp entfielen im Jahr 2025 40,12 % der Marktgröße für Telekommunikationstürme in Laos auf Monopol-Designs, während Tarn- und verdeckte Formate bis 2031 auf eine CAGR von 10,37 % zusteuern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Telekommunikationstürme in Laos

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte 5G-Rollout-Verpflichtungen von Unitel und Lao Telecom | +1.2% | Vientiane, Luang Prabang, Pakse | Mittelfristig (2–4 Jahre) |

| Explosionsartiger Anstieg der mobilen Datennachfrage (>30 % CAGR) treibt Verdichtung voran | +0.8% | Städtische Zentren und Tourismuskorridore | Kurzfristig (≤ 2 Jahre) |

| Subventionen des Universaldienstfonds für die Versorgung im ländlichen Raum (2024–2026) | +0.6% | Nördliche und südliche ländliche Provinzen | Mittelfristig (2–4 Jahre) |

| Progressive Richtlinien zur gemeinsamen Nutzung passiver Infrastruktur (MPT, 2024) | +0.4% | Landesweit, frühe Einführung in Großstädten | Langfristig (≥ 4 Jahre) |

| Laos-China-Eisenbahnkorridor: Mitnutzung entlang eines 422 km langen Glasfaser-Wegerechts | +0.3% | 422-km-Korridor von Vientiane bis zur chinesischen Grenze | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Wasserkraftübertragung ermöglicht 100 % erneuerbar betriebene Turmstandorte | +0.2% | Grenzzonen mit Thailand, Vietnam, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte 5G-Rollout-Verpflichtungen treiben die Netzverdichtung voran

Unitels kommerzieller 5G-Start im November 2024 und die parallele Expansion von Lao Telecom verstärken die Turmnachfrage, indem die Planung von Makroabdeckung auf Kleinstzelldichte verlagert wird. Städtische Cluster benötigen nun die dreifache Knotenanzahl von 4G-Netzen, um Dienste mit extrem niedriger Latenz bereitzustellen. Unabhängige TowerCos haben reagiert: OCK Group unterzeichnete im Mai 2024 einen Mehrmieter-Leasingvertrag mit Best Telecom, der neue Colocation-Standorte ausdrücklich für 5G vorsieht, und veranschaulicht damit, wie Asset-Light-Partnerschaften schnellere Rollouts ermöglichen [1]OCK Group, "Unternehmenspräsentation 2025," ock.com.my. Die Spektrumklarheit gemäß dem Telekommunikationsgesetz von 2021 reduziert das Investorenrisiko weiter. Das Ergebnis ist ein sichtbarer Anstieg der Auftragsbücher für Turmlieferanten in Vientiane, Pakse und aufstrebenden Wirtschaftszonen.

Explosion der mobilen Datennachfrage übersteigt die bestehende Infrastrukturkapazität

Die Verbreitung von Smartphones und 37 staatliche E-Dienste trieben den mobilen Datenverkehr weit über eine jährliche Wachstumsrate von 30 %, und die durchschnittlichen mobilen Download-Geschwindigkeiten stiegen Anfang 2025 um 17,8 % [2]Laotian Times, "Digitales Wachstum in Laos mit um 17,8 Prozent schnellerem Internet Anfang 2025," laotiantimes.com. Überlastungen sind nun entlang von Touristenrouten wie Vang Vieng und der Ebene der Tonkrüge akut, wo saisonale Besucher das lokale Verkehrsaufkommen verdoppeln können. Betreiber mildern den Druck durch Turmteilungsvereinbarungen, die inkrementelle Kapazität ohne linearen Investitionsaufwand liefern. Dieser Datenboom zementiert daher den Markt für Telekommunikationstürme in Laos als den entscheidenden Engpass, der die Verbesserungen der Nutzererfahrung bestimmt.

Subventionen des Universaldienstfonds erschließen die Wirtschaftlichkeit ländlicher Türme

Der Universaldienstfonds stellt bis 2026 Unterstützung für Dörfer bereit, in denen die Versorgung unter 50 % liegt. Das Subventionsdesign belohnt Einrichtungen, die mehrere Betreiber beherbergen, und beschleunigt die Einführung von Neutral-Host-Lösungen in Gebirgsregionen, wo die Baukosten das Dreifache des Durchschnitts der Zentralregion betragen können. Indem Auszahlungen an die Integration erneuerbarer Energien geknüpft werden, mindert das Programm gleichzeitig das Risiko von Sauberenergie-Einsätzen, die den per Lkw transportierten Diesel ersetzen – eine Ausgabe, die in netzfernen Gebieten bis zu 40 % des jährlichen Betriebsbudgets ausmachen kann [3]Asiatische Entwicklungsbank, "Bewertung des Energiesektors der Demokratischen Volksrepublik Laos," adb.org.

Richtlinien zur Infrastrukturnutzung transformieren die Marktstruktur

Das Ministerium für Post und Telekommunikation schrieb 2024 vor, dass Betreiber ihre Unfähigkeit zur gemeinsamen Nutzung nachweisen müssen, bevor Genehmigungen für Neubauten erteilt werden. Standardisierte technische Vorlagen und veröffentlichte Obergrenzen für Leasingraten verkürzen Verhandlungszyklen und machen das unabhängige TowerCo-Modell zum De-facto-Weg für die Expansion. Die Regulierung orientiert sich am thailändischen Vorbild, wo die obligatorische gemeinsame Nutzung 2.000 Standorte umfasste, und hebt regionale Best Practices hervor. Infolgedessen zieht der Markt für Telekommunikationstürme in Laos nun regionale Portfolioinvestoren an, die vorhersehbare Mieteinnahmen schätzen, die durch transparente Regeln gesichert sind.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Netzunzuverlässigkeit und Diesellogistikkosten in abgelegenen Provinzen | –0.7% | Bergige nördliche und östliche Provinzen | Kurzfristig (≤ 2 Jahre) |

| Niedriger ARPU begrenzt den Investitionsspielraum der Betreiber | –0.5% | Landesweit, am stärksten in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Komplexe kommunale Grundstückspachtverhandlungen und Eigentumsunklarheiten | –0.3% | Gebiete mit gewohnheitsrechtlicher Landnutzung | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten Monteuren und Betriebs- und Wartungstechnikern außerhalb von Vientiane | –0.2% | Provinzen außerhalb der Hauptstadtregion Vientiane | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzunzuverlässigkeit schränkt den Einsatz von Türmen in abgelegenen Gebieten ein

Saisonale Wasserkraftausfälle zwingen Betreiber in netzfernen Provinzen, Generatoren über längere Zeiträume zu betreiben, was die jährlichen Betriebskosten um 40–60 % erhöht und die Standortrentabilität senkt. Das aus vier Segmenten bestehende Übertragungsnetz von Laos erzeugt zudem regionale Zuverlässigkeitslücken, wobei der Norden am stärksten von Spannungsabfällen betroffen ist. Obwohl eine Partnerschaft mit China Southern Power Grid die Hauptleitungen aufgerüstet hat, leidet die Verteilung auf der letzten Meile in steilem Gelände noch immer. Erneuerbar betriebene Türme benötigen ein stabiles Netz zum Aufladen der Batterien, sodass eine instabile Versorgung die Umstellung von Diesel auf Solar in niederschlagsreichen Zonen verlangsamt.

Niedriges ARPU-Umfeld begrenzt Infrastrukturinvestitionen

Der monatliche mobile ARPU bewegt sich im Bereich von 2–4 USD, weit unter dem Schwellenwert von 8–12 USD, der typischerweise für die Eigenfinanzierung dichter Rollouts erforderlich ist. Fünf Betreiber konkurrieren über den Preis, was die Margen komprimiert und die Spektrumkosten in den Vordergrund der Bilanz rückt. Infolgedessen priorisieren Betreiber Kapital für Funkanlagen und verlassen sich auf TowerCos für passive Anlagen. Während der Universaldienstfonds einen Teil der ländlichen Wirtschaftlichkeit ausgleicht, bleibt die geringe Kaufkraft der Endnutzer eine Bremse für den Markt für Telekommunikationstürme in Laos.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Eigentümerschaft: Unabhängige Modelle gewinnen strategischen Schwung

Unabhängige TowerCos sicherten sich bis 2031 eine CAGR-Prognose von 11,58 %, da Betreiber zunehmend passive Anlagen veräußern. Obwohl betreibergeführte Strukturen im Jahr 2025 einen Marktanteil von 46,98 % am Markt für Telekommunikationstürme in Laos hielten, stagniert die absolute Anzahl, während die TowerCo-Belegungsquoten steigen. Die dem Markt für Telekommunikationstürme in Laos zugeschriebene Marktgröße für unabhängige Portfolios wird voraussichtlich zunehmen, da OCK Group eine 70-%-Beteiligung an OCK Laos TowerCo ausbaut und EDOTCO Glasfaser-Energie-Bündel für Eisenbahnkorridore erkundet. Diese Unternehmen setzen dedizierte Wartungsteams und Analyseplattformen ein, die die Betriebszeit erhöhen und Energieverschwendung reduzieren.

Die regulatorische Angleichung an das Teilungsgesetz von 2024 beseitigt Duplizierungshindernisse und senkt die ländlichen Kosten pro Standort, was die Präferenz für neutrale Hosts weiter verstärkt. Joint-Venture-TowerCos, die staatliches oder Betreiberkapital mit professionellem Management kombinieren, bieten einen Mittelweg, wo Souveränitäts- oder Sicherheitsbedenken bestehen. Eigene Standorte werden unterdessen für unternehmenskritische Gateways und Grenzübergänge reserviert, wo die Nutzlastanforderungen über Standard-Mobilfunkkits hinausgehen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Installation: Dächer beschleunigen die städtische Verdichtung

Bodengestützte Anlagen machten 2025 noch 68,83 % der Installationen aus, doch Dachanlagen verzeichnen einen jährlichen Anstieg von 5,18 %, da Bebauungsvorschriften freistehende Masten innerhalb der Stadtgrenzen von Vientiane einschränken. Hotels, Einkaufszentren und Verkehrsknotenpunkte monetarisieren nun vertikale Immobilien, indem sie Flächen an TowerCos vermieten und versunkene Baukosten in wiederkehrende Einnahmen umwandeln. Im UNESCO-gelisteten Luang Prabang bevorzugen die Behörden verdeckte Dachmasten, die in der Farbe historischer Fassaden gestrichen sind, um Ästhetik mit Denkmalschutzregeln in Einklang zu bringen.

Die Marktgröße für Telekommunikationstürme in Laos für bodengestützte Standorte bleibt in ländlichen Ebenen hoch, wo Land günstig und die Ausbreitungsreichweite entscheidend ist. Hybridlayouts – bodengestützte Stromschränke, die Dachantennen speisen – entstehen in stadtnahen Gürteln, wo Überlastung auf Platzmangel trifft. Diese Konfigurationen reduzieren Kabelverluste und erfüllen sowohl Abdeckungs- als auch städtebauliche Anforderungen, ohne den Investitionsaufwand zu erhöhen.

Nach Kraftstofftyp: Erneuerbare Energiewende gewinnt an Fahrt

Netz-/Diesel-Hybridsysteme repräsentierten 2025 85,12 % der installierten Standorte, doch erneuerbar betriebene Türme wachsen jährlich um 19,84 %, da Laos überschüssige Wasserkraft an Nachbarländer exportiert. Vereinbarungen zur Übertragung von Strom aus Kaufverträgen ermöglichen es TowerCos, 100 % saubere Versorgung zu nutzen, ohne in eigene Erzeugungsanlagen zu investieren, was das am schnellsten wachsende Segment des Marktes für Telekommunikationstürme in Laos unterstützt. Solar-Batterie-Kits ergänzen die Wasserkraft entlang von Grenzabschnitten, wo die Versorgungsstabilität geringer ist, und reduzieren Diesel-Lkw-Fahrten, die einst 30 % der Betriebskosten ausmachten.

Abgelegene Bergregionen sind weiterhin auf Hybridsysteme angewiesen, da die Wolkendecke in der Monsunzeit den Photovoltaikertrag mindert. Schwimmende Solarpilotprojekte auf Wasserkraftreservoirs versprechen jedoch neue Kapazitäten, die direkt an Colocation-Cluster geliefert werden könnten. Die Kosten pro Kilowatt für Solarhardware sind seit 2020 um 48 % gesunken, was die wirtschaftliche Attraktivität erneuerbarer Energien weiter steigert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Turmtyp: Tarnlösungen adressieren ästhetische Vorschriften

Monopol-Designs erzielten 2025 einen Umsatzanteil von 40,12 % und verdeutlichen die Präferenz der Betreiber für standardisierte Kits, die die Bauzeiten verkürzen. Tarn- und verdeckte Einheiten expandieren jedoch jährlich um 10,37 %, bedingt durch tourismusgetriebene Gestaltungsvorschriften und den Widerstand der Gemeinschaft gegen metallische Silhouetten in malerischen Tälern. Laminierte Glasfaserverkleidungen, abgeschirmte Antennen und baumimitierende Verkleidungen sind nun in Beschaffungsausschreibungen enthalten, die Unitel für Kulturerbegebiete ausschreibt.

Die Marktgröße für Telekommunikationstürme in Laos für Gittermastbauten ist für Mehrmieter-Hochlastzentren stabil, während abgespannte Masten eine Nische bleiben, wo Bodenbedingungen eine wirtschaftliche Verankerung ermöglichen. Fortschritte bei leichten Funkgeräten und integrierten Remote-Funkköpfen senken den Nutzlastschwellenwert und ermöglichen es Monopolen, Kapazitäten zu bewältigen, die früher Gitterstrukturen erforderten.

Geografische Analyse

Die zentralen Provinzen rund um Vientiane beherbergen das dichteste Knotennetz und machen den größten Anteil am Markt für Telekommunikationstürme in Laos aus. Allein Unitel betreibt mehr als 9.000 Basisstationen, die eine 4G-Abdeckung von 83 % gewährleisten, und die Stadt bildet den Ausgangspunkt für 5G-Cluster. Eine zuverlässige Netzversorgung aus grenzüberschreitenden Leitungen mit Thailand sorgt für geringe Ausfallzeiten und hält Diesel-Nachfüllungen auf ein Minimum. Saisonale Touristenströme entlang des Korridors Vientiane–Vang Vieng erhöhen die Verkehrsintensität und rechtfertigen Dachinfill und Mehrband-Antennen.

Nördliche Provinzen wie Phongsaly und Luang Prabang sehen sich mit den steilsten Einsatzkosten konfrontiert. Bergstraßenzugang und eine Bevölkerungsdichte von 11 Personen/km² verlängern Logistikzyklen und können die Turmgründungskosten verdreifachen. Dennoch bietet das 422 km lange Glasfaser-Wegerecht der Laos-China-Eisenbahn schlüsselfertige Strom- und Backhaul-Lösungen, die die inkrementellen Betriebskosten für mitgenutzte Masten senken. Chinesische E-Commerce-Anbieter, die grenzüberschreitende Lieferungen beschleunigen wollen, treiben den Datenbedarf entlang der Eisenbahn voran und schaffen Bereiche mit hoher Rendite trotz geringer Wohnbevölkerung.

Südliche Provinzen, insbesondere Champasak und Savannakhet, liegen an wirtschaftlichen Gateways zu Thailand und Vietnam. Wasserkraftexportprojekte leiten stabile Energie in diese Gebiete, erhöhen die Betriebszeit und machen Pilotprojekte für erneuerbar betriebene Türme rentabel. Der mittlere Dorfabstand zu wesentlichen Dienstleistungen beträgt noch immer 22,5 km, was eine Lücke auf der letzten Meile offenbart, die der Universaldienstfonds nun adressiert. Mit der Reifung der Logistikprojekte der Großen Mekong-Subregion entwickeln sich südliche Grenzposten zu wichtigen maßgeschneiderten Clustern, die die Expansion des Marktes für Telekommunikationstürme in Laos im Kernbereich ergänzen.

Wettbewerbslandschaft

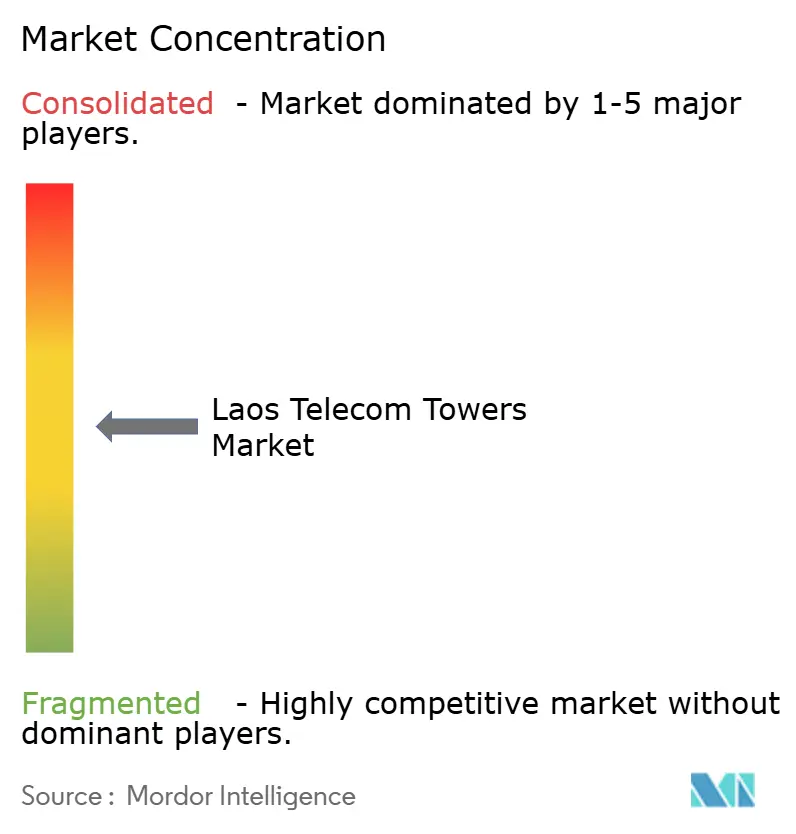

Die Konzentration des Marktes für Telekommunikationstürme in Laos ist moderat, wobei fünf Mobilfunkbetreiber die Nachfrage erzeugen und ein wachsender Pool von TowerCos passive Ausrüstung bereitstellt. Unitels Turmeigentümerschaft ist rückläufig, da Verkaufs-und-Rückleasingverhandlungen voranschreiten. EDOTCO trat 2019 erstmals durch eine 80-%-Beteiligung an der Mekong Tower Company ein und hält nun einen größeren Fußabdruck, der mit Laos-Thailand-Vietnam-Glasfaserringen verbunden ist. OCK Groups Leasingvertrag von 2024 mit Best Telecom sichert sofortige Einnahmen aus 5G-Verdichtungsstandorten und beschleunigt Belegungsquoten sowie positioniertes Wachstum.

Strategische Themen konvergieren auf Asset-Light-Umwandlung, Integration erneuerbarer Energien und KI-gesteuertes Fernüberwachungssystem, das Standortbesuche um ein Drittel reduziert. Das Teilungsgesetz von 2024 verhindert Duplizierungen und lenkt Einsparungen in Spektrum- und Kernnetzaufrüstungen. Der ländliche Einsatz bleibt der weiße Fleck, in dem sich TowerCos durch die Beherrschung komplexer Grundstückstitel und Mikronetz-Engineering differenzieren. Insgesamt machen die fünf größten Anbieter noch weniger als 50 % des Umsatzes aus, was den Markt in die mittel-fragmentierte Kategorie ohne einen einzigen dominanten Vermieter einordnet.

Marktführer der Branche für Telekommunikationstürme in Laos

EDOTCO Group Sdn Bhd

OCK Group Bhd

Southeast Asia Tower Company

Lao Telecommunication Public Company Ltd. (Lao Telecom)

Unitel (Star Telecom Co., Ltd.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Laotian Times berichtete, dass die landesweiten mobilen Download-Geschwindigkeiten nach koordinierten Kapazitätsaufrüstungen der Betreiber um 17,8 % gestiegen sind, was auf spürbare Verbesserungen der Nutzererfahrung hindeutet.

- Mai 2024: OCK Group unterzeichnete eine umfassende Turmvermietungsvereinbarung mit Best Telecom zur Unterstützung des 5G-Rollouts in Laos, was eine tiefere internationale TowerCo-Beteiligung markiert.

Berichtsumfang des Marktes für Telekommunikationstürme in Laos

Telekommunikationstürme, die für die drahtlose Übertragung unerlässlich sind, tragen Antennen und Kommunikationsausrüstung. Diese Türme ermöglichen es Mobilfunknetzen, ausgedehnte Gebiete zu überbrücken und eine reibungslose Signalübertragung und -empfang zwischen Mobilgeräten und dem Netz zu gewährleisten. Je nach Standort und Netzanforderungen variieren Telekommunikationstürme in Design und Größe, einschließlich Gittermasten, Monopolen und abgespannten Masten.

Der Markt für Telekommunikationstürme in Laos ist segmentiert nach Eigentümerschaft (betreibergeführt, privatgeführt und MNO-eigene Standorte), nach Installation (Dach und bodengestützt) und nach Kraftstofftyp (erneuerbar und nicht erneuerbar).

Die Marktgröße und Prognosen werden in Wert (USD) für alle oben genannten Segmente angegeben.

| Betreibergeführt |

| Unabhängige TowerCo |

| Joint-Venture-TowerCo |

| MNO-eigene Standorte |

| Dachinstallation |

| Bodengestützte Installation |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopol |

| Gittermast |

| Abgespannter Mast |

| Tarnmast / Verdeckter Mast |

| Nach Eigentümerschaft | Betreibergeführt |

| Unabhängige TowerCo | |

| Joint-Venture-TowerCo | |

| MNO-eigene Standorte | |

| Nach Installation | Dachinstallation |

| Bodengestützte Installation | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopol |

| Gittermast | |

| Abgespannter Mast | |

| Tarnmast / Verdeckter Mast |

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des Marktes für Telekommunikationstürme in Laos im Jahr 2026?

Die Marktgröße für Telekommunikationstürme in Laos beläuft sich im Jahr 2026 auf 90,17 Millionen USD.

Wie schnell wächst die Eigentümerschaft unabhängiger TowerCos?

Unabhängige Portfolios expandieren mit einer CAGR von 11,58 %, da Betreiber auf Asset-Light-Strategien umschwenken.

Welches Installationsformat gewinnt im städtischen Laos an Bedeutung?

Dachinstallationen nehmen jährlich um 5,18 % zu, da Bebauungsvorschriften neue Bodenmasten in Städten einschränken.

Warum sind erneuerbar betriebene Türme in Laos wichtig?

Wasserkraftübertragungsvereinbarungen ermöglichen 100 % grüne Energiestandorte und senken die Diesel-Betriebskosten in abgelegenen Gebieten.

Wie wirken sich Richtlinien zur Infrastrukturnutzung auf Neubauten aus?

Die Richtlinien von 2024 zwingen Betreiber, die Unmöglichkeit der gemeinsamen Nutzung nachzuweisen, bevor neue Türme errichtet werden, was die Einführung von Neutral-Host-Lösungen beschleunigt.

Was behindert den Turmeinsatz in nördlichen Provinzen?

Netzinstabilität, bergiges Gelände und langwierige Grundstückspachtverhandlungen erhöhen die Kosten und verlangsamen den Rollout.

Seite zuletzt aktualisiert am: