Marktgröße und Marktanteil für Telekommunikationstürme in Indonesien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

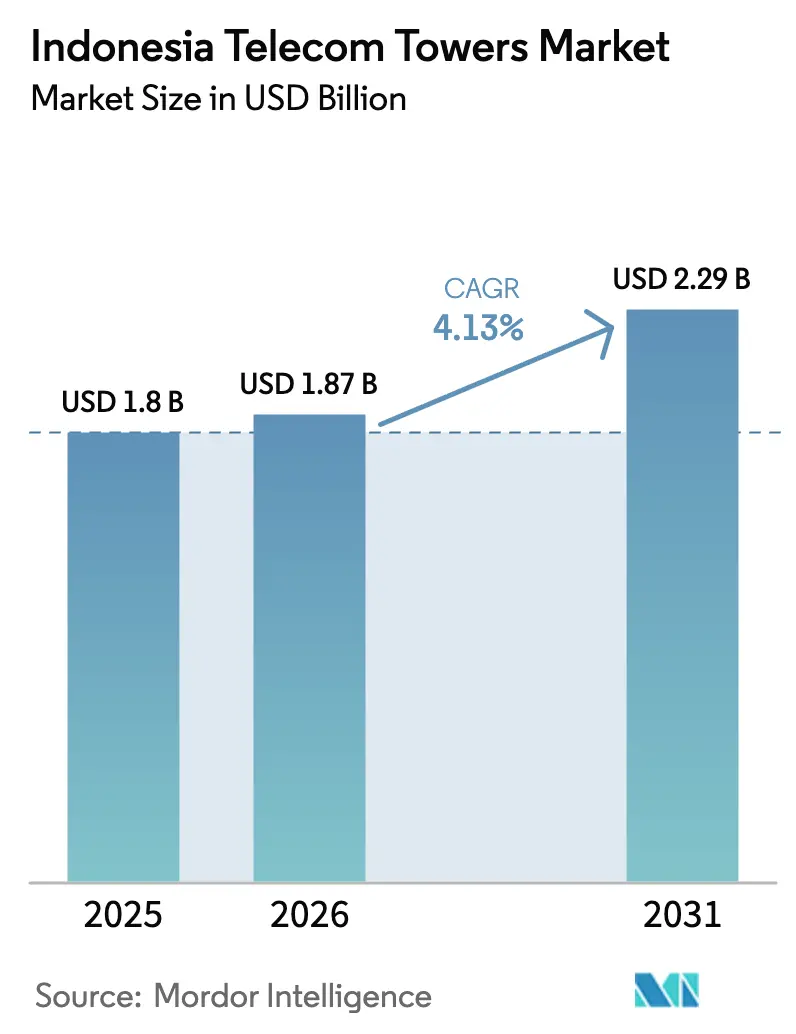

| Marktgröße im Basisjahr (2025) | 1.8 Milliarden US-Dollar |

| Marktgröße (2026) | 1.87 Milliarden US-Dollar |

| Marktgröße (2031) | 2.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Telekommunikationstürme in Indonesien von Mordor Intelligence

Die Marktgröße für Telekommunikationstürme in Indonesien wird im Jahr 2026 auf 1,87 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,8 Milliarden USD, mit Prognosen für 2031 von 2,29 Milliarden USD, was einem Wachstum von 4,13 % CAGR über den Zeitraum 2026–2031 entspricht.

Dieser stetige Anstieg ist verankert in der Rolle des Landes als größte digitale Wirtschaft Südostasiens, in 5G-Spektrumauktionen, die Frequenzen von 700 MHz, 2,6 GHz und 26 GHz abdecken, sowie in Mandaten zur Konnektivität im ländlichen Raum, die kontinuierliche Infrastrukturausbauten stimulieren. Unabhängige Turmgesellschaften skalieren ihre Portfolios schnell durch Sale-Leaseback-Transaktionen, während Dach- und Tarnstrukturen in dichten städtischen Zonen zur Bewältigung von Datenverkehrsspitzen zunehmen. Erneuerbar betriebene Standorte, unterstützt durch ESG-gebundene Finanzierungen, erschließen eine schnell wachsende Nische, die Lebenszykluskosten und CO₂-Fußabdrücke senkt. Die Konsolidierung, die durch Mitratels aggressive Akquisitionen und die bevorstehende Fusion von XL Axiata und Smartfren hervorgehoben wird, kalibriert Mietverhältnisquoten, Wettbewerbstaktiken und Kapitalallokation im indonesischen Markt für Telekommunikationstürme neu.

Wichtigste Erkenntnisse des Berichts

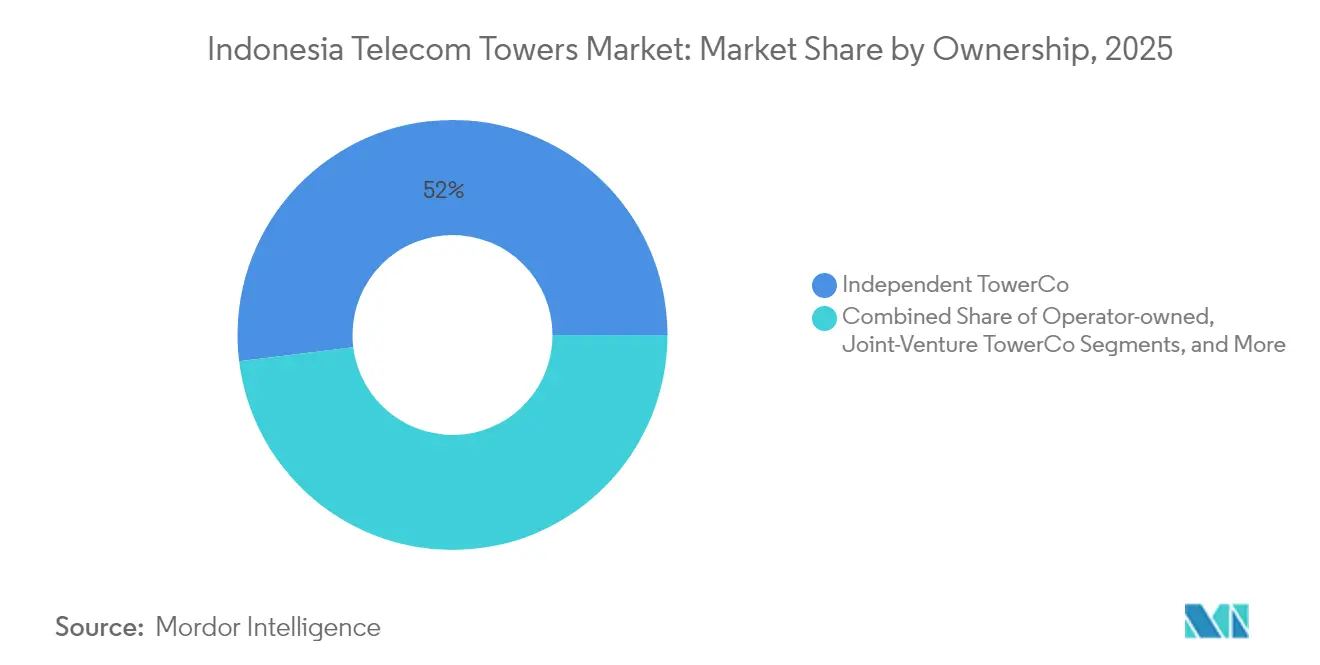

- Nach Eigentümerschaft führten unabhängige Turmgesellschaften mit einem Umsatzanteil von 51,95 % im Jahr 2025; das Segment wird voraussichtlich bis 2031 mit einem CAGR von 7,35 % wachsen.

- Nach Installation entfielen 64,92 % des Marktanteils für Telekommunikationstürme in Indonesien im Jahr 2025 auf bodengestützte Standorte, während Dachinstallationen für einen CAGR von 5,67 % bis 2031 positioniert sind.

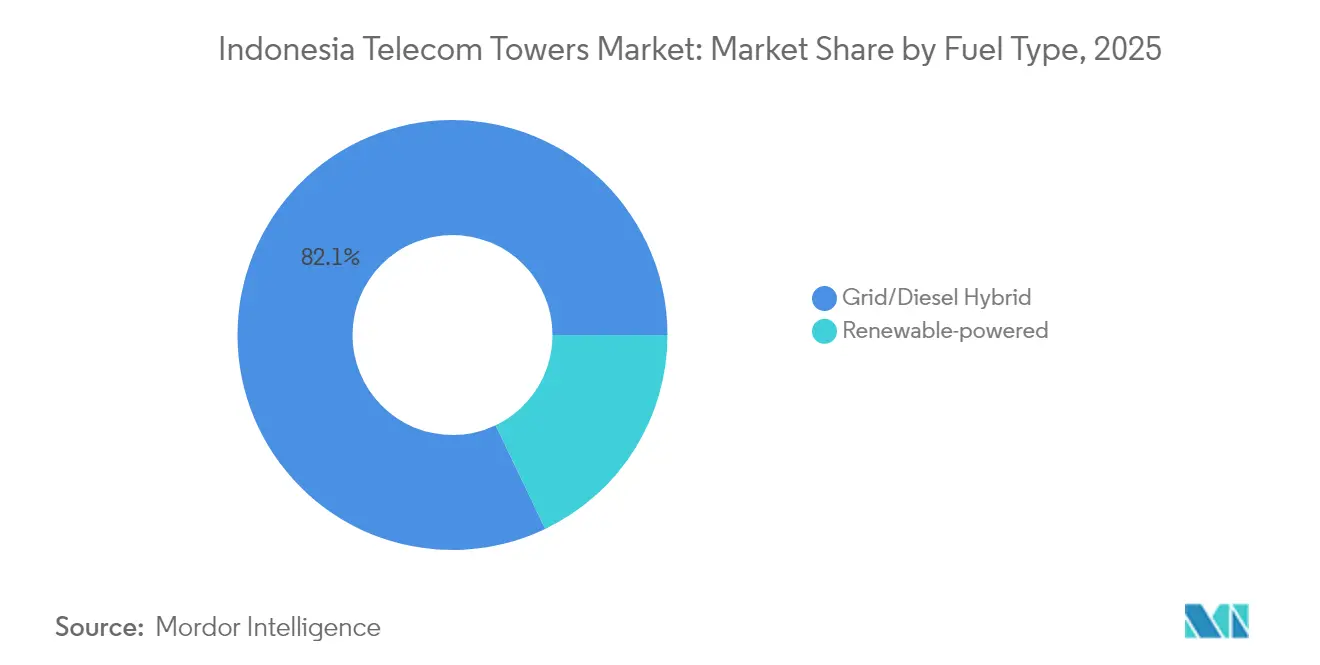

- Nach Kraftstofftyp dominierten Netz-/Diesel-Hybride mit einem Anteil von 82,10 % an der Marktgröße für Telekommunikationstürme in Indonesien im Jahr 2025; erneuerbar betriebene Türme werden voraussichtlich bis 2031 mit einem CAGR von 19,85 % wachsen.

- Nach Turmtyp hielten Monopolstrukturen im Jahr 2025 einen Anteil von 46,02 %, während Tarn-/Verdeckte Designs mit einem CAGR von 10,18 % bis 2031 voranschreiten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Telekommunikationstürme in Indonesien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Landesweite Freigabe des 5G-Spektrums und Ausbauentwicklung | +1.2% | National mit frühen Gewinnen in Jakarta, Surabaya, Bandung | Mittelfristig (2–4 Jahre) |

| Mandate zur 4G-Konnektivität im ländlichen Raum und BAKTI-Subventionen | +0.8% | 3T-Regionen | Langfristig (≥ 4 Jahre) |

| Beschleunigung von Sale-Leaseback-Transaktionen durch Mobile Network Operator | +0.9% | Java und Sumatra | Kurzfristig (≤ 2 Jahre) |

| 3G-Abschaltung erschließt freie Turmkapazitäten | +0.4% | Vorwiegend städtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| TowerCo-Vorstoß in Glasfaser-bis-zum-Turm- und Edge-Mikro-Rechenzentrum-Dienste | +0.6% | Hochdichte Korridore | Mittelfristig (2–4 Jahre) |

| Anstieg ESG-gebundener, kostengünstigerer Grünstandort-Finanzierungen | +0.3% | Abgelegene und netzferne Zonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Landesweite Freigabe des 5G-Spektrums und Ausbauentwicklung

Indonesien versteigert im Jahr 2025 die Bänder 700 MHz, 2,6 GHz und 26 GHz, was differenzierte Abdeckungs- und Kapazitätsschichten ermöglicht, die dichte Standortnetze und neue Antennenkonfigurationen erfordern. TowerCos positionieren Kapital vorab, um 13 Prioritätszonen zu unterstützen, darunter die neue Hauptstadt und sechs Super-Prioritäts-Tourismusziele, was dem indonesischen Markt für Telekommunikationstürme planbare mehrjährige Einnahmequellen verschafft [1]Ministerium für Kommunikation und Informationstechnologie, "Rencana Pelelangan Spektrum 2025," kominfo.go.id. Mitratel hat seine Dienstleistungslinien um Edge-Infrastruktur und Antennenfreigabe erweitert, die auf die architektonischen Anforderungen von 5G ausgerichtet sind.

Mandate zur 4G-Konnektivität im ländlichen Raum und BAKTI-Subventionen

Im Rahmen des BAKTI-Programms zur universellen Dienstleistungspflicht sind 1.665 subventionierte und 4.995 Mischfinanzierungsstandorte für abgelegene Inseln und unterversorgte Grenzgebiete vorgesehen. Diese Verträge reduzieren das Risiko von Weitstreckenausbauten und sichern Renteneinnahmen für Turmbetreiber, während sie nationale Inklusionsziele fördern [2]BAKTI, "Program USO 2025," bakti.kominfo.go.id.

Beschleunigung von Sale-Leaseback-Transaktionen durch Mobile Network Operator

Mobile Network Operator veräußern passive Vermögenswerte, um Spektrumgebühren zu finanzieren, die auf IDR 41,9 Billionen geschätzt werden, und um die Bilanzflexibilität zu erhalten. Die Fusion von XL Axiata und Smartfren wird voraussichtlich nach der Netzwerkintegration zusätzliche Veräußerungen katalysieren, was die Mietverhältnisquoten und das Portfoliovolumen für unabhängige TowerCos erhöht [3]PT XL Axiata Tbk, "Proposed Merger with Smartfren," xlaxiata.co.id.

3G-Abschaltung erschließt freie Turmkapazitäten

Veraltete 3G-Netze werden vor dem Ausbau von 5G abgebaut, wodurch Platz und Traglast für neue Funkanlagen ohne neue Standortbauten freigesetzt werden. Turmbetreiber können Mieter hinzufügen und Geräteaufrüstungen als Upselling anbieten, um den Umsatz pro Turm zu steigern, während sie Mobile Network Operator bei der Migration des Spektrums zu effizienteren Technologien unterstützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Druck zur Neuverhandlung von Mietpreisen durch Mobile Network Operator | −0.6% | Wettbewerbsintensive städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Hohe Verschuldung in einem Umfeld steigender Zinskosten | −0.4% | National | Mittelfristig (2–4 Jahre) |

| Kommunale Maßnahmen gegen unlizenzierte BTS-Strukturen | −0.3% | West-Java und städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| LEO-Satelliten-Backhaul als Ersatz für abgelegene Türme | −0.2% | Abgelegene Inseln | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Druck zur Neuverhandlung von Mietpreisen durch Mobile Network Operator

Nach der Fusion verfügt die kombinierte Einheit XL Axiata-Smartfren über 94,5 Millionen Abonnenten und strebt jährliche Synergien von 300–400 Millionen USD an, was ihre Position bei Mietverlängerungen stärkt. Städtische Märkte mit Standortüberschneidungen sind einem erhöhten Risiko von Abwanderung oder Preiskompression ausgesetzt, was TowerCos dazu veranlasst, Glasfaser-, Strom- und verwaltete Dienste zu bündeln, um die Renditen zu schützen.

Hohe Verschuldung in einem Umfeld steigender Zinskosten

Nettoverschuldungs-zu-EBITDA-Quoten, wie etwa Tower Bersamas 4,6x, setzen Betreiber einem Refinanzierungsdruck aus, da die Zinskosten steigen. Anbieter erkunden Grüne Anleihen und Infrastrukturfonds, um Schulden zu refinanzieren und Investitionsausgaben auf erneuerbar betriebene Standorte zu lenken, die niedrigere Betriebskosten aufweisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Eigentümerschaft: Unabhängige Turmgesellschaften gestalten die Vermögenskontrolle neu

Unabhängige TowerCos erfassten im Jahr 2025 51,95 % des indonesischen Marktes für Telekommunikationstürme und bestätigten damit ein Modell, das Kapital für Mobile Network Operator freisetzt und die Netzwerkflexibilität steigert. Mitratel allein betreibt 39.259 Standorte nach dem Kauf von 1.800 Türmen von IOH und Gametraco und festigt damit seine Führungsposition bei der Expansion der Marktgröße für Telekommunikationstürme in Indonesien. Höhere Mietverhältnisquoten von 1,51x gegenüber unter 1,3x bei betreibergeführten Portfolios treiben stärkere Barrenditen und befeuern weitere Akquisitionen.

Das Tempo der Sale-Leasebacks deutet darauf hin, dass unabhängige Anbieter bis 2031 die Wachstumslokomotive des Sektors bleiben werden. Joint-Venture-Strukturen erscheinen in selektiven hochwertigen Korridoren, während gebundene Mobile-Network-Operator-Portfolios sich auf unternehmenskritische oder regulatorische Standorte konzentrieren. Asset-Light-Trends und die Notwendigkeit, 5G-Investitionsausgaben zu finanzieren, bedeuten, dass Veräußerungen hoch bleiben werden, was den indonesischen Markt für Telekommunikationstürme auf einem Konsolidierungspfad hält, der skalierten Unabhängigen für verbesserte Verhandlungsmacht und Netzwerkreichweite zugute kommt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Dachanstieg ergänzt die Dominanz bodengestützter Strukturen

Bodengestützte Türme hielten im Jahr 2025 einen Anteil von 64,92 % am indonesischen Markt für Telekommunikationstürme und lieferten Weitbereichsabdeckung über die vielfältige Topografie des Archipels. Dachstrukturen verzeichneten jedoch einen CAGR von 5,67 %, was den Verdichtungsbedarf in Jakarta, Surabaya und anderen Ballungsräumen widerspiegelt, wo Landknappheit und Zonenierungshürden neue Bodenbauten erschweren. Dächer bieten schnellere Genehmigungen, niedrigere Grundstücksmieten und nahbereichsnahe Abdeckung, die Millimeterwellen-5G unterstützt.

Außerhalb Javas bleiben Makro-Bodenstandorte für eine kosteneffektive Abdeckung dünn besiedelter Inseln unverzichtbar. Doppelstrategie-Portfolios, die Dächer für Kapazität und Bodenstandorte für Reichweite kombinieren, ermöglichen es TowerCos, der sich entwickelnden Betreibernachfrage gerecht zu werden. Diese Mischung verleiht dem indonesischen Markt für Telekommunikationstürme die Flexibilität, sowohl hochvolumige städtische Datenlast als auch Mandate zur Konnektivität im ländlichen Raum zu bewältigen.

Nach Kraftstofftyp: Erneuerbare Lösungen beschleunigen Kosten- und CO₂-Gewinne

Netz-/Diesel-Hybride dominierten im Jahr 2025 mit einem Anteil von 82,10 %, aber erneuerbar betriebene Standorte skalieren mit einem CAGR von 19,85 %, da die Solarpreise sinken und die Batteriespeicherung sich verbessert. JETRO-gestützte Solar-Hybride können den Dieselverbrauch um 78 % senken und damit Betriebskosten reduzieren, die andernfalls 30–40 % der Kostenbasis eines abgelegenen Turms ausmachen können. ESG-gebundene Finanzierungsinstrumente senken zudem die Finanzierungskosten und steigern die Attraktivität für Investoren bei TowerCos, die ihre Portfolios dekarbonisieren.

Protelindo, Mitratel und EdgePoint haben jeweils Solar-Pilotprogramme gestartet, die auf 3T-Regionen abzielen, wo Netzstrom kostspielig oder nicht vorhanden ist. Niedrigere Kraftstofflogistik, verbesserte Betriebszeit und regulatorischer Goodwill positionieren erneuerbare Energien als strategischen Hebel, der Margen ausweitet und Vermögenswerte zukunftssicher macht, und bereichern die Marktgrößenentwicklung für Telekommunikationstürme in Indonesien bis 2031.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Turmtyp: Tarn- und Mikrodesigns begegnen visuellen und Zonenierungsbarrieren

Monopolstrukturen hielten im Jahr 2025 einen Anteil von 46,02 % aufgrund ihres vielseitigen Kosten-Höhen-Profils, doch Tarntürme expandieren mit einem CAGR von 10,18 %, da Kommunen die Vorschriften zu visuellen Auswirkungen verschärfen. Mitratels Glasfaser-Mikrotürme reduzieren das Gewicht um 60 %, was eine einfachere Dachinstallation und geringere Windlastanforderungen ermöglicht und gleichzeitig ästhetische Standards erfüllt.

Tarnformate wie verdeckte Monopole, getarnte Palmen und Lichtmasten unterstützen die Verdichtung ohne Widerstand aus der Gemeinschaft. Sie beschleunigen auch die Genehmigung in Erbe- oder Tourismusbezirken und machen sie zu einem integralen Bestandteil von Kleinzellen-5G-Ausbauten. Zusammen mit klassischen Gittermast- oder Abgespannten-Mast-Optionen für ländliche Strecken ermöglicht die erweiterte Designpalette maßgeschneiderte Einsätze, die das Wachstum im indonesischen Markt für Telekommunikationstürme stärken.

Geografische Analyse

Die Korridore Javas verankern die Nachfrage und beherbergen 41 % von Mitratels Bestand sowie die dichtesten Datenverkehrszonen des Landes. Städtisches Wachstum und die Akzeptanz des E-Commerce zwingen Betreiber dazu, Kapazitätsstandorte über bestehende Makronetze zu schichten, was Dach- und Tarninstallationen befeuert. Sumatra hält 28,9 % der Portfoliostandorte und nutzt Wirtschaftskorridore in Medan und Palembang, die auf Rohstoffgewinnung und Industriecluster angewiesen sind.

Die äußeren Inseln beherbergen zusammen 59 % der Türme, was nationale Abdeckungsverpflichtungen unterstreicht. Sulawesi und Kalimantan verzeichnen wachsende Turmfußabdrücke zur Versorgung von Nickelverarbeitungszentren und der neuen Hauptstadt, während Bali-Nusa Tenggara und Maluku-Papua BAKTI-gestützte Bauten erhalten, um Abdeckungslücken zu schließen. Grenzregionen angrenzend an Singapur, Malaysia, Timor-Leste und Papua-Neuguinea verfügen über strategische Installationen, die kommerzielle Aufgaben mit Souveränitätszielen verbinden und inkrementelle Einnahmekanäle im indonesischen Markt für Telekommunikationstürme bieten.

Abgelegene Einsätze stehen vor erheblichen logistischen und Stromversorgungsherausforderungen. Spezialisierte „Merah Putih”-BTS-Einheiten und Solar-Hybrid-Kits mindern die Kraftstoffabhängigkeit, während Satelliten-Backhaul Glasfaserverbindungen über Meerengen ergänzt. Lokale Turmfirmen bieten Genehmigungsflexibilität und Gemeinschaftsreichweite, aber skalierte nationale Unternehmen nutzen Einkaufsmacht und technische Tiefe. Die resultierende geografische Mischung balanciert hochwertige Metro-Knoten mit politisch getriebenen ländlichen Bauten und erhält die langfristige Wachstumsaussicht für die Marktgröße für Telekommunikationstürme in Indonesien.

Wettbewerbslandschaft

Drei unabhängige Akteure, Mitratel, Protelindo und Tower Bersama, dominieren nationale Fußabdrücke, wobei Mitratel allein 39.259 Standorte betreibt. Seine EBITDA-Marge übersteigt 80 % aufgrund steigender Mietverhältnisquoten und Ökosystemdiversifizierung in Glasfaser, verwaltete Dienste und Strom als Dienstleistung. Protelindo und Tower Bersama kontern mit regionaler Tiefe und gebündelten Lösungen, die Mikrowellen-Backhaul und Gebäudeinterne Systeme umfassen.

Der Wettbewerb verschärft sich, da die 6,5-Milliarden-USD-Fusion von XL Axiata und Smartfren sich darauf vorbereitet, überlappende Standorte um 20–25 % zu rationalisieren. TowerCos müssen Mietverlängerungen durch überlegene Betriebszeit, Glasfaserkapillarität und Grünstrom-Angebote verteidigen. Edge-Compute-Colocation entwickelt sich zu einem Differenzierungsmerkmal, und Vereinbarungen mit Rechenzentrumsbetreibern erschließen margenstarke Einnahmequellen jenseits passiver Miete.

Mitratels Elf-Linien-Ökosystemstrategie umfasst Turmvermietung, Kleinzellen, Gebäudeinterne Systeme, IoT-Hosting und drohnengestützte Inspektionen. Protelindo erkundet Grüne Anleihen zur Schuldenrefinanzierung und gleichzeitigen Erweiterung der Solarkapazität. Tower Bersama investiert in KI-gestützte Standortanalysen zur Optimierung der Vermögensauslastung. Diese Schwenks signalisieren eine Wende hin zu Plattformansätzen, die die Wertschöpfung in der indonesischen Telekommunikationsturmbranche ausweiten, ohne die Kernmietwirtschaft zu verwässern.

Marktführer in der Branche für Telekommunikationstürme in Indonesien

PT Dayamitra Telekomunikasi Tbk (Mitratel)

PT Profesional Telekomunikasi Indonesia Tbk (Protelindo)

PT Tower Bersama Infrastructure Tbk (TBIG)

PT Centratama Menara Indonesia (EdgePoint)

PT Bali Towerindo Sentra Tbk

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: NTT East Corporation kündigte eine strategische Investition von 2,5 Milliarden USD (IDR 4 Billionen) in PT Integrasi Jaringan Ekosistem (WEAVE) an und erwarb 49 % der Eigentumsanteile, um den landesweiten FTTH- und Edge-Infrastrukturausbau zu beschleunigen.

- Februar 2025: Das Ministerium für Kommunikation und digitale Angelegenheiten veröffentlichte Auktionsregeln für das 1,4-GHz-Spektrum mit 80 MHz Bandbreite, um 100-Mbit/s-Breitbandgeschwindigkeiten zu ermöglichen und Gemeinschaftsnetzwerkmodelle zu fördern.

- Januar 2025: Indosat Ooredoo Hutchison kooperierte mit ZTE, um die 4G-Abdeckung im ländlichen Raum durch fortschrittliche Funkzugangsgeräte zu erweitern, die für abgelegene Geländeformen optimiert sind.

- Dezember 2024: XL Axiata und Smartfren unterzeichneten eine endgültige Vereinbarung zur Gründung von PT XLSmart Telecom Sejahtera, wodurch eine Einheit mit 94,5 Millionen Abonnenten entstand, die auf jährliche Synergien von 300–400 Millionen USD abzielt.

- Dezember 2024: Telkomsel kooperierte mit Tencent und M Cash Integrasi, um KI-gestützte Handflächenbiometrie- und eKYC-Lösungen für Unternehmenskunden zu entwickeln.

- November 2024: PT Solusi Sinergi Digital (SURGE/WIFI) unterzeichnete ein Memorandum of Understanding mit NTT e-Asia für landesweite Glasfaser-Backbone-, FTTH- und Festnetz-Drahtloszugangsprojekte.

Berichtsumfang des Marktes für Telekommunikationstürme in Indonesien

Telekommunikationstürme umfassen eine Vielzahl von Strukturen, wie Monopole, Tripole, Gittermasten, Abgespannte Masten, Selbsttragende Türme, Masten, Stangen und ähnliche Formen. Diese Türme, ausgestattet mit einer oder mehreren Telekommunikationsantennen, ermöglichen Funkkommunikation. Sie können auf dem Boden oder auf dem Dach eines Gebäudes aufgestellt werden und umfassen häufig Lagerraum für Geräte und elektronische Komponenten.

Der indonesische Markt für Telekommunikationstürme ist segmentiert nach Eigentümerschaft (betreibergeführt, privatgeführt und Mobile-Network-Operator-eigene Standorte), nach Installation (Dach und bodengestützt) sowie nach Kraftstofftyp (erneuerbar und nicht erneuerbar).

Die Marktgröße und Prognosen werden in Bezug auf die installierte Basis (Tausend Einheiten) für alle oben genannten Segmente angegeben.

| Betreibergeführt |

| Unabhängige TowerCo |

| Joint-Venture-TowerCo |

| Mobile-Network-Operator-eigene Standorte |

| Dachinstallation |

| Bodengestützt |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopol |

| Gittermast |

| Abgespannter Mast |

| Tarnturm / Verdeckter Turm |

| Nach Eigentümerschaft | Betreibergeführt |

| Unabhängige TowerCo | |

| Joint-Venture-TowerCo | |

| Mobile-Network-Operator-eigene Standorte | |

| Nach Installation | Dachinstallation |

| Bodengestützt | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopol |

| Gittermast | |

| Abgespannter Mast | |

| Tarnturm / Verdeckter Turm |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indonesischen Marktes für Telekommunikationstürme?

Der Markt wird im Jahr 2026 auf 1,87 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,29 Milliarden USD erreichen.

Wie schnell wachsen erneuerbar betriebene Turmstandorte?

Erneuerbar betriebene Standorte expandieren mit einem CAGR von 19,85 %, da TowerCos ihre Portfolios dekarbonisieren und Betriebskosten senken.

Warum gewinnen unabhängige Turmgesellschaften in Indonesien Marktanteile?

Betreiber veräußern passive Vermögenswerte, um Spektrumgebühren und 5G-Ausbauten zu finanzieren, was Unabhängigen ermöglicht, im Jahr 2025 einen Anteil von 51,95 % zu erfassen.

Welcher Installationstyp wächst in städtischen Gebieten Indonesiens am schnellsten?

Dachtürme sind die am schnellsten wachsende Installationskategorie mit einem CAGR von 5,67 %, angetrieben durch den Verdichtungsbedarf in Großstädten.

Wie wird die Fusion von XL Axiata und Smartfren die Turmmietsätze beeinflussen?

Die größere Skalierung des fusionierten Betreibers erhöht die Verhandlungsmacht, was bei Mietverlängerungen Druck ausüben könnte, insbesondere an überlappenden städtischen Standorten.

Welche Rolle spielt BAKTI bei der Erweiterung von Türmen im ländlichen Raum?

BAKTI-Subventionen reduzieren das Risiko von 1.665 vollständig finanzierten und 4.995 Mischfinanzierungsstandorten und gewährleisten Konnektivität in abgelegenen 3T-Regionen, während TowerCos langfristige Einnahmesicherheit geboten wird.

Seite zuletzt aktualisiert am: