Schrankmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 148.09 Milliarden US-Dollar |

| Marktgröße (2031) | 189.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schrankmarkt Analyse von Mordor Intelligence

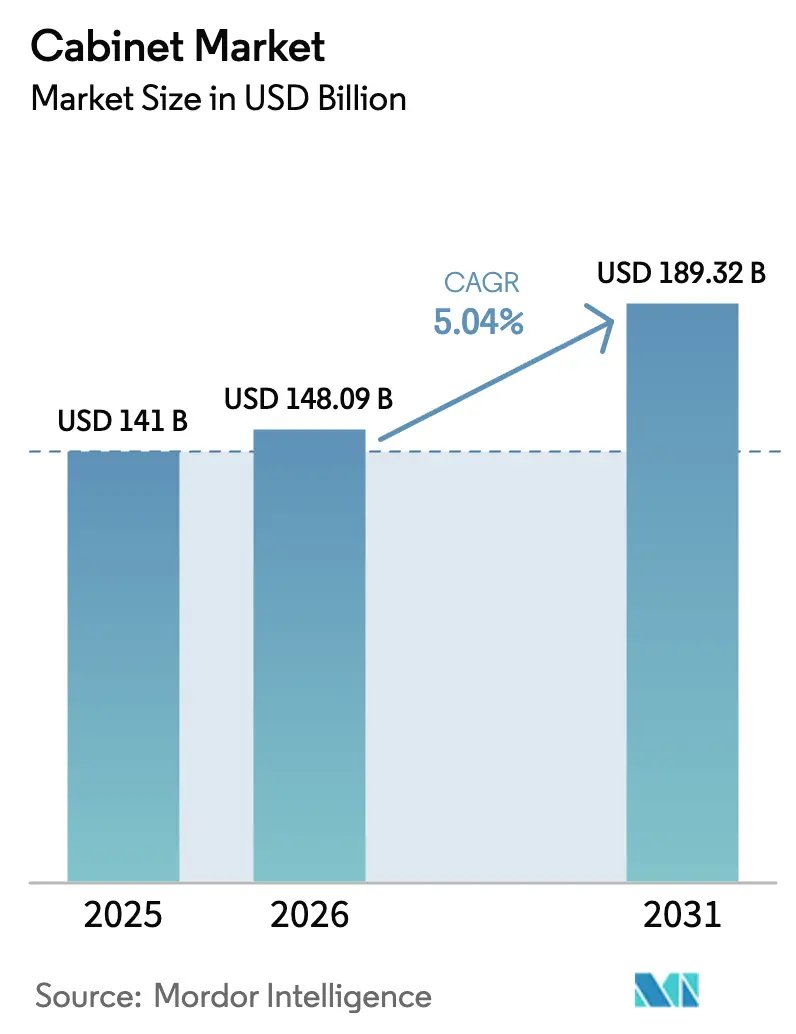

Die Größe des Schrankmarkts wird voraussichtlich von 141 Mrd. USD im Jahr 2025 auf 148,09 Mrd. USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,04 % über den Zeitraum 2026–2031 einen Wert von 189,32 Mrd. USD erreichen. Der Schrankmarkt umfasst Küchenschränke, Badezimmerunterschränke und andere Aufbewahrungssysteme für Wohn- und Gewerbebereiche, wobei das Wachstum durch Verschiebungen im Produktmix, die Neuausrichtung der Vertriebskanäle sowie regulatorische und gestalterische Einflüsse untermauert wird, die das Kaufverhalten und die Wettbewerbspositionierung prägen. Die Nachfrage wird durch Renovierungsaktivitäten, die Einführung modularer und rahmenloser Konzepte in beengten städtischen Grundrissen sowie einen wachsenden Anteil an Online-Entdeckungs- und Kaufprozessen vorgezogen, die die Kostenstruktur für Hersteller und Händler neu gestalten. Mixeffekte zeigen sich im schnelleren Wachstum von Montagebereit-Linien, der anhaltenden Dominanz von Holzmaterialien neben einem Aufholprozess bei metallbasierten Außeninstallationen sowie dem fortlaufenden Schwenk gewerblicher Käufer hin zu standardisierten, langlebigen Lösungen, die Installationszyklen verkürzen. Globale Lieferketten bleiben empfindlich gegenüber Zöllen, Schwankungen der Inputkosten und Zertifizierungsanforderungen, die den Schrankmarkt gemeinsam in Richtung konformer Materialien, energieeffizienter Prozesse und nachweisbarer Rückverfolgbarkeitsdokumentation für Holzeinsatzstoffe lenken.

Wesentliche Erkenntnisse des Berichts

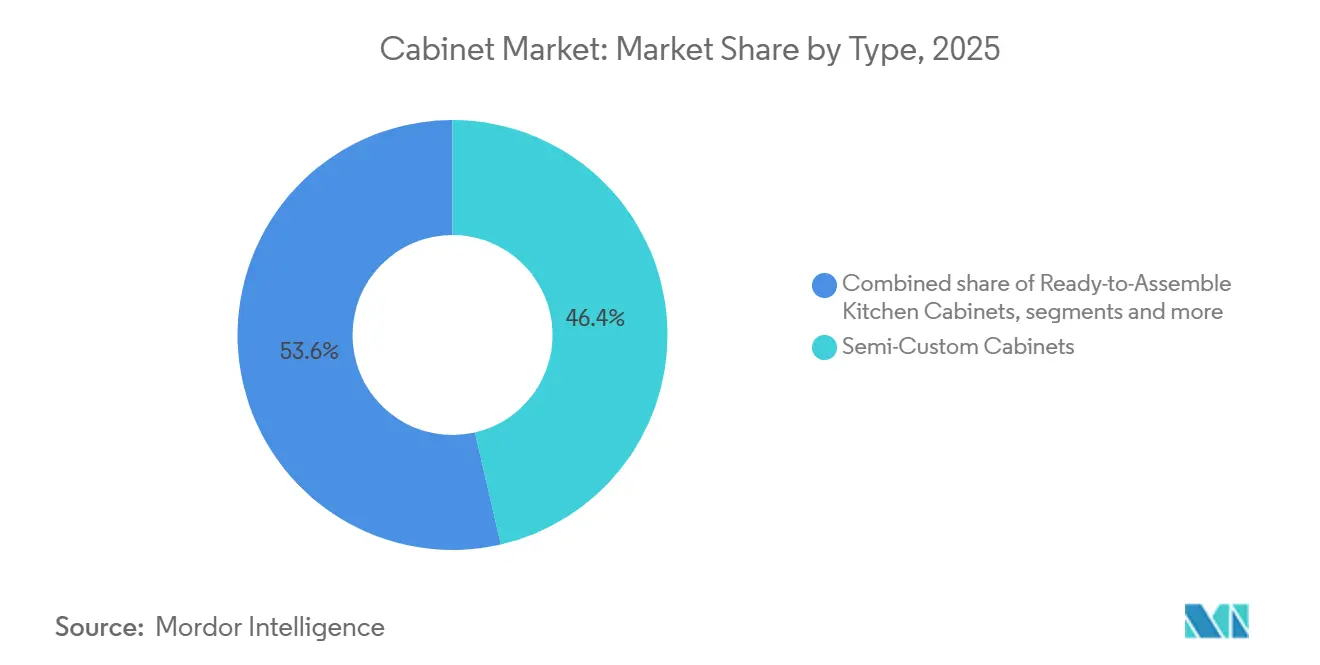

- Nach Typ führten halbindividuelle Konfigurationen mit einem Marktanteil von 46,39 % im Jahr 2025, dem höchsten Marktanteil unter den Produkttypen. Die Marktgröße des Schrankmarkts für montagebereit-Konfigurationen wird bis 2031 voraussichtlich mit einer CAGR von 7,26 % wachsen.

- Nach Anwendung entfielen auf Küchenschränke im Jahr 2025 ein Anteil von 69,39 %, der größte Marktanteil nach Anwendung. Die Marktgröße des Schrankmarkts für Badezimmerschränke wird bis 2031 voraussichtlich mit einer CAGR von 7,87 % wachsen.

- Nach Material hielt Holz im Jahr 2025 einen Anteil von 71,84 %, den führenden Marktanteil nach Material. Die Marktgröße des Schrankmarkts für Metallschränke wird bis 2031 voraussichtlich mit einer CAGR von 6,37 % wachsen.

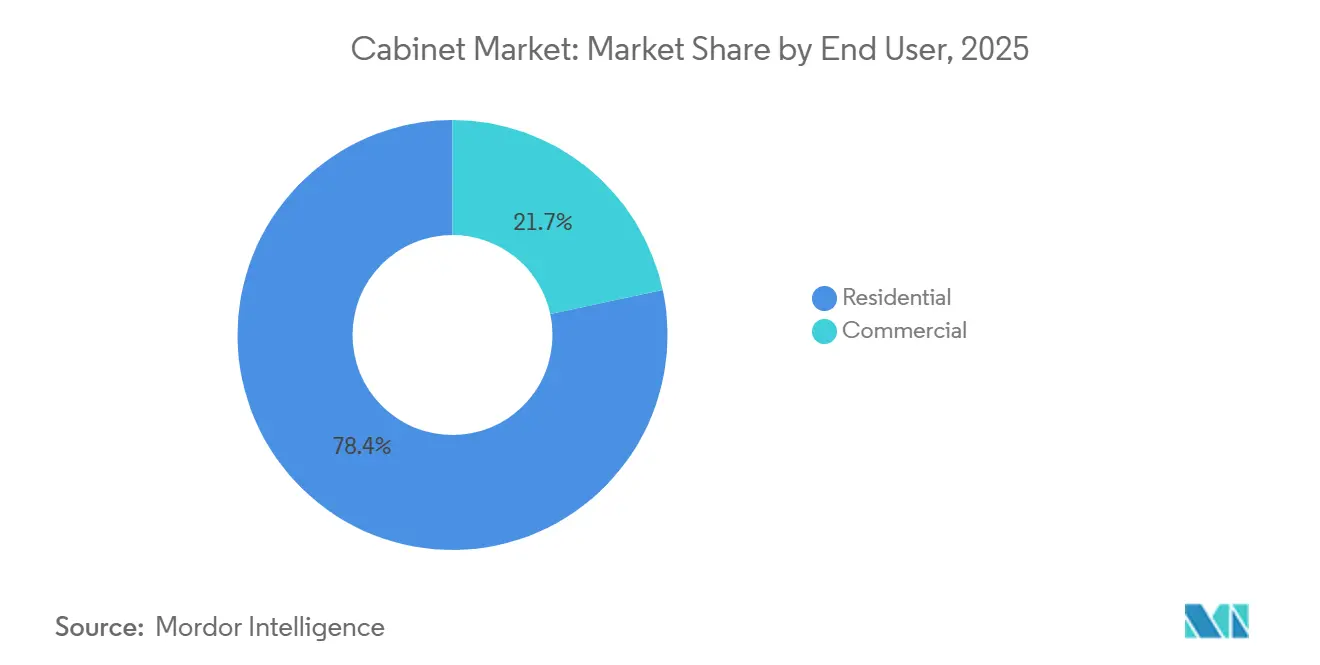

- Nach Endnutzer entfiel auf den Wohnbereich im Jahr 2025 ein Anteil von 78,35 %, der größte Marktanteil nach Endnutzer. Die Marktgröße des Schrankmarkts für gewerbliche Projekte wird bis 2031 voraussichtlich mit einer CAGR von 8,24 % wachsen.

- Nach Vertriebskanal hielt der Offline-Bereich im Jahr 2025 einen Anteil von 66,36 %, den höchsten Marktanteil nach Kanal. Die Marktgröße des Schrankmarkts für Online-Kanäle wird bis 2031 voraussichtlich mit einer CAGR von 9,39 % wachsen.

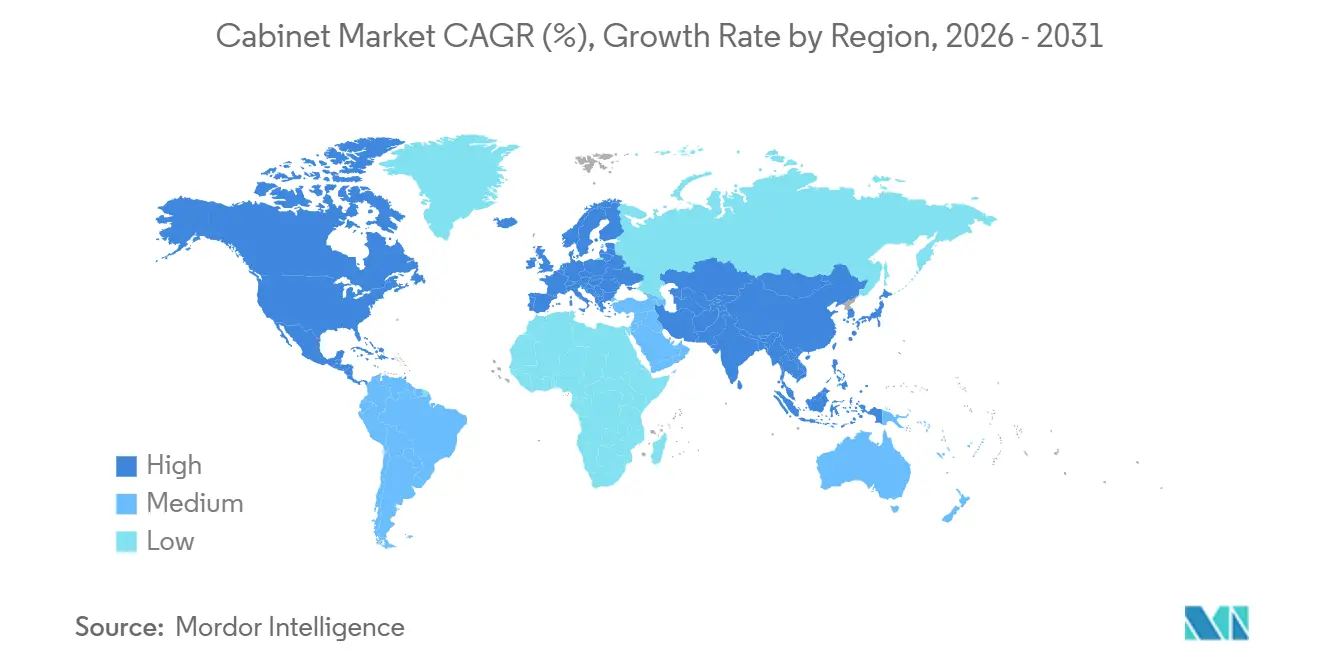

- Nach Geografie führte Nordamerika mit einem Anteil von 38,39 % im Jahr 2025, dem größten Marktanteil nach Region. Die Marktgröße des Schrankmarkts für den Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einer CAGR von 8,38 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Schrankmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weitverbreitete Verlagerung hin zu rahmenlosen und modularen Küchenlayouts | +1.3% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Boom im Mehrfamilienhausbau und Anstieg der Renovierungsaktivitäten zugunsten von Lager- und Montagebereit-Linien | +1.0% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Kurzfristig (≤2 Jahre) |

| Beschleunigtes E-Commerce-Wachstum im Bereich Küchen- und Badmöbel | +0.8% | Nordamerika, Westeuropa, global | Mittelfristig (2–4 Jahre) |

| Outdoor-Living- und Gastgewerbe-Upgrades fördern wetterfeste Schränke | +0.6% | Nordamerika, Europa, Resort-Asien-Pazifik/Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Politisch getriebener Druck für zertifiziertes Holz und recycelte Einsatzstoffe | +0.4% | Europa, Nordamerika, städtischer Asien-Pazifik-Raum | Langfristig (≥4 Jahre) |

| Entstehung von IoT-fähigen intelligenten Schranklösungen | +0.7% | China, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weitverbreitete Verlagerung hin zu rahmenlosen und modularen Küchenlayouts

Rahmenlose Schränke mit Vollzugang-Konstruktion gewinnen Marktanteile, indem sie den Frontrahmen eliminieren. Dieses Design ermöglicht breitere Schubladen, vollflächige Fronten und eine höhere Innenraumausbeute und bietet nahezu zweistellige Gewinne bei der Lagerkapazität innerhalb desselben Grundrisses. Der Schrankmarkt hat rahmenlose Optionen ausgebaut und konzentriert sich dabei auf Stadtwohnungen und kleinere Häuser, in denen Raumoptimierung und minimalistische Ästhetik entscheidend sind. Der europäische Designeinfluss bleibt stark, wobei modulare Planungstools Hausbesitzern und Installateuren die Konfiguration rahmenloser Aufbauten mit integrierten Aufbewahrungszubehörteilen ermöglichen. Globale Einzelhändler skalieren Plan-und-Bestell-Formate für Küchen- und Badaufbewahrung und vereinfachen Entscheidungen durch Visualisierung, digitales Design und kuratierte Sortimente. Großflächige Einzelhändler eröffnen neue Plan-und-Bestell-Punkte und erhöhen so das Bewusstsein und den Zugang zu rahmenlosen und modularen Konfigurationen.

Boom im Mehrfamilienhausbau und Anstieg der Renovierungsaktivitäten zugunsten von Lager- und Montagebereit-Linien

Der Schrankmarkt profitiert von einer robusten Renovierungsaktivität und Mehrfamilienbau-Pipelines, die standardisierte, wiederholbare Spezifikationen begünstigen, die für Lager- und Montagebereit-Formate geeignet sind. Ersatzzyklen für Schränke liegen typischerweise im Bereich von 15 bis 20 Jahren, was eine stetige Nachfragekadenz in Reparatur- und Renovierungskanälen aufrechterhält und Produktauffrischungen unterstützt, die Funktion, Stauraum und Arbeitsablaufverbesserungen in Küchen und Bädern betonen. Montagebereit-Linien, die engere Budgets und schnellere Installationsfenster erfüllen, skalieren weiter, unterstützt durch wachsende digitale Entdeckung und Konfiguratoren, die Layout und Bestellung durch geführte Auswahl und Visualisierung vereinfachen. Die Renovierungsaktivität in Nordamerika blieb bis ins Jahr 2026 hinein unterstützend, wobei von Fachleuten geleitete Projekte sich stabilisierten, auch wenn Hausbesitzer ihre Budgets für Schränke, Oberflächen und Armaturen neu kalibrierten[1]NAHB.ORG Mehrfamilienwohnungsmarkt wird 2024 zurückgehen, während der Renovierungsmarkt stabil bleibt | NAHB. Die Mixverschiebung hin zu Lager- und Montagebereit-Konfigurationen wird durch Liefergeschwindigkeit, Installationseinfachheit und breite Verfügbarkeit über Baumärkte, Händlernetzwerke und Direktverbraucher-Websites verstärkt, die gemeinsam die Reichweite in preissensible Käuferschichten ausweiten.

Beschleunigtes E-Commerce-Wachstum im Bereich Küchen- und Badmöbel

Die E-Commerce-Durchdringung beschleunigt sich in den Kategorien Badezimmer- und Küchenmöbel weltweit und ergänzt traditionelle Kanäle, wie von der Nationalen Küchen- und Badvereinigung in Branchenausblicksberichten beobachtet[2]NKBA Markenzeichen https://kb.nkba.org/research/2025-kitchen-bath-market-outlook-july-update/. Digitale Plattformen verbessern die Zugänglichkeit für Schrankprodukte, wobei nordamerikanische Einzelhandelssegmente ein konservatives Wachstum im Zusammenhang mit Online-Trends melden. Europäische grenzüberschreitende Beschaffung unterstützt den Vertrieb von Badezimmerschränken. Asiatisch-pazifische Märkte führen beim Volumen im Online-Möbelhandel. Verbandserkenntnisse weisen auf Preistransparenz hin, die den Schrankverkauf durch hybride Modelle beeinflusst. Das Wachstum der digitalen Infrastruktur im Nahen Osten fördert die Durchdringung in aufstrebenden Gebieten. Mitglieder der Vereinigung der Küchenschrankhersteller heben ergänzenden E-Commerce neben der Abhängigkeit von Ausstellungsräumen hervor.

Outdoor-Living- und Gastgewerbe-Upgrades fördern wetterfeste Schränke

Trends im Gastgewerbe und im Outdoor-Living-Bereich steigern die weltweite Nachfrage nach wetterfesten Außenschränken, unterstützt durch anhaltendes Tourismuswachstum mit einem Anstieg der internationalen Ankünfte um 5 % in den ersten neun Monaten des Jahres 2025 gemäß UN-Tourismusdaten. Über 1,1 Milliarden Touristen reisten bis September 2025 international, was Resort- und Veranstaltungsortverbesserungen ankurbelt, die langlebige Schränke erfordern[3]UN-Tourismus Internationale Touristen https://www.untourism.int/news/international-tourist-arrivals-up-5-in-the-first-nine-months-of-2025. Nordamerikanische Küstenentwicklungen priorisieren widerstandsfähige Materialien für Außenbereiche. Gastgewerbeexpansionen im Nahen Osten konzentrieren sich auf luxuriöse wetterfeste Integrationen. Europäischer Ökotourismus integriert nachhaltige Außenschränke. Küstenregionen im Asien-Pazifik-Raum betonen modulare, langlebige Einheiten. Das UN-Tourismus-Barometer zeigt eine robuste Nachfrage, die gewerbliche Außenschrankanwendungen in verschiedenen Klimazonen antreibt.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankungen bei Schnittholz- und Plattenkosten, die die Herstellermargen belasten | −0.9% | Global, höchste Exposition in Nordamerika | Kurzfristig (≤2 Jahre) |

| Anhaltender Fachkräftemangel im Zimmererhandwerk, der Lieferzeiten verlängert | −0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Zölle und Antidumping-Entscheidungen, die Montagebereit-Lieferketten destabilisieren | −0.4% | Nordamerika, Europa, asiatische Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Hohe Hypothekenzinsen, die die Renovierungsausgaben der Hausbesitzer dämpfen | −0.3% | Nordamerika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankungen bei Schnittholz- und Plattenkosten, die die Herstellermargen belasten

Die Volatilität der Inputpreise hat den Schrankmarkt belastet, da Schnittholz und Platten einen erheblichen Anteil an den Kostenstrukturen der Fertigprodukte ausmachen, was die Margen drückt oder Weitergabe-Preisanpassungen erzwingt, die die Nachfrage dämpfen können. Die US-amerikanischen Schnittholzpreisindizes verzeichneten Ende 2025 monatliche Rückgänge, lagen jedoch höher als im Vorjahr, was die Unsicherheit verdeutlicht, die Beschaffungsteams quartalsübergreifend managen müssen. Kanadische Weichholzzölle stiegen im Jahr 2025 und erhöhten zusammen mit Antidumping-Sätzen die effektive grenzüberschreitende Belastung für wichtige Holzeinsatzstoffe, die in viele Schrankkomponenten einfließen, die in die Vereinigten Staaten geliefert werden. Parallel dazu nannten Schrankproduzenten Kosten- und Klebstoffdrücke für Spanplatten- und MDF-Substrate sowie reduzierte Preisbindungsfenster bei Angeboten, um die Exposition gegenüber schnellen Schwankungen bei Inputpreisen und Zuschlägen zu begrenzen. In diesem Umfeld setzt der Schrankmarkt auf Design-to-Value-Alternativen, Mixoptimierung und Bestandsdisziplin und stärkt gleichzeitig die Einhaltung der CARB- und TSCA-Titel-VI-Emissionsgrenzwerte für Holzwerkstoffe, die nicht verhandelbare Marktzugangsanforderungen bleiben.

Anhaltender Fachkräftemangel im Zimmererhandwerk, der Lieferzeiten verlängert

Der Fachkräftemangel im Zimmerer-, Tischler- und Installationsbereich verlängert weiterhin die Vorlaufzeiten für Premium- und Individualprojekte, was einige Käufer zu halbindividuellen und Lageroptionen treibt, die schneller geliefert werden können. Im Jahr 2025 meldete eine Mehrheit der Küchen- und Badfirmen moderate bis schwere Arbeitskräftemangel, was Rekrutierungsherausforderungen widerspiegelt, die Terminplanung, Durchsatz und Kundenzufriedenheit direkt beeinflussen. Der Schrankmarkt reagiert mit Investitionen in Ausbildung, digitale Designabläufe und Fabrikautomatisierung, um Engpässe zu reduzieren, Qualität zu stabilisieren und die Installationskonsistenz auf der Baustelle zu verbessern. Unternehmen im gesamten Bauprodukte-Ökosystem haben den Bedarf an erweiterten Ausbildungspipelines und Bindungsmaßnahmen hervorgehoben, um neue Talente in die Handwerksberufe zu bringen, was weiterhin entscheidend ist, da erfahrene Arbeitskräfte in den Ruhestand gehen. Kurzfristig verstärken erhöhte Lohnanforderungen für erfahrene Installateure und verlängerte Rückstände in individuellen Werkstätten die Nachfrage nach gut spezifizierten, modularen Angeboten, die von kleineren Teams effizient installiert werden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Montagebereit-Konfigurationen führen das Wachstum trotz Dominanz halbindividueller Schränke an

Halbindividuelle Schränke dominieren den Markt mit einem Marktanteil von 46,39 % im Jahr 2025 und bieten eine Balance aus Personalisierung und Kosteneffizienz, die Renovierungsbudgets und Baustandards entspricht. Ihre Vielfalt an Türstilen, Oberflächen und Aufbewahrungsoptionen spricht Designfachleute und Installateure an und balanciert Ästhetik mit Verfügbarkeit. Individuelle Schränke bleiben trotz Arbeits- und Vorlaufzeitherausforderungen eine Nische für Premiumprojekte, während Lagerschränke groß angelegte Bauprogramme unterstützen, die auf Geschwindigkeit und Einheitlichkeit ausgerichtet sind. Modularität gewinnt in halbindividuellen und individuellen Segmenten an Bedeutung, da Hersteller Plattformen rationalisieren, um Skalierbarkeit, Austauschbarkeit und Kosteneffizienz zu verbessern. Halbindividuelle Schränke werden voraussichtlich ihre Führungsposition behalten, während montagebereit-Schränke schnell wachsen, angetrieben durch Liefergeschwindigkeit und Kostenüberlegungen.

Montagebereit-Schränke werden bis 2031 voraussichtlich mit einer CAGR von 7,26 % wachsen, unterstützt durch Online-Sortimente, visuelle Planer und Baumarktpräsenzen, die auf kostenbewusste Käufer und kleine Auftragnehmer abzielen. Einzelhändler übernehmen Plan-und-Bestell-Formate, Designunterstützung und Abholpunkte, um Kosten und Vorlaufzeiten zu reduzieren. Die einfache Installation von Montagebereit-Schränken reduziert den Bedarf an Facharbeitern und adressiert den Arbeitskräftemangel. Führende Marken verbessern digitale Tools für die Layoutkonfiguration, Oberflächenerkundung und kaufbereite Listen, die mit Montagebereit-Verpackungen kompatibel sind. Diese Fortschritte werden voraussichtlich den Marktanteil von Montagebereit-Schränken steigern, während halbindividuelle Schränke in renovierungsintensiven Regionen zentral bleiben.

Nach Anwendung: Dominanz der Küche mit beschleunigenden Badezimmerunterschränken

Küchenschränke machten im Jahr 2025 69,39 % der Anwendungsmarktgröße aus und unterstreichen ihre zentrale Rolle bei Renovierungsausgaben und Neubau-Spezifikationen. Küchen erfordern mehr Laufmeter, tiefere Aufbewahrung und einen höheren Einsatz von Hardware und Zubehör als andere Räume, was zu höheren Einnahmen pro Projekt führt. Die wachsende Einführung von raumhohen Speisekammern, verdeckter Aufbewahrung und integrierten Organisationssystemen erhöht die mit Schranklinien und Zubehör verbundenen Materialien. Integrierte Gerätepaneele und paneelfertige Funktionen verbessern die ästhetische Attraktivität von Schränken und unterstützen Premiumpreise im mittleren bis oberen Segment. Diese Faktoren halten Küchen im Schrankmarkt dominant, auch wenn andere Räume ihre Schranknutzung ausweiten.

Badezimmerschränke werden bis 2031 voraussichtlich mit einer CAGR von 7,87 % wachsen, angetrieben durch die Nachfrage nach Waschtischunterschränken mit integrierter Stromversorgung, Schubladenorganisatoren sowie Holzmaserung oder strukturierten Oberflächen. Aufbewahrung in Reichweite bleibt eine Priorität und fördert tiefere Schubladen, Auszüge und eine bessere vertikale Nutzung rund um Waschbecken und Spiegel. Personalisierte Aufbewahrungslösungen für Pflegeprogramme, Haarpflegegeräte und verdecktes Gerätladen gewinnen an Bedeutung. Langlebigkeit und Einhaltung niedriger VOC-Werte sind in Badezimmern entscheidend und beeinflussen die Produktentwicklung neben Designtrends. Da Renovierungszyklen durch primäre und sekundäre Badezimmer fortschreiten, richten Lieferanten ihre Angebote aus, um Upgrades in Einfamilien- und Mehrfamilienhäusern zu erfassen.

Nach Material: Holzerhalt mit Metallgewinnen in Außensegmenten

Holz hält im Jahr 2025 einen Marktanteil von 71,84 %, angetrieben durch seine natürlichen Texturen, vielfältigen Oberflächen und zertifizierten Optionen, die Emissions- und Rückverfolgbarkeitsstandards erfüllen. Verbraucher bevorzugen sichtbare Holzmaserung an Türen und Schubladenfronten, insbesondere in warmen, natürlichen Oberflächen für moderne und Übergangsbereiche. Schrankproduzenten beziehen zunehmend zertifiziertes Holz unter FSC- und PEFC-Programmen und stellen die Einhaltung der CARB- und TSCA-Titel-VI-Emissionsstandards sicher. Unternehmen mit nordamerikanischen und europäischen Bezugsquellen betonen Rückverfolgbarkeit und verantwortungsvolle Forstwirtschaft, die sich an grünen Bauprogrammen ausrichten, die von Entwicklern und institutionellen Käufern bevorzugt werden, und gleichzeitig regulatorische Risiken reduzieren.

Metallschränke werden bis 2031 voraussichtlich mit einer CAGR von 6,37 % wachsen, unterstützt durch Außenküchen, Gastgewerbeeinrichtungen und hochbelastbare Anwendungen. Edelstahl, einschließlich Marinegüte-Varianten, wird für seine Korrosionsbeständigkeit, einfache Reinigung und Langlebigkeit bei Installationen an der Küste und in Poolnähe geschätzt. Polymeroptionen wie HDPE-Außenschränke expandieren aufgrund von Wasser- und UV-Beständigkeit, geringem Wartungsaufwand und Recyclingfähigkeit. Der Aufstieg von Outdoor-Living-Bereichen mit integrierter Aufbewahrung, Spülen und Kühlung steigert die Nachfrage nach Metall- und Polymerschränken neben Stein- und Verbundoberflächen. Der Marktanteil von Metall wird voraussichtlich bei hochwertigen Außenprojekten wachsen, während Holz in Innen-Wohn- und Gewerbeanwendungen dominant bleibt.

Nach Endnutzer: Wohnbereichsmehrheit mit gewerblicher Expansion

Wohnbereichsendnutzer machten im Jahr 2025 78,35 % der Schranknachfrage aus und unterstreichen die Bedeutung von Einfamilien- und Mehrfamilienhäusern im Markt. Hausbesitzer priorisieren Küchen- und Badupgrades für den Wiederverkaufswert und die tägliche Funktionalität, was eine konsistente Nachfrage nach Schränken antreibt. Alternde Häuser in Nordamerika und Europa erhalten Ersatzzyklen aufrecht, selbst während Verlangsamungen im Neubau, was Händlernetzwerke und Baumärkte aktiv hält. Hersteller hielten im Jahr 2025 stetige Einzelhandels- und Bauherrenkanal-Flüsse aufrecht, trotz normalisierter Produktmixe und disziplinierter Preisgestaltung nach der Pandemie. Zugängliche Designunterstützung und Projektplanungsdienstleistungen ermöglichen es Wohnbereichskäufern, Upgrades mit Budgets und Zeitplänen abzustimmen und dabei funktionale und Compliance-Anforderungen zu erfüllen.

Gewerbliche Projekte, einschließlich Gastgewerbe, Büro, Einzelhandel, Gesundheitswesen und Bildung, werden bis 2031 voraussichtlich mit einer CAGR von 8,24 % wachsen. Entwickler und Anlagenbesitzer konzentrieren sich auf langlebige Oberflächen, standardisierte Komponenten und schnelle Installationen. Die Schrankbranche adressiert diese Bedürfnisse mit Lösungen, die Ästhetik und austauschbare Teile ausbalancieren und die Lebenszykluskosten in stark frequentierten Bereichen reduzieren. Ziele für grünes Bauen und Standards für die Innenraumluftqualität beeinflussen Spezifikationen, wobei VOC-arme Beschichtungen und konforme Holzwerkstoffe häufig genannt werden. Große Mehrfamilienentwicklungen treiben das Wachstum durch die Verwendung einheitlicher Schrankpakete für effiziente Installationen und Übergaben an. Der Schrankmarkt ist gut positioniert, um skalierbare, konforme Systeme über Portfolios und Regionen hinweg zu liefern.

Nach Vertriebskanal: Offline-Dominanz mit Online-Aufschwung

Offline-Kanäle dominieren den Schrankmarkt mit einem Anteil von 66,36 %, angetrieben durch Fachausstellungsräume, Händlernetzwerke und Baumärkte, die taktile Produkterlebnisse, professionelles Design und Installationsdienstleistungen bieten. Diese Kanäle profitieren von Herstellerschulungen, Display-Investitionen und kooperativem Marketing, das Designern und Verkaufsteams ermöglicht, komplexe Küchen- und Badprojekte zu managen. Hersteller mit starken Einzelhandels- und Bauherrenpartnerschaften betonen die Bedeutung von Offline-Wegen für hochkomplexe Projekte und individuelle Lösungen. Integrierte In-Store-Dienstleistungen wie Vermessung, Layout und Logistikunterstützung rationalisieren das Projektmanagement von der Planung bis zur Installation. Offline-Kanäle bleiben für serviceintensive Projekte und Käufer, die persönliche Designzusammenarbeit suchen, unverzichtbar.

Online-Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 9,39 % wachsen, angetrieben durch Konfiguratoren, Visualisierungstools und Direktbestellung für Montagebereit- und halbindividuelle Linien. Einzelhändler und Marken verbinden digitale und physische Erlebnisse mit virtuellen Planungstools und Terminplanung und reduzieren so Reibung bei Recherche und Kauf. Investitionen in benutzerfreundliche Produktfinder, AR-Visualisierung und klare Inhalte verbessern das Verbraucherverständnis von Konstruktion, Oberflächen und Aufbewahrungsoptionen. Große Einzelhändler erweitern Online-Offline-Hybride mit Plan-und-Bestell-Punkten und lokalisierten Abholstandorten, senken Kosten und verbessern das Käufervertrauen. Diese Fortschritte gestalten die Schrankauswahl neu und erreichen budgetbewusste Verbraucher, während Compliance- und Servicestandards aufrechterhalten werden.

Geografische Analyse

Nordamerika machte im Jahr 2025 38,39 % der Schrankmarktgröße aus, wobei die Vereinigten Staaten aufgrund starker Renovierungsaktivitäten und eines gut etablierten Händler- und Baumarktnetzwerks führend waren. Die monatlichen Umsätze schwankten, da Preisnormalisierung, Zollbedenken und Bestandsmanagement zu vorsichtigem Einkauf veranlassten. Verkaufstrends bei Lager-, halbindividuellen und individuellen Schränken spiegelten makroökonomische Bedingungen, Saisonalität und regionale Projektvariationen wider. Die Volatilität der Schnittholzpreise und kanadische Weichholzzölle erschwerten die Planung, während Formaldehydemissionsstandards die Beschaffung von Holzwerkstoffen beeinflussten. Der Markt wurde weiterhin durch Reparatur- und Renovierungsprojekte, stetige halbindividuelle Nachfrage und den verstärkten Einsatz von Online-Tools für Montagebereit- und Lagerpakete angetrieben.

Europa dient als wichtiger Fertigungs- und Designknotenpunkt für Schränke, mit hoher Nachfrage nach rahmenlosen und modularen Designs, unterstützt durch fortschrittliche Lieferanten und Maschinenpartner. Deutschland führt in Aufbewahrungskategorien, während Nachhaltigkeitsstandards, Kreislaufwirtschaft und energieeffiziente Produktion die regionale Nachfrage prägen. Hersteller konzentrieren sich auf zertifiziertes Holz, emissionsarme Verbundwerkstoffe und wasserbasierte Oberflächen, um Vorschriften und Verbrauchererwartungen zu erfüllen. Einzelhändler mit europäischen Fertigungsbasen investieren in Kapazität und Automatisierung für Küchen- und Aufbewahrungssysteme und nutzen Skalierung und Compliance. Sich stabilisierende makroökonomische Bedingungen werden voraussichtlich moderates Wachstum bei Renovierungen und selektivem Neubau antreiben, mit Fokus auf Premium- und nachhaltige Designs.

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einer CAGR von 8,38 % wachsen, angetrieben durch Urbanisierung, steigende Einkommen und die Einführung westlicher Küchenstile, die an kleinere Räume angepasst sind. Chinas Möbelsektor verzeichnete im Jahr 2025 Umsatz- und Gewinnvariabilität aufgrund gemischter Nachfrage- und Kostenbedingungen. Regionale Lieferanten expandieren nach Südostasien und in den Nahen Osten und integrieren digitale Planung und modulare Plattformen in Ausstellungsräumen. Der Markt betont Wert, kompakte Aufbewahrung und schnelle Installation sowie die Einhaltung von zertifiziertem Holz und Emissionsstandards. Investitionen in die Einzelhandelsinfrastruktur werden voraussichtlich online-unterstützte Schrankverkäufe und die Einführung von Montagebereit-Schränken im Prognosezeitraum ankurbeln.

Regulatorisches Umfeld

Der Küchen- und Möbelschrankmarkt operiert unter zunehmend strengeren Umwelt- und Materialkonformitätsregelungen, die sich auf die Holzbeschaffung, Holzwerkstoffvorprodukte und den grenzüberschreitenden Handel auswirken. In den Vereinigten Staaten bleiben TSCA Title VI und die an CARB angelehnten Formaldehyd-Grenzwerte für Holzwerkstoffprodukte (40 CFR Part 770) zentrale Marktzugangsanforderungen für Schränke, die Hartholz-Sperrholz, MDF und Spanplatten verwenden. Hersteller von laminierten Produkten werden für bestimmte Produkte ab dem 22. März 2024 als Plattenhersteller eingestuft. Im Februar 2026 schlug die US EPA Aktualisierungen der Formaldehyde Emission Standards for Composite Wood Products vor, mit Schwerpunkt auf neuen Qualitätskontroll-Testmethoden und verstärkter Aufmerksamkeit für die Compliance von Plattenlieferanten, Schrankherstellern und Importeuren.

In Europa erweitert die EU-Entwaldungsverordnung (EUDR) die Sorgfaltspflichten für holzbezogene Produkte, einschließlich einer standortbasierten Rückverfolgbarkeit, mit Anwendungsterminen ab dem 30. Dezember 2026 (große und mittlere Marktteilnehmer) und dem 30. Juni 2027 (Kleinst- und Kleinunternehmen). Die Europäische Kommission veröffentlichte im Juli 2026 zusätzliche Unterstützungsmaßnahmen zur Umsetzung, einschließlich Aktualisierungen der Werkzeuge zum Produktumfang (Aktualisierungen von Anhang I), wodurch die Notwendigkeit einer dokumentierten Lieferkettenverfolgung für Holzvorprodukte in der Schrankproduktion verstärkt wird. Auf der Handelsseite beeinflussen die US-Section-301-Zölle weiterhin die Einstandskosten für Möbelimporte des HTS-Kapitels 94, insbesondere für Produkte aus China, und prägen damit die Beschaffungsentscheidungen für RTA- und Value-Tier-Schranklinien.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Schränke beginnt mit vorgelagerten Rohstoffen und Komponenten, darunter Hartholzschnittholz, Sperrholz/MDF/Spanplatten, Harze und Klebstoffe, Beschichtungen sowie Beschläge wie Scharniere und Auszüge, zusammen mit Verpackungen. Compliance-Vorgaben (TSCA Title VI/CARB-konforme Holzwerkstoffregeln) und Preisvolatilität bei Schnittholz- und Plattenvorprodukten prägen die Beschaffungsstrategien. Mittelständische Hersteller verarbeiten Platten und Schnittholz durch Bearbeitung, Veredelung und Montage zu Korpussen, Türen und Schubladensystemen und bündeln diese anschließend mit Beschlägen und Zubehör für Standard-, teilindividuelle, individuelle und Ready-to-Assemble-(RTA)-Formate. Einschränkungen bei Tischlerei und Installation verstärken den Fokus auf fertigungsgerechtes Design, Standardisierung und werksseitig fertige Modularität, während Zertifizierungs- und Dokumentationsanforderungen für Holzvorprodukte die Lieferantenqualifizierung und Auditaktivitäten ausweiten.

Der nachgelagerte Vertrieb stützt sich auf Baumärkte, Küchen- und Badhändler/Ausstellungsräume, Baufirmenkanäle und Direct-to-Consumer-E-Commerce, mit wachsender Nutzung digitaler Planungs- und Konfigurationstools, die die Vorverkaufsarbeit zunehmend in die Online-Recherche und Angebotserstellung verlagern. Logistik und Handelspolitik bleiben Kostenfaktoren sowohl für Komponenten als auch für fertige Schränke, insbesondere für importabhängige RTA-Sortimente. Zollrisiken und Zollkontrollen verstärken die Bedeutung von Beschaffungsdiversifizierung, Nearshoring und Bestandspositionierung, während hybride Erfüllungsmodelle (Lieferung nach Hause, Lieferung an den Handel und lokale Abholung) zunehmend neben ausstellungsraumgetriebener Projektlieferung und Installationsdienstleistungen bestehen.

Wettbewerbslandschaft

Der Schrankmarkt in Nordamerika und Teilen Europas ist mäßig bis stark konsolidiert, wobei Markenportfolios, Händlernetzwerke und Einzelhandelspartnerschaften erhebliche Skalenvorteile bieten. Führende Hersteller rationalisierten im Jahr 2025 Produktplattformen und verbesserten die Anlagenauslastung und reinvestierten Einsparungen in Automatisierung, digitale Tools und Dienstleistungen. Eine bedeutende Volltausch-Fusion zwischen zwei prominenten nordamerikanischen Schrankmarken konzentrierte sich auf Beschaffung, Fertigungsoptimierung und Gemeinkosten-Effizienz. Großflächige Einrichtungshändler erweiterten ihr Schrankangebot durch Plan-und-Bestell-Formate und priorisierten die Planung von Küchen- und Badsystemen an neuen US-Metropolstandorten. Zertifizierungsstellen und Regulierungsbehörden trieben weiterhin die Wettbewerbsdifferenzierung voran, indem sie frühe Investitionen in Rückverfolgbarkeit, emissionsarme Materialien und Energieeffizienz belohnten.

MasterBrand meldete für das Geschäftsjahr 2024 einen Nettoumsatz von 2.700,4 Mio. USD und ein bereinigtes EBITDA von 363,6 Mio. USD. Eine Schrankmarkenakquisition im Jahr 2024 erweiterte die Kanalreichweite und trug zum Nettoumsatz bei. American Woodmark erzielte im Geschäftsjahr 2025 einen Nettoumsatz von 1.709,6 Mio. USD und optimierte seinen Betrieb, einschließlich der Schließung einer Anlage in Virginia im Rahmen einer Kosten- und Serviceinitiative. Im August 2025 kündigten die beiden Unternehmen eine Volltausch-Fusion an, die auf 90 Mio. USD jährlichen Umsatz innerhalb von drei Jahren und bereinigtes verwässertes EPS-Wachstum bis zum zweiten Jahr nach dem Abschluss abzielt[4]American Woodmark Corporation, "AWC Jahresbericht 2025," American Woodmark, americanwoodmark.com. Diese Strategien betonen Plattformstandardisierung, Netzwerkoptimierung und digitale Befähigung zur Verbesserung des Service und zur Senkung der Stückkosten.

Globale Einzelhändler hielten im Jahr 2025 schrankbezogenes Wachstum aufrecht, wobei der Online-Umsatz für die größte Einrichtungsmarke mehr als ein Viertel des Umsatzes überstieg. Dieser Einzelhändler eröffnete 66 neue Verkaufsstandorte mit Schwerpunkt auf Küchen-, Bad- und Schranksystemen in den Vereinigten Staaten, unterstützt durch eine Omnichannel-Investition in Milliardenhöhe. Die Vereinigten Staaten behielten einen Zoll von 25 % gemäß Abschnitt 232 auf bestimmte Schrankimporte bei und verzögerten eine geplante Erhöhung auf 50 % bis Januar 2027, was die Komplexität für Importeure und preissensible Käufer erhöht. Die Einhaltung von TSCA-Titel VI und CARB-Phase 2 beeinflusste Materialstrategien, insbesondere für Holzwerkstoffprodukte und Oberflächen. Hersteller und Einzelhändler konzentrierten sich auf Kanaloptimierung, digitale Planung und zertifizierte Materialien, um Differenzierung und Resilienz im Schrankmarkt voranzutreiben.

Führende Unternehmen der Schrankbranche

IKEA

Masco Corporation

American Woodmark Corp.

Cabinetworks Group

Oppein Home Group Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Digital vernetzte Design-to-Manufacturing-Workflows schaffen Spielraum für Schrankhersteller, Angebots-zu-Auftrags-Zyklen zu verkürzen und Nacharbeit zu reduzieren, insbesondere bei teilindividuellen und RTA-Programmen, die auf hohe SKU-Zahlen und schnelle Durchlaufzeiten angewiesen sind. Ein konkretes Signal ist das CABINET VISION-Update von Hexagon vom Juni 2026, das True Shape Nesting und die Blum-EasyStick-Integration hinzufügte, um die Berechnung von Befestigungspositionen zu automatisieren und dadurch eine höhere Materialausnutzung und stärker standardisierte Produktionsergebnisse zu unterstützen. Da die E-Commerce-Recherche für Küchen- und Badprojekte zunimmt, können Hersteller und Händler, die Visualisierungs- und Konfigurationstools mit installationsfertiger Dokumentation und konformer Materialauswahl (TSCA Title VI/CARB-konforme Holzwerkstoffgrenzwerte) kombinieren, die Bedienkosten senken und gleichzeitig die Konversion in Ausstellungsräumen und im Fachhandel beibehalten.

Automatisierungs- und Planungstools schaffen zudem einen Weg, den im Markt hervorgehobenen Engpass bei Fachkräften zu entschärfen, indem die Kapazitätserweiterung von arbeitsintensiver Individualarbeit auf wiederholbare modulare Plattformen verlagert wird. Branchenprogramme wie die im Oktober 2025 angekündigte Roadmap 2026-2030 des Singapore Furniture Industries Council (SFIC) betonen Digitalisierung und KI-gestützte Produktivitätswerkzeuge und zeigen, wie Branchenverbände Kompetenzaufbauten formalisieren, die sich auf die Schrank- und verwandte Möbelherstellung anwenden lassen. Parallel dazu unterstützen compliancegetriebene Beschaffungsänderungen, einschließlich der EUDR-Sorgfaltspflicht und der standortbasierten Rückverfolgbarkeit für in die EU gelieferte Holzprodukte, die für viele Marktteilnehmer ab Ende 2026 gilt, die Nachfrage nach überprüfbaren Lieferkettennachweissystemen und zertifizierten Holzvorprodukten. Dies stärkt die Position von Lieferanten, die Dokumentation, konforme Materialien und skalierbare Schrankplattformen sowohl für Käufer im Wohnsanierungssegment als auch für gewerbliche Ausschreibungskäufer anbieten können.

Aktuelle Branchenentwicklungen

- Juni 2026: Die Kitchen Cabinet Manufacturers Association (KCMA) hob die von Präsident Trump erlassene Executive Order „Strengthening Customs Enforcement“ hervor, die es ausländischen Einführern von Auftragswaren untersagt, informelle Einfuhrverfahren für Sendungen mit geringem Wert zu nutzen. Der Schritt verschärft die Rechenschaftspflicht im grenzüberschreitenden E-Commerce und Importverkehr und beeinflusst die Wettbewerbsdynamik in preisgetriebenen Schrankkategorien, die mit unterdeklarierten oder nicht konformen Sendungen konfrontiert sind.

- Mai 2026: MasterBrand, Inc. schloss am 28. Mai 2026 die vollständig aktienbasierte Fusion mit American Woodmark ab, wobei das fusionierte Unternehmen als MasterBrand, Inc. (MBC) fortbesteht und American Woodmark zu einer hundertprozentigen Tochtergesellschaft wird. Die Transaktion erhöht den Umfang der Standard-, teilindividuellen und Premium-Schrankportfolios und hebt die Messlatte für Beschaffungsmacht und Optimierung des Fertigungsnetzwerks in Nordamerika an.

- September 2025: KraftMaid Cabinetry führte sieben neue Oberflächenfarben ein und erweiterte damit seine Standardpalette sowie die ColorCast Collection für Küchen- und Badprojekte. Die Auffrischung unterstützt die Differenzierung in Ausstellungsraum- und Händlerkanälen, in denen die Bandbreite an Oberflächen und Stilen die Konversion und den Produktmix beeinflusst, insbesondere bei teilindividuellen Programmen, die an die Renovierungsnachfrage gekoppelt sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Schrankmarkt wird als Umsatz aus werksgefertigten Schrankeinheiten erfasst, die als Stauraum in Innenräumen installiert werden. Dies umfasst sowohl Standard- als auch maßgefertigte Schränke, die in Küchen, Bädern und anderen Räumen verwendet werden, und wird auf Wertbasis in USD ermittelt.

Umfangsausschlüsse: Ausgeschlossen sind vor Ort gefertigte Schreinerarbeiten und nicht innenraumbezogene Gehäuse, einschließlich Telekommunikations- oder Außengeräteschränke. Ebenfalls ausgeschlossen sind Laborabzugshauben.

Übersicht der Segmentierung

- Nach Typ

- Montagebereit-Küchenschränke

- Vormontierte Schränke/Lagerschränke

- Halbindividuelle Schränke

- Individuelle Schränke

- Nach Anwendung

- Küchenschränke

- Badezimmerschränke

- Sonstige Anwendungen

- Nach Material

- Holz

- Metall

- Sonstige Rohmaterialien

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Nach Vertriebskanal

- Online

- Offline

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Kartierung des Schranknachfragepools und der Lieferkette unter Verwendung öffentlicher Quellen, die schnell und konsistent überprüft werden können. Wir nutzen typischerweise Wohnungsbauindikatoren wie Baubeginne und Baugenehmigungen des U.S. Census Bureau, Bau- und Renovierungsaktivitäten von Eurostat sowie nationale Statistikbehörden im gesamten APAC-Raum, zusammen mit Handels- und Makrodatenreihen von UN Comtrade und der Weltbank.

Um das Modell handhabbar zu halten, konzentriert sich die Sekundärlektüre anschließend auf Inputs, die die Schrankpreisgestaltung und -produktion erklären, wie Forstprodukt- und Holzplattenreferenzen der Ernährungs- und Landwirtschaftsorganisation sowie von Branchenverbänden und Bauvorschriftenbehörden referenzierte Methoden oder Installationspraktiken. Jahresberichte, Investorenpräsentationen und vertrauenswürdige Nachrichtenberichterstattung werden genutzt, um Kapazitätsveränderungen, Verschiebungen im Kanalmix und Produktpositionierung zu verfolgen. Wo die öffentliche Offenlegung begrenzt ist, hilft ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Marktanalysen, Umsatzaufteilungen zu normalisieren. Diese Sekundärquellen sind beispielhaft, nicht erschöpfend, und zusätzliche öffentliche Quellen werden bei der Datenerhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärforschung wird eingesetzt, um zu prüfen, was die Sekundärforschung nicht vollständig abbilden kann, etwa die Entwicklung der durchschnittlichen Verkaufspreise, die Aufteilung zwischen Standard- und Maßschränken sowie den Anteil, der durch Neubauten gegenüber Renovierungsnachfrage getrieben wird. Wir sprechen mit Herstellern, Distributoren, Installateuren und Großabnehmern in APAC, EMEA und den Amerikas, damit die Annahmen so angepasst werden können, dass sie widerspiegeln, wie Aufträge vor Ort vergeben werden, einschließlich typischer Lieferzeiten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 16% | APAC: 41% |

| Mittleres Segment: 58% | Funktions-/Bereichsleiter: 36% | EMEA: 33% |

| Kleinere Marktteilnehmer: 17% | Manager: 48% | Amerika: 26% |

Marktdimensionierung und Prognose

Die Dimensionierung wird mit einem Top-down-Ansatz erstellt, bei dem Bau- und Renovierungsaktivitäten in Schranknachfrage übersetzt und anschließend anhand realistischer Installations- und Ersatzverhaltensweisen in Werte umgerechnet werden. Zu den zentralen Inputs zählen Baubeginne und -fertigstellungen, Ausgaben für Wohnsanierungen, gewerbliche Ausbauaktivitäten, Schrankersatzzyklen und materialgetriebene Preisentwicklung (zum Beispiel bei Holzplatten, Beschlägen und Oberflächen), die zusammen Volumen und durchschnittlichen Verkaufspreis erklären.

Diese Summen werden anschließend mit selektiven Bottom-up-Näherungen überprüft, damit die Ergebnisse fundiert bleiben. Wir nutzen stichprobenartige Umsatzmuster von Herstellern, Kanalprüfungen mit Distributoren und Installateuren sowie einfache Berechnungen aus Volumen mal durchschnittlichem Verkaufspreis für einige wichtige Länder, um die globale Aggregation zu validieren und anzupassen, insbesondere dort, wo die Offenlegung dünn ist. Bei der Prognose kommt eine Szenarioanalyse zum Einsatz, die durch mit Branchenteilnehmern besprochene variablenbezogene Ausblicke unterstützt wird, sodass das Wachstum nicht von einer einzigen Annahme abhängt, sondern an Baugenehmigungen, Renovierungszyklen und die erwartete Preisnormalisierung rückgebunden ist.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Abweichungsprüfungen anhand unabhängiger Signale, etwa ob die modellierten Schrankausgaben pro Wohneinheit innerhalb realistischer Bandbreiten bleiben und ob das regionale Wachstum mit der Bau- und Renovierungsdynamik übereinstimmt. Wenn Anomalien auftreten, überprüfen wir die zugrunde liegenden Treiber erneut und lösen anschließend Folgegespräche aus, um zu klären, ob es sich um Mix-, Preis- oder Zeitfaktoren handelt.

Vor der Freigabe durchlaufen die Ergebnisse eine mehrstufige interne Überprüfung, um Formeln, Einheitenumrechnungen und den Umgang mit Währungen länderübergreifend konsistent zu halten. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn größere Ereignisse Nachfrage oder Preisgestaltung wesentlich verändern, und vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Einschätzung erhalten.

Vergleich der Marktgröße für Schränke von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für den Schrankmarkt unterscheiden sich häufig, weil nicht alle die gleichen Produkte erfassen, das gleiche Verkaufspreisniveau verwenden oder Annahmen zu Preisgestaltung und Renovierungszyklen nicht zum gleichen Zeitpunkt aktualisieren. Dies führt in der Regel zu einer Spanne, die groß erscheint, selbst wenn die zugrunde liegende Nachfragerichtung ähnlich ist.

Vor Ort gefertigte Schreinerarbeiten liegen außerhalb des Anwendungsbereichs von Mordor Intelligence. Das Modell bleibt an werksgefertigte Schrankeinheiten gebunden, die auf Herstellerverkaufsebene bepreist werden, was die Gesamtsumme von Studien abweichen lassen kann, die umfassendere Tischlerarbeiten, Installationsarbeit oder Einzelhandelsaufschläge in dieselbe Zahl einbeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 148,09 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 138,43 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und wendet möglicherweise einen anderen Preispunkt an (etwa den Einzelhandelswert). Dies verschiebt die Gesamtsummen, wenn Währungszeitpunkte und Inflationsannahmen nicht auf die Preisgestaltung auf Herstellerebene abgestimmt sind. |

| Branchenverlag B | 68,11 Mrd. USD (2025) | Scheint einen engeren Produktumfang zu verwenden und behandelt Küchen- und Badschränke möglicherweise als Kernmarkt. Dieser Ansatz kann breitere Innenraum-Stauschränke ausschließen, die in umfassenderen Schrankdefinitionen enthalten sind. |

Insgesamt lässt sich die Lücke größtenteils durch den Produktumfang, die für die Preisgestaltung verwendete Wertschöpfungsketten-Ebene und die Geschwindigkeit erklären, mit der Annahmen aktualisiert werden, wenn sich Inputkosten und Renovierungsaktivität ändern. Indem wir das Modell rückverfolgbar an Bau- und Renovierungssignale koppeln und anschließend den durchschnittlichen Verkaufspreis sowie den Mix durch Interviews auf die Probe stellen, erhalten wir eine Marktgröße, die sich leichter länderweise nachvollziehen und erklären lässt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schrankmarkt im Jahr 2026 und wie schnell wird er bis 2031 voraussichtlich wachsen?

Der Schrankmarkt wird für 2026 auf 148,09 Mrd. USD geschätzt und wird bis 2031 voraussichtlich bei einer CAGR von 6,18 % einen Wert von 189,32 Mrd. USD erreichen.

Welche Produkttypen führen die Nachfrage im globalen Schrankmarkt an und welche wachsen am schnellsten?

Halbindividuelle Schränke führten im Jahr 2025 mit einem Anteil von 46,39 %, während Montagebereit-Linien mit einer CAGR von 7,26 % bis 2031 voraussichtlich am schnellsten wachsen.

Welche Anwendungen sind heute für die Schranknachfrage am wichtigsten?

Küchenschränke machten im Jahr 2025 69,39 % der Nachfrage aus und bleiben die Kernanwendung, während Badezimmerschränke bis 2031 voraussichtlich mit einer CAGR von 7,87 % wachsen.

Wie verschieben sich die Materialien in der Schrankproduktion und -spezifikation?

Holz blieb im Jahr 2025 mit einem Anteil von 71,84 % dominant, während Metallschränke mit Outdoor-Living-Trends an Bedeutung gewinnen und voraussichtlich mit einer CAGR von 6,37 % wachsen.

Welche Vertriebskanäle treiben derzeit den Schrankkauf an?

Offline-Kanäle hielten im Jahr 2025 einen Anteil von 66,36 %, angetrieben durch Ausstellungsraum-Designunterstützung und Installationsdienstleistungen, während Online voraussichtlich bis 2031 mit einer CAGR von 9,39 % wachsen wird.

Welche regionalen Trends prägen die aktuelle Schranknachfrage und die Wachstumsaussichten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 38,39 % aufgrund starker Renovierungsaktivitäten, während der Asien-Pazifik-Raum mit einer CAGR von 8,38 % bis 2031 voraussichtlich die am schnellsten wachsende Region sein wird.

Seite zuletzt aktualisiert am: