Küchenschrankmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 95.95 Milliarden US-Dollar |

| Marktgröße (2031) | 124.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Küchenschrankmarkt Analyse von Mordor Intelligence

Die Marktgröße für Küchenschränke wurde im Jahr 2025 auf 91,07 Milliarden USD bewertet und soll von 95,95 Milliarden USD im Jahr 2026 auf 124,42 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 5,36 % während des Prognosezeitraums (2026–2031). Stabile Renovierungsausgaben in Nordamerika und Europa, ein rasanter Wohnungsbau in der Region Asien-Pazifik sowie eine zunehmende E-Commerce-Durchdringung stützen die Nachfrage gemeinsam. Regulatorische Anforderungen an emissionsarme Substrate, steigende Eigenheimkapitalwerte und Investitionen in Automatisierung stärken den Wachstumsimpuls zusätzlich. Gleichzeitig veranlassen Fachkräftemangel und Inputpreisschwankungen die Hersteller dazu, Komponenten zu standardisieren und vorgefertigte Designs zu übernehmen. Die Konsolidierung unter den führenden Marktteilnehmern steigert die Betriebsgröße, lässt jedoch Raum für regionale Spezialisten und erhält einen gesunden Wettbewerb im Küchenschrankmarkt bis 2030.

Wichtigste Erkenntnisse des Berichts

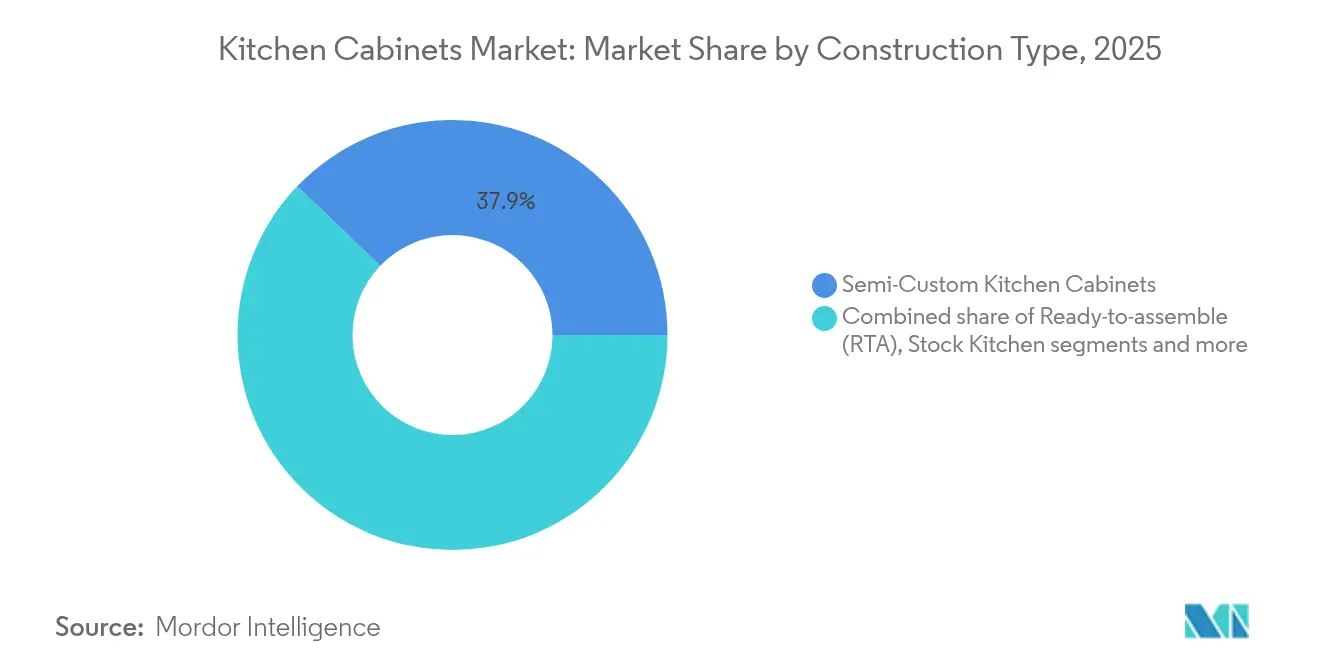

- Nach Konstruktionstyp führten Semi-Custom-Schränke mit einem Marktanteil von 37,85 % im Küchenschrankmarkt im Jahr 2025, während Ready-To-Assemble-Einheiten voraussichtlich die schnellste CAGR von 6,36 % bis 2031 erzielen werden.

- Nach Material behielt Holz im Jahr 2025 einen Anteil von 60,15 % am globalen Umsatz, während sonstige Rohstoffe – hauptsächlich Bambus und recycelte Verbundwerkstoffe – angesichts verschärfter Emissionsvorschriften mit einer CAGR von 5,72 % wachsen.

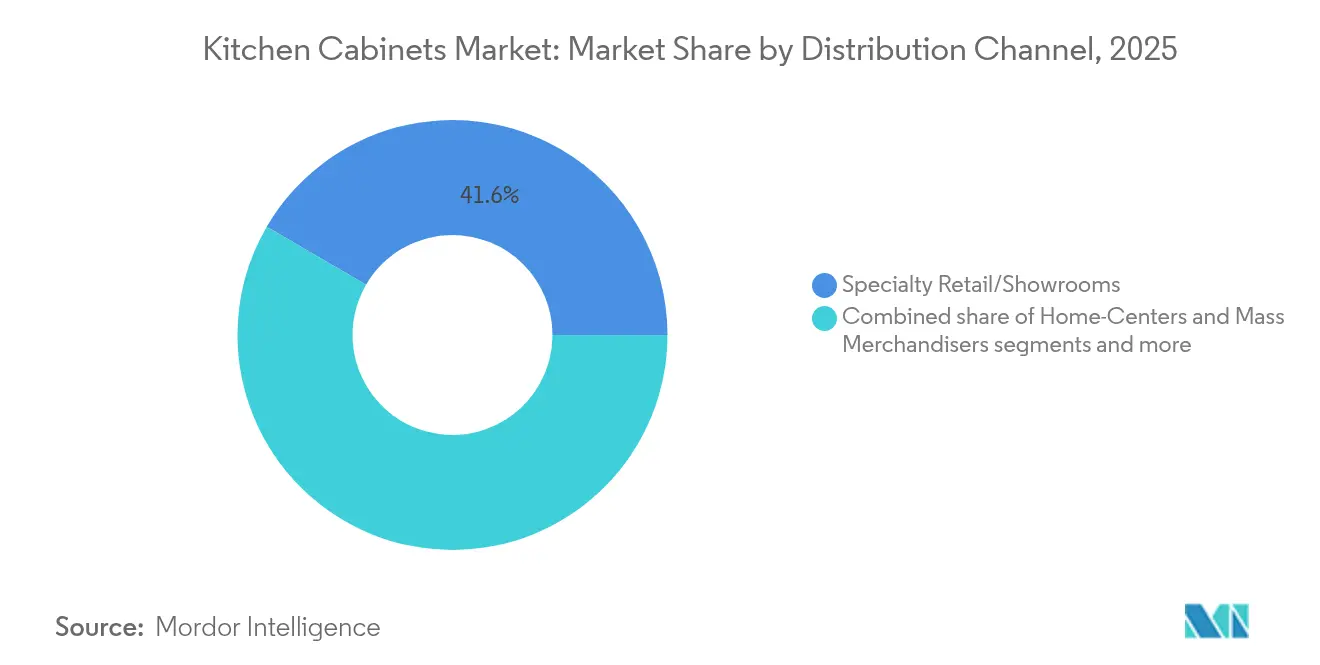

- Nach Vertriebskanal entfielen 41,60 % des Umsatzes im Jahr 2025 auf den Fachhandel und Ausstellungsräume, während direkte Lieferketten für Handwerker/Fachbetriebe mit einer CAGR von 6,50 % expandieren, da Bauunternehmen auf ausgehandelte Preise und termingerechte Lieferungen drängen.

- Nach Endnutzer generierten Wohninstallationen 82,35 % des Umsatzes im Jahr 2025, während gewerbliche Anwendungen bis 2031 voraussichtlich mit einer CAGR von 7,65 % zulegen werden, bedingt durch Wachstum im Gastgewerbe und bei Büroausstattungen.

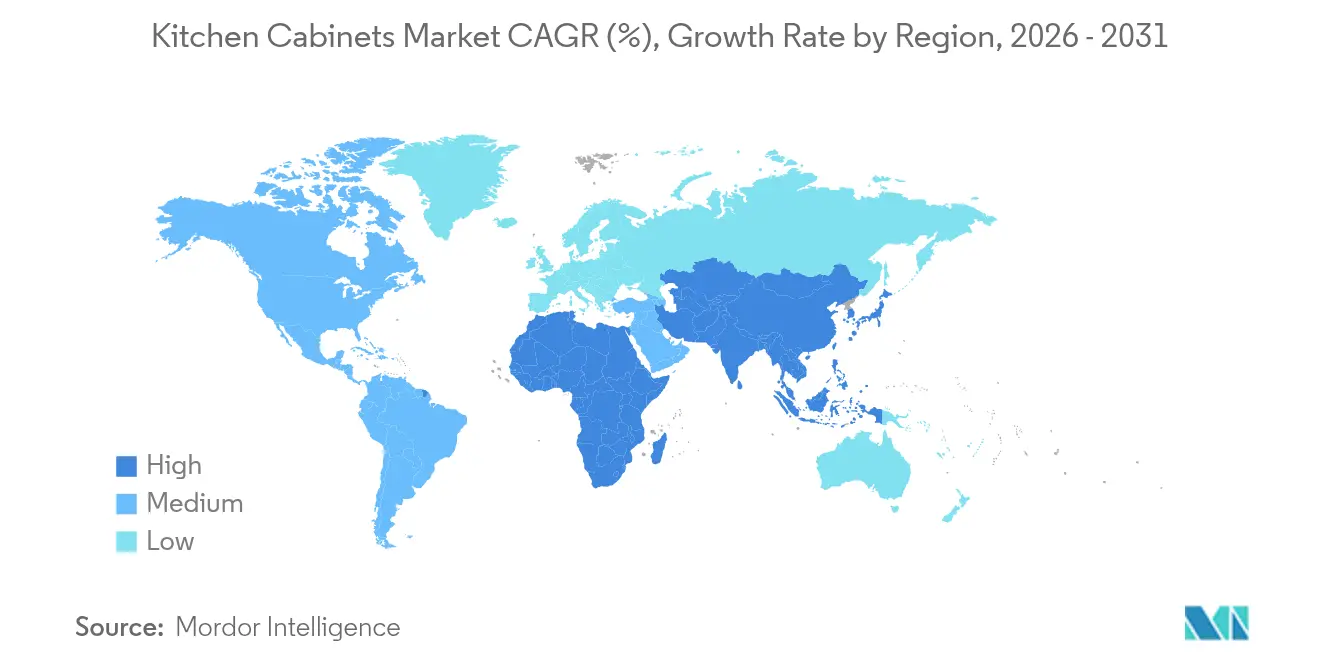

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,55 % am Marktwert, während Asien-Pazifik mit einer CAGR von 6,07 % bis 2031 alle anderen Regionen übertreffen wird, getrieben durch anhaltenden urbanen Wohnungsbau.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Küchenschrankmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom der Wohnrenovierung in reifen Volkswirtschaften | +1.2% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Städtisches Wohnungswachstum in Asien-Pazifik | +1.8% | Kernregion Asien-Pazifik, Ausweitung auf Nahost und Afrika | Langfristig (≥ 4 Jahre) |

| E-Commerce-getriebene Durchdringung von Ready-To-Assemble-Schränken | +0.9% | Global, frühe Gewinne in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Übernahme rahmenloser Küchenschränke in Mikrowohnungen | +0.7% | Kernregion Asien-Pazifik, europäische Stadtzentren | Mittelfristig (2–4 Jahre) |

| Einhaltung von Vorschriften für Bambus & schnell nachwachsende Materialien | +0.5% | Global, angeführt von Kalifornien & der EU | Langfristig (≥ 4 Jahre) |

| KI-gestützte Massenanpassungsplattformen | +0.4% | Nordamerika & EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der Wohnrenovierung in reifen Volkswirtschaften

Stabile Arbeitsmärkte und Rekordhöhen beim Eigenheimkapital geben Hausbesitzern den finanziellen Spielraum, Küchen aufzuwerten statt umzuziehen. Harvard-Forscher prognostizieren einen Anstieg der Renovierungsausgaben von selbstgenutztem Wohneigentum um 1,2 % im Jahr 2025[1]Joint Center for Housing Studies, "Bescheidene Gewinne im Ausblick 2025 für die Wohnrenovierung," jchs.harvard.edu. Die Nationale Vereinigung der Hausbauer erwartet einen Anstieg der Gesamtrenovierungen um 5 %, unter Berufung auf einen Anstieg von Häusern im Alter von 20–39 Jahren, die bis 2027 mit 24,2 Millionen ihren Höchststand erreichen werden. Küchenprojekte erzielen konstant die höchsten „Freudenwerte” (Joy Scores) und motivieren zu diskretionären Ausgaben für Semi-Custom-Einrichtungen und intelligente Stauraumlösungen. Hausbesitzer schätzen auch energieeffiziente Beleuchtung und Soft-Close-Beschläge, die die Lebensdauer verlängern und Geräusche reduzieren. Diese Faktoren halten die durchschnittlichen Verkaufspreise stabil und sichern die Margenstruktur für Lieferanten im Küchenschrankmarkt. Darüber hinaus fördern Renovierungsanreize im Rahmen von Programmen für altersgerechtes Wohnen Zugänglichkeitsaufrüstungen wie ausziehbare Regalböden und breitere Schubladen, was die Nachfrage nach maßgeschneiderten Lösungen erweitert.

Städtisches Wohnungswachstum in Asien-Pazifik

Der demografische Wandel in Asien-Pazifik treibt eine beispiellose Pipeline kompakter Wohneinheiten voran, die auf modulare Küchenschränke angewiesen sind. Chinas städtische Bevölkerung überstieg 2024 930 Millionen, während Renovierungssubventionen seit 2019 44,34 Millionen Wohneinheiten modernisiert haben. Indien muss in diesem Jahrzehnt bis zu 100 Millionen Wohnungen errichten, da 70 Millionen Haushalte Eigentumsschwellen überschreiten. Großstädte wie Guangzhou und Chengdu planen, bis 2035 Millionen weitere Einwohner aufzunehmen, was ein langfristiges Installationsvolumen sichert. Bauträger bevorzugen rahmenlose Gehäuse, die den Rauminhalt maximieren, ohne die Grundfläche zu vergrößern. Höhenverstellbare Wandschränke und ausziehbare Speisekammern decken ergonomische Bedürfnisse in beengten Räumen ab und steigern die Funktionalität. Steigende verfügbare Einkommen spiegeln sich in der Bereitschaft wider, für hochwertige Oberflächen zu zahlen, was den Umsatz pro Einheit erhöht und die regionale Outperformance im Küchenschrankmarkt stärkt.

E-Commerce-getriebene Durchdringung von Ready-To-Assemble-Schränken

Der digitale Einzelhandel beseitigt geografische Barrieren und öffnet preistransparente Marktplätze für Küchenschränke. Asien-Pazifik wird 2025 61 % des globalen E-Commerce-Einzelhandels auf sich vereinen, wobei grenzüberschreitende Bestellungen mit einer CAGR von 29 % wachsen[2]Asiatische Entwicklungsbank, "E-Commerce-Entwicklung in Asien und dem Pazifik," adb.org. IKEAs Omnichannel-Expansion in Höhe von 2,2 Milliarden USD fügt 900 Abholstandorte hinzu und veranschaulicht, wie Click-and-Collect die Logistik für sperrige Artikel vereinfacht. Standardisierte Ready-To-Assemble-Produktnummern ermöglichen es Speditionen, Sendungen zu konsolidieren, was die Frachtkosten und den CO₂-Fußabdruck senkt. Jüngere Käufer schätzen transparente Lieferzeiten und Online-Konfigurationstools, die Oberflächen in erweiterter Realität visualisieren. Von Influencern geleitete Tutorials entmystifizieren die Selbstmontage und erweitern die DIY-Nutzung. Mit zunehmender Reife der Fulfillment-Netzwerke gewinnt das Online-Volumen stetig Anteile von traditionellen Ausstellungsräumen und erhöht den Wettbewerb und die Preistransparenz im Küchenschrankmarkt.

Übernahme rahmenloser Küchenschränke in Mikrowohnungen

Der Verzicht auf Frontrahmen vergrößert die inneren Öffnungsmaße um 10–15 %, ein entscheidender Vorteil in Hochdichte-Asien-Städten, wo Küchen im Durchschnitt weniger als 6,5 Quadratmeter umfassen. Der europäische minimalistische Stil beeinflusst den globalen Geschmack und fördert schlanke Plattentüren und verdeckte Scharniere. Rahmenlose Gehäuse vereinfachen die robotergestützte Fertigung, da weniger Rahmenkomponenten und größere Toleranzen die Linienautomatisierung begünstigen. Bauträger legen Full-Access-Designs fest, um Projekte zu differenzieren, die auf junge Stadtprofis ausgerichtet sind. Die Höherstufung rahmenloser Beschläge, wie Soft-Close-Schienen und integrierte Beleuchtung, erhöht den durchschnittlichen Auftragswert und erfüllt gleichzeitig Premium-Ästhetikansprüche. Da Architekten durchgehende Sichtlinien bevorzugen, werden rahmenlose Layouts zum Standardentwurf in aufkommenden Wohnbauprojekten und treiben eine anhaltende Einheitsnachfrage im Küchenschrankmarkt voran.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.8% | Global, akut in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangskosten für maßgefertigte Küchenschränke | -0.6% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei Monteuren | -0.5% | Global, schwerwiegend in Nordamerika | Langfristig (≥ 4 Jahre) |

| Strengere Emissionsvorschriften für die Innenraumluftqualität (IAQ) | -0.3% | Global, angeführt von Kalifornien & EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Nadelholzpreise stiegen im April 2025 um 23 % im Jahresvergleich, und mögliche Zollerhöhungen auf kanadische Importe von 14,5 % auf 34,5 % drohen weitere Eskalation[3]CNBC, "Wie Holzschutzzölle die Wohnbezahlbarkeit in den USA verschlechtern könnten," cnbc.com. Kanada liefert 85 % der US-amerikanischen Nadelholzimporte, was den Zollhebel zu einem wirksamen Störfaktor macht. Antidumpingzölle auf vietnamesisches Sperrholz (Ingenieurholz) kosteten American Woodmark im Geschäftsjahr 2024 4,9 Millionen USD. Volatile Preise erschweren die Gültigkeitsdauer von Angeboten und veranlassen Auftragnehmer, Eskalationsklauseln einzufügen, die das Kundenvertrauen dämpfen. Hersteller sichern sich durch Terminkontrakte ab und diversifizieren die Beschaffung, doch die zeitliche Verzögerung bei der Weitergabe mindert die Margen, wenn Preisanstiege plötzlich eintreten. Anhaltende Schwankungen begrenzen daher das Volumenwachstum und erschweren die Prognose für den Küchenschrankmarkt.

Hohe Anfangskosten für maßgefertigte Küchenschränke

Maßanfertigungslinien können 2–3 Mal so viel kosten wie Lagerware, was Projektbudgets belastet und die Akzeptanz bei Haushalten mit mittlerem Einkommen dämpft. Lange Lieferzeiten von durchschnittlich 25 Tagen erhöhen den Finanzierungsdruck, insbesondere wenn die Zinsen steigen, was Renovierer zwingt, Zahlungen über längere Zeiträume zu strecken. Die Preissensibilität lenkt viele Käufer zu Semi-Custom- oder Ready-To-Assemble-Kits, was die Expansion im Premiumsegment einschränkt. Bauträger im mittleren Preissegment begrenzen häufig die Küchenbudgets, sodass eine vollständige Maßanfertigung in Standardpaketen unerreichbar bleibt. Während wohlhabende Verbraucher die Nachfrage im Luxussegment aufrechterhalten, bleibt eine breite Marktdurchdringung begrenzt und mindert die prognostizierte CAGR im Küchenschrankmarkt um bescheidene 0,6 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Konstruktionstyp: Semi-Custom führt, während Ready-To-Assemble beschleunigt

Semi-Custom-Schränke machten im Jahr 2025 37,85 % des Küchenschrankmarktes aus und spiegeln den Wunsch der Verbraucher nach individuellen Türstilen und Oberflächen wider, die dennoch mittlere Budgets einhalten. Das Segment profitiert von Händlerausstellungsräumen, die Designsoftware nutzen, um Stimmungsbilder der Hausbesitzer innerhalb von Stunden in realisierbare Spezifikationen zu übersetzen und so die Kundenaufmerksamkeit in einem entscheidenden Entscheidungsfenster zu halten. Am anderen Ende des Geschwindigkeitsspektrums können Ready-To-Assemble-Linien in vier bis sieben Tagen versandt werden, gegenüber dem Durchschnitt von 25 Tagen für maßgefertigte Produkte, was schnelle Renovierungszyklen ermöglicht, die jüngere, zeitknappe Käufer ansprechen. Lagerformate bleiben für Einstiegskäufer relevant, doch ihre stabilen Preise lassen wenig Raum für Zusatzverkäufe, sodass viele Einzelhändler ihre Ausstellungsflächen hin zu Semi-Custom-Displays verlagern, die höhere Margen erzielen. Maßgefertigte Küchenschränke sind zwar der kleinste Anteil an der Küchenschrankmarktgröße, behalten jedoch eine treue Luxuskundschaft, die bereit ist, Monate auf handveredeltes Kunsthandwerk und exotische Furniere zu warten.

Die Nachfrage nach Ready-To-Assemble wächst mit einer CAGR von 6,36 % aufgrund von E-Commerce-Marktplätzen, die Preisvergleiche und die Lieferung bis an die Haustür vereinfachen. IKEAs Netzwerk von rund 900 Abholschließfächern in den USA erleichtert die letzte Meile, indem es Kunden ermutigt, Flachpakete online zu bestellen und an Standorten in der Nachbarschaft abzuholen. Traditionelle Hersteller kontern mit dem Launch von „Quick-Ship”-rahmenlosen Serien und investieren in robotergestützte Dübeleinsetzung, die die Ready-To-Assemble-Effizienz nachahmt und gleichzeitig die Semi-Custom-Flexibilität beibehält. Bauträger schätzen Ready-To-Assemble auch für Mehrfamilienprojekte, da standardisierte Gehäuse die Montagereihenfolge vereinfachen und Rückfragen bei der Abnahme reduzieren. Da Fachkräftemangel anhält, bevorzugen Bauteams Schranksysteme, die mit aufklipsbaren Schienen und verstellbaren Füßen vorausgestattet sind, was die Wachstumsperspektiven für das Ready-To-Assemble-Format im breiteren Küchenschrankmarkt stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Holzdominanz steht nachhaltigen Alternativen gegenüber

Holz erzielte im Jahr 2025 60,15 % des globalen Umsatzes, gestützt durch seine warme Ästhetik, vertraute Bearbeitungstechniken und die einfache Nachbearbeitung vor Ort. Eiche, Ahorn und Birke bleiben die Standardmaterialien für nordamerikanische Käufer, während europäische Verbraucher zu lackierter MDF mit glatten Kanten neigen, die zu rahmenlosen Möbeltrends passen. Trotz Rohstoffvolatilität nutzen Holzlieferanten inländische Holzverträge, um die Zollbelastung zu reduzieren und zuverlässige Lieferzeiten für Volumenbauer aufrechtzuerhalten. Beizbare Türen bieten Nachbearbeitbarkeit, die die Nutzungsdauer verlängert – ein Merkmal, das Hausbesitzer in die Gesamtbetriebskostenberechnung einbeziehen. Diese Eigenschaften machen Holz zum wichtigsten Grundmaterial für Premium- und mittlere Preislagen im Küchenschrankmarkt.

Das schnellste Wachstum liegt in der Kategorie „sonstige Rohstoffe”, die mit einer CAGR von 5,72 % wächst, da Bambus, recycelte Verbundwerkstoffe und ultraniedrig emittierende Spanplatten strengeren Emissionsgrenzwerten genügen. Die Formaldehyd-Grenzwerte der Phase 2 des California Air Resources Board (CARB) zwingen Fabriken zur Übernahme von formaldehydfreien Klebstoffen und wasserbasierenden Lacken, die die Ausgasungsfenster verkürzen. Hersteller, die eine ISO-14001-Zertifizierung anstreben, dokumentieren CO₂-Einsparungen durch Bambus, der in einem Zehntel der Zeit von Laubholz reift und mehr CO₂ pro Hektar speichert. Recycelte PET-Holz-Hybride lenken Kunststoff aus Deponien um und bieten gleichzeitig Feuchtigkeitsbeständigkeit, die in Küsteninstallationen bevorzugt wird. Gewerbliche Auftraggeber verlangen nun Umwelt-Produktdeklarationen (EPD), was die Akzeptanz alternativer Materialien in Büro-, Gastronomie- und Gesundheitsprojekten beschleunigt. Diese Dynamiken verschieben den Marktanteilsmix im Küchenschrankmarkt allmählich, ohne Holz seinen kulturellen Stellenwert zu nehmen.

Nach Vertriebskanal: Ausstellungsräume behalten ihren Einfluss, Direktvertrieb an Fachbetriebe wächst

Fachhandel und Designausstellungsräume sicherten sich 2025 41,60 % des Umsatzes und bieten fühlbare Türmuster, Beleuchtungsmodelle und hauseigene Designer, die Kunden durch softwarebasierte Visualisierungen begleiten. Musterküchen ermöglichen es Hausbesitzern, Schubladenauszüge und Soft-Close-Scharnierfunktionen zu testen, was zu höheren Konversionsraten bei Semi-Custom- und Maßanfertigungsbestellungen führt. Baumärkte sprechen DIY-Käufer an, die Alles-in-einem-Einkaufstouren für Schränke, Farbe und Beschläge schätzen, obwohl ihre Produkttiefe eher auf Einstiegslinien ausgerichtet ist. Online-Plattformen erweitern die Reichweite zu Kunden im ländlichen Raum und bieten 3D-Planer sowie Augmented-Reality-Apps, die Schränke auf Smartphone-Fotos einblenden. Trotz digitaler Fortschritte bevorzugen Käufer komplexer Renovierungen noch mindestens eine persönliche Beratung, bevor sie eine fünfstellige Bestellung aufgeben, was die Relevanz des stationären Handels erhält.

Direktprogramme für Auftragnehmer und Fachbetriebe wachsen mit einer CAGR von 6,50 %, da Bauträger nach wettbewerbsfähigen Rabatten und synchronisierten Lieferungen suchen, die mit engen Zeitplänen auf dem kritischen Pfad übereinstimmen. American Woodmark berichtet, dass Bauträger und unabhängige Händler nun fast 60 % des Umsatzes ausmachen, was die Bedeutung des Segments bestätigt. Große Mehrfamilienentwickler verhandeln projektgebündelte Preise, die den Verwaltungsaufwand senken und das Risiko von Änderungsaufträgen minimieren. Digitale Portale ermöglichen Auftragnehmern die Verfolgung des Bestellstatus, die Vereinbarung gestaffelter Teillieferungen und den Download von Montageanleitungen, die Fehler auf der Baustelle reduzieren. IKEAs Plan-&-Order-Studios veranschaulichen die Omnichannel-Fusion, bei der Verbraucher Layouts online entwerfen, die Auswahl mit einem Berater abschließen und Flachpakete innerhalb weniger Tage am Bordstein abholen. Da die Zuverlässigkeit der Lieferung oberstes Gebot bleibt, werden werksdirekte und hybride Modelle im Küchenschrankmarkt weiterhin Anteile von traditionellen Lagerhaltungshändlern übernehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Stabiler Kernbereich Wohnen, gewerbliches Potenzial stärkt sich

Wohnbauprojekte trugen 2025 82,35 % des Gesamtumsatzes bei, gestützt durch Renovierungen, die veraltete Galerien in offene Wohn-Küchen für Arbeit und Geselligkeit verwandeln. Hohe „Freudenwerte” (Joy Scores) für Küchenneugestaltungen motivieren Hausbesitzer, in aufgewertetes Stauraum-Zubehör, integrierte LED-Streifen und kontrastreiche Inselfarben zu investieren. Die Volatilität der Hypothekenzinsen veranlasst viele Haushalte zu Renovieren-statt-Umziehen-Entscheidungen, was die Basiskabinettennachfrage stabilisiert. Nachrüstungen für altersgerechtes Wohnen, wie ausziehbare Oberschrankböden und Soft-Close-Lifts, erschließen neue Wachstumsbereiche unter Baby-Boomern. Diese Funktionen erzielen moderate Preisaufschläge, die die durchschnittlichen Verkaufspreise erhöhen und die Rentabilität im Wohnsegment des Küchenschrankmarktes stärken.

Gewerbliche Installationen werden voraussichtlich bis 2031 mit einer CAGR von 7,65 % wachsen, angetrieben durch Hotelrenovierungen, Rollouts für Schnellrestaurants und Büroausstattungsverbesserungen einschließlich Personalküchen. Designer spezifizieren brandschutzgeprüfte, antimikrobielle Gehäuse und Metall-Sockelleisten, die starkem Verkehr standhalten, was die Stückwerte weit über Wohnäquivalente hebt. Restaurantkonzepte mit offener Küche präsentieren Chefstationen und erzeugen eine Nachfrage nach langlebigen, aber optisch ansprechenden Fronten, die zum Markenimage passen. Betriebliche Wellness-Programme statten vollständig ausgestattete Pausenräume aus, um Talente anzuziehen und zu binden, was stetige Nachrüstungsmöglichkeiten schafft. Institutionelle Käufer – Universitäten, Krankenhäuser und Militärunterkünfte – verlassen sich auf die KCMA-Zertifizierung für intensiven Gebrauch, um Produkte für lange Servicezyklen zu prüfen, was für konforme Lieferanten eine Eintrittsbarriere schafft. Insgesamt diversifizieren diese Faktoren die Einnahmequellen und puffern den Küchenschrankmarkt gegen Zyklusabhängigkeit im Wohnbereich ab.

Geografische Analyse

Nordamerika erzielte 2025 34,55 % des globalen Umsatzes, gestützt durch robuste Renovierungstätigkeit und alternden Gebäudebestand. Die Renovierungsausgaben von Eigenheimbesitzern werden 2025 um 1,2 % steigen, während Kanadas hochpreisige Märkte wie Toronto und Vancouver Premium-Oberflächen nachfragen. Die Zahlungsbereitschaft wohlhabender Verbraucher für Individualisierung hält die Margenprofile attraktiv und sichert die Marktführerschaft der Region innerhalb der Küchenschrankmarkt-Größenkennzahlen.

Asien-Pazifik wächst bis 2031 mit einer CAGR von 6,07 %, angetrieben durch Megastadtprogramme und steigende Mittelklassekonsum. Chinas Urbanisierungsrate von 66,16 % und das Renovierungsprogramm für 44,34 Millionen Wohneinheiten verdeutlichen das tiefe Renovierungspotenzial. Indiens Nachfrageausblick, der auf 100 Millionen zusätzliche Wohneinheiten ausgerichtet ist, vervielfacht die Kabinettmöglichkeiten. Steigende Hochhäuser erhöhen das Volumen, während anspruchsvollere Geschmäcker den Umsatz pro Einheit steigern und Asien-Pazifik als schnellsten Wachstumsvektor im Küchenschrankmarkt festigen.

Europa trägt stabile Ersatznachfrage bei, verankert in Designführerschaft und Umweltkonformität. In Deutschland und Italien entwickelte rahmenlose Systeme prägen globale Ästhetiken, während strenge VOC-Grenzwerte die Innovation hin zu wasserbasierten Oberflächen treiben. Märkte im Nahen Osten und in Afrika profitieren von Greenfield-Potenzial im Zusammenhang mit Tourismus-Megaprojekten und Sozialbaubudgets. Lateinamerikas Währungsvolatilität dämpft unmittelbares Wachstum, bietet jedoch Aufwärtspotenzial, wenn makroökonomische Stabilität zurückkehrt. Die diversifizierte regionale Nachfrage stützt die breite Resilienz des Küchenschrankmarktes.

Regulatorisches Umfeld

Die Einhaltung von Vorschriften zur Raumluftqualität und zu Emissionen bleibt eine zentrale Anforderung für Schranksubstrate und Oberflächen, insbesondere wenn Holzwerkstoffe verwendet werden. In den Vereinigten Staaten verwaltet die Environmental Protection Agency die Formaldehyde Emission Standards for Composite Wood Products im Rahmen des TSCA (40 CFR Part 770), was die Materialauswahl (einschließlich formaldehydfreier Harze) beeinflusst und strengere Qualitätskontrollpraktiken in Fabriken bei MDF-, Spanplatten- und Sperrholz-Vorprodukten vorantreibt.

In Europa wird die Produktkonformität durch die Bauprodukteverordnung, Verordnung (EU) 2024/3110, neu gestaltet, die ab dem 8. Januar 2026 gilt. Für Schranksysteme, die über baugeführte Vertriebskanäle verkauft werden, erhöht die Verschiebung hin zu einer harmonisierten Leistungsbewertung und erweiterten nachhaltigkeitsbezogenen Anforderungen die Anforderungen an Dokumentation und Rückverfolgbarkeit für Hersteller und ihre Komponentenlieferanten, was Auswirkungen darauf hat, wie Produkte für Projekte spezifiziert und über Bauliefernetzwerke ausgeschrieben werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Küchenschränke beginnt bei vorgelagerten Lieferanten von Hartholz und Weichholz, Holzwerkstoffplatten (MDF, Spanplatten, Hartholzsperrholz), Harzen und Klebstoffen, dekorativen Oberflächen (Laminate, Furniere, PET-Folien) sowie Beschlägen wie Scharnieren, Auszügen, Schubladensystemen und Griffen. Schrankhersteller verarbeiten diese Vorprodukte durch Plattenbearbeitung, CNC-Fräsen/Bohren, Kantenbearbeitung, Oberflächenveredelung (Lackierung, Beschichtung, Laminierung) und Montage zu Standard-, teilindividuellen, individuellen und Selbstmontage-Formaten (RTA). Die Verpackungsgestaltung wird insbesondere für RTA- und E-Commerce-Sendungen wichtig, da sie sich sowohl auf Schadensraten als auch auf die Frachteffizienz auswirkt.

Zu den nachgelagerten Vertriebswegen zählen Fachhandel und Showrooms mit Designdienstleistungen, Baumärkte und Großhändler, Online-Plattformen sowie Handwerks- und Direktvertriebsprogramme für Bauunternehmen und Mehrfamilienhausprojekte. Installationsunternehmer und Tischler übernehmen die letzte Meile, wo der Mangel an Fachkräften den Wert standardisierter, leicht zu installierender Systeme erhöht. Normen- und Zertifizierungsprogramme von Organisationen wie KCMA (ANSI/KCMA A161.1), AMK und CKCA beeinflussen die Beschaffung, während Zölle und die Preisvolatilität bei Holzplatten die duale Beschaffung fördern und regionale Fertigungscluster (einschließlich der Fertigungszentren im Südosten der USA und in China) unterstützen, um Lieferzeitrisiken zu verringern.

Wettbewerbslandschaft

Der globale Küchenschrankmarkt weist eine moderate Konsolidierung auf, wobei zunehmende Fusions- und Übernahmeaktivitäten die Wettbewerbsdynamik umgestalten. Fusionen und Übernahmen ziehen die Wettbewerbslinien neu, da Hersteller nach Rohstoffhebelwirkung, automatisierter Kapazität und Vertriebsreichweite streben. MasterBrands Kauf von Supreme Cabinetry Brands für 520 Millionen USD und die anschließende Fusion im Tausch gegen Aktien mit American Woodmark, die ein Eigenkapitalunternehmen im Wert von 2,4 Milliarden USD schafft, demonstriert die Skalierungsthese, die nun die Unternehmensagenden antreibt. Das kombinierte Unternehmen erwartet Kosteneinsparungen von 120 Millionen USD über drei Jahre durch Beschaffungsbündelung und Werkskonsolidierung, was intensivierten Preiswettbewerb für Händler und Bauträger im mittleren Segment signalisiert.

Technologieinvestitionen bilden das zweite Kampffeld. Nobia ABs asset-light-Umstrukturierung schließt leistungsschwache Ausstellungsräume im Vereinigten Königreich und leitet Kapital in eine lights-out-Fabrik in Jönköping um, die robotergestützte Dübeleinsetzung und KI-gesteuerte Qualitätsscans umfasst. American Woodmarks neue Werke in North Carolina und Mexiko erhöhen die Kapazität um 15 % mit automatisierten Montagelinien, die die Durchlaufzeiten verkürzen und die Arbeitsabhängigkeit reduzieren und so direkt den Monteurfachkräftemangel adressieren, der nordamerikanische Baustellen plagt.

Kanalinnovation rundet das Wettbewerbshandbuch ab. IKEAs Omnichannel-Expansion in Höhe von 2,2 Milliarden USD legt neun Plan-&-Order-Studios und rund 900 Abholschließfächer auf den bestehenden Fußabdruck, verbindet digitale Konfiguratoren mit Bordstein-Bequemlichkeit und entzieht unabhängigen Ausstellungsräumen Volumen. Traditionelle Schrankhersteller reagieren mit dem Start von webbasierten Designportalen, Quick-Ship-rahmenlosen Serien und nachhaltigkeitsgekennzeichneten Kollektionen, die umweltbewusste Millennials ansprechen. Da die fünf größten Anbieter nun etwas mehr als die Hälfte des globalen Umsatzes kontrollieren, bleibt die Wettbewerbsintensität moderat und lässt tragfähige Nischen für regionale Spezialisten, die in individueller Handwerkskunst oder lokaler Baugenehmigungskonformität herausragen.

Marktführer der Küchenschrankindustrie

IKEA

American Woodmark

Nobilia

Oppein

Nobia AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die nachhaltigkeitsgetriebene Produktdifferenzierung ist eine klare Chance, da sich Emissionsgrenzwerte und Anforderungen an die Umweltdokumentation verschärfen. Nachfragesignale deuten bereits auf einen breiteren Einsatz von Bambus, recycelten Verbundwerkstoffen und ultraschwach emittierenden Platten im Materialmix hin, unterstützt durch Compliance-Anforderungen im Zusammenhang mit Formaldehydkontrollen im Rahmen des US EPA TSCA Title VI (40 CFR Part 770) und der nachhaltigkeitsgetriebenen Compliance-Richtung Europas gemäß Verordnung (EU) 2024/3110, die ab dem 8. Januar 2026 gilt. Hersteller, die eine gleichbleibend niedrige Emissionsleistung, eine dokumentierte Lieferkettenverfolgung (Chain-of-Custody) und wiederholbare Oberflächen liefern können, können ihre Positionierung sowohl bei der Renovierung von Wohngebäuden als auch bei gewerblichen Ausschreibungsprozessen stärken.

Chancen bei Vertriebskanälen und Betriebsmodellen konzentrieren sich auf RTA- und hybride teilindividuelle Programme, die die Installation vereinfachen und die Vorhersehbarkeit der Lieferung für Handwerker und E-Commerce-Kunden verbessern. Der Plan von IKEA, 2,2 Milliarden USD in die Omnichannel-Expansion in den USA zu investieren, einschließlich zusätzlicher Plan & Order-Standorte und rund 900 Abholstationen, verdeutlicht, wie Fulfillment-Infrastruktur und Click-and-Collect sperrige Schrankbestellungen in schnellere, stärker standardisierte Prozesse überführen können. Auf der Fertigungsseite stehen Investitionen in Automatisierung und Qualitätsscanning im Einklang mit rahmenlosen und modularen Designs, die die Teilekomplexität reduzieren und dazu beitragen, die Produktion bei Arbeitskräfteknappheit zu stabilisieren, was schnellere Lieferzeiten für Bauunternehmen und Mehrfamilienhausprojekte unterstützt.

Aktuelle Branchenentwicklungen

- Mai 2026: MasterBrand hat die reine Aktienfusion mit American Woodmark abgeschlossen, wodurch American Woodmark zu einer hundertprozentigen Tochtergesellschaft wurde und der Betrieb unter dem Namen MasterBrand konsolidiert wurde. Der Zusammenschluss erhöht die Skalierung in der nordamerikanischen Schrankfertigung und -distribution und unterstützt eine breitere Portfolioabdeckung über Standard- und teilindividuelle Segmente. Integrationsprioritäten wie gemeinsame Beschaffung und Standortoptimierung erhöhen den Wettbewerbsdruck auf Anbieter im mittleren Marktsegment, die auf Bauunternehmer- und Händlerkanäle setzen.

- Februar 2026: Nobilia hat seine Küchenkollektion 2026 mit Systemaktualisierungen wie neuen 762 mm breiten Einheiten, standardisierten 110-Grad-Scharnieren an Zugangstüren und neuen modularen Aufbewahrungskonzepten wie dem FurnSpin-Dreheckschrank vorgestellt. Die Auffrischung unterstützt die Planungsflexibilität für kompakte Küchen und verbessert gleichzeitig die Installationskonsistenz durch standardisierte Beschläge. Dies stärkt die Fähigkeit von Nobilia, sowohl showroomgeführte Designprojekte als auch wiederholbare Bauträgerspezifikationen zu bedienen, die Modularität bevorzugen.

- Juni 2024: IKEA hat sich verpflichtet, über drei Jahre 2,2 Milliarden USD in den Ausbau seiner US-Präsenz zu investieren, mit neuen Filialen, Plan & Order-Standorten und rund 900 Abholstationen zur Unterstützung der Omnichannel-Abwicklung von großformatigen Haushaltswaren einschließlich RTA-Schränken. Die Initiative verbessert die Bequemlichkeit auf der letzten Meile und die Transparenz der Lieferzeiten für online-erste Schrankkäufe. Sie erhöht zudem den Wettbewerbsdruck für traditionelle Showrooms, indem digitale Planungstools mit reibungsloseren Abhol- und Lieferoptionen kombiniert werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt umfasst Küchenschränke, die für Wohn- und Gewerbeküchen verkauft werden, gemessen in Umsatzwerten über gängige Schranktypen und -materialien und verfolgt über Offline- und Online-Vertriebswege. Die Werte spiegeln wider, was Kunden für Schrankeinheiten und eingebaute Küchenaufbewahrungssysteme zahlen, die auf den Markt geliefert werden.

Ausgeschlossene Bereiche: Wir schließen Nicht-Küchenmöbel wie Tische und Stühle, Küchengeräte und freistehende Aufbewahrungslösungen aus, die nicht als Küchenschranklösung verkauft werden.

Übersicht der Segmentierung

- Nach Konstruktionstyp

- Ready-To-Assemble-Küchenschränke

- Lager-Küchenschränke

- Semi-Custom-Küchenschränke

- Maßgefertigte Küchenschränke

- Nach Material

- Holz

- Metall

- Sonstige Rohstoffe

- Nach Vertriebskanal

- Fachhandel/Ausstellungsräume

- Baumärkte & Großmärkte

- Online

- Auftragnehmer/Fachbetrieb Direktvertrieb

- Nach Endnutzer

- Wohnbereich

- Gewerbebereich (Gastgewerbe, Büros, Sonstige)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX

- NORDICS

- Übriges Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde verwendet, um die grundlegende Nachfrageentwicklung aufzubauen und das Modell mit wiederholbaren, öffentlich verfügbaren Signalen zu verankern, die die Bau- und Renovierungsaktivität verfolgen. Wir stützten uns auf Quellen wie das US Census Bureau (Baubeginne und Baugenehmigungen), Eurostat (Bauproduktion und Wohnungswesen), UN Comtrade (Handelsströme für Schränke und Möbel) und die International Trade Administration für länderspezifische Baukontexte. Wenn wir einen genaueren Blick auf Produktinnovationen und Materialverschiebungen benötigten, haben wir zudem Patentdatenbanken und begutachtete Fachartikel zu Holzplatten, Beschichtungen und Schrankverkleidungen ausgewertet.

Anschließend haben wir diese Signale mit Unternehmensberichten, Investorenpräsentationen und seriöser Presseberichterstattung verglichen, um Veränderungen im Kanalmix und Preisdruck durch Vorprodukte wie Holzplatten und Metalle zu verstehen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten wurde ebenfalls genutzt, um Querprüfungen zur Umsatzexposition und geografischen Präsenz zu beschleunigen, sofern entsprechende Angaben verfügbar waren. Die hier aufgeführten Quellen dienen nur als Beispiele, und wir haben zusätzliche öffentliche und kostenpflichtige Referenzen zur Datenerhebung, Validierung und Klärung ausgewertet.

Primärinterviews und Umfragen

Die Primärforschung wurde verwendet, um zu bestätigen, was die Desk-Research-Indikatoren nicht eindeutig zeigen konnten, insbesondere die Aufteilung der Marktanteile zwischen RTA-, Standard-, teilindividuellen und individuellen Schränken sowie die Frage, wie sich die Preisgestaltung mit der Verfügbarkeit von Material und Arbeitskräften verändert. Interviews wurden mit Herstellern, Distributoren, Installateuren, Einzelhändlern und gewerblichen Projektkäufern in den wichtigsten Regionen geführt, damit wir Annahmen zu Volumen, Lieferzeiten und Kanalmargen anpassen konnten, bevor das Modell finalisiert wurde.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 17 % | APAC: 46 % |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 38 % | EMEA: 34 % |

| Kleinere Anbieter: 20 % | Manager: 45 % | Amerika: 20 % |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Ansatz, bei dem Fertigstellungen von Wohngebäuden, die Intensität der Renovierungsausgaben und gewerbliche Ausbauaktivitäten in einen Schrank-Nachfragepool umgewandelt und anschließend nach Küchendurchdringung und Austauschzyklen gefiltert wurden. Die Preisgestaltung wurde über einen gemischten durchschnittlichen Verkaufspreis abgebildet, der sich mit dem Schrankmix (RTA, Standard, teilindividuell, individuell), der Materialwahl und dem Offline- versus Online-Anteil verändert, und dieser Mix wurde während der Interviews überprüft.

Um die Gesamtwerte realistisch zu halten, haben wir zudem selektive Bottom-up-Näherungen unter Verwendung von Lieferanten-Zusammenfassungen und stichprobenartig erhobenen Preispunkten aus Einzelhandels- und Handwerkerangeboten durchgeführt und anschließend grundlegende Kanalprüfungen zu typischen Bestellgrößen vorgenommen. Wo sich Lücken zeigten, wurde das Modell angepasst. Die Prognose stützte sich auf Szenarioanalysen, die mit vorlaufenden Indikatoren wie Baubeginnen und Baugenehmigungen, der Renovierungsaktivität im Wohnbereich und den Aussichten für den gewerblichen Bau verknüpft sind. Die Entwicklung der Vorproduktkosten (Holzwerkstoffplatten, Beschläge und Arbeitskosten) wurde verwendet, um den Preisverlauf zu gestalten. Wo Länderdetails dünn waren, haben wir Lücken mit regionalen Näherungswerten aus Handelsströmen und Baumwachstum gefüllt und anschließend die implizierten Ausgaben pro Haushalt und Projekt anhand von Primärfeedback erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Gesamtwerte wurden durch mehrere Prüfungen validiert, damit keine einzelne Datenreihe das Ergebnis übermäßig beeinflussen konnte. Wir haben die endgültigen Marktwerte mit unabhängigen Signalen wie Handelsbewegungen bei Schränken, Bauaktivität und der berichteten Umsatzexposition börsennotierter Unternehmen verglichen. Zudem haben wir Ausreißer auf Länder- und Regionalebene vor der endgültigen Freigabe überprüft.

Eine zweite Analystenprüfung erfolgt, um Definitionen, den Rechenfluss und die Entwicklung im Jahresvergleich zu bestätigen, gefolgt von einer erneuten Kontaktaufnahme mit den Befragten, wenn eine Abweichung nicht durch bekannte Ereignisse erklärt werden kann. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn größere Verschiebungen bei Wohnbau, Renovierung oder Vorproduktkosten auftreten. Vor der Auslieferung führen wir eine erneute Prüfung durch, damit die Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße für Küchenschränke von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Küchenschränke können erheblich voneinander abweichen, selbst wenn die Wachstumsgeschichte ähnlich klingt, da der Markt auf angrenzende Küchenmöbel ausgedehnt oder an unterschiedlichen Punkten der Lieferkette erfasst werden kann. Unterschiede ergeben sich auch daraus, wie jede Studie den Mix zwischen RTA und individuellen Lösungen behandelt, wie gewerbliche Projekte erfasst werden und wie das Timing von Währungsumrechnungen bei länderübergreifenden Gesamtwerten gehandhabt wird.

In unserer Arbeit ergibt sich die Spanne meist daraus, was als Verkauf eines Küchenschranks gezählt wird, sowie daraus, ob Preise als einfache Inflationsanpassung modelliert oder aus Mixveränderungen und Vorproduktentwicklungen neu aufgebaut werden. Einige Schätzungen umfassen Umsätze ab Werk für eingebaute Küchenmöbel, während nachfragebasierte Gesamtwerte Schränke zählen, wenn sie über Einzelhandels-, Projekt- oder Handwerkerkanäle verkauft werden. Diese Aufteilung des Umfangs zeigt sich im für 2026 von Mordor Intelligence veröffentlichten Wert von 95,95 Mrd. USD.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 95,95 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 107,86 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und eine breitere Produktbetrachtung, die sich auf umfassendere Schrankstile und verwandte eingebaute Aufbewahrungslösungen ausdehnen kann, was den Gesamtwert erhöht, bevor Prognoseannahmen angewendet werden. |

| Branchenverlag B | 177,68 Mrd. USD (2025) | Die berichteten Werte sind als Herstellerumsätze ab Werk für eingebaute Küchenmöbel dargestellt, die über den nachfrageseitigen Gesamtwerten liegen können, die sich an dem orientieren, was Endkunden über die Vertriebskanäle zahlen. |

Betrachtet man die Tabelle, so erklärt sich die Differenz hauptsächlich durch den Umfang und die Positionierung in der Wertschöpfungskette und nicht durch eine unterschiedliche Einschätzung der zugrunde liegenden Bauaktivität. Wenn die Definition auf die Nachfrage nach Küchenschränken fokussiert bleibt und der Preisverlauf mit dem Mix und der Entwicklung der Vorproduktkosten verknüpft ist, bleibt der resultierende Marktwert nachvollziehbar und lässt sich Jahr für Jahr leichter überprüfen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des globalen Küchenschrankmarktes?

Der Küchenschrankmarkt wird im Jahr 2026 auf 95,95 Milliarden USD bewertet.

Wie schnell wird der globale Küchenschrankmarkt voraussichtlich wachsen?

Es wird eine CAGR von 5,36 % zwischen 2026 und 2031 prognostiziert.

Welcher Konstruktionstyp wächst am schnellsten im Küchenschrankmarkt?

Ready-To-Assemble-Produkte wachsen mit einer CAGR von 6,36 % aufgrund des E-Commerce-Komforts.

Warum ist Asien-Pazifik die dynamischste Region für Küchenschränke?

Rasante Urbanisierung und großflächiger Wohnungsbau treiben eine regionale CAGR von 6,07 % bis 2031 voran.

Wie beeinflussen Nachhaltigkeitsvorschriften den Küchenschrankmarkt?

Formaldehyd-Grenzwerte fördern die Übernahme von Bambus, recycelten Verbundwerkstoffen und formaldehydfreien Harzen.

Welche Auswirkungen hat der Fachkräftemangel bei Monteuren auf den Küchenschrankmarkt?

Arbeitskräftelücken verlängern Projektzeitpläne und steigern die Nachfrage nach vereinfachten Montagesystemen, was das Lieferwachstum leicht dämpft.

Seite zuletzt aktualisiert am: