Größe und Marktanteil des europäischen Gemüsesaatgutmarktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

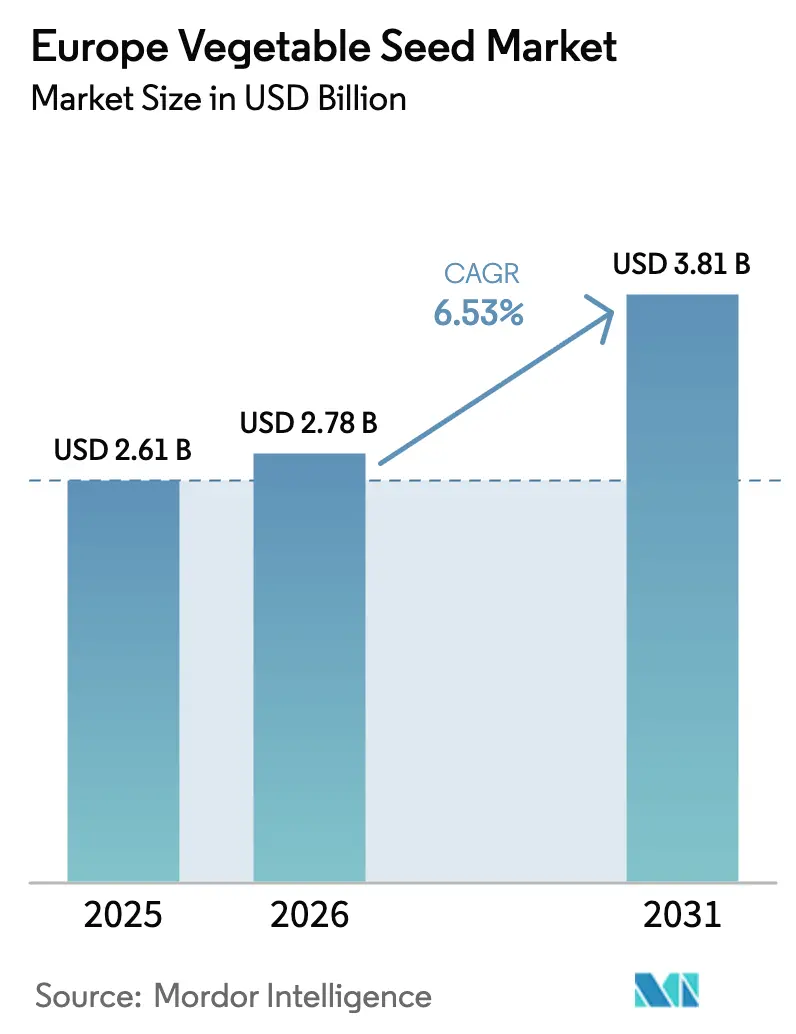

| Marktgröße im Basisjahr (2025) | 2.61 Milliarden US-Dollar |

| Marktgröße (2026) | 2.78 Milliarden US-Dollar |

| Marktgröße (2031) | 3.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.53% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Gemüsesaatgutmarktes von Mordor Intelligence

Die Größe des europäischen Gemüsesaatgutmarktes wurde im Jahr 2025 auf 2,61 Milliarden USD geschätzt und soll von 2,78 Milliarden USD im Jahr 2026 auf 3,81 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,53 % während des Prognosezeitraums (2026–2031). Die Gemeinsame Agrarpolitik der Europäischen Union 2023–2027 fördert das Marktwachstum, indem sie 25 % der Direktzahlungen für Öko-Regelungen bereitstellt und Landwirte zur Verwendung zertifizierter, klimaangepasster Sorten ermutigt[1]Quelle: Europäische Kommission, „GAP 2023–27”, europa.eu. Fortschritte bei der doppelt haploiden Züchtung, Genomikplattformen und dem Schnellzüchtungsverfahren verkürzen die Sortenentwicklungszeit und stärken die Widerstandsfähigkeit der Kulturen gegenüber extremen Wetterbedingungen. Die Ausweitung der Schutzanbauflächen in den Niederlanden, Spanien und Italien erhöht die Nachfrage nach für kontrollierte Umgebungen geeignetem Saatgut. Russlands Fokus auf Importsubstitution und finanzielle Anreize für inländische Züchter fördert die Saatgutakzeptanz trotz Handelsbeschränkungen. In Dänemark und den Niederlanden zeigt die Implementierung von Blockchain das Potenzial, die Verbreitung von gefälschtem Saatgut zu reduzieren und den Schutz des geistigen Eigentums zu stärken.

Zentrale Erkenntnisse des Berichts

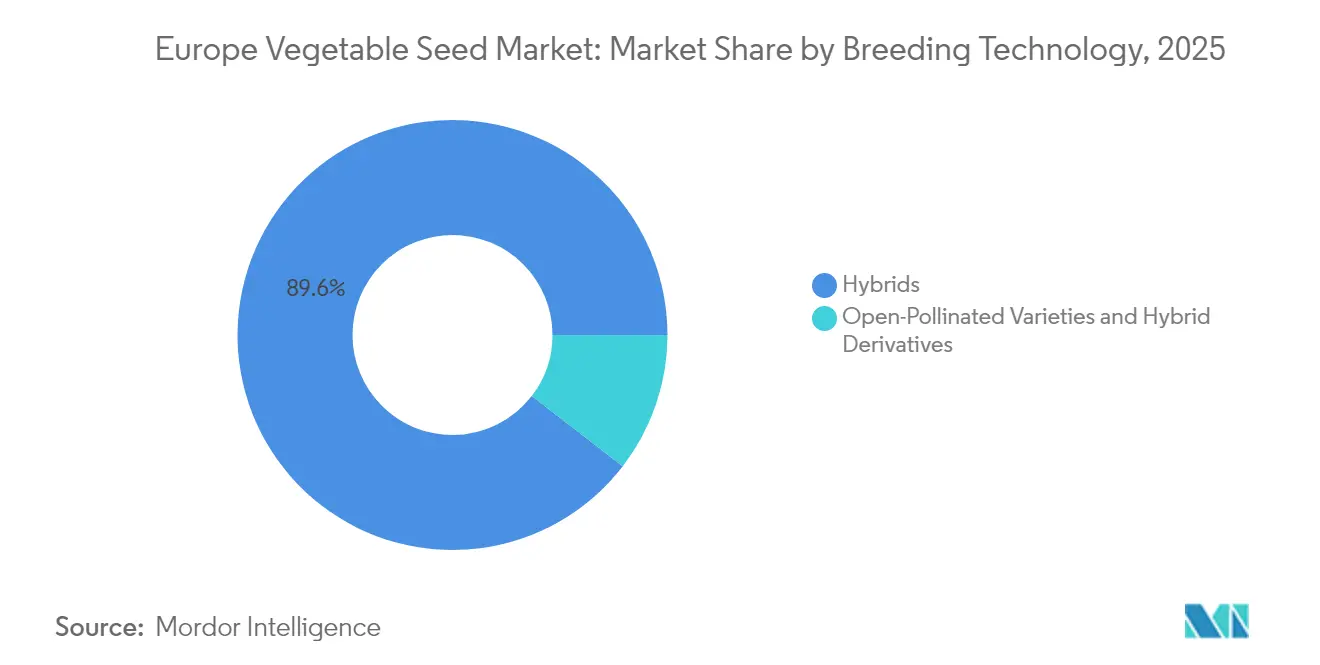

- Nach Züchtungstechnologie hielten Hybride im Jahr 2025 einen Marktanteil von 89,55 % am europäischen Gemüsesaatgutmarkt und werden voraussichtlich bis 2031 eine CAGR von 6,72 % verzeichnen, was ihre Position als dominante Technologie bestätigt.

- Nach Anbaumechanismus entfiel im Jahr 2025 ein Anteil von 98,92 % des Marktes auf die Freilandproduktion, während der Schutzanbau mit einer CAGR von 8,19 % bis 2031 das stärkste Wachstum prognostiziert.

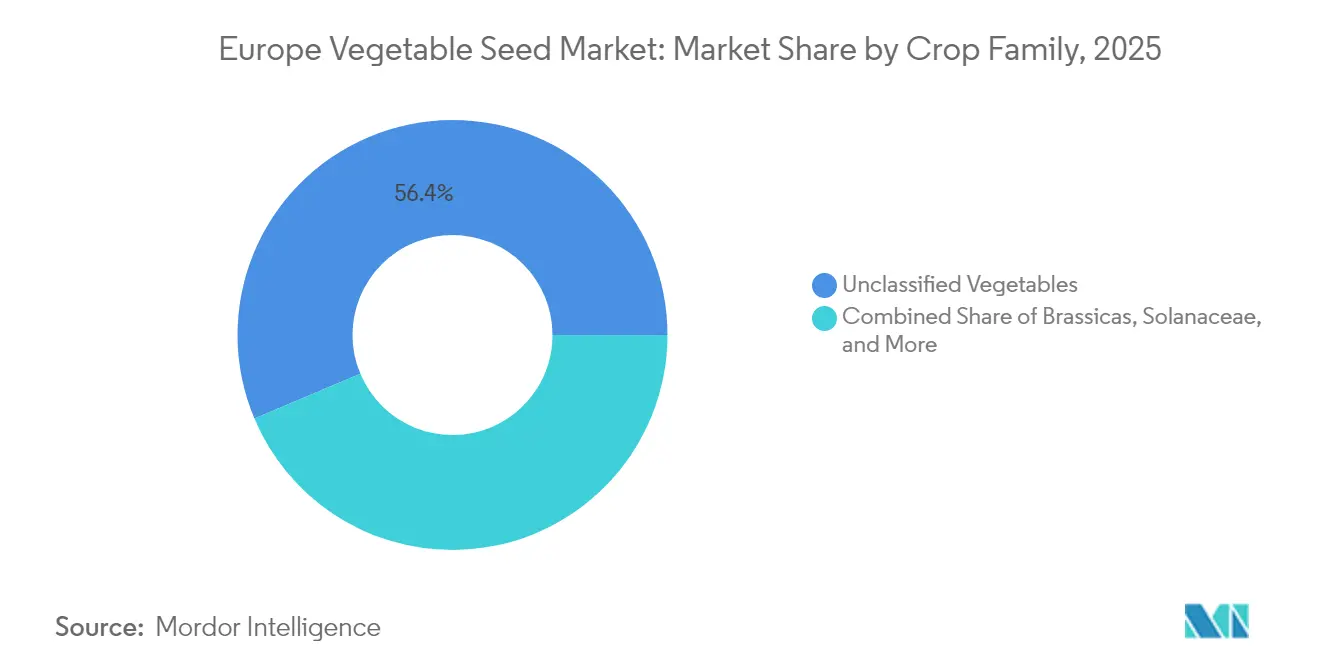

- Nach Pflanzenfamilie entfiel auf nicht klassifiziertes Gemüse im Jahr 2025 ein Marktanteil von 56,35 %, das bei einer CAGR von 8,07 % alle anderen Gruppen übertreffen soll.

- Nach Geografie führte Russland im Jahr 2025 mit einem Anteil von 20,42 % und wird voraussichtlich mit einer CAGR von 10,74 % bis 2031 das höchste Wachstum verzeichnen, getrieben durch Importsubstitutionspolitiken und Investitionen in inländische Forschung und Entwicklung.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Gemüsesaatgutmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Adoption von Hybridsaatgut zur Ertragssteigerung | +1.5% | Global, am stärksten in den Niederlanden, Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Ausbau von Schutzanbaustrukturen | +1.3% | Niederlande, Spanien, Italien und Belgien | Langfristig (≥ 4 Jahre) |

| Blockchain-gestützte Saatgutrückverfolgbarkeit | +0.9% | Europäische Union, Erstzulassung in den Niederlanden und Dänemark | Langfristig (≥ 4 Jahre) |

| Verbraucherpräferenz für nährstoffreiche Kulturen | +1.2% | Städtische Zentren Westeuropas | Mittelfristig (2–4 Jahre) |

| Wachsende Investitionen des Privatsektors | +1.0% | Niederlande, Frankreich, Deutschland und Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Staatlich geführte Initiativen zur Förderung der Saatgutakzeptanz | +0.6% | Europäische Union insgesamt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Adoption von Hybridsaatgut zur Ertragssteigerung

Die Durchdringung von Hybridsaatgut nahm auf europäischen Gemüseanbauflächen zu, da Landwirte trotz unberechenbarer Wetterbedingungen stabile Erträge erzielen wollten. Die Forschungsstation Nunhem von BASF nutzt die MiMe-Technologie, um den herkömmlichen Entwicklungszyklus um 50 % zu verkürzen, was einen schnelleren Markteintritt klimaresilienter Hybridgemüsesorten in Europa ermöglicht. Im Jahr 2024 investierten Seed-Valley-Unternehmen 627 Millionen EUR (678 Millionen USD) in Forschung und Entwicklung, mit dem Schwerpunkt auf Krankheitsresistenz und der Entwicklung von Haltbarkeitsmerkmalen. Die Dominanz von Hybridsaatgut spiegelt den verbesserten Schutz des geistigen Eigentums im Rahmen der EU-Sortenschutzrechte wider, der Risikokapitalinvestitionen in die Genomikforschung angezogen hat. Die zunehmende Adoption von Hybridsaatgut generiert beständige Lizenzeinnahmen, die es Züchtungsunternehmen ermöglichen, in fortschrittliche molekulare Züchtungswerkzeuge zu investieren.

Ausbau von Schutzanbaustrukturen

Die Ausweitung von Gewächshaus- und Vertikalkulturbetrieben hat die Nachfrage nach für Hochdichtekultivierung und LED-Beleuchtungsbedingungen optimiertem Saatgut angekurbelt. Während die Niederlande ihre führende Position im Schutzanbau behaupten, erhöhen Rumänien und Belgien ihre Investitionen in kontrollierte Umgebungen, um eine konsistente ganzjährige Produktion zu gewährleisten. Anbauer priorisieren bei der Saatgutauswahl gleichmäßige Wachstumsmuster und zuverlässige Photoperiod-Reaktionen, was Züchtungsunternehmen veranlasst, potenzielle Sorten in sensorausgestatteten Prüfeinrichtungen zu evaluieren. Die Betonung der langfristigen Energieeffizienz hat das Interesse an Sorten geweckt, die optimale Leistung bei niedrigeren Wurzelzonentemperaturen und reduzierter Beleuchtungsintensität zeigen.

Verbraucherpräferenz für nährstoffreiche Kulturen

Westeuropäische Verbraucher zeigen eine Bereitschaft, höhere Preise für Produkte mit erhöhten Gehalten an Carotinoiden, Glucosinolaten und Antioxidantien zu zahlen. Snacktomaten erzielen im Vergleich zu Standard-Schnitttomaten Premiumpreise und sind in den Convenience-Segmenten mehrerer Einzelhändler das meistverkaufte Produkt. Die im Rahmen der Horizon-Förderung im Jahr 2020 entwickelten BRESOV-Zuchtlinien bieten verbesserte Dürreresistenz und höhere Antioxidantiengehalte, was Bioerzeugern ermöglicht, die wachsende Nachfrage nach gesundheitsorientierten Produkten zu erfüllen. Der zunehmende Fokus auf Biofortifizierung hat Pflanzenzüchter dazu veranlasst, Metabolomik-Screening in ihre Selektionsprozesse zu integrieren und dabei über traditionelle Grundnahrungsmittelprogramme hinaus zu gehen.

Staatlich geführte Initiativen zur Förderung der Saatgutakzeptanz

Die Gemeinsame Agrarpolitik (GAP) stellt für den Zeitraum 2023–2027 387 Milliarden EUR (426 Milliarden USD) bereit, wobei 35 % für Klima- und Biodiversitätsmaßnahmen vorgesehen sind, die den Einsatz von zertifiziertem Saatgut vorschreiben. In diesem Rahmen stellt Frankreich 2,61 Milliarden EUR für Öko-Regelungen bereit, die die Verwendung ökologischer und erhaltungswürdiger Sorten fördern und den zertifizierten Saatgutmarkt erheblich ausweiten. Spaniens Königliches Dekret 1028/2024 verpflichtet subventionierte landwirtschaftliche Betriebe, Saatgut ausschließlich aus dem EU-Gemeinsamen Sortenkatalog oder genehmigten Erhaltungslisten zu beziehen, was die regulatorische Konformität und die Marktnachfrage fördert[2]Quelle: Spanisches Ministerium für Landwirtschaft, „Königliches Dekret 1028/2024”, mapa.gob.es. Diese umfassenden politischen Maßnahmen sichern langfristige, stabile Volumenzusagen für Saatgutzüchter und fördern gleichzeitig nachhaltige landwirtschaftliche Praktiken in der gesamten Europäischen Union.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Hybridsaatgutkosten für Kleinbauern | -1.4% | Osteuropa, Süditalien und ländliches Spanien | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von gefälschtem und minderwertigem Saatgut | -1.1% | Osteuropa, Russland und Türkei | Mittelfristig (2–4 Jahre) |

| Rückgang der Bestäuber in Saatgutproduktionszentren | 0.8% | Niederlande, Frankreich und Deutschland | Langfristig (≥ 4 Jahre) |

| Fragen des geistigen Eigentums und Patentprobleme | -0.6% | Europäische Union, konzentriert in den Niederlanden und Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Hybridsaatgutkosten für Kleinbauern

Die hohen Preise für Hybridsaatgutpackungen im Vergleich zu fremdbestäubten Sorten schränken deren Adoption bei Kleinbetrieben in Rumänien und Bulgarien ein, wo die Betriebe im Durchschnitt weniger als 3 Hektar umfassen. Laut Eurostat haben rumänische Gemüseparzellen eine durchschnittliche Fläche von 0,7 Hektar, was die Möglichkeit der Landwirte, in wiederholte Saatgutkäufe zu investieren, einschränkt[3]Quelle: Eurostat, „Statistiken zu Obst und Gemüse”, ec.europa.eu. Zertifizierungskosten erzeugen zusätzlichen finanziellen Druck, während unklare rechtliche Rahmenbedingungen zu einer geringen Nutzung von Gruppenzertifizierungssystemen geführt haben. Polens nationale Liste umfasst nur 16 Erhaltungssorten, was den eingeschränkten Zugang zu erschwinglichem Landrassen-Saatgut verdeutlicht. Das Wachstum des europäischen Gemüsesaatgutmarktes bei Kleinbauern hängt davon ab, ob die nationalen Pläne der Gemeinsamen Agrarpolitik (GAP) eine vollständige Erstattung der Saatgutkosten vorsehen.

Rückgang der Bestäuber in Saatgutproduktionszentren

Wildbestäuberpopulationen verzeichnen erhebliche Rückgänge, da intensive gartenbauliche Praktiken natürliche Lebensräume weiter fragmentieren. Die Niederlande, ein bedeutender globaler Exportzüchter für Saatgut, berichten von substanziellen Rückgängen bei bestäubenden Insektenpopulationen in landwirtschaftlichen Regionen. Dieser Rückgang zwingt Saatgutzüchtungsunternehmen, alternative Strategien umzusetzen, darunter das Mieten kommerzieller Bienenvölker oder die Verlagerung von Elternlinien-Produktionsbetrieben in kontrollierte Gewächshausumgebungen. Diese Anpassungen führen zu erhöhten Produktionskosten und schaffen Komplexitäten bei der Planung von Isolationsblöcken. Klimabedingte Veränderungen in den Blühperioden stören die etablierten Züchtungszeitpläne erheblich und erfordern umfassende Modifikationen der Kreuzungspläne. Während die langfristige Nachhaltigkeit der Branche von der Umsetzung wirksamer Habitatrestaurierungsmaßnahmen abhängt, stellen die aktuellen Umweltunsicherheiten weiterhin Herausforderungen für die Produktionsplanung und die betriebliche Effizienz dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybride treiben die Innovationsführerschaft voran

Hybridsorten dominierten im Jahr 2025 mit einem Marktanteil von 89,55 % den europäischen Gemüsesaatgutmarkt und verzeichnen im Zeitraum 2026–2031 eine CAGR von 6,72 %. Kommerzielle Anbauer priorisieren konsequent wesentliche landwirtschaftliche Merkmale, darunter Kulturpflanzengleichmäßigkeit, umfassende Krankheitsresistenzpakete und vorhersehbare Ertragsleistung unter verschiedenen Anbaubedingungen. Fortschrittliche Züchtungstechnologien, insbesondere doppelt haploide Induktionsmethoden und genomische Selektionsplattformen, ermöglichen es großen Agrarunternehmen wie BASF, Syngenta und Bayer, ihre Züchtungszyklen erheblich zu beschleunigen und damit die Entwicklung mehrerer Saatgutgenerationen jährlich zu ermöglichen. Der robuste Rechtsrahmen zum Sortenschutz sichert erhebliche Erträge auf Forschungsinvestitionen und ermutigt Saatgutunternehmen, umfassende Merkmalspakete zu entwickeln, die verbesserte Mechanismen zur abiotischen Stresstoleranz, überlegene Nährstoffprofile und verbesserte Haltbarkeitsmerkmale umfassen.

Fremdbestäubte Sorten und Hybridderivate repräsentieren den verbleibenden Marktanteil und behalten ihre Bedeutung in einkommensarmen Agrarsystemen, in denen die Saatguteinsparung eine grundlegende Komponente der Betriebswirtschaft darstellt. Der zunehmende Fokus der Agrarindustrie auf klimaresistente Merkmale, verbunden mit einer steigenden Nachfrage nach ressourceneffizienten Anbaumethoden, dürfte die verstärkte Adoption von Hybridsaatguttechnologien vorantreiben. Dieser Trend festigt ihre dominante Position in der Landschaft des europäischen Gemüsesaatgutmarktes weiter, insbesondere bei hochwertigen Kulturen wie Tomaten, Paprika und Gurken.

Nach Anbaumechanismus: Schutzanbau transformiert die Produktion

Die Freilandproduktion machte im Jahr 2025 98,92 % der Größe des europäischen Gemüsesaatgutmarktes aus. Diese Dominanz ist auf die Abhängigkeit von Kleinbauern von kapitalextensiven Produktionsmethoden zurückzuführen. Die Saatgutmengen hängen von Monsunmustern und ländlichen Liquiditätszyklen ab. Unternehmen entwickeln Produkte für verschiedene Bodenbedingungen, darunter dürretolerante Cucurbits für aride Regionen und bakterienwelzeresistente Tomatensorten für feuchte östliche Ebenen. Das Segment bleibt die primäre Verbrauchsbasis trotz moderatem jährlichem Wachstum.

Es wird erwartet, dass der Schutzanbau mit einer CAGR von 8,19 % wachsen wird, unterstützt durch Kapitalsubventionen und niedrigere Infrastrukturkosten. Gewächshausbetreiber benötigen spezifische Merkmale, wie kompakten Wuchs und kurze Internodien, die für vertikale Ebenen geeignet sind. Der Einsatz von Sensoren zur Überwachung von Transpiration und Nährstoffaufnahme generiert Leistungsdaten, die Züchter für quantitative Merkmalsgenorte analysieren. Die zunehmenden Investitionen in Vertikalfarmen haben Saatgutentwickler dazu veranlasst, sich für hochmargige Speziallinien auf den Schutzanbau zu konzentrieren. Rumäniens Vertikalfarm-Projekte und die Erweiterungen automatisierter Gewächshäuser in Belgien zeigen die Ausbreitung des Schutzanbaus über traditionelle gartenbauliche Regionen hinaus. Während des Prognosezeitraums werden Schutzsysteme Marktanteile vom Freilandanbau übernehmen, was von Züchtern verlangt, Phänotypziele für datengesteuerte Mikroklimata anzupassen.

Nach Pflanzenfamilie: Nicht klassifiziertes Gemüse führt die Diversifizierung an

Nicht klassifiziertes Gemüse hielt im Jahr 2025 einen Marktanteil von 56,35 % am europäischen Gemüsesaatgutmarkt, hauptsächlich bestehend aus Blattgemüse, Karotten und Spargel. Deutschlands bedeutende Karottenproduktionsmengen erhöhten die Nachfrage nach hochwertigen Hybridsorten, die für die maschinelle Ernte geeignet sind. Das Marktwachstum wird durch die Verbrauchernachfrage nach bequemen Salatprodukten unterstützt, was die Entwicklung von Salat- und Spinatsorten mit verbesserter Haltbarkeit und Nährstoffretentionsfähigkeiten vorantreibt.

Das Segment des nicht klassifizierten Gemüses soll bis 2031 mit einer CAGR von 8,07 % wachsen. Stadtlandwirtschaftsbetriebe priorisieren schnell wachsendes Blattgemüse, das an Vertikalkultursysteme angepasst ist. Die Forschung konzentriert sich auf die Entwicklung von Karotten mit erhöhtem Lycopingehalt und Spinat mit höheren Anthocyanspiegeln. Kleine Züchtungsunternehmen zielen auf Spezialkultur-Segmente ab und produzieren maßgeschneiderte Saatgutchargen für den europäischen Gemüsesaatgutmarkt. Brassica-Gemüse, einschließlich Kohl, Blumenkohl und Brokkoli, verzeichnet eine steigende Nachfrage aufgrund seiner ernährungsphysiologischen Eigenschaften und der Entwicklung von biofortifizierten Sorten mit höheren Glucosinolatgehalten. Im Cucurbit-Segment, das Gurken, Melonen und Kürbisse umfasst, konzentrieren sich Züchtungsprogramme auf die Entwicklung von Sorten mit verbesserter Krankheitsresistenz und Klimaanpassungsmerkmalen.

Geografische Analyse

Russland hält im Jahr 2025 einen Anteil von 20,42 % am europäischen Gemüsesaatgutmarkt und soll bis 2031 mit einer CAGR von 10,74 % wachsen, unterstützt durch staatliche Subventionen, die auf die Entwicklung inländischer Genetik ausgerichtet sind. Internationale Sanktionen haben die Importsubstitution beschleunigt und zwingen inländische Unternehmen, trotz eingeschränktem Zugang zu globalem Keimplasma ihre Forschungs- und Entwicklungsaktivitäten zu intensivieren. Die Erweiterung von Gewächshausanlagen südlich von Wolgograd treibt eine beständige Nachfrage nach Hybridsaatgut für Tomaten und Gurken voran, trotz regulatorischer Herausforderungen.

Westeuropäische Länder, insbesondere Deutschland, Frankreich und die Niederlande, bilden ein bedeutendes Marktsegment. Deutschlands Forschungsförderungsprogramme und Frankreichs umfangreiche Saatgutanbaufläche stärken die regionale Produktion. Die Niederlande dienen durch ihren Seed-Valley-Cluster als Innovationszentrum, der Züchtungsunternehmen, Forschungseinrichtungen und Vertriebszentren beherbergt, die über 100 Länder bedienen. Die Region behauptet ihre Marktposition durch robusten Schutz des geistigen Eigentums, entwickelte Hafeninfrastruktur und technisches Fachwissen, trotz erhöhter Betriebskosten.

Spaniens bedeutende Gemüseproduktion in der Europäischen Union beeinflusst die Nachfrage nach hitzebeständigen Paprika- und Zucchini-Sorten. Italien nutzt Mittel der Gemeinsamen Agrarpolitik zur Unterstützung der Ökoumstellung und der Feldautomatisierung. Die durch europäische Beitrittsprogramme finanzierte landwirtschaftliche Modernisierung in Polen und Rumänien ermutigt Landwirte, zertifiziertes Hybridsaatgut anstelle von betriebseigenem Saatgut zu verwenden. Die geografische Lage der Türkei zwischen Europa und Asien, kombiniert mit ihren vielfältigen ökologischen Zonen und ganzjährigen Baumschulbetrieben, macht sie zu einem wichtigen Standort für Keimplasmatests im europäischen Gemüsesaatgutmarkt.

Wettbewerbsumfeld

Der europäische Gemüsesaatgutmarkt weist eine moderate Konzentration auf, wobei Syngenta Group, Groupe Limagrain Holding S.A., Bayer AG, Rijk Zwaan Zaadteelt en Zaadhandel B.V. und BASF SE im Jahr 2024 Minderheitsmarktanteile halten. Syngenta behauptet seine Position durch globale Vertriebsnetze und ein starkes Tomatensaatgutportfolio. Groupe Limagrain und Bayer stärken ihre Präsenz durch Kreuzlizenzierungsvereinbarungen und integrierte Pflanzenschutzdienste. Rijk Zwaan und BASF komplettieren die Spitzengruppe mit ihren spezialisierten Gewächshaussorten und proprietären Schnellzüchtungstechnologien.

Forschungs- und Entwicklungskapazitäten bestimmen den Wettbewerbsvorteil im Markt. KWS investiert jährlich 300 Millionen EUR (324 Millionen USD) in Molekularlabore und hat ein 10.000 Quadratmeter großes Zentrum in Andijk eingerichtet, das mit 360 Solarmodulen ausgestattet ist. Die Nunhem-Anlage von BASF hat die MiMe-Chromosomtechnik implementiert, wodurch die Züchtungszykluszeit von acht auf vier Jahre reduziert wurde. Patentanmeldungen beim Niederländischen Sortenamt stiegen im Jahr 2024 um 15 %, was auf einen intensivierten Wettbewerb um proprietäre Merkmale hindeutet.

Kleinere Unternehmen etablieren ihre Marktpräsenz durch den Fokus auf ökologisch zertifizierte, Erhaltungs- und Landrassen-Sorten – Bereiche, in denen größere Unternehmen nur begrenzt tätig sind. Die bevorstehende Verordnung über Pflanzenvermehrungsmaterial könnte einheitliche Registrierungsverfahren schaffen und damit die Markteintrittsbarrieren für mittelgroße Unternehmen senken. Strategische Partnerschaften weiten sich weiter aus, wobei Bioceres mit Syngenta und Corteva zusammenarbeitet, um genetische Informationen zur Dürretoleranz zu teilen. Darüber hinaus schließen Vertikalfarmunternehmen exklusive Vereinbarungen mit spezialisierten Züchtern für kompakte Spinatsorten, was den europäischen Gemüsesaatgutmarkt weiter segmentiert.

Marktführer im europäischen Gemüsesaatgut

Syngenta Group

Groupe Limagrain Holding S.A.

Bayer AG

Rijk Zwaan Zaadteelt en Zaadhandel B.V.

BASF SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Bayer AG eröffnete technologisch fortschrittliche neue Gewächshäuser an seinem Forschungszentrum in Borgo Sabotino, Provinz Latina, Italien. Die Einrichtung zielt darauf ab, die Entwicklung von Gemüsesaatgutsorten durch moderne Technologien und nachhaltige Praktiken zu fördern.

- Februar 2025: DENSO Corporation hat Axia Vegetable Seeds übernommen, ein in den Niederlanden ansässiges Unternehmen für die Züchtung von Gemüsesaatgut, das sich auf die Entwicklung von Tomatensaatgut für den Gewächshausanbau spezialisiert hat. DENSO beabsichtigt, seine Automobil- und Industrietechnologien mit der Kultivierungsexpertise von Axia zu kombinieren, um datengesteuerte Kultivierungsmethoden voranzutreiben.

- Februar 2024: Syngenta Vegetable Seeds eröffnete eine modernisierte Forschungs- und Entwicklungseinrichtung in El Ejido, Almería, Spanien, einer Region, die als „Garten Europas” bekannt ist. Dieses globale Zuchtinnovationszentrum unterstützt die Entwicklung von Gemüsesaatgut durch Syngenta für Anbauer in Spanien und auf internationalen Märkten. Die Erweiterung der Einrichtung unterstreicht die Bedeutung Spaniens in der globalen Landwirtschaft und bekräftigt Syngentas Fokus auf die Entwicklung von Lösungen für Anbauer, die mit klimatischen Herausforderungen und Umweltbelastungen in der Nahrungsmittelproduktion konfrontiert sind.

Berichtsumfang des europäischen Gemüsesaatgutmarktes

Hybride, fremdbestäubte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Freiland, Schutzanbau sind als Segmente nach Anbaumechanismus abgedeckt. Brassicas, Cucurbits, Wurzeln und Zwiebeln, Solanaceae, nicht klassifiziertes Gemüse sind als Segmente nach Pflanzenfamilie abgedeckt. Frankreich, Deutschland, Italien, Niederlande, Polen, Rumänien, Russland, Spanien, Türkei, Ukraine, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Hybride |

| Fremdbestäubte Sorten und Hybridderivate |

| Freiland |

| Schutzanbau |

| Brassicas | Kohl |

| Blumenkohl und Brokkoli | |

| Sonstige Brassicas | |

| Cucurbits | Gurke und Cornichon |

| Kürbis und Zucchini | |

| Sonstige Cucurbits | |

| Wurzeln und Zwiebeln | Knoblauch |

| Zwiebel | |

| Kartoffel | |

| Sonstige Wurzeln und Zwiebeln | |

| Solanaceae | Chili |

| Aubergine | |

| Tomate | |

| Sonstige Solanaceae | |

| Nicht klassifiziertes Gemüse | Spargel |

| Karotte | |

| Salat | |

| Okra | |

| Erbsen | |

| Spinat | |

| Sonstiges nicht klassifiziertes Gemüse |

| Frankreich |

| Deutschland |

| Italien |

| Niederlande |

| Polen |

| Rumänien |

| Russland |

| Spanien |

| Türkei |

| Ukraine |

| Vereinigtes Königreich |

| Übriges Europa |

| Nach Züchtungstechnologie | Hybride | |

| Fremdbestäubte Sorten und Hybridderivate | ||

| Nach Anbaumechanismus | Freiland | |

| Schutzanbau | ||

| Nach Pflanzenfamilie | Brassicas | Kohl |

| Blumenkohl und Brokkoli | ||

| Sonstige Brassicas | ||

| Cucurbits | Gurke und Cornichon | |

| Kürbis und Zucchini | ||

| Sonstige Cucurbits | ||

| Wurzeln und Zwiebeln | Knoblauch | |

| Zwiebel | ||

| Kartoffel | ||

| Sonstige Wurzeln und Zwiebeln | ||

| Solanaceae | Chili | |

| Aubergine | ||

| Tomate | ||

| Sonstige Solanaceae | ||

| Nicht klassifiziertes Gemüse | Spargel | |

| Karotte | ||

| Salat | ||

| Okra | ||

| Erbsen | ||

| Spinat | ||

| Sonstiges nicht klassifiziertes Gemüse | ||

| Nach Geografie | Frankreich | |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Polen | ||

| Rumänien | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Ukraine | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

Marktdefinition

- Kommerzielles Saatgut - Für die Zwecke dieser Studie wurden ausschließlich kommerzielles Saatgut in den Umfang einbezogen. Betriebseigenes Saatgut, das nicht kommerziell etikettiert ist, ist vom Umfang ausgeschlossen, auch wenn ein geringer Prozentsatz des betriebseigenen Saatguts kommerziell unter Landwirten gehandelt wird. Der Umfang schließt außerdem vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Kulturflächenausdehnung - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturen wurde die Bruttoanbaufläche berücksichtigt. Auch bekannt als Erntefläche, umfasst diese gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte unter einer bestimmten Kultur anbauend Fläche über alle Anbausaisons.

- Saatgutaustauschraten - Die Saatgutaustauschrate ist der Prozentsatz der mit zertifiziertem/qualitativ hochwertigem Saatgut anderen als dem betriebseigenen Saatgut bestellten Fläche an der gesamten in der Saison bepflanzten Kulturfläche.

- Schutzanbau - Der Bericht definiert Schutzanbau als das Verfahren des Anbaus von Kulturen in einer kontrollierten Umgebung. Dies umfasst Gewächshäuser, Glasgewächshäuser, Hydroponik, Aeroponik oder jedes andere Anbausystem, das die Kultur gegen abiotischen Stress schützt. Der Anbau im Freiland unter Verwendung von Plastikfolie ist jedoch von dieser Definition ausgeschlossen und wird dem Freilandanbau zugeordnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Hierbei handelt es sich in der Regel um Feldkulturen, die verschiedene Kulturartkategorien umfassen, wie Getreide und Körnerfrüchte, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen. |

| Solanaceae | Hierbei handelt es sich um die Familie der Blütenpflanzen, zu der Tomate, Chili, Auberginen und andere Kulturen gehören. |

| Cucurbits | Diese repräsentieren eine Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die wichtigsten Kulturen, die für diese Studie berücksichtigt werden, umfassen Gurke und Cornichon, Kürbis und Zucchini sowie andere Kulturen. |

| Brassicas | Es handelt sich um eine Pflanzengattung der Kohl- und Senfgewächse. Sie umfasst Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Wurzel- und Zwiebelsegment umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die zu keiner der oben genannten Kategorien gehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es handelt sich um die erste Generation von Saatgut, das durch kontrollierte Fremdbestäubung und durch die Kombination von zwei oder mehr Sorten oder Arten erzeugt wird. |

| Transgenes Saatgut | Es handelt sich um Saatgut, das gentechnisch verändert wurde, um bestimmte gewünschte Input- und/oder Outputmerkmale zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne gentechnische Veränderung erzeugte Saatgut. |

| Fremdbestäubte Sorten und Hybridderivate | Fremdbestäubte Sorten erzeugen sortenechtes Saatgut, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Sonstige Solanaceae | Die unter sonstige Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten basierend auf der Lokalität der jeweiligen Länder. |

| Sonstige Brassicaceae | Die unter sonstige Brassicas berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Sonstige Wurzeln und Zwiebeln | Die unter sonstige Wurzeln und Zwiebeln berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Sonstige Cucurbits | Die unter sonstige Cucurbits berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Rippengurke, Schlangenkürbis und andere). |

| Sonstiges Getreide und sonstige Körnerfrüchte | Die unter sonstiges Getreide und sonstige Körnerfrüchte berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Sonstige Faserpflanzen | Die unter sonstige Fasern berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaca, Sisal und Kapok. |

| Sonstige Ölsaaten | Die unter sonstige Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfsamen, Rizinussamen, Saflorsamen, Sesamsamen und Leinsamen. |

| Sonstige Futterpflanzen | Die unter sonstige Futterpflanzen berücksichtigten Kulturen umfassen Napier-Gras, Hafer-Gras, Weißklee, Weidelgras und Timothee-Gras. Sonstige Futterpflanzen wurden basierend auf der Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Ackerbohnen und Pferdebohnen, Wicken, Kichererbsen, Augenbohnen, Lupinen und Bambara-Bohnen sind die Kulturen, die unter Hülsenfrüchte berücksichtigt werden. |

| Sonstiges nicht klassifiziertes Gemüse | Die unter sonstiges nicht klassifiziertes Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Stangenbohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIERUNG UND FINALISIERUNG: In diesem wichtigen Schritt werden alle Marktdaten, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen