C4ISR-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

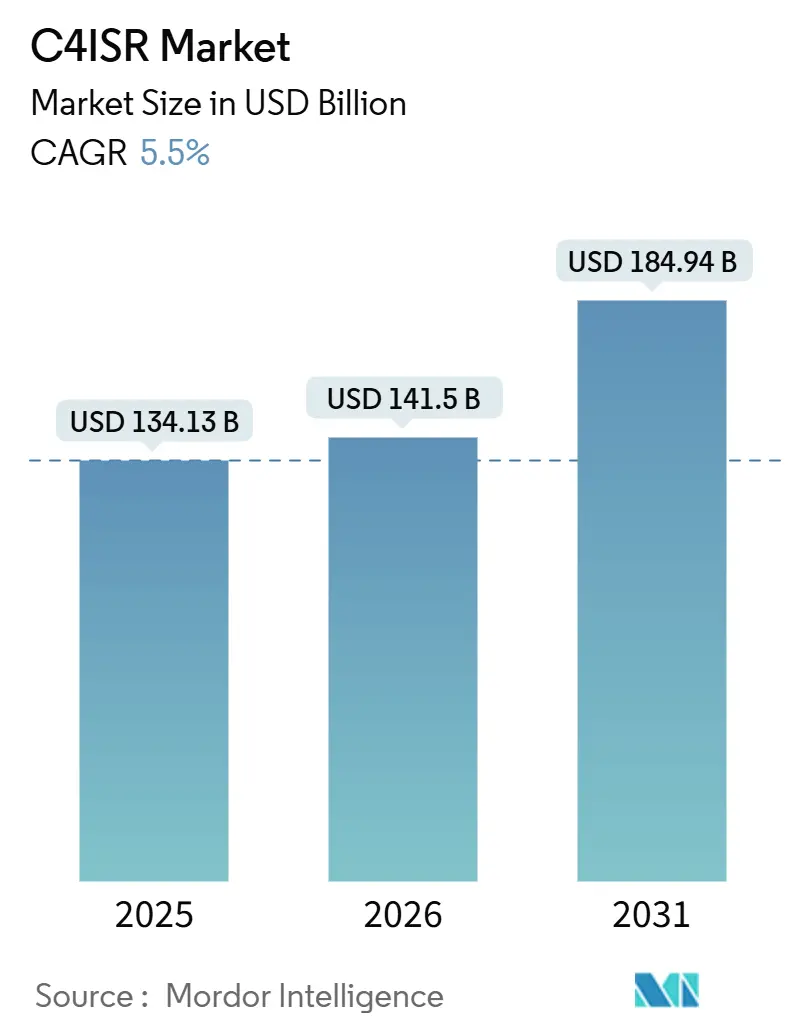

| Marktgröße (2026) | 141.5 Milliarden US-Dollar |

| Marktgröße (2031) | 184.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.50% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

C4ISR-Marktanalyse von Mordor Intelligence

Die Größe des C4ISR-Marktes wird voraussichtlich von 134,13 Milliarden USD im Jahr 2025 auf 141,50 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 184,94 Milliarden USD bei einem CAGR von 5,50 % über den Zeitraum 2026–2031 erreichen. Der Markt entwickelt sich in Richtung vernetzter Führungssysteme, widerstandsfähiger Kommunikation und gemeinsamer Lagebilder anstelle isolierter Plattform-Upgrades. Die Verteidigungsinvestitionen der Verbündeten blieben 2026 ein wesentlicher Nachfragetreiber, wobei das US-Verteidigungsministerium erklärte, dass NATO-Verbündete mehr als 120 Milliarden USD an zusätzlichen Ausgaben über das Niveau von 2025 hinaus zugesagt haben. Offene Architekturregeln verändern auch die Beschaffung, da Beschaffungsteams nun erwarten, dass Software-Upgrades und Cyber-Compliance nach der Indienststellung fortgesetzt werden und nicht mit der Lieferung enden. Die Verbreitung autonomer Systeme und Edge-Verarbeitung steigert die Nachfrage nach Datenfusion, sicheren Verbindungen und schnellerer Entscheidungsunterstützung im gesamten Markt. Gleichzeitig prägen Interoperabilitätslücken in Koalitionen, Anforderungen an die Cyber-Akkreditierung und Exportkonformitätsfragen weiterhin die Lieferantenauswahl und den Programmzeitplan im gesamten Markt.

Wichtigste Erkenntnisse des Berichts

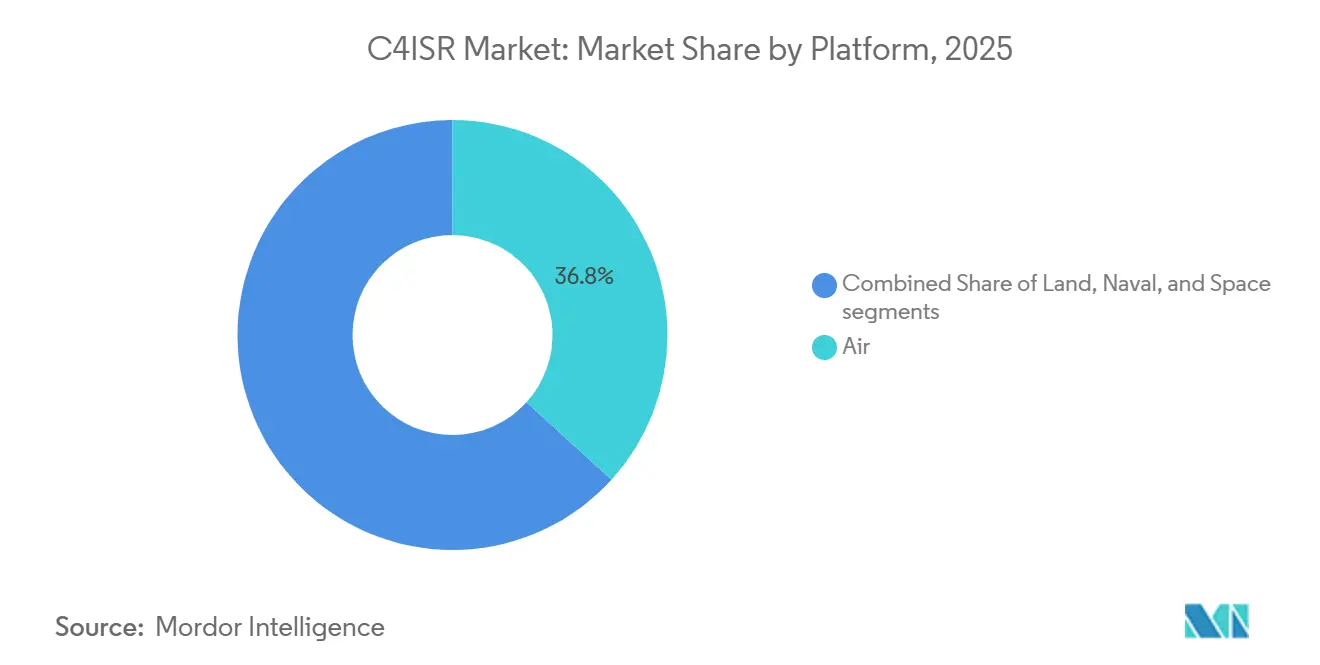

- Nach Plattform hielt Luft im Jahr 2025 einen Anteil von 36,75 % am C4ISR-Markt, während Marine bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen wird.

- Nach Zweck entfiel auf ISR im Jahr 2025 ein Anteil von 44,38 % an der C4ISR-Marktgröße, während C4 bis 2031 voraussichtlich mit einer CAGR von 6,29 % wachsen wird.

- Nach Komponente führte Hardware im Jahr 2025 mit einem Anteil von 55,97 %, während Software bis 2031 voraussichtlich mit einer CAGR von 7,49 % wachsen wird.

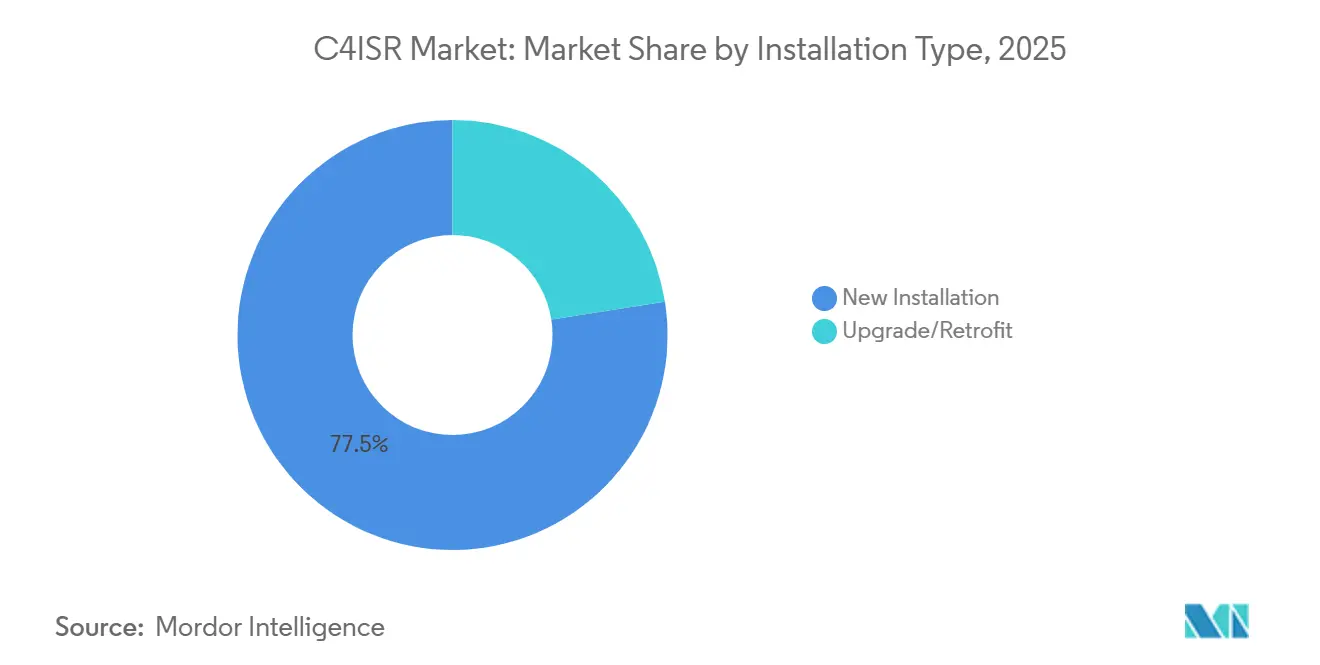

- Nach Installationstyp entfielen auf Neuinstallationen im Jahr 2025 77,48 % des Marktanteils, während Upgrades und Nachrüstungen bis 2031 voraussichtlich mit einer CAGR von 7,18 % wachsen werden.

- Nach Endnutzer entfielen auf Verteidigung und Militär im Jahr 2025 66,28 % des Marktes, während Behörden und Strafverfolgung bis 2031 voraussichtlich mit einer CAGR von 9,42 % wachsen werden.

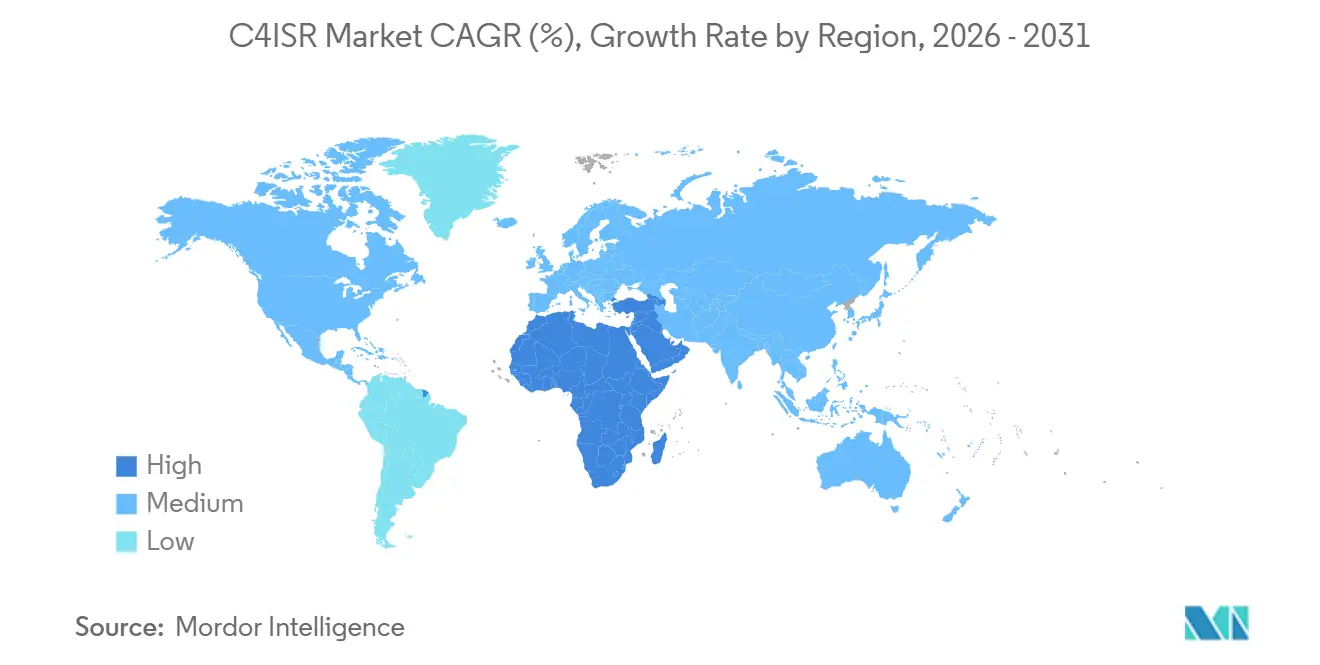

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,18 %, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 8,28 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale C4ISR-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| NATO-Aufrüstung und Modernisierung steigern die Nachfrage nach digitalem Befehl, ISR und sicherer Kommunikation | +1.50% | Europa, Nordamerika, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Domänenübergreifende C2-Programme (JADC2/CJADC2, ABMS) beschleunigen interoperable C4ISR-Einsätze | +1.20% | Nordamerika, Five-Eyes-Verbündete, NATO-Partner | Mittelfristig (2–4 Jahre) |

| Verbreitung unbemannter und autonomer Plattformen erhöht die Sensor- und Datenlinkdichte | +1.20% | Asiatisch-pazifischer Raum, Nordamerika, Ausstrahlungseffekte auf Europa sowie den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Edge-KI/ML und Cloud-zu-taktische Fusion verkürzen die Wirkkette und treiben Aufrüstungszyklen an | +1.00% | Nordamerika, Europa, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Weltraumgestützte ISR- und SATCOM-Architekturen verlagern sich zu LEO/MEO mit widerstandsfähiger Mesh-Vernetzung | +0.90% | Global, mit Schwerpunkt in Nordamerika, Europa und Nordostasien | Langfristig (≥ 4 Jahre) |

| Offene Architekturen (MOSA/CMOSS/SOSA) ermöglichen schnelle Technologieeinführung und verlagern Ausgaben auf Software/Dienstleistungen | +0.70% | Global, angeführt von den USA und alliierten Beschaffungsprogrammen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

NATO-Aufrüstung schafft einen strukturellen, mehrjährigen Beschaffungszyklus

Der C4ISR-Markt erhielt ein stärkeres und längerfristiges Beschaffungssignal, nachdem NATO-Mitglieder auf höhere Ausgabenziele und umfassendere Verpflichtungen zur Sicherheitsinfrastruktur zusteuerten. Europäische Verbündete verlagerten ihre Ausgaben zunehmend auf sichere Kommunikation, ISR-Fusion und interoperable Führungsschichten, anstatt sich ausschließlich auf große Plattformkäufe zu verlassen. Dies ist von Bedeutung, da digitale Führungsinfrastrukturen in der Regel nach der Erstbestellung Folge-Software-Updates, Integrationsarbeiten und Cyber-Zertifizierungen erfordern. Im Juli 2026 erklärte das US-Verteidigungsministerium, dass Verbündete mehr als 120 Milliarden USD an zusätzlichen Ausgaben über das Niveau von 2025 hinaus zugesagt haben, wobei 4 Milliarden USD für Weltraum- und Überwachungsprojekte vorgesehen sind. Dieses Finanzierungsmuster unterstützt eine mehrjährige Nachfragebasis für widerstandsfähige Datenverbindungen, Führungssoftware, ISR-Knoten und Missionsnetzwerke im Markt. Es begünstigt auch Anbieter, die Koalitionsstandards, Zertifizierung, Instandhaltung und Upgrades über mehrere nationale Programme gleichzeitig unterstützen können.

CJADC2 und ABMS treiben den Übergang zu einer softwaredefinierten Führungsarchitektur voran

Der C4ISR-Markt wird zunehmend durch den Übergang von isolierten Einzeldienstsystemen zu gemeinsamen Führungsarchitekturen geprägt, die auf gemeinsamen Daten und Software-Integration aufgebaut sind. Der FY2027-Haushaltsantrag des Verteidigungsministeriums überstieg 2 Milliarden USD für die CJADC2-Konsolidierung, was darauf hindeutet, dass die gemeinsame Führungsmodernisierung in eine größere Ausgabenphase eingetreten ist. Mit fortschreitender Entwicklung wird die Wertschöpfungskette weniger auf den Plattformbesitz und stärker auf die Softwareschicht ausgerichtet, die Sensoren, Bediener und Waffen verbindet. L3Harris erklärte im Mai 2026, dass die US Air Force das Unternehmen mit der Entwicklung der digitalen Infrastruktur für das ABMS-Netzwerk beauftragt hat, was zeigt, dass die Feldbeschaffung nun dem Architekturübergang folgt. Derselbe Übergang zeigte sich auch im Juni 2026, als L3Harris US-Armeeaufträge im Wert von 84 Millionen USD für NGC2-Manpack-Systeme erhielt, die mit der nächsten Generation der Führungs- und Kontrolltransportschicht verbunden sind. Das Ergebnis ist ein Markt, in dem wiederkehrende Software-Lieferung, offene Integration und sicherer Transport im Vergleich zu Einzelplattform-Hardware-Erfolgen strategisch an Gewicht gewinnen.

Die Proliferation unbemannter Plattformen multipliziert das Datenproblem, nicht nur die Sensoranzahl

Der C4ISR-Markt expandiert auch, weil jede neue unbemannte Plattform Kommunikationsverkehr, Sensordaten und Führungsverbindungen hinzufügt, die in ein gemeinsames Lagebild integriert werden müssen. Der FY2026-Haushalt des Verteidigungsministeriums wies 54,60 Milliarden USD für Programme zur autonomen Kriegsführung zu, darunter 16,90 Milliarden USD für die Beschaffung unbemannter Systeme über alle Domänen hinweg. Dieser Anstieg bedeutet, dass sich der Arbeitsaufwand von der Erfassung weiterer Daten hin zur Verarbeitung, Verteilung und Nutzung bereits dichter Missionsinformationsströme verlagert hat. Es erklärt auch, warum Software, Edge-Computing und geschützte Datenverbindungen im Markt strategisch schneller an Bedeutung gewinnen als eigenständige Sensorhardware. Dieses Muster stärkt die Nachfrage nach Missionssystemen, die große autonome Flotten unterstützen können, ohne menschliche Bediener zu überlasten oder taktische Netzwerke zu verstopfen. Anbieter, die Fusion vereinfachen, Priorisierung automatisieren und sicheren Durchsatz aufrechterhalten können, sind daher gut positioniert, da der Markt mehr autonome Plattformen aufnimmt.

Edge-KI und taktische Fusion verkürzen die Zeitspannen zwischen Sensor und Wirkung

Der C4ISR-Markt erhält einen weiteren Impuls durch Edge-Verarbeitung und taktische KI-Werkzeuge, die die Zeit zwischen Erkennung, Bewertung und Reaktion verkürzen. Das Verteidigungsministerium wies im FY2025 25,2 Milliarden USD für Programme zu, die KI und autonome Systeme einbeziehen, was darauf hindeutet, dass taktische Verarbeitung zu einer eingebetteten Haushaltspriorität geworden ist. In der Praxis unterstützt diese Verlagerung robuste Systeme, die Sensoreingaben am Rand zusammenführen können, selbst wenn die Konnektivität beeinträchtigt oder unterbrochen ist. Leonardo DRS stellte THOR im März 2026 als ein eingebettetes Rechner-Chassis mit offener Architektur für taktische KI-Verarbeitung und Mehrfachsensorfusion auf Kampfplattformen vor. Eine Politik der offenen Architektur verstärkt diese Entwicklung, da Beschaffungsteams nun Rechenschichten wünschen, die aktualisierte Software-Stacks ohne vollständige Hardware-Neugestaltung aufnehmen können.[1]Verteidigungsministerium der Vereinigten Staaten, "Tri-Service-Memorandum," US-Verteidigungsministerium, cto.mil Dies hält den Markt auf einem Kurs, bei dem Gefechtsfeldknoten sich weniger wie feste Einheiten und mehr wie kontinuierlich aktualisierbare digitale Systeme verhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexität und Dateninteroperabilität über Legacy-/Koalitionssysteme hinweg | -0.50% | Global, mit höherem Druck in multinationalen NATO-Programmen und asiatisch-pazifischen Koalitionen | Mittelfristig (2–4 Jahre) |

| Cyber-/EW-Resilienzanforderungen erhöhen Kosten, Zeitplan und Akkreditierungsaufwand | -0.40% | Nordamerika, Europa, Five-Eyes-Länder | Langfristig (≥ 4 Jahre) |

| Exportkontrollen/ITAR und Versorgungssicherheit begrenzen den grenzüberschreitenden C4ISR-Austausch | -0.30% | Nordamerika, Europa und Märkte der US-Verbündeten | Mittelfristig (2–4 Jahre) |

| Spektrumüberlastung und EMSO-Entflechtung schränken vernetzte Operationen ein | -0.30% | Asiatisch-pazifischer Raum, Europa sowie Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität und Dateninteroperabilität über Legacy- und Koalitionssysteme hinweg

Der C4ISR-Markt steht weiterhin vor einer ernsthaften Ausführungsbeschränkung, da viele Programme neue Werkzeuge mit veralteten Flotten, dienstspezifischen Architekturen und Koalitionsnetzwerken verbinden müssen. Der Rechnungshof der USA berichtete 2025, dass dem Verteidigungsministerium ein umfassendes Rahmenwerk fehlte, um zu bewerten, ob Dienstinvestitionen gemeinsam die CJADC2-Ziele erreichten, was auf eine fragmentierte Modernisierung innerhalb der Streitkräfte hindeutet. Wenn Systeme von einem nationalen Programm zur Koalitionsnutzung übergehen, erfordern sie häufig eine Neuvalidierung von Klassifizierungsregeln, Verschlüsselungsstandards und Wellenformkompatibilität. Diese Belastung verlangsamt die Indienststellung, verzögert die Umsatzrealisierung und erhöht das Integrationsrisiko sowohl für Hauptauftragnehmer als auch für Unterauftragnehmer im Markt. Die Herausforderung verschärft sich, da gemeinsame Übungen ausgeweitet werden und mehr Verbündete versuchen, Daten in Echtzeit über gemischte Führungsstapel auszutauschen. Dies macht Interoperabilitätsbereitschaft und Zertifizierungsdisziplin in großen C4ISR-Marktwettbewerben ebenso wichtig wie reine technische Leistung.

Anforderungen an Cyber- und elektronische Kriegsführungsresilienz erhöhen Kosten und verlängern Akkreditierungszeitpläne

Der C4ISR-Markt steht auch vor einer wachsenden Compliance-Belastung, da mehr offene Software, KI-Arbeitslasten und verbundene Knoten eine breitere Angriffsfläche schaffen. Anbieter müssen nun früher in Zero-Trust-Design, verschlüsselte Datenflüsse, Manipulationsschutzmaßnahmen und Widerstandsfähigkeit gegen sowohl Cyber-Eingriffe als auch elektronische Angriffe investieren. Diese Arbeit verlängert Entwicklungszeitpläne und begünstigt größere Auftragnehmer, die bereits Akkreditierungsteams und sichere Engineering-Pipelines unterhalten. Programme für verbündete und ausländische Militärverkäufe sehen sich häufig doppelten Compliance-Anforderungen gegenüber, da Exporteure und Empfänger separate Sicherheitsregime erfüllen müssen. Im Bereich der staatlichen Endnutzer fügt der Government Surveillance Reform Act von 2026 eine weitere Compliance-Schicht hinzu, indem er Behörden verpflichtet, inländische Kommunikationsdaten zu schützen und gleichzeitig operative Fähigkeiten zu erhalten. Das Ergebnis ist ein Markt, in dem Sicherheitsgewährleistung, Zertifizierungskapazität und Instandhaltungsdisziplin Vertragsergebnisse ebenso stark bestimmen können wie die Hardware oder Software selbst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Luft behält die größte Basis, während die Marineanforderungen schneller skalieren

Luftplattformen hielten 2025 einen Anteil von 36,75 % am C4ISR-Markt, was luftgestützte Systeme im Mittelpunkt von Echtzeit-Mehrdomänenoperationen hielt. Diese Position spiegelt eine stetige Nachfrage nach luftgestützten ISR-Suiten, Gefechtsmanagementsystemen, Missionsrechnern und hochkapazitiven taktischen Datenverbindungen über große Luftflotten hinweg wider. Der Markt begünstigt weiterhin luftgestützte Architekturen, da sie Erfassungs-, Relais- und Führungsfunktionen über große Operationsgebiete in einer einzigen Missionskette verbinden. Programme für kollaborative Kampfführung verstärken dieses Muster ebenfalls, da verteilte Lufterfassung mehr Datenaustausch und Führungskoordination erfordert als ältere zentralisierte Nutzlastmodelle. Im Jahr 2025 erhielt HENSOLDT eine Vertragsverlängerung von Airbus Defence and Space zur Fortsetzung der Entwicklung des Eurofighter ECRS Mk1-Radars für Deutschland und Spanien, was die anhaltende Tiefe der Investitionen in luftgestützte Sensorik unterstreicht.

Land blieb ein wichtiges Basissegment, da bodengestützte mobile Führungssysteme, Soldatennetzwerke und fahrzeugintegrierte elektronische Unterstützung weiterhin eine breite installierte Basis in der C4ISR-Branche ausmachen. Weltraum entwickelt sich ebenfalls zu einem größeren Wachstumsvektor, da proliferierte Konstellationen ISR-Persistenz und Kommunikationsresilienz in umkämpften Umgebungen erweitern. Für Marineplattformen wird jedoch ein CAGR von 8,25 % prognostiziert, die höchste Rate in dieser Plattformaufteilung und ein klares Zeichen für sich verschiebende maritime Prioritäten im C4ISR-Markt. Der Bericht verknüpft diese Verschiebung mit verteilten Marineoperationen, umkämpften Unterwasserbedingungen und der Notwendigkeit, die Führungskontinuität bei niedrigen elektromagnetischen Signaturpegeln aufrechtzuerhalten. L3Harris stärkte diese Richtung im Februar 2026, als das Unternehmen die Vollserienproduktion für 26 U-Boot-Kommunikationsschiffssätze für U-Boote der Virginia- und Columbia-Klasse bis 2033 sicherte.

Nach Zweck: ISR dominiert, aber C4-Software ist der am schnellsten wachsende Umsatztreiber

ISR machte 2025 44,38 % der C4ISR-Marktgröße aus, was Überwachung, Sensorik und Zielerfassung als größten Zweckblock beibehielt. Dieser Anteil spiegelt einen langen Investitionszyklus in persistente Überwachung, Signalerfassung, multispektrale Sensorik und Missionsauswertungswerkzeuge wider. Die Hinzufügung unbemannter Flotten, Edge-KI und proliferierter Weltraumschichten mindert die Bedeutung von ISR nicht, da diese Systeme typischerweise das Volumen der zu erfassenden und zusammenzuführenden Daten erhöhen. Infolgedessen behält ISR weiterhin die breiteste installierte Rolle über Luft-, Land-, Marine- und Raummissionen im Markt. Der Umfang der ISR-Ausgaben unterstützt auch eine wiederkehrende Nachfrage nach Verarbeitungs-, Speicher- und Verbreitungswerkzeugen, nachdem Sensoren bereits in Dienst gestellt wurden.

C4 wird voraussichtlich bis 2031 mit einem CAGR von 6,29 % expandieren, was es zum am schnellsten wachsenden Zweckbereich in der aktuellen Berichtsstruktur macht. Das Wachstum wird durch softwaredefinierte Führungsarchitekturen angetrieben, die starre dienstspezifische Knoten durch gemeinsame Datenschichten und Orchestrierungswerkzeuge ersetzen. Der ABMS-Auftrag für digitale Infrastruktur von L3Harris im Mai 2026 zeigte, dass die Führungsschicht von der Konzeptarbeit zur finanzierten Implementierung im gesamten Streitkräftebereich bergeht.[2]L3Harris Technologies, "L3Harris sichert Vollserienproduktionsvertrag für US-Marine-U-Boot-Kommunikationssysteme," L3Harris Technologies, l3harris.com Elektronische Kriegsführung bleibt ein kleinerer Zweckblock, aber der Bericht verzeichnet wachsenden Schwung, da Cyber- und Spektrummanagement zunehmend mit denselben Entscheidungsnetzwerken verbunden werden, die Führung und Kommunikation unterstützen. Der Militärmodernisierungsvertrag von Elbit Systems im Mai 2026, der C4ISR-Führungsanwendungen, Systeme zur elektronischen Kriegsführung, unbemannte Plattformen und KI-gestützte Lösungen umfasste, veranschaulicht, wie diese Zweckschichten in laufenden Beschaffungsprogrammen konvergieren.

Nach Komponente: Hardware führt, Software skaliert schneller auf offenen, wiederverwendbaren Stacks

Hardware führte 2025 mit einem Anteil von 55,97 %, was darauf hindeutet, dass Funkgeräte, Terminals, Rechenmodule und Sensorarrays weiterhin die physische Grundlage des C4ISR-Marktes bilden. Diese Produkte bleiben unverzichtbar, da keine Softwareschicht ohne widerstandsfähigen Transport, bordeigene Rechenkapazität und missionsspezifische Hardware-Schnittstellen betrieben werden kann. Dennoch macht der Bericht deutlich, dass sich die Wirtschaftlichkeit verschiebt, sobald eine Plattform die Konformität mit offener Architektur erreicht und wiederholte Software-Aktualisierungen unterstützen kann. In diesem Modell bleibt der Hardware-Container länger im Dienst, während Funktionalität durch Updates, Cyber-Härtung und Änderungen auf Anwendungsebene hinzugefügt wird. Dies verlängert die Umsatzlebensdauer eingesetzter Systeme und verändert den Lieferantenwettbewerb von einmaliger Integration hin zu fortlaufender digitaler Lieferung.

Software wird voraussichtlich mit einem CAGR von 7,49 % wachsen, was sie zum stärksten Komponentenwachstumspfad im C4ISR-Markt macht. Das Tri-Service-Memorandum vom Dezember 2024 und das MOSA-Implementierungshandbuch unterstützen diese Verlagerung, indem sie Beschaffungsteams zu offenem, austauschbarem und standardsbasiertem Systemdesign drängen. Im Februar 2026 lieferte Pacific Defense die ersten sieben CMOSS-Systeme im montierten Formfaktor und lieferte damit ein Beispiel für den modularen Ansatz in der Produktionsphase. Dienstleistungen bilden die dritte Säule, und ihre Bedeutung nimmt zu, da Programme nach der Lieferung Integration, Schulung, Instandhaltung und fortlaufende Akkreditierungsunterstützung erfordern. Dies macht den Markt zunehmend attraktiv für Unternehmen, die sichere Software-Pipelines und langfristige Supportverträge aufrechterhalten können, anstatt nur Hardware zu liefern.

Nach Installationstyp: Neue Plattformen dominieren die Ausgaben, während Upgrades das Wachstum übertreffen

Neuinstallationen entfielen im Jahr 2025 auf 77,48 % des C4ISR-Marktanteils, was das Ausmaß der Greenfield-Beschaffung widerspiegelt, die mit neuen Plattformen und neuen Architekturprogrammen verbunden ist. Diese Programme umfassen Flugzeuge der nächsten Generation, U-Boote, Weltraumschichten und andere Systeme, die von Anfang an auf stärker vernetzte Führungs- und Sensorikanforderungen ausgelegt sind. Neue Plattformen sind attraktiv, da sie eine sauberere Integration, breitere digitale Designoptionen und weniger Legacy-Einschränkungen während der frühen Indienststellung ermöglichen. Sie geben Hauptauftragnehmern auch mehr Kontrolle über den gesamten Architektur-Stack, was größere Vertragsumfänge in der anfänglichen Indienststellungsphase unterstützen kann. Dies hält Neuinstallationen als größten Umsatzpool, selbst wenn sich andere Ausgabenmuster zu ändern beginnen.

Upgrade und Nachrüstung wird voraussichtlich mit einer CAGR von 7,18 % wachsen, was darauf hindeutet, dass viele Käufer im C4ISR-Markt die Fähigkeitseinfügung gegenüber dem vollständigen Plattformaustausch bevorzugen. Dieses Muster spiegelt eine praktische Haushaltsrealität wider, da viele Flotten jahrelang oder jahrzehntelang im Dienst bleiben und nicht innerhalb eines einzigen Planungszyklus ersetzt werden können. Die US-Armee erklärte 2024, dass die CMOSS Mounted Form Factor-Vergabe die schnelle Prototypenentwicklung für eine modulare offene Architektur einleitete, die darauf ausgelegt ist, separate Legacy-Elektronik in einem einzigen Chassis zu konsolidieren. Der Bericht behandelt diesen Nachrüstungspfad als dauerhafte Chance, da er weniger vom Start völlig neuer Programme abhängt und mehr von der Aufrüstung bestehender Zugangspunkte. Es eröffnet auch Raum für spezialisierte Anbieter, die moderne Missionsfunktionen in beengte Plattformhüllen einpassen können, ohne vollständige Fahrzeug- oder Flugzeugneukonstruktionen.

Nach Endnutzer: Verteidigung und Militär führen Anteil und Wachstum an

Der Verteidigungs- und Militärsektor machte 2025 66,28 % des C4ISR-Marktes aus und hielt die Streitkräfte als klare Ankerkunden des Sektors. Große Ausgabenlinien wie gemeinsame Führungsmodernisierung, luftgestützte Sensorik, Weltraum-ISR und Netzwerke für unbemannte Plattformen stammen weiterhin aus diesem Endnutzerblock. Der Verteidigungsanteil bleibt hoch, da militärische Käufer die größten langfristigen Budgets, die strengsten Sicherheitsanforderungen und den breitesten Missionintegrationsbedarf kontrollieren. Diese Faktoren erhalten die Nachfrage über Hardware, Software und Dienstleistungen hinweg aufrecht, anstatt den Wert auf nur eine Komponentenschicht zu konzentrieren. Der C4ISR-Markt ist daher weiterhin am stärksten von Verteidigungsbeschaffungskalendern, Doktrinverschiebungen und Koalitionsmodernisierungsprioritäten abhängig.

Für Regierung und Strafverfolgungsbehörden wird ein CAGR von 9,42 % prognostiziert, was sie zur am schnellsten wachsenden Endnutzerkategorie im Bericht macht. Die veröffentlichte C4ISR-Programmaktivität der US-Küstenwache und ihr Vertrag vom Dezember 2025 für ein Biometrie-System der nächsten Generation auf See zeigen, wie zivile Sicherheitsbehörden Führungs-, Kontroll- und Überwachungswerkzeuge auf Verteidigungsniveau übernehmen. Der Government Surveillance Reform Act von 2026 führt eine politische Einschränkung ein, da öffentliche Käufer möglicherweise Systeme benötigen, die die Einhaltung bürgerlicher Freiheiten gewährleisten und gleichzeitig den operativen Wert erhalten. Dies gibt dem Markt eine zweite Nachfragespur, in der datenschutzbewusstes Design und Compliance im öffentlichen Sektor neben dem Verteidigungshintergrund eine Rolle spielen können.

Geografische Analyse

Nordamerika machte 2025 34,18 % des C4ISR-Marktanteils aus und behauptete seine Position als größte regionale Umsatzbasis. Diese Führungsposition beruht auf dem Umfang der US-amerikanischen Führungsmodernisierung, luftgestützten Vernetzung, Weltraumsensorik und sicheren Kommunikationsprogrammen. Die Verpflichtung von 120 Milliarden USD an zusätzlichen Investitionen über das Niveau von 2025 hinaus wird nordamerikanische Lieferanten über FMS- und Co-Produktionswege unterstützen.[3]Weißes Haus, "Faktenblatt, Präsident Donald J. Trump sichert historische Verteidigungsinvestition von NATO-Verbündeten," Das Weiße Haus, whitehouse.gov Nordamerika profitiert auch vom Tempo der Einführung offener Architekturen, da die US-Beschaffungspolitik aktiv modulares, austauschbares Systemdesign im gesamten Streitkräftebereich vorantreibt. Dies unterstützt wiederkehrende Arbeit in Software-Integration, Zertifizierung, Transport und Missionsdatendiensten im gesamten Markt.

Europa wächst auf einer stärkeren Verteidigungsmodernisierungsbasis als in den vergangenen Jahren, und das regionale Muster begünstigt zunehmend souveräne Kommunikations-, ISR- und Führungsfähigkeiten. Wiederbewaffnung der Verbündeten, Anforderungen an die Koalitionsbereitschaft und ein stärkerer Drang nach lokaler Programmkontrolle treiben das Wachstum im C4ISR-Markt in Europa voran. Airbus, Leonardo und Thales unterzeichneten im Oktober 2025 ein Memorandum of Understanding, um ihre Weltraumaktivitäten in einem neuen europäischen Unternehmen zu bündeln, was darauf hindeutet, dass regionale Hauptauftragnehmer eine größere Reichweite in souveränen Sicherheitsprogrammen anstreben. HENSOLDTs Eurofighter-Radar-Verlängerung von 2025 zeigte auch, dass Europa weiterhin in Missionselektronik und Sensortiefe über wichtige Verteidigungsflotten hinweg investiert.

Asien-Pazifik bleibt eine wichtige Region für C4ISR-Volumen und -Technologie, da ISR-Integration, Führungsmodernisierung und lokale Verteidigungselektronikprogramme weiter expandieren. Der Bericht verknüpft die regionale Nachfrage mit Indien, Südkorea, Japan und Australien, wo Überwachungsabdeckung, Entscheidungsgeschwindigkeit und Streitkräftvernetzung zentrale Prioritäten bleiben. Für den Nahen Osten und Afrika wird bis 2031 ein CAGR von 8,28 % prognostiziert, was ihn zur am schnellsten wachsenden Region für den C4ISR-Markt macht. SIPRI erklärte, dass die Militärausgaben im Nahen Osten 2025 218 Milliarden USD erreichten, obwohl das gesamte regionale Wachstum moderat blieb. Dies bedeutet, dass die regionale Prämie im Markt durch selektive Modernisierungsprogramme und die Entwicklung von ISR-Fähigkeiten angetrieben wird und nicht durch breites Ausgabenwachstum in allen Ländern.

Wettbewerbslandschaft

Der C4ISR-Markt ist mäßig konzentriert, wobei eine Gruppe großer Systemintegratoren eine starke Position in Führungssystemen, Sensoren, Kommunikation und Missionsintegration innehat. Lockheed Martin Corporation, Northrop Grumman Corporation, RTX Corporation, L3Harris Technologies, Inc. und Thales Group bilden die wichtigste Hauptauftragnehmerebene in der Wettbewerbsstruktur des Berichts. Darunter konkurriert eine breite Lieferantenbasis in Software, Komponenten, Subsystemen, Upgrade-Kits und Supportarbeiten, was den Bieterdruck über viele Vertragsebenen hinweg aktiv hält. Ein konsistenter Vorteil in diesem Markt ergibt sich aus der frühzeitigen Einhaltung von MOSA-, CMOSS-, SOSA- und Cyber-Akkreditierungsregeln, da zertifizierte Anbieter früher in Hauptauftragnehmerpositionen eintreten können. Dieses Muster verlagert den Wettbewerb weg von eigenständigen technischen Ansprüchen hin zu Lieferdisziplin, Standardsausrichtung und sicherer Update-Kapazität.

L3Harris bietet ein klares Beispiel für diesen Ansatz, da das Unternehmen im Mai 2026 eine ABMS-Rolle für digitale Infrastruktur hinzufügte und seine NGC2-Funk-, U-Boot-Kommunikations- und Weltraumverfolgungspositionen ausbaute. Elbit Systems lieferte im Mai 2026 ein weiteres Beispiel, als das Unternehmen einen Militärmodernisierungsvertrag im Wert von 1,4 Milliarden USD sicherte, der C4ISR-Führungsanwendungen, elektronische Kriegsführung, unbemannte Systeme und KI-gestützte Lösungen umfasste. Airbus, Leonardo und Thales signalisierten durch ihr Weltraumkooperations-Memorandum of Understanding vom Oktober 2025 ebenfalls eine Skalenstrategie, die auf stärkeren europäischen Ehrgeiz bei der Lieferung souveräner C4ISR-Systeme hindeutet. Diese Schritte zeigen, dass der C4ISR-Markt Breite über Sensorik, Rechenkapazität, Kommunikation und Integration belohnt, anstatt Stärke in nur einer Ausrüstungslinie.

Der Bericht macht auch deutlich, dass noch Weißraum-Chancen bestehen, wo kommerzielle KI-Fähigkeiten auf Architekturen in Verteidigungsqualität validiert, gesichert und aktualisiert werden müssen. Ein weiterer wichtiger Wettbewerbspunkt ist, dass das Unternehmens-Benchmarking auf kommerzielle Lieferanten und nicht auf staatliche Forschungseinrichtungen ausgerichtet sein sollte. Die Defense Research and Development Organisation entwickelt Systeme für Indien, konkurriert aber nicht auf dieselbe Weise kommerziell wie Hauptauftragnehmer, sodass ihre Einbeziehung die vergleichende Sicht auf den C4ISR-Markt verzerren würde. Hanwha Corporation ist ein geeigneterer Benchmark, da das Unternehmen als Lieferant von Verteidigungselektronik mit starker Präsenz in C4ISR-Systemen, Radar und Gefechtsmanagementsystemen tätig ist.

C4ISR-Branchenführer

-

Northrop Grumman Corporation

-

RTX Corporation

-

L3Harris Technologies, Inc.

-

Lockheed Martin Corporation

-

Thales Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Epirus, Inc. und Digital Force Technologies (DFT) gaben eine Partnerschaft bekannt, um eine vollständig integrierte C-UAS-Wirkungskette zu liefern. Diese Zusammenarbeit kombiniert die Technologien der Unternehmen, um unbemannte Luftsysteme (UAS) zu erkennen, zu verfolgen, zu identifizieren, zu lokalisieren und nicht-kinetische, kollateralschadensarme Lösungen zur Bekämpfung von UAS-Bedrohungen bereitzustellen.

- Februar 2026: Pacific Defense gab die erfolgreiche Lieferung der ersten sieben Mounted Common Infrastructure (MCI)-Systeme im Rahmen des CMOSS Mounted Form Factor (CMFF) MCI-Programms der US-Armee bekannt. Der im September 2025 vergebene Vertrag sah die Lieferung der ersten Tranche von Systemen innerhalb von drei Monaten nach Programmbeginn vor, was eine schnelle Umsetzung im Einklang mit den beschleunigten Modernisierungszielen der Armee unterstreicht.

- Oktober 2025: Lockheed Martin Corporation erhielt einen Festpreisvertrag über 233 Millionen USD zur Lieferung von IRST21® Block II-Systemen und anfänglichen Ersatzteilen an die US-Marine und die Air National Guard (ANG).

Umfang des globalen C4ISR-Marktberichts

C4ISR, ein Akronym für Command, Control, Communications, Computers, Intelligence, Surveillance, and Reconnaissance (Führung, Kontrolle, Kommunikation, Computer, Nachrichtenwesen, Überwachung und Aufklärung), dient als integriertes Systemrahmenwerk. Militär- und Verteidigungskräfte nutzen es, um Informationen zu sammeln, Daten zu analysieren und Aktionen über alle Domänen hinweg zu koordinieren: Land, See, Luft, Weltraum und Cyber.

Der C4ISR-Markt ist nach Plattform, Zweck, Komponente, Installationstyp, Endnutzer und Geografie segmentiert. Nach Plattform ist der Markt in Luft, Land, Marine und Weltraum segmentiert. Nach Zweck ist der Markt in Führung, Kontrolle, Kommunikation und Computer (C4), Nachrichtenwesen, Überwachung und Aufklärung (ISR) sowie elektronische Kriegsführung (EW) segmentiert. Nach Komponente ist der Markt in Hardware, Software und Dienstleistungen segmentiert. Nach Installationstyp ist der Markt in Neuinstallation und Upgrade/Nachrüstung segmentiert. Nach Endnutzer ist der Markt in Verteidigung und Militär sowie Behörden und Strafverfolgung segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den C4ISR-Markt in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Luft |

| Land |

| Marine |

| Weltraum |

| Befehl, Kontrolle, Kommunikation und Computer (C4) |

| Nachrichtendienst, Überwachung und Aufklärung (ISR) |

| Elektronische Kriegsführung (EW) |

| Hardware |

| Software |

| Dienstleistungen |

| Neuinstallation |

| Aufrüstung/Nachrüstung |

| Verteidigung und Militär |

| Regierung und Strafverfolgung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Plattform | Luft | ||

| Land | |||

| Marine | |||

| Weltraum | |||

| Nach Zweck | Befehl, Kontrolle, Kommunikation und Computer (C4) | ||

| Nachrichtendienst, Überwachung und Aufklärung (ISR) | |||

| Elektronische Kriegsführung (EW) | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Installationstyp | Neuinstallation | ||

| Aufrüstung/Nachrüstung | |||

| Nach Endnutzer | Verteidigung und Militär | ||

| Regierung und Strafverfolgung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für den C4ISR-Markt bis 2031?

Die C4ISR-Marktgröße wird für 2026 auf 141,50 Milliarden USD prognostiziert und soll bis 2031 bei einer CAGR von 5,50 % einen Wert von 184,94 Milliarden USD erreichen.

Welche Plattformkategorie führt die C4ISR-Ausgaben heute an?

Luftplattformen führten im Jahr 2025 mit einem Anteil von 36,75 %, da luftgestützte Sensorik, Gefechtsmanagementsysteme und taktische Datenverbindungen weiterhin zentral für Mehrdomänenoperationen sind.

Welcher Zweckbereich expandiert in diesem Bereich am schnellsten?

C4 ist das am schnellsten wachsende Zwecksegment mit einer CAGR von 6,29 % bis 2031, da Verteidigungskäufer auf gemeinsame Datenfabrics und softwaredefinierte Führungsschichten umsteigen.

Warum wächst Software schneller als Hardware?

Software wird voraussichtlich mit einer CAGR von 7,49 % wachsen, da offene Architekturregeln Käufern ermöglichen, den Systemwert durch Updates, Integration und Cyber-Härtung nach der Indienststellung zu erweitern.

Welche Region bietet das stärkste kurzfristige Wachstum?

Der Nahe Osten und Afrika werden voraussichtlich bis 2031 mit einer CAGR von 8,28 % wachsen, unterstützt durch selektive Modernisierungs- und ISR-Fähigkeitsentwicklungsprogramme.

Was ist das Hauptumsetzungsrisiko für Lieferanten und Käufer?

Die Integration über Legacy- und Koalitionssysteme hinweg bleibt ein wesentliches Risiko, da fragmentierte Architekturen und wiederholte Zertifizierungsschritte die Indienststellung und Vertragsrealisierung verzögern können.

Seite zuletzt aktualisiert am: