Marktgröße und -anteil des luftgestützten C4ISR Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

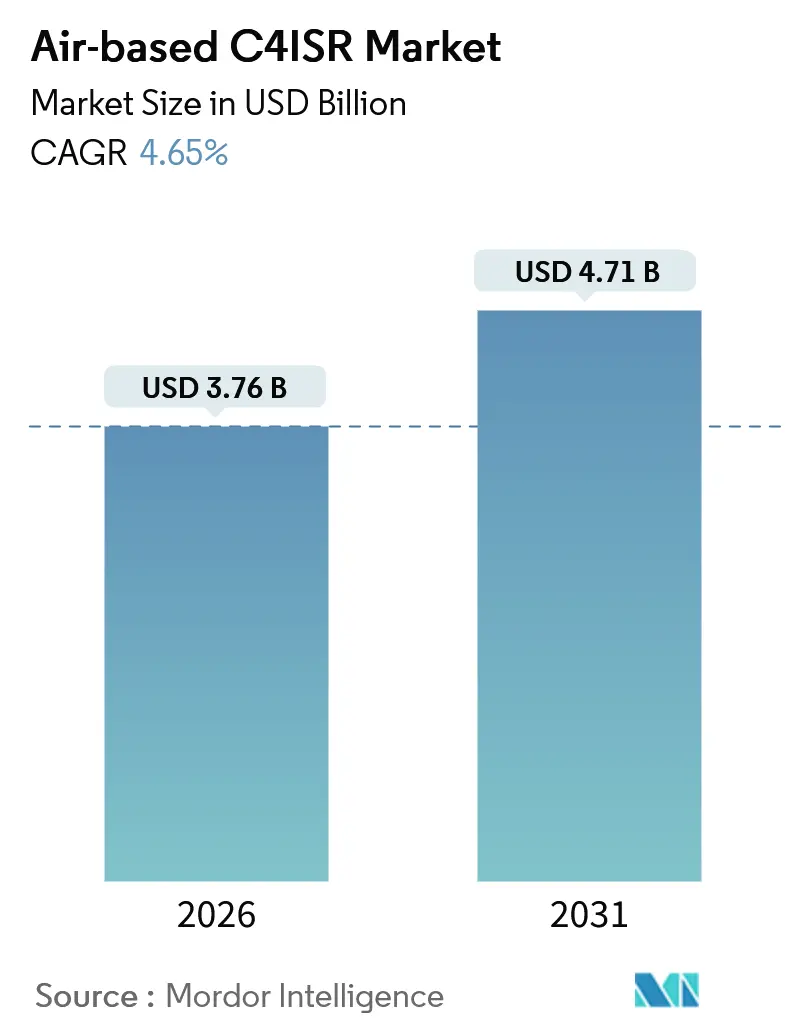

| Marktgröße (2026) | 3.76 Milliarden US-Dollar |

| Marktgröße (2031) | 4.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des luftgestützten C4ISR Marktes durch Mordor Intelligence

Der luftgestützte C4ISR Markt wird voraussichtlich von USD 3,76 Milliarden im Jahr 2026 auf USD 4,71 Milliarden bis 2031 wachsen und dabei eine CAGR von 4,65 % verzeichnen. Die Einführung netzwerkzentrierter Doktrinen, wie etwa die USD 13,8 Milliarden umfassende Zuweisung des US-Verteidigungsministeriums für die Initiative Joint All-Domain Command and Control, treibt Investitionen in softwaredefinierte Sensoren voran, die eine Echtzeit-Informationsverteilung über Plattformen hinweg ermöglichen. Souveräne Datenlokalisierungsvorschriften in Regionen wie Europa und im asiatisch-pazifischen Raum veranlassen Hauptauftragnehmer dazu, Edge-Processing-Fähigkeiten in Flugzeugzellen zu integrieren, während offene Architekturanforderungen wie der Modulare Offene Systemansatz (MOSA) die Dominanz proprietärer Integrationssysteme verringern. Darüber hinaus übernehmen unbemannte Hochflug-Langstreckendrohnen (HALE) und Mittelflug-Langstreckendrohnen (MALE) zunehmend Aufgaben, die traditionell von bemannten Luftfahrzeugen wahrgenommen wurden. Satellitenbetreiber im niedrigen Erdorbit schließen Versorgungslücken, die bisher eine konsistente luftgestützte Konnektivität behindert haben. Herausforderungen wie die Abhängigkeit von chinesischer Gallium- und Seltenerdelement-Verarbeitung sowie die Spektrumüberlastung in Antizugangs-/Gebietsabwehrzonen (A2AD) von Gleichrangigen Gegnern schränken jedoch das kurzfristige Marktwachstum weiterhin ein.

Wichtigste Erkenntnisse des Berichts

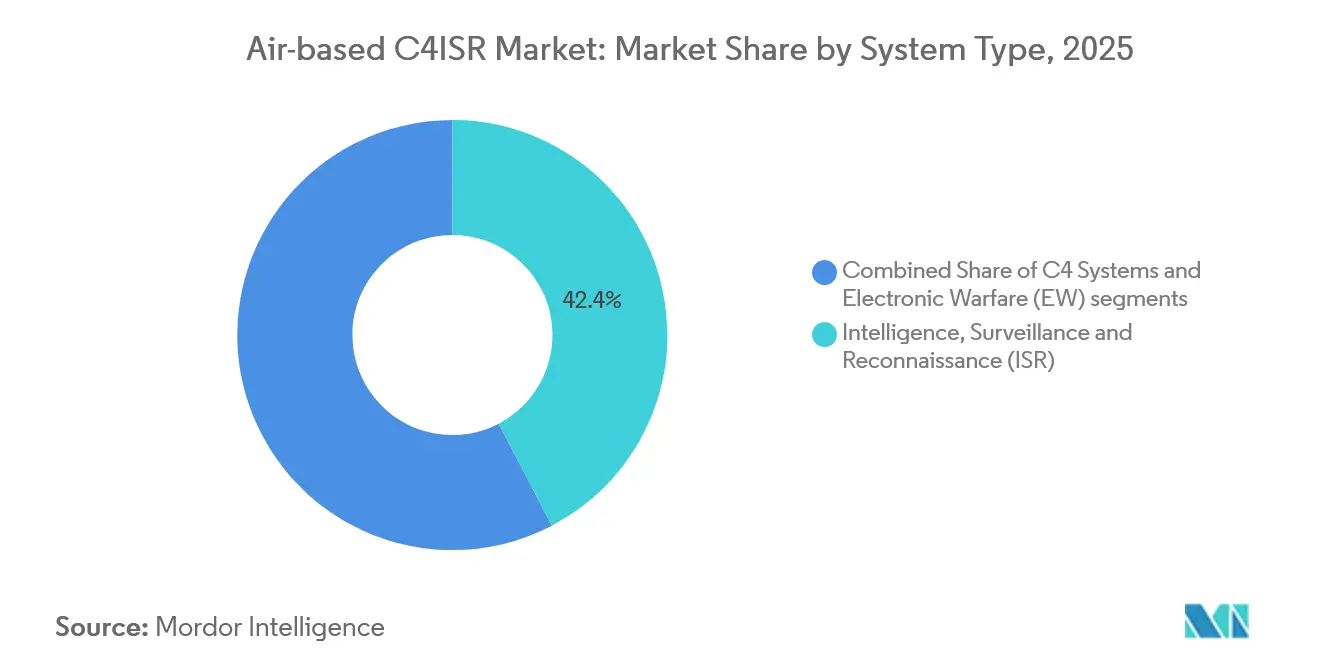

- Nach Systemtyp hielt Aufklärung, Überwachung und Erkundung im Jahr 2025 einen Marktanteil von 42,35 % am luftgestützten C4ISR Markt und verzeichnete gleichzeitig die schnellste CAGR von 6,47 % bis 2031.

- Nach Plattform entfielen 2025 36,41 % der Marktgröße des luftgestützten C4ISR Marktes auf bemannte Luftfahrzeuge, während unbemannte Systeme mit einer CAGR von 5,98 % bis 2031 voranschreiten.

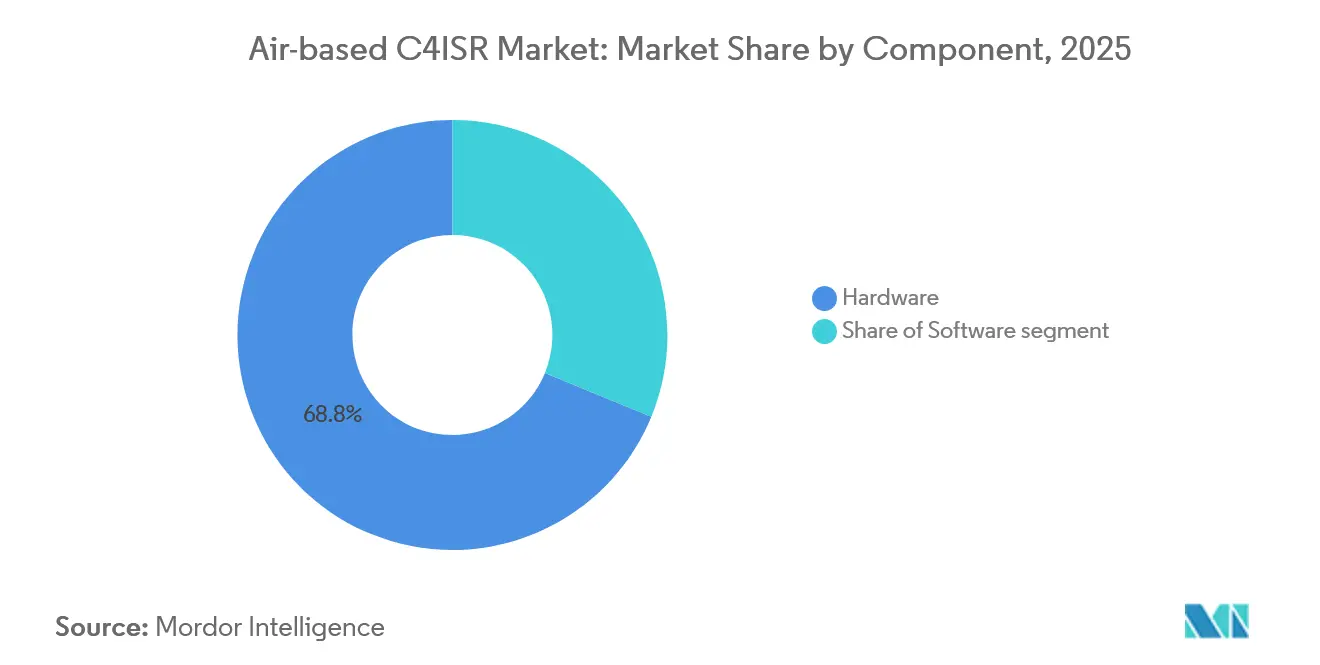

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Anteil von 68,79 %; Software wird eine CAGR von 5,15 % verzeichnen, da offene Standards die Erneuerungszyklen beschleunigen.

- Nach Endnutzer dominierten Streitkräfte im Jahr 2025 mit einem Umsatzanteil von 86,59 %, jedoch expandieren zivile und staatliche Behörden mit einer CAGR von 5,04 % bis 2031.

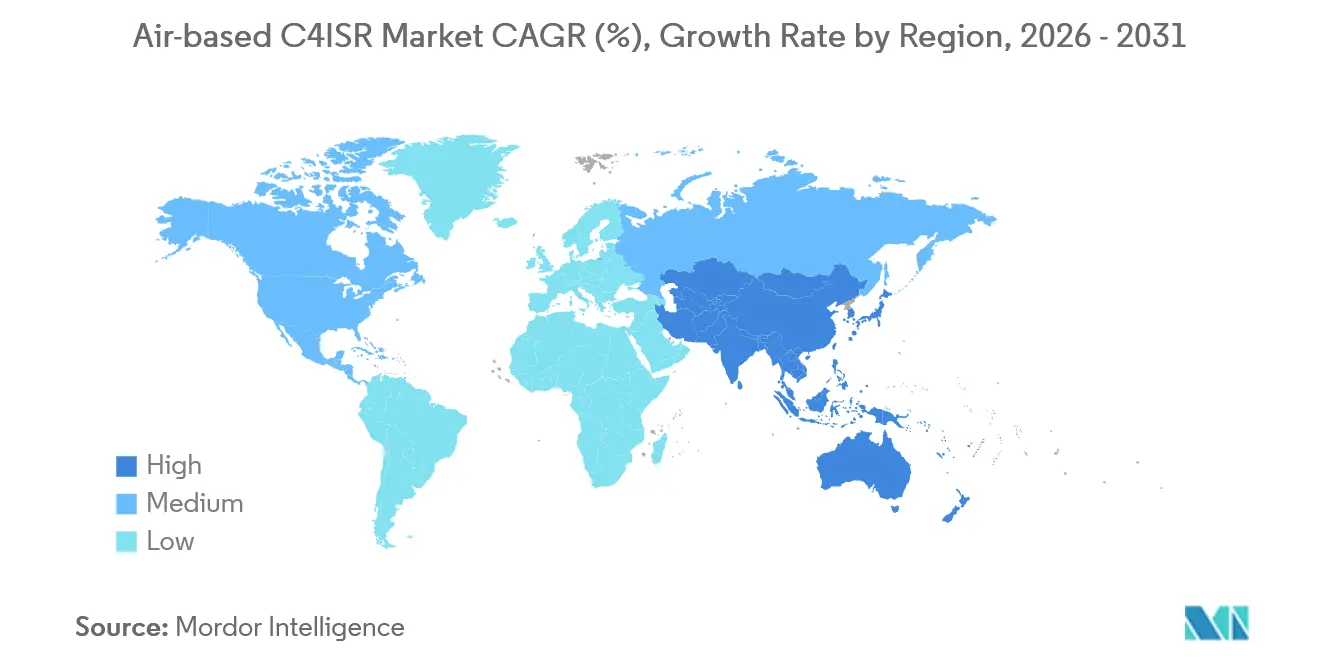

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 36,82 % am luftgestützten C4ISR Markt, während der asiatisch-pazifische Raum laut Prognose mit einer CAGR von 5,08 % am schnellsten wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im luftgestützten C4ISR Markt

Analyse der Treiberwirkung*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Doktrin der Mehrdimensionalen Operationen | +1.20% | Nordamerika, NATO-Europa, Australien | Mittelfristig (2–4 Jahre) |

| KI-gestützte Sensordatenfusion vom Sensor bis zum Schützen | +0.90% | USA, Israel, Südkorea | Langfristig (≥ 4 Jahre) |

| Verbreitung von HALE-/MALE-UAV-Flotten | +0.80% | Asiatisch-pazifischer Raum, Naher Osten, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mandate für Modulare Offene Systemarchitektur | +0.70% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Satellitenkommunikationskonstellationen im niedrigen Erdorbit | +0.50% | Indopazifik, Arktis, entlegene Einsatzgebiete | Langfristig (≥ 4 Jahre) |

| Silizium-Photonik-HF-Frontend-Einheiten | +0.40% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Doktrin der Mehrdimensionalen Operationen verändert Beschaffungsprioritäten

Gemeinsame Mehrdimensionale Rahmenkonzepte, die während der Übung Northern Edge 2025 demonstriert wurden, ermöglichten es einem F-35, Zielkoordinaten mit einer Heeresraketenbatterie zu teilen und die Bekämpfung in unter 90 Sekunden abzuschließen.[1]US-Luftwaffe Öffentlichkeitsarbeit, „Northern Edge 25 Demonstrates Cross-Domain Kill Chain,” af.mil Kanada stellte 2025 USD 1,5 Milliarden bereit, um CP-140-Aurora-Flugzeuge in dasselbe Netzwerk zu integrieren, während Australiens Projekt AIR 7000 offene Missionssysteme für P-8A-Poseidon-Aufrüstungen vorschrieb. Diese Initiativen lenken Ausgaben auf Middleware um, die hochauflösende Sensordaten über die Kapazität herkömmlicher Link-16-Systeme hinaus übertragen kann. Infolgedessen sichern sich Integratoren, die neue Wellenformen schnell zertifizieren können, Verträge, während Hauptauftragnehmer, die sich dem Modularen Offenen Systemansatz (MOSA) widersetzen, das Risiko eingehen, von künftigen Ausschreibungen ausgeschlossen zu werden.

KI-gestützte Sensorfusion beschleunigt Entscheidungszyklen

Northrop Grummans KI-Planungssuite auf dem RQ-4 Global Hawk erreichte 2025 eine Zielidentifikationsgenauigkeit von 92 % und reduzierte die Analystenauslastung um 60 %.[2]Northrop Grumman Corporation, „Jahresbericht 2025,” northropgrumman.com Israels Luftwaffe setzte einen autonomen Missionsmanager auf Hermes-900-UAVs ein und ermöglichte so die Umleitung von Luftfahrzeugen ohne menschliche Eingriffe. Darüber hinaus standardisierte das US Joint Artificial Intelligence Center 12 Petabyte an Bilddaten für das Algorithmustraining. Die Zertifizierung bleibt jedoch eine Herausforderung, da FAA- und EASA-Vorschriften für KI-gestützte flugsicherheitskritische Software noch im Entwurfsstadium sind und die zivile Einführung trotz militärischer Nachfrage nach mehr Autonomie verzögern. Die Fortschritte bei der KI-gestützten Sensorfusion werden voraussichtlich die Betriebseffizienz und die Entscheidungsfindungsfähigkeiten in komplexen Szenarien erheblich verbessern.

Verbreitung von HALE-/MALE-UAV-Flotten erfordert Plug-and-Play-C4ISR

Indien finalisierte 2025 eine Bestellung über 31 MQ-9B SkyGuardian, einschließlich einheimischer Radarhülsen, die in unter vier Stunden ausgetauscht werden können. Die Wing-Loong-II-Flotte der VAE übernahm 2024 NATO-standardisierte Datenleitungen, was die Nachfrage nach offenen Schnittstellen selbst auf chinesischen Plattformen unterstreicht. Südkoreas KUS-FS-Drohne demonstrierte Hot-Swap-Nutzlastfähigkeiten innerhalb von 90 Minuten, was die Umrüstzeiten verkürzte und die Lebenszykluskosten um 30 % senkte. Diese Anpassungsfähigkeit positioniert unbemannte Systeme für Einsätze, bei denen bemannte Luftfahrzeuge aufgrund von Bedrohungsumgebungen oder Ausdauervoraussetzungen ungeeignet sind. Die zunehmende Abhängigkeit von HALE- und MALE-UAV-Flotten unterstreicht die Bedeutung von Plug-and-Play-C4ISR-Systemen in modernen Militäroperationen.

MOSA-Mandate fragmentieren traditionelle Integrationsmodelle

Die Klausel 252.227-7019 des US-Verteidigungsministeriums schreibt vor, dass neue C4ISR-Verträge offene Standards übernehmen müssen, was Software-Updates von Drittanbietern ohne OEM-Beteiligung ermöglicht. Im Jahr 2025 sicherte sich L3Harris einen Vertrag im Wert von USD 496 Millionen zur Nachrüstung von P-8A-Poseidons mit MOSA-konformen Systemen. NATOs parallele Initiative schreibt die Ausmusterung nicht konformer Luftfahrzeuge bis 2028 vor und ermutigt kleinere Anbieter, in den luftgestützten C4ISR Markt einzutreten, der bisher von proprietären Platzhirschen dominiert wurde. Der Wandel hin zu MOSA-Standards wird voraussichtlich Innovation und Wettbewerb fördern und traditionelle Integrationsmodelle in der Verteidigungsindustrie neu gestalten.

Analyse der Hemmniswirkung*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dichte Spektrumüberlastung über A2AD-Blasen | -0.60% | Taiwanstraße, Südchinesisches Meer, Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Souveräne Datenlokalisierungsgesetze | -0.40% | Europa, Indien, China, Naher Osten | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiko bei Gallium und Seltenerdelementen | -0.50% | Global, starke Auswirkungen auf US-amerikanische und europäische Hersteller | Langfristig (≥ 4 Jahre) |

| Zertifizierungsverzögerungen für KI-Software auf veralteten Flugzeugzellen | -0.30% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Spektrumüberlastung in Antizugangsumgebungen beeinträchtigt Verbindungszuverlässigkeit

Chinas koordinierte Störmaßnahmen während der Übungen 2025 reduzierten die Datenlinksverfügbarkeit des Global Hawk über längere Zeiträume auf unter 70 %. In ähnlicher Weise verursachte Russlands Krasukha-4-System vergleichbare Störungen in der Ostseeregion und veranlasste NATO-Mitglieder zur Einführung von Frequenzsprung-Funkgeräten, die pro Luftfahrzeug USD 4 Millionen zusätzlich kosten. DARPAs Spectrum Collaboration Challenge vergab USD 3,5 Millionen an autonome Algorithmen, die freie Frequenzen identifizieren können. Die FAA-Genehmigung für die Integration in bemannte Luftfahrzeuge steht jedoch noch aus. Infolgedessen müssen Marktteilnehmer im luftgestützten C4ISR Markt Multibandlösungen entwickeln, die in hochverrauschten Umgebungen betrieben werden können, bis regulatorische Rahmenbedingungen finalisiert sind. Die zunehmende Spektrumüberlastung unterstreicht den Bedarf an robusten und adaptiven Kommunikationstechnologien zur Aufrechterhaltung der Betriebseffektivität in umkämpften Umgebungen.

Konzentration von Gallium und Seltenerdelementen bedroht die T/R-Modulproduktion

Chinas Kontrolle über 70 % der weltweiten Galliumverarbeitung führte nach den Exportbeschränkungen von 2023 zu einem Preisanstieg von 60 % und verlängerte die Radar-Vorlaufzeiten bis 2025 von 18 auf 32 Wochen.[3]Demetri Sevastopulo, „PLA Ramps Up Electronic Warfare,” ft.com Das US-Verteidigungsministerium vergab USD 35 Millionen an MP Materials zur Erweiterung der heimischen Trennungskapazität, obwohl ein wesentlicher Produktionsoutput nicht vor 2027 erwartet wird. Im Jahr 2025 sicherte sich Deutschland einen 24-monatigen Galliumvorrat, um Hensoldt-Programme vor Lieferkettenvolatilität zu schützen. Bis zur Diversifizierung der Lieferketten wird das Wachstum im luftgestützten C4ISR Markt durch die Verfügbarkeit von Halbleitern eingeschränkt bleiben. Die Konzentration der Gallium- und Seltenerdelementverarbeitung unterstreicht den kritischen Bedarf an Lieferkettendiversifizierung, um die Stabilität der T/R-Modulproduktion und das breitere Marktwachstum zu gewährleisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Aufklärungs-, Überwachungs- und Erkundungssysteme behaupten ihre Führungsposition bei der Multisensorfusion

Aufklärungs-, Überwachungs- und Erkundungslösungen (ISR) entfielen 2025 auf 42,35 % des Marktanteils im luftgestützten C4ISR Markt und wuchsen mit einer CAGR von 6,47 % aufgrund der Nachfrage nach dauerhafter Weitbereichserfassung. Streitkräfte ersetzen zweckgebundene Plattformen durch Drohnen und Behälter, die synthetische Aperturradare, elektrooptische und SIGINT-Sensoren integrieren. Dieser Übergang senkt die Betriebskosten pro Stunde und verbessert gleichzeitig die Erkennungswahrscheinlichkeiten. Im Jahr 2024 lieferte BAE Systems eine lasergelenkte Rakete mit ISR-Sensoren aus, was demonstriert, wie Verbrauchsmunition nun einem doppelten Zweck dient – als Waffe und als Datensammler.

Dagegen wachsen Führungs- und Kontrollnetzwerke aufgrund der Reife der Link-16-Infrastruktur und der episodischen Nachfrage nach Elektronischer Kriegsführung (EW) langsamer, die nach Vorfällen wie Russlands Störaktivitäten in der Ukraine in die Höhe schnellt. ISR und EW konvergieren jedoch zunehmend. So kombiniert beispielsweise Elbits SPECTRO-XR-Behälter passive Erfassung mit aktivem Stören und reduziert den Luftwiderstand um 18 % im Vergleich zu separaten passiven und aktiven Störbehältern. Diese Integration wird voraussichtlich die Dynamik im luftgestützten C4ISR Markt während des gesamten Prognosezeitraums aufrechterhalten.

Nach Plattform: Unbemannte Systeme beschleunigen das Wachstum im umkämpften Luftraum

Bemannte Luftfahrzeuge erzielten 2025 36,41 % des Umsatzes, unterstützt durch Plattformen wie die P-8A Poseidon, die eine maritime Reichweite bietet, die die meisten Drohnen nicht erreichen können. Drehflügelvarianten bleiben für die U-Boot-Abwehr unverzichtbar, da die Tauchwandler-Technologie für unbemannte Hubschrauber noch nicht miniaturisiert wurde.

Unbemannte Systeme wachsen jedoch mit einer CAGR von 5,98 %, da Betreiber das Risiko auf Maschinen verlagern und Ausdauerprofile von bis zu 48 Stunden nutzen, wie sie durch Demonstrationen des türkischen Bayraktar Akıncı veranschaulicht werden. Länder wie Indien, das Vereinigte Königreich und Südkorea priorisieren UAVs gegenüber neuen bemannten Flotten, was einen langfristigen Wandel hin zur Plattformautonomie im luftgestützten C4ISR Markt signalisiert.

Nach Komponente: Software gewinnt unter offenen Standards an inkrementellem Wert

Hardware entfiel 2025 auf 68,79 % des Umsatzes; Software wächst jedoch mit einer CAGR von 5,15 % aufgrund der Einführung des Modularen Offenen Systemansatzes (MOSA) und der Future Airborne Capability Environment (FACE)-Standards, die Anwendungen von physischer Avionik trennen. Collins Aerospaces FACE-konforme Software für Future Vertical Lift ermöglicht jährliche Bedrohungsbibliothek-Updates ohne erneute Zertifizierung, was zu einer Reduzierung der Lebenszykluskosten um 35 % führt.

Während das Hardware-Wachstum an 25-jährige Plattformaustauschzyklen gebunden ist, kann Software häufiger eingesetzt werden. So bietet Thales beispielsweise Over-the-Air-Updates für französische Rafale-Kampfflugzeuge an, und Leonardos softwaredefiniertes Funkgerät ersetzt vier separate Einheiten – was verdeutlicht, wie Software zunehmend die Fähigkeiten bestimmt. Dieser Wandel unterstreicht eine langfristige Transformation in der Wirtschaft des luftgestützten C4ISR Marktes.

Nach Endnutzer: Zivile Behörden erweitern ihren Aufgabenbereich über die traditionelle Verteidigung hinaus

Verteidigungsministerien generierten 2025 86,59 % der Nachfrage; zivile und staatliche Behörden wachsen jedoch mit einer CAGR von 5,04 %, da Grenzschutz- und Katastrophenschutzeinsätze ein Echtzeit-Lagebewusstsein erfordern. Organisationen wie die Japanische Küstenwache und die Europäische Agentur für Meeressicherheit übernehmen Service-Leasing-Modelle, um erhebliche Investitionsausgaben zu vermeiden.

Zivile Betreiber bevorzugen handelsübliche Lösungen (COTS), was Hersteller veranlasst, kommerzielle Varianten militärischer Behälter zu entwickeln. Regulatorische Rahmenbedingungen wie die DSGVO erfordern eine bordeigene Datenverarbeitung zur Minimierung grenzüberschreitender Datenübertragungen, was Beschaffungsentscheidungen beeinflusst und regionale Unterschiede im luftgestützten C4ISR Markt antreibt.

Geografische Analyse

Nordamerika entfiel 2025 auf 36,82 % des Umsatzes, unterstützt durch Pentagon-Mittel für Joint All-Domain Command and Control (JADC2) und FAA-Ausnahmegenehmigungen, die unbemannte Operationen jenseits der visuellen Sichtlinie ermöglichten. Kanada integriert CP-140-Aurora-Flugzeuge in gemeinsame Netzwerke, während Mexikos King-Air-260-ISR-Flotte Drogenbekämpfungsmissionen unterstützt. Obwohl ITAR-Exportkontrollen den externen Verkauf einschränken, sorgt die Inlandsnachfrage für eine stabile Entwicklung im regionalen luftgestützten C4ISR Markt.

Der asiatisch-pazifische Raum wächst mit einer CAGR von 5,08 %, angetrieben durch Indiens MQ-9B-Beschaffung im Wert von USD 3,5 Milliarden, Japans ISR-Verbesserungen nach nordkoreanischen Raketenaktivitäten und Südkoreas einheimische Drohnenprogramme. Chinas GJ-11-Stealth-UAVs veranlassen Nachbarländer zur Beschleunigung von Aufrüstungen, während Taiwans zusätzliche E-2D-Advanced-Hawkeye-Bestellungen die anhaltende Abhängigkeit von bemannten Frühwarnflugzeugen verdeutlichen.

Europa und der Nahe Osten zeigen ähnliche Wachstumstrends, wobei NATO-Standardisierungen und gemeinsame Beschaffungsinitiativen des Golfkooperationsrates dazu beitragen, Stückkosten zu senken. Deutschlands Airbus-A321MPA-Beschaffung spiegelt Europas Präferenz für einheimische Sensoren wider, während Saudi-Arabiens Lokalisierungsstrategie der Vision 2030 Joint Ventures fördert, die einen Teil des globalen luftgestützten C4ISR Marktes in Golf-Lieferketten umlenken.

Regulatorisches Umfeld

Beschaffungen im Bereich luftgestütztes C4ISR werden zunehmend von Anforderungen an offene Architekturen und Interoperabilität geprägt, die die Eignung für neue Aufträge beeinflussen. In den Vereinigten Staaten hat die DoD-Richtlinie, die auf 10 U.S.C. 4401-4403 basiert, den Modular Open Systems Approach (MOSA) als Standardvorgabe für Verteidigungsbeschaffungsprogramme formalisiert, unterstützt durch ein am 17. Dezember 2024 unterzeichnetes teilstreitkräfteübergreifendes Abstimmungsmemo sowie ergänzende Leitlinien wie die Digital Standards Strategy der Defense Logistics Agency (8. Januar 2026), die die Einführung digitaler Standards in Verteidigungsprogrammen betont.

Die Standardisierung verschärft sich auch durch multinationale Rahmenwerke, die die Plattformintegration und grenzüberschreitende Zusammenarbeit beeinflussen. Bei der NATO wird das Complex Armament Programme (CAP) für Enhanced Air Command and Control (eAirC2) genutzt, um multidomänenübergreifende Luftoperationen und Überwachung zu integrieren, während die modularen Aktivitäten der NATO im Bereich bodengestützte Luftverteidigung (GBAD) Interoperabilität und Datenaustausch hervorheben, einschließlich eines im Juni 2026 erreichten Konsortium-Meilensteins unter Führung von Lockheed Martin UK (mit Leonardo, MBDA und Indra), der die Architekturarbeit voranbringt. In Europa lenkt das am 17. Dezember 2025 verabschiedete Arbeitsprogramm 2026 des Europäischen Verteidigungsfonds (EVF) (1,01 Milliarden EUR) gemeinsame FuE in die Themen Informationsüberlegenheit und Multidomäne, wodurch konforme Technologie-Roadmaps und die Bildung von Konsortien für C4ISR-bezogene Avionik, Missionssysteme und sichere Kommunikation gestaltet werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für luftgestütztes C4ISR beginnt mit der Definition von Missionssystemanforderungen und Architektur (Verteidigungsministerien und Lufttüchtigkeits- oder Qualifikationsbehörden) und geht dann zur Hauptintegration auf bemannten und unbemannten Luftfahrzeugen über. Sie setzt sich fort über die Zulieferung von Subsystemen (Radare, EO/IR, SIGINT/EW, Kommunikation, Verschlüsselung, Prozessoren), Software und Middleware (Anwendungen mit offener Architektur, Datenfusion, Missionsmanagement) und dann Test, Zertifizierung, Einführung sowie langfristige Instandhaltung wie Depotwartung, Upgrades, Ersatzteile und Schulung. Offene Standards wie MOSA und FACE verschieben mehr Wert hin zu portabler Software, Middleware und schnellem Nutzlastwechsel, während Exportkontrollen und nationale Vorschriften zur industriellen Beteiligung beeinflussen, wo Integration und Wartung durchgeführt werden.

Partnerschaften und ebenenübergreifende Zusammenarbeit sind zentral für die Bereitstellung durchgängiger luftgestützter Fähigkeiten, insbesondere für Business-Jet-Spezialmissionsflugzeuge und die Integration unbemannter Nutzlasten. Saab und General Atomics Aeronautical Systems (Juni 2025) haben bei einem Konzept für unbemannte luftgestützte Frühwarnung kooperiert, das Saab-Sensoren auf der MQ-9B integriert, und Frequentis C4i lieferte Multidomänen-Kommunikation an Lockheed Martin Australia für AIR6500 (März 2025). Beschränkungen bei Zulieferern niedrigerer Ebenen sind zu einem begrenzenden Faktor für Programmzeitpläne geworden, wobei 2025-2026 Engpässe bei optischen Terminals, Verschlüsselungsgeräten, spezialisierter Elektronik (einschließlich Galliumnitrid-Substraten und strahlungstoleranten Komponenten) und Bearbeitungskapazitäten hervorgehoben wurden, was das Risiko längerer Vorlaufzeiten für Hauptauftragnehmer und MRO-Anbieter verstärkt, die Upgrades über gemischte Flotten hinweg unterstützen.

Wettbewerbslandschaft

Der luftgestützte C4ISR Markt ist mäßig konzentriert, wobei die fünf größten Unternehmen 55 % des Umsatzes auf sich vereinen. Offene Architekturstandards reduzieren jedoch traditionelle Markteintrittsbarrieren. Lockheed Martin und Northrop Grumman behalten starke Integrationskompetenzen, während Kratos Defense UAV-Behälterverträge gesichert hat, indem MOSA-konforme Nutzlasten zu 40 % niedrigeren Kosten angeboten wurden. Große Marktteilnehmer erwerben zunehmend Softwareunternehmen, um ihre digitalen Fähigkeiten zu stärken, wie Northrop Grummans Übernahme eines Radaranalyseunternehmens im Jahr 2024 zeigt.

Disruptoren aus dem kommerziellen Raumfahrtsektor treten ebenfalls in den Markt ein. So wurden beispielsweise Starlink-Terminals für die Nachrüstung von Militärflugzeugen zugelassen und bieten verbesserte Bandbreite bei minimalen Investitionsausgaben. Konsortien wie Team Reaper bündeln komplementäre Expertise, um Modernisierungsverträge in Milliardenhöhe zu sichern und Risiken auf die Mitglieder zu verteilen. Die Einhaltung von Standards wie DO-178C und MOSA wird zu einer kritischen Anforderung; Angebote ohne diese Zertifizierungen scheitern häufig bei technischen Bewertungen trotz wettbewerbsfähiger Preisgestaltung.

Mit Blick auf die Zukunft werden Unternehmen, die proprietäre Sicherheitssysteme mit offenen APIs integrieren, ihren Marktanteil wahrscheinlich behaupten, während diejenigen, die sich nicht anpassen, Gefahr laufen, zum Rohstofflieferanten zu werden. Es wird erwartet, dass der luftgestützte C4ISR Markt eine Balance zwischen Skalierungseffekten und dem Bedarf nach Agilität findet und so den Weg für selektive Konsolidierung mit Fokus auf KI-Software und miniaturisierte Sensortechnologien ebnet.

Marktführer im luftgestützten C4ISR-Sektor

Lockheed Martin Corporation

BAE Systems plc

L3Harris Technologies, Inc.

Northrop Grumman Corporation

RTX Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Modernisierungsprogramme, die der Interoperabilität der Datenschicht und einer schnelleren Sensor-zu-Effektor-Integration Priorität einräumen, erzeugen Nachfrage nach modularen luftgestützten Missionssystemen, Middleware und widerstandsfähiger Kommunikation über Luft, Boden und Weltraum hinweg. In den Vereinigten Staaten hat die Armee Fortschritte bei der Etablierung einer NGC2-Basislinie für die gemeinsame Datenschicht (Juni 2026) bekannt gegeben und ein Validierungsereignis auf Divisionsebene im National Training Center geplant (Project Convergence-Capstone 6, Juli 2026), was die Nachfrage nach luftgestützten Knoten unterstützt, die Daten über heterogene taktische Netzwerke hinweg veröffentlichen, abonnieren und übersetzen können. Parallel dazu verstärkt die DoD-Anforderung für das Haushaltsjahr 2026 in Höhe von 23,2 Milliarden USD für Beschaffung und RDT&E von C4I-Systemen das Ausmaß der haushaltspolitischen Verpflichtung zu digitalen Führungs- und Kontroll-Upgrades, die luftgestützte Plattformen, Gateways und Missionsanwendungen betreffen.

Chancen erstrecken sich auch auf die Luft-Raum-Schnittstelle, wo sich verbreitende weltraumgestützte Sensorik- und Flugkörperverfolgungsarchitekturen den Bedarf an luftgestützten Relais-, Zuweisungs- und Fusionsfähigkeiten in umstrittenen Umgebungen erhöhen. Die Vergabe von etwa 1,75 Milliarden USD durch die Space Development Agency für 36 Accelerated Missile Defense Tranche 3-Raumfahrzeuge (Juli 2026) sowie die Prototyp-Ausschreibung des Space Systems Command für Ground Based Radar Digitization (Juni 2026) spiegeln beide aktive Investitionen in digitalisierte Sensornetzwerke und integrierte Datenpfade in Feuerleitqualität wider. Für Anbieter von luftgestütztem C4ISR deutet dies auf kurzfristige Nachfrage nach interoperablen Gateways, Multiband-SATCOM-Integration, Edge-Verarbeitung im Einklang mit nationalen Datenbeschränkungen und zertifizierungsbereiten Softwarepaketen hin, die häufig unter Bedingungen offener Architektur aktualisiert werden können, statt an lange Hardware-Erneuerungszyklen gebunden zu sein.

Aktuelle Branchenentwicklungen

- Juli 2026: L3Harris erhielt einen Anschlussvertrag mit einem Wert von bis zu 499,6 Millionen USD zur Unterstützung des Flight Test Airborne Sensors-Programms der Missile Defense Agency, mit einer Bestelllaufzeit bis September 2036. Der Auftrag unterstützt luftgestützte Instrumentierung und Sensorik zur Bewertung der Leistungsfähigkeit der Raketenabwehr und stärkt die Nachfrage nach hochwertiger missionierter Flugzeugintegration und langfristiger Instandhaltungskapazität.

- April 2026: L3Harris gewann einen zweiten internationalen Kunden für seine auf der Global 6500 basierende Aeris X-Plattform für luftgestützte Frühwarnung und -kontrolle. Der zusätzliche Kunde erweitert die Pipeline für Business-Jet-Spezialmissionsflugzeuge und stärkt ein Ökosystem von Missionssystemanbietern, die sich auf modulare Sensoren, Kommunikation und Integration mit offener Architektur konzentrieren.

- Februar 2026: Lockheed Martin erhielt einen Foreign Military Sales-Vertrag über 328,5 Millionen USD für die Produktion von IRST21 Legion-ES-Sensorsystemen für Taiwan. Der Deal erweitert die installierte Basis für gepodete passive Sensorik und Datenaustausch über Kampfflugzeugflotten hinweg, unterstützt die Interoperabilität mit Verbündeten und beschleunigt die Nachfrage nach der Integration von Bordverarbeitung mit hoher Bandbreite und sicheren Datenverbindungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für luftgestütztes C4ISR den Wert luftgestützter Kommando-, Kontroll-, Kommunikations-, Computer-, Aufklärungs-, Überwachungs- und Erkundungsfähigkeiten, die zur Erfassung, Kommunikation, Verarbeitung und Unterstützung von Entscheidungen während Missionen über Luftplattformen hinweg eingesetzt werden.

Ausgeschlossener Umfang: Die Marktgrößenbestimmung schließt reine Weltraum-C4ISR-Programme sowie rein bodengestützte oder maritime C4ISR-Systeme aus, die nicht auf einer Luftplattform installiert sind.

Übersicht der Segmentierung

- Nach Systemtyp

- C4-Systeme

- Aufklärung, Überwachung und Erkundung (ISR)

- Elektronische Kriegsführung (EW)

- Nach Plattform

- Bemannte Systeme

- Starrflügler

- Drehflügler

- Unbemannte Systeme

- Bemannte Systeme

- Nach Komponente

- Hardware

- Software

- Nach Endnutzer

- Streitkräfte

- Zivile und staatliche Behörden

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit begann mit der Kartierung dessen, was als luftgestütztes C4ISR gilt und was nicht, und dem anschließenden Aufbau einer Reihe von Nachfragesignalen, die Jahr für Jahr überprüft werden können. Wir stützten uns auf öffentliche Verteidigungshaushaltsdokumente, Beschaffungs- und Auftragsvergabemitteilungen sowie offizielle Programmveröffentlichungen, um Ausgabenrichtung und -zeitpunkt zu verstehen.

Für Datenpunkte griffen wir auf Quellen wie Veröffentlichungen von Verteidigungsministerien, parlamentarische oder kongressbezogene Haushaltsunterlagen, Luftfahrt- und Verteidigungsregulierungsbehörden, Handels- und Zollstatistiken für relevante Elektronikkategorien sowie Patentdatenbanken für Sensorik- und Kommunikationstechnologien zurück. Wir überprüften außerdem Unternehmensmeldungen, Investorenpräsentationen, Pressemitteilungen und angesehene Fachpresse zur Verteidigungsindustrie, um Plattformpläne, Upgrade-Zyklen und Integrationsthemen gegenzuprüfen. An einigen Stellen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten, Nachrichten und Finanzinformationen, Verteidigungsverträge und Ausschreibungen sowie Datenbanken auf Flugzeug- und Triebwerksebene genutzt, um die Verifizierung öffentlicher Signale zu beschleunigen. Diese Liste ist nicht erschöpfend, und viele weitere öffentliche Quellen wurden zur Erhebung, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, was tatsächlich beschafft und installiert wird, wie sich der Zeitpunkt von Upgrades während Konflikten ändert und wie sich die Aufteilung des Werts zwischen Hardware und Software auf verschiedenen Plattformen tendenziell verschiebt. Wir sprachen mit einer Mischung aus Systemintegratoren, Subsystemlieferanten, Verteidigungsanwendern sowie zivilen oder staatlichen Stellen in den wichtigsten Betriebsregionen, um Annahmen zu Akzeptanz, Erneuerungszyklen und Preisgestaltung zu präzisieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 12% | APAC: 49% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 32% | EMEA: 33% |

| Kleinere Akteure: 14% | Manager: 56% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde unter Verwendung von Top-Down- und Bottom-Up-Logik gemeinsam erstellt, jedoch verankert in einer Top-Down-Sichtweise, die den Nachfragepool aus Verteidigungs- und Behördenausgabenmustern rekonstruiert, die mit luftgestützten Missionsbedürfnissen verknüpft sind. In der Praxis begannen wir mit Plattformaktivitäten und Modernisierungsprioritäten und übersetzten diese dann in wahrscheinliche C4ISR-Inhalte nach Systemtyp und Komponente.

Einige Schlüsselfaktoren wurden verfolgt, da sie den Markt auf vorhersehbare Weise bewegen, einschließlich des Flottenmixes zwischen bemannten Starrflüglern, bemannten Drehflüglern und unbemannten Plattformen, Upgrade- und Halbzeit-Retrofit-Zyklen, Beschaffungszeitpunkten für ISR- und Elektronikkriegssuiten sowie der Verschiebung hin zur Integration offener Architekturen, die den Softwareanteil über die Zeit verändert. Vertragsvergabetempo, Vorlaufzeiten für Elektronik und Missionsintensität wurden ebenfalls als praktische Kontrollen genutzt, um zu prüfen, ob Jahr-zu-Jahr-Veränderungen plausibel erschienen.

Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch Trendglättung bei den wichtigsten Treibern, und anschließend mit Expertenmeinungen zur erwarteten Haushaltsrichtung und Plattformeinsatz verfeinert. Zur Bestätigung der Gesamtsummen wurden selektive Bottom-Up-Näherungen anhand einer Stichprobe von Programmwerten, typischem Inhalt pro Plattform und Preisentwicklung für wichtige Subsysteme durchgeführt, und Lücken wurden durch die Anwendung konservativer Akzeptanzbereiche geschlossen, wenn Interviewaussagen uneinheitlich waren.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden gegen unabhängige Signale wie Bewegungen im Verteidigungshaushalt, Muster bei Auftragsvergaben und bekannte Meilensteine bei Plattform-Upgrades überprüft, und etwaige Ausreißer wurden vor der endgültigen Freigabe geprüft. Wenn eine Region oder ein Systemtyp einen sprunghaften Wandel zeigte, der nicht mit diesen Signalen übereinstimmte, wurden die Befragten erneut kontaktiert, um zu klären, ob es sich um eine echte Verschiebung oder ein Problem bei den Annahmen handelte.

Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, wie größere Beschaffungsankündigungen, konfliktbedingte Änderungen im Einsatz oder neue Programmstarts. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit das Modell die neuesten öffentlich verfügbaren Aktualisierungen und die aktuellsten Validierungshinweise aus Primärgesprächen widerspiegelt.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für luftgestütztes C4ISR mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für luftgestütztes C4ISR können variieren, selbst wenn die Themenbezeichnung auf den ersten Blick ähnlich aussieht. Unterschiede ergeben sich in der Regel daraus, was als luftgestützter Anwendungsbereich gezählt wird, wie Plattformen und Komponenten gruppiert werden und wie schnell Annahmen aktualisiert werden, wenn sich Haushalte und Programme ändern.

Die wesentlichen Abweichungen liegen normalerweise in Entscheidungen zum Umfang und zeitlichen Rahmen, etwa ob Dienstleistungen zusammen mit Hardware und Software einbezogen werden, ob zivile Anwendungsfälle breit gezählt werden und ob die Schätzung auf einem einzigen Basisjahr verankert ist oder auf einer längeren historischen Rekonstruktion. Der Zeitpunkt der Währungsumrechnung und die Behandlung mehrjähriger Verteidigungsprogramme können die Werte ebenfalls auseinandertreiben, insbesondere wenn Auftragsvergaben sich nicht im selben Jahr in Lieferungen übersetzen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,76 Milliarden USD (2026) | |

| Branchenpublisher A | 1,20 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und scheint den Nachfragepool enger zu fassen, was vorkommen kann, wenn nur ausgewählte Militärprogramme oder eine begrenzte Anzahl luftgestützter Subsysteme gezählt werden und das Wachstum dann von diesem kleineren Ausgangspunkt aus fortgeschrieben wird. |

| Branchenpublisher B | 3,50 Milliarden USD (2025) | Bezieht in seinem angegebenen Umfang Dienstleistungen und eine breitere Endnutzungsperspektive ein, was den Wert im Startjahr erhöhen kann, und verwendet zudem einen längeren Zeithorizont, in dem langsamere Preisentwicklungsannahmen das kurzfristige Wachstum komprimieren können. |

Die Tabelle zeigt eine große Spannweite, hauptsächlich weil das für den Startpunkt gewählte Jahr und der einbezogene Umfang zwischen den Veröffentlichungen nicht übereinstimmen. Im Modell von Mordor Intelligence wird die Gesamtsumme für 2026 nur mit Hardware und Software über luftgestützte C4-Systeme, ISR und elektronische Kriegsführung auf bemannten Starrflüglern, bemannten Drehflüglern und unbemannten Plattformen erstellt. Wenn ein ähnlicher Markt statt dessen an einem früheren Jahr verankert oder um Dienstleistungen und breitere Anwendungsfälle erweitert wird, verschiebt sich der berichtete Wert, auch wenn der zugrunde liegende Missionsbedarf ähnlich ist. Indem die Schritte der Größenbestimmung an klare Plattform- und Beschaffungssignale gebunden bleiben, bleibt die endgültige Zahl nachvollziehbar und kann bei aktualisierten Annahmen wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des luftgestützten C4ISR Marktes?

Die Marktgröße des luftgestützten C4ISR Marktes beträgt im Jahr 2026 USD 3,76 Milliarden.

Wie schnell wird das Marktwachstum bis 2031 erwartet?

Es wird prognostiziert, dass der Markt mit einer CAGR von 4,65 % wächst und bis 2031 USD 4,71 Milliarden erreicht.

Welcher Systemtyp führt bei Umsatz und Wachstum?

Aufklärungs-, Überwachungs- und Erkundungssysteme hielten 2025 einen Anteil von 42,35 % und werden voraussichtlich bis 2031 die schnellste CAGR von 6,47 % verzeichnen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum weist das höchste Wachstum auf und schreitet mit einer CAGR von 5,08 % voran, angetrieben durch große UAV-Beschaffungen und steigende Bedrohungswahrnehmungen.

Welche Rolle spielen Mandate für offene Architektur?

MOSA und ähnliche Standards ermöglichen die Integration von Software Dritter und verlagern den Wert hin zu modularen Nutzlasten, während Aufrüstungszyklen verkürzt werden.

Wer sind die wichtigsten Marktteilnehmer?

Lockheed Martin, Northrop Grumman, RTX, L3Harris und BAE Systems vereinen gemeinsam rund 55 % des globalen Umsatzes auf sich.

Seite zuletzt aktualisiert am: