Marktgröße und Marktanteil für gebäudeintegrierte Photovoltaik (BIPV)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

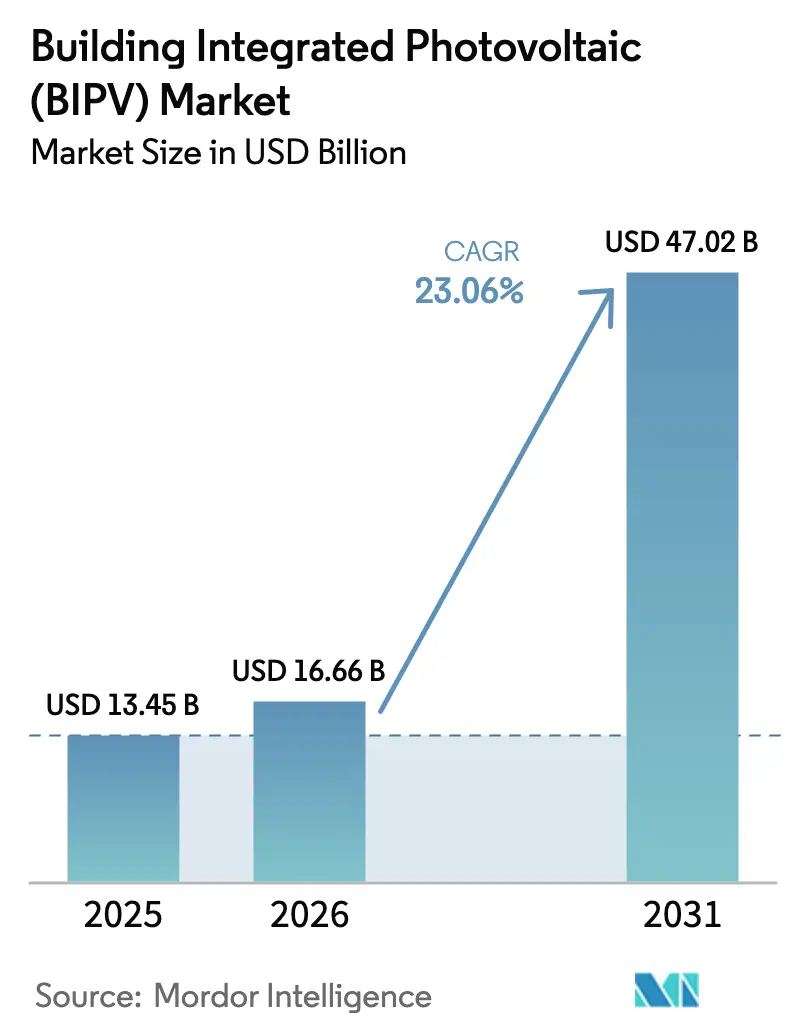

| Marktgröße (2026) | 16.66 Milliarden US-Dollar |

| Marktgröße (2031) | 47.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gebäudeintegrierte Photovoltaik (BIPV) von Mordor Intelligence

Die Marktgröße für gebäudeintegrierte Photovoltaik wird für 2025 auf 13,45 Milliarden USD und für 2026 auf 16,66 Milliarden USD geschätzt und soll bis 2031 einen Wert von 47,02 Milliarden USD erreichen, mit einer CAGR von 23,06 % von 2026 bis 2031.

Die Wachstumstrajektorie wird durch Null-Kohlenstoff-Gebäudecodes, unternehmerische Netto-Null-Verpflichtungen und rasche Fortschritte bei Perowskit-Silizium-Tandemzellen verankert, die die Leistung steigern, ohne Dach- oder Fassadenflächen zu vergrößern. Niedrigere Systemnebenkosten, schnellere Genehmigungszyklen in China und der EU sowie die Akzeptanz von UL-1703-konformen Montagesätzen durch Versicherer verkürzen die Amortisationszeiten in Märkten mit hoher Einstrahlung auf 7–9 Jahre. Projektentwickler legen bereits in der Konzeptphase solar-fähige Vorhangfassaden fest und betrachten Photovoltaik-Hüllen als tragende Bauteile und nicht als Dachaccessoires. Die Wettbewerbsintensität bleibt moderat, was Architekten die Freiheit gibt, zwischen kristallinen Paneelen, Dünnschichtlaminaten oder transparenter Verglasung zu wählen, während sie Angebote von mehreren Lieferanten einholen, die die Modulpreise auf einem Abwärtstrend halten.

Wichtigste Erkenntnisse des Berichts

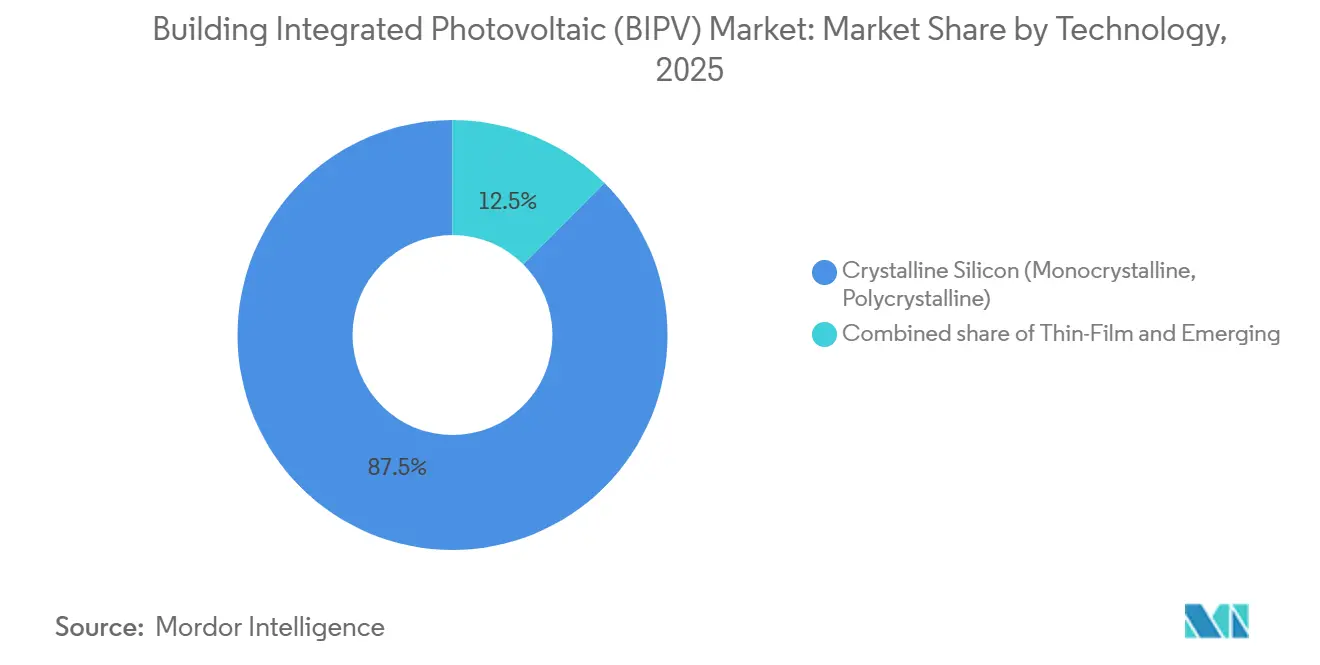

- Nach Technologie behielt kristallines Silizium 87,5 % der Installationen im Jahr 2025, während Perowskit- und Tandemarchitekturen bis 2031 eine CAGR von 27,5 % verzeichnen sollen und damit das am schnellsten wachsende Segment darstellen.

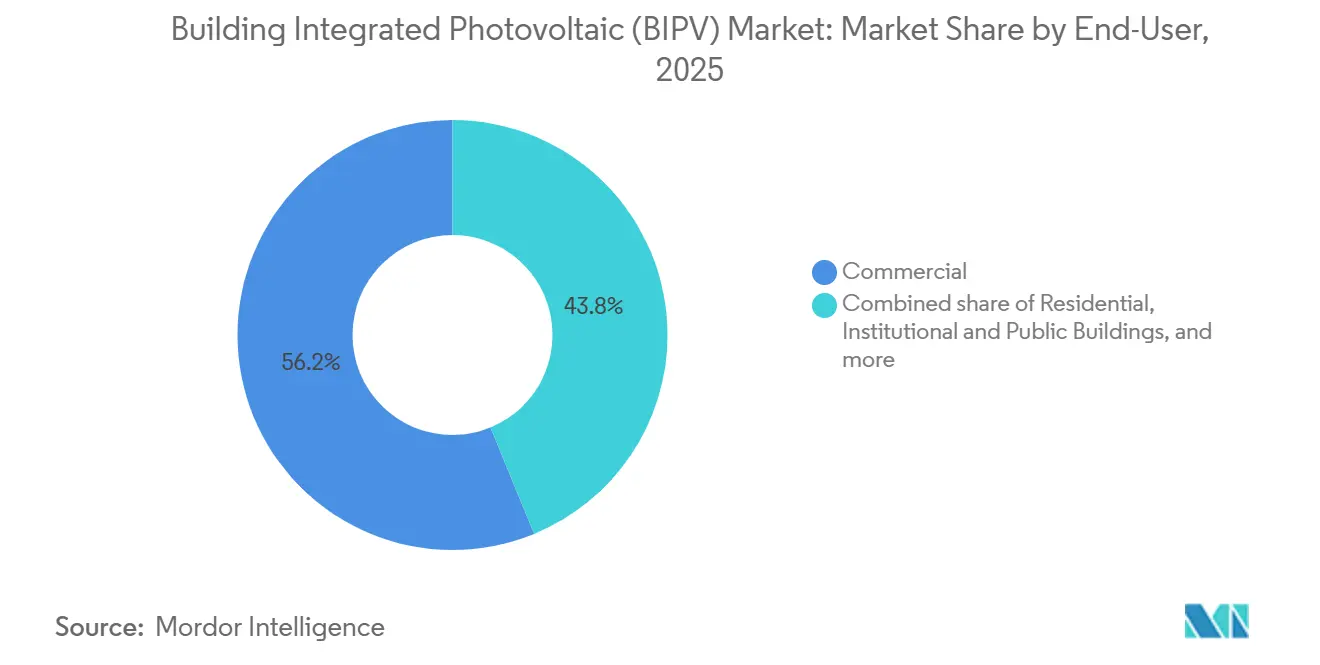

- Nach Endnutzer erzielten Gewerbegebäude im Jahr 2025 einen Umsatzanteil von 56,2 % und sollen bis 2031 mit einer CAGR von 24,6 % wachsen, was die Nachfrage in allen Anwendungsgruppen anführt.

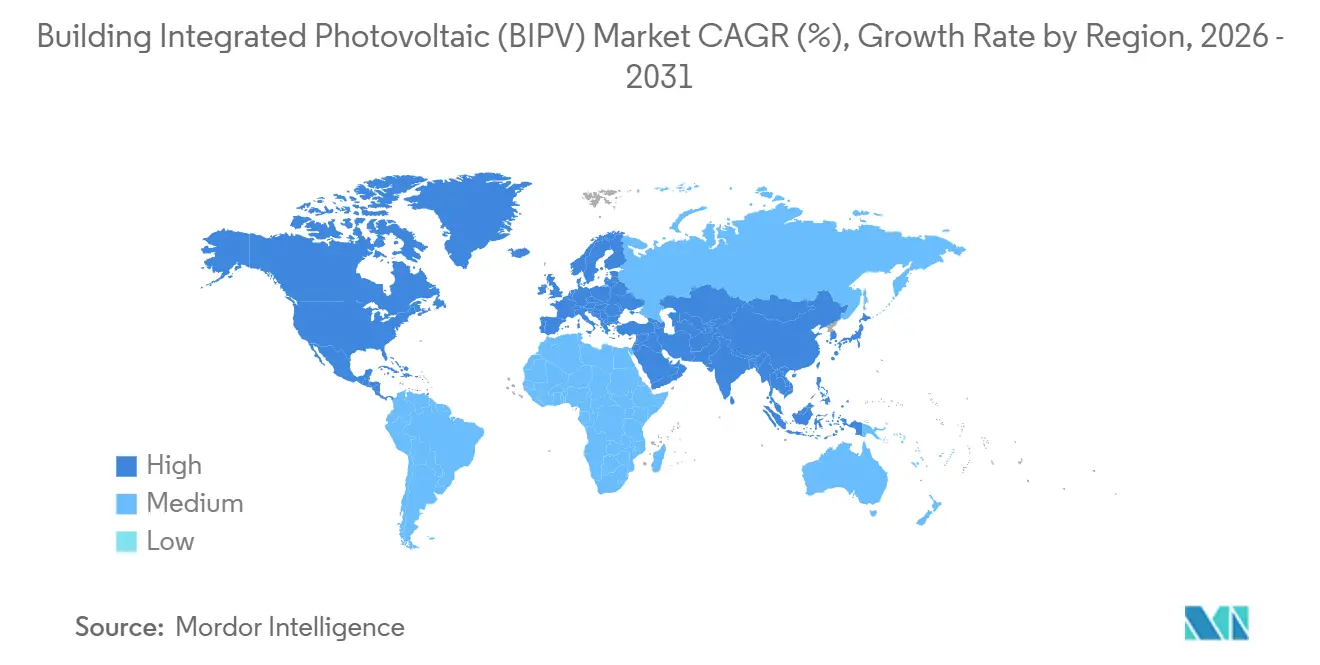

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Anteil von 40,7 % am Markt für gebäudeintegrierte Photovoltaik (BIPV), und es wird erwartet, dass er bis 2031 jährlich um 23,8 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur gebäudeintegrierten Photovoltaik (BIPV)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unterstützende politische Anreize und Null-Kohlenstoff-Gebäudevorschriften | +6.2% | Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Sinkende Photovoltaik- und Systemnebenkosten | +5.8% | Global, frühe Gewinne in Asien-Pazifik und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Netto-Null- und Smart-City-Entwicklungen | +4.5% | Städtische Zentren in Asien-Pazifik, EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum von fassadenintegriertem transparentem Photovoltaik-Glas | +3.1% | Europa, Nordamerika, Premium-Gewerbesegmente in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Unternehmens-ESG- und Grünes-Gebäude-Zertifizierungsdruck | +2.9% | Global, angeführt von multinationalen Hauptsitzen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Synergie mit 5G-fähiger Dachinfrastruktur | +1.1% | Städtisches Asien-Pazifik, Nordamerika, ausgewählte Smart Cities im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterstützende politische Anreize und Null-Kohlenstoff-Gebäudevorschriften

Die Richtlinie 2024/1275 der EU zur Gesamtenergieeffizienz von Gebäuden schreibt vor, dass alle Neubauten bis 2030 über solar-fähige Dächer verfügen müssen, und gestaffelte Sanierungen für öffentliche Gebäude über 250 Quadratmeter beginnen nun im Jahr 2027.[1]Europäische Kommission, „Richtlinie zur Gesamtenergieeffizienz von Gebäuden 2024/1275”, ec.europa.eu Das KfW-442-Programm in Deutschland stellte 2025 500 Millionen EUR bereit, um 10–30 % der Installationskosten zu subventionieren, während Frankreich MaPrimeRénov-Zuschüsse von bis zu 11.000 EUR für integrierte Fassaden verlängerte. Chinas gesamtkreisweises Solarmandat, das bis Ende 2025 676 Landkreise abdeckt, verpflichtet neue Industriedächer zur Aufnahme von Vor-Ort-Erzeugung oder zum Kauf von Erneuerbare-Energien-Zertifikaten, was effektiv eine Pipeline für den Markt für gebäudeintegrierte Photovoltaik (BIPV) sichert.[2]Nationale Entwicklungs- und Reformkommission Chinas, „Gesamtkreisweises dezentrales Solarinitiative”, ndrc.gov.cn Diese Vorschriften verkürzen Genehmigungszyklen, bilden spezialisierte Installateure aus und wandeln BIPV von einer freiwilligen Aufrüstung in eine gesetzliche Anforderung um. Da immer mehr Länder ähnliche Richtlinien umsetzen, integrieren Projektentwickler Solargebäudehüllen bereits in frühen Entwurfsphasen, um kostspielige Umplanungen im späteren Genehmigungsprozess zu vermeiden.

Sinkende Photovoltaik- und Systemnebenkosten

Monokristalline PERC-Module fielen Mitte 2025 auf 0,12 USD pro Watt, und der Wettbewerbsdruck unter Wechselrichterlieferanten senkte die Elektronikpreise um 18 % im Jahresvergleich. Standardisierte Vorhangfassaden-Bausätze von AGC und NSG/Pilkington reduzierten den Arbeitsaufwand vor Ort um 25 %, indem Anschlusskästen und Wetterschutzabdichtungen bereits im Werk integriert wurden. Transparentes Photovoltaik-Glas kostet immer noch 20–40 % mehr als Niedrig-E-Verglasung, aber Entwickler in Hochpreislagen amortisieren die Aufpreise durch die Monetarisierung von Strom und die Reduzierung des Bedarfs an mechanischen Dachaufbauten. Im Golfraum fiel der Stromgestehungspreis von BIPV 2025 unter die Einzelhandelstarife, was eine subventionsfreie Einführung dort ermöglicht, wo die Einstrahlung 2.200 kWh/m²/Jahr übersteigt. Mit zunehmender Skalierung der Systemnebenkosten-Hersteller profitiert der Markt für gebäudeintegrierte Photovoltaik (BIPV) von einer Preiselastizität, die mittlere Gewerbeprojekte erschließt, die bisher von integrierten Solarfassaden ausgeschlossen waren.

Steigende Nachfrage nach Netto-Null- und Smart-City-Entwicklungen

Multinationale Mieter verankern nun Netto-Null-Klauseln in Mietverträgen und setzen Vermieter unter Druck, erneuerbare Energien vor Ort zu integrieren oder Premiummieter zu verlieren. Amazon strebt bis 2030 eine Eigenstromerzeugung von 5 GW an, während Google 24/7-kohlenstofffreien Strom auf seinen Campussen anstrebt.[3]Amazon.com Inc., „Nachhaltigkeitsbericht 2025”, sustainability.amazon.com Smart-City-Masterpläne in NEOM, Masdar City und Singapurs Tengah-Bezirk schreiben 100 % erneuerbare Energie vor, wobei BIPV die De-facto-Option ist, wenn Flächen für Freiflächenanlagen knapp sind. Dächer, auf denen 5G-Mikrozellen untergebracht sind, generieren nun Mieteinnahmen, die die Projekt-IRR in dichten Stadtkernen um 1,5–2,5 Prozentpunkte steigern. Diese konvergierenden Kräfte erzeugen verlässliche Nachfragesignale, die langfristige Liefervereinbarungen zwischen Modulherstellern und Immobilienentwicklern untermauern.

Wachstum von fassadenintegriertem transparentem Photovoltaik-Glas

Semitransparente Perowskitzellen erreichten 2025 in Labortests eine Effizienz von 17,7 % bei 12 % sichtbarer Transmission. Onyx Solar lieferte bis Ende 2025 300 Fassadenprojekte in ganz Europa und zeigte, dass amorphe Silizium- und CdTe-Laminate Wärmedämmvorschriften erfüllen können, ohne externe Beschattung zu benötigen. Transparentes BIPV blockiert Infrarotstrahlung, senkt den HVAC-Bedarf in glasintensiven Hochhäusern um 15–20 % und amortisiert seinen Aufpreis innerhalb von 10–12 Jahren. Denkmalgeschützte Gebäude nutzen die Lösung, um Erneuerbare-Energien-Vorschriften zu erfüllen, ohne Stadtbilder zu verändern, und Mieterbefragungen berichten nach Installationen von 8–10 % höheren Komfortwerten. Da Tandem-Perowskit-Silizium-Varianten der 25-Jahres-Garantiezertifizierung näherkommen, gewinnt der Markt für gebäudeintegrierte Photovoltaik (BIPV) eine Technologie, die Tageslichtnutzung mit Megawatt-Erzeugung verbindet.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Installations- und Entwurfskomplexität | -3.7% | Global, ausgeprägt in Sanierungsmärkten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Barrieren durch Bau- und Brandschutzvorschriften | -2.4% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Länder mit strengen Bauvorschriften | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Installateuren und Fassadeningenieur-Kenntnissen | -2.1% | Global, am stärksten in Nordamerika, aufstrebenden Asien-Pazifik-Märkten und Südamerika | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Spezial-BIPV-Glas | -1.8% | Global, mit Engpässen konzentriert in Europa und Nordamerika für eisenarmem Sicherheitsglas | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Installations- und Entwurfskomplexität

BIPV erfordert eine enge Koordination zwischen Tragwerk-, Elektro- und Fassadenteams, doch nur wenige Generalunternehmer bieten diesen integrierten Arbeitsablauf an. New York und Kalifornien verlangen separate Genehmigungen für Tragwerkslasten, Netzanschluss und Brandfluchtwege, was die Weichkosten um 12–18 % über Dachanlagen treibt und die Zeitpläne um bis zu sechs Monate verlängert.[4]Baubehörde der Stadt New York, „Leitfaden zur Solargenehmigung 2025”, nyc.gov Die individuelle Vorhangfassadenintegration kann Budgets um 550–850 EUR/m² erhöhen und kostenbewusste Entwickler zu günstigeren Carports drängen. Versicherer erheben Aufschläge von 5–15 %, bis Prüfer die Konformität mit UL 1703 und IEC 61730 bestätigen, was die Vorsicht gegenüber Wassereintritt und Zuverlässigkeit der Schnellabschaltung widerspiegelt. Ein Fachkräftemangel verstärkt die Risiken: Weniger als 2.000 zertifizierte Installateure sind in Nordamerika tätig, was Entwickler dazu veranlasst, europäische Teams zu 800 USD/Tag zu importieren, was die Projektmargen schmälert, bis die lokale Ausbildung zunimmt.

Barrieren durch Bau- und Brandschutzvorschriften

Die Nachrüstung von Vorhangfassaden mit kristallinen Paneelen fügt 15–25 kg/m² hinzu, was kostspielige Tragwerksbeurteilungen und gelegentliche Mieterumsiedlungen erfordert. Deutsche und französische Brandschutzbehörden schreiben 1,2 m Abstand von Fluchtwegfenstern und Schnellabschalt-Wechselrichter vor, die sich innerhalb von 10 Sekunden abschalten, was die nutzbare Fassadenfläche um 10–15 % reduziert und die Systemnebenkosten erhöht. Japans Erdbebenvorschriften verlangen Windkanalprüfungen für Fassadenlasten über 20 kg/m², was die Genehmigung um 8–12 Wochen verlängert. Diese lokalen Anforderungen fragmentieren den globalen Produktmix und verhindern, dass Modulhersteller von Skaleneffekten in der Produktion profitieren. Bis Normungsgremien Protokolle harmonisieren, muss der Markt für gebäudeintegrierte Photovoltaik (BIPV) regionsspezifisches Engineering einplanen, was die letztendliche Kostenkonvergenz mit konventionellen Glasfassaden verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz von Kristallinem Silizium steht vor aufkommender Disruption

Kristallines Silizium dominierte 2025 mit 87,5 % des Volumens, was dem größten Marktanteil im Markt für gebäudeintegrierte Photovoltaik (BIPV) entspricht, doch Perowskit-Silizium-Tandems sollen diesen Vorsprung mit einer CAGR von 27,5 % bis 2031 verringern. LONGis Hi-MO 9 erreichte eine Effizienz von 24,92 % und festigte den Hochleistungsvorteil von Silizium, während First Solars Series 7 CdTe in Hochtemperaturlagerhallen konstante Leistung lieferte. Dennoch haben Labortandemzellen mit 29,1 % Effizienz Pilotfassaden in ganz Europa angestoßen, was auf eine bevorstehende Parität hindeutet. Frühe Felddaten von Heliateks organischen Filmen deuten darauf hin, dass eine Haltbarkeit von 25 Jahren erreichbar ist, was die Wahrnehmung untergräbt, dass flexible Module kurzlebige Neuheiten sind. Der Markt für gebäudeintegrierte Photovoltaik (BIPV) bietet Architekten nun ein Spektrum von starren, hochdichten Paneelen bis hin zu leichten organischen Rollen, sodass Projektteams Substrat, Gewicht und Ästhetik aufeinander abstimmen können. Lieferkettendetails sind wichtig: Engpässe bei eisenarmem Glas können kristalline Projekte stoppen, während Polymer-Substrat-Tandems diese Einschränkung umgehen. Sobald die IEC-61215-Zertifizierung 2027 Perowskit-Module erreicht, werden Finanzierungsbarrieren fallen, und kristalline Anbieter könnten einem beschleunigten Marktanteilsverlust gegenüberstehen.

Dünnschichtfilme der zweiten Generation nehmen eine Mittelstellung ein. CdTe, CIGS und amorphes Silizium weisen niedrigere Temperaturkoeffizienten auf, was den Ertrag in Wüstenklimata schützt, doch ihre Energiedichte liegt immer noch hinter erstklassigem Mono-PERC. Da die Modulpreise sinken, konzentrieren sich Dünnschichtfilme auf Nischenwerte – gebogene Oberlichter, Denkmalfassaden und ultraleichte Zugdächer – anstatt auf direkte Leistungsvergleiche. OEMs investieren in Hybridlinien, die Perowskit-Beschichtungen auf kristalline Wafer laminieren, um Effizienzgewinne ohne radikale Fabrikumrüstungen zu erzielen. Das Ergebnis wird entscheiden, ob Silizium seine Marktführerschaft verteidigt oder Premiumarchitekturprojekte innerhalb des Marktes für gebäudeintegrierte Photovoltaik (BIPV) an neuere Chemien abgibt.

Nach Endnutzer: Gewerbliche Führungsposition durch ESG-Mandate

Gewerbliche Immobilieneigentümer generierten 56,2 % der Nachfrage im Jahr 2025 und werden bis 2031 mit 24,6 % wachsen, ein Tempo, das sie zum führenden Segment nach Marktgröße im Markt für gebäudeintegrierte Photovoltaik (BIPV) unter den Nutzergruppen macht. LEED v5 zieht nun Punkte für kohlenstoffintensive Fassaden ab, sofern diese nicht durch erneuerbare Energien vor Ort ausgeglichen werden, was integrierte Solarenergie effektiv zu einem Ticket für Platin-Bewertungen macht. Entwickler nutzen nachhaltigkeitsgebundene Darlehen, die Zinssätze um 25–75 Basispunkte senken, wenn Kohlenstoffschwellenwerte erreicht werden, und wandeln BIPV von einem Kostenfaktor in einen Finanzierungshebel um. Klasse-A-Büros monetarisieren auch Prestige; Mieter zahlen 3–5 % Mietaufschläge für verifizierten Netto-Null-Raum, eine Marge, die Fassadenaufrüstungen ohne Verlängerung der Amortisationszeit finanziert.

Die Wohngebäudeakzeptanz hinkt trotz starker französischer und deutscher Anreize hinterher, hauptsächlich aufgrund fragmentierter Eigentumsstrukturen, längerer kommunaler Genehmigungsverfahren und mangelnder Vertrautheit der Hausbesitzer mit der Wartung. Teslas Solar Roof V3.5 adressiert die Ästhetik, zielt aber immer noch auf wohlhabende Haushalte ab. Industrieanlagen nehmen eine pragmatische Mittelstellung ein und sichern Stromkosten für Kühllager und wüstenbasierte Lagerhäuser, wo Spitzentarife die Margen belasten. Öffentliche Gebäude hinken hinterher, werden sich aber beschleunigen, da die EU und mehrere US-Bundesstaaten ab 2027 Netto-Null-Beschaffungsregeln durchsetzen. Singapurs SolarNova-Flughafenprojekt zeigte, wie öffentliche Ankeraufträge Lieferketten entrisiken und private Folgeprojekte fördern, was den gesamten Markt für gebäudeintegrierte Photovoltaik (BIPV) erweitert.

Nach Gebäudeelement: Dominanz von Dachsystemen mit Fassadeninnovation

Dachsysteme dominieren weiterhin, da Neigung und Ausrichtung die höchsten Energie-Kosten-Verhältnisse liefern, insbesondere wenn sie als wetterfeste Membranen integriert werden. Fassadenlösungen sind der am schnellsten wachsende Bereich, angetrieben durch transparentes und farbiges Glas, das ästhetische Prüfgremien erfüllt und gleichzeitig sonst passive Flächen monetarisiert. Das AUE-Basel-Projekt installierte 167 kW auf 1.141 m² Fassaden und deckte einen jährlichen Bedarf von 45.000 kWh, ohne Denkmalschutzrichtlinien zu verletzen. Fenster- und Oberlichtprodukte sichern nun niedrige U-Wert-Verglasung und erzeugen gleichzeitig Strom, reduzieren HVAC-Lasten und Lichtblendung. Dynamische Beschattungsvorrichtungen wie Solskin verfolgen die Sonne, senken den HVAC-Verbrauch um bis zu 80 % und fügen Erzeugungskapazität auf Balkonen und Lamellen hinzu. Die 17,4-MW-Vertikalanlage am Frankfurter Flughafen zeigt, dass selbst nicht optimale Ausrichtungen im großen Maßstab rentabel sind, wenn Flächen knapp sind.

Geografische Analyse

Der Asien-Pazifik-Raum kontrollierte 2025 40,7 % des globalen Volumens und soll bis 2031 jährlich um 23,8 % wachsen, was seine Führungsposition im Markt für gebäudeintegrierte Photovoltaik (BIPV) sichert. Chinas gesamtkreisweises Solarmandat garantiert kontinuierliche Nachfrage, während Japans Revision der Einspeisevergütung die Eigenverbrauchsförderung belohnt und die Dachökonomie verbessert. Shenzhen verpflichtet Gewerbegebäude über 5.000 m² zur Installation von BIPV-Hüllen und leitet Aufträge an inländische Giganten LONGi, Trina und Risen. Indien setzt 300 GW Solar bis 2030 mit einem ausgewiesenen BIPV-Ziel für Regierungseinrichtungen, aber heterogene staatliche Vorschriften und ein Mangel an Fassadeningenieuren verlangsamen die Einführung. ASEAN-Pilotprojekte, angeführt von Singapurs Tengah-Bezirk, schreiben solar-fähige Dächer für 42.000 Häuser vor und zeigen Skalierbarkeit, sobald politische Klarheit herrscht.

Europa rangiert an zweiter Stelle, angetrieben durch die Richtlinie zur Gesamtenergieeffizienz von Gebäuden. Deutschland, Frankreich und Spanien subventionieren 30–50 % der Projektkosten, während Schwedens Kohlenstoffsteuer über 100 EUR/tCO₂ die Lebenszyklusökonomie in Richtung integrierter Solarenergie lenkt. Der Vereinigten Königreichs Future Homes Standard drängt Wohnentwickler ab 2025 zur Einführung von BIPV, obwohl Arbeitskräftemangel nach dem Brexit die Installateursgehälter nach 2024 um 12–15 % erhöhte. Nordische Tageslichtfluktuationen erschweren den Jahresertrag, wecken aber Interesse an hocheffizienten Tandem-Paneelen, die saisonale Tiefstände ausgleichen. Insgesamt verankern unterstützende Anreize eine vorhersehbare Pipeline, die multinationale Unternehmen nutzen, um grenzüberschreitende Beschaffungsstrategien im Markt für gebäudeintegrierte Photovoltaik (BIPV) zu erproben.

Nordamerikas Expansion konzentriert sich auf Kalifornien, New York und Teile Kanadas, wo aktualisierte Nettomessung und 30 % föderaler Investitionssteuergutschrift die Amortisationszeit auf 8–10 Jahre verkürzen. Kaliforniens Title 24 erweitert Solarmandate auf Gewerbegebäude über 929 m², was Fassadensanierungen älterer Bestände auslöst. New Yorks Klimagesetz verpflichtet kommunale Immobilienverwalter, bis 2030 70 % des Stroms durch erneuerbare Energien zu decken, was staatliche Aufträge in Richtung BIPV-Fassaden lenkt. Der Nahe Osten und Afrika bleiben noch jung, aber vielversprechend, wobei NEOM und Masdar City Solarhüllen in Masterpläne integrieren, die 100 % erneuerbare Versorgung anstreben. Hohe Einstrahlung über 2.200 kWh/m²/Jahr bietet eine Amortisationszeit von unter 6 Jahren selbst ohne Subventionen und positioniert die Region als nächsten Wachstumspol für den Markt für gebäudeintegrierte Photovoltaik (BIPV).

Wettbewerbslandschaft

Die fünf größten Anbieter erzielten 2025 rund 35 % des Umsatzes, was einen langen Schwanz regionaler Spezialisten, Verglasungsinnovatoren und Fassadeningenieurunternehmen hinterlässt. Erstklassige kristalline Hersteller – Hanwha Q-Cells, Canadian Solar, LONGi und Trina – passen bifaziale und halbgeschnittene Zellen für die vertikale Ausrichtung an, verkaufen aber immer noch hauptsächlich über Generalunternehmer und nicht über Architekten, die frühe Entwurfsentscheidungen beeinflussen. Onyx Solar und Ertex Solartechnik gedeihen bei Denkmalschutzsanierungen, bei denen ästhetische Genehmigung über reine Leistung steht, und erzielen Aufpreise, die vor Rohstoffpreisschwankungen geschützt sind. Heliateks organische Filme mit einem Gewicht von unter 500 g/m² erschließen Zugdächer, auf denen kristalline Module nicht sicher montiert werden können, und erweitern den Markt für gebäudeintegrierte Photovoltaik (BIPV) auf Stadien und Membrankonstruktionen.

Strategische Schritte im Jahr 2025 unterstreichen ein Innovationsrennen. Hanwhas Q.ANTUM-NEO-Plattform mit 22,8 % Effizienz wird mit vorzertifizierten Fassadenbausätzen kombiniert, die den Arbeitsaufwand um 20 % reduzieren. LONGi skalierte Hi-MO 9 nach der Fraunhofer-Zertifizierung mit 24,92 % Effizienz und stimmte sich mit Chinas dezentralem Solarprogramm ab. Tesla bündelte Solar Roof V3.5 mit 71,67 kWh Powerwall-3-Speicher und ermöglicht so eine dreitägige netzunabhängige Autonomie für gehobene Wohngebäude. Canadian Solars TOPBiHiku7 erreichte eine Leistung von 740 W und zielt auf lichtarme nördliche Märkte ab. Patentanmeldungen zeigen, dass AGC und Pilkington schaltbare Tönung für BIPV-Verglasung prototypisieren, die in WELL-zertifizierten Büros 40–50 % Aufpreise erzielen könnte, was auf eine funktionale Konvergenz von Tageslichtsteuerung und Stromerzeugung hindeutet.

Markteintrittsbarrieren bestehen fort. Die IEC-61730- und UL-1703-Zertifizierung dauert 12–18 Monate und kostet Millionen, was Start-ups abschreckt. Lieferkettenengpässe bei eisenarmem Glas schränken Kapazitätserweiterungen ein, während die Perowskit-Verkapselungstechnologie proprietär und streng gehütet bleibt. Dennoch verbleiben erhebliche Freiräume bei Schnellabschaltelektronik, leichten Substraten und modularen Plug-and-Play-Fassaden. Insgesamt balanciert der Markt für gebäudeintegrierte Photovoltaik (BIPV) Skalenvorteile der Etablierten mit Nischendifferenzierung und schafft ein Wettbewerbsgleichgewicht, das sowohl Volumeneffizienz als auch architektonische Individualisierung belohnt.

Marktführer der Branche für gebäudeintegrierte Photovoltaik (BIPV)

Onyx Solar Energy SL

AGC Inc.

Nippon Sheet Glass (Pilkington)

Solaria Corporation

Ertex Solartechnik GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die Technische Universität Eindhoven (TU/e) hat eine Förderung von 1,5 Millionen EUR für ihr UPSCALE-Projekt erhalten. Diese Förderung stammt von der angesehenen Partnerschaft für den sauberen Energieübergang (CETPartnership). Die UPSCALE-Initiative soll die Art und Weise verändern, wie Perowskit-basierte Photovoltaik (PV) in unsere Gebäude integriert wird.

- Juni 2025: Huasun und TÜV Rheinland haben das erste Lebenszyklusbewertungsprotokoll für vertikale BIPV-Module eingeführt und damit eine Normenlücke für Fassadensysteme geschlossen.

- Februar 2025: Microquanta hat das weltweit größte Projekt für gebäudeintegrierte Photovoltaik (BIPV) mit Perowskit-Paneelen am Gründerzentrum für Universitätsstudenten in Shanxi gestartet. Die Installation auf dem transluzenten Dach des Zentrums im Landkreis Shenchi, Provinz Shanxi, verfügt über eine Kapazität von 17,92 kWp. Die Doppelglas-Perowskit-Module mit jeweils 1.200 mm × 1.000 mm sind für eine Lichttransmission von etwa 40 % ausgelegt.

- Februar 2025: Avancis stellte seine neueste Modulserie für gebäudeintegrierte Photovoltaik (BIPV) vor und signalisierte damit einen Wandel weg von der traditionellen Dünnschichttechnologie. Die neu eingeführte Skala-Matrix-Reihe nutzt kristalline Solartechnologie und bietet eine überlegene Leistung im Vergleich zu den Skala-Prime-Paneelen, die CIGS-Technologie verwenden. Die Skala-Prime-Paneele werden jedoch weiterhin im Sortiment angeboten.

Berichtsumfang des globalen Markts für gebäudeintegrierte Photovoltaik (BIPV)

Gebäudeintegrierte Photovoltaik (BIPV) bezeichnet Solarstrom erzeugende Produkte oder Systeme, die nahtlos in die Gebäudehülle und Teile der Gebäudeausstattung wie Fassaden, Dächer oder Fenster integriert werden. Ein BIPV-System erfüllt einen doppelten Zweck und ist ein integraler Bestandteil der Gebäudehülle, der gleichzeitig Solarenergie in elektrische Energie umwandelt.

Der Markt für gebäudeintegrierte Photovoltaik (BIPV) ist nach Typ, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in kristallines Silizium, Dünnschicht (CdTe, CIGS, a-Si) und Aufkommende (Perowskit, Organische Photovoltaik, Tandem) segmentiert. Nach Endnutzer ist der Markt in Wohngebäude, Gewerbegebäude, Industriegebäude sowie Institutionelle und Öffentliche Gebäude segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für gebäudeintegrierte Photovoltaik (BIPV) in den wichtigsten Regionen ab, wie Asien-Pazifik, Nordamerika, Europa, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Kristallines Silizium (Monokristallin, Polykristallin) |

| Dünnschicht (CdTe, CIGS, a-Si) |

| Aufkommende (Perowskit, Organische Photovoltaik, Tandem) |

| Wohngebäude |

| Gewerblich |

| Industriell |

| Institutionelle und Öffentliche Gebäude |

| Dächer |

| Fassaden/Vorhangfassaden |

| Fenster und Transparente Verglasung |

| Oberlichter und Atrien |

| Beschattungsvorrichtungen (Lamellen, Balkone) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Kristallines Silizium (Monokristallin, Polykristallin) | |

| Dünnschicht (CdTe, CIGS, a-Si) | ||

| Aufkommende (Perowskit, Organische Photovoltaik, Tandem) | ||

| Nach Endnutzer | Wohngebäude | |

| Gewerblich | ||

| Industriell | ||

| Institutionelle und Öffentliche Gebäude | ||

| Nach Gebäudeelement (Qualitative Analyse) | Dächer | |

| Fassaden/Vorhangfassaden | ||

| Fenster und Transparente Verglasung | ||

| Oberlichter und Atrien | ||

| Beschattungsvorrichtungen (Lamellen, Balkone) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für gebäudeintegrierte Photovoltaik (BIPV) bis 2031 erreichen?

Es wird prognostiziert, dass der Markt bis 2031 einen Wert von 47,02 Milliarden USD erreicht und von 2026 bis 2031 mit einer CAGR von 23,06 % wächst.

Welches Technologiesegment soll bis 2031 am schnellsten wachsen?

Perowskit- und Tandemarchitekturen sollen eine CAGR von 27,5 % verzeichnen und damit andere Technologien übertreffen.

Warum sind Gewerbegebäude die größten Anwender von BIPV?

Sie verfügen über große Fassadenflächen und Zugang zu nachhaltigkeitsgebundener Finanzierung, was es ihnen ermöglicht, der Vor-Ort-Erzeugung Priorität einzuräumen und ESG-Ziele zu erfüllen.

Wie beeinflussen politische Mandate die BIPV-Nachfrage in Europa?

Die Richtlinie zur Gesamtenergieeffizienz von Gebäuden schreibt solar-fähige Dächer für Neubauten bis 2030 vor und macht integrierte Photovoltaik zu einer Compliance-Verpflichtung.

Was sind die Haupthindernisse für die Einführung im Wohnbereich?

Fragmentierte Eigentumsstrukturen, längere Genehmigungszyklen und höhere Anfangsinvestitionen halten viele Hausbesitzer davon ab, gebäudeintegrierte Systeme trotz Subventionen zu wählen.

Seite zuletzt aktualisiert am: