Broilerfutter-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

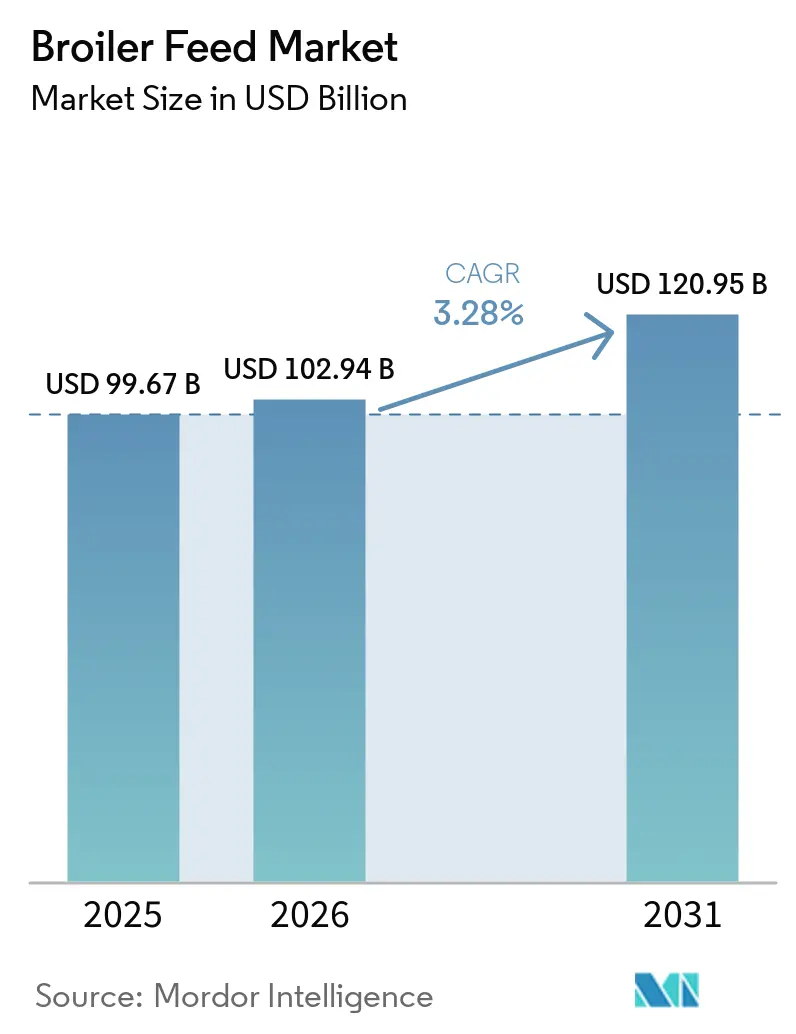

| Marktgröße (2026) | 102.94 Milliarden US-Dollar |

| Marktgröße (2031) | 120.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Broilerfutter-Marktanalyse von Mordor Intelligence

Die Marktgröße für Broilerfutter wird voraussichtlich von USD 99,67 Milliarden im Jahr 2025 auf USD 102,94 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,28 % über 2026–2031 USD 120,95 Milliarden erreichen. Der Broilerfutter-Markt ist nach wie vor eng mit der Wirtschaftlichkeit der Geflügelproduktion verknüpft, da Futter 60–70 % der gesamten Broilerproduktionskosten ausmacht, wodurch Effizienzgewinne bei der Lieferantenauswahl und der Rentabilität der Betriebe zentral bleiben [1]Quelle: Frontiers in Animal Science, „Broiler Feed Costs and Production Efficiency,” Frontiers Media SA, frontiersin.org. Die weltweite Geflügelnachfrage stützt weiterhin den Broilerfutter-Markt, da die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung und die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen im Agrarausblick 2025–2034 feststellten, dass Geflügel bis 2034 für 62 % des zusätzlichen weltweiten Fleischkonsums verantwortlich sein wird [2]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung und Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „OECD-FAO Agricultural Outlook 2025-2034 – Meat,” OECD Publishing, oecd.org. Der Broilerfutter-Markt differenziert sich auch immer deutlicher zwischen Lieferanten, die messbare Leistungen erbringen können, und solchen, die hauptsächlich über den Rohstoffpreis konkurrieren, da die Einführung von Präzisionsernährungstechnologien Verbesserungen bei der Futtereffizienz, der Produktionsleistung und der Futterkostenoptimierung ermöglicht. Jüngste Unternehmensaktivitäten in den Jahren 2025 und 2026 zeigen, dass Produzenten weiterhin in Skalierung, Integration und Ernährungstiefe investieren, wobei Koninklijke De Heus Voeders B.V., ForFarmers N.V., Coöperatie Koninklijke Agrifirm U.A. und Cargill, Incorporated jeweils strategische Schritte in den Bereichen Futter und Ernährungsplattformen unternehmen. Gleichzeitig sieht sich der Broilerfutter-Markt mit zunehmendem regulatorischem Druck bei der Sojaherkunft und wachsenden Qualitätsrisiken durch klimabedingte Mykotoxinbelastung konfrontiert, was Käufer zu rückverfolgbaren Zutaten, stärkerer Qualitätskontrolle und höherwertigen Zusatzstoffprogrammen drängt.

Wichtigste Erkenntnisse des Berichts

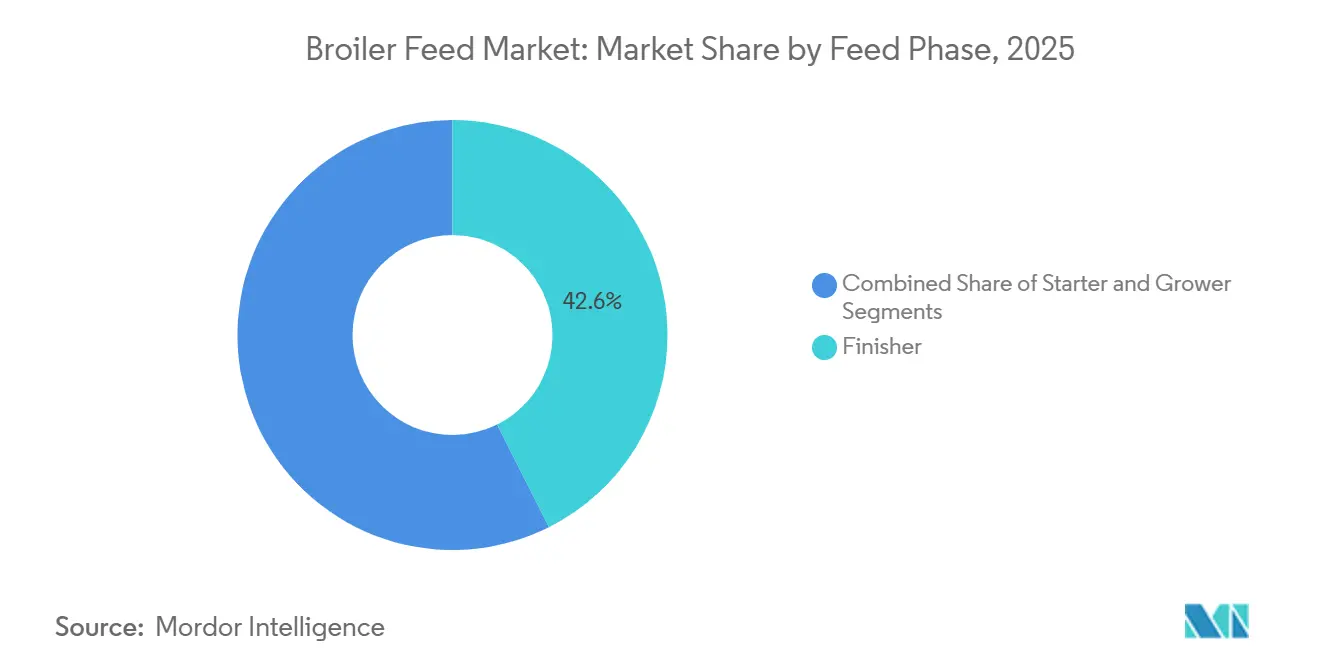

- Nach Fütterungsphase hielt Finisher im Jahr 2025 mit 42,6 % den größten Anteil am Broilerfutter-Markt, während Starter im Zeitraum 2026–2031 mit einem CAGR von 4,1 % das schnellste Wachstum verzeichnen soll.

- Nach Form entfielen im Jahr 2025 55,7 % der Broilerfutter-Marktgröße auf Pellets, während Krümel bis 2031 mit einem CAGR von 4,6 % expandieren sollen.

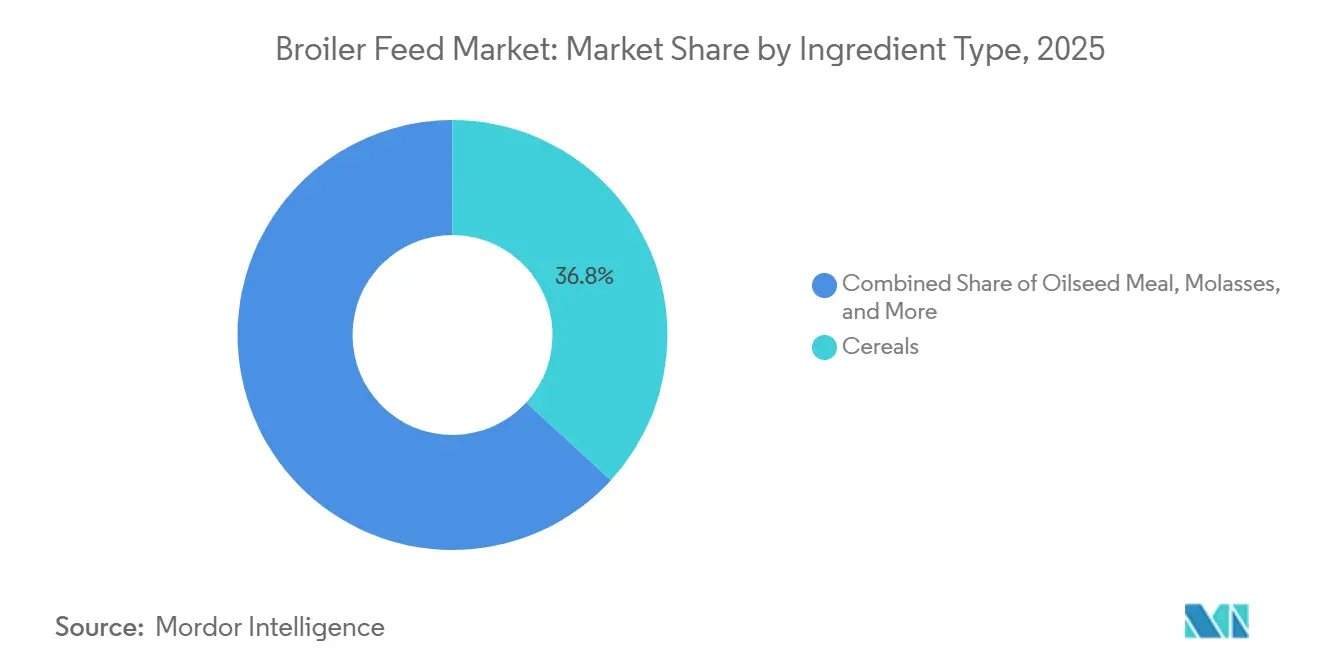

- Nach Zutatentyp war Getreide im Jahr 2025 mit einem Marktanteil von 36,8 % das führende Segment, während Zusatzstoffe mit einem CAGR von 5,4 % über 2026–2031 das schnellste Wachstum verzeichnen sollen.

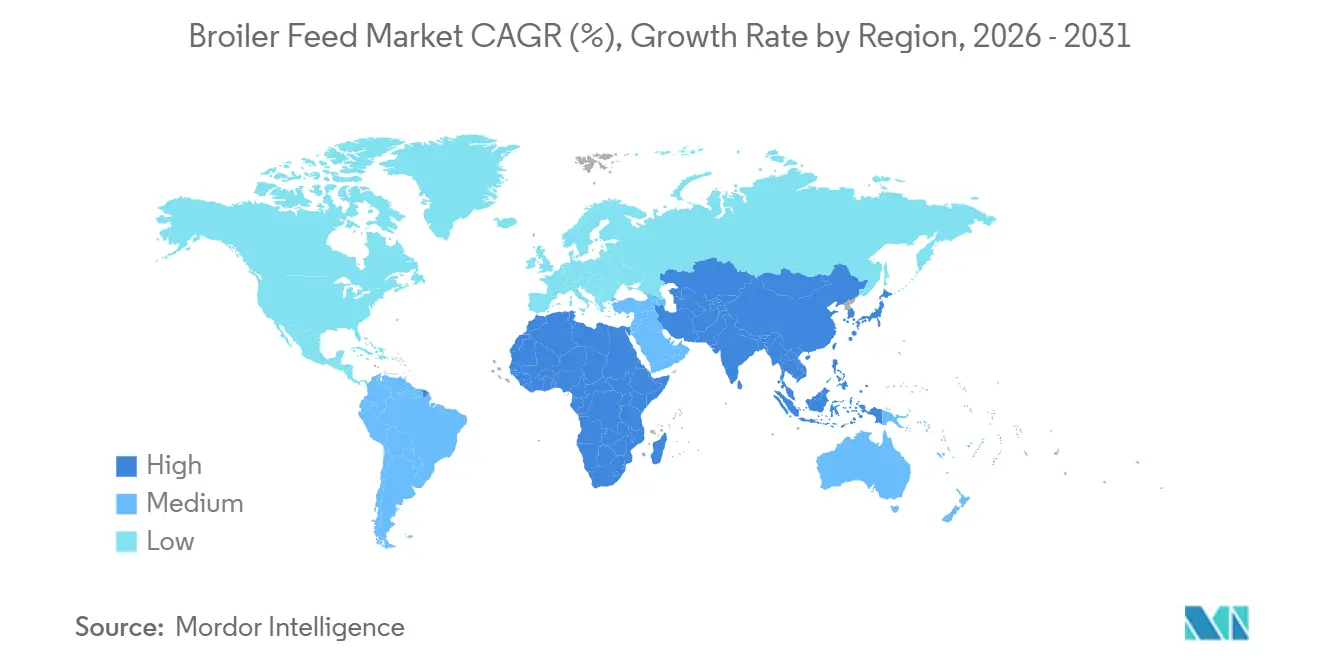

- Nach Geografie dominierte Asien-Pazifik den Broilerfutter-Markt im Jahr 2025 mit einem Anteil von 46,5 % und soll mit einem CAGR von 4,3 % im Zeitraum 2026–2031 auch der am schnellsten wachsende regionale Markt bleiben.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Broilerfutter-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Geflügelfleischnachfrage und Erschwinglichkeit von Proteinen | +1.20% | Breite globale Relevanz, mit stärkerem Zug in Asien-Pazifik, Afrika und Südamerika, wo Geflügel eine erschwinglichere tierische Proteinoption bleibt | Langfristig (≥ 4 Jahre) |

| Expansion der kommerziellen Broilerhaltung und Auslagerung der Futterversorgung | +0.90% | Am stärksten in Asien-Pazifik, dem Nahen Osten, Afrika und Teilen Südamerikas, da die organisierte Geflügelhaltung expandiert | Mittelfristig (2–4 Jahre) |

| Stärkerer Fokus auf Futterumwandlung und Kosteneffizienz | +0.70% | Globale Relevanz in reifen und sich entwickelnden Broiler produzierenden Regionen, da Futter das wichtigste Kostenzentrum bleibt | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu antibiotikafreien und zusatzstoffgeführten Futterprogrammen | +0.60% | Am deutlichsten in Europa und Nordamerika, mit wachsender Akzeptanz in Asien-Pazifik, da Stewardship-Rahmenbedingungen strenger werden | Mittelfristig (2–4 Jahre) |

| KI-gestützte Präzisionsernährung in der Broilerfutter-Formulierung | +0.30% | Höhere Relevanz in Märkten mit stärkerer technischer Akzeptanz, darunter Nordamerika, China, Brasilien und Westeuropa | Langfristig (≥ 4 Jahre) |

| Nachfrage nach funktionalem Futter zur Hitzestressminderung | +0.20% | Am relevantesten in Broilerregionen mit heißem Klima in Asien-Pazifik, dem Nahen Osten, Afrika und tropischen Teilen Südamerikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Geflügelfleischnachfrage und Erschwinglichkeit von Proteinen

Geflügelfleisch weitet seine Rolle in der globalen Ernährung aus, was die Nachfrage nach Broilerfutter direkt stützt. Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung und die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen prognostizierten, dass Geflügel bis 2034 für 62 % des zusätzlichen weltweiten Fleischkonsums verantwortlich sein wird, wobei ein Großteil dieses Anstiegs auf Entwicklungsregionen entfällt. Geflügel bleibt auch eines der erschwinglicheren tierischen Proteine, was den Konsum auch dann aufrechterhalten hilft, wenn die Haushaltsbudgets für Lebensmittel unter Druck geraten. Die Erschwinglichkeit ist für den Broilerfutter-Markt wichtig, weil eine stabile Fleischnachfrage die Futtermengen schützt, selbst wenn andere Proteine einem stärkeren Substitutionsrisiko ausgesetzt sind. MHP SE meldete für die ersten neun Monate 2025 einen Umsatz von USD 2,64 Milliarden, was einem Anstieg von 16 % gegenüber dem Vorjahr entspricht. Das Wachstum wurde durch eine starke Geflügelnachfrage, stabile Marktpreise und die Konsolidierung des spanischen Geflügelproduzenten Grupo UVESA gestützt. Dieser Trend stützt eine anhaltende Nachfrage nach Broilerfutter, da wachsende Geflügelproduktion und Kapazitätserweiterungen konsistente Steigerungen des kommerziellen Futterverbrauchs erfordern.

Expansion der kommerziellen Broilerhaltung und Auslagerung der Futterversorgung

Der Broilerfutter-Markt wächst beständiger, wenn die Geflügelproduktion von Hinterhofhaltungssystemen auf kommerzielle und vertragsbasierte Landwirtschaft umstellt. Größere Broilerbetriebe sind auf standardisiertes Mischfutter angewiesen, da Wachstumsziele, Herdeneinheitlichkeit und Anforderungen der Verarbeiter wenig Spielraum für inkonsistente Eigenmischungen lassen. Sobald Erzeuger auf integrierte oder Vertragsmodelle umsteigen, bleiben sie in der Regel an die formelle Futterversorgung gebunden, da Finanzierung, tierärztliche Unterstützung und Käufervereinbarungen an dieses System geknüpft sind. ForFarmers N.V. gründete ForFarmers Polska im Jahr 2026 durch die Kombination von Futterproduktion mit Geflügelhaltung und -verarbeitung und demonstrierte damit, wie Futter tiefer in organisierte Geflügelketten eingebunden wird. Koninklijke De Heus Voeders B.V. weitete seine Position in Asien im März 2026 durch die Übernahme von CJ Feed and Care aus und fügte 17 Futtermühlen hinzu, wodurch seine Reichweite in wichtigen Geflügel produzierenden Märkten ausgebaut wurde. Diese Entwicklungen unterstützen die Ansicht, dass der Broilerfutter-Markt am meisten profitiert, wenn die Geflügelhaltung größer, formeller und stärker auf ausgelagertes Futter angewiesen wird.

Stärkerer Fokus auf Futterumwandlung und Kosteneffizienz

Die Futtereffizienz bleibt einer der wichtigsten kommerziellen Treiber im Broilerfutter-Markt, da Futter nach wie vor den größten Anteil an den Produktionskosten ausmacht. In einer 2026 in Frontiers Animals Science veröffentlichten, von Fachleuten begutachteten Studie wurde gezeigt, dass Futter 60–70 % der gesamten Broilerproduktionskosten ausmacht, was darauf hindeutet, dass selbst kleine Veränderungen bei der Futterumwandlung die Rentabilität der Betriebe erheblich beeinflussen können. Dieser Kostendruck hält Käufer auf Formulierungen fokussiert, die Nährstoffe mit weniger Verschwendung und mehr Konsistenz in Lebendgewicht umwandeln können. Eine 2026 in Applied Sciences (MDPI) veröffentlichte Studie ergab außerdem, dass Phytase, Xylanase, Amylase und Protease, wenn sie bei vollständigen Matrixspezifikationen eingesetzt werden, die Nährstoffnutzung verbesserten und kostengünstigere Formulierungen in Broilerdiäten ermöglichten [3]Quelle: MDPI Applied Sciences, „Effects of Phytase, Xylanase, Amylase and Protease Inclusion at Full Matrix Specifications in Diets for Broiler Chickens,” MDPI, mdpi.com. Diese Erkenntnisse helfen zu erklären, warum sich der Broilerfutter-Markt auf Produkte zubewegt, die durch Versuchsdaten belegt sind, anstatt auf einfache Zutatenansprüche. Lieferanten, die eine bessere Futterumwandlungsrate nachweisen können, sind in einer stärkeren Position, Preise zu verteidigen und größere kommerzielle Konten zu halten.

Wechsel zu antibiotikafreien und zusatzstoffgeführten Futterprogrammen

Die Broilerfutter-Branche bewegt sich auf stärker zusatzstoffgeführte Formulierungen zu, da die Kontrollen für antimikrobielle Mittel in wichtigen Geflügel produzierenden Regionen strenger werden. Die Europäische Arzneimittel-Agentur berichtete, dass der Verbrauch antimikrobieller Mittel bei lebensmittelproduzierenden Tieren in Europa im Jahr 2024 den niedrigsten jemals verzeichneten Stand erreichte, was die Stärke des Stewardship-Wandels bestätigt [4]Quelle: Europäische Arzneimittel-Agentur, „Consumption of Antimicrobials in Animals Reaches Lowest Level Ever in Europe,” Europäische Arzneimittel-Agentur, europa.eu. Da Antibiotika-Wachstumsförderer aus dem routinemäßigen Einsatz ausgeschlossen werden, benötigen Futtermittelformulierungsspezialisten zusätzliche Instrumente, um Darmgesundheit, Wachstum und Herdeneinheitlichkeit aufrechtzuerhalten. Diese Veränderung erhöht die kommerzielle Bedeutung von Enzymen, Probiotika, Pflanzenextrakten, organischen Säuren und verwandten funktionellen Zutaten im Broilerfutter-Markt. Das Wachstum des Zusatzstoffsegments zeigt, dass dieser Wandel bereits in den Ausgabenmustern sichtbar wird. Das Ergebnis ist eine breitere Abkehr von einfachen Rohstoff-Futtermischungen hin zu spezialisierten Ernährungsprogrammen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Mais und Sojaschrot | -0.60% | Globale Relevanz, da diese Zutaten in den meisten Broilerfutter-Formeln der wichtigsten Produktionsregionen zentral bleiben | Kurzfristig (≤ 2 Jahre) |

| Strengere Regulierung des Einsatzes antimikrobieller Mittel | -0.20% | Am stärksten in Europa und Nordamerika, mit wachsenden Auswirkungen auf Asien-Pazifik, da Compliance-Standards ausgeweitet werden | Mittelfristig (2–4 Jahre) |

| Soja-Rückverfolgbarkeitsprämien im Zusammenhang mit der Entwaldungsverordnung der Europäischen Union (EUDR) | -0.10% | Höchste Relevanz für europäisch ausgerichtete Futtermittelhersteller und Sojaexportkorridore, die die Europäische Union beliefern | Mittelfristig (2–4 Jahre) |

| Klimabedingte Mykotoxin- und Zutatenqualitätsrisiken | -0.20% | Schwerwiegender in feuchten und hitzeexponierten Anbaugebieten, einschließlich tropischer und subtropischer Broiler produzierender Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Soja-Rückverfolgbarkeitsprämien im Zusammenhang mit der Entwaldungsverordnung der Europäischen Union (EUDR)

Die Entwaldungsverordnung der Europäischen Union (EUDR) fügt dem Broilerfutter-Markt eine neue Compliance-Ebene hinzu, insbesondere für Lieferketten mit hohem Sojaschrotanteil. Die Verordnung schreibt eine parzellengenaue Rückverfolgbarkeit für erfasste Rohstoffe und Produkte vor, wobei große und mittelgroße Betreiber bis zum 30. Dezember 2026 zur Einhaltung verpflichtet sind. Bei Nichteinhaltung können Strafen von bis zu 4 % des jährlichen Umsatzes eines Betreibers in der Europäischen Union verhängt werden. Der Europäische Verband der Futtermittelhersteller berichtete über Störungsrisiken im Sojahandel aufgrund von Compliance-Systemen, die noch nicht vollständig einsatzbereit waren, was ein engeres und weniger flexibles Beschaffungsumfeld schafft. Diese Anforderungen erhöhen die Dokumentationskosten für Exporteure und Mischfutterhersteller, die europäisch ausgerichtete Nachfrage bedienen. Sie erschweren auch die Sojabeschaffung für Mühlen, denen es an robusten Rückverfolgbarkeitssystemen mangelt. In der Praxis erhöht dies die Beschaffungsprämien und veranlasst den Broilerfutter-Markt, stärker diversifizierte Proteineinsatzstoffe zu prüfen.

Klimabedingte Mykotoxin- und Zutatenqualitätsrisiken

Die Mykotoxinbelastung wird zu einem ernsteren Hemmnis für den Broilerfutter-Markt, da Wettervariabilität die Erntequaliät in immer mehr Produktionsregionen beeinträchtigt. Dieses Problem beschränkt sich nicht auf sichtbaren Verderb, da mehrere Toxine gleichzeitig vorhanden sein und dennoch die Herdenleistung verringern können. Eine 2025 in Poultry Science veröffentlichte, von Fachleuten begutachtete Studie ergab, dass eine Multi-Mykotoxin-Exposition bei Broilern die Darmgesundheit beeinträchtigen, die Immunität schwächen, die Impfreaktion verringern und die Futterumwandlungsleistung verschlechtern kann. Diese Kombination erzeugt versteckten Kostendruck, da Tiere möglicherweise unter dem Zielwert abschneiden, selbst wenn die Zutatenpreise auf dem Papier handhabbar erscheinen. Es verringert auch das Vertrauen in Standardformulierungen, wenn die Zutatenqualität inkonsistent ist. Infolgedessen legt der Broilerfutter-Markt mehr kommerziellen Wert auf Screening, Binder, Dokumentation und engere Lieferantenkontrolle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fütterungsphase: Frühlebensformulierungen treiben überdurchschnittliches Wachstum

Das größte Fütterungsphasensegment war Finisher, das im Jahr 2025 einen Anteil von 42,6 % am Broilerfutter-Markt hielt. Diese Führungsposition spiegelt die hohe Futteraufnahme während des letzten Wachstumsfensters wider, wenn Produzenten sich auf Schlachtkörperausbeute und Futtereffizienz konzentrieren. Kommerzielle Broilersysteme legen großen Wert auf Finisher-Diäten, da die letzte Phase die verkaufsfähige Produktion und die Verarbeitungserträge direkt beeinflusst. Das am schnellsten wachsende Fütterungsphasensegment ist Starter, das im Zeitraum 2026–2031 mit einem CAGR von 4,1 % wachsen soll. Dieses schnellere Tempo zeigt, dass mehr Produzenten die Frühlebensernährung nun als Leistungsgrundlage und nicht als einfache Anfangsration betrachten.

Starter-Diäten erhalten mehr Aufmerksamkeit, weil Darmentwicklung, Immunität und Nährstoffaufnahme früh im Produktionszyklus festgelegt werden. Die Grower-Phase spielt nach wie vor eine wichtige Ausgleichsrolle, da sie die frühe Entwicklung mit der volumenstarken Finisher-Phase verbindet. Eine 2026 in Poultry Science veröffentlichte Studie ergab, dass die Supplementierung mit β-Mannanase in energiereduzierten Broilerdiäten die Nährstoffverwertung und Wachstumsleistung verbesserte, was das anhaltende Brancheninteresse an enzymgestützten Futtermittelreformulierungsstrategien zur Aufrechterhaltung der Produktivität bei gleichzeitiger Senkung der Futterkosten unterstreicht. Das bedeutet, dass das Wertwachstum im Broilerfutter-Markt nicht auf höhere Volumina beschränkt ist, sondern auch präzisere Fütterungsentscheidungen in jeder Phase widerspiegelt. Coöperatie Koninklijke Agrifirm U.A. stimmte im März 2026 der Übernahme von Hamlet Protein zu, was unterstreicht, dass Frühlebens- und Spezialernährung attraktive Bereiche für die kommerzielle Expansion bleiben.

Nach Form: Pellet-Dominanz bleibt bestehen, während Krümel im Starter-Bereich an Dynamik gewinnen

Pellets waren das größte Formsegment und machten im Jahr 2025 55,7 % des Broilerfutter-Marktes aus. Ihre führende Position spiegelt geringere Verluste, eine stärkere Futterhandhabungseffizienz und eine breitere Nutzung in großen kommerziellen Broilersystemen wider. Pellets passen auch gut zum Fokus der Produzenten auf die Futterumwandlungsrate, da sie eine gleichmäßigere Aufnahme und eine konsistentere Nährstoffabgabe unterstützen. Krümel sind das am schnellsten wachsende Segment und sollen im Zeitraum 2026–2031 mit einem CAGR von 4,6 % wachsen. Dieses schnellere Wachstum ist eng mit dem zunehmenden Fokus auf Starter-Ernährung verbunden, wo eine kleinere Partikelgröße besser für jüngere Tiere geeignet ist.

Schrot bleibt in kleineren kommerziellen Systemen und in Gebieten mit weniger entwickelter Pelletierinfrastruktur relevant. Es dient auch weiterhin Betrieben, die noch auf einfachere Futterhandhabungspraktiken oder gemischte Fütterungsansätze angewiesen sind. Der Broilerfutter-Markt für Krümel wächst, da Käufer der frühen Aufnahme und der Zugänglichkeit für Küken einen höheren Wert beimessen. Eine 2026 in Frontiers in Veterinary Science veröffentlichte Studie zeigte, dass die kombinierte Supplementierung mit Lysophospholipid und Lipase die Broilerleistung unter energiereduzierten Fütterungsbedingungen aufrechterhalten hat, was die Kostenkontrolle unterstützt, ohne einen Wechsel von etablierten Futterformen zu erzwingen. Im Laufe der Zeit wird sich die Formmischung im Broilerfutter-Markt wahrscheinlich weiter in Richtung Pellets und Krümel verschieben, da die kommerzielle Landwirtschaft standardisierter wird.

Nach Zutatentyp: Zusatzstoffgeführtes Wertwachstum übertrifft Basiszutaten

Getreide machte mit einem Anteil von 36,8 % das größte Zutatensegment im Broilerfutter-Markt im Jahr 2025 aus, was die grundlegende Rolle von Mais und anderen Körnern als primäre Energiequellen in Broilerfutter-Formulierungen widerspiegelt. Ölsaatenschrote blieben eine weitere wichtige Zutatengruppe, da Sojaschrot nach wie vor einen großen Anteil des Proteins in kommerziellen Rationen liefert. Das am schnellsten wachsende Zutatensegment sind Zusatzstoffe, die im Zeitraum 2026–2031 mit einem CAGR von 5,4 % wachsen sollen. Dieses Tempo liegt deutlich über der Gesamtmarktrate und zeigt, dass sich das Wertwachstum im Broilerfutter-Markt in Richtung Leistungsunterstützung und nicht nur auf Massenzutaten verlagert. Diese Entwicklung verstärkt die Nachfrage nach funktionellen Futterzusatzstoffen wie Enzymen, Probiotika, Phytogenen und organischen Säuren, die zunehmend eingesetzt werden, um die Verdauungsleistung zu verbessern und die Nährstoffaufnahme zu optimieren.

Melasse spielt weiterhin eine Nischenrolle bei der Verbesserung der Futterpalatabiliät und der Bindungseigenschaften, insbesondere in bestimmten Schrotformulierungen. Fischöl und Fischmehl bleiben Teil der Zutatenmischung, obwohl Kosten- und Versorgungsengpässe das Interesse an alternativen Quellen weiter antreiben. Neuartige Proteine und Spezialzutaten gewinnen ebenfalls selektiv an Akzeptanz, da Produzenten nach größerer Formulierungsflexibilität suchen. Folglich wird die Zutatenauswahl zunehmend durch funktionelle Leistung und Produktionsergebnisse bestimmt, was den Wandel hin zu gezielteren, wertorientierten Broilerfutter-Formulierungen verstärkt.

Geografische Analyse

Asien-Pazifik war im Jahr 2025 mit einem Anteil von 46,5 % am Broilerfutter-Markt das größte regionale Segment und ist mit einem prognostizierten CAGR von 4,3 % im Zeitraum 2026–2031 auch das am schnellsten wachsende regionale Segment. Diese Position spiegelt eine starke Geflügelnachfrage, eine steigende kommerzielle Produktion und die breite Erschwinglichkeit von Hühnerfleisch in vielen großen Bevölkerungszentren wider. Der Ausblick der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung und der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen unterstützt diese Richtung, da ein Großteil des zusätzlichen Geflügelkonsums bis 2034 aus Asien und anderen Entwicklungsregionen erwartet wird. Koninklijke De Heus Voeders B.V. hat seine asiatische Plattform im März 2026 durch CJ Feed and Care ausgebaut und damit bekräftigt, dass der Broilerfutter-Markt in der Region für langfristige Investitionen attraktiv bleibt.

Südamerika bleibt eine wichtige Region im Broilerfutter-Markt, da Geflügelproduktion und Futternachfrage eng mit der Verfügbarkeit von Getreide und Ölsaaten verbunden sind. Brasilien bleibt besonders einflussreich, da es eine starke Geflügelbasis mit einer wichtigen Rolle bei landwirtschaftlichen Rohstoffen für die Futterformulierung verbindet. Cargill, Incorporated, gab 2025 ein bindendes Angebot zur Übernahme von Mig-Plus in Brasilien bekannt, was darauf hindeutet, dass Ernährungsunternehmen noch Spielraum sehen, ihre Präsenz in wichtigen Produktionsmärkten zu vertiefen. Nordamerika ist volumenmäßig reifer, sodass der Wettbewerb dort stärker auf Effizienz, Formulierungsverbesserungen und Zusatzstoffleistung als auf große Sprünge beim Futtervolumen ausgerichtet ist. Das bedeutet, dass der Broilerfutter-Markt in Amerika skalengetriebene Nachfrage in Südamerika mit leistungsgeführter Differenzierung in Nordamerika verbindet.

Europa bleibt ein wachstumsschwächerer, aber compliance-intensiverer Teil des Broilerfutter-Marktes. Die Entwaldungsverordnung der Europäischen Union drängt Futtermittelhersteller dazu, vor dem Stichtag 30. Dezember 2026 rückverfolgbarere Sojabeschaffungssysteme aufzubauen. Afrika und der Nahe Osten zeigen stärkeres Expansionspotenzial, da Geflügel in Märkten mit schnellem Bevölkerungswachstum und sich verändernden Ernährungsgewohnheiten eine praktische Proteinquelle bleibt. Heißere Klimabedingungen machen funktionale und hitzestützende Futterlösungen in diesen Regionen ebenfalls relevanter, insbesondere dort, wo die Herdenleistung anhaltendem Temperaturstress ausgesetzt ist. Infolgedessen weist der Broilerfutter-Markt ausgeprägte regionale Prioritäten auf, wobei Asien-Pazifik den Produktionsmaßstab betont, Europa sich auf die Einhaltung von Vorschriften konzentriert und Afrika sowie der Nahe Osten den Marktzugang, die Widerstandsfähigkeit der Lieferkette und die Formalisierung der Branche priorisieren.

Wettbewerbslandschaft

Der Broilerfutter-Markt ist im Jahr 2025 nach wie vor stark fragmentiert, wobei globale Hersteller, regionale Futtermühlen, integrierte Geflügelunternehmen und spezialisierte Ernährungsanbieter um verschiedene Käufergruppen konkurrieren. Kein einzelnes Unternehmen definiert das Feld allein, und der Wettbewerb hängt nach wie vor stark von lokaler Distribution, Futterleistung, Zutattenbeschaffung und technischem Support ab. Zu den führenden Teilnehmern im Broilerfutter-Markt gehören New Hope Liuhe Co., Ltd., Charoen Pokphand Foods Public Company Limited, Cargill, Incorporated, Koninklijke De Heus Voeders B.V. und Land O'Lakes, Inc. Die Präsenz sowohl multinationaler Lieferanten als auch starker inländischer Betreiber hält Preisgestaltung und Kundenbindung stark regional. Deshalb belohnt der Broilerfutter-Markt nach wie vor operative Reichweite und Produktkonsistenz ebenso sehr wie schiere Größe.

Jüngste strategische Schritte zeigen, dass führende Unternehmen ihre Positionen durch Übernahmen und integrierte Betriebsmodelle stärken. Koninklijke De Heus Voeders B.V. schloss im März 2026 die Übernahme von CJ Feed and Care ab und fügte 17 Mühlen hinzu, wodurch der Zugang zu mehreren wichtigen asiatischen Nutztiermärkten ausgebaut wurde. Coöperatie Koninklijke Agrifirm U.A. stimmte im März 2026 der Übernahme von Hamlet Protein zu und stärkte damit seine Spezialernährungskapazitäten in der Jungtierfütterung. ForFarmers N.V. gründete ForFarmers Polska im Februar 2026 durch eine Transaktion, die Mischfutter enger mit Geflügelhaltung und Lebensmittelverarbeitung in Polen verknüpfte. Cargill, Incorporated, bewegte sich 2025 ebenfalls zur Expansion in Brasilien durch sein bindendes Angebot für Mig-Plus, was zeigt, dass Produkttiefe und geografische Reichweite zentrale Themen im Broilerfutter-Markt bleiben.

Die nächste Wettbewerbsebene bildet sich rund um messbare Ernährungsergebnisse und nicht um einfache Zutatenversorgung. Lieferanten, die Mischfutter mit Futterumwandlungsdaten, Frühlebensunterstützung, Rückverfolgbarkeit und regulatorischer Bereitschaft kombinieren können, sind besser positioniert, Margen zu verteidigen. Dies ist umso wichtiger, da KI-gestützte Formulierung, antibiotikafreie Fütterung und Mykotoxinkontrolle zu wichtigeren Kaufkriterien im Broilerfutter-Markt werden. Große Akteure haben einen Vorteil, weil sie Forschungs-, Compliance- und technische Servicekosten über breitere Netzwerke verteilen können. Kleinere Unternehmen können nach wie vor effektiv konkurrieren, wenn sie in lokalen Beziehungen, phasenspezifischer Ernährung oder Spezialzusatzstoffen stark sind. Insgesamt bleibt der Broilerfutter-Markt wettbewerbsintensiv, weil die Käuferbedürfnisse je nach Region, Betriebsgröße und Produktionsmodell stark variieren.

Marktführer in der Broilerfutter-Branche

New Hope Liuhe Co., Ltd.

Charoen Pokphand Foods Public Company Limited

Cargill, Incorporated

Koninklijke De Heus Voeders B.V.

Archer Daniels Midland Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Koninklijke De Heus Voeders B.V. schloss die Übernahme von CJ Feed and Care ab und gewann 17 Futtermühlen sowie Nutztierbetriebe in Vietnam, Indonesien und Kambodscha und markierte neue Markteintritte in Korea und den Philippinen. Dies ist eine der größten Einzelübernahmen im Futtermittelsektor in Asien in den letzten Jahren und erweitert die Position von De Heus im Broilerfutter-Segment der am schnellsten wachsenden Märkte der Region erheblich.

- März 2026: Coöperatie Koninklijke Agrifirm U.A. stimmte der Übernahme von Hamlet Protein zu, einem globalen Marktführer bei Spezialproteinen auf Sojabasis für die Jungtierfütterung, mit Produktionsstätten in Dänemark und den Vereinigten Staaten sowie einer Vertriebspräsenz in China. Der Deal stärkt das Spezialitätengeschäft von Agrifirm durch die Einführung von Frühlebensernährungskonzepten, die Premiumisierungstrends bei Starter-Futter im globalen Broilerfutter-Markt direkt adressieren.

- Februar 2026: ForFarmers N.V. gründete ForFarmers Polska durch ein Gemeinschaftsunternehmen mit KPS Food Group und fusionierte seine Tasomix-Tochtergesellschaft mit dem Geflügelhaltungs-, Schlachtungs- und Lebensmittelverarbeitungsgeschäft von KPS. Das kombinierte Unternehmen hat einen Unternehmenswert von USD 558 Millionen (PLN 2.192 Millionen), wobei ForFarmers eine kontrollierende Beteiligung von 50,5 % und eine vollständige Konsolidierung hält. Das Gemeinschaftsunternehmen integriert Mischfutterproduktion, Geflügelhaltung und -verarbeitung in eine einzige Einheit und spiegelt einen Wandel hin zur vertikalen Integration im polnischen Geflügelfutter-Markt wider.

Globaler Broilerfutter-Markt – Berichtsumfang

Broilerfutter bezeichnet ernährungsphysiologisch ausgewogene Futterformulierungen für zur Fleischproduktion gehaltene Hühner, einschließlich Starter-, Grower- und Finisher-Diäten in Pellet-, Krümel-, Schrot- und anderen Formen.

Der Broilerfutter-Marktbericht ist segmentiert nach Fütterungsphase (Starter, Grower und Finisher), nach Form (Pellets, Krümel, Schrot und Sonstige), nach Zutatentyp (Getreide, Ölsaatenschrot, Melasse, Fischöl und Fischmehl, Zusatzstoffe und Sonstige Zutatentypen) sowie nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Starter |

| Grower |

| Finisher |

| Pellets |

| Krümel |

| Schrot |

| Sonstige |

| Getreide |

| Ölsaatenschrot |

| Melasse |

| Fischöl und Fischmehl |

| Zusatzstoffe |

| Sonstige Zutatentypen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Thailand | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Fütterungsphase | Starter | |

| Grower | ||

| Finisher | ||

| Nach Form | Pellets | |

| Krümel | ||

| Schrot | ||

| Sonstige | ||

| Nach Zutatentyp | Getreide | |

| Ölsaatenschrot | ||

| Melasse | ||

| Fischöl und Fischmehl | ||

| Zusatzstoffe | ||

| Sonstige Zutatentypen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Broilerfutter-Markt im Jahr 2026, und welchen Wert soll er bis 2031 erreichen?

Der Broilerfutter-Markt soll bis 2031 USD 120,95 Milliarden erreichen, ausgehend von USD 102,94 Milliarden im Jahr 2026.

Welche Fütterungsphase führt bei der Umsatzgenerierung in der Broilerernährung?

Finisher ist das größte Fütterungsphasensegment mit einem Anteil von 42,6 % am Broilerfutter-Markt im Jahr 2025, da Tiere während der letzten Wachstumsphase die höchsten Futtermengen aufnehmen.

Welche Form expandiert am schnellsten in Broilerdiäten?

Krümel sind das am schnellsten wachsende Formsegment mit einem prognostizierten CAGR von 4,6 % im Zeitraum 2026–2031, hauptsächlich aufgrund der stärkeren Nutzung in der Starter-Fütterung.

Warum wachsen Zusatzstoffe schneller als andere Zutatengruppen?

Zusatzstoffe sollen mit einem CAGR von 5,4 % im Zeitraum 2026–2031 wachsen, da Produzenten mehr Unterstützung für Darmgesundheit, Effizienz und antibiotikafreie Leistung benötigen.

Welche Region führt die globale Nachfrage nach Broilerfutter an?

Asien-Pazifik ist die größte Region mit einem Anteil von 46,5 % am Broilerfutter-Markt im Jahr 2025 und ist auch das am schnellsten wachsende regionale Segment mit einem prognostizierten CAGR von 4,3 % im Zeitraum 2026–2031.

Was sind die Hauptrisiken für Futtermittelhersteller und Broilerproduzenten?

Die Hauptrisiken sind Preisvolatilität bei Mais und Sojaschrot, strengere Vorschriften für antimikrobielle Mittel, Soja-Rückverfolgbarkeitskosten im Zusammenhang mit der Entwaldungsverordnung der Europäischen Union sowie klimabedingte Mykotoxinbelastung.

Seite zuletzt aktualisiert am: