Größe und Marktanteil des indischen Geflügelfuttermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

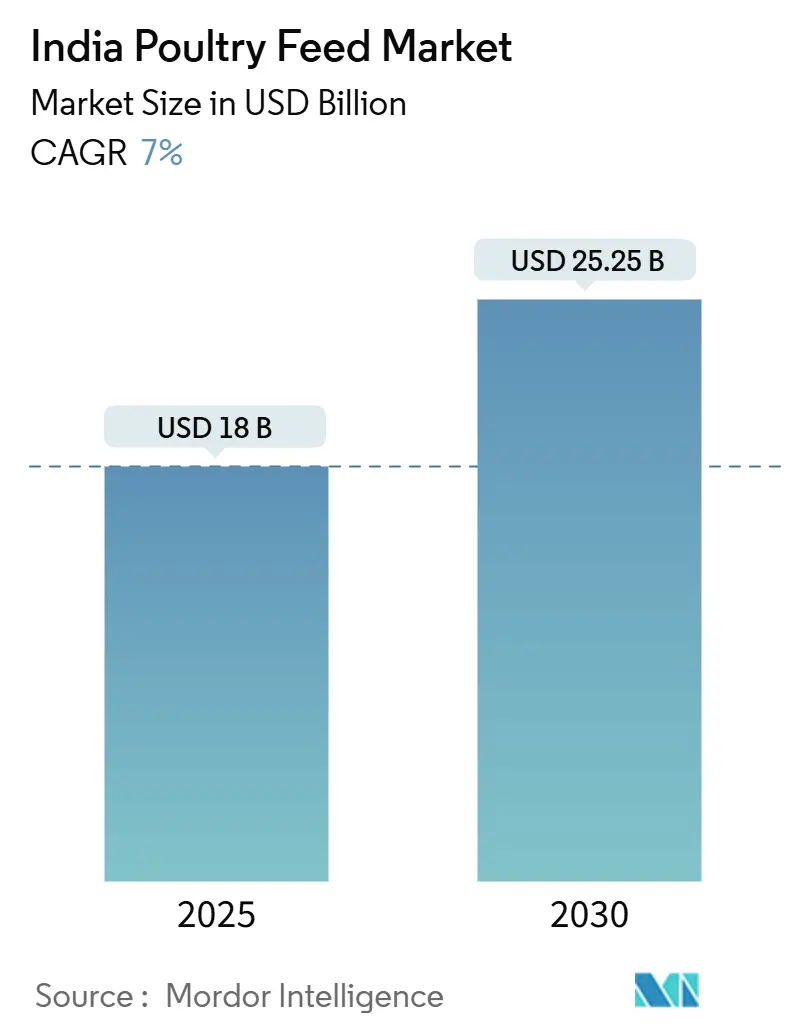

| Marktgröße (2025) | 18 Milliarden US-Dollar |

| Marktgröße (2030) | 25.25 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Geflügelfuttermarkts von Mordor Intelligence

Die Größe des indischen Geflügelfuttermarkts belief sich im Jahr 2025 auf 18,0 Milliarden USD und wird bis 2030 voraussichtlich 25,25 Milliarden USD erreichen, was einem CAGR von 7,0 % entspricht. Der zunehmende Vertragsanbau, die anhaltende Verbrauchernachfrage nach erschwinglichem tierischen Eiweiß und kontinuierliche Verbesserungen in der Futterverarbeitung stärken das Mengenwachstum, obwohl Futtermittelrohstoffe nach wie vor einen erheblichen Anteil an den Produktionskosten ausmachen. Die Ausweitung der kommerziellen Broilerintegration schafft strukturierte Beschaffungszyklen, die die Nachfrage nach Mischfutter in organisierten Clustern stabilisieren. Gleichzeitig beschleunigt die weit verbreitete Verbraucherpräferenz für antibiotikafreies Hühnerfleisch den Wandel hin zu funktionellen Formulierungen, die die Tiergesundheit ohne den Einsatz von Therapeutika unterstützen. Die Diversifizierung der Zutaten hin zu Insektenmehl und Getrockneten Destillationsrückständen mit Löslichen (DDGS) entlastet die traditionellen Mais- und Sojaversorgungsketten, während Verbesserungen in der Pelletiertechnologie die Futterverwertungseffizienz steigern. Strategische Konsolidierung, insbesondere unter den führenden Herstellern, die eine Kontrolle vom Futter bis zur Gabel anstreben, untermauert die Wettbewerbsdifferenzierung und Kapitalallokation.

Wichtigste Erkenntnisse des Berichts

- Nach Futtermittelzutat entfiel im Jahr 2024 ein Anteil von 46 % der Größe des indischen Geflügelfuttermarkts auf Mais, während Insektenmehl zwischen 2025 und 2030 einen CAGR von 28 % verzeichnen dürfte.

- Nach Additivtyp entfielen im Jahr 2024 Aminosäuren auf einen Anteil von 30 % der Größe des indischen Geflügelfuttermarkts, und Enzyme verzeichnen bis 2030 einen CAGR von 9,5 %.

- Nach Form entfielen im Jahr 2024 Pellets auf einen Anteil von 52 % der Größe des indischen Geflügelfuttermarkts und verzeichnen bis 2030 einen CAGR von 8,5 %.

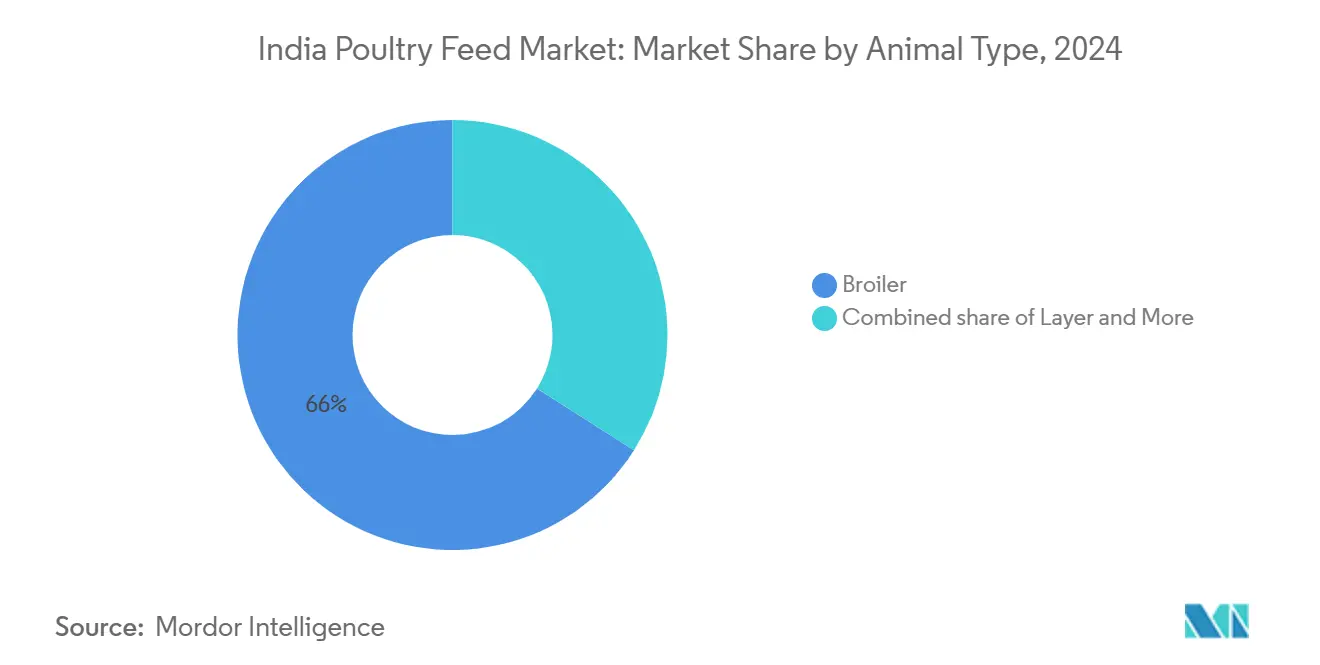

- Nach Tierart führte Broilerfutter im Jahr 2024 mit einem Anteil von 66 % am indischen Geflügelfuttermarkt, und für Zuchttierfutter wird bis 2030 der schnellste CAGR von 9,2 % prognostiziert.

Trends und Erkenntnisse des indischen Geflügelfuttermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende kommerzielle Broilerintegration | +1.8% | National, dicht in Süd- und Westindien | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach antibiotikafreiem Fleisch | +1.2% | Städtische Zentren im ganzen Land | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für Mais und Soja | +1.0% | National, am stärksten in den Erzeugerstaaten | Kurzfristig (≤2 Jahre) |

| Ausbau der organisierten Kühlkette im Einzelhandel | +0.8% | Metropolen und Städte der ersten Kategorie im ganzen Land | Langfristig (≥4 Jahre) |

| Anstieg der Insektenproteinbeimischung | +0.6% | Pilotprojekte in Südindien, nationale Ausweitung | Langfristig (≥4 Jahre) |

| Einführung von KI-gestützter Präzisionsfütterung | +0.4% | Große kommerzielle Betriebe in fortschrittlichen Bundesstaaten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende kommerzielle Broilerintegration

Der Vertragsanbau verändert die Beschaffung, da Integratoren die Futterproduktion internalisieren, um Volatilität einzudämmen. Unternehmen wie Suguna Foods und Venky's India betreiben eigene Mühlen, die die Herdengenomik mit maßgeschneiderten Mikromischungen abstimmen, was die Futterverwertungsquoten verbessert und Verschwendung reduziert. Die typische Betriebskapazität hat sich von früheren Einheiten unter 5.000 Tieren auf 10.000–15.000 Tiere pro Zyklus verschoben, was die Nachfrage an einem einzelnen Standort erhöht und Großchargenlieferungen fördert. Automatisierungstechnologien, einschließlich sensorgesteuerter Fütterungsanlagen, unterstützen eine präzise Nährstoffversorgung. Während die Integration die Margen für große Produzenten sichert, verdrängt sie unabhängige Mühlen, die auf Spotverkäufe angewiesen sind, und verstärkt den Konsolidierungsdruck auf dem Markt.

Wachsende Nachfrage nach antibiotikafreiem Fleisch

Städtische Verbraucher bevorzugen transparente Kennzeichnungen und sind bereit, Aufpreise von 15–20 % für Tiere zu zahlen, die mit arzneimittelfreiem Futter aufgezogen wurden. Formulierungen enthalten zunehmend Probiotika, ätherische Öle und organische Säuren, was zu einem Anstieg der Zutatenkosten um 8–12 % führt, den die Hersteller durch markengetriebene Preisgestaltung ausgleichen. Multinationale Additivlieferanten wie Alltech und Kemin haben ihre inländischen Einrichtungen für natürliche Wachstumsförderer ausgebaut, was den Wandel von der Präventivmedikation hin zur funktionellen Ernährung unterstreicht. Die Lebensmittelsicherheits- und Normenbehörde Indiens hat die Rückstandsgrenzwerte verschärft, was diesen Trend verstärkt und gleichzeitig Exportspielraum in Märkte mit hohen Compliance-Anforderungen eröffnet.

Staatliche Subventionen für Mais und Soja

Mindestunterstützungspreise und Transportrabatte dämpfen die Rohstoffvolatilität in Futterclustern, die weit von den Getreidegürteln entfernt sind. Staatliche Frachtanreize senken die eingehenden Logistikkosten, insbesondere für Maismühlen in südlichen Küstenregionen. Die politische Abstimmung mit dem nationalen Ethanolprogramm erhöht die Maisnachfrage, liefert aber auch Destillationsrückstände, die der Futterbranche proteinreiche Getrocknete Destillationsrückstände mit Löslichen (DDGS) zuführen. Höhere Mindestunterstützungspreise (MSP) für Sojabohnen fördern die Flächenausweitung, während staatlich geförderte dürreresistente Hybriden die Erträge gegen unregelmäßige Niederschläge absichern. Diese Programme dämpfen die Inputschwankungen in den nächsten zwei Saisons und erhalten eine ausgewogene Rationenökonomie für Mischfutterhersteller.

Anstieg der Insektenproteinbeimischung

Pilotprojekte des Indischen Rates für Agrarforschung – Zentralinstitut für Brackwasseraquakultur (ICAR-CIBA) zu Larven der Schwarzen Soldatenfliege entwickeln sich mit einem Proteingehalt von nahezu 45 % zur kommerziellen Reife und bieten eine nachhaltige Alternative zu importiertem Sojaschrot. Frühe Einmischungsversuche berichten von vergleichbarer Wachstumsleistung bei bis zu 10 % diätetischem Ersatz. Futtermittelunternehmen sichern sich Liefervereinbarungen, da Insektenfarmen ihre Biokonversionskapazität mithilfe von Lebensmittelabfallströmen ausbauen und so den CO₂-Fußabdruck der Zutat reduzieren. Die regulatorische Prüfung durch die Lebensmittelsicherheits- und Normenbehörde Indiens (FSSAI) verläuft methodisch, doch der Genehmigungsfortschritt orientiert sich an globalen Präzedenzfällen und positioniert Insektenmehl für eine nationale Einführung bis 2027.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Volatilität bei Mais- und Sojapreisen | -1.4% | Landesweit, intensiv in importabhängigen Regionen | Kurzfristig (≤2 Jahre) |

| Unzureichende Futtermittellogistik auf der letzten Meile | -0.8% | Ländliches Ost- und Nordostindien | Mittelfristig (2–4 Jahre) |

| Zunehmende Mykotoxin-Vorfälle durch den Klimawandel | -0.6% | Feuchte Gebiete mit begrenzten Lagermöglichkeiten | Mittelfristig (2–4 Jahre) |

| Eingeschränkter Kreditzugang der Landwirte für Futtermittelkäufe | -0.5% | Ländliche Gebiete mit hohem Kleinbauernanteil | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Volatilität bei Mais- und Sojapreisen

Während der pandemiebedingten Störungen wurden Preisschwankungen von 40 % verzeichnet, die die Bruttomarge der Mühlen unter Druck setzten. Die Importabhängigkeit bei Sojaschrot setzt die Verarbeiter Währungsschwankungen aus, während saisonale Monsunvariabilität das inländische Versorgungsrisiko erhöht. Schwache Terminkontrakte schließen ein effektives Hedging für kleinere Betreiber aus und zwingen zu reaktiven Beschaffungsstrategien, die die Lagerkosten erhöhen. Lagerdefizite verstärken zudem Spotmarktkäufe und perpetuieren die Volatilität.

Unzureichende Futtermittellogistik auf der letzten Meile

Schlechte Landstraßen, einspurige Brücken und knappe LKW-Kapazitäten erhöhen die Lieferkosten in abgelegenen Bezirken um 15–25 % und schrecken von der Einführung formulierter Futtermittel ab. In den Monsunmonaten verzögern überschwemmte Routen Lieferungen und zwingen Landwirte, auf selbst gemischte Rationen umzusteigen, denen oft ausgewogene Aminosäureprofile fehlen. Begrenzte Kühllagermöglichkeiten für Vitamine und Enzyme beschleunigen den Nährstoffabbau und verringern die Futterwirksamkeit bei der Ankunft. Lücken bei digitalen Zahlungsmöglichkeiten verlängern zudem die Händlerkreditzyklen und fügen Finanzierungskosten hinzu, die die Hofpreise erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Futtermittelzutat: Maisvorherrschaft steht vor Proteindiversifizierung

Mais behielt im Jahr 2024 einen Anteil von 46 % an der Endverwendungsbeimischung, steht jedoch vor einem wachsenden Nachfrageungleichgewicht, da der jährliche Grundgetreidebedarf der Geflügelwirtschaft bis 2030 auf rund 31 Millionen Tonnen steigen könnte, verglichen mit der aktuellen inländischen Produktion[1]Quelle: Ernährungs- und Landwirtschaftsorganisation, "Livestock Industrialization, Trade and Social-Health-Environment Issues for the Indian Poultry Sector," fao.org . Der indische Geflügelfuttermarkt zeigt weiterhin eine starke Nachfrage nach Mais, während Verarbeiter zunehmend alternative Rohstoffe einsetzen. Getrocknete Destillationsrückstände mit Löslichen (DDGS) bieten ein vergleichbares Rohprotein wie Sojaschrot und gewinnen aufgrund ihrer Kostenvorteile an Bedeutung. Insektenmehlmengen sind zwar noch gering, verzeichnen jedoch aufgrund staatlich geförderter Pilotanlagen einen höheren Wachstumsrate von 28 % CAGR. Futterlabore verfeinern die Einmischungsraten, um Aminosäureverhältnisse zu erhalten und Schmackhaftigkeit sowie Verdaulichkeit auf dem Niveau von konventionellem Sojaschrot zu gewährleisten.

Die Wachstumsaussichten hängen auch von der Verfügbarkeit von Reis-DDGS in reisintensiven Bundesstaaten ab, was die Logistikkilometer im Vergleich zu Maislieferungen reduziert. Die regulatorische Freigabe für neuartige Proteine im Rahmen der Futtermittelstandards 2024 der Lebensmittelsicherheits- und Normenbehörde Indiens (FSSAI) bietet einen Rahmen für einen breiteren Markteintritt, obwohl die Dossieraufbereitung und Haltbarkeitsvalidierung die Vorlaufzeiten verlängern. Die Diversifizierung der Zutatenquellen dient sowohl als Risikominderungsstrategie als auch als Mittel zur Entwicklung nachhaltiger Formulierungen, die globalen Umwelt-, Sozial- und Governance-Standards (ESG) entsprechen.

Nach Additivtyp: Funktionelle Ernährung treibt Premiumsegmente an

Aminosäuren, insbesondere Lysin und Methionin, machen 30 % des Marktwerts aus und unterstreichen ihre entscheidende Rolle bei der Unterstützung des Magerwachstums bei schnell wachsenden Broilern. Die Importabhängigkeit hält die Preise stabil und fördert das Interesse an Machbarkeitsstudien zur lokalen Fertigung. Die Importabhängigkeit hält die Preise stabil und fördert Machbarkeitsstudien zur lokalen Fertigung. Die antibiotikafreie Produktion treibt Probiotika, Präbiotika und organische Säuren in zweistellige Wachstumspfade, wobei Vitamin-E-stabilisierte Varianten oxidativen Stress in wärmeren Klimazonen bekämpfen. Lieferanten der indischen Geflügelfutterbranche nutzen Mikroverkapselung, um die Bioaktivität beim Pelletieren zu erhalten. Enzyme verbessern die Futterökonomie durch den Abbau von Nicht-Stärke-Polysacchariden. Proteinkomplexe, die heute in Endmastdiäten zur Reduzierung der Stickstoffausscheidung weit verbreitet sind, werden bis 2030 voraussichtlich mit einem CAGR von 9,5 % wachsen.

Die Marktaufklärung verlagert sich von Preis-pro-Kilogramm-Vergleichen hin zu Kapitalrenditekennzahlen wie Futtereffizienz und Mortalitätsreduzierung. Additivunternehmen bieten betriebliche technische Audits und datengestützte Rationenanpassungen an und verankern sich tiefer in den Arbeitsabläufen der Integratoren. Inländische chemische Zwischenprodukte werden auf Qualitätszertifizierung geprüft, was die Einstandskosten für fertige Additive potenziell senkt und mit dem Make-in-India-Programm der Regierung in Einklang steht.

Nach Form: Pellets optimieren Ernährung und Handhabungseffizienz

Pellets machten im Jahr 2024 52 % des Volumens aus und sind das am schnellsten wachsende Segment mit einem CAGR von 8,5 % während des Prognosezeitraums, was ihre betrieblichen Vorteile widerspiegelt. Gleichmäßige Dichte vereinfacht den Massentransport und reduziert Staubverluste, während die thermische Verarbeitung die Stärkeverkleisterung für eine überlegene Verdaulichkeit verbessert. Die Größe des indischen Geflügelfuttermarkts für pelletiertes Futter steigt parallel zur Nachfrage nach leistungsstarken Broilern, die das Schlachtgewicht innerhalb von 38–40 Tagen erreichen. Investitionen in Hochleistungskonditionierer und Frequenzumrichter senken den Energieaufwand pro Tonne und verbessern den Durchsatz. Krümelfutter bleibt für Startdiäten relevant, die kleinere Partikelgrößen erfordern, während Schrot in einkommensschwachen Segmenten bestehen bleibt.

Große Anlagen mit mehr als 4.550 Tonnen pro Tag, wie die von United Nutrients betriebenen, erzielen Skaleneffekte und halten eine konsistente Pelletdauerhaftigkeit von mehr als 90 % aufrecht, was Feinteile minimiert. Laufende Forschungs- und Entwicklungsarbeiten bei Matrizenlegierungen und Dampfkonditionierung reduzieren die Ausfallhäufigkeit und erhöhen die Anlagenverfügbarkeit. Lokale Stromtarife und Biomassebrennstoffkosten beeinflussen jedoch weiterhin regionale Kostenstrukturen, was ausgewählte Mühlen dazu veranlasst, Solarkessel für partielle thermische Beheizung einzusetzen.

Nach Tierart: Broilerintegration verändert Nachfragemuster

Broilerrationen machten 66 % des gesamten Futterverbrauchs aus und unterstreichen die Dominanz der schnellzyklischen Fleischproduktion. Während Legehennen eine stetige Nachfrage nach Eierproduktionfutter sichern, verzeichnen Zuchttiere mit einem CAGR von 9,2 % die stärkste Expansion, da Integratoren Elterntierfarmen ausbauen, um die Kükenversorgungsketten zu sichern. Der Marktanteil des indischen Geflügelfuttermarkts für spezialisierte Zuchttierfutter weitet sich daher aus und betont die Mikronährstoffdichte und spezifische Aminosäureverhältnisse für die Qualität von Bruteiern. Exportorientierte Verarbeiter verlangen zudem Rückverfolgbarkeit und Rückstandskonformität, was präzise formulierte Zuchttier- und Endmastfutter incentiviert, die den Zielmarktstandards entsprechen.

Der Vertragsanbau ermöglicht es Mühlen, phasenweise Formulierungen zu entwickeln, die mit den Leistungs-Dashboards der Integratoren synchronisiert sind, und ermöglicht eine ernährungsphysiologische Feinabstimmung über den Lebenszyklus des Tieres. Dieser strategische Ansatz erhöht die Futtermengen pro Standort und sichert langfristige Liefervereinbarungen, die Kapitalinvestitionen in zusätzliche Mühlenkapazitäten unterstützen.

Geografische Analyse

Südindien bleibt die führende Region nach Produktionsvolumen. Andhra Pradesh, Tamil Nadu und Karnataka profitieren vom Hafenzugang, der Sojabohenimporte und ausgehende Fleischlieferungen erleichtert und die Logistikkosten für Futtermühlen senkt. Große Integratoren betreiben mehrere Werke, und hafenseitige Lagerhaltung gewährleistet eine ganzjährige Rohstoffverfügbarkeit. Umgekehrt begrenzen Flächen- und Wasserrestriktionen künftige Greenfield-Farmstandorte und fördern die Expansion in Binnendistrikte.

Nordindien verzeichnet eine steigende Nachfrage aufgrund der Durchdringung des organisierten Einzelhandels in Delhi NCR, Punjab und Haryana. Die Nähe zum Getreidegürtel reduziert die eingehenden Frachtkosten für Mais und Weizennebenprodukte. Skylarks Umsatz im Geschäftsjahr 2023 von 83,5 Millionen USD unterstreicht die kommerzielle Rentabilität der Region. Kühlkettenausweitungen in Sekundärstädte fördern den Ausbau von Vertragserzeugernetzen, die das Futtermittelvolumenwachstum verankern.

Westindien balanciert industriellen Verbrauch mit Rohstoffdiversität. Maharashtras Ethanolwerke erzeugen Getrocknete Destillationsrückstände mit Löslichen (DDGS) und integrieren Kreislauflieferketten für nahegelegene Geflügelcluster. Ost- und Nordostindien hingegen leiden unter Straßeninfrastrukturlücken, die die Futterpreise erhöhen und die Einführung hemmen. Staatliche Frachtkorridore und Frischlagerzuschüsse zielen darauf ab, diese Hürden zu überwinden, doch überschwemmungsgefährdetes Gelände birgt saisonale Transportrisiken. Das feuchte Klima im Osten erhöht zudem den Bedarf an Mykotoxinüberwachung und fördert die Nachfrage nach Toxinbindern in Formulierungen für diese Märkte.

Wettbewerbslandschaft

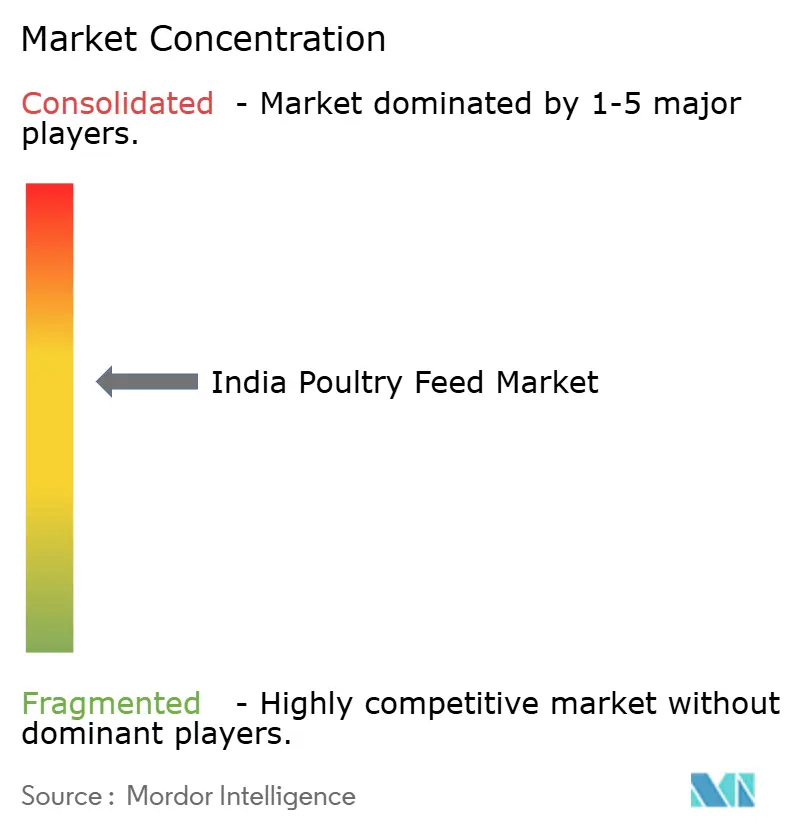

Der indische Geflügelfuttermarkt ist mäßig konzentriert, wobei die fünf größten Produzenten einen erheblichen Marktanteil kontrollieren. Ihr Fokus auf vertikale Integration prägt die Wettbewerbsstrategie entlang der gesamten Wertschöpfungskette, beginnend mit der eigenen Saatgutproduktion bis hin zum Markeneinzelhandelsvertrieb. Im Jahr 2025 veranschaulicht Godrej Agrovets Erwerb der verbleibenden Anteile an Creamline Dairy für 112,0 Millionen USD den Drang zur vollständigen Konsolidierung vom Futter bis zur Gabel. Vertragsanbauvereinbarungen stärken dieses Modell, indem sie Integratoren eine gebundene Kundenbasis für Mischfutter verschaffen, was ihnen ermöglicht, Zwischenhändlermargen zu eliminieren und einen konsistenten Absatz zu garantieren.

Hersteller nutzen Technologie als wichtiges Differenzierungsmerkmal. Durch den Einsatz von IoT-Sensoren in Silos und KI-gesteuerter Präzisionsfütterungssoftware optimieren sie die Futterverwertungsquoten in Echtzeit, was zu Kostensenkungen und einer verbesserten Einheitlichkeit des Tiergewichts führt[2]Quelle: A. Turgut und S. Singh, "Real-time optimization of poultry feed using IoT sensors," International Journal of Intelligent Systems and Applications in Engineering, ijaiae.org. Das bedeutendste Wachstumspotenzial liegt in ökologischem Futter, Insektenproteinmischungen und regionsspezifischen Formulierungen unter Verwendung lokaler Rohstoffe. Im Jahr 2025 investierte JK Paper, das sich von seinem Kerngeschäft diversifiziert, 36,1 Millionen USD in den Erwerb von Quadragen VetHealth und markierte damit seinen Einstieg in die Tierernährung. Während multinationale Unternehmen globale Forschungs- und Entwicklungspipelines nutzen, um das Premiumsegment zu dominieren, konzentrieren sich inländische Unternehmen auf Kosteneffizienz und ein umfangreiches Vertriebsnetz.

Die Regulierung, angeführt von der Lebensmittelsicherheits- und Normenbehörde Indiens (FSSAI) mit erweitertem Futtermittelqualitätsmandat, belohnt Mühlen mit fortschrittlichen Qualitätssicherungssystemen und erhöht die Anforderungen für kleinere Wettbewerber. Normen des Büros für indische Standards (BIS), die Anlagenausrüstung und Nährstoffspezifikationen abdecken, begünstigen kapitalstarke Unternehmen, die in der Lage sind, ihre Prozesse zu modernisieren[3]Quelle: Büro für indische Standards, "Standards for poultry feed manufacturing equipment," bis.gov.in. Technische Serviceteams mit qualifizierten Ernährungswissenschaftlern sind zu einem zentralen Element der Kundenbindung geworden, insbesondere da Produzenten auf antibiotikafreie Regime umstellen, die auf phytogene Additive und andere natürliche Wachstumsförderer angewiesen sind. Die Exportausweitung erfordert ISO-konforme Rückverfolgbarkeit und begünstigt Unternehmen mit durchgängiger digitaler Dokumentation.

Marktführer der indischen Geflügelfutterbranche

Godrej Agrovet Limited (Godrej Group)

Suguna Foods Pvt. Ltd.

Venky's India Limited (VH Group)

Skylark Feeds Pvt. Ltd. (Skylark Group)

Cargill, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die Allana Group hat ein Termsheet zur Übernahme eines 30-prozentigen Anteils an Kasturi Poultry Farms unterzeichnet, was einen strategischen Schritt zur Stärkung ihrer Position auf dem indischen Geflügelmarkt darstellt. Diese Übernahme soll zum Wachstum des indischen Geflügelfuttermarkts beitragen, indem sie die Nachfrage nach hochwertigem Futter zur Unterstützung des erweiterten Betriebs und der Produktionskapazität von Kasturi Poultry Farms ankurbelt.

- März 2025: Die Indian Poultry Alliance (IPA), ein Teil der Allana Group, hat Kwality Animal Feeds Pvt Ltd übernommen. Darüber hinaus plant die IPA, den Betrieb des neu erworbenen Unternehmens zu stärken und auszubauen, um ihre Dominanz auf dem indischen Geflügelfuttermarkt zu festigen und ihre Vision einer konsolidierten Branchenzukunft zu unterstreichen.

- August 2024: Der Vorstand von Godrej Agrovet hat die Errichtung eines neuen Tierfutterwerks in Maharashtra genehmigt. Dieser strategische Schritt zielt darauf ab, die Produktionskapazität des Unternehmens zu erhöhen und der wachsenden Nachfrage nach Geflügelfutter im Land gerecht zu werden.

- Juli 2023: Amul Dairy hat eine neue Reihe von Geflügelfutterprodukten eingeführt, indem es seine gut etablierten Rinderfutterproduktionsanlagen und sein Vertriebsnetz genutzt hat. Mit einer sechsmonatigen Entwicklungszeit nutzte Amul sein umfangreiches Fachwissen in der Tierfutterproduktion, um den wachsenden indischen Geflügelfuttermarkt zu bedienen.

Berichtsumfang des indischen Geflügelfuttermarkts

| Mais |

| Sojaschrot |

| DDGS |

| Insektenmehl |

| Sonstige Futtermittelzutaten |

| Aminosäuren |

| Vitamine und Mineralstoffe |

| Kokzidiostatika |

| Enzyme |

| Sonstige Additive |

| Schrot |

| Pellets |

| Krümel |

| Sonstige Formen |

| Broiler |

| Legehennen |

| Zuchttiere |

| Nach Futtermittelzutat | Mais |

| Sojaschrot | |

| DDGS | |

| Insektenmehl | |

| Sonstige Futtermittelzutaten | |

| Nach Additivtyp | Aminosäuren |

| Vitamine und Mineralstoffe | |

| Kokzidiostatika | |

| Enzyme | |

| Sonstige Additive | |

| Nach Form | Schrot |

| Pellets | |

| Krümel | |

| Sonstige Formen | |

| Nach Tierart | Broiler |

| Legehennen | |

| Zuchttiere |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indischen Geflügelfuttermarkts und wie schnell wächst er?

Der Markt hat im Jahr 2025 einen Wert von 18,0 Milliarden USD und wird voraussichtlich bis 2030 mit einem CAGR von 7,0 % einen Wert von 25,25 Milliarden USD erreichen.

Welche Futtermittelzutat trägt am meisten zu Geflügelrationen bei?

Mais liefert 46 % aller Formulierungen und bleibt die primäre Energiequelle, obwohl Insektenmehl schnell aufholt.

Warum werden Pellets in kommerziellen Betrieben gegenüber Schrotfutter bevorzugt?

Pelletierung verbessert die Futterverwertung um 5–8 %, erleichtert die Massenhandhabung und erfasst mittlerweile 52 % des landesweiten Futtervolumens.

Welches Tierartsegment wird bis 2030 voraussichtlich am schnellsten wachsen?

Zuchttierfutter führt das Wachstum mit einem CAGR von 9,2 % an, da Integratoren Elterntieroperationen ausbauen, um die wachsende Broilernachfrage zu decken.

Seite zuletzt aktualisiert am: