Marktgröße und Marktanteil für Raufutter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 97.80 Milliarden US-Dollar |

| Marktgröße (2031) | 128.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

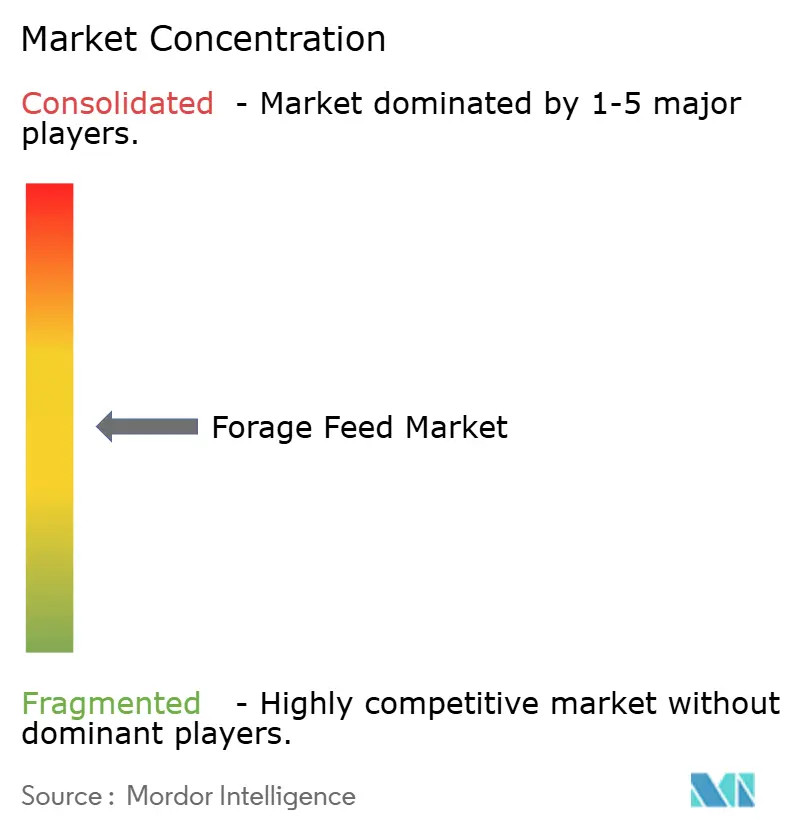

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Raufutter von Mordor Intelligence

Die Marktgröße für Raufutter wurde im Jahr 2025 auf 93,20 Milliarden USD geschätzt und wird voraussichtlich von 97,80 Milliarden USD im Jahr 2026 auf 128,30 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,60 % während des Prognosezeitraums (2026-2031). Größere Milchviehherden in China, mehrstufige Rindfleisch-Feedlots in Brasilien und politisch motivierte Methanreduktionsziele in Kanada und der Europäischen Union veranlassen Ernährungsmanager dazu, mehrjährige Abnahmeverträge abzuschließen, die Proteinspezifikationen garantieren und damit die Abhängigkeit von der Spotmarktvolatilität verringern. Exportorientierte Lieferanten in den Vereinigten Staaten, Australien und Spanien erhöhen ihre Investitionen in Doppelkomprimierungs- und Pelletierungslinien, die die Containerdichte um bis zu 40 % steigern und ihnen helfen, ihre Margen gegenüber hohen transpazifischen Frachtkosten zu verteidigen. Der Vorteil von CO2-Gutschriften aus stickstoffbindenden Hülsenfrüchten sowie futtermittelqualitätsfähige Biokohlemischungen, die Methan um zweistellige Prozentsätze reduzieren, erschließen für Erzeuger neue Einnahmequellen und bieten Verarbeitern einen Weg zu preisgekrönten, kohlenstoffarmen Fleisch- und Milchprodukten.

Wichtigste Erkenntnisse des Berichts

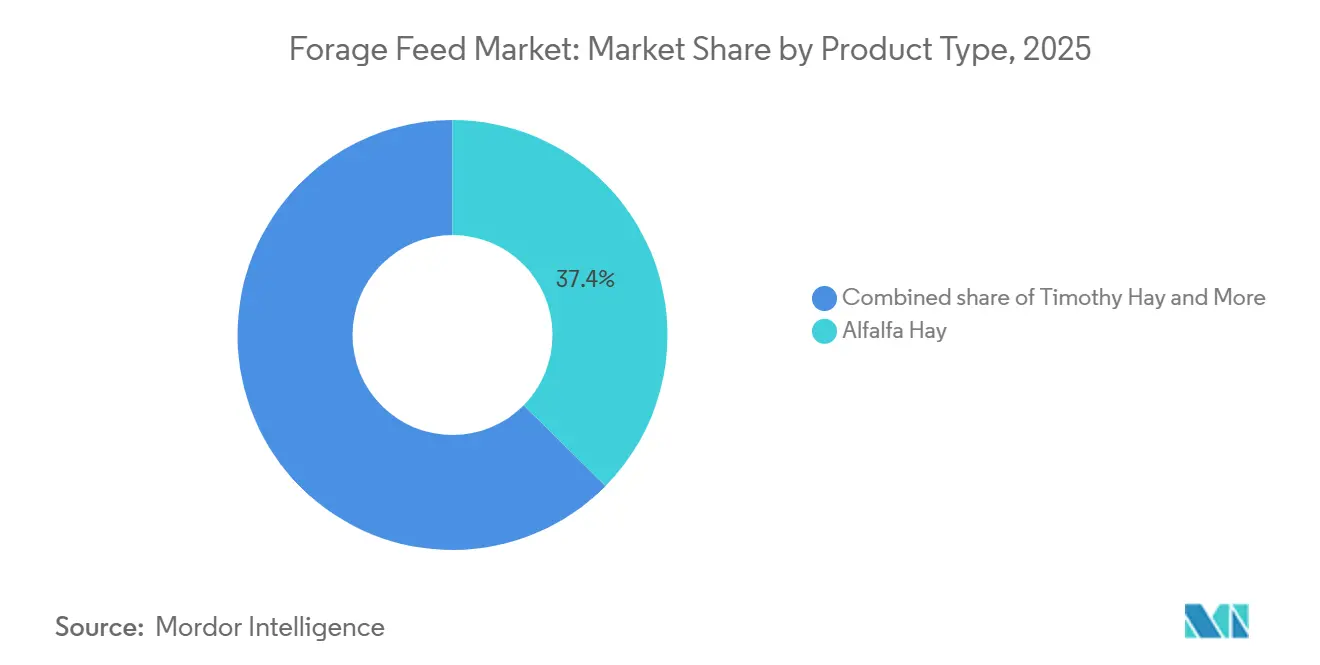

- Nach Produkttyp war Luzerneheu das größte Segment mit einem Anteil von 37,4 % am Markt für Raufutter im Jahr 2025, während Klee und anderes Hülsenfruchtsheu das am schnellsten wachsende Segment sein wird und bis 2031 voraussichtlich mit einer CAGR von 7,8 % expandieren wird.

- Nach Viehtyp war Milchvieh das größte Segment mit einem Anteil von 42,6 % an der Marktgröße für Raufutter im Jahr 2025, während Geflügel das am schnellsten wachsende Segment sein wird und bis 2031 mit einer CAGR von 6,9 % wächst.

- Nach Form waren Ballen das größte Segment mit einem Anteil von 47,0 % am Markt für Raufutter im Jahr 2025. Pellets und Würfel werden das am schnellsten wachsende Segment sein und über 2026-2031 mit einer CAGR von 8,4 % wachsen.

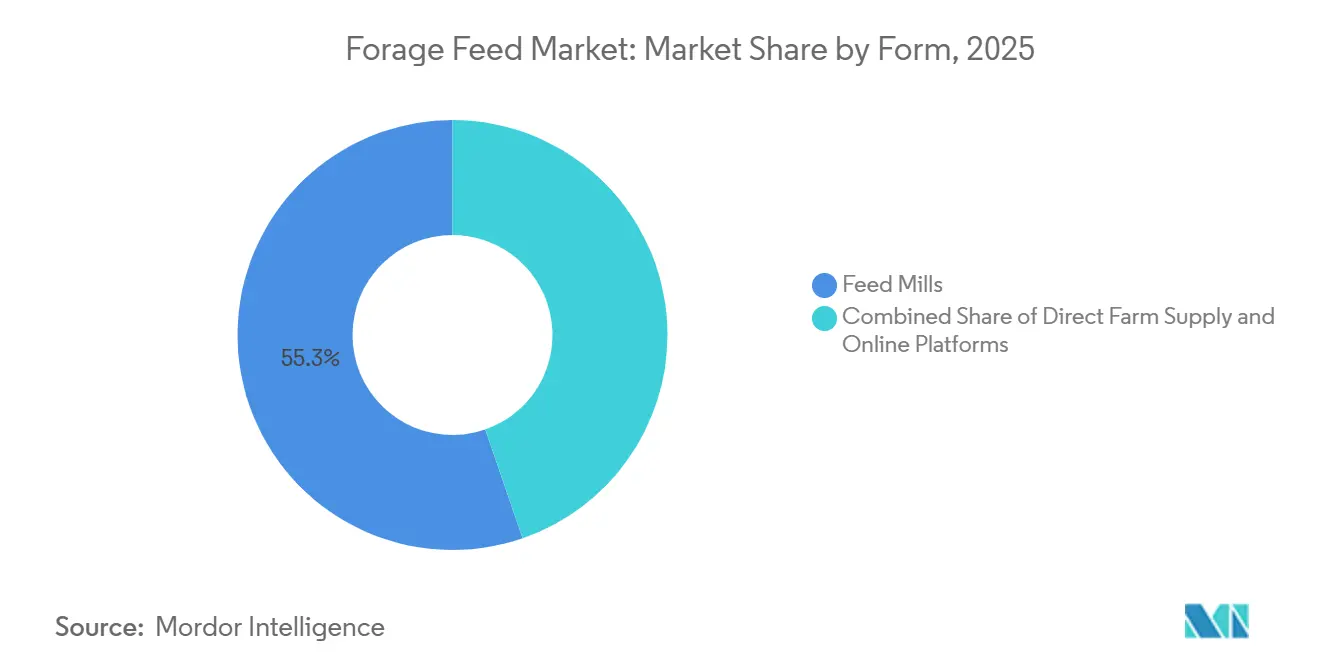

- Nach Vertriebskanal waren Futtermühlen das größte Segment; Futtermühlen machten 55,3 % des Marktanteils für Raufutter im Jahr 2025 aus, während Online-Plattformen bis 2031 mit einer CAGR von 9,2 % wachsen werden.

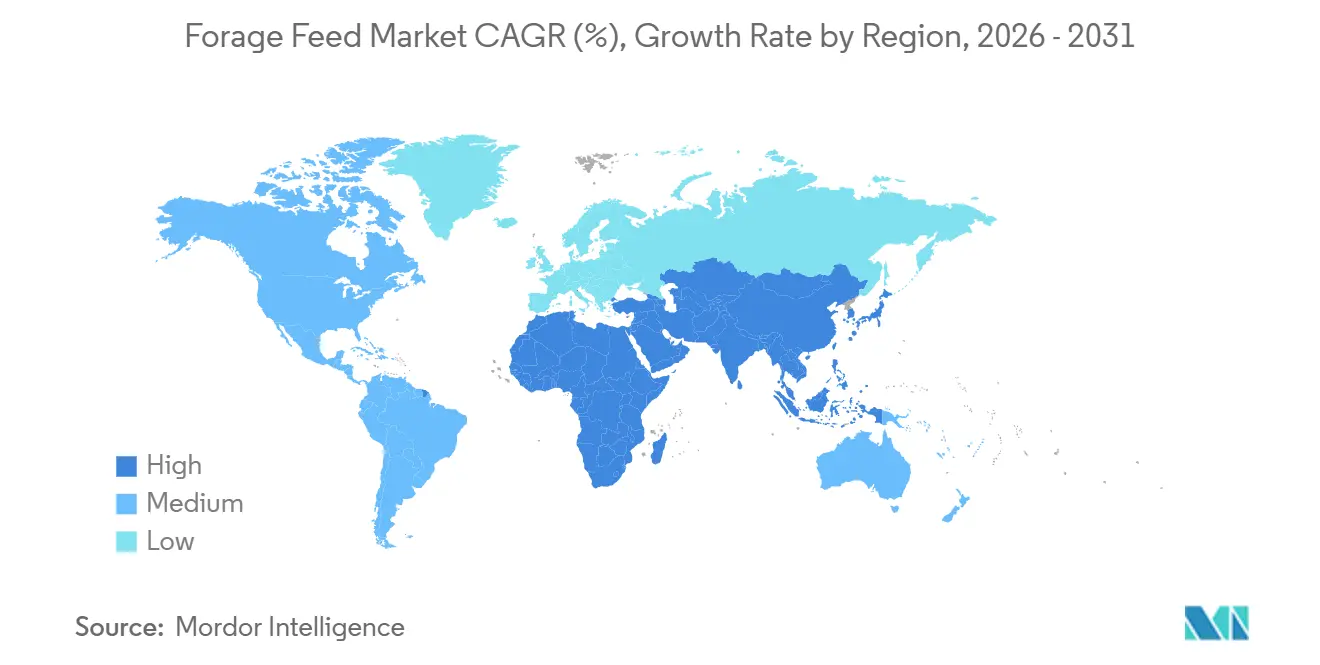

- Nach Geografie behielt Nordamerika die größte regionale Position mit 33,7 % des Marktanteils für Raufutter im Jahr 2025; der Asien-Pazifik-Raum wird voraussichtlich das schnellste Wachstum mit einer CAGR von 6,3 % bis 2031 erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Raufutter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Ausbau großangelegter Milch- und Rindfleischbetriebe | +1.8% | Nordamerika, Südamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach proteinreichem Fleisch und Milchprodukten | +1.6% | Weltweit, am stärksten im Asien-Pazifik-Raum und in Afrika | Langfristig (≥ 4 Jahre) |

| Methanminderungspolitik zugunsten von ballaststoffreichem Raufutter | +0.9% | Europa, Kanada, Neuseeland und Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2-4 Jahre) |

| Vorteil von CO2-Gutschriften aus stickstoffbindenden Raufutterhülsenfrüchten | +0.6% | Nordamerika, Europa und Australien | Mittelfristig (2-4 Jahre) |

| Mobile Ballenpress-Wickelroboter im Feld zur Steigerung der Erntequalität | +0.4% | Australien, Deutschland, Japan und frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Futtermittelqualitätsfähige Biokohlemischungen zur Verbesserung der Raufutterverdaulichkeit | +0.3% | Vereinigte Staaten, Südkorea und Neuseeland | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau großangelegter Milch- und Rindfleischbetriebe

Die vertikale Integration bei großangelegten Milchwirtschafts- und Rindfleisch-Feedlot-Betrieben verändert die Beschaffungspraktiken. Betriebe mit mehr als 5.000 Tieren schließen zunehmend mehrjährige Raufutterverträge ab. Diese Vereinbarungen gewährleisten ein gleichbleibendes Volumen und gleichbleibende Proteinspezifikationen im Austausch gegen Festpreise und verringern so die Abhängigkeit von Spotmarktschwankungen. Dieser Ansatz ermöglicht es Ernährungswissenschaftlern, Rationen mit gleichbleibendem Trockenmassegehalt zu formulieren, was die Futterverwertungsquoten in intensiven Milchwirtschaftssystemen um 8 % bis 12 % verbessert [1]Quelle: Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums, „Milchwirtschaftsdaten”, ers.usda.gov. In diesen Regionen errichten staatlich geförderte Genossenschaften zentrale Heulagereinrichtungen mit Kapazitäten von bis zu 50.000 Metrischen Tonnen, um saisonale Preisvolatilität abzumildern. Dies spiegelt die Wahrnehmung asiatischer Milchverarbeiter wider, dass nordamerikanisches Raufutter ein hochwertiger Rohstoff ist, der Containerfrachtraten von mehr als 150 USD pro Metrischer Tonne rechtfertigt.

Methanminderungspolitik zugunsten von ballaststoffreichem Raufutter

Die Regierungen Kanadas, der Europäischen Union und Neuseelands setzen Ziele zur Reduzierung von enterischem Methan um, die Milch- und Rindfleischproduzenten dazu ermutigen, höhere Anteile verdaulicher Ballaststoffe in die Tierrationen aufzunehmen. Diese Verlagerung fördert den Einsatz von hülsenfruchtbasiertem Raufutter gegenüber getreidereichen Konzentraten. Diese Initiative bietet eine Einnahmequelle, die bis zu 8 % der gesamten Futterkosten für Betriebe ausgleichen kann, die Ausgangs- und Nachinterventionsemissionen dokumentieren. Die Politik fördert die Einführung ballaststoffreicher Raufuttermischungen, die die enterische Fermentation reduzieren und für Rückerstattungen im Rahmen des Emissionshandelssystems des Landes qualifizieren. Darüber hinaus werden futtermittelqualitätsfähige Zusatzstoffe wie 3-Nitrooxypropanol (3-NOP) und Biokohle in Kombination mit Hülsenfruchtsheu getestet, um Methanreduktionen von mehr als 20 % zu erzielen.

Vorteil von CO2-Gutschriften aus stickstoffbindenden Raufutterhülsenfrüchten

Hülsenfrucht-Raufutter wie Luzerne und Klee binden atmosphärischen Stickstoff durch symbiotische Wurzelknöllchen, verringern die Abhängigkeit von synthetischen Düngemitteln und fördern die Kohlenstoffbindung im Boden. Der CO2-Grenzausgleichsmechanismus der Europäischen Union, der ab 2026 schrittweise eingeführt werden soll, wird Zölle auf importierte landwirtschaftliche Erzeugnisse auf der Grundlage ihrer eingebetteten Emissionen erheben. Diese Politik schafft einen Anreiz für Heuexporteure in Nord- und Südamerika, die Kohlenstoffbindungsvorteile hülsenfruchtbasierter Raufuttersysteme zu dokumentieren. Auf diese Weise können sie Strafgebühren vermeiden, die bis zu 50 EUR (54 USD) pro Metrischer Tonne CO2-Äquivalent betragen könnten.

Steigende Nachfrage nach proteinreichem Fleisch und Milchprodukten

Die weltweit steigende Nachfrage nach proteinreichen Lebensmitteln, einschließlich Fleisch und Milchprodukten, ist ein wesentlicher Treiber des Marktes für Raufutter. Faktoren wie Bevölkerungswachstum, steigende Einkommen und Urbanisierung treiben einen Wandel der Verbraucherpräferenzen hin zu proteinreichen Ernährungsweisen mit Rindfleisch, Geflügel, Milch und anderen tierischen Produkten voran. Um dieser wachsenden Nachfrage gerecht zu werden, müssen Viehzüchter die tierische Produktivität steigern, was von einer stetigen Versorgung mit hochwertigem Raufutter wie Luzerne, Weidelgras, Maissilage und Klee abhängt. Diese Futtermittel spielen eine entscheidende Rolle bei der Erhaltung der Tiergesundheit, der Verbesserung der Wachstumsraten und der Steigerung der Milcherträge und sind damit in modernen Viehhaltungssystemen unverzichtbar. In Ländern wie den Vereinigten Staaten und China sind beispielsweise großangelegte Milch- und Rindfleischindustrien stark auf Luzerneheu und Silage angewiesen, um hohe Produktionsniveaus aufrechtzuerhalten, was eine erhebliche Nachfrage nach Raufutterpflanzen erzeugt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wettervolatilität und Dürrerisiko | -1.8% | National, am stärksten in den Küstengebieten von Abu Dhabi und Dubai | Kurzfristig (≤ 2 Jahre) |

| Konkurrenz um Ackerland durch Marktfrüchte | -1.4% | National, alle Arten betreffend außer der Auster | Mittelfristig (2-4 Jahre) |

| Strengere phytosanitäre Barrieren im grenzüberschreitenden Heuhandel | -1.2% | National, mit der höchsten Exposition in den Segmenten Garnelen und Lachs | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu fermentierten Konzentraten gegenüber losem Raufutter | -1.0% | National, mit nur zwei PCR-Laboratorien für das gesamte Land | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettervolatilität und Dürrerisiko

Aufeinanderfolgende Dürrejahre in den Great Plains der Vereinigten Staaten, Australien und Argentinien reduzierten die Luzerne- und Grasheu-Erträge in den Jahren 2024 und 2025 um 10 % bis 15 %. Dies veranlasste Importeure in Japan, Südkorea und den Vereinigten Arabischen Emiraten, ihre Beschaffungsstrategien zu diversifizieren und höhere Einstandskosten zu akzeptieren. Mitte 2025 stufte der US-Dürreüberwachungsdienst 42 % der Luzerne produzierenden Landkreise in Kalifornien, Nevada und Idaho als von schwerer bis außergewöhnlicher Dürre betroffen ein. Dies führte zu einer durchschnittlichen Reduzierung der Erträge des ersten Schnitts um 18 % und trieb die Spotmarktpreise für Premium-Luzerne auf über 320 USD pro Metrische Tonne, was einem Anstieg von 25 % gegenüber dem Niveau von 2024 entspricht [2]Quelle: NOAA National Centers for Environmental Information, „US-Dürreüberwachungsdienst”, ncei.noaa.gov. Klimamodelle sagen voraus, dass bis 2030 extreme Hitzetage mit mehr als 35 Grad Celsius in den wichtigsten Raufutter produzierenden Regionen um 20 % bis 30 % zunehmen werden.

Strengere phytosanitäre Barrieren im grenzüberschreitenden Heuhandel

China, Japan, Saudi-Arabien und die Vereinigten Arabischen Emirate haben strengere Inspektionsprotokolle für importiertes Heu eingeführt, um die Ausbreitung invasiver Schädlinge und Pflanzenkrankheiten zu verhindern. Im Jahr 2024 führte die Chinesische Allgemeine Zollverwaltung überarbeitete Luzerne-Importstandards ein, die eine Wärmebehandlung bei 56 Grad Celsius für 30 Minuten oder eine Methylbromid-Begasung vorschreiben. Diese Regelung hat US-amerikanische Exporteure dazu veranlasst, Kompressionsanlagen mit Wärmekammern nachzurüsten, was Kosten von mehr als 2 Millionen USD pro Standort verursacht. Das Internationale Pflanzenschutzübereinkommen arbeitet an harmonisierten Standards für phytosanitäre Maßnahmen im Raufutterhandel. Es wird nicht erwartet, dass diese Standards vor 2027 umgesetzt werden, sodass Exporteure eine Vielzahl länderspezifischer Vorschriften mit unterschiedlichen technischen Anforderungen und Durchsetzungspraktiken bewältigen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Luzerneheu war das größte Segment mit einem Anteil von 37,4 % am Markt für Raufutter im Jahr 2025, was seine Position als bevorzugtes Raufutter für hochleistende Milchkühe unterstreicht. Diese Präferenz wird auf seinen Rohproteingehalt von mehr als 18 % und einen relativen Futterwert von über 150 zurückgeführt. Marktanreize, einschließlich freiwilliger CO2-Gutschriftensysteme und regulatorischer Emissionsobergrenzen, ermutigen intensive Rinderbetriebe, größere Budgets für ballaststoffreiche, proteinarme Mischungen bereitzustellen, die die Pansenfunktion verbessern. Lieferanten bieten nun probiotisch angereicherte Impfstoffe und feuchtigkeitskontrollierte Verpackungen an, die die Haltbarkeit um bis zu acht Monate verlängern können.

Klee und anderes Hülsenfruchtsheu wird das am schnellsten wachsende Segment sein und bis 2031 voraussichtlich mit einer CAGR von 7,8 % expandieren, was das schnellste Wachstum unter allen Produkttypen darstellt. Dieses Wachstum wird durch die stickstoffbindenden Eigenschaften von Klee angetrieben, die es Erzeugern ermöglichen, die jährlichen Kosten für synthetische Düngemittel von 80-120 USD pro Acre zu eliminieren. Darüber hinaus unterstützt Klee die Kohlenstoffbindung im Boden und qualifiziert Erzeuger für CO2-Ausgleichszahlungen im Rahmen von Protokollen, die von Verra und der Climate Action Reserve verwaltet werden. Die symbiotischen Wurzelknöllchen von Klee binden atmosphärischen Stickstoff, verringern die Abhängigkeit von synthetischen Düngemitteln und tragen zu verifizierten CO2-Ausgleichen bei.

Nach Viehtyp: Geflügelakzeptanz beschleunigt sich durch Käfigfreiheitsvorgaben

Milchvieh war das größte Segment mit einem Anteil von 42,6 % am Markt für Raufutter im Jahr 2025, angetrieben durch intensive Betriebe in Nordamerika, Europa und dem Asien-Pazifik-Raum. Diese Betriebe formulierten Totalmischrationen mit einem Raufutteranteil von 40 % bis 55 %, um die Pansengesundheit zu unterstützen und den Milchfettgehalt über 3,8 % zu halten. Japan und Südkorea importierten 2025 gemeinsam 450.000 Metrische Tonnen Timothy- und Luzerneheu. Japanische Molkereigenossenschaften spezifizierten einen Proteingehalt von über 18 % und Feuchtigkeitswerte unter 12 %, um die Milchfetterträge in Holstein-Herden zu optimieren, die durchschnittlich 10.000 Kilogramm pro Laktation erzielten. Die Farm-to-Fork-Strategie der Europäischen Union zielte darauf ab, die landwirtschaftlichen Treibhausgasemissionen bis 2030 um 30 % zu reduzieren.

Geflügel wird das am schnellsten wachsende Segment sein und bis 2031 mit einer CAGR von 6,9 % wachsen. Integratoren in den Vereinigten Staaten, Europa und Südostasien integrieren gehackte Luzerne in Legehennenrationen, um käfigfreie Eierstandards zu erfüllen, die eine Mindestfaseraufnahme von 5 % bis 7 % des Gewichts erfordern [3]Quelle: Ernährungs- und Landwirtschaftsorganisation, „Viehfutter und Geflügelproduktion”, fao.org . Bevölkerungswachstum und steigende Pro-Kopf-Einkommen in Asien und Afrika treiben den erhöhten Konsum tierischer Proteine voran. Haushalte der Mittelschicht in Ländern wie Indien, Indonesien und Nigeria wechseln von pflanzlichen Ernährungsweisen zu Ernährungsweisen mit Geflügel in einem Tempo, das die inländische Raufutterproduktionskapazität übersteigt. Gehacktes und gehäckseltes Raufutter ist besonders attraktiv für Geflügelintegratoren, die Luzerne in Legehennenrationen einmischen. Darüber hinaus verwenden Milchwirtschaftsbetriebe fermentiertes Haylage und Silageadditive, um die Nährstoffdichte während verlängerter Lagerungszeiten über 65 % der gesamten verdaulichen Nährstoffe zu halten.

Nach Form: Pellets und Würfel reduzieren Fracht und Verderb

Ballen waren das größte Segment mit einem Anteil von 47,0 % am Markt für Raufutter im Jahr 2025, was ihre Dominanz auf Inlandsmärkten unterstreicht, wo Erzeuger auf die Minimierung der Verarbeitungskosten setzen und Käufer die Handhabungsineffizienzen von losem Raufutter tolerieren. Im Juni 2024 nahm Al Dahra ACX eine neue Doppelkomprimierungslinie in Ellensburg, Washington, in Betrieb und fügte 180.000 Metrische Tonnen Jahreskapazität hinzu. Dieses Upgrade ermöglicht es dem Unternehmen, 26 Metrische Tonnen komprimierte Luzerne pro 40-Fuß-Container zu laden, verglichen mit 18 Metrischen Tonnen für Standardballen, was zu einer Dichteverbesserung führt, die die Frachtkosten pro Tonne um 35 bis 50 USD senkt. Seit 2023 haben chinesische Gerätehersteller wie Henan RICHI die Investitionskosten für Pelletmühlen erheblich gesenkt, was eine breitere Einführung vorantreibt und die Verlagerung des Marktes für Raufutter hin zu verdichteten Formaten verstärkt.

Pellets und Würfel werden das am schnellsten wachsende Segment sein und über 2026-2031 mit einer CAGR von 8,4 % wachsen, was die schnellste Wachstumsrate unter allen Formen darstellt. Exportorientierte Lieferanten komprimieren Raufutter zunehmend, um die Containerfrachtkostenkosten um 30 % bis 40 % zu senken und den Verderb während transozeanischer Lieferungen in Märkte wie Japan, Südkorea und den Nahen Osten zu minimieren. Im Jahr 2025 erweiterte Standlee Premium Products, LLC seinen Absatz von pelletiertem Raufutter über E-Commerce-Plattformen und ging Partnerschaften mit Amazon und Chewy ein, um kleine Pferdehalter und Hobbylandwirte zu erreichen.

Nach Vertriebskanal: Online-Plattformen stören den traditionellen Großhandel

Futtermühlen waren das größte Segment; Futtermühlen machten 55,3 % des Marktanteils für Raufutter im Jahr 2025 aus und profitierten von etablierten Beziehungen zu großen Milch- und Rindfleischbetrieben, die jährlich zwischen 500 und 2.000 Metrische Tonnen im Rahmen mehrjähriger Verträge kaufen. Die Direktversorgung landwirtschaftlicher Betriebe, die besonders in Regionen wie Australien und dem westlichen Teil der Vereinigten Staaten verbreitet ist, zieht große Betreiber durch maßgeschneiderte Mischungen und Just-in-time-Lieferungen an. Darüber hinaus gewinnen digitale Schaufenster an Bedeutung, insbesondere für Nischenprodukte wie Pferdewürfel und organische Luzerneflocken, unterstützt durch Streckenversandlogistik und Rückverfolgbarkeitsanwendungen.

Online-Plattformen werden bis 2031 mit einer CAGR von 9,2 % wachsen, was das schnellste Wachstum unter allen Kanälen darstellt. Dieses Wachstum wird dadurch angetrieben, dass kleine Pferdehalter, Hobbylandwirte und bio-zertifizierte Käufer zunehmend auf Direktbestellungen beim Erzeuger setzen, was Großhandelsaufschläge von 15 % bis 25 % eliminiert und eine Anpassung von Proteingehalt, Schnittlänge und Verpackungsgröße ermöglicht. Frühe Anwender, die Datenanalysen zur Analyse von Transaktionsmustern nutzen, haben über Margenverbesserungen berichtet, was die Kanaldiversifizierung als wichtigen strategischen Vorteil im Markt für Raufutter hervorhebt.

Geografische Analyse

Nordamerika behielt die größte regionale Position mit 33,7 % des Marktanteils für Raufutter im Jahr 2025. Dieses Wachstum wird durch industrielle Milchwirtschaftskomplexe, fortschrittliche Präzisionslandwirtschaftsinfrastruktur und starke Exportpipelines unterstützt. Die Region steht vor Herausforderungen wie stagnierenden Herdenexpansionen und zunehmendem Wettbewerb um Landnutzung. Die Vereinigten Staaten führen die Produktion an, wobei Kalifornien und Arizona dehydrierte Luzerne über kosteneffiziente Logistikkorridore in asiatische Märkte exportieren. Kanada profitiert von Vorteilen bei Kühlsaisonkulturen, steht jedoch aufgrund hoher Frachtkosten unter Margendruck. In Mexiko expandiert der Markt für Raufutter allmählich, da integrierte Rindfleischverarbeiter ihre Fütterungsprotokolle verbessern.

Der Asien-Pazifik-Raum wird das am schnellsten wachsende Gebiet sein und bis 2031 voraussichtlich die schnellste CAGR von 6,3 % erzielen. Dieses Wachstum wird durch Bevölkerungszuwächse, Ernährungsumstellungen hin zu westlichen Präferenzen und die rasche Einführung vertikaler Viehintegration angetrieben. China verzeichnete in den Jahren 2024-2025 einen erheblichen Anstieg der Importe von Premium-Druckluftluzerneballen, angetrieben durch intensive Milchwirtschaftsbetriebe in der Inneren Mongolei. In Indien treibt das expandierende genossenschaftliche Milchwirtschaftsnetz, unterstützt durch Investitionen in die Kühlketteninfrastruktur, die Nachfrage nach fermentiertem Haylage und proteinangereicherten Pellets voran. Australien, ein wichtiger Exporteur, steht vor Herausforderungen durch wiederkehrende Dürren und sich entwickelnde Wasserallokationspolitiken, die das Produktionswachstum begrenzen könnten, aber wassereffizienten Hülsenfrüchten als strategischen Kulturen im Markt für Raufutter eine wichtige Rolle zuweisen.

Europa zeigt Wachstumspotenzial, angetrieben durch Nachhaltigkeitsvorgaben und Reformen im Rahmen der Gemeinsamen Agrarpolitik, die stickstoffbindende Hülsenfrüchte und CO2-Gutschrifteninitiativen fördern. Deutschland, Frankreich und die Niederlande verfügen über starke Milchwirtschaftsindustrien, aber phytosanitäre Beschränkungen für US-amerikanische Heuimporte fördern die lokale Beschaffung. In Osteuropa profitieren Märkte wie Ungarn von neuen Verarbeitungsinvestitionen, wie dem Gemeinschaftsunternehmen ADM Vitafort, das Ziele zur Selbstversorgung unterstützt.

Regulatorisches Umfeld

Die Regulierung von Raufutter wird durch Rahmenwerke zur Futtersicherheit, Zulassungsvorschriften für Zusatzstoffe und grenzüberschreitende phytosanitäre Kontrollen geprägt, die den Transport von Heu und Raufutter betreffen. In den Vereinigten Staaten reguliert die FDA Tierfutter im Rahmen des FD&C Act, wobei Inhaltsstoffe entweder den Status eines zugelassenen Lebensmittelzusatzstoffs, den GRAS-Status oder eine Anerkennung durch AAFCO-Listungen benötigen, anstatt ein pauschales Verfahren zur Marktzulassung vor Inverkehrbringen zu durchlaufen. Infolgedessen konzentriert sich die Compliance auf Kennzeichnung, Kontaminationskontrollen und die Verantwortlichkeiten von Importeuren für Tierfutter.

In der Europäischen Union regelt die Verordnung (EG) 767/2009 das Inverkehrbringen und die Verwendung von Futtermitteln, einschließlich Futtermittel-Ausgangsstoffen, während Zulassungen und Verlängerungen für Zusatzstoffe im Rahmen von Durchführungsrechtsakten erfolgen. Die Durchführungsverordnung (EU) 2026/460 der Kommission, veröffentlicht im Februar 2026, erneuerte die Zulassungen von Thiaminhydrochlorid und Thiaminmononitrat als Futtermittelzusatzstoffe. Handels- und Marktzugangsmaßnahmen fügen eine weitere Compliance-Ebene für exportiertes Raufutter und verwandte Futtermittelbestandteile hinzu und verstärken die Anforderungen an Dokumentation, Behandlung und Inspektion in den Zielmärkten. Daneben erhöht die politische Ausrichtung der EU in Bezug auf Emissionsbilanzierung und Offenlegungspflichten in der Lieferkette – einschließlich Mechanismen, die ab 2026 schrittweise eingeführt werden, wie der im Marktkontext erwähnte Grenzausgleichsmechanismus für CO2 (Carbon Border Adjustment Mechanism) – den Bedarf an Rückverfolgbarkeit bei der Beschaffung und Verarbeitung von Raufutter und beeinflusst, wie Exporteure eingebettete Emissionen und Nachhaltigkeitsmerkmale dokumentieren, während sie gleichzeitig die phytosanitären Vorschriften erfüllen.

Wettbewerbslandschaft

Der Markt für Raufutter weist eine moderate Konzentration auf, wobei die fünf größten Akteure, darunter ADM, Land O'Lakes, Inc., Al Dahra ACX, Inc., Anderson Hay und Wilbur-Ellis Company LLC, erhebliche Chancen für regional etablierte Unternehmen und aufkommende technologiegetriebene Marktteilnehmer lassen. Multinationale Unternehmen wie ADM, Cargill und Wilbur-Ellis verfolgen Strategien der vertikalen Integration, die die vorgelagerte Produktion, die mittlere Verarbeitung und die nachgelagerte Distribution umfassen, um die Margen entlang der Wertschöpfungskette zu optimieren.

Regionale Marktführer wie Al Dahra ACX und Anderson Hay konzentrieren sich auf Exportlogistik, Herkunftszertifizierung und Hochkomprimierungsballtechniken, um die Seefrachtkosten zu senken. Technologiegetriebene Disruptoren hingegen betonen Innovationen wie robotergestützte Ballenhandhabung, blockchainbasierte Rückverfolgbarkeit und CO2-Gutschriftenaggregation. Diese Fortschritte ermöglichen es ihnen, zusätzliche Einnahmequellen jenseits des traditionellen Tonnageverkaufs zu erschließen. Nachhaltigkeitserwägungen prägen zunehmend Beschaffungsentscheidungen, wobei Käufer Faktoren wie Emissionen und Wassernutzungseffizienz bewerten. Dieser Trend treibt Lieferanten dazu an, in Lösungen wie Tropfbewässerung, Solartrocknung und mit erneuerbarer Energie betriebene Pelletmühlen zu investieren.

Konsolidierung bleibt ein wichtiger Trend, da mittelgroße Unternehmen Skaleneffizienzen anstreben. So erweiterte beispielsweise die Übernahme einer Beteiligung an Skyland Grain durch The Andersons die Lagerkapazität und verbesserte die Beschaffungsmöglichkeiten in den US-amerikanischen Plains. Geografische Diversifizierung dient auch als strategische Absicherung gegen klimatische und regulatorische Risiken und fördert grenzüberschreitende Kooperationen wie die Partnerschaft von ADM mit Vitafort in Ungarn. Insgesamt begünstigt die Wettbewerbsdynamik im Markt für Raufutter Unternehmen, die agronomisches Fachwissen mit technologischer Innovation verbinden und dabei eine gleichbleibende Produktqualität sicherstellen und gleichzeitig die Umweltauswirkungen minimieren.

Marktführer der Raufutterbranche

ADM

Land O'Lakes, Inc.

Al Dahra ACX, Inc.

Anderson Hay

Wilbur-Ellis Company LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Geschäftsaktivität konzentriert sich zunehmend auf höherwertige, leistungsbezogene Futterlösungen und widerstandsfähigere, lokalisierte Lieferketten, die die Anfälligkeit gegenüber Importstörungen und Frachtvolatilität verringern. Verdichtete Formate, einschließlich Pellets, Würfel und doppelt gepresste Ballen, eröffnen Verarbeitern die Möglichkeit, mehrjährige Garantien für Protein-, Feuchtigkeits- und Rückverfolgbarkeitsmerkmale anzubieten, insbesondere für Exportkorridore, die den asiatisch-pazifischen Raum und den Nahen Osten bedienen. Neben traditionellem Heu und Silage entstehen auch Chancen für integrierte Ernährungsprogramme, die Raufutter mit Zusatzstoffen und Vormischungen kombinieren, unterstützt durch Kapazitätserweiterungen wie die Eröffnung einer Anlage für Vormischungen und Zusatzstoffe durch ADM in Apucarana, Brasilien (40.000 Tonnen pro Jahr) im Juni 2026, was auf anhaltende Investitionen in Formulierungskompetenz in der Nähe wichtiger Nutztierproduktionsregionen hindeutet.

Nachhaltigkeitsbezogene Beschaffung erweitert den adressierbaren Wertpool für leguminosenbasiertes Raufutter und Mischlösungen, die im Hinblick auf Emissions- und Nährstoffmanagementergebnisse dokumentiert werden können. Das regulatorische Umfeld ermöglicht auch einen breiteren Einsatz funktioneller Inhaltsstoffe durch Verlängerungen von Zusatzstoffzulassungen in der EU, einschließlich der Verlängerungen und Zulassungen für bestimmte Zusatzstoffe im Jahr 2026, was Anbietern hilft, konservierte und stabilisierte Raufutterprodukte für längere Lagerung und Übersee-Transporte zu entwickeln. Parallel dazu unterstützen groß angelegte Futtermittelproduktionsausbauten in wachstumsstarken Nutztiermärkten, wie die Inbetriebnahme einer Milchfutteranlage durch Cargill in Punjab, Indien (400.000 Tonnen pro Jahr) im Februar 2026, die nachgelagerte Nachfrage nach konsistenter Raufutterbeimischung und schaffen Raum für Anbieter, die spezifikationsgetreue Raufutter-Inputs in industrielle Rationsprogramme liefern können.

Aktuelle Branchenentwicklungen

- Juni 2026: ADM eröffnete eine neue Anlage für Vormischungen und Zusatzstoffe in Apucarana, Parana, Brasilien, mit einer zusätzlichen Kapazität von 40.000 Tonnen pro Jahr für Tierernährungslösungen. Die Investition verbessert die lokalen Formulierungs- und Qualitätskontrollfähigkeiten in einer wichtigen Nutztier- und Futtermittelproduktionsregion und unterstützt eine standardisiertere Beimischung von Raufutter und funktionellen Inhaltsstoffen in Rationen.

- September 2025: ADM und Alltech kündigten ein neues nordamerikanisches Joint Venture im Bereich Tierfutter an, das die Spezialzusatzstoffe von Alltech mit den globalen Ernährungs- und Futtermittelkompetenzen von ADM kombiniert. Das Joint Venture verstärkt die Integration zwischen Futtermittelformulierung und Zutatenversorgung und erhöht den Wettbewerbsdruck auf Anbieter, die sich auf den Verkauf von standardisiertem Raufutter ohne differenzierte Ernährungsdienstleistungen verlassen.

- Oktober 2024: Die Millborn-Seeds-Tochtergesellschaft Renovo Seed führte OptiHarv ein, eine Multispezies-Raufuttermischung, die für Ballensilage, Heulage oder Beweidung über mehrere Ernten von einem einzigen Feld konzipiert ist. Diese Ergänzung unterstützt die Diversifizierung des Raufutters auf dem Betrieb und kann Nutztierhaltern helfen, die Raufutterverfügbarkeit und Rationsqualität unter wechselnden Wetter- und Inputkostenbedingungen zu stabilisieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Raufutter Futtermittel aus Futterpflanzen, die als frisches Raufutter oder gelagertes Raufutter (wie Heu und Silage) an Nutztiere verfüttert werden, einschließlich gängiger Verarbeitungsformen, die die Fütterung und Handhabung unterstützen.

Ausschlüsse aus dem Anwendungsbereich: Wir schließen Mischfutter und Spezialzusatzstoffe aus, wenn diese als separate Kategorien außerhalb von raufutterbasiertem Futter preislich ausgewiesen und verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Luzerneheu

- Timothyheu

- Klee und anderes Hülsenfruchtsheu

- Silage

- Haylage

- Sonstiges Raufutter (Grasmischung, Erntenebenprodukte)

- Nach Viehtyp

- Milchvieh

- Fleischrinder

- Geflügel

- Pferde

- Schweine

- Sonstiges Nutzvieh (Schafe, Ziegen, Kameliden)

- Nach Form

- Ballen

- Pellets und Würfel

- Gehacktes/Gehäckseltes Raufutter

- Fermentiertes Haylage und Silageadditive

- Nach Vertriebskanal

- Futtermühlen

- Direktversorgung landwirtschaftlicher Betriebe

- Online-Plattformen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um die äußeren Grenzen des Marktes festzulegen und das Modell mit wiederholbaren, öffentlichen Datenreihen zu verankern. Wir stützten uns auf Landwirtschafts- und Nutztierindikatoren aus Quellen wie FAOSTAT, USDA-Publikationen, Eurostat und nationalen Statistikbehörden und überprüften anschließend die Handelsbewegungen anhand von Zollstatistiken und umfassenden Import- und Export-Dashboards.

Um die Annahmen realistisch zu halten, wurden auch Verbands- und Institutionsunterlagen wie agronomische Beratungsangebote für Raufutter, Fachzeitschriften zur Tierernährung und öffentlich verfügbare politische Hinweise zu Qualitätsstandards für Futter- und Grünfuttermittel geprüft. Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Wirtschaftspresse wurden hauptsächlich genutzt, um Verschiebungen im Produktmix (zum Beispiel Heu versus Silage) und Vertriebsmuster zu verstehen. Sofern verfügbar, wurden ein kostenpflichtiges Abonnement mit Fokus auf Handelsdaten auf Sendungsebene sowie eine separate Patentdatenbank genutzt, um Richtungsbewegungen und Produkt-/Prozessaktivitäten zu überprüfen. Die oben aufgeführten Quellen sind lediglich beispielhaft, und es wurden zusätzliche öffentliche Referenzen konsultiert, um Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, wie die Nachfrage nach Raufutter tatsächlich über Tierarten und Regionen hinweg gekauft und genutzt wird, und wohin sich die Preise nach Form und Qualität bewegen. Wir sprachen mit Teilnehmern aus den Bereichen Landwirtschaft, Vertrieb und Verarbeitung und überprüften anschließend zentrale Annahmen mit regionalen Experten erneut, sodass Lücken aus öffentlichen Daten verringert und die endgültigen Gesamtwerte mit der Realität im Feld trianguliert werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 14 % | APAC: 45 % |

| Mid-Tier: 54 % | Funktions-/Bereichsleiter: 31 % | EMEA: 33 % |

| Kleinere Marktteilnehmer: 16 % | Manager: 55 % | Amerika: 22 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-down-Ansatz, der den Nachfragepool für Raufutter rekonstruiert, indem Nutztierbestände und Fütterungsintensität mit dem Anteil von Raufutter in Rationen verknüpft werden, und dies anschließend anhand regionaler Preispunkte nach Produktform in Werte umsetzt. Nachdem die ersten Gesamtsummen erstellt waren, wurden sie mittels selektiver Bottom-up-Prüfungen belastbarkeitsgetestet, etwa durch stichprobenartige Preise pro Tonne multipliziert mit geschätzten vermarkteten Mengen, zusammen mit Kanalprüfungen bei Distributoren und Verarbeitern.

Einige wenige Inputs waren für den Großteil der Abweichung verantwortlich, darunter Rinder- und Milchviehbestände, Trends bei Milch- und Fleischproduktion, die Aufteilung zwischen frischem und gelagertem Raufutter, wetterbedingte Heuerträge sowie der Anteil des Raufutters, der über kommerzielle Kanäle im Vergleich zur betriebsinternen Nutzung bewegt wird. Bei der Preisgestaltung kam eine explizite Logik für den durchschnittlichen Verkaufspreis nach Form (Ballen, Pellets und geschnittene Produkte) zum Einsatz, die anschließend für sichtbare Inflation und Frachtsensitivität angepasst wurde, sofern diese die gelieferten Preise beeinflusste. Bei der Prognose wurde eine Szenarioanalyse auf Grundlage von Trendlinien bei der Nutztierproduktion, Signalen zur Raufutterfläche und Expertenmeinungen zu Rationsänderungen verwendet, was half, den Ausblick auch dann stabil zu halten, wenn sich ein einzelner Input stark veränderte.

Wo Bottom-up-Signale in kleineren Ländern schwach waren, stützte sich das Modell auf Proxy-Verhältnisse aus vergleichbaren Märkten, die anschließend im Validierungsschritt an die lokalen Bestands- und Produktionsrealitäten angepasst wurden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte in Schritten, damit Einzelquellenfehler nicht in die endgültige Marktgröße einflossen. Wir verglichen die modellierten Ergebnisse mit unabhängigen Signalen wie Raufutterflächen, Produktions- und Handelsbewegungen sowie allgemeinen Futterkostentrends und überprüften anschließend Ausreißer auf Länder- und Regionalebene vor der endgültigen Freigabe.

Wenn eine große Abweichung auftrat, wurden die Annahmen überprüft und bestimmte Befragte erneut kontaktiert, um zu bestätigen, ob die Veränderung real war oder auf einer Definitionsabweichung beruhte. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die Nachfrage oder Preise verändern können. Vor der Auslieferung führt ein Analyst einen abschließenden Durchgang über alle Inputs und aktuelle öffentliche Veröffentlichungen durch, damit Kunden eine aktualisierte Sicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Raufutter mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Raufutter können sich unterscheiden, selbst wenn der Themenname ähnlich ist, da der Zeitpunkt der Währungsumrechnung, die Art der Preisdurchschnittsbildung und der Umgang mit jährlichen Aktualisierungen zwischen den Herausgebern nicht übereinstimmen.

Die größten Unterschiede ergeben sich in der Regel daraus, was als Raufutter gezählt wird gegenüber angrenzenden Futtermittelkategorien, und ob der Wert auf Erzeugerpreisbasis oder auf einer späteren Handelsstufe mit zusätzlichen Aufschlägen gemessen wird. Ein weiterer Faktor ist die Entwicklung des durchschnittlichen Verkaufspreises (ASP), wobei manche Schätzungen einen einzigen Inflationsfaktor beibehalten, während andere die Preise nach Form und Region neu aufbauen und anschließend anhand von Felddaten und sichtbaren Handelssignalen erneut überprüfen.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 93,20 Mrd. USD (2025) | |

| Branchenverlag A | 101,25 Mrd. USD (2025) | Verwendet einen anderen Preisaufbau und Umgang mit dem Basisjahr und kann zudem breitere Einbeziehungen widerspiegeln, die benachbarte Futtermittelkategorien einbeziehen, was die Gesamtwertsumme für dasselbe Jahr erhöht. |

| Globaler Verlag B | 99,06 Mrd. USD (2025) | Die Schätzung wird durch eine Bewertung auf Ab-Werk-Basis und eigene Entscheidungen hinsichtlich Geografie und Währungszeitpunkt beeinflusst, was verändert, wie regionale Preisniveaus in die globale Zusammenfassung einfließen. |

Die Spanne in der Tabelle wird größtenteils durch die Preisgestaltung und den gemessenen Punkt in der Wertschöpfungskette erklärt, gefolgt von der Häufigkeit, mit der Annahmen aktualisiert werden, wenn neue Signale eintreffen. Durch die erneute Überprüfung der durchschnittlichen Verkaufspreise nach Form und Region nahe am Veröffentlichungszeitpunkt und die konsistente Abstimmung des Zeitpunkts der Währungsumrechnung bleibt die modellierte Gesamtsumme auf wiederholbare Inputs zurückführbar – eine von Mordor Intelligence angewandte, aktualisierungsgeleitete Disziplin.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Raufutter?

Die Marktgröße für Raufutter wurde im Jahr 2025 auf 93,20 Milliarden USD geschätzt und wird voraussichtlich von 97,80 Milliarden USD im Jahr 2026 auf 128,30 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,60 % während des Prognosezeitraums (2026-2031).

Welche Produktkategorie dominiert den Absatz?

Luzerneheu hielt im Jahr 2025 einen Marktanteil von 37,4 % am Markt für Raufutter aufgrund hoher Rohproteingehalte, die für intensive Milchwirtschaftsrationen geeignet sind.

Welches Viehhaltungssegment wächst am schnellsten?

Die Raufutternutzung durch Geflügel wächst bis 2031 mit einer CAGR von 6,9 %, da käfigfreie Standards einen höheren Ballaststoffgehalt in der Ernährung erfordern.

Welcher Vertriebskanal zeigt das höchste Wachstum?

Online-Plattformen werden voraussichtlich mit einer CAGR von 9,2 % expandieren, angetrieben durch kleine Pferdehalter und Geflügelbesitzer, die direkt bei Erzeugern bestellen.

Seite zuletzt aktualisiert am: