Größe und Marktanteil des Marktes für Sportmedien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

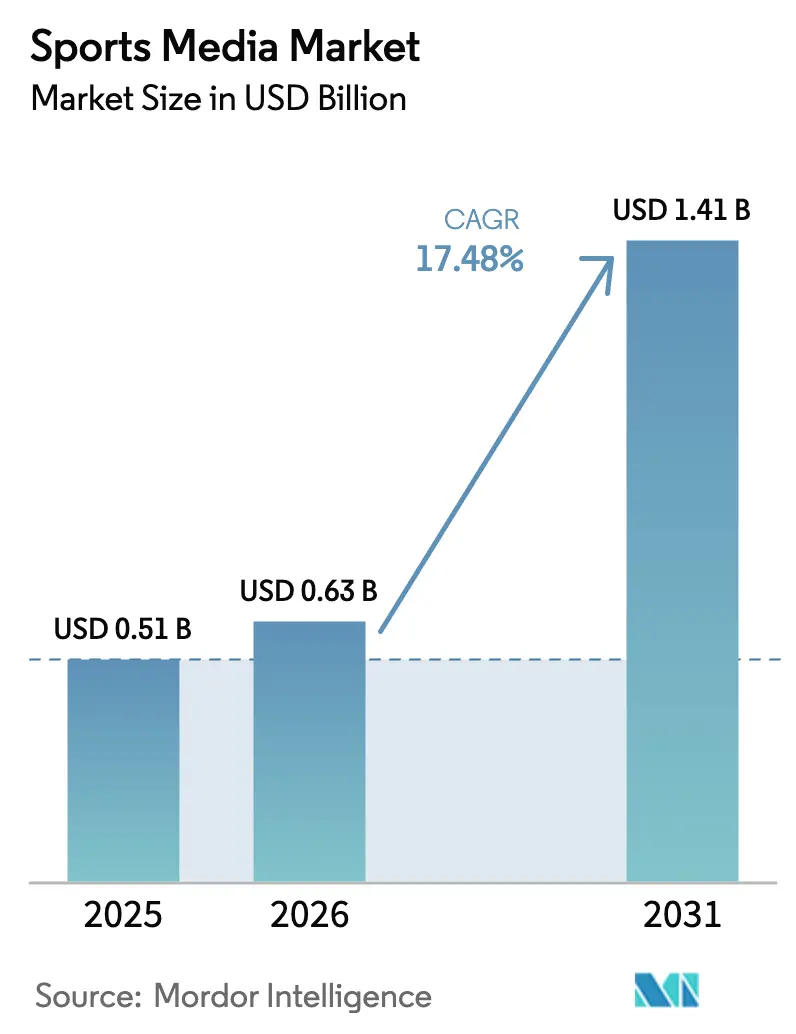

| Marktgröße (2026) | 0.63 Milliarden US-Dollar |

| Marktgröße (2031) | 1.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.48% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Sportmedien von Mordor Intelligence

Die Marktgröße für Sportmedien wurde im Jahr 2025 auf 0,51 Milliarden USD geschätzt und soll von 0,63 Milliarden USD im Jahr 2026 auf 1,41 Milliarden USD bis 2031 wachsen, bei einer CAGR von 17,48 % während des Prognosezeitraums (2026–2031). Ein Mobile-First-Publikum, eine 5G-Übertragung mit geringerer Latenz und Codecs der nächsten Generation steigern weiterhin die von Zuschauern an digitalen Berührungspunkten verbrachte Zeit. Rechteinhaber bündeln Live-Spiele mit Mikrozahlungs-Extras wie alternativen Kamerawinkeln und Echtzeit-Wettdaten, was den durchschnittlichen Umsatz pro Nutzer steigert und gleichzeitig den Einstieg für Gelegenheitsfans erleichtert. Werbeformate verlagern sich von dreißigsekündigen Spots hin zu programmatischen Overlays, die sich dem einzelnen Zuschauer anpassen – eine Möglichkeit, die durch Cloud-Produktion und Erstanbieterdaten ermöglicht wird. Die Fragmentierung der Plattformen zwingt Ligen jedoch dazu, hybride Vertriebsmodelle einzuführen, damit hochwertige Hauptereignisse ein Massenpublikum im linearen Fernsehen erreichen, während der Long-Tail-Bereich zum Abonnement-Streaming migriert. Gleichzeitig komprimieren Piraterie und steigende Rechtegebühren die Margen, was Allianzen zwischen Rundfunkveranstaltern und Telekommunikationsanbietern vorantreibt, die die Kosten durch gebündelte Konnektivitätsangebote subventionieren können.

Wichtigste Erkenntnisse des Berichts

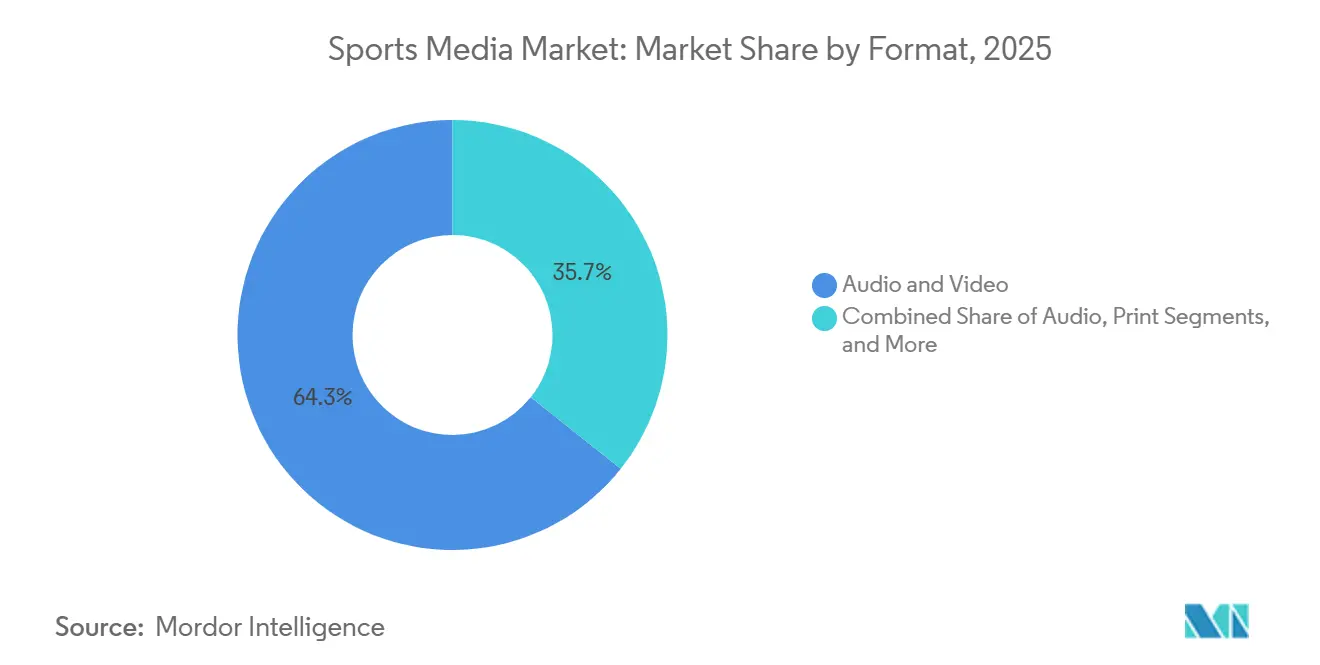

- Nach Format entfiel im Jahr 2025 ein Marktanteil von 64,31 % auf Audio und Video, mit einer prognostizierten CAGR von 17,88 % bis 2031.

- Nach Plattformtyp hielten lineare Fernsehsender im Jahr 2025 einen Umsatzanteil von 46,53 %, während für soziale Medienplattformen die höchste CAGR von 18,27 % bis 2031 prognostiziert wird.

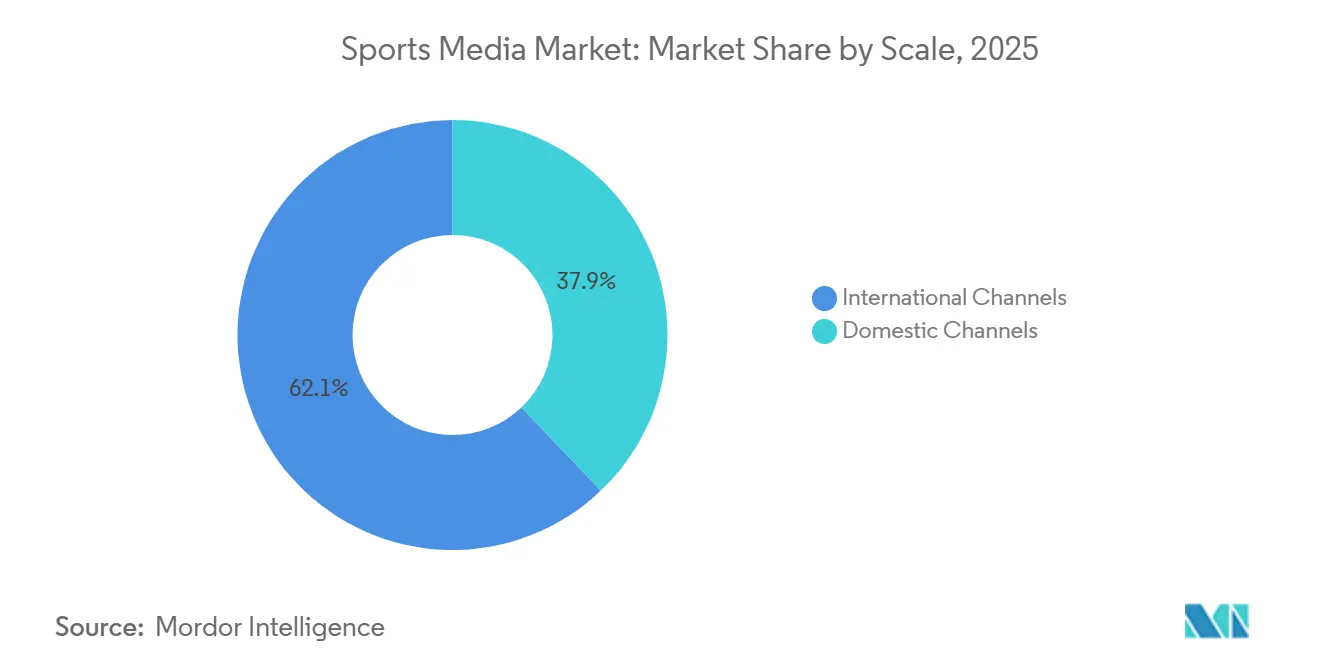

- Nach Maßstab entfielen im Jahr 2025 62,12 % auf internationale Sender, die bis 2031 voraussichtlich mit einer CAGR von 17,93 % wachsen und damit die inländische Distribution übertreffen werden.

- Nach Einnahmequelle entfielen im Jahr 2025 54,98 % des Umsatzes auf Werbung, während Sponsoring und Lizenzierung für den Zeitraum 2026–2031 die höchste CAGR von 18,62 % verzeichnen dürfte.

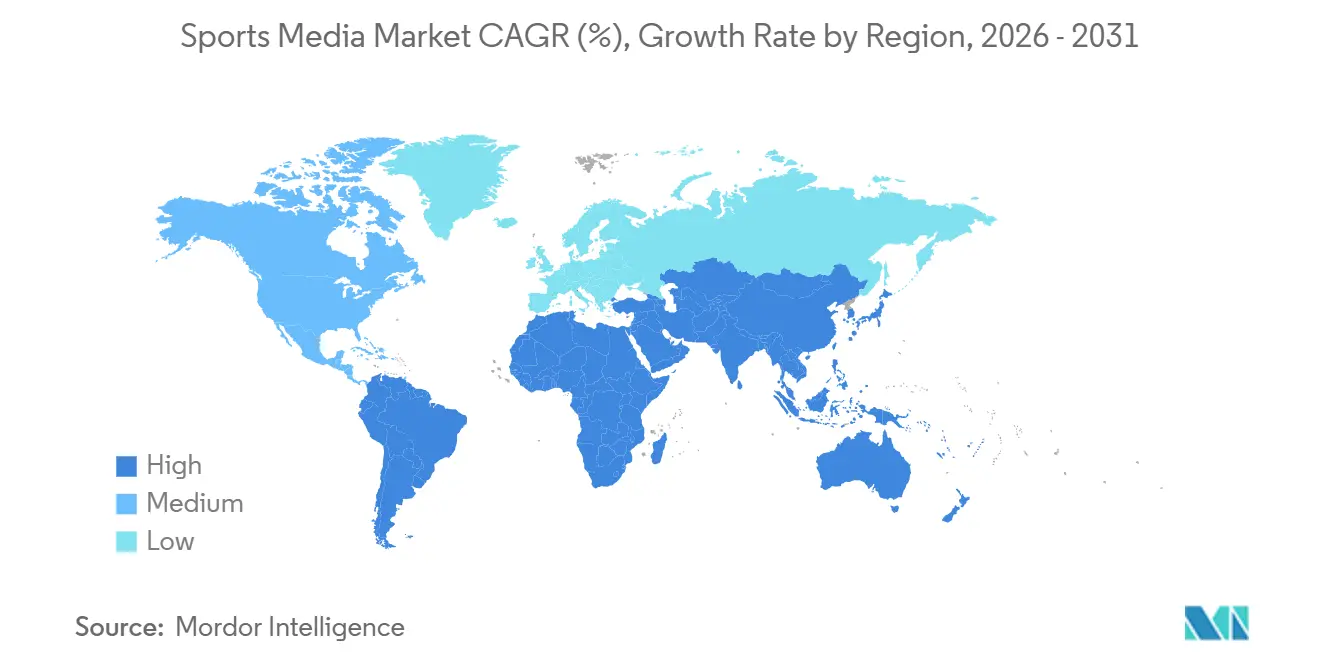

- Nach Geografie trug Nordamerika im Jahr 2025 38,88 % des Wertes bei, während für den Nahen Osten bis 2031 eine CAGR von 18,18 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Sportmedien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fortschritte bei Streaming-Kompressionscodecs | +3.2% | Weltweit, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufstieg von 5G zur Ermöglichung des mobilen Live-Sport-Streamings | +4.1% | Weltweit, konzentriert in Nordamerika, Europa, Asien-Pazifik; aufkommend im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Mikrozahlungs-Pay-per-View-Modellen | +1.8% | Weltweit, mit stärkerer Verbreitung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration von Sportwettquoten in Übertragungen | +2.5% | Nordamerika, Europa; regulatorische Einschränkungen in Asien-Pazifik und Nahem Osten | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Medienrechte für Frauensportligen | +2.9% | Weltweit, angeführt von Nordamerika; Ausweitung in Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Augmented-Reality-Verbesserungen für Fans zu Hause | +1.6% | Weltweit, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte bei Streaming-Kompressionscodecs

AV1 und ähnliche Codecs senken den Bandbreitenverbrauch um etwa 40 %, sodass 4K- und sogar 8K-Live-Feeds mobile Bildschirme erreichen können, ohne Datenkontingente zu erschöpfen.[1]Alliance for Open Media, "AV1-Bereitstellungsupdate," aomedia.org Rundfunkveranstalter erschließen dadurch Premium-Tarife, die zuvor zu kostspielig waren, und verbessern die Margen für Over-the-Top-Anbieter. Der Effizienzgewinn unterstützt zudem adaptive Bitraten-Leitern, die Pufferung reduzieren – ein bekannter Grund für Abwanderung. Märkte mit dichten städtischen Bevölkerungen, wie Tokio und Seoul, profitieren besonders, da das begrenzte Spektrum nun mehr gleichzeitige hochauflösende Streams aufnehmen kann. Parallel dazu integrieren Chipsatzhersteller hardwarebasierte AV1-Decoder, was den Akkuverbrauch senkt und die durchschnittliche Betrachtungsdauer verlängert.

Aufstieg von 5G zur Ermöglichung des mobilen Live-Sport-Streamings

Kommerzielle 5G-Netzwerk-Slicing-Technologie ist mittlerweile in mehr als 40 Ländern verfügbar und bietet Inhabern von Inhaltsrechten eine deterministische Bandbreite und eine Latenz von unter zwei Sekunden.[2]GSMA, "Netzwerk-Slicing für Live-Sport," gsma.com Die Verbesserung verringert den Abstand zwischen mobilem und linearem Rundfunk und ermöglicht synchronisierte Social-Chat- und Wett-Overlays, die auf Echtzeit-Daten angewiesen sind. Telekommunikationsunternehmen verkaufen Premium-Datentarife, die den Live-Sport-Zugang bündeln – ein Umsatzbeteiligungsmodell, das die steigenden Lizenzkosten für Rundfunkveranstalter abmildert. Stadionbetreiber setzen privates 5G ein, um Wiederholungen direkt auf die Mobilgeräte der Fans zu übertragen und so das Engagement auch innerhalb der Arenen zu vertiefen. Kurzform-Highlight-Clips, die für 5G optimiert sind, verstärken die Reichweite in sozialen Feeds zusätzlich und erweitern den Trichter für Vollspiel-Abonnements.

Integration von Sportwettquoten in Übertragungen

Die Einbettung dynamischer Quoten verwandelt ein passives Seherlebnis in eine interaktive Sitzung, die die durchschnittliche Sehdauer bei ESPNs NFL-Berichterstattung um 15 % verlängert. Die doppelte Monetarisierung durch Affiliate-Provisionen und zusätzliches Werbeinventar schafft einen Puffer gegen zyklische Werbebudgets. Die regionale Compliance bleibt eine Hürde, weshalb Rundfunkveranstalter modulare Grafiken pflegen, die Wettaufforderungen in Verbotszonen automatisch deaktivieren – was technische Komplexität hinzufügt, aber die Skalierung erhält. Die ausgefeilte Datenerfassung aus In-Broadcast-Wetten liefert detaillierte Fan-Profile und verbessert künftige Sponsoring-Angebote. Sportwettenanbieter erwidern dies mit Marketingbudgets, die traditionelle Getränke- oder Automobilkategorien in Mediaplänen verdrängen.

Wachstum der Medienrechte für Frauensportligen

Der WNBA-Vertrag von 2025 im Wert von rund 200 Millionen USD pro Saison hat die bisherigen Gebühren mehr als verdreifacht und unterstreicht den neu gewonnenen kommerziellen Schwung. Werbetreibende schätzen die ausgewogene Geschlechterverteilung und die jüngere Demografie des Frauensportpublikums, was zu einem höheren Engagement als bei gesättigten Männerligen führt. Rechteinhaber kombinieren Free-to-Air-Übertragungen für Saisonspiele in der Anfangsphase mit kostenpflichtigen Spielen in der Schlussrunde, um Reichweite und Monetarisierung zu maximieren. Marken richten ihre Kampagnen an der sozialen Botschaft aus, die dem Frauensport innewohnt, und rechtfertigen damit langfristigere Sponsoring-Vereinbarungen. Mit steigenden Bewertungen replizieren Sekundärligen wie Frauenkricket und Frauenfußball das WNBA-Modell, um globale Investoren anzuwerben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten für den Erwerb von Sportrechten | -2.8% | Weltweit, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Piraterie von Live-Streams, die Einnahmen untergräbt | -2.1% | Weltweit, höchste Auswirkung in Asien-Pazifik, Südamerika und Nahem Osten | Kurzfristig (≤ 2 Jahre) |

| Sättigung traditioneller Pay-TV-Abonnenten | -1.5% | Nordamerika und Europa; begrenzte Auswirkung in Asien-Pazifik und Nahem Osten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Verbraucheraufmerksamkeit über Plattformen hinweg | -1.3% | Weltweit, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für den Erwerb von Sportrechten

Rekordverdächtige Verträge – 77 Milliarden USD für die NBA und rund 111 Milliarden USD für die NFL – belasten die Bilanzen der Rundfunkveranstalter und fördern Syndizierung und Unterlizenzierung, die Fans verwirren und die Exklusivität verwässern. Lineare Sender mit veralteten Strukturen haben Schwierigkeiten, gegen diversifizierte Technologiegiganten zu bieten, die bereit sind, Sport als Verlustbringer zu behandeln. Um damit umzugehen, sichern sich einige Käufer enge Zeitfenster, wie etwa Pakete für die Saisonvorbereitung, was die Vorabkosten auf Kosten der Publikumsfragmentierung senkt. Kleinere Ligen erleben einen zweigeteilten Markt: Sie profitieren von moderaten Steigerungen, kämpfen aber darum, neben Hauptveranstaltungen sichtbar zu bleiben. Die Rechteinflation belastet somit die Abonnementpreise und testet die Toleranz der Verbraucher in einem Umfeld, das bereits durch Plattformmüdigkeit belastet ist.

Piraterie von Live-Streams, die Einnahmen untergräbt

Verschlüsselte Messaging-Apps und soziale Netzwerke verbreiten nun hochauflösende gestohlene Feeds, die mit offiziellen Streams konkurrieren und die Zahlungsbereitschaft untergraben.[3]Asia-Pacific Video Industry Association, "Piraterie über soziale Medien," avia.org Grant Thornton verzeichnete im Jahr 2025 26,2 Millionen Takedown-Mitteilungen für Sportinhalte, was das Ausmaß und den Ressourcenaufwand der Durchsetzung verdeutlicht. Asien-Pazifik, Südamerika und der Nahe Osten verzeichnen das höchste Vorfallswachstum, was mit preissensiblen Segmenten und einer inkonsistenten Durchsetzung des geistigen Eigentums zusammenfällt. Rechteinhaber investieren in forensisches Wasserzeichen und KI-gestützte Echtzeiterkennung, doch Piraten wechseln innerhalb von Minuten die Domains. Entgangene Einnahmen erschweren die Kapitalrückgewinnung für immer steigende Rechtegebühren und perpetuieren eine schwierige Rückkopplungsschleife.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Format: Videointegration treibt den Konsum an

Audio und Video machten im Jahr 2025 einen beherrschenden Marktanteil von 64,31 % im Markt für Sportmedien aus, was die Nachfrage der Verbraucher nach immersivem Storytelling widerspiegelt, das das traditionelle Printmedium nicht replizieren kann. Das Formatsegment soll bis 2031 mit einer CAGR von 17,88 % wachsen, da die Einführung von Mobilgeräten und vernetzten Fernsehgeräten die adressierbare Basis erweitert. Video-Podcasts veranschaulichen die Konvergenz: YouTube überschritt im Jahr 2025 1 Milliarde monatliche Podcast-Zuschauer, und Spotify fügte über 60 % der Top-Shows visuelle Elemente hinzu.[4]Ofcom, "UK-Podcast-Hören 2025," ofcom.org.uk Werbetreibende profitieren von höheren Abschlussraten und der Flexibilität bei der Produktplatzierung, was einkaufbare Overlays ermöglicht, die statische Pre-Rolls übertreffen.

Print bleibt eine Nische und bedient Sammler und ein archivierendes Lesepublikum. Sports Illustrateds Schwenk zu einem Digital-First-Modell unter Minute Media unterstreicht einen breiteren Branchenwandel, der Traditionsmarken schützt und gleichzeitig On-Demand-Gewohnheiten entspricht. Reine Audioinhalte, insbesondere pendlerfreundliches Talk-Radio, behalten treue Anhänger; Ofcom stellte fest, dass 22 % der britischen Erwachsenen im Jahr 2025 wöchentlich Podcasts hörten. Doch selbst beständige Audio-Verlage betten Highlight-Reels in RSS-Feeds ein, was darauf hindeutet, dass reine Audio-Silos verblassen. Der Markt für Sportmedien im Bereich Videoformate wird daher überproportional wachsen und Monetarisierungsinnovationen wie die dynamische Mid-Roll-Anzeigeneinfügung aufrechterhalten.

Nach Plattformtyp: Soziale Medien gewinnen Marktanteile

Lineare Fernsehsender hielten im Jahr 2025 dank Übertragungsgebühren und exklusiver Hauptveranstaltungen noch immer 46,53 % des Umsatzes, aber soziale Medienplattformen sind auf dem Weg zu einer CAGR von 18,27 % bis 2031. Die algorithmische Entdeckung auf TikTok, Instagram und YouTube führt Gelegenheitszuschauer zu Highlight-Clips und erweitert die Fangemeinde über die Kerndemografie hinaus. YouTubes Erwerb des NFL Sunday Ticket für 2 Milliarden USD pro Jahr hat soziale Plattformen als glaubwürdige Live-Sport-Distributoren etabliert. Für Rechteinhaber dient Kurzformvideo sowohl als Marketingtrichter als auch zur direkten Monetarisierung über Creator-Partnerschaften.

Strategen der Sportmedienbranche stellen fest, dass Over-the-Top-Streamer wie DAZN und ESPNs Direct-to-Consumer-App Cord-Cutting-Trends ausnutzen, aber die Abwanderung hält an, wenn Veranstaltungskalender auslaufen. Folglich versuchen Bündelungsexperimente – Fox One plus ESPN Unlimited für 39,99 USD pro Monat – die Breite des Kabelfernsehens ohne Set-Top-Boxen zu recreieren. Digitale Sportpublisher wie The Athletic setzen auf Abonnementjournalismus, der die Live-Berichterstattung ergänzt und mehrschichtige Konsumwege schafft. Da die Aufmerksamkeit fragmentiert, setzt der Markt für Sportmedien auf plattformübergreifende Reichweite, um die Gesamtpublikumsgröße aufrechtzuerhalten.

Nach Maßstab: Internationale Rechte erzielen Premiumpreise

Internationale Sender kontrollierten im Jahr 2025 62,12 % des Umsatzes – ein Signal dafür, dass Ligen nun globale Zielgruppen umwerben, da die inländischen Basen reifen. Der Trend beschleunigt sich mit einer prognostizierten CAGR von 17,93 % bis 2031, angetrieben durch Staatsfonds im Nahen Osten und große Technologiebudgets in Asien. Das Engagement der NFL für acht reguläre Saisonspiele im Ausland im Jahr 2025 verdeutlicht den Vorstoß, Fangemeinden auf neuen Kontinenten aufzubauen. Internationale Pakete bündeln häufig Klauseln zur Nachwuchsförderung und nutzen Sport für nationales Branding.

Inländische Sender kuratieren weiterhin lokale Kommentare und Spiele kleinerer Ligen, doch Übertragungsstreitigkeiten und Insolvenzen regionaler Sportsender in Nordamerika untergraben langjährige Modelle. Einige Teams starten eigene Streaming-Dienste, um sich gegen Distributor-Turbulenzen abzusichern, was den Zugang weiter fragmentiert. Für Plattformen erhöht die Abstimmung heterogener Werberegeln und Datenschutzbestimmungen die Kosten, lokalisiert aber auch Monetarisierungshebel. Langfristig werden inkrementelle Gewinne im Ausland das stagnierende Wachstum auf dem Heimatmarkt voraussichtlich übertreffen und die globale Ausrichtung des Marktes für Sportmedien festigen.

Nach Einnahmequelle: Sponsoring überholt Werbung

Werbung machte im Jahr 2025 54,98 % des Gesamtumsatzes aus, aber Sponsoring und Lizenzierung soll bis 2031 mit einer CAGR von 18,62 % wachsen und die reinen Werbebeiträge gegen Ende des Jahrzehnts übertreffen. Werbetreibende bevorzugen zunehmend Multi-Asset-Pakete, die Logo-Platzierung, Influencer-Inhalte und soziale Verstärkung in einem Vertrag sichern. Sky Medias Sechs-Marken-Deal mit der Premier League zeigt den Appetit auf ganzjähriges Storytelling, das über Spielfenster hinausgeht. SponsorUnited bewertete das NFL-Team-Sponsoring im Jahr 2025 auf 2,7 Milliarden USD, ein Anstieg von 8 % gegenüber dem Vorjahr.

Abonnementeinnahmen steigen ebenfalls, da Angebote wie ESPNs 29,99-USD-Plan mehrere Sender in einem einzigen Login bündeln, obwohl das Stapeln von Gebühren über Plattformen hinweg das Risiko von Ermüdung birgt. Pay-per-View bleibt für Kampfsport relevant, wo hochkarätige Ereignisse Einmalkäufe rechtfertigen. Da Cookies abgeschafft werden, machen kontextbezogene und Erstanbieterdaten aus Live-Sport-Interaktionen Sponsoring noch attraktiver und verankern die nächste Phase der Monetarisierung im Markt für Sportmedien.

Geografische Analyse

Nordamerika generierte im Jahr 2025 38,88 % des Wertes im Markt für Sportmedien dank blockbusterartiger Rechtedeals und einer ausgereiften Streaming-Infrastruktur. ESPNs Direct-to-Consumer-Launch signalisierte den Bruch mit dem Kabelbündel und ermutigte Wettbewerber, einen dualen Einnahmenansatz zu imitieren, der Abonnement und Werbung kombiniert. Technologieeinsteiger wie YouTube und Amazon bestätigen die Bereitschaft, Milliarden für Exklusivrechte auszugeben, was Bieterwettbewerbe intensiviert und den Premium-Preismaßstab der Region festigt. Gleichzeitig fügt legalisiertes Sportwetten einen inkrementellen Monetarisierungsvektor hinzu, wenn auch unter Aufsicht der Regulierungsbehörden.

Der Nahe Osten, für den bis 2031 eine CAGR von 18,18 % prognostiziert wird, veranschaulicht den Hebel von Staatskapital bei der Beschleunigung von Infrastruktur und Rechteerwerb. beIN Sports' Premier-League-Paket im Wert von 550 Millionen GBP und Saudi-Arabiens Eigenkapitalbeteiligung von 2 Milliarden USD an DAZN sind typische Beispiele für staatliche Ambitionen, die Region als Sportzentrum zu positionieren. Investitionen erstrecken sich über Rechte hinaus auf Studiokomplexe und Talentakademien, was sowohl die Produktionsqualität als auch das Inhaltsangebot unterstützt. Während die Marktkonzentration rund um staatlich unterstützte Einrichtungen den privaten Wettbewerb dämpfen könnte, stellen tiefe Finanzierungspools sicher, dass Premium-Veranstaltungen für regionale Zielgruppen sichtbar bleiben.

Europa hält einen beträchtlichen Anteil am Markt für Sportmedien, angeführt von der Premier League und der Bundesliga, deren inländische und internationale Pakete zusammen Verpflichtungen in Höhe von mehreren zehn Milliarden übersteigen. Die Sponsoring-Raffinesse zeigt sich in integrierten Kampagnen, die Rundfunk-, Social- und Erlebnis-Assets verbinden. Die strengen Daten- und Werberegeln des Kontinents verursachen jedoch Compliance-Aufwand, der kleinere Marktteilnehmer belastet. Asien-Pazifiks Aufstieg von 145 Milliarden USD im Jahr 2025 auf 165 Milliarden USD bis 2029 zeigt das Ausmaß, aber weit verbreitete Piraterie – 49 % der illegalen Streams stammen von sozialen Plattformen – schmälert legale Einnahmen. Südamerika und Afrika liegen in absoluter Größe zurück, weisen jedoch ein hohes Wachstumspotenzial bei mobilem Video auf und ziehen Erstinvestoren aus dem Bereich digitaler Publisher an.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Sportmedien verschärft sich, da traditionelle Rundfunkveranstalter, Technologiekonglomerate und venture-finanzierte reine Spieler um überlappende Rechtsfenster konkurrieren. Traditionelle Sender wie ESPN und NBC nutzen ihre Produktionserfahrung, sehen sich aber mit Abonnentenschwund konfrontiert, da jüngere Zuschauer das Kabelfernsehen meiden. Netflixs 5-Milliarden-USD-WWE-Vereinbarung veranschaulicht, wie Video-on-Demand-Abonnements globale Reichweite ohne lineare Affiliates mobilisieren können und rund 30 Millionen Zuschauer für seinen ersten NFL-Simulcast anzogen. DAZN sammelte 8,7 Milliarden USD an frischem Kapital ein, was Gebote für Veranstaltungen wie den FIFA-Klub-Weltmeisterschaft ermöglicht und das Risiko auf Schwellenmärkte verteilt.

Die Plattformdifferenzierung hängt nun von der Erfahrung ab. Amazon und Apple integrieren Multi-Winkel-Streams, Echtzeit-Statistiken und Niedriglatenz-Übertragung durch proprietäre Geräte-Ökosysteme und erhöhen damit die Verbrauchererwartungen. Minute Medias Übernahmen von STN Video und dem KI-gestützten Magnifi zeigen die Konvergenz zwischen Rechteeigentum und Werkzeugen, die das Erstellen von Highlight-Clips, Personalisierung und programmatische Syndizierung automatisieren. Kleinere Spezialisten besetzen Wertpools in Frauenligen, Nischensportarten und regionsspezifischen Kommentaren und arbeiten oft mit großen Plattformen zusammen, um die Distribution zu erweitern und gleichzeitig die redaktionelle Unabhängigkeit zu wahren.

Mit steigenden Rechtekosten tauchen Konsortiumgebote und Umsatzbeteiligung mit Telekommunikationsanbietern wieder auf, um das finanzielle Risiko zu verteilen. Rundfunkveranstalter sichern sich auch durch vertikale Integration ab, indem sie Wettaffiliate oder Ticketing-Plattformen erwerben, um zusätzliche Margen zu erzielen. Das Versäumnis, sich weiterzuentwickeln, riskiert die Abwanderung zu agilen Wettbewerbern, was unterstreicht, warum Investitionen in Cloud-Produktion, Datenanalyse und nutzerzentriertes Design nun grundlegende Voraussetzungen in der gesamten Sportmedienbranche sind.

Marktführer der Sportmedienbranche

Walt Disney Company

Comcast Corporation

Amazon.com Inc.

Paramount Global

Fox Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Minute Media lancierte SI TV und erweiterte Sports Illustrated in das Streaming-Segment durch Hinzufügen eines eigenen Premium-Videokanals.

- Oktober 2025: ESPN und Fox Corporation stellten ein Bündel für 39,99 USD vor, das ESPN Unlimited mit Fox One kombiniert, um der Abonnementmüdigkeit entgegenzuwirken.

- September 2025: ESPN führte seinen Flaggschiff-Direct-to-Consumer-Dienst für 29,99 USD pro Monat ein und fusionierte lineare und digitale Assets.

- September 2025: Minute Media übernahm das KI-Videounternehmen VideoVerse, um die Highlight-Generierung für sein Sportportfolio zu automatisieren.

Berichtsumfang des globalen Marktes für Sportmedien

Der globale Markt für Sportmedien verzeichnet ein erhebliches Wachstum, das durch die steigende Verbrauchernachfrage nach Live-Sportberichterstattung, Fortschritte bei digitalen Streaming-Technologien und die zunehmende Beliebtheit von Sport in verschiedenen Regionen angetrieben wird. Der Markt profitiert auch von der Integration innovativer Technologien wie Augmented Reality (AR) und Virtual Reality (VR), die das Zuschauererlebnis verbessern und immersive Erlebnisse bieten.

Der Bericht über den Markt für Sportmedien ist segmentiert nach Format (Audio, Audio und Video, Print, andere Formate), Plattformtyp (lineare Fernsehsender, Over-the-Top-Streaming-Dienste, soziale Medienplattformen, digitale Sportpublisher), Maßstab (inländische Sender, internationale Sender), Einnahmequelle (Werbung, Abonnement, Pay-per-View, Sponsoring und Lizenzierung) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Werten (USD) angegeben.

| Audio |

| Audio und Video |

| Andere Formate |

| Lineare Fernsehsender |

| Over-the-Top (OTT) Streaming-Dienste |

| Soziale Medienplattformen |

| Digitale Sportpublisher |

| Inländische Sender |

| Internationale Sender |

| Werbung |

| Abonnement |

| Pay-per-View |

| Sponsoring und Lizenzierung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Format | Audio | |

| Audio und Video | ||

| Andere Formate | ||

| Nach Plattformtyp | Lineare Fernsehsender | |

| Over-the-Top (OTT) Streaming-Dienste | ||

| Soziale Medienplattformen | ||

| Digitale Sportpublisher | ||

| Nach Maßstab | Inländische Sender | |

| Internationale Sender | ||

| Nach Einnahmequelle | Werbung | |

| Abonnement | ||

| Pay-per-View | ||

| Sponsoring und Lizenzierung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Sportmedien bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 eine CAGR von 17,48 % verzeichnen wird und die Marktgröße für Sportmedien von 0,63 Milliarden USD im Jahr 2026 auf 1,41 Milliarden USD bis 2031 anwächst.

Welches Segment hält derzeit den größten Marktanteil im Markt für Sportmedien?

Audio- und Videoformate führen mit einem Anteil von 64,31 % im Jahr 2025 und spiegeln die Verbraucherpräferenz für immersive Erlebnisse wider.

Warum wachsen Sponsoring-Einnahmen schneller als traditionelle Werbung?

Integrierte Deals über Rundfunk-, Social- und Erlebnis-Kanäle bieten Exklusivität und eine stärkere Markenausrichtung und treiben eine CAGR von 18,62 % für Sponsoring- und Lizenzierungseinnahmen an.

Welche technologische Veränderung verbessert die Qualität des mobilen Live-Streamings am meisten?

5G-Netzwerk-Slicing in Kombination mit AV1-Komprimierung senkt die Latenz auf unter zwei Sekunden und reduziert den Bandbreitenverbrauch um rund 40 %, was das Zuschauererlebnis verbessert.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der Nahe Osten ist bis 2031 auf eine CAGR von 18,18 % ausgerichtet, gestützt durch Investitionen von Staatsfonds in Rechte und Infrastruktur.

Wie bekämpfen Rundfunkveranstalter Sportpiraterie?

Sie setzen forensisches Wasserzeichen, KI-gestützte Inhaltserkennung und schnelle Takedown-Protokolle ein, obwohl sich Piraten schnell über soziale und Messaging-Plattformen anpassen.

Seite zuletzt aktualisiert am: