Brückenbaumarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

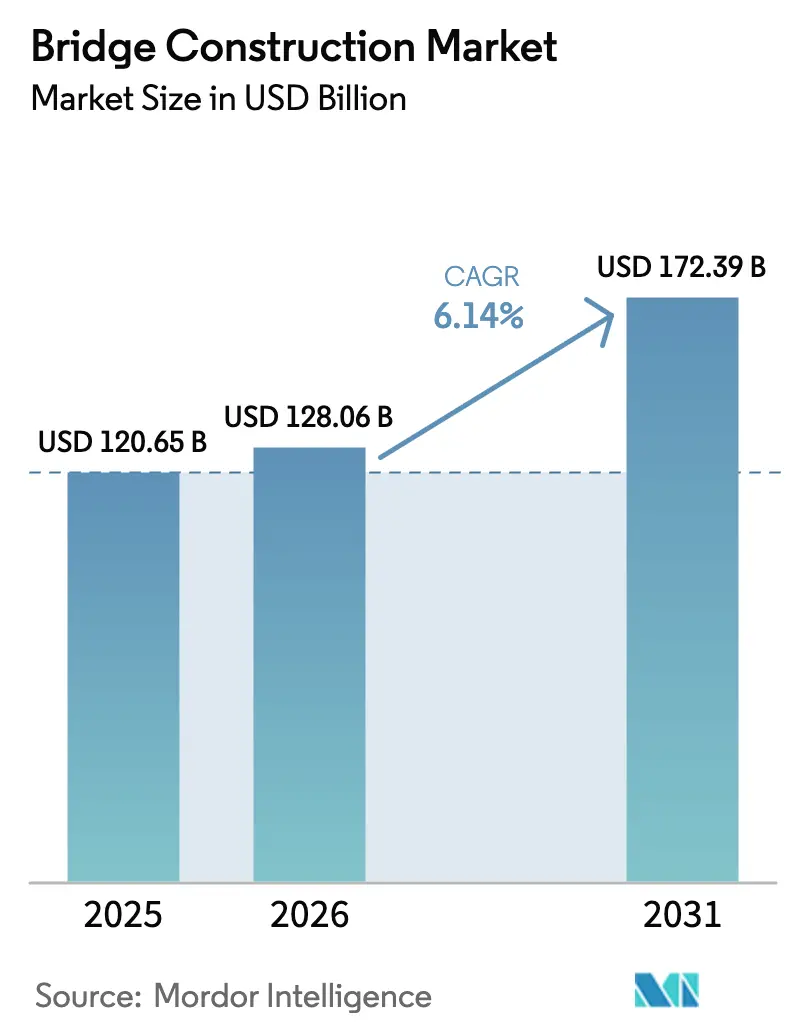

| Marktgröße (2026) | 128.06 Milliarden US-Dollar |

| Marktgröße (2031) | 172.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.14% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure_-_Copy.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brückenbaumarkt Analyse von Mordor Intelligence

Die Größe des Brückenbaumarkts wird im Jahr 2026 auf 128,06 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 120,65 Milliarden USD, mit Projektionen für 2031, die 172,39 Milliarden USD zeigen, und einem Wachstum von 6,14 % CAGR im Zeitraum 2026–2031. Beschleunigte Infrastrukturausgaben, wie der Infrastructure Investment and Jobs Act (IIJA) der Vereinigten Staaten und Chinas Fünfjahresplan, sichern eine mehrjährige Nachfragesichtbarkeit. Die rasche Übernahme von Vorfertigung und modularer Montage verkürzt Lieferzeitpläne um 20–40 % und ermöglicht es Auftragnehmern, mehr Projekte mit engeren Zeitplänen anzubieten. Auftragnehmer differenzieren sich zunehmend durch Technologie, digitale Zwillinge, KI-gestützte Logistik und automatisierte Qualitätskontrolle, anstatt allein durch den niedrigsten Preis. Öffentliche Behörden verankern unterdessen Klimaresilienz- und Niedrigemissionsvorgaben in der Beschaffung und lenken die Materialauswahl in Richtung ultrahochfestem Beton (UHPC) und faserverstärkten Polymeren. Regionale Wachstumslücken weiten sich aus: Asien-Pazifik unterhält die größte Projektpipeline, während der Nahe Osten & Afrika aufgrund grenzüberschreitender Konnektivitätsprogramme als die am schnellsten wachsende Region hervortritt.

Wesentliche Erkenntnisse des Berichts

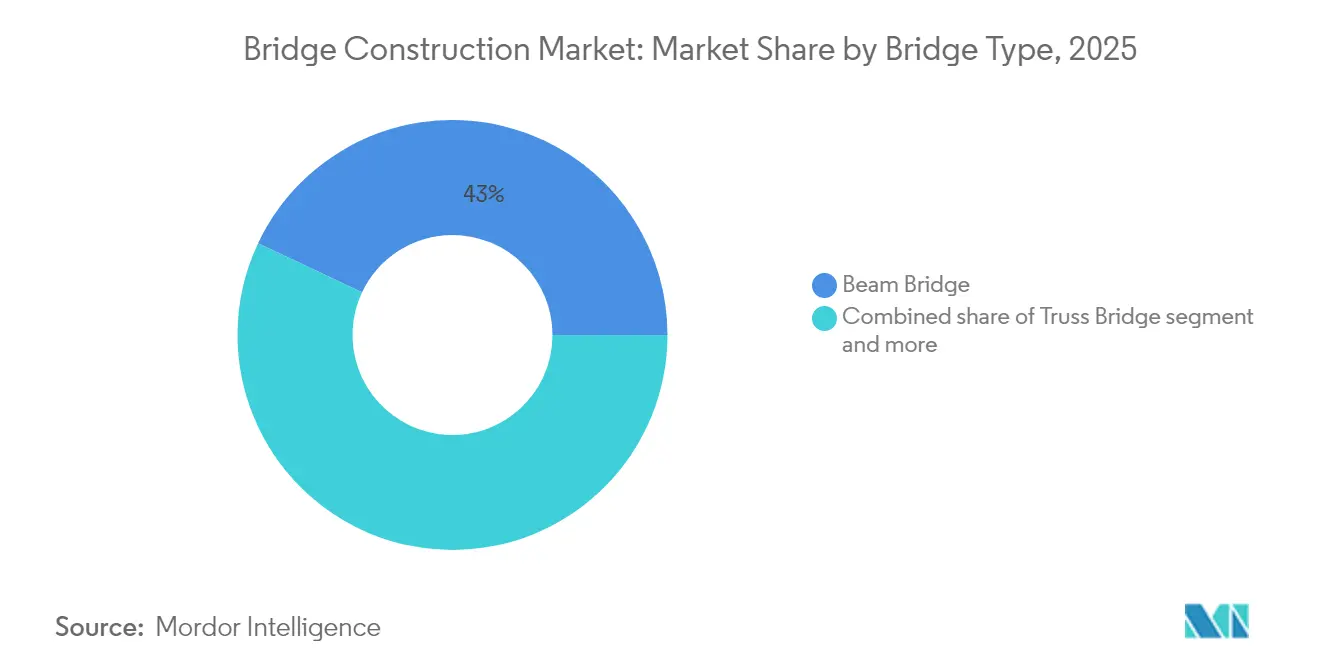

- Nach Brückentyp führten Balkenbrücken im Jahr 2025 mit einem Anteil von 42,98 % am Brückenbaumarkt; Schrägseilkonstruktionen werden voraussichtlich bis 2031 mit einer CAGR von 7,62 % wachsen.

- Nach Material hatte Stahl im Jahr 2025 einen Anteil von 52,90 % am Brückenbaumarkt, während Verbundwerkstoffe mit einer prognostizierten CAGR von 8,12 % bis 2031 das höchste Wachstum verzeichneten.

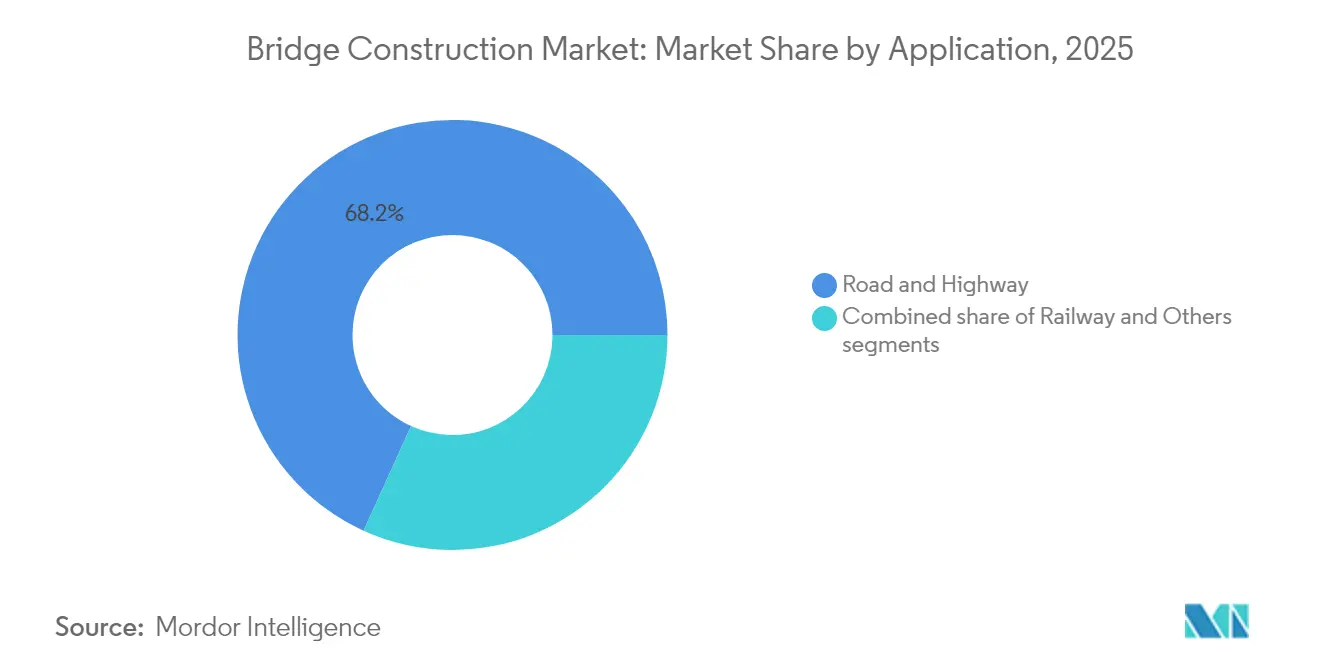

- Nach Anwendung entfielen im Jahr 2025 68,21 % des Brückenbaumarktanteils auf Straßen- und Autobahnbauwerke; Eisenbahnbrücken sollen zwischen 2026 und 2031 mit einer CAGR von 6,55 % wachsen.

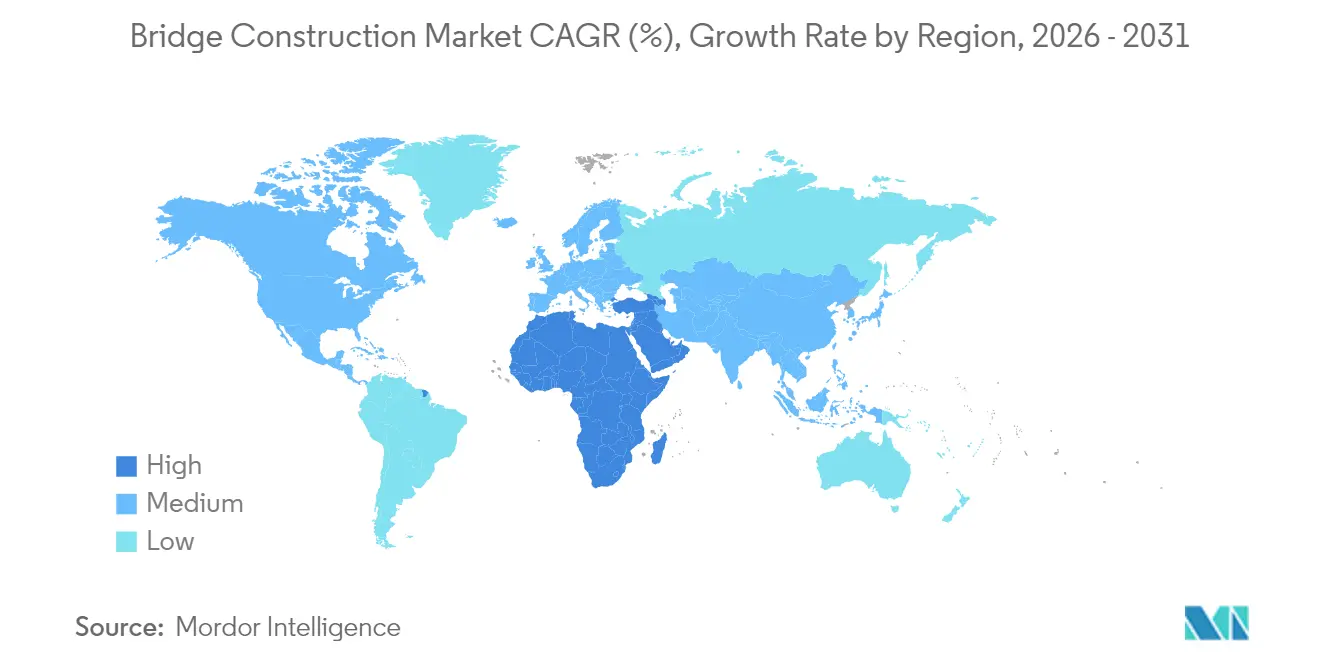

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 46,12 % am Brückenbaumarkt; für den Nahen Osten & Afrika wird eine CAGR von 7,63 % bis 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Brückenbaumarkt Trends und Erkenntnisse

Treiber Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mega-Infrastrukturausgabenpläne (2025–2030) | +1.8% | Nordamerika, Asien-Pazifik, Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Präferenz für beschleunigten Brückenbau (ABC) | +1.2% | Nordamerika, Europa und zunehmend Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Übergang zu emissionsarmen und recycelten Materialien | +0.9% | Europa, Nordamerika, globale Einführung | Langfristig (≥ 4 Jahre) |

| Resilienzverbesserungen für klimaexponierte Brücken | +0.7% | Globale Küsten- und Erdbebenregionen | Mittelfristig (2–4 Jahre) |

| Mandate zur intelligenten Sensor-Strukturgesundheitsüberwachung | +0.6% | Zunächst fortgeschrittene Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Mega-Infrastrukturausgabenpläne (2025–2030)

Historische Finanzierungswellen bilden die Grundlage des Brückenbaumarkts. Der IIJA leitet 110 Milliarden USD an Straßen und Brücken, einschließlich dedizierter Brückeninvestitions- und Formelprogramme. Chinas öffentliche Bauausgaben folgen dem aktuellen Fünfjahresplan, während das Nationale Infrastrukturprogramm Mexikos 12,6 Milliarden USD für 551 Transportprojekte budgetiert. Die Gleichzeitigkeit in mehreren Regionen ermöglicht es Auftragnehmern, Vorfertigungswerke und Berufsausbildung zu skalieren und dabei Lieferketteneffizienzen zu sichern. Eine langfristige Planungssicherheit zieht auch privates Kapital an, was sich in einem Anteil von 40 % der AEC-Fusions- und Übernahmetransaktionen im Jahr 2024 zeigt, die durch Private Equity finanziert wurden[1]Pete Buttigieg, „Merkblatt zum Brückeninvestitionsprogramm”, US-Verkehrsministerium, transportation.gov.

Wachsende Präferenz für beschleunigte Brückenbaumethoden (ABC)

ABC reduziert Vor-Ort-Aktivitäten, begrenzt Verkehrsunterbrechungen und verbessert die Sicherheit. Pilotstaaten der Federal Highway Administration berichten von 20–50 % schnelleren Fertigstellungen und Qualitätsgewinnen durch fabrikseitig kontrollierte Module. UHPC-Verbindungen verlängern Spannweiten um 30–40 % und reduzieren die Instandhaltung über den Lebenszyklus. Missouris I-70-Überquerung des Missouri River wurde durch das Aufstellen vorgefertigter Segmente bei geöffneten Fahrspuren vorzeitig fertiggestellt. Auftragnehmer, die in digitale Zwillinge und Logistiksimulationen investieren, erlangen einen Beschaffungsvorteil, da 47 staatliche Straßenverkehrsbehörden (DOTs) ABC-Bewertungen in Ausschreibungen einbeziehen[2]Victoria Farr, „Leitfaden für beschleunigten Brückenbau für staatliche Straßenverkehrsbehörden”, Federal Highway Administration, fhwa.dot.gov.

Resilienzverbesserungen für klimabedingt exponierte Brücken

Erdbeben, Überschwemmungen und extreme Temperaturen setzen Bemessungsgrundlagen neu. Das Retrofit der Golden Gate Bridge in Kalifornien setzte abgestimmte Massendämpfer und kontinuierliche Überwachung ein, um Erdbeben der Stärke 8,3 bei einem Budget von 76 Millionen USD standzuhalten. Australiens Politik verpflichtet nun zur Klimarisikobewertung für alle größeren Querungen und treibt höhere Brückendeckhöhen und Wärmedehnungstoleranzwerte an. Küstenstaaten erhöhen Pfahlgründungen, um dem Meeresspiegelanstieg zu begegnen, während aride Regionen wärmebeständige Lager vorschreiben. Spezialisiertes Fachwissen erzielt Aufschläge und belohnt Unternehmen mit nachgewiesenen Portfolios für extreme Umgebungsbedingungen.

Mandate zur intelligenten Sensor-gestützten Strukturgesundheitsüberwachung

IoT-Netzwerke verlagern die Instandhaltung von reaktiv zu vorausschauend. Die Testbrücke OpenLAB in Deutschland integriert mehr als 200 Multifunktionssensoren, die jede Sekunde Last, Neigung und Temperatur erfassen, unterstützt durch 4,18 Millionen USD Bundesförderung. Hamburgs smartBRIDGE integriert 500 Sensoren und BIM-Daten, um Abnutzung in Echtzeit vorherzusagen. Das US-Verkehrsministerium ermutigt die Bundesstaaten, Sensorpakete in Neubauten einzuweben, was Lebenszyklusersparnisse freisetzt, die den anfänglichen Aufwand innerhalb von 7–10 Jahren ausgleichen. Erstanwender gewinnen Betriebs- und Instandhaltungsverträge, die jahrzehntelang laufen und Einnahmen über EPC-Bereiche hinaus diversifizieren[3]Hendrik Wüst, „OpenLAB Forschungsbrücke in Bautzen eröffnet”, Bundesministerium für Digitales und Verkehr, bmdv.bund.de.

Hemmnis-Wirkungsanalyse*

| Hemmnisse | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel im fortgeschrittenen Brückenbauingenieurwesen | -1.1% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Inflationsbedingte Spitzen bei Stahl- und Zementkosten | -0.8% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Langwierige Genehmigungszyklen für Umweltverträglichkeitsprüfungen | -0.6% | Nordamerika, Europa zunehmend | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien in Erdbebengebieten | -0.4% | Pazifikrand, Mittelmeerraum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel im fortgeschrittenen Brückenbauingenieurwesen

Der beschleunigte Brückenbau (ABC) beziffert 439.000 zusätzlich benötigte US-amerikanische Bauarbeiter im Jahr 2025, steigend auf 499.000 im Jahr 2026. Australiens Projektpipeline benötigt 130.000 Neueinstellungen, während das Vereinigte Königreich 500.000 für größere Projekte anstrebt. Lohnaufschläge steigen um 15–20 % für Segmentbrückenzimmerer und UHPC-Spezialisten. Automatisierung, robotisches Bewehrungsbinden und 3-D-gedruckte Schalung gleichen die Lücke teilweise aus, können sie aber nicht vollständig schließen, was Unternehmen dazu veranlasst, Ausbildungsakademien und globale Talentbörsen einzurichten.

Inflationsbedingte Spitzen bei Stahl- und Zement-Inputkosten

Erhöhte Bewehrungsstahlpreise von 47,70 USD je 20-Fuß-Länge und ein RSMeans-Index von 296,3 belasten die Projektmargen. Engpässe beim Schiffstransport verlängern die Vorlaufzeiten für hochwertige Stähle und Lager. Auftragnehmer sichern sich durch indexierte Verträge und Mehrquellenbeschaffung ab, dennoch verschieben einige öffentliche Auftraggeber Ausschreibungen bis zur Rückkehr der Preisstabilität. Planer favorisieren zunehmend materialeffiziente Konstruktionen, um Budgets einzuhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Brückentyp: Schrägseilkonstruktionen führen die Innovation an

Schrägseilbauwerke verzeichnen eine CAGR von 7,62 %, die höchste innerhalb des Brückenbaumarkts, da Regierungen deren Spannweiten-Kosten-Effizienz und Erscheinungsbild bevorzugen. Balkenbrücken dominierten weiterhin mit 42,98 % des Umsatzes im Jahr 2025, was ihren unübertroffenen Wert für mittelgroße Autobahnquerungen und die gut etablierte Auftragnehmergemeinschaft widerspiegelt, die dieses Format beibehält. Die Hauptspannweiten von 285 m der Pelješac-Brücke wurden im Freivorbauverfahren errichtet und beweisen, wie Schrägseile den Bau beschleunigen und gleichzeitig vorübergendes Lehrgerüst minimieren können.

Die Aussichten des Segments hängen von digitalen Werkzeugen wie BIM Level 3 ab, wie die neue Sotra-Brücke in Norwegen zeigt, die 1 Million Objekte modellierte, um die Abfolge zu optimieren. Hängebrücken-Alternativen bleiben für Spannweiten von mehr als 1.000 m gefragt, aber höhere Versicherungsprämien in Erdbebengebieten veranlassen einige Bauherren zur Schrägseilvariante. Bewegliche und Bogenbrückenformate finden weiterhin spezialisierte städtische oder maritime Verwendung, wenn Durchfahrtshöhe oder denkmalpflegerische Aspekte ausschlaggebend sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Material: Verbundwerkstoffe steigen trotz Stahldominanz auf

Stahl bewahrte 52,90 % des Werts im Jahr 2025 und bildet das Fundament der Brückenbaumarktgröße durch ausgereifte Fertigungszentren und berechenbare Leistungsfähigkeit. Verbundwerkstoffe beschleunigen sich jedoch mit einer CAGR von 8,12 %, da Bauherren nach korrosionsfreien Lebenszyklen und leichteren Überbauten suchen, die Gründungskosten senken. Federal Highway Administration-Pilotbrückendecks zeigen, dass UHPC-Verbindungen Lebensdauern von mehr als 100 Jahren ermöglichen und so die Gesamtlebenszyklusökonomie zugunsten von Hochleistungsbetonen verschieben.

Faserverstärkte Polymere reduzieren das Eigengewicht um bis zu 50 % und ermöglichen Designern, Spannweiten ohne tiefere Träger zu verlängern. SmartBRIDGE Hamburg zeigt, wie integrierte Sensoren das Vertrauen in neuere Materialien stärken, indem sie Echtzeit-Dauerhaftigkeit nachweisen. Recyclinginitiativen erhöhen auch das Nachhaltigkeitsprofil von Stahl und sichern seine anhaltende Relevanz, auch während Verbundwerkstoffe skalieren.

Nach Anwendung: Eisenbahninfrastruktur beschleunigt Wachstum

Straßen- und Autobahnprojekte repräsentierten im Jahr 2025 68,21 % des Brückenbaumarktanteils und profitierten von anhaltenden Straßenausbauprogrammen auf allen Kontinenten. Eisenbahnanwendungen erzielen eine CAGR von 6,55 % infolge von Hochgeschwindigkeitsnetzen und der Modernisierung von Güterkorridoren. Der Zuschuss der Europäischen Kommission von 4,31 Millionen USD für die Strecke Havlíčkův Brod–Pardubice ist typisch für EU-Bemühungen, abgenutzte Fachwerkbrücken durch moderne Langer-Trägerbrücken zu ersetzen.

Japans Güterverbindungsprogramm im Wert von 2,11 Milliarden USD unterstreicht den strategischen Wert der Bahn für resiliente Lieferketten. Multimodale Brückenformate, die Gleise mit Fahrstreifen integrieren, gewinnen in dichten Korridoren an Beliebtheit und veranschaulichen, wie Smart-City-Mandate die Querschnittsgestaltung verändern. Fußgänger- und Radverkehrsverbindungen folgen den umfassenderen Ausgaben für städtische Mobilität und eröffnen neue Möglichkeiten für schlanke Verbundbrückendecks und ästhetische Beleuchtung.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 46,12 % der globalen Ausgaben, verankert durch Chinas Seidenstraßen-Erweiterungen und Indiens Nationale Infrastrukturpipeline im Wert von 1,2 Billionen USD. Japans Güterverbindungspaket im Wert von 2,11 Milliarden USD und Australiens klimaresiliente Brückenerneuerungen stärken die regionale Dynamik. Die integrierte Fertigungskapazität für Stahlträgerfabrikation beschleunigt die Projektdurchführung, und Regierungen schreiben zunehmend BIM vor und bringen damit digitale Gleichwertigkeit mit westlichen Mitbewerbern.

Der Nahe Osten & Afrika führt das Wachstum mit einer prognostizierten CAGR von 7,63 % an, da die Afrikanische Entwicklungsbank 635,8 Millionen USD für die ECOWAS-grenzüberschreitende Brücke mobilisiert und jährlich 130–170 Milliarden USD anstrebt, um die regionale Infrastrukturlücke zu schließen. Nigeria und Ägypten vergeben EPC-Verträge, die ABC-Methoden mit seismischer Detailgebung verbinden, was sowohl die Dringlichkeit der Terminplanung als auch Leistungserwartungen widerspiegelt.

Nordamerika profitiert von der IIJA-Brückenallokation von 110 Milliarden USD, die Dutzende von Design-Build-Ausschreibungen freisetzt, die Vorfertigungskapazitäten priorisieren. Der Ersatz der Pattullo-Brücke in Kanada hebt den Aufstieg von öffentlich-privaten Partnerschaften hervor, während Mexikos Brückenverzögerung im Wert von 12,6 Milliarden USD wirtschaftliche Integrationsziele vorantreibt. Europa, das sich auf die Dekarbonisierung konzentriert, investiert in digitale Zwillinge und emissionsarme Materialien und richtet die Beschaffung am EU-Grünen Deal aus.

Wettbewerbslandschaft

Der Brückenbaumarkt ist mäßig fragmentiert, zeigt jedoch einen Trend zur Konsolidierung. Die fünf größten Akteure halten weniger als 35 % des globalen Umsatzes, da regionale Auftragnehmer ihre Stellungen behalten. Die Übernahme von Jensen Construction durch Manhattan Road & Bridge demonstriert fähigkeitsorientierte Fusionen und Übernahmen, insbesondere für marine Gründungen und ABC-Expertise.

Technologieübernahme unterscheidet Marktführer: Unternehmen, die IoT-Sensoren, KI-gestützte Terminplanung und außerbetriebliche Fertigung integrieren, übertreffen Terminbaselines konsistent. Die Empfehlung der Federal Highway Administration für ABC in 47 Bundesstaaten verankert technologische Bereitschaft formell in der Angebotsbewertung und lenkt Marktanteile zu digitalen Vorreitern.

Die Beteiligung von Private Equity von 40 % an AEC-Transaktionen im Jahr 2024 injiziert Kapital für Geräteautomatisierung, Erweiterung modularer Betriebe und internationale Joint Ventures. Nischenakteure, Sensorhersteller und Softwareentwickler kooperieren mit EPCs, um Predictive-Maintenance-Servicemodelle zu kommerzialisieren und Einnahmequellen über einmalige Baugebühren hinaus zu diversifizieren.

Brückenbaubranche – Führende Unternehmen

ACS Group

AECOM

Balfour Beatty

China Communications Construction Co. (CCCC)

China Railway Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Das Bundesministerium für Digitales und Verkehr in Deutschland eröffnete die 4,18 Millionen USD teure OpenLAB-Forschungsbrücke in Bautzen zum Testen der KI-gestützten Strukturüberwachung.

- Dezember 2024: Das Missouri-Verkehrsministerium übergab die 220 Millionen USD teure Lance-Corporal-Leon-Deraps-I-70-Missouri-River-Brücke durch innovatives ABC-Staging vorzeitig.

- Oktober 2024: Die Europäische Kommission bewilligte 4,31 Millionen USD für den Ersatz einer vorläufigen Eisenbahnbrücke auf der Strecke Havlíčkův Brod–Pardubice durch ein dauerhaftes Langer-Trägerbauwerk.

- September 2024: Die Afrikanische Entwicklungsbank genehmigte 635,8 Millionen USD für die ECOWAS-Brücke, die Liberia und Côte d'Ivoire verbindet – das größte grenzüberschreitende Infrastrukturvorhaben der Region.

Berichtsumfang des globalen Brückenbaumarkts

Balkenbrücken, Fachwerkbrücken, Bogenbrücken, Hängebrücken und Schrägseilbrücken gehören zu den gängigen Formen des Brückenbaus. Der Begriff „Balkenbrücke” bezeichnet ein horizontales Bauwerk, das auf zwei Endauflagern ruht und als Träger den Verkehr aufnimmt. Balkenbrückenbauleistungen werden von Einheiten (Organisationen, Personengesellschaften und Einzelunternehmern) erbracht.

Der Bericht liefert eine umfassende Hintergrundanalyse des Brückenbaumarkts und deckt die aktuellen Markttrends, Hemmnisse, technologische Entwicklungen und detaillierte Informationen zu verschiedenen Segmenten sowie die Wettbewerbslandschaft der Branche ab. Zusätzlich werden die Auswirkungen von COVID-19 im Rahmen der Studie berücksichtigt und einbezogen.

Der Brückenbaumarkt ist segmentiert nach Typ (Balkenbrücke, Fachwerkbrücke, Bogenbrücke, Hängebrücke, Schrägseilbrücke und Sonstige), Material (Stahl, Beton und Verbundwerkstoffe), Anwendung (Straße und Autobahn sowie Eisenbahn) und Region (Nordamerika, Asien-Pazifik, Europa, Lateinamerika, Naher Osten und Afrika). Der Bericht bietet Marktgröße und Prognosen für den Brückenbaumarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Balkenbrücke |

| Fachwerkbrücke |

| Bogenbrücke |

| Hängebrücke |

| Schrägseilbrücke |

| Sonstige |

| Stahl |

| Spannbeton |

| Verbundwerkstoff |

| Hochleistungswerkstoffe (FRP, UHPC) |

| Straße & Autobahn |

| Eisenbahn |

| Sonstige (Fußgänger & Fahrrad, Rohrleitungen & Versorgungseinrichtungen usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Brückentyp | Balkenbrücke | |

| Fachwerkbrücke | ||

| Bogenbrücke | ||

| Hängebrücke | ||

| Schrägseilbrücke | ||

| Sonstige | ||

| Nach Material | Stahl | |

| Spannbeton | ||

| Verbundwerkstoff | ||

| Hochleistungswerkstoffe (FRP, UHPC) | ||

| Nach Anwendung | Straße & Autobahn | |

| Eisenbahn | ||

| Sonstige (Fußgänger & Fahrrad, Rohrleitungen & Versorgungseinrichtungen usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Brückenbaumarkts?

Die Größe des Brückenbaumarkts beträgt 128,06 Milliarden USD im Jahr 2026.

Wie schnell werden die Brückenbauausgaben voraussichtlich wachsen?

Der globale Umsatz wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,14 % steigen.

Welche Region trägt den größten Anteil an neuen Brückenbauprojekten?

Asien-Pazifik entfällt auf 46,12 % der Ausgaben im Jahr 2025 dank chinesischer und indischer Programme.

Welcher Brückentyp expandiert am schnellsten?

Schrägseilbauwerke führen mit einer prognostizierten CAGR von 7,62 % bis 2031.

Seite zuletzt aktualisiert am: