Marktgröße und Marktanteil für Brick-Karton-Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

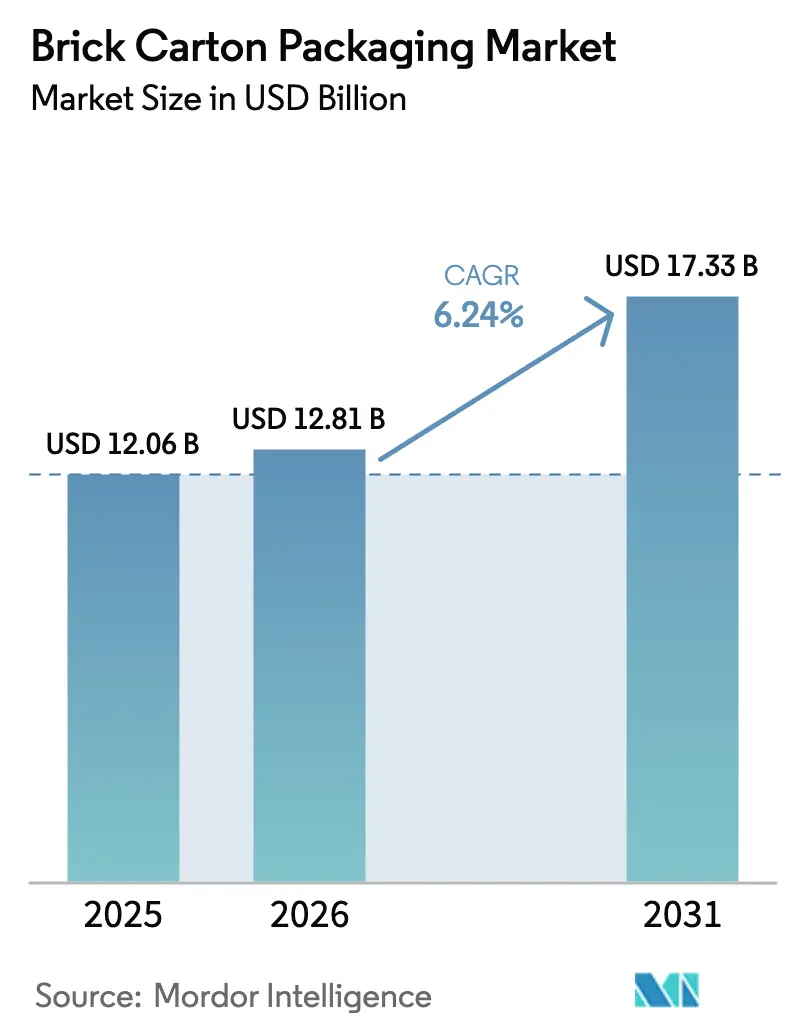

| Marktgröße (2026) | 12.81 Milliarden US-Dollar |

| Marktgröße (2031) | 17.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Brick-Karton-Verpackungen von Mordor Intelligence

Die Marktgröße für Brick-Karton-Verpackungen wurde im Jahr 2025 auf 12,06 Milliarden USD geschätzt und soll von 12,81 Milliarden USD im Jahr 2026 auf 17,33 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,24 % während des Prognosezeitraums (2026–2031). Steigende Gebühren im Rahmen der Erweiterten Herstellerverantwortung (EPR), die leichte Formate begünstigen, kombiniert mit dem Mandat der Europäischen Union für 100 % recycelbare Verpackungen bis 2030, bilden das regulatorische Fundament, das das Wachstum trägt. Hersteller profitieren von einem Anstieg der Investitionen in aseptische Abfüllung, einer stetigen Verlagerung der Verbraucher weg von starren Kunststoffen sowie von Mehrschicht-Barriereinnovationen, die auf Aluminiumfolienengpässe reagieren. Der Markt für Brick-Karton-Verpackungen profitiert zudem von KI-gestützter Abfülllinienautomatisierung, die die Betriebszeit und Kosteneffizienz verbessert und es Konvertern sowie Marken für schnelldrehende Konsumgüter ermöglicht, neue Lagereinheiten mit kürzeren kommerziellen Vorlaufzeiten einzuführen. Der Wettbewerbsdruck ist ausgeprägt: Tetra Pak, SIG Group und Elopak nutzen proprietäre Materialwissenschaft und Abfülltechnologie, um langfristige Verträge mit Molkerei-, Getränke- und Premium-Körperpflegemarken zu sichern. Asien-Pazifik bleibt der Wachstumsmotor, da Vietnam, China und Indien die Verarbeitungsanlagen rasch modernisieren, während Europas strenge Vorschriften einen günstigen compliance-getriebenen Nachfragesog für faserbasierte Formate schaffen.

Wichtigste Erkenntnisse des Berichts

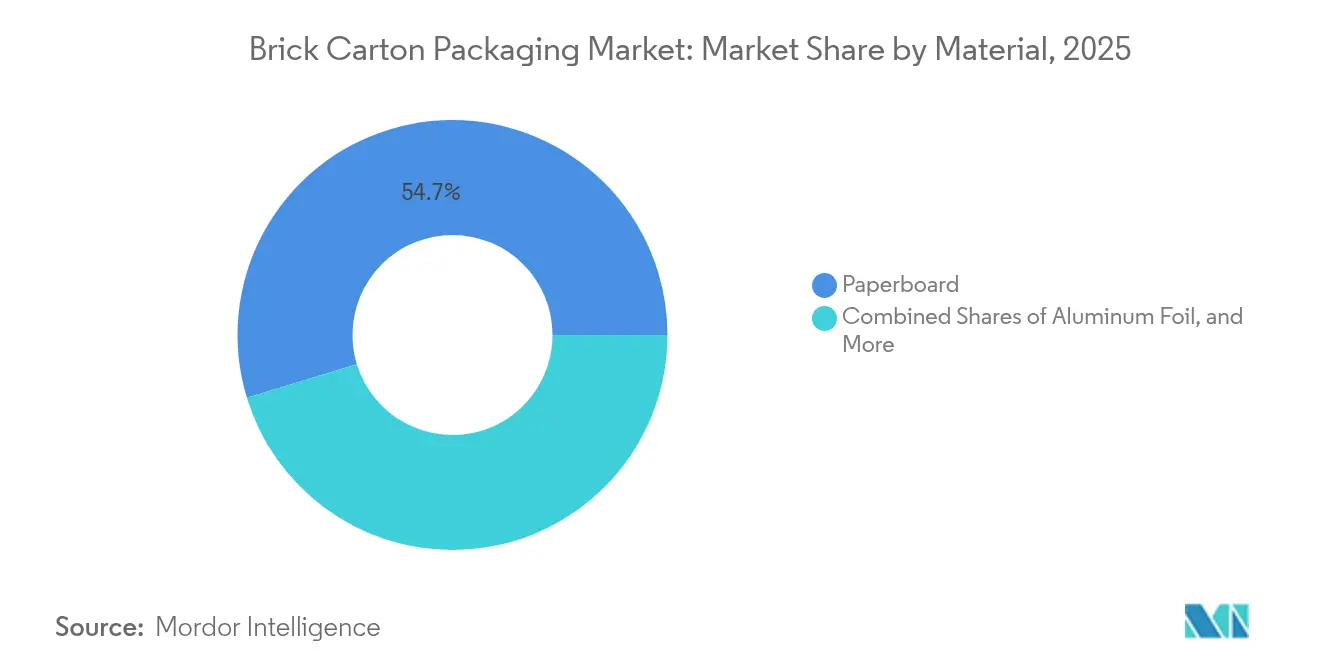

- Nach Material führte Karton im Jahr 2025 mit einem Umsatzanteil von 54,72 %, während auf Aluminiumfolie basierende Strukturen bis 2031 voraussichtlich mit einer CAGR von 9,32 % wachsen werden.

- Nach Öffnungs-/Verschlusstyp entfielen im Jahr 2025 35,12 % des Marktanteils für Brick-Karton-Verpackungen auf Drehverschlüsse, während Strohhalmloch-Varianten bis 2031 voraussichtlich eine CAGR von 8,22 % erzielen werden.

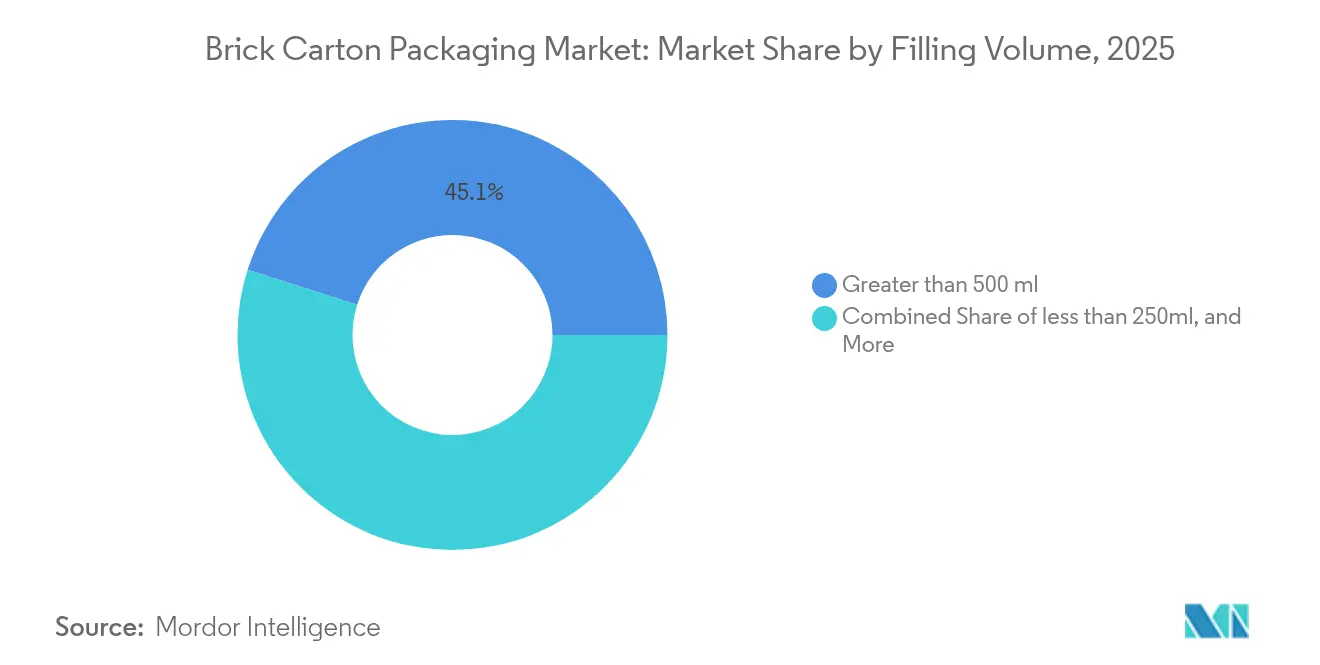

- Nach Füllvolumen entfielen im Jahr 2025 45,10 % der Marktgröße für Brick-Karton-Verpackungen auf Packungen über 500 ml; Formate unter 250 ml sollen zwischen 2026 und 2031 mit einer CAGR von 7,86 % wachsen.

- Nach Endverbraucherbranche trugen Lebensmittel und Getränke im Jahr 2025 55,73 % des Umsatzes bei; Kosmetik und Körperpflege ist die am schnellsten wachsende Kundengruppe mit einer CAGR von 9,76 %.

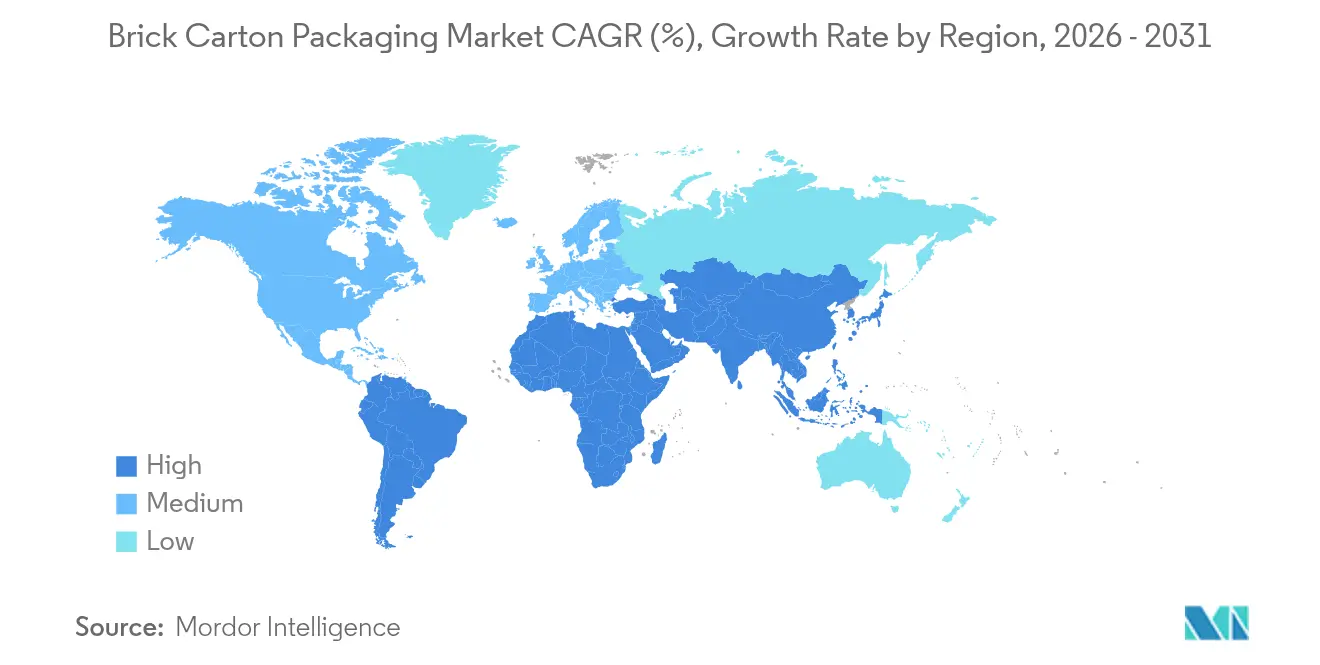

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 38,05 % des globalen Umsatzes und ist gleichzeitig die am schnellsten wachsende Region mit einer CAGR von 9,55 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Brick-Karton-Verpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach aseptischen Verpackungen in den Molkerei- und Getränkesektoren | +1.8% | Global, mit frühen Gewinnen in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach kostengünstigen Verpackungen in Entwicklungsländern | +1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitswandel von Kunststoffen zu papierbasierten Kartons | +2.1% | Europa und Nordamerika führend, globale Übernahme | Mittelfristig (2–4 Jahre) |

| Aluminiumfolienengpass treibt Mehrschicht-Barriereinnovation voran | +0.9% | Globale Auswirkungen auf die Lieferkette, Innovationszentren in Europa und den USA | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Abfülllinienautomatisierung reduziert Ausfallzeiten und steigert den ROI | +0.7% | Zunächst entwickelte Märkte, Ausweitung auf Schwellenländer | Langfristig (≥ 4 Jahre) |

| EPR-Gebührenstrukturen begünstigen leichte Brick-Karton-Verpackungen | +1.4% | Europa, Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der aseptischen Nachfrage in den Molkerei- und Getränkesektoren

Der Boom bei aseptischen Verpackungen hebt jede Ebene des Marktes für Brick-Karton-Verpackungen an, indem er die Vertriebskosten senkt und die Haltbarkeit verlängert. Berglandmilchs SIG SmileBig 24-Linie verarbeitet 24.000 Packungen pro Stunde und zeigt, wie Skaleneffekte die Stückkosten senken und gleichzeitig die strengen Sterilitätsstandards der Lebensmittel- und Arzneimittelbehörde erfüllen. Marken vermeiden Kühllagerhaltung und senken die Logistikausgaben um bis zu 40 % und können ländliche Märkte erschließen, in denen Kühlketten noch unterentwickelt sind. Nordamerikanische Molkereien, die früher Gallonen aus Polyethylen hoher Dichte bevorzugten, rüsten ihre Anlagen nun mit aseptischen Abfüllern nach, was einen globalen Wandel hin zu Umgebungsformaten mit langer Haltbarkeit unterstreicht. Das Ergebnis ist ein stetiger Ersatzzyklus für veraltete Linien und eine Pipeline von Maschinenbestellungen, die Marktinhabern mit bewährten Technologiekompetenzen zugute kommt. Der Aufwärtstrend erstreckt sich auch auf Funktionsgetränke und pflanzliche Getränke und hilft dem Markt für Brick-Karton-Verpackungen, bei Start-ups an Bedeutung zu gewinnen, die auf eine verlängerte Haltbarkeit angewiesen sind, um landesweite Listungen zu sichern.

Steigende Nachfrage nach kostengünstigen Verpackungen in Entwicklungsländern

Konverter in Schwellenmärkten betrachten Brick-Kartons als Einstiegsmöglichkeit, um die Materialeinsatzkosten zu senken und gleichzeitig Kreislaufwirtschaftsverpflichtungen zu erfüllen. Vietnams Papierverpackungssektor, der bis 2026 auf 3,5 Milliarden USD prognostiziert wird, veranschaulicht das jährliche Wachstum von 9,73 %, das die langfristige Nachfrage nach Einstiegs-Aseptikabfüllern untermauert. Regierungen verknüpfen EPR-Konformitätsgebühren mit der Recyclingfähigkeit, was faserreiche Strukturen für familiengeführte Molkereien und Saftabfüller finanziell attraktiv macht. Indonesiens PT Amandina Bumi Nusantara zeigt, wie lokal beschafftes recyceltes PET kreisförmige Lieferketten unterstützt und Kapital für Investitionen in Kartonlinien freisetzt. Wo Arbeit günstig ist, absorbieren Konverter die zusätzliche Komplexität der Mehrschichtmontage und erzielen Margen durch geringere Rohstoffmengen. Diese vorteilhafte Kostenschleife trägt den Markt für Brick-Karton-Verpackungen in Regionen mit Pro-Kopf-Einkommen, die noch unter dem globalen Durchschnitt liegen.

Nachhaltigkeitswandel von Kunststoffen zu papierbasierten Kartons

Europas Verbot von PFAS in Lebensmittelkontaktmaterialien und sein Recyclingpflichtmandat für 2030 verändern die Einkaufskriterien für multinationale Marken[1]Packaging Law, "Die neue EU-Verordnung über Verpackungen und Verpackungsabfälle – Highlights und bevorstehende Herausforderungen," packaginglaw.com. Mondelēz, Saica Group und Finnlands VTT zeigen, wie cellulosebasierte Barrierefilme herkömmliche Polymere ersetzen können, ohne die Sauerstoffdurchlässigkeit zu beeinträchtigen. Die nach Packungsgewicht gestaffelten EPR-Gebühren des Vereinigten Königreichs kippen die Waage weiter zugunsten leichter, faserreicher Konstruktionen[2]Regierung des Vereinigten Königreichs, "Erweiterte Herstellerverantwortung für Verpackungen: Grundgebühren 2025," gov.uk. Da große Konsumgüterunternehmen darum wetteifern, ihre Zusagen zur Eliminierung von Neukunststoffen zu erfüllen, beschleunigen sich Kartonumstellungen nicht nur bei Milchprodukten, sondern auch bei Suppen, Kochsaucen und sogar haltbarer Kosmetik. Der Markt für Brick-Karton-Verpackungen profitiert dadurch von nachhaltigkeitsgetriebenen Budgetumschichtungen, die zuvor flexiblen Beuteln zugute kamen.

Aluminiumfolienengpass treibt Mehrschichtinnovation voran

Intermittierende Folienengpässe, verschärft durch europäische Energievolatilität, veranlassen Konverter, hochbarrierige Polymerbeschichtungen zu entwickeln, die Sauerstoffdurchlässigkeitswerte unter 0,1 cm³/m²·d·bar erreichen. SIGs aluminiumfreie Vollbarriere-Aseptikstruktur aus 80 % Papier aus dem Jahr 2025 reduziert den CO₂-Fußabdruck um 61 % und beseitigt einen kritischen Engpass in der Lieferkette. Kraft Heinz' Innovationszuschüsse von 25.000–100.000 USD beschleunigen die akademisch-industrielle Zusammenarbeit bei Totfalt-Ersatzstoffen, die FDA-Migrationstests bestehen. Beschleunigtes F&E verkürzt die Produktentwicklungszyklen und ermöglicht neue Materialeinführungen in unter zwei Jahren – die Hälfte der historischen Norm – und verleiht dem Markt für Brick-Karton-Verpackungen zusätzliche Dynamik.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitutionsrisiko durch PET-Flaschen und flexible Beutel | −1.1% | Global, insbesondere bei Getränken | Mittelfristig (2–4 Jahre) |

| Größenbeschränkungen, die die sekundäre Haushaltsnutzung einschränken | −0.6% | Global; höher in kostensensiblen Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei LDPE und Aluminiumlaminat | −0.9% | Global; Asien-Pazifik-Zentren besonders betroffen | Kurzfristig (≤ 2 Jahre) |

| Lücken in der Recyclinginfrastruktur in Schwellenmärkten | −0.8% | Asien-Pazifik, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitutionsrisiko durch PET-Flaschen und flexible Beutel

Flexible Beutel weisen ein überlegenes Produkt-zu-Verpackungs-Verhältnis auf, während recycelte PET-Flaschen in Brasilien nun eine Materialrückgewinnungsrate von 56,4 % beanspruchen[3]MDPI, "Post-Consumer-Recycling-PET: Eine umfassende Überprüfung der Lebensmittel- und Getränkeverpackungssicherheit in Brasilien," mdpi.com. Marken nutzen diese Referenzen – zusammen mit Kosteneinsparungen durch leichtere Sekundärverpackungen – um bestimmte Saft-, Wasser- und Würzmittellinien von Kartons wegzuverlagern. Coca-Colas rPET-Anlage in Indonesien mit 3.000 Tonnen pro Monat veranschaulicht, wie die vertikale Integration der Lieferkette flaschenqualitätsfähige Flocken wettbewerbsfähiger im Preis macht. Dennoch verteidigen Brick-Karton-Hersteller ihren Anteil in Premium-Lagereinheitsnischen und verweisen auf Manipulationssicherheit, mechanische Steifigkeit und Präsenz im Regalbereich.

Lücken in der Recyclinginfrastruktur in Schwellenmärkten

EPR-Regeln in Vietnam legen Recyclingquoten von 20 % fest, bieten jedoch eine begrenzte kommunale Sammelabdeckung und erlegen Importeuren kostspielige Rücknahmeverpflichtungen auf. Die Zuschüsse des Tetra Pak Carton Council für KI-gestützte optische Sortierer in Wertstoffhöfen helfen, die Lücke zu schließen, aber die Kapitalanforderungen bleiben hoch. Kenias EPR-Rahmen von 2024 fordert Vierjahres-Rückgewinnungspläne, doch die Durchsetzungskapazität und die vorhandenen Verarbeitungsanlagen hinken den Zielen hinterher. Die daraus resultierende Compliance-Unsicherheit dämpft den Investitionseifer und schafft Bereiche mit Unterversorgung für den Markt für Brick-Karton-Verpackungen, bis die Infrastruktur aufgeholt hat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Karton verankert Wachstum inmitten von Folieinnovationen

Karton erfasste im Jahr 2025 54,72 % des Umsatzes und spiegelt seine Rolle als Strukturträger für nahezu jede kommerzielle Spezifikation im Markt für Brick-Karton-Verpackungen wider. Das Segment profitiert direkt von EPR-Gebührenrahmen, die Monomaterial- oder faserdominierten Packungen niedrigere Abgaben zuweisen, was wiederum die Compliance-Ausgaben der Hersteller senkt und die Stückökonomie verbessert. Im Prognosezeitraum wird die Marktgröße für Brick-Karton-Verpackungen im Kartonformat voraussichtlich im Einklang mit der gesamten Markt-CAGR steigen und seinen Mehrheitsanteil behalten. Konverter-Upgrades wie integrierte digitale Druckköpfe ermöglichen schnelle Lagereinheitenwechsel ohne Plattentausch und helfen Marken, Verpackungspromotionen zu lokalisieren und das Verbraucherengagement in überfüllten Einzelhandelsregalen zu maximieren.

Aluminiumfolie, obwohl von Versorgungsengpässen betroffen, verzeichnet das schnellste Wachstum mit einer CAGR von 9,32 %, da Mehrschichtverbundlieferanten darum wetteifern, die Hochbarriereleistung bei haltbaren Suppen, Brühen und Säuglingsnahrung zu erhalten. SIGs 80 % Papier, aluminiumfreie Alternative wird zur Vorlage für Strukturen der nächsten Generation, die eine geringere Kohlenstoffintensität versprechen, ohne die Migrationssicherheit zu beeinträchtigen. LDPE bleibt als inneres Versiegelungsmedium fest verankert, sieht sich aber regulatorischen Gegenwind ausgesetzt; Experimente mit biobasiertem PE und wasserbasierenden Acrylbeschichtungen veranschaulichen eine Verschiebung zur Mitte des Jahrzehnts hin zu Drop-in-Ersatzstoffen, die Heißsiegelanforderungen erfüllen. Polymerbasierte Barrieren, die auf Nanolehm- oder EVOH-Schichten basieren, ermöglichen eine mit Folie vergleichbare Sauerstoffdurchlässigkeit und vereinfachte Recyclingströme, was den Wettbewerbsvorteil für Kartonkonverter gegenüber mehrschichtigen Flexibles stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Öffnungs-/Verschlusstyp: Ergonomische Wiederverschließbarkeit gibt das Tempo vor

Drehverschlüsse hielten im Jahr 2025 einen Anteil von 35,12 %, da Familien wiederverschließbare, auslaufsichere Funktionalität beim Mehrportionenkonsum schätzen. Großformatige Milch-, Saft- und pflanzliche Molkereiprodukte sind besonders auf Drehverschlüsse angewiesen, um die Frische zu erhalten, was ihre überproportionale Rolle im Markt für Brick-Karton-Verpackungen untermauert. Die eingeformte Gewindetechnologie reduziert die Umrüstausfallzeiten und ermöglicht es Hochgeschwindigkeitsabfüllern, Volumina ohne mechanische Neukalibrierung zu wechseln. Jede inkrementelle Designanpassung, wie z. B. eine leichte Verschlussgeometrie, reduziert den Harzverbrauch und unterstützt die Nachhaltigkeitsnarrative der Marken.

Strohhalmloch-Verschlüsse wachsen mit einer CAGR von 8,22 %, da Getränke für unterwegs, Kinderernährungsgetränke und funktionelle Shot-Kategorien die Lagereinheiten vervielfachen. Die Verbraucherpräferenz für Einhandbedienung drängt kleine Getränkehersteller zu strohhalmlochgeeigneten Formaten. Unterdessen passen Kartonhersteller Zuglaschenmembranen und vorausschauende Reißlinien an, um Produkttropfen zu minimieren, mit dem Ziel, Regalflächen zu gewinnen, die zuvor standardmäßig an PET-Miniflaschen gingen. Clip-Verschlüsse bedienen Premium-Säfte, Brühen und trinkfertigen Kaffee, wo Manipulationssicherheit und Regalauftritt wichtiger sind als das Einsparen von Gramm Material. Die wachsende E-Commerce-Durchdringung treibt auch die Nachfrage nach Verschlüssen an, die Leckagen beim letzten Kilometer der Lieferung verhindern, und erweitert das Wertversprechen von wiederverschließbaren Kappen im Markt für Brick-Karton-Verpackungen.

Nach Füllvolumen: Haushaltsökonomie versus Premiumisierung für unterwegs

Volumina über 500 ml machten im Jahr 2025 45,10 % des globalen Umsatzes aus, was die Einkaufsmuster im Lebensmitteleinzelhandel widerspiegelt, bei denen Familien Großpackungen suchen, um die Kosten pro Portion zu senken. Die Marktgröße für Brick-Karton-Verpackungen in diesem Volumentier wird voraussichtlich stabil bleiben, da das Produkt-zu-Verpackungs-Verhältnis Abfall minimiert und die Anforderungen an die Offenlegung des CO₂-Fußabdrucks auf Einzelhandelsebene erfüllt. Große Volumina lassen sich auch reibungslos in automatisierte Kartonpacker integrieren, senken die Logistikkosten pro Palette und ergänzen Club-Store-Kanäle, die Paletteneffizienz priorisieren.

Formate unter 250 ml weisen eine CAGR von 7,86 % auf, was mit höherer städtischer Dichte, kleineren Haushaltsgrößen und Premium-Einzelportionssegmenten zusammenhängt. Energydrinks, Protein-Shots und kaltgebrühter Kaffee nutzen Brick-Kartons, um eine Premium-Positionierung zu signalisieren, unterstützt durch hochauflösenden Digitaldruck, der limitierte Kunstwerke ermöglicht. Zwischen den Extremen erfasst das 250–500-ml-Tier vielseitige Anlässe: Es ist klein genug für Impulskäufe, aber groß genug, um Stückpreise ohne hohe Aufschläge pro Liter zu rechtfertigen. Fortschritte bei servogeregelten Füllventilen ermöglichen es Abfüllern, alle drei Volumenzonen mit wenig Ausfallzeit zu bedienen, sodass Lohnabfüller die Kapazität je nach Saisonalität und Promotionszyklen flexibel anpassen können – ein operativer Vorteil, der im gesamten Markt für Brick-Karton-Verpackungen Anklang findet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Lebensmittelgrundnahrungsmittel dominieren, während Schönheitspflege beschleunigt

Lebensmittel- und Getränkeunternehmen machten im Jahr 2025 55,73 % des Marktumsatzes aus und bleiben die Ankersäule des Umsatzes. Milchprodukte behalten die Spitzenposition, da haltbare Milch ländlichen Einzelhändlern eine praktikable Alternative bietet, wo Kühlung unzuverlässig ist. Saft, Brühe und pflanzliche Getränke erweitern die Kartonpenetration, da Marken Clean-Label-Ansprüche verfolgen; papierbasierte Wände verhindern Lichtexposition und bewahren den Vitamingehalt und die Geschmacksintegrität. Darüber hinaus reduzieren aseptische Logistik die Emissionen der Kühlkette und helfen Lebensmittelketten, Scope-3-CO₂-Offenlegungen zu kürzen, was die Gesamtattraktivität des Marktes für Brick-Karton-Verpackungen steigert.

Kosmetik und Körperpflege verzeichnen den schnellsten Anstieg mit einer CAGR von 9,76 %, da Prestigemarken Toner, Mizellenwasser und Nachfüllkonzentrate in schlanke Kartons verlagern. DS Smiths TailorTemp-Lösung demonstriert temperaturkontrollierte Fähigkeiten und zeigt, wie Pharmazeutika und Schönheitslagereinheiten Kartons für transitsensible Inhalte nutzen können. Kartonprägung und Folienprägungsoptionen verleihen Luxusästhetik, ohne die Recyclingfähigkeit zu opfern, und ermöglichen es Marken, Nachhaltigkeit zu bewerben, ohne Premium-Signale zu verwässern. Nutraceutische Trinkprodukte und pädiatrische Suspensionen vervollständigen den Übergang und nutzen manipulationssichere Schraubverschlüsse, um die Dosiertreue zu gewährleisten – ein weiterer subtiler, aber wirkungsvoller Treiber im Markt für Brick-Karton-Verpackungen.

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit einem Umsatzanteil von 38,05 % und weist bis 2031 die höchste regionale CAGR von 9,55 % auf. Das Zusammentreffen von rascher Urbanisierung, wachsenden Mittelschichten und zunehmender Verpackungslebensmitteldurchdringung untermauert diesen Schwung. Vietnams Papierverpackungsexpansion veranschaulicht den Trend, ergänzt durch chinesische Molkereikonglomerate und indische Saft-Start-ups, die lokale Abfüllpartnerschaften sichern, um Importzölle zu umgehen. Unterdessen zeigt Indonesiens fortschrittliches PET-Recycling die regionale Bereitschaft, kreisförmige Rohstoffströme zu integrieren, die wirtschaftliche Vorteile zurück in Kartonlinieninvestitionen kaskadieren.

Europa folgt als zweitgrößtes Territorium, angetrieben durch strenge Gesetzgebung, die die Nachfrage effektiv einschränkt. Die EU-Verordnung über Verpackungen und Verpackungsabfälle fordert 100 % Recyclingfähigkeit und drängt Einzelhändler dazu, faserbasierte Regale zu bevorzugen – ein politischer Glücksfall, der das Volumen in Richtung des Marktes für Brick-Karton-Verpackungen lenkt. Deutschlands Duales System-Gebühren und die britische Steuer auf Kunststoffverpackungen drängen Supermarkt-Eigenmarken dazu, großformatige Milch und Suppen auf Kartons umzustellen. Stora Ensos Umsatz von 2.362 Millionen EUR im ersten Quartal 2025 und Mondis Investition von 200 Millionen EUR in recycelten Karton heben hervor, wie lokale Fasergiganten die Kapazität ausbauen, um die Konverternachfrage zu decken.

Wettbewerbslandschaft

Tetra Pak, SIG Group und Elopak dominieren durch die Kombination proprietärer Abfüllsysteme, Barriertechnologien und ganzheitlicher Recyclinginitiativen. Tetra Pak stellte auf der PACK EXPO 2024 die A1 1100-Abfüllmaschine und Direct-UHT-Module vor und unterstrich damit seinen Ehrgeiz, End-to-End-Lösungen zu integrieren, die den Energieverbrauch im Vergleich zu veralteten Linien um 30 % senken. SIG Groups aluminiumfreier Vollbarriere-Fortschritt adressiert nicht nur Versorgungsengpässe, sondern spricht auch Markeninhaber an, die Scope-3-Emissionsreduzierungen anstreben, und schafft einen Wettbewerbsvorteil rund um durch geistiges Eigentum geschützte Materialien.

Elopaks Pure-Pak-Investitionen sichern mehrjährige Umstellungsverträge mit Hochwald Foods und Žemaitijos pienas und unterstreichen eine strategische Neuausrichtung auf die Verdrängung von Kunststoffen in der europäischen Flüssigmilchwirtschaft. Der Umsatzanstieg des Unternehmens im zweiten Quartal 2024 von 288,4 Millionen EUR ist eine Fallstudie dafür, wie Kartonaufrüstungen Volumen gewinnen können, wenn Supermärkte Kunststoffreduzierungs-Scorecards einführen. Billerud und Stora Enso diversifizieren ihren Umsatz durch die Lieferung von beschichteten Sackpapieren und geformten Faserschalen, ergänzen ihr Kartonportfolio und stärken die vertikale Integration in der Brick-Karton-Verpackungsbranche.

Digitalisierung treibt auch den Wettbewerb an. KI-gestützte Bildverarbeitungssysteme auf SIG- und Tetra Pak-Abfüllern erkennen Mikrolecks in 7-Millisekunden-Intervallen, reduzieren Abfall und verbessern die Gesamtanlageneffektivität – Datenpunkte, die Marken nun in Beschaffungsausschreibungen fordern. Mittelständische regionale Konverter differenzieren sich durch schnelle Artwork-Abwicklung, cloudbasierte Prüfung und Lebenszyklusanalyse-Dashboards für Einzelhändler. Das Ergebnis ist ein vielschichtiges Wettbewerbsfeld, auf dem Markteinführungsgeschwindigkeit, Nachhaltigkeitskennzahlen und Investitionsausgabenpakete konvergieren und bestimmen, wie der Markt für Brick-Karton-Verpackungen zukünftige Anteile verteilt.

________________________________________

Marktführer für Brick-Karton-Verpackungen

International Paper

Mondi plc

Amcor plc

Huhtamaki Oyj

Tetra Pak Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Mondi verpflichtete sich zu einer Investition von 200 Millionen EUR in eine Recycling-Kartonmühle in Duino, Italien, mit dem Ziel, die kreisförmige Faserversorgung für europäische Konverter zu stärken.

- Januar 2025: DS Smith stellte auf der PharmaPack Europe TailorTemp vor, eine faserbasierte Thermopackung, die CO₂ um 40 % reduziert und gleichzeitig eine 36-stündige Kühlkettenintegrität aufrechterhält.

- Januar 2025: Amcor sicherte sich ein europäisches Patent für AmFiber Performance Paper, das einen Fasergehalt von über 80 % übertrifft und gleichzeitig hohe Barriereeigenschaften erreicht, die für Ernährungspulver geeignet sind.

- November 2024: Stora Enso veräußerte seinen Sunila-Standort an AALTO Development und behielt die Miete für seinen Lignode-Batteriematerial-Piloten bei, was auf einen strategischen Fokus auf biobasierte Barrierebeschichtungen hindeutet.

Umfang des globalen Marktberichts für Brick-Karton-Verpackungen

Der Markt für Brick-Karton-Verpackungen umfasst eine vielseitige und anpassbare Verpackungslösung, die aus Karton, Aluminium und Polyethylen niedriger Dichte (LDPE) hergestellt wird. Diese Verpackungsmethode dient als Schutzschild und schützt Produkte vor externen Verunreinigungen und Feuchtigkeit, während sie ihre Haltbarkeit verlängert. Das Hauptmerkmal von Brick-Karton-Verpackungen liegt in ihrer Anpassungsfähigkeit, die es Herstellern ermöglicht, die Verpackung an die spezifischen Bedürfnisse ihrer Produkte anzupassen.

Der Markt für Brick-Karton-Verpackungen ist segmentiert nach Material (Karton, Polyethylen niedriger Dichte (LDPE), Aluminium), nach Typ (Schnitt, Clip, Strohhalmloch, Dreh, King-Dreh), nach Endverbraucher (Lebensmittel & Getränke, Kosmetik, Pharmazeutika, Nahrungsergänzungsmittel, Chemikalien, sonstige) und Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Vereinigtes Königreich, Deutschland, Frankreich, Italien, Rest Europas], Asien-Pazifik [China, Indien, Japan, Rest Asien-Pazifik], Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben in (USD) für alle oben genannten Segmente bereitgestellt.

| Karton |

| Polyethylen niedriger Dichte (LDPE) |

| Aluminiumfolie |

| Sonstiges Material |

| Schnitt |

| Clip |

| Strohhalmloch |

| Dreh |

| Sonstiger Verschlusstyp |

| Weniger als 250 ml |

| 250–500 ml |

| Mehr als 500 ml |

| Lebensmittel und Getränke |

| Milchprodukte |

| Säfte und Funktionsgetränke |

| Pharmazeutika |

| Nahrungsergänzungsmittel |

| Kosmetik und Körperpflege |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Nach Material | Karton | ||

| Polyethylen niedriger Dichte (LDPE) | |||

| Aluminiumfolie | |||

| Sonstiges Material | |||

| Nach Öffnungs-/Verschlusstyp | Schnitt | ||

| Clip | |||

| Strohhalmloch | |||

| Dreh | |||

| Sonstiger Verschlusstyp | |||

| Nach Füllvolumen | Weniger als 250 ml | ||

| 250–500 ml | |||

| Mehr als 500 ml | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Milchprodukte | |||

| Säfte und Funktionsgetränke | |||

| Pharmazeutika | |||

| Nahrungsergänzungsmittel | |||

| Kosmetik und Körperpflege | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Rest Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest Afrikas | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest Südamerikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Brick-Karton-Verpackungen im Jahr 2026?

Der Markt für Brick-Karton-Verpackungen hat im Jahr 2026 einen Wert von 12,81 Milliarden USD, unterstützt durch steigende EPR-Gebühren, die leichte, faserbasierte Strukturen begünstigen.

Wie hoch ist die prognostizierte Wachstumsrate für Brick-Karton-Verpackungen bis 2031?

Der Markt soll im Prognosezeitraum (2026–2031) mit einer CAGR von 6,24 % wachsen und bis 2031 einen Wert von 17,33 Milliarden USD erreichen.

Welche Region wächst am schnellsten?

Asien-Pazifik kombiniert einen Umsatzanteil von 38,05 % mit einer CAGR von 9,55 %, angetrieben durch Urbanisierung, steigendes verfügbares Einkommen und die Expansion des modernen Einzelhandels.

Welche Materialinnovation reduziert den CO₂-Fußabdruck am stärksten?

SIGs aluminiumfreier Vollbarriere-Karton mit einem Papieranteil von über 80 % reduziert die Lebenszyklusemissionen um 61 %, während der Haltbarkeitsschutz erhalten bleibt.

Seite zuletzt aktualisiert am: