Größe und Marktanteil des Cannabis-Verpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

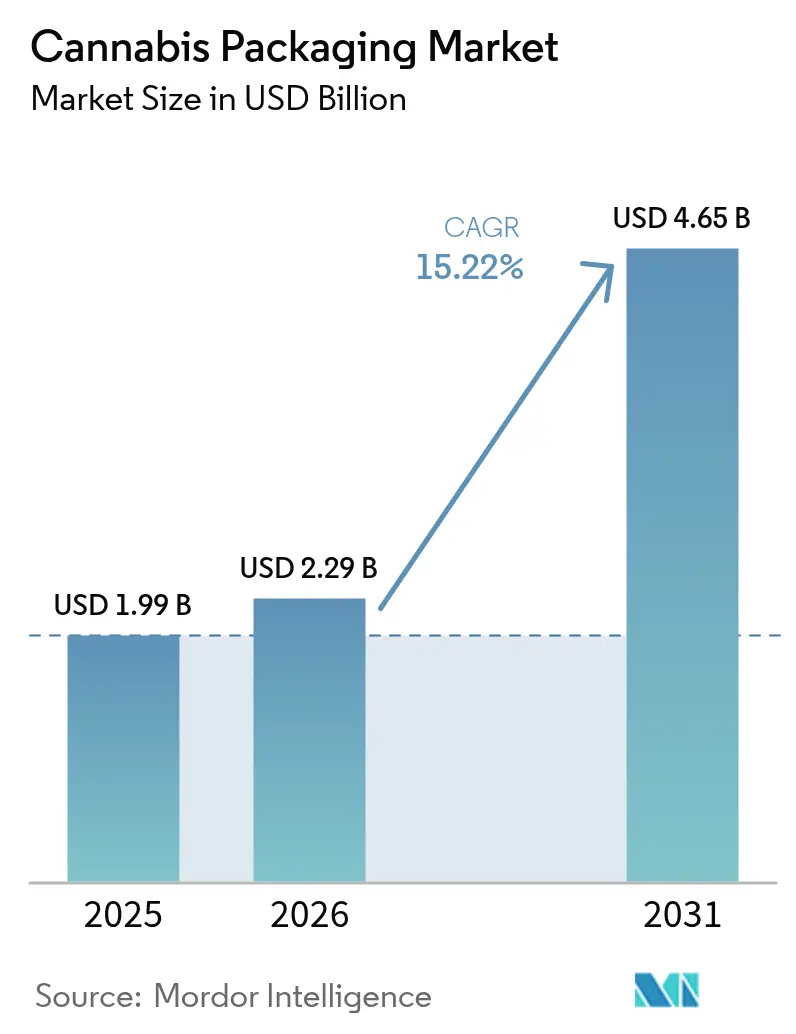

| Marktgröße (2026) | 2.29 Milliarden US-Dollar |

| Marktgröße (2031) | 4.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Cannabis-Verpackungsmarkts durch Mordor Intelligence

Die Größe des Cannabis-Verpackungsmarkts wird voraussichtlich von 1,99 Milliarden USD im Jahr 2025 auf 2,29 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 15,22 % über den Zeitraum 2026–2031 einen Wert von 4,65 Milliarden USD erreichen. Diese Aufwärtsentwicklung ist mit der zunehmenden Legalisierung von Cannabis, strengeren globalen Compliance-Anforderungen und der steigenden Verbrauchernachfrage nach hochwertigen, nachhaltigen Verpackungen verbunden. Die steigende Nachfrage nach medizinischem und Freizeit-Cannabis treibt das Umsatzwachstum im globalen Cannabis-Verpackungsmarkt während des Prognosezeitraums an. Die Legalisierung von Cannabis hat die Nachfrage nach verschiedenen Produkten erheblich gesteigert und erfordert geeignete Verpackungen zur Verlängerung der Haltbarkeit. Dieser Trend wird voraussichtlich das Umsatzwachstum des Marktes unterstützen. Darüber hinaus hat die wachsende Zahl von Start-ups eine breite Palette von cannabisbasierten Produkten wie Öle und Getränke eingeführt, was die Nachfrage nach Cannabis-Verpackungen voraussichtlich erheblich ankurbeln wird. Diese Start-ups konzentrieren sich auf die Skalierung des Anbaus, die industrielle Produktion und die Vermarktung verschiedener Cannabis-Produkte in mehreren Ländern und treiben damit das Marktwachstum voran.

Wichtigste Erkenntnisse des Berichts

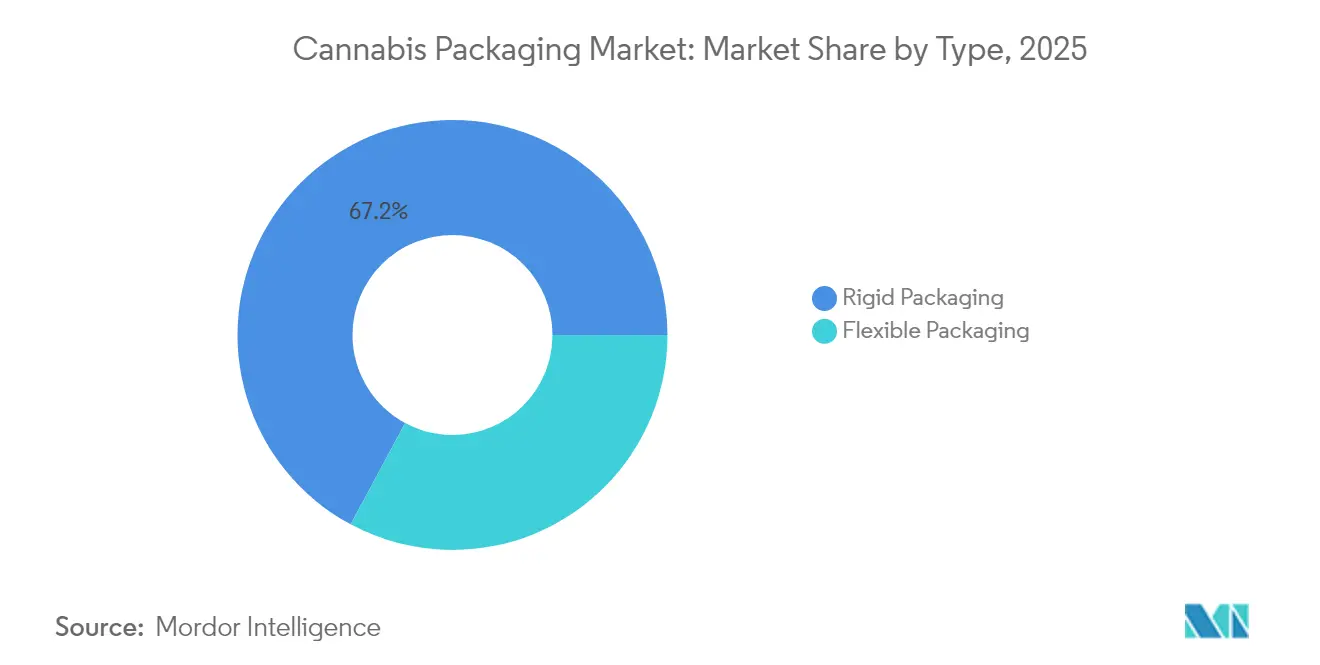

- Nach Typ führte starre Verpackung mit einem Marktanteil von 67,15 % im Cannabis-Verpackungsmarkt im Jahr 2025; flexible Verpackung wird voraussichtlich bis 2031 die höchste CAGR von 17,05 % erzielen.

- Nach Verpackungsmaterial hielten Kunststoffe im Jahr 2025 einen Anteil von 54,20 % an der Größe des Cannabis-Verpackungsmarkts, während Biopolymere bis 2031 mit einer CAGR von 16,55 % wachsen sollen.

- Nach Anwendung entfiel auf Freizeit-Cannabis im Jahr 2025 ein Anteil von 62,40 % an der Größe des Cannabis-Verpackungsmarkts; medizinisches Cannabis expandiert bis 2031 mit einer CAGR von 17,35 %.

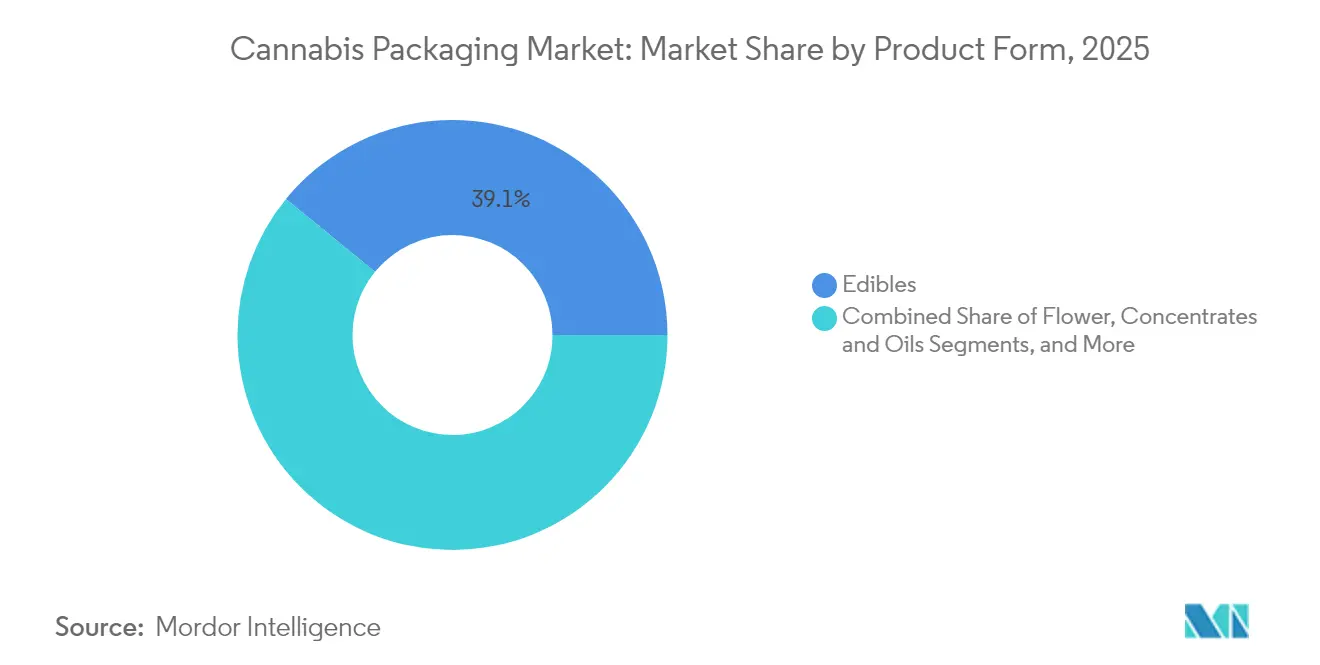

- Nach Produktform hielten essbare Produkte im Jahr 2025 einen Umsatzanteil von 39,10 %, während Konzentrate und Öle bis 2031 voraussichtlich eine CAGR von 17,60 % erzielen werden.

- Nach Endnutzer repräsentierten Anbauer und Produzenten im Jahr 2025 44,80 % der Nachfrage; Verarbeiter und Hersteller sollen bis 2031 mit einer CAGR von 16,08 % wachsen.

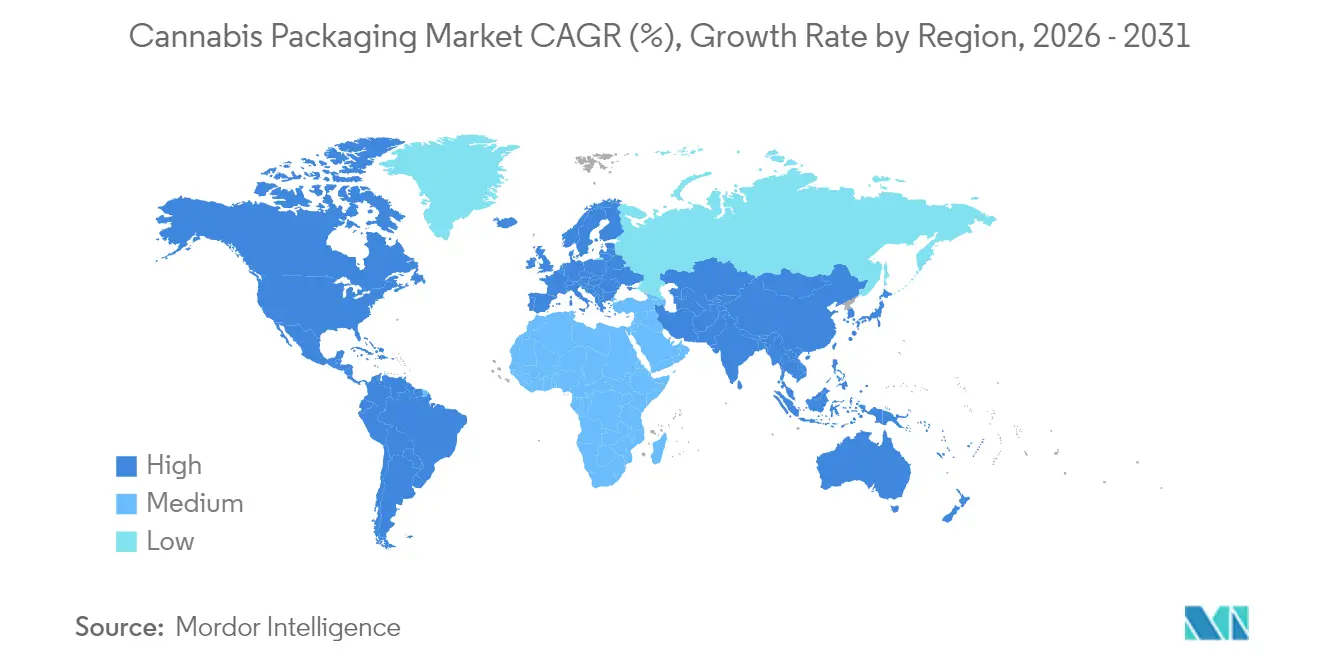

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 31,90 %, während der asiatisch-pazifische Raum auf dem Weg zur schnellsten CAGR von 16,35 % bis 2031 ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Cannabis-Verpackungsmarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Legalisierungswelle über Nordamerika hinaus | +4.2% | Global, mit frühen Gewinnen in Deutschland, Australien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach medizinischen und Freizeit-Cannabis-Produkten | +3.8% | Nordamerika und EU als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für kindergesicherte/manipulationssichere Verpackungen | +2.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei CBD-angereicherten neuartigen Formaten | +2.1% | Nordamerika, Europa, asiatisch-pazifischer Raum im Entstehen | Mittelfristig (2–4 Jahre) |

| E-Commerce und Heimlieferung treiben einheitssichere Verpackungen voran | +1.7% | Städtische Zentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Einführung von intelligentem Rückverfolgungssystem (NFC/RFID) für die Compliance | +1.2% | Hauptsächlich regulierte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Legalisierungswelle über Nordamerika hinaus

Deutschlands Zulassung für den Freizeitgebrauch im Jahr 2024 verlagerte die europäische Verpackung von der Wellness-Positionierung hin zu pharmazeutischen Qualitätserwartungen, da das Medizinal-Cannabis-Gesetz nun EU-GMP-Standards durchsetzt, die typische Anforderungen an schnelldrehende Konsumgüter übertreffen.[1]CMS Deutschland, "Medizinal-Cannabis-Gesetz und Verpackungs-Compliance," cms.lawAustralien folgte mit einer nationalen Reform, die im September 2024 in Kraft trat und einen Mindestanteil an Recyclingmaterial sowie eine Kennzeichnung der Recyclingfähigkeit vorschreibt, was Verarbeiter zur Neugestaltung ihrer Materialmischungen zwingt. Argentiniens frühes medizinisches Rahmenwerk prägt weiterhin die Verpackungsnormen in Brasilien und Mexiko, wo neue Gesetzentwürfe auf patientensichere Behälter und Rückverfolgbarkeitscodes verweisen. Diese kombinierten Veränderungen schaffen mittelfristige Rückenwind, die den Cannabis-Verpackungsmarkt weltweit beflügeln.

Steigende Nachfrage nach medizinischen und Freizeit-Cannabis-Produkten

Vorgedrehte Zigaretten tragen mittlerweile mehr als 12 % des Dispensary-Umsatzes in reifen US-Bundesstaaten bei, was Marken dazu veranlasst, einzigartige Strukturdesigns und Farbcodes einzusetzen, um Wirkstärke-Stufen zu signalisieren.[2]Sorting Robotics, "Automatisierungstrends bei der Verpackung vorgedrehter Zigaretten," sortingrobotics.comGreen Thumb Industries hat seine Dogwalkers-Linie mit Kartonverpackungen aufgefrischt, die kindergesicherte Protokolle erfüllen und dennoch ein hochwertiges Gefühl vermitteln. Drops Candies meldete eine sechsfache Steigerung des Bestelldurchsatzes nach der Installation automatisierter Kartonierer, die mit Compliance-Druckern integriert sind – ein Beweis dafür, dass durchgängige Automatisierung Skalierbarkeit für essbare Produkte ermöglichen kann. Tilrays Q2-2025-Ergebnisse zeigten einen Cannabis-Umsatz von 66 Millionen USD und ein Getränkewachstum von 36 %, was kategorieübergreifende Synergien hervorhebt, die vielseitige Sekundärverpackungen erfordern.

Regulatorischer Druck für kindergesicherte/manipulationssichere Verpackungen

New Yorks Regelung von 2024 schreibt vor, dass jeder Cannabis-Behälter 25 % Post-Consumer-Rezyklat enthalten muss, ohne die Kindergesicherheit zu beeinträchtigen, was Lieferanten dazu veranlasst, Recycling- und Neumaterialien kreativ zu mischen. Oklahomas HB 3361, das im Juni 2025 in Kraft tritt, schreibt vor, dass Blüten in Formaten von 0,5 bis 3 Unzen vorverpackt sein müssen, mit Etiketten, die keine für Kinder ansprechenden Grafiken enthalten, was die Aufsicht über visuelle Elemente verschärft. Kanada erlaubt nun transparente Fenster und QR-Codes, setzt aber weiterhin Verschlussmechanismen durch, was einen Wandel hin zu Informationstransparenz ohne Sicherheitskompromisse verdeutlicht. Patentanmeldungen für mehrschichtige Verschlussdeckel unterstreichen die anhaltenden Ingenieursinvestitionen in benutzerfreundliche, ausfallsichere Verschlüsse.

Wachstum bei CBD-angereicherten neuartigen Formaten

Japan hielt im Juli 2024 den weltweit strengsten THC-Grenzwert aufrecht und verpflichtete Exporteure, eine Nullkontamination durch Hochbarriere-Folien und farbwechselnde Sicherheitstinten zu gewährleisten. Die US-amerikanische Pharmakopöe verabschiedete strengere Schwermetall-Grenzwerte, die die Auswahl von Liner- und Dichtungsmaterialien beeinflussen, insbesondere für Getränke und Gummibärchen.[3]US-amerikanische Pharmakopöe, "Cannabis-Qualitätsstandards," usp.orgCanns trinkbare „Cann Canns”-Linie nutzt nun mehrschichtige Dosen mit Sauerstoffabsorbern, um den Stabilitätsbedarf in verschiedenen geografischen Regionen zu erfüllen. Aurora Cannabis verzeichnete ein internationales Umsatzwachstum von 93 % und verlässt sich auf pharmazeutische Blisterverpackungen, die Krankenhäusern eine genaue Dosierung ermöglichen, was die zunehmende klinische Bedeutung von CBD-Formaten bestätigt.

Hemmnisauswirkungsanalyse des Cannabis-Verpackungsmarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte und sich verändernde globale Vorschriften | -2.8% | Global, insbesondere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck auf Einwegkunststoffe | -1.9% | EU, Nordamerika, entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| SKU-Fluktuation verursacht Abschreibungen auf Verpackungsbestände | -1.4% | Hauptsächlich Multi-State-Betreiber | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen und Materialkosteninflation | -1.2% | Global, mit akuten Auswirkungen in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte und sich verändernde globale Vorschriften

Ein Multi-State-Betreiber verwaltete kürzlich 2.230 verschiedene SKUs, da jede US-amerikanische Jurisdiktion einzigartige Packungsgrößen, Warnhinweise und Tintenfarbcodes festlegt. Die Initiative „Universal Cannabis Information Label” plädiert für standardisierte Symbole und Datenfelder, um die Komplexität nach einer bundesweiten Legalisierung zu reduzieren. In Europa existieren mindestens 11 rechtliche Wege zur Harmonisierung nationaler Reformen mit UN-Verträgen, was die Genehmigungszyklen für neue Etiketten verlängert. Das regulatorische Flickenteppich bremst die Markteinführungsgeschwindigkeit und dämpft das Wachstumsmomentum im Cannabis-Verpackungsmarkt.

Nachhaltigkeitsdruck auf Einwegkunststoffe

Kanadas legaler Sektor erzeugt jährlich Millionen von Pfund Abfall, da undurchsichtige, kindergesicherte Gläser selten in den Hausmüll gelangen. Aqualitas verwertet ozeangebundenes Harz, während 48North auf kompostierbares Kartonmaterial umgestiegen ist, doch Gesetzgeber verlangen weiterhin undurchsichtige Oberflächen, die die Recyclingfähigkeit behindern. Grove Bags begegnete diesem Dilemma mit ExIce, einem vollständig wasserlöslichen Beutel, der die Terpen-Integrität erhält und sich sicher in der Meeresumgebung auflöst. Aufkommende Regelungen zur erweiterten Herstellerverantwortung werden die Entsorgungskosten bald auf Markeninhaber verlagern und die Margen belasten, sofern umweltfreundlichere Alternativen keine Leistungsparität erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Cannabis-Verpackungsmarkts

Nach Typ:

Automatisierung steigert die Durchdringung flexibler VerpackungenStarre Formate dominierten den Cannabis-Verpackungsmarkt im Jahr 2025 mit einem Anteil von 67,15 %, hauptsächlich durch Glasgläser und doppelwandige Kunststoffbehälter, die die Regalwirkung für Premium-Blüten verbessern. Das Segment profitiert von wahrgenommener Langlebigkeit und Vertrautheit der Verbraucher, steht jedoch wegen seiner Sperrigkeit und höheren Frachtintensität unter Beobachtung. Flexible Verpackungen wachsen mit einer CAGR von 17,05 %, gestützt durch geringen Materialabfall, leichte Logistik und Kompatibilität mit Hochgeschwindigkeits-Form-Füll-Siegellinien. Standbeutel und Kissenbeutel gewinnen bei essbaren Produkten an Bedeutung, wo manipulationssichere Aufreißkerben und wiederverschließbare Reißverschlüsse mit den Anforderungen an die Portionskontrolle übereinstimmen.

Automatisierungsvorteile unterstützen diesen Wandel. Viking Maseks Rotationsbeutelsystem unterstützt schnelle werkzeuglose Umrüstungen, die Ausfallzeiten reduzieren, wenn die SKU-Anzahl steigt – ein Trend, der bei Multi-State-Betreibern sichtbar ist. Modifizierte Atmosphärenverpackung integriert nun Stickstoffspülung, die die Terpenoid-Oxidation hemmt und die Haltbarkeit ohne Konservierungsstoffe verlängert. Mit zunehmender Legalisierung entscheiden sich Lohnverpacker für flexible Bahnen, um Volumenschwankungen schnell zu bewältigen, was dem Cannabis-Verpackungsmarkt ermöglicht, Verpackungsformate über globale Kanäle hinweg zu diversifizieren.

Nach Verpackungsmaterial:

Biopolymere fordern Kunststoffe herausKunststoffe machten im Jahr 2025 54,20 % des Marktanteils im Cannabis-Verpackungsmarkt aus, aufgrund von Kosteneffizienz, Barrierevielseitigkeit und etablierten Lieferketten. Polypropylen-Schnappdeckel und PET-Flaschen bleiben bei Getränken und Tinkturen dominant. Biopolymere verzeichnen jedoch mit einer CAGR von 16,55 % das schnellste Wachstum dank hanfbasierter Harze und Maisstärke-PLA-Rezepturen, die kindergesicherte Drehmomentschwellen erfüllen. Sana Packaging führte Hanfkunststoffröhren ein, die vollständig aus pflanzlichem Material bestehen und erdölfreie Wertversprechen schaffen, die umweltbewusste Verbraucher ansprechen.

Glas behält eine Premium-Nische bei medizinischen Anwendern, die es mit pharmazeutischer Reinheit assoziieren, während Metalldosen bei Konzentraten für lichtgeschützte Lagerung vorrücken. Kartoninnovationen umfassen nun knickfeste Vorroll-Boxen mit versteckten Verschlusslaschen, die frühere strukturelle Schwächen beheben. Forschungen zu Chitosan-Hanf-Verbundwerkstoffen zeigten Zugfestigkeitssteigerungen von bis zu 65 %, was auf zukünftige biobasierte Strukturträger hindeutet, die fossile Polymere verdrängen könnten.

Nach Cannabis-Anwendung:

Medizinisches Segment beschleunigt sichFreizeitkanäle führten den Cannabis-Verpackungsmarkt im Jahr 2025 mit einem Umsatzanteil von 62,40 % an, gestützt durch etablierte Bundesstaaten mit Freizeitnutzung, in denen Branding ein primäres Differenzierungsmerkmal darstellt. Die medizinische Akzeptanz steigt schneller mit einer CAGR von 17,35 %, angetrieben durch Krankenhausbeschaffung und Versicherungserstattungen, die EU-GMP-zertifizierte Verpackungen priorisieren. Aurora Cannabis erzielte 61,3 Millionen USD aus medizinischen Produktlinien und übertraf damit erstmals den inländischen Freizeit-Umsatz, was eine Verlagerung hin zur klinischen Versorgung signalisiert.

Neue therapeutische Zulassungen bei Epilepsie, chronischen Schmerzen und PTBS erweitern die Darreichungsformen von getrockneten Blüten bis hin zu oral zerfallenden Tabletten, die jeweils unterschiedliche Feuchtigkeitskontrollfunktionen erfordern. Apotheken bevorzugen Blisterkartenformate, die die Adhärenz-Verfolgung und die Rückruffähigkeit auf Chargenebene verbessern. Da immer mehr Länder Cannabinoid-Verschreibungen erstatten, treiben pharmazeutische Großhändler das Volumen für manipulationssichere Tertiärkartons mit serialisierten 2D-Barcodes voran und stärken die Datenintegrität in Kühlketten.

Nach Produktform:

Konzentrate führen die Innovation anEssbare Produkte hielten im Jahr 2025 mit 39,10 % den größten Anteil, da Verbraucher diskrete Einnahme und präzise Dosierung bevorzugen. Marken investieren in kindergesicherte Dosen mit Klickverschlüssen, die zu Gummibärchen-Portionsgrößen passen. Konzentrate und Öle verzeichnen mit einer CAGR von 17,60 % das schnellste Wachstum, was die Nachfrage nach Vaporizer-Kartuschen und Live-Resin-Dabs widerspiegelt. Grove Bags passte seinen ExIce-Beutel an, um gefrorenes Rosin zu schützen, Gefrierbrand und Terpenverlusten vorzubeugen und gleichzeitig vollständig wasserlöslich für eine abfallfreie Entsorgung zu bleiben.

Blüten bleiben eine Kernform, doch Automatisierungsverbesserungen wiegen Behälter nun automatisch ab, um Glas-zu-Glas-Abweichungen auszugleichen und die Einhaltung von Nettofüllmengenvorschriften zu vereinfachen. Topika schreiten stetig durch transdermale Pflaster und Nanoemulsions-Lotionen voran, die mehrschichtige Folie-Film-Sachets erfordern, um Cannabinoide vor Licht und Sauerstoff zu schützen. Diese Produktdiversifizierung unterstützt kontinuierliche Material- und Maschineninnovationen im Cannabis-Verpackungsmarkt.

Nach Endnutzer:

Verarbeiter investieren in AutomatisierungAnbauer und Produzenten hielten 44,80 % der Nachfrage und kaufen häufig Schüttgutliner, Erntebehälter und Aushärtungsgläser, die die Trichomstruktur beim Transfer vom Anbau zur Verarbeitung schützen. Verarbeiter und Hersteller verzeichnen mit einer CAGR von 16,08 % das höchste Wachstum, da Automatisierung ihnen hilft, Multi-Zutaten-SKUs zu skalieren. Paxioms schlüsselfertige Beutelzellen integrieren vorgelagerte Wäger und nachgelagerte Kartonverpacker und produzieren manipulationssichere Beutel mit mehr als 60 Packungen pro Minute.

Hefestus automatisierte Kegelabfüller auf 1.200 Joints pro Stunde und reduzierte die Arbeitskosten um 80 %, während die Produktkonsistenz erhalten blieb. Dispensaries konzentrieren sich auf Regalwirkung und QR-Code-gestützte Authentifizierung zur Unterstützung der Budtender-Schulung, unterstützt durch KYNDs maßgefertigte Folienbeutel mit hochauflösenden Rotationstiefdrucken. Die Integration mit RFID-Tracking-Plattformen wie StashStock liefert Echtzeit-Transparenz vom Anbau bis zum Verkauf, begrenzt Abzweigungen und beschleunigt Prüfungen.

Geografische Analyse

Cannabis-Verpackungsmarkt in Nordamerika

Nordamerika erwirtschaftete 2025 31,90 % des globalen Werts, begünstigt durch die staatlich gesteuerte Legalisierung in den Vereinigten Staaten, die Markenexperimentierfreude und Premium-Regalstrategien fördert. Kanada vereinfachte die Vorschriften im März 2025, um transparente Sichtfenster und scannbare QR-Codes zu erlauben, ohne die kindersicheren Kennzahlen zu schwächen, wodurch die Stückkosten für Verarbeiter gesenkt wurden, die bereits mit pharmazeutischen Normen vertraut sind. Mexikos Modell des ausschließlichen Verkaufs in Apotheken schafft spezialisierte Verpackungskonformitätsanforderungen, begrenzt jedoch das kurzfristige Volumen, bis die Bestimmungen für den Freizeitkonsum voranschreiten.

Cannabis-Verpackungsmarkt in Europa

Europa befindet sich in einem raschen Wandel, nachdem das deutsche Cannabis-Light-Modell genehmigt wurde und Verarbeiter dazu zwingt, EU-GMP-Zertifizierungen und serialisierte Rückverfolgbarkeit auf jeder Faltschachtel nachzuweisen. Das Vereinigte Königreich schätzt einen potenziellen Markt von 9,5 Milliarden EUR (11,19 Milliarden USD) vorbehaltlich regulatorischer Klarheit, und die bestehende medizinische Versorgung in Italien und den Niederlanden hält die Nachfrage nach Blisterstreifen und Braunglasflaschen aufrecht. Osteuropa prüft 11 verschiedene rechtliche Wege zur Einhaltung der UN-Verträge und konvergiert schrittweise auf standardisierte Symbole, die die Verpackungsvorschriften in den Mitgliedstaaten harmonisieren könnten.

Cannabis-Verpackungsmarkt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit 16,35 % die schnellste CAGR bis 2031, angeführt von Australiens prognostiziertem Cannabis-Umsatz von 540,6 Millionen USD, der stark auf Importe angewiesen ist, die gemäß lokalen Richtlinien für Recyclingmaterialien verpackt sind. Japans CBD-Segment im Wert von 154 Millionen USD verlangt ultraklare, manipulationssichere Flaschen, die einen THC-Rückstandswert von null zertifizieren. Südkorea experimentiert mit medizinischen Rahmenbedingungen, die hermetische Blisterpackungen mit Braille-Zeichen vorschreiben und Nischenmöglichkeiten für spezialisierte Verarbeiter schaffen. Die regionale Dynamik deutet darauf hin, dass der asiatisch-pazifische Raum seinen Beitrag zum Cannabis-Verpackungsmarkt langfristig ausbauen wird.

Regulatorisches Umfeld

Die Regulierung von Cannabisverpackungen konzentriert sich weiterhin auf kindersichere und manipulationssichere Anforderungen, verankert in etablierten Sicherheitsstandards wie dem Poison Prevention Packaging Act (16 CFR 1700.15/1700.20) und gängigen Klassifizierungen für Kindersicherheit (zum Beispiel ASTM D3475). In den Vereinigten Staaten bleiben Kennzeichnungs- und Symbolvorschriften präskriptiv, mit universellen Cannabis-Symbolen, die in Märkten wie Kalifornien und Virginia vorgeschrieben sind, sowie Mess- und Etikettenformatregeln, die sich auf nationale Metrologierahmen beziehen (zum Beispiel die Ausrichtung des Bundesstaats Washington am NIST Handbook 130 für einheitliche Verpackungs- und Kennzeichnungspraktiken sowie Missouris Vorgabe, SI-Einheiten wie Gramm und Milligramm auf Etiketten anzugeben). Diese Regeln erhöhen die Anforderungen an Design und Zertifizierung von Verschlüssen, Etiketten und Prüfdokumentation sowohl bei starren als auch bei flexiblen Formaten.

Zu den Sicherheitsanforderungen kommen zunehmend Nachhaltigkeits- und Rückverfolgbarkeitsanforderungen hinzu. Der Rahmen für Cannabisverpackungen im Bundesstaat New York enthält eine Mindestanforderung an Post-Consumer-Rezyklatanteil für Kunststoffverpackungen (25% PCR), was Verpackungslieferanten in Richtung verifizierter Rezyklat-Harzversorgung und Neuqualifizierung kindersicherer Systeme drängt. In Kanada hält Health Canada an Beschränkungen für neutrale Verpackung und Kennzeichnung fest, um die Attraktivität für Jugendliche zu verringern, erlaubt jedoch weiterhin einige informationsorientierte Elemente, während sich die Regeln weiterentwickeln. Auch Kalifornien verschärft die Betriebskontrollen für bestimmte Formate, einschließlich vorgeschlagener Anforderungen der Department of Cannabis Control für Cannabis-Multipacks, die sich auf physische Trennung und Track-and-Trace-Protokollierung konzentrieren, was die Compliance-Komplexität für Co-Packer und Marken mit gebündelten Präsentationen erhöht.

Wettbewerbslandschaft

Der Cannabis-Verpackungsmarkt bleibt mäßig fragmentiert, wobei nur wenige Unternehmen zweistellige Volumenanteile erreichen. Greenlane Holdings verzeichnete im dritten Quartal 2024 ein sequenzielles Umsatzwachstum von 52 % auf 4 Millionen USD und erzielte Bruttomargen von 75 % durch kindergesicherte Zubehörteile und Just-in-Time-Distribution. Berry Global verzeichnete im ersten Quartal 2025 ein organisches Volumenwachstum von 2 % und leitete Kapital in seine Konsumverpackungseinheit um, um Investitionen in Recyclingmaterial-Harze für regulierte Märkte zu beschleunigen.

Strategische Allianzen sind entscheidend. Döhler Ventures investierte in Vertosa, um die Getränkeanreicherung zu verbessern, und zwang Lohnverpacker, Auskleidungen zu übernehmen, die mit Nanoemulsionen kompatibel sind. StashStocks RFID-Lesegeräte integrieren sich in METRC-Systeme und scannen bis zu 40 Tags pro Sekunde, was die Abstimmungszeit und das Kontaminationsrisiko reduziert. Sana Packaging nutzt proprietäre Hanf- und ozeangebundene Kunststoffe, um die doppelten Anforderungen an Recyclingfähigkeit und Kindersicherheit zu erfüllen.

Traditionelle Lieferanten treten in den Markt ein. TricorBraun übernahm Veritiv Containers, um die Kapazität für starre Verpackungen in Nordamerika zu steigern, und prognostiziert Synergien für Glasgläser und PP-Fläschchen. Die Patentaktivität konzentriert sich auf manipulationssichere Verschlüsse, cannabinoidangereicherte Rollsubstrate und Blockchain-Authentifizierung, was die Eintrittsbarrieren für neue Marktteilnehmer erhöht.

Marktführer im Cannabis-Verpackungsbereich

KushCo (Greenlane Holdings, Inc.)

The BoxMaker, Inc.

Diamond Packaging

N2 Packaging Systems LLC

BrandMyDispo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Cannabis-Verpackungsmarkt erfasste Unternehmen in diesem Bericht

- Greenlane Holdings Inc. (KushCo)

- N2 Packaging Systems LLC

- Dymapak / Quark Distribution

- Diamond Packaging

- Green Rush Packaging

- Berlin Packaging

- Berry Global Inc.

- Grove Bags

- Contempo Specialty Packaging

- Elevate Packaging Inc.

- The BoxMaker Inc.

- Cannaline Packaging Solutions

- JL Clark

- Automating Cannabis Packaging Equipment

- BrandMyDispo

- THC Label Solutions

- PaperTube Co.

- Paxiom Group

- LeafyPack

- KindPack

Marktchancen und Zukunftsaussichten

Kurzfristige Chancen liegen an der Schnittstelle von Compliance und Kreislaufwirtschaft, wo Marken kindersichere Verpackungen benötigen, die zugleich strengere Anforderungen an Recyclingfähigkeit und Herstellerverantwortung erfüllen können. Die Verpackungs- und Verpackungsabfallverordnung (PPWR) der Europäischen Union, die im Februar 2025 in Kraft trat, gibt eine Ausrichtung auf Recyclingfähigkeit bis 2030 vor und stellt mehrschichtige flexible Laminate, die üblicherweise zur Erzielung von Geruchs- und Feuchtigkeitsbarrieren bei Cannabis verwendet werden, vor Herausforderungen. Dieser Wandel schafft Chancen für Redesigns mit Monomaterialien, insbesondere Polyolefinstrukturen, sowie für Lieferanten, die Leistung und Compliance bei vereinfachten Materialstrukturen validieren können, während die erforderlichen Warnfelder, Symbole und Manipulationssicherheit erhalten bleiben.

Betriebliche Programme zeigen auch praktische Wege auf, um Kreislaufverpackungen in regulierten Märkten zu skalieren. In Oregon hat P3 Distributing eine operative Recyclinganlage in Portland eingerichtet, um Polypropylen-Cannabisbehälter zu Rohmaterial für die nachgelagerte Fertigung zu verarbeiten, und betonte, dass Materialstandardisierung, etwa Polypropylen-Etiketten auf Polypropylen-Behältern, die Trennschritte reduziert und die Wirtschaftlichkeit der direkten Granulierung verbessert. Ähnliche Hub-and-Spoke-Sammel- und Verarbeitungsmodelle, kombiniert mit konformen Etiketten- und Klebstoffauswahlen, schaffen Raum für Konverter, Etikettenlieferanten und Distributoren, die Closed-Loop-Dienstleistungen für Mehrstandortbetreiber anbieten, die einen hohen SKU-Wechsel und häufige Regeländerungen bewältigen müssen. Auf der Seite der Compliance-Technologie unterstützt die fortlaufende Einführung von Track-and-Trace- und scannbaren Informationselementen, einschließlich QR-Code-fähiger Packungen in regulierten Märkten, die Nachfrage nach Verpackungen, die Authentifizierung, Rückverfolgbarkeit auf Chargenebene und prüfungsbereite Kennzeichnung integrieren, ohne die Kindersicherheit zu beeinträchtigen.

Jüngste Branchenentwicklungen im Cannabis-Verpackungsmarkt

- Juni 2026: P3 Distributing implementierte ein Vor-Ort-Alkoholdestillationssystem in seinen Recyclingbetrieben für Cannabisverpackungen in Portland, Oregon, um Isopropylalkohol zurückzugewinnen, der bei Etikettenentfernungsprozessen verwendet wird. Die Fähigkeit reduziert den Lösungsmittelverbrauch und unterstützt eine höhere Durchsatzrate bei der Wiederverarbeitung von Post-Consumer-Polypropylenbehältern zu nutzbarem Rohmaterial. Sie stärkt den Business Case für Kreislaufverpackungsprogramme, die auf effiziente Reinigungs- und Entetikettierungsschritte angewiesen sind.

- Mai 2025: SupplyOne schloss die Übernahme von The BoxMaker ab und erweiterte damit seine Fähigkeiten im Bereich digital bedruckter kundenspezifischer Wellpappkartons und Etiketten im US-Nordwesten. Dieser Schritt erhöht den Zugang zu Kurzserien- und High-Variation-Verpackungsworkflows, die zum SKU-Wechsel bei Cannabis und häufigen compliance-bedingten Artwork-Änderungen passen. Zudem erweitert er die Kapazität für Sekundärverpackungen und versandfertige Lösungen für regulierte Betreiber.

- Mai 2024: Greenlane Holdings meldete die Ergebnisse für das Gesamtjahr 2024, die einen anhaltenden Fokus auf ergänzende Cannabisprodukte und vertriebsgeführte Strategien widerspiegeln, einschließlich verpackungsbezogener Zubehörteile und konformer Produktpräsentationsanforderungen. Das Update unterstrich die Bedeutung von Bestands- und Vertriebsausführung in einem Markt, der von sich entwickelnden bundesstaatlichen Verpackungsregeln geprägt ist. Für Verpackungslieferanten bekräftigt dies die Nachfrage nach verlässlicher Auftragsabwicklung und konformer Sortimentsbreite für Kunden in mehreren Jurisdiktionen.

Cannabis-Verpackungsmarkt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Verpackungsformate und Materialien, die zur Lagerung, zum Schutz und zur Kennzeichnung regulierter Cannabisprodukte verwendet werden, damit diese sicher über legale Kanäle verkauft werden können. Er umfasst Packungen, die für Compliance-Anforderungen wie Kindersicherheit, Manipulationssicherheit und erforderliche Angaben auf der Verpackung ausgelegt sind.

Ausschlüsse des Geltungsbereichs: Wir schließen die Verwendung unregulierter, selbst angebauter Verpackungen sowie jegliche Ausgaben aus, die ausschließlich auf Nicht-Verpackungsartikel wie Ladeneinrichtungen oder allgemeine Werbeartikel entfallen.

Übersicht der Segmentierung

- Nach Typ

- Starre Verpackung

- Flexible Verpackung

- Nach Verpackungsmaterial

- Kunststoffe

- Glas

- Metall

- Papier und Karton

- Biopolymer und andere Materialien

- Nach Cannabis-Anwendung

- Medizinisch

- Freizeitlich

- Nach Produktform

- Blüte

- Essbare Produkte

- Konzentrate und Öle

- Topika und andere

- Nach Endnutzer

- Anbauer und Produzenten

- Verarbeiter / Hersteller

- Dispensaries und Einzelhandelsketten

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Spanien

- Frankreich

- Italien

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Australien

- Südkorea

- Indien

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Israel

- Türkei

- Afrika

- Südafrika

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche dient dazu, die Leitplanken dafür festzulegen, wie konforme Cannabisverpackungen je Region aussehen, und um zu kartieren, wie sich die Nachfrage über medizinische und Freizeitprogramme hinweg bildet. Wir haben öffentliche Quellen wie behördliche Cannabis-Regulierungsportale, staatliche oder provinzielle Regelwerke, Zoll- und Handelsstatistiken für Verpackungsmaterialien sowie Leitlinien von Umweltbehörden zu Verpackungsabfall und Recyclingfähigkeit herangezogen.

Um die Zahlen zu untermauern, haben wir zudem Unternehmensberichte und Investorenpräsentationen von Verpackungslieferanten und Konvertern sowie Verbandspublikationen und seriöse Presseberichte ausgewertet, die Verpackungstrends wie kindersichere Verschlüsse und Kennzeichnungsregeln verfolgen. Parallel dazu nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen, Patentdatenbanken und, soweit verfügbar, Sendungsdaten zu Import- oder Exportaufzeichnungen, die halfen, Produktangaben und Handelsströme gegenzuprüfen. Die hier aufgeführten Quellen sind beispielhaft, und es wurden zahlreiche weitere öffentliche Dokumente und Datensätze zur Datenerhebung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, welche Verpackungstypen tatsächlich für Blüten, Esswaren, Konzentrate und topische Produkte verwendet werden und wie schnell sich die Formate aufgrund von Compliance- und Nachhaltigkeitsanforderungen ändern. Wir sprachen mit einer Mischung aus Verpackungslieferanten, Konvertern, Cannabis-Markeninhabern und Teilnehmern der Vertriebskanäle. Die Abdeckung war ausgewogen über APAC, EMEA und Amerika verteilt, sodass regionale Unterschiede in den Vorschriften in die Annahmen einflossen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 17% | APAC: 46% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 25% | EMEA: 35% |

| Kleinere Akteure: 18% | Manager: 58% | Amerika: 19% |

Marktdimensionierung und Prognose

Die Marktdimensionierung wird mithilfe eines Top-Down- und Bottom-Up-Ansatzes erstellt. Ausgangspunkt ist der legale Cannabis-Nachfragepool nach Region und Anwendung, der dann anhand typischer Packungskonfigurationen und Ersatzraten in Verpackungsnachfrage übersetzt wird. Sobald die Packungsanzahl rekonstruiert ist, wenden wir Preisgestaltung und Produktmix an, damit das Modell die Unterschiede zwischen starren und flexiblen Formaten sowie zwischen Materialien wie Kunststoff, Glas, Metall und Karton widerspiegelt.

Zu den wichtigsten Eingaben des Modells gehören das Tempo der Legalisierung und der Filialeröffnungen, der Anteilsaufteilung zwischen medizinischen und Freizeitprogrammen, die durchschnittliche Anzahl Packungen pro verkaufter Einheit für Blüten und Esswaren, die Verbreitung kindersicherer und manipulationssicherer Merkmale sowie Materialsubstitutionstrends im Zusammenhang mit Nachhaltigkeitsvorschriften. Zur Gegenprüfung untermauern wir die Gesamtwerte mit selektiven Bottom-Up-Näherungen, wie beispielsweise stichprobenweisen Umsatzaufteilungen von Lieferanten, Kanalprüfungen zu gängigen Packungsformaten und indikativen Durchschnittspreisen (ASP) nach Material und Verschlusstyp. Wo die Bottom-Up-Abdeckung in kleineren Ländern unvollständig ist, werden Lücken durch die Verwendung von Proxy-Packungsmixen aus ähnlichen regulatorischen Märkten geschlossen und anschließend mit Interviewfeedback angepasst.

Die Prognose verwendet Szenarioanalysen, unterstützt durch trendbasierte Glättung der wichtigsten Treiber. Der Zeitpunkt der Umsetzung von Vorschriften und Compliance-Upgrades kann die Verpackungsnachfrage schneller verändern als normale Verpackungszyklen. Die endgültige Zukunftsperspektive wird gegen erwartete Änderungen bei Vorschriften, Produktform-Mix und Materialpräferenzen überprüft, die von Brancheninterviewpartnern mitgeteilt wurden.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch den Abgleich der Modellergebnisse mit unabhängigen Signalen, wie der Anzahl regulatorischer Programme, der Richtung der Materialnachfrage und Lieferantenkommentaren zu Kapazitäten und Bestellmustern. Wenn ein Ausreißer auftritt, wird die Annahme bis zum spezifischen Treiber zurückverfolgt und anschließend erneut überprüft, bevor die Schätzung finalisiert wird.

Eine mehrstufige Analystenprüfung stellt sicher, dass Berechnungen, Einheitsumrechnungen und regionale Aggregationen konsistent bleiben. Bei bedeutenden Ereignissen, wie einer neuen Legalisierungswelle, einer starken regulatorischen Verpackungsänderung oder einem Materialpreisschock, löst das Team erneute Prüfungen aus und kann Befragte erneut kontaktieren, um zu bestätigen, was sich ändert. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei bedeutenden Ereignissen, und es wird eine abschließende Prüfung vor Auslieferung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße für Cannabisverpackungen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Cannabisverpackungen können weit voneinander abweichen, da die Marktgrenze nicht immer gleich festgelegt wird und da sich die Zeiträume zwischen den Studien unterscheiden. Unterschiede ergeben sich zudem daraus, ob Compliance-Merkmale als Teil des Verpackungswerts behandelt werden, und wie die Preisgestaltung in Landeswährung in USD umgerechnet wird.

Durch die Verfolgung des Verpackungsformat-Mixes, der Verbreitung von Compliance-Merkmalen und des Zeitpunkts der Landeswährungsumrechnung hält Mordor Intelligence die Gesamtsumme für Cannabisverpackungen an legale Verkaufsvolumina und realistische Preisschritte gebunden. Dies verringert Aufblähungen durch lose definierte Zusatzleistungen oder aggressive Einheitsannahmen.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,29 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 6,48 Mrd. USD (2025) | Verwendet eine deutlich größere Ausgangsbasis, die eine breitere Erfassung des Verpackungswerts über angrenzende Verpackungsaktivitäten und eine weitere Kanalabdeckung widerzuspiegeln scheint, und wendet zudem einen längeren Prognosezeitraum an, in dem sich Mix- und Preisverbesserungen schneller kumulieren können. |

| Branchenforschungsgruppe B | 2,24 Mrd. USD (2023) | Verankert den Markt in einem früheren Jahr und wendet eine höhere Wachstumsrate an, was den implizierten aktuellen Wert je nach den Annahmen zum zeitlichen Verlauf der Legalisierung und des Produktform-Mixes verschieben kann. |

Die Streubreite in der Tabelle ergibt sich hauptsächlich aus Geltungsbereichsgrenzen, der Wahl des Basisjahres und der Art, wie Packungsanzahlen und Preisgestaltung mit der regulierten Nachfrage verknüpft werden. Unser Ansatz bleibt praxisorientiert, indem das Modell an beobachtbare Legalisierungssignale, gängige Verpackungskonfigurationen nach Produktform und durch Interviews validierte Preis- und Mix-Annahmen gebunden wird, die bei veränderten Bedingungen erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Cannabis-Verpackungsmarkt derzeit?

Die Größe des Cannabis-Verpackungsmarkts erreichte im Jahr 2026 einen Wert von 2,29 Milliarden USD und soll bis 2031 einen Wert von 4,65 Milliarden USD erreichen, was einer CAGR von 15,22 % entspricht.

Welches Verpackungsformat wächst bei Cannabis-Anwendungen am schnellsten?

Flexible Verpackungen expandieren bis 2031 mit einer CAGR von 17,05 %, aufgrund der Automatisierungskompatibilität und des reduzierten Materialabfalls.

Warum gewinnen Biopolymere im Cannabis-Verpackungsmarkt an Bedeutung?

Warum gewinnen Biopolymere im Cannabis-Verpackungsmarkt an Bedeutung?

Welche geografische Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 eine CAGR von 16,35 % erzielen, angetrieben durch Reformen in Australien, Japan und aufstrebenden südostasiatischen Märkten.

Welcher regulatorische Trend beeinflusst zukünftige Cannabis-Verpackungen am stärksten?

Globale Bestrebungen hin zu obligatorischem Recyclingmaterialanteil bei gleichzeitiger Beibehaltung kindergesicherter Standards üben doppelten Druck auf Materialinnovation und Compliance-Engineering aus.

Seite zuletzt aktualisiert am: