Marktgröße und Marktanteil für starre Kunststoffverpackungen in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

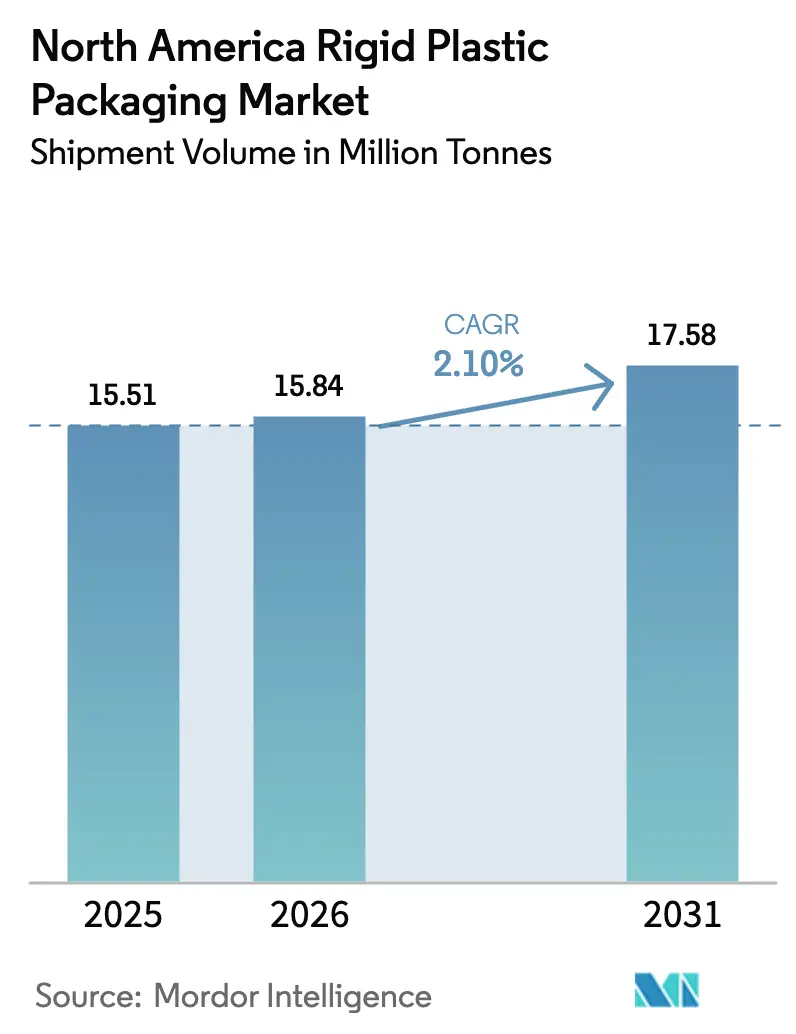

| Marktgröße im Basisjahr (2025) | 15.51 Millionen Tonnen |

| Marktvolumen (2026) | 15.84 Millionen Tonnen |

| Marktvolumen (2031) | 17.58 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des nordamerikanischen Marktes für starre Kunststoffverpackungen von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für starre Kunststoffverpackungen soll von 15,51 Millionen Tonnen im Jahr 2025 auf 15,84 Millionen Tonnen im Jahr 2026 wachsen und wird bis 2031 bei einer CAGR von 2,10 % über den Zeitraum 2026–2031 voraussichtlich 17,58 Millionen Tonnen erreichen. Kapazitätsverlagerungen in der Petrochemie von Kraftstoffen hin zu Polymeren senken die Harzeinstandskosten und ermöglichen es den Herstellern, ihre Margen zu verteidigen, selbst wenn der Nachhaltigkeits- und Regulierungsdruck zunimmt. Die Verpflichtungen der Markeninhaber zu einem höheren Recyclinganteil, die rasche Verbreitung des E-Commerce und Investitionen in die Automatisierung von Formgebungslinien stützen gemeinsam ein moderates Tonnagenwachstum. Die Wettbewerbsdynamik bleibt fragmentiert, da mittelgroße Verarbeiter starke Kundenbeziehungen pflegen, während multinationale Konzerne Skalenvorteile bei der Rohstoffbeschaffung und beim Technologieeinsatz nutzen. Über alle Endverbrauchersektoren hinweg dominieren Getränke, Lebensmittel und Pharmazeutika die Nachfrage, doch wächst die Nachfrage bei Gesundheitsverpackungen am stärksten, da Biologika und Spezialmedikamente zunehmen.

Wesentliche Erkenntnisse des Berichts

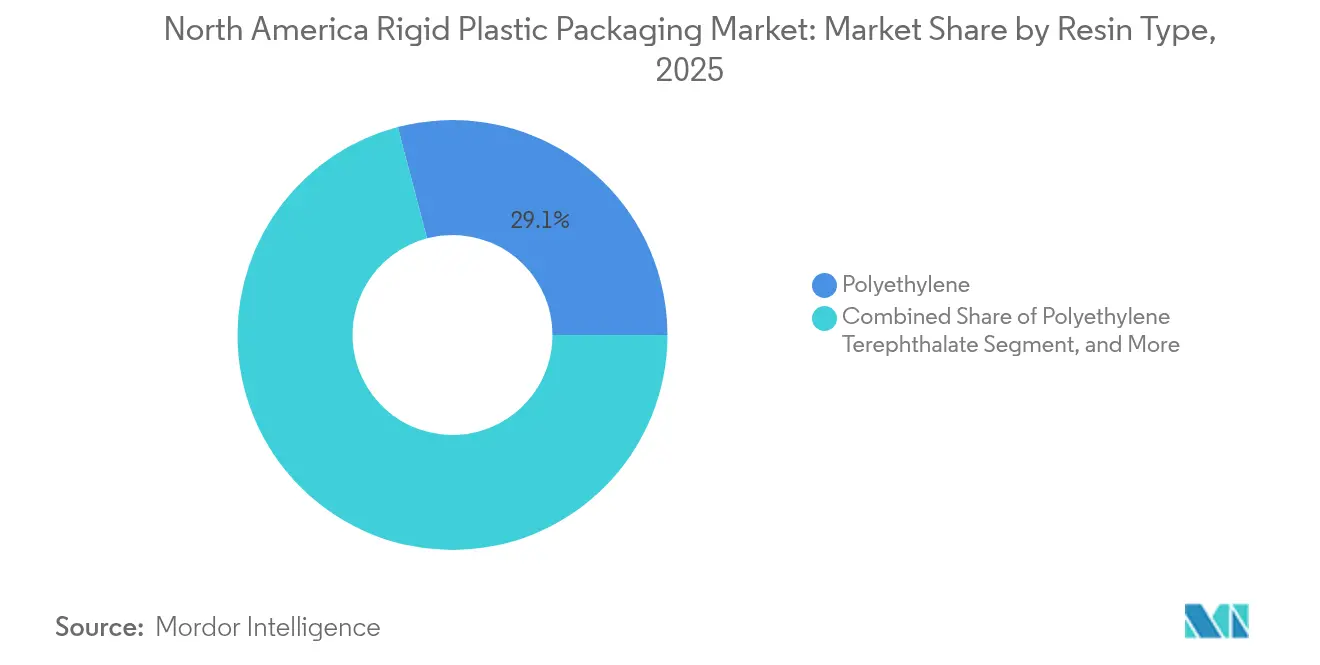

- Nach Harztyp hielt Polyethylen im Jahr 2025 einen Anteil von 29,10 % am nordamerikanischen Markt für starre Kunststoffverpackungen; Polyethylenterephthalat entwickelt sich bis 2031 mit einer CAGR von 3,72 % weiter.

- Nach Produkttyp entfielen im Jahr 2025 45,10 % des Umsatzanteils auf Flaschen und Gläser; für Verschlüsse und Deckel wird bis 2031 eine CAGR von 3,1 % prognostiziert.

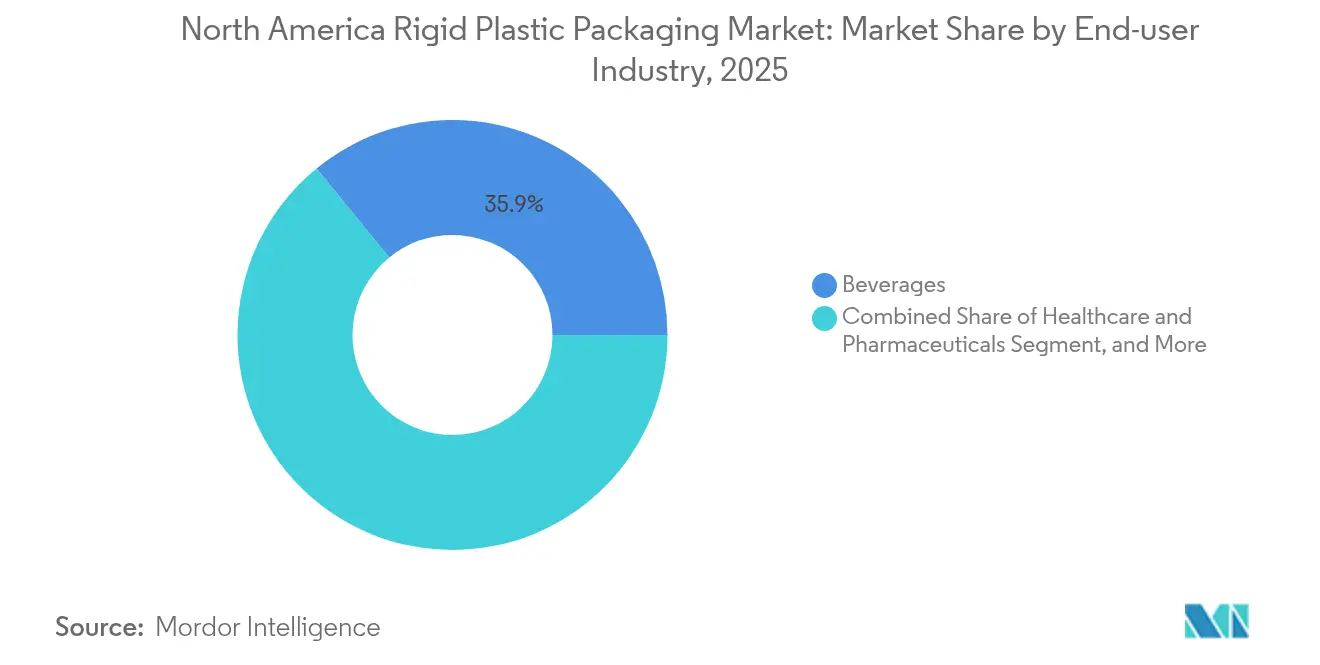

- Nach Endverbraucherbranche führten Getränke mit einem Anteil von 35,90 % an der Größe des nordamerikanischen Marktes für starre Kunststoffverpackungen im Jahr 2025; Gesundheitswesen und Pharmazeutika wachsen mit einer CAGR von 4,74 % bis 2031 am schnellsten.

- Nach Herstellungsverfahren entfiel im Jahr 2025 ein Anteil von 25,40 % auf das Spritzgussverfahren; das Thermoformen weist mit 3,6 % bis 2031 die höchste prognostizierte CAGR auf.

- Nach Land dominierte die Vereinigten Staaten mit einem Anteil von 71,10 % im Jahr 2025, während Mexiko bis 2031 die höchste CAGR von 4,05 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für starre Kunststoffverpackungen

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende FMCG-Durchdringung steigert die Nachfrage | +0.8% | Nordamerika, am stärksten in Mexiko und dem Süden der USA | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsprogramme für PET-Flaschen beschleunigen die rPET-Beschaffung | +0.6% | USA und Kanada, regulatorisch bedingt | Langfristig (≥ 4 Jahre) |

| Expansion des E-Commerce und der D2C-Kanäle erhöht den Bedarf an Schutzverpackungen | +0.4% | Nordamerika, städtische Konzentration | Kurzfristig (≤ 2 Jahre) |

| Überarbeitungen der FDA-Migrationsgrenzen fördern Investitionen in Barrierebeschichtungen | +0.3% | US-Markt, Lebensmittelkontaktanwendungen | Mittelfristig (2–4 Jahre) |

| KI-gestützte Fehlererkennung senkt den Ausschuss und erweitert die Gewinnspannen | +0.2% | USA und Kanada, technologisch fortschrittliche Anlagen | Langfristig (≥ 4 Jahre) |

| Verlagerung der nordamerikanischen petrochemischen Kapazitäten von Kraftstoffen zu Polymeren hält die Harzpreise wettbewerbsfähig | +0.1% | Nordamerika, Konzentration an der Golfküste | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende FMCG-Durchdringung treibt die Volumensexpansion voran

Steigende verfügbare Einkommen und Urbanisierung in Mexiko und dem Süden der USA verbreitern moderne Einzelhandelsstrukturen und steigern die Nachfrage nach verpackten Lebensmitteln und Getränken. Nationale Convenience-Store-Ketten treiben einen hohen Produktumschlag voran und benötigen starre Behälter, die die Frische während längerer Lagerzyklen schützen.[1]U.S. Census Bureau, "Wirtschaftszensus Fertigungsdaten," CENSUS.GOV Markeninhaber bevorzugen Polyethylen- und Polypropylenfläschchen für Öl, Soßen und Haushaltswaren, da die Materialkoststabilität vorhersehbare Stückkosten ermöglicht. Große Einzelhändler fördern auch Eigenmarken und regen kleinere Produktionsläufe an, die von flexiblen Spritzguss- und Blasformmaschinen profitieren. Der kombinierte Effekt von mehr Lagerhaltungseinheiten und einem höheren Pro-Kopf-Verbrauch bildet die Grundlage für ein Basiswachstum des nordamerikanischen Marktes für starre Kunststoffverpackungen. Die FMCG-Durchdringung gleicht daher die schwache Nachfrage in reifen Kategorien wie kohlensäurehaltigen Erfrischungsgetränken aus.

Nachhaltigkeitsprogramme für PET-Flaschen beschleunigen die rPET-Beschaffung

Große Getränkeunternehmen haben Mindestrezyklatanteile von häufig 25 % oder mehr bis 2030 zugesagt und damit Investitionen in lebensmitteltaugliche rPET-Kapazitäten ausgelöst. Die Sammelsysteme verbesserten sich und hoben die regionale PET-Flaschenrecyclingrate im Jahr 2024 auf 27,9 %. Hersteller wie Plastipak und ALPLA reagierten mit dem Ausbau von Depolymerisierungs- und Reinigungslinien und helfen Markeninhabern, freiwillige und gesetzliche Ziele zu erfüllen. Rezykliertes Harz wird zu einem Aufpreis gegenüber Virgin-PET gehandelt, doch ermöglichen Mengenengagements langfristige Abnahmeverträge, die Kapitalausgaben absichern. Mit zunehmendem rPET-Einsatz differenzieren sich Verarbeiter durch Kontaminationskontrollen und Rückverfolgbarkeitsaudits, die von Getränkekunden verlangt werden. Diese Nachhaltigkeitsprogramme sind mittlerweile ein struktureller Treiber des nordamerikanischen Marktes für starre Kunststoffverpackungen.

Wachstum des E-Commerce intensiviert die Anforderungen an Schutzverpackungen

Direktlieferungen an Verbraucher setzen Produkte mehreren Handhabungspunkten aus und erhöhen das Bruchrisiko für Flüssigkeiten, Nahrungsergänzungsmittel und Kosmetika. Starre Flaschen mit dickeren Wandabschnitten und manipulationssicheren Verschlüssen mindern dieses Risiko und entsprechen den Amazon-Richtlinien für frustrationsfreie Verpackungen. Gesundheitsmarken, die temperaturempfindliche Produkte versenden, verwenden geformte Polyethylenbehälter mit integrierten passiven Kühlelementen, um die Wirksamkeit über längere Transportzeiten sicherzustellen. Die Anforderung an Barcode-Kompatibilität und einen ansprechenden In-Box-Auftritt veranlasst Lieferanten ferner, Etikettierungs- und Designfähigkeiten intern aufzubauen. Infolgedessen steigen spezialisierte Lagerhaltungseinheiten für E-Commerce-Fulfillment-Center im Anteil am nordamerikanischen Markt für starre Kunststoffverpackungen.

Überarbeitungen der FDA-Migrationsgrenzen fördern Investitionen in Barrieretechnologien

Im Jahr 2024 aktualisierte die FDA die Leitlinien zu spezifischen Migrationsgrenzen für lebensmittelkontaktrelevante Substanzen und verschärfte die Vorschriften für saure und fettreiche Produkte. Anbieter von starren Verpackungen reagierten mit dem Einsatz von plasmagestützten Beschichtungen und mehrschichtigen Strukturen, die Mineralölkohlenwasserstoffe blockieren und den Sauerstoffeintrag reduzieren. Diese Technologien verlängern die Haltbarkeit von Soßen, verzehrfertigen Mahlzeiten und Babynahrung und verschaffen Anwendern einen Wettbewerbsvorteil gegenüber Einzelhandelspartnern. Compliance-Projekte fallen häufig mit Werksaufrüstungen zusammen, die Inline-Spektrometriewerkzeuge zur Verifizierung der Barriereleistung umfassen, was die Kapitalanforderungen und Markteintrittsbarrieren erhöht. Der Bedarf an nachgewiesener Migrationsleistung festigt die langfristige Nachfrage nach hochwertigen Behältern im nordamerikanischen Markt für starre Kunststoffverpackungen.[2]U.S. Food and Drug Administration, "Vorschriften für lebensmittelkontaktrelevante Substanzen," FDA.GOV

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu flexiblen und papierbasierten Formaten | -0.4% | Nordamerika, Schwerpunkt Konsumgüter | Mittelfristig (2–4 Jahre) |

| Volatile Virgin-Harz-Rohstoffpreise | -0.3% | Nordamerika, petrochemisch abhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an lebensmitteltauglichem PCR-Angebot begrenzt die Einführung von Recyclatanteilen | -0.2% | USA und Kanada, Konzentration in der Getränkeindustrie | Langfristig (≥ 4 Jahre) |

| EPR-Gebühren auf Bundesstaatenebene belasten margenarme starre Formate | -0.1% | Auf Bundesstaatenebene in den USA, Schwerpunkt Kalifornien und Nordosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch flexible und papierbasierte Formate nimmt zu

Umweltbewusste Verbraucher nehmen Einwegkunststoffverpackungen als weniger nachhaltig wahr als leichte Beutel oder aufkommende faserbasierte Lösungen. Markeninhaber, die auf Einzelhändler-Scorecards reagieren, stellen ausgewählte Lagerhaltungseinheiten wie Trockensnack-Packungen und Gewürzmischungen auf Laminate oder beschichtetes Kartonmaterial um. Verpackungsmaschinenhersteller bieten nun multimodale Abfülllinien an, die die Umstellungskosten zwischen starren und flexiblen Formaten senken. Dennoch behält starre Verpackung funktionale Vorteile, wo Stoßfestigkeit, Stapelbelastbarkeit oder Manipulationsschutz entscheidend sind, was den Anteilsverlust auf bestimmte Kategorien begrenzt. Die Wettbewerbsspannung schränkt den Spielraum für Preiserhöhungen bei Verarbeitern im nordamerikanischen Markt für starre Kunststoffverpackungen ein.

Rohstoffpreisvolatilität erzeugt Kostendruck

Obwohl die Harzkapazität insgesamt wächst, können ungeplante Crackerausfälle und geopolitische Ereignisse weiterhin quartalsweise Preisschwankungen von 15 % bei Polypropylen und Polyethylen auslösen. Kleinere Verarbeiter mit dünnen Margen haben Schwierigkeiten, Zuschläge schnell weiterzugeben, was den Cashflow belastet. Absicherungsinstrumente existieren, erfordern jedoch Finanzkompetenz und Mindestvolumina, was integrierten multinationalen Konzernen zugute kommt. Anhaltende Volatilität begünstigt Leichtbauprogramme und die Erkundung alternativer Materialien, doch erfordern solche Neugestaltungen Investitionsausgaben und Qualifizierungszeiträume. Diese Dynamiken dämpfen die Gewinnexpansion in der nordamerikanischen Branche für starre Kunststoffverpackungen in Hochpreiszyklen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: PET-Wachstum übertrifft traditionelle Polyolefine

Polyethylen hatte im Jahr 2025 mit 29,10 % den größten Anteil und spiegelt die fest verankerte Verarbeitungsinfrastruktur und vielseitige Leistungsfähigkeit wider. Hersteller von Getränken, Haushaltswaren und Industriechemikalien verlassen sich auf hochdichte Sorten für chemische Beständigkeit und Steifigkeit. Die Größe des nordamerikanischen Marktes für starre Kunststoffverpackungen für Polyethylen erreichte im Jahr 2025 4,51 Millionen Tonnen, doch hinkt seine zukunftsgerichtete CAGR der von PET hinterher. Die CAGR von PET in Höhe von 3,72 % profitiert von Recycelbarkeitsnachweisen und der von Getränkemarken geschätzten Klarheit. Mandate für Recyclatanteile beschleunigen die Verwendung von lebensmitteltauglichem rPET und schaffen Premiumnischen für Lieferanten mit fortschrittlichen Dekontaminationsreaktoren. Polypropylen behält spezialisierte Einsatzbereiche bei Heißfüll- und mikrowellentauglichen Behältern, während der Rückgang von Polystyrol aufgrund kommunaler Verbote anhält. Biobasierte Harze tauchen in Pilotmengen auf und sprechen Premiumkosmetiklinien an. Insgesamt nimmt die Harzdiversifizierung zu, doch werden Polyolefine und PET weiterhin die Kernpfeiler des nordamerikanischen Marktes für starre Kunststoffverpackungen bleiben.

Laufende Forschung und Entwicklung konzentriert sich auf Barriereadditiv- und Kettenextensionschemien, die höhere Recyclatanteile ohne Beeinträchtigung der mechanischen Eigenschaften ermöglichen. Verarbeiter arbeiten mit Harzherstellern zusammen, um neue Sorten gemäß den FDA-21-CFR-Vorschriften für Lebensmittelkontakt zu qualifizieren und die Markteinführungszeiten zu verkürzen. Solche Partnerschaften binden Harzlieferanten tiefer in die Wertschöpfungsketten der Kunden ein und stützen eine stabile Nachfrage, auch wenn die Erwartungen an die Materialkreislaufwirtschaft steigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Produkttyp: Verschlüsse und Deckel führen innovationsgetriebenes Wachstum an

Flaschen und Gläser repräsentierten im Jahr 2025 45,10 % der Lieferungen und sind auf langjährige Abfüll- und Vertriebssysteme in den Bereichen Getränke, Soßen und Körperpflege ausgerichtet. Ihre fest verankerten Werkzeugbestände und die Kompatibilität mit bestehenden Etikettierstrecken sichern den Anteil im nordamerikanischen Markt für starre Kunststoffverpackungen. Schalen und Wannen werden für Fertiggerichte und Molkereiprodukte eingesetzt, die Steifigkeit erfordern, um Verformungen beim Mikrowellenerhitzen zu verhindern. Intermediate-Bulk-Container eignen sich dank ihrer Stapelbelastbarkeit für Chemikalien und Schmiermittel, während Fässer für den Schüttguttransport genutzt werden.

Verschlüsse und Deckel verzeichnen mit 3,1 % die höchste CAGR, angetrieben durch erhöhte Sicherheits- und Komfortanforderungen. Kindersichere Mechanismen, dosierungskontrollierende Tropfer und angebundene Verschlüsse zur Erfüllung von Einwegkunststoffrichtlinien treiben die Designkomplexität voran und erhöhen den durchschnittlichen Stückerlös. Intelligente Verschlüsse mit integrierten NFC-Chips werden in Pilotversuchen bei Premiumspirituosen eingesetzt und ermöglichen Echtheitsprüfungen. Verarbeiter investieren in die Mehrkornponentenformgebung und Automatisierung der Nachformmontage, um dieses hochwertige Segment zu erschließen. Infolgedessen gewinnen Verschlüsse und Deckel innerhalb des nordamerikanischen Marktes für starre Kunststoffverpackungen strategisch an Bedeutung.

Nach Endverbraucherbranche: Gesundheitswesen treibt Premiumwachstum voran

Getränke dominierten im Jahr 2025 mit einem Anteil von 35,90 %, wobei abgefülltes Wasser, Funktionsgetränke und alkoholische Getränke das Volumen stützen. Kohlensäurehaltige Erfrischungsgetränke bleiben relevant, doch fördern Geschmacksinnovationen bei Sprudelwasser und Energydrinks die inkrementelle Flaschennachfrage. Bei Lebensmittelanwendungen erfordern Soßen, Würzmittel und Milchprodukte Sauerstoff- und Lichtbarrieren, die mehrschichtige starre Behälter begünstigen.

Gesundheitswesen und Pharmazeutika verzeichnen mit einer CAGR von 4,74 % das stärkste Wachstum, da Biologika, Diagnosekits und Selbstverabreichungsgeräte hochpräzise Kunststoffverpackungen benötigen. Die USP-<661.2>-Normen regeln Extrahierbarkeit und Auslaugung und lenken die Materialauswahl in Richtung medizinisches Polypropylen und zyklische Olefin-Copolymere. Alternde Bevölkerungsstrukturen und Telemedizin-Trends steigern die Nachfrage nach Einzel-Dosis-Blisterpackungen und Flaschen für orale Feststoffe, die direkt an Verbraucher versandt werden. Da Regulierungsbehörden kindersichere und seniorenfreundliche Designs fördern, behalten starre Formate funktionale Vorteile gegenüber flexiblen Beuteln und erhöhen ihren Anteil am nordamerikanischen Markt für starre Kunststoffverpackungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Herstellungsverfahren: Thermoformen gewinnt durch Effizienzverbesserungen

Das Spritzgussverfahren hielt im Jahr 2025 einen Anteil von 25,40 %, da es in der Lage ist, komplizierte Geometrien und Gewindeabschlüsse herzustellen, die für Verschlüsse und medizinische Komponenten unerlässlich sind. Hohlraumreiche Werkzeuge in Kombination mit vollelektrischen Pressen ermöglichen kurze Zykluszeiten und enge Toleranzen. Das Verfahren verankert daher hochvolumige Lieferketten für Getränke und Haushaltschemikalien.

Das Thermoformen verzeichnet mit einer CAGR von 3,6 % die höchste Wachstumsrate, da Verarbeiter auf leichte Schalen- und Clamshell-Anwendungen abzielen. Fortschritte bei der Infrarot-Erwärmung und servogesteuerten Form-Schneid-Stapel-Systemen senken den Energieverbrauch und machen das Verfahren für mittlere Auflagen kostenwettbewerbsfähig. Schnelle Werkzeugwechsel ermöglichen die vom Lebensmitteleinzelhandel geforderte Lagerhaltungseinheitenproliferation. Das Blasformen dominiert weiterhin einschichtige PET-Flaschen, während das Pressformen eine Nischenanwendung bei Spezialverschlüssen findet. Die Prozessdigitalisierung mittels IoT-Sensoren und prädiktiver Analytik erhöht die Anlagenverfügbarkeit und stärkt die Fertigungswettbewerbsfähigkeit in der nordamerikanischen Branche für starre Kunststoffverpackungen.

Geografische Analyse

In den Vereinigten Staaten sichert die umfangreiche petrochemische Rohstoffbasis aus der Schiefergasförderung global wettbewerbsfähige Polyethylenpreise und verankert das inländische Verarbeitungsvolumen. Große Verarbeiter nutzen Automatisierung und die räumliche Nähe zu multinationalen Markeninhabern, um mehrjährige Verträge zu sichern. Die FDA-Regelaktualisierungen zur Lebensmittelkontaktmigration beschleunigen die Einführung fortschrittlicher Barrieretechnologien und bieten innovationsorientierten Lieferanten Differenzierungspotenzial.

Die demografischen Rückenwinde Mexikos und der expandierende organisierte Einzelhandel fördern die Nachfrage nach starren Behältern in den Bereichen Soßen, Milchprodukte und Körperpflege. Anreize auf Bundesstaatenebene für die Herstellung von Recyclatprodukten begünstigen Joint Ventures zwischen lokalen Recyclern und internationalen Harzherstellern. Logistikkorridore, die das zentrale Mexiko mit Texas verbinden, fördern einen effizienten bidirektionalen Handel mit Vorformlingen und Verschlüssen und binden mexikanische Werke in das breitere Ökosystem des nordamerikanischen Marktes für starre Kunststoffverpackungen ein.

Kanadas hohes Pro-Kopf-Einkommen fördert eine stabile Nachfrage nach Premiumgetränken und Nahrungsergänzungsmitteln. Bundesweite Ziele für eine 90%ige Wiederverwertung von Kunststoffgetränkebehältern bis 2029 regen Investitionen in Pfandrückgabeinfrastruktur an. Verarbeiter differenzieren sich durch Post-Consumer-Harz-Zertifizierung und CO₂-neutrale Fertigungsansprüche, die bei umweltbewussten Verbrauchern Anklang finden. Das risikobasierte Prüfverfahren von Health Canada beeinflusst Material- und Additivauswahl zugunsten von Lieferanten mit robusten toxikologischen Datenpaketen.

Wettbewerbslandschaft

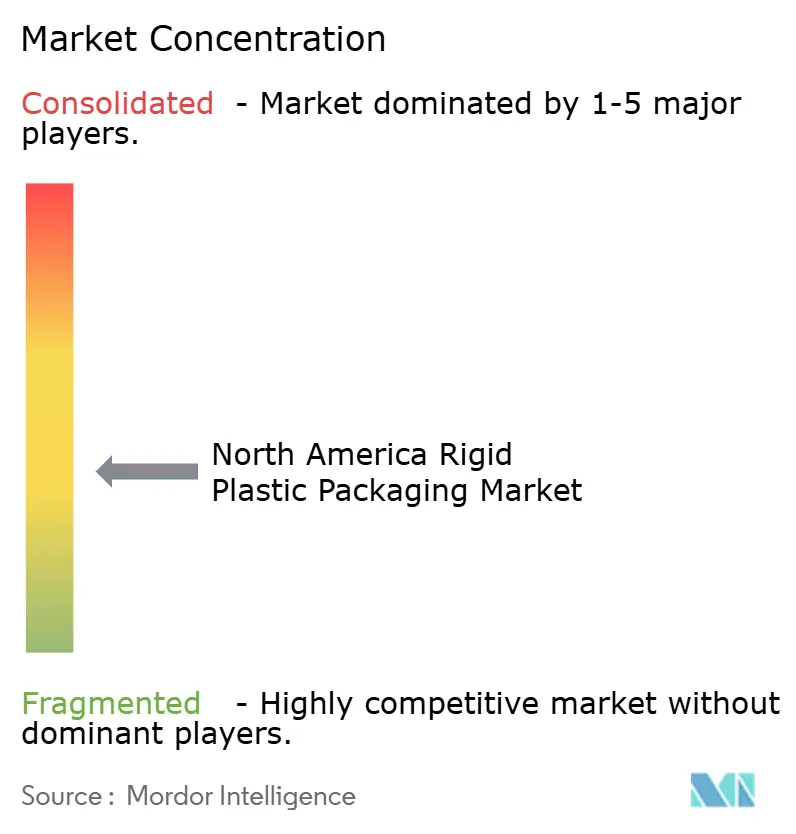

Der Markt bleibt mäßig fragmentiert; die fünf größten Lieferanten halten zusammen einen geschätzten Anteil von 38 %, was ausreichend Raum für regionale Spezialisten lässt. Amcor, Berry Global und Plastipak betreiben integrierte Wertschöpfungsketten vom Harz bis zur Verpackung und sichern damit Rohstoffsicherheit und Kosteneffizienz. Diese Unternehmen entwickeln gemeinsam mit Getränkegiganten leichte Flaschenplattformen, um Leistungs- und Nachhaltigkeitsziele zu erreichen. Regionale Akteure wie TricorBraun zeichnen sich durch Designdienstleistungen und agile Auftragsabwicklung aus und gewinnen die Loyalität von Craft-Getränke- und Körperpflegemarken.

Strategische Schritte konzentrieren sich auf Kapazitätserweiterung, Integration von Recyclatanteilen und intelligente Verpackungstechnologien. Die Fusion von Amcor und Berry Global im Jahr 2024 schuf einen globalen Schwergewichtler bei starren Verpackungen mit umfangreichem Harz-Know-how und einer diversifizierten Kundenbasis. ALPLAs rPET-Aufrüstung in Höhe von 75 Millionen USD erweiterte die Verfügbarkeit von lebensmitteltauglichem Harz, während Gerresheimers Erweiterung des Spritzblasformens in Höhe von 45 Millionen USD die steigende Nachfrage nach Biologika-Medikamenten bedient. Beim US-amerikanischen Patent- und Markenamt eingereichte Patente für KI-gestützte Inspektionsplattformen und enzymatisches Recycling deuten auf künftige Wettbewerbsfelder hin.[3]US-amerikanisches Patent- und Markenamt, "Patentdatenbank Verpackungstechnologie," USPTO.GOV Die Lieferanten antizipieren eine Verschärfung der Regulierung und eine zunehmende Verbraucherkritik und verankern Kreislaufwirtschaftsprinzipien in der langfristigen Kapitalplanung des nordamerikanischen Marktes für starre Kunststoffverpackungen.

Marktführer im nordamerikanischen Markt für starre Kunststoffverpackungen

-

Sonoco Products Company

-

ALPLA Group

-

Plastipak Holdings Inc.

-

Polytainers Inc.

-

Amcor plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Amcor schloss eine Fusion im Wert von 8,43 Milliarden USD mit Berry Global ab und vereinte komplementäre starre Verpackungsportfolios.

- November 2024: ALPLA Group investierte 75 Millionen USD, um die rPET-Kapazität in nordamerikanischen Werken auszubauen.

- Oktober 2024: Polyplex Corporation nahm eine PET-Filmanlage im Wert von 100 Millionen USD in Virginia in Betrieb und erhöhte damit die regionale Versorgungssicherheit.

- September 2024: Origin Materials schloss eine Partnerschaft mit führenden Getränkeunternehmen, um biobasierte PET-Verschlüsse über ein Programm in Höhe von 50 Millionen USD zu skalieren.

Berichtsumfang des nordamerikanischen Marktes für starre Kunststoffverpackungen

Die Studie verfolgt die Nachfrage nach starren Kunststoffverpackungsmaterialien in verschiedenen Endverbraucherbranchen wie Lebensmittel, Gastronomie, Getränke, Gesundheitswesen, Körperpflege, Kosmetik, Industrie, Bauwesen und Automobilindustrie. Starre Kunststoffe können je nach Art des zu verpackenden Produkts in verschiedenen Güten und Materialkombinationen vorliegen, wie Polyethylen, Polypropylen, Polyvinylchlorid, Polyethylenterephthalat und Biokunststoffe.

Der nordamerikanische Markt für starre Kunststoffverpackungen ist segmentiert nach Harztyp (Polyethylen (PE) (Polyethylen niederer Dichte (LDPE) & lineares Polyethylen niederer Dichte (LLDPE) und Polyethylen hoher Dichte (HDPE)), Polyethylenterephthalat (PET), Polypropylen (PP), Polystyrol (PS) und expandiertes Polystyrol (EPS), Polyvinylchlorid (PVC) und sonstige Harztypen), Produkttyp (Flaschen und Gläser, Schalen und Behälter, Verschlüsse und Deckel, Intermediate-Bulk-Container (IBCs), Fässer, Paletten und sonstige Produkttypen), Endverbraucherbranche (Lebensmittel (Süßwaren & Konditoreiprodukte, Tiefkühlkost, Frischprodukte, Milchprodukte, Trockenlebensmittel, Fleisch, Geflügel und Meeresfrüchte, Tiernahrung und sonstige Lebensmittel), Gastronomie (Schnellrestaurants (QSR), Restaurants mit Vollservice (FSR), Kaffee- und Snackbetriebe, Einzelhandelseinrichtungen, institutionelle Einrichtungen, Beherbergungsbetriebe und sonstige Gastronomiebereiche), Getränke, Gesundheitswesen, Kosmetik und Körperpflege, Industrie, Bauwesen, Automobilindustrie und sonstige Endverbraucherbranchen) und Land (die Vereinigten Staaten und Kanada). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Volumen (Tonnen) angegeben.

| Polyethylen | Polyethylen hoher Dichte (HDPE) |

| Polyethylen niederer Dichte (LDPE) | |

| Lineares Polyethylen niederer Dichte (LLDPE) | |

| Polyethylenterephthalat | |

| Polypropylen | |

| Polystyrol und EPS | |

| Sonstige Harztypen |

| Flaschen und Gläser |

| Schalen und Behälter |

| Verschlüsse und Deckel |

| Intermediate-Bulk-Container (IBCs) |

| Fässer |

| Sonstige Produkttypen |

| Lebensmittel | Süßwaren und Konditoreiprodukte |

| Milchprodukte und Tiefkühlkost | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Sonstige Lebensmittelarten | |

| Getränke | |

| Gesundheitswesen und Pharmazeutika | |

| Kosmetik und Körperpflege | |

| Industriechemikalien | |

| Bauwesen | |

| Sonstige Endverbraucherbranchen |

| Spritzguss |

| Blasformen |

| Thermoformen |

| Pressformen |

| Extrusion |

| Sonstige Endverbraucherbranchen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Harztyp | Polyethylen | Polyethylen hoher Dichte (HDPE) |

| Polyethylen niederer Dichte (LDPE) | ||

| Lineares Polyethylen niederer Dichte (LLDPE) | ||

| Polyethylenterephthalat | ||

| Polypropylen | ||

| Polystyrol und EPS | ||

| Sonstige Harztypen | ||

| Nach Produkttyp | Flaschen und Gläser | |

| Schalen und Behälter | ||

| Verschlüsse und Deckel | ||

| Intermediate-Bulk-Container (IBCs) | ||

| Fässer | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Lebensmittel | Süßwaren und Konditoreiprodukte |

| Milchprodukte und Tiefkühlkost | ||

| Fleisch, Geflügel und Meeresfrüchte | ||

| Sonstige Lebensmittelarten | ||

| Getränke | ||

| Gesundheitswesen und Pharmazeutika | ||

| Kosmetik und Körperpflege | ||

| Industriechemikalien | ||

| Bauwesen | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Herstellungsverfahren | Spritzguss | |

| Blasformen | ||

| Thermoformen | ||

| Pressformen | ||

| Extrusion | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für starre Kunststoffverpackungen im Jahr 2026?

Er umfasst 15,84 Millionen Tonnen und wird bis 2031 voraussichtlich 17,58 Millionen Tonnen erreichen.

Welches Harz wächst in der regionalen starren Verpackung am schnellsten?

Polyethylenterephthalat führt bis 2031 mit einer CAGR von 3,72 %, angetrieben durch Mandate für Recyclatanteile.

Warum ziehen Verschlüsse und Deckel Investitionen an?

Sie verzeichnen die höchste CAGR von 3,1 %, da Markeninhaber Manipulationsschutz, Kindersicherheit und intelligente Funktionen verlangen.

Was treibt das rasche Nachfragewachstum in Mexiko an?

Die expandierende Lebensmittelverarbeitungskapazität und der Konsum der Mittelschicht steigern den Einsatz starrer Behälter mit einer CAGR von 4,05 %.

Wie verbessern Verarbeiter ihre Margen?

KI-gestützte Bildverarbeitungssysteme reduzieren den Ausschuss um bis zu 20 % und steigern die Anlageneffektivität sowie die Materialnutzung.

Welches Endverbrauchersegment zeigt Premiumwachstum?

Gesundheitswesen und Pharmazeutika wachsen mit einer CAGR von 4,74 % aufgrund strenger Qualitätsnormen und der Expansion im Biologika-Bereich.

Seite zuletzt aktualisiert am: