Marktgröße und Marktanteil für Methoden zur Lokalisation von Brustläsionen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

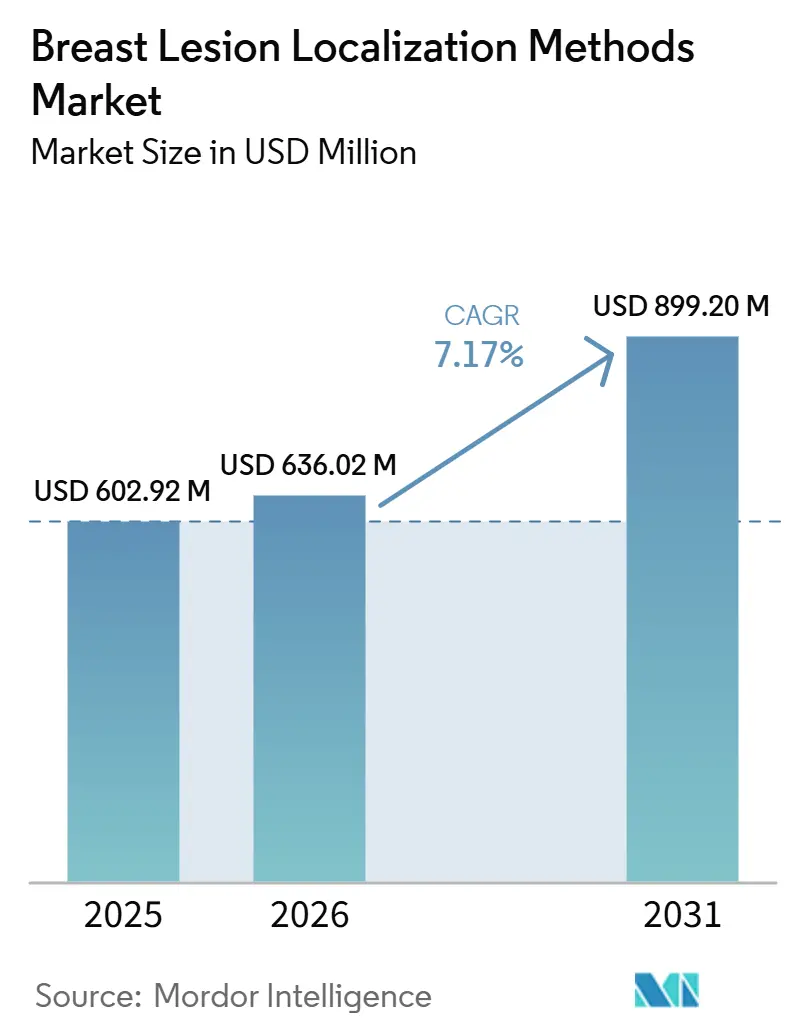

| Marktgröße (2026) | 636.02 Millionen US-Dollar |

| Marktgröße (2031) | 899.20 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.17% CAGR |

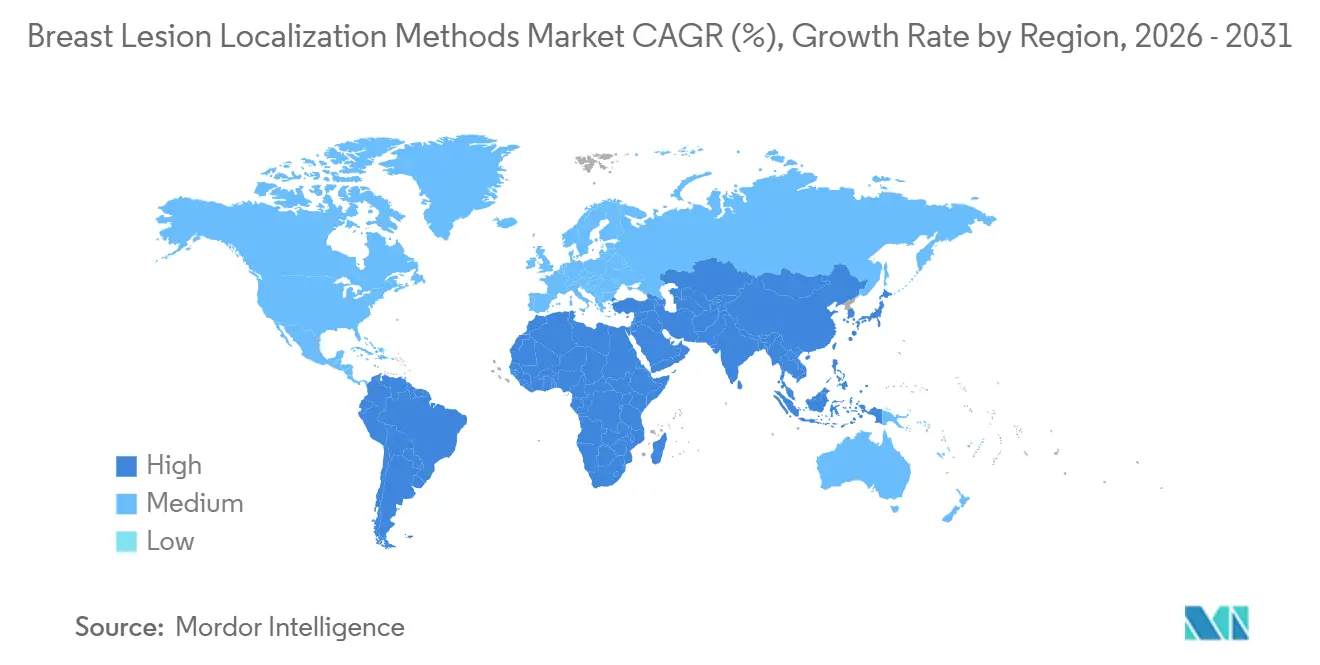

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Methoden zur Lokalisation von Brustläsionen von Mordor Intelligence

Der Markt für Brustläsionslokalisierungsmethoden wurde im Jahr 2025 auf 602,92 Millionen USD geschätzt und soll von 636,02 Millionen USD im Jahr 2026 auf 899,20 Millionen USD bis 2031 wachsen, bei einem CAGR von 7,17 % während des Prognosezeitraums (2026–2031).

Im Mittelpunkt dieser soliden Expansion steht ein branchenweiter Wandel weg von der drahtgeführten Lokalisation hin zu Magnetkern-, Radarreflektor- und RFID-Plattformen, die zuverlässig in dichtem Brustgewebe funktionieren, sich problemlos in multimodale Bildgebung integrieren lassen und den Aufwand für Radioisotop-Lizenzen entfallen lassen. Gerätehersteller koppeln Hardware mit Echtzeit-Analysen und chirurgischen Navigationstools und ermöglichen so geschlossene Arbeitsabläufe, die die Operationssaalzeit verkürzen und positive Schnittrandnachresektionen reduzieren. Die Erstattungsparität für ambulante Lumpektomien in den Vereinigten Staaten, Vorschriften zur Benachrichtigung über dichtes Brustgewebe auf beiden Seiten des Atlantiks sowie groß angelegte Screening-Einführungen in China und Indien verstärken das Prozedurvolumen, auch wenn die Rückverlagerung der Produktion die Stückkosten erhöht. Wettbewerbliche Schritte wie Hologics Übernahme von Endomagnetics für USD 310 Millionen im Jahr 2024 und die Markteinführung von BDs EnCor EnCompass im Januar 2026 unterstreichen, wie Premium-Hardware-Fähigkeiten heute von integrierten Software-Ökosystemen abhängen.

Wichtigste Erkenntnisse des Berichts

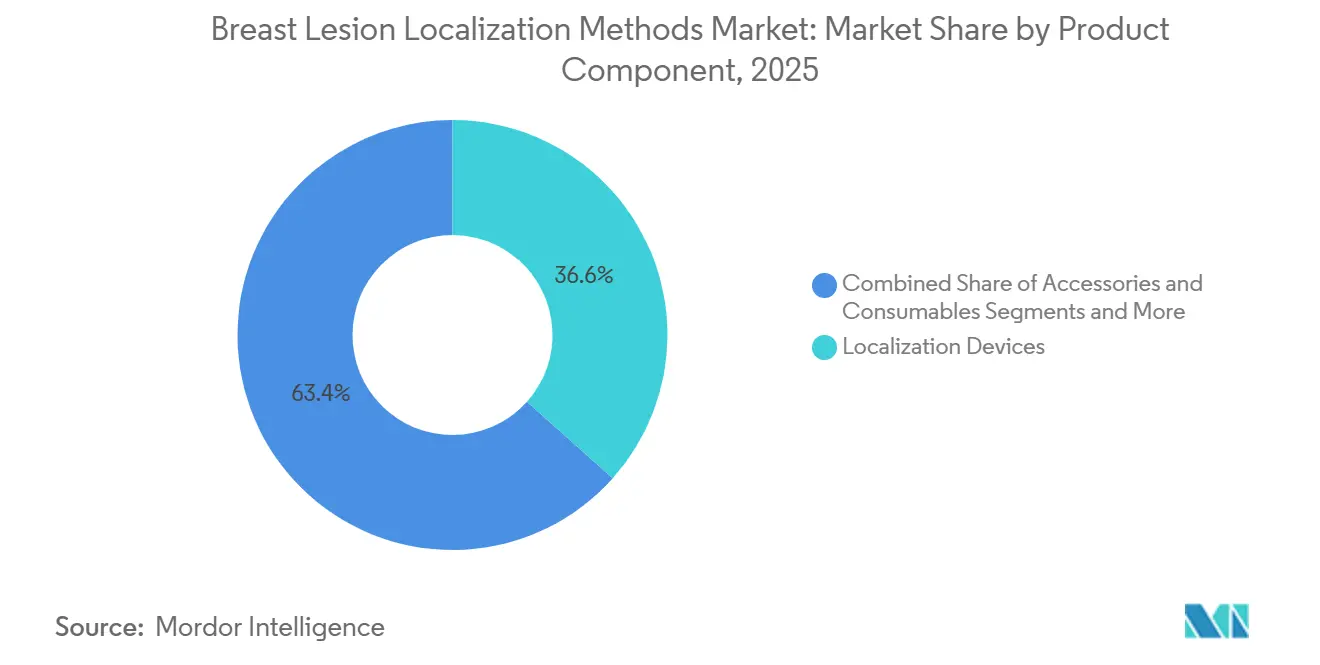

- Nach Produktkomponente führten Lokalisierungsgeräte mit einem Marktanteil von 36,61 % im Markt für Brustläsionslokalisierungsmethoden im Jahr 2025, während Zubehör & Verbrauchsmaterialien bis 2031 voraussichtlich mit einem CAGR von 7,63 % wachsen werden.

- Nach bildgebender Führungsmodalität entfielen 50,05 % des Umsatzes 2025 auf ultraschallgeführte Eingriffe, während MRT-geführte Arbeitsabläufe bis 2031 den schnellsten CAGR von 7,53 % verzeichnen dürften.

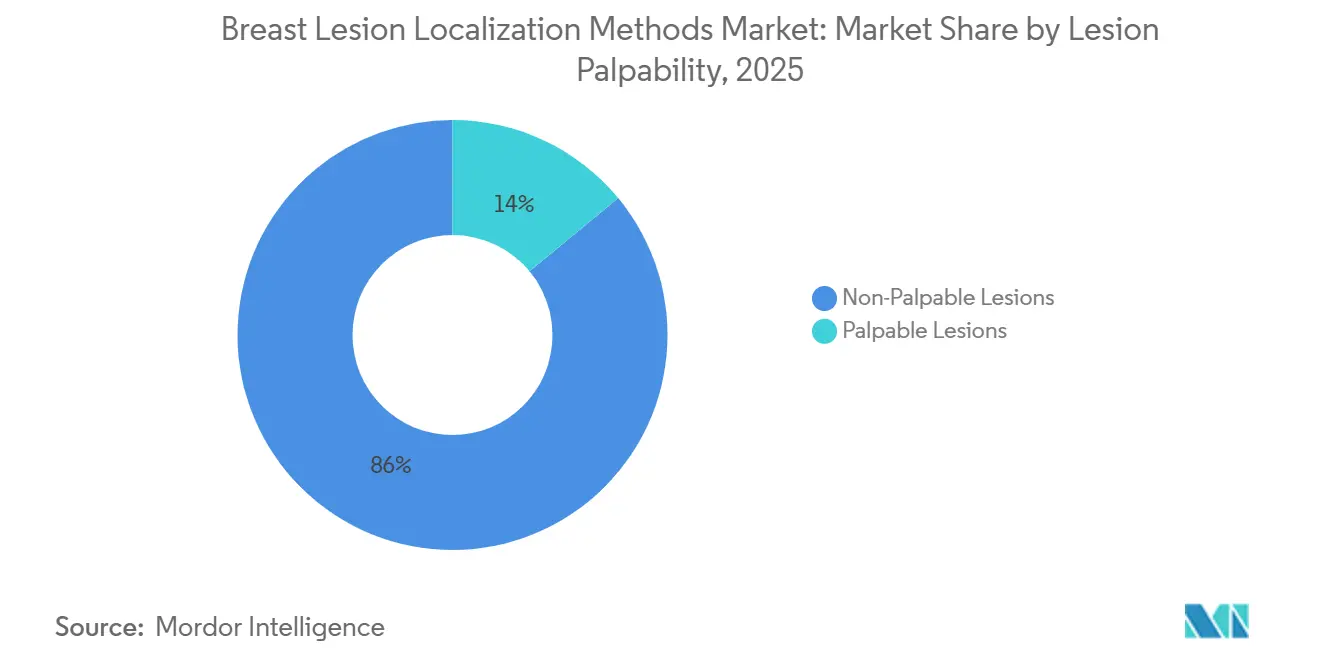

- Nach Läsionspalpabilität repräsentierten nicht tastbare Läsionen 85,99 % des Gesamtanteils im Jahr 2025 und wachsen bis 2031 mit einem CAGR von 8,49 %.

- Nach Technologie hielt die drahtgeführte Lokalisierung im Jahr 2025 einen Anteil von 34,38 %, doch die magnetische Samenkornen-Lokalisierung beschleunigt sich im Prognosezeitraum mit einem CAGR von 8,49 %.

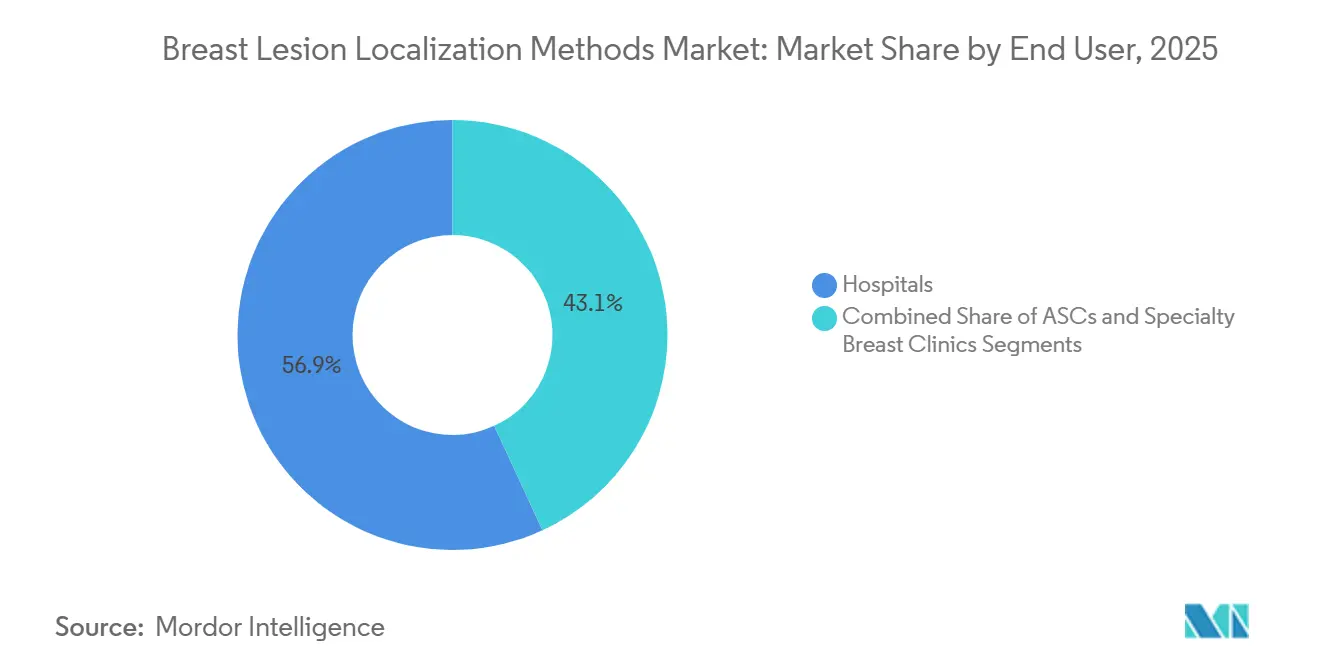

- Nach Endnutzer kontrollierten Krankenhäuser 56,87 % des Umsatzes 2025, während spezialisierte Brustkliniken dank der CMS-Erstattungsparität 2025 mit einem CAGR von 7,61 % bis 2031 wachsen.

- Nordamerika war der führende regionale Markt mit 40,37 % des Umsatzes 2025, während Asien-Pazifik mit einem CAGR von 7,93 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zu Methoden zur Lokalisation von Brustläsionen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz nicht-drahtgeführter Lokalisationstechniken bei dichtem Brustgewebe | +1.2% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Früherkennung von Brustkrebs in Schwellenländern | +1.4% | China, Indien, Südkorea | Langfristig (≥ 4 Jahre) |

| Integration von Lokalisationssystemen mit intraoperativen Navigationsplattformen | +0.9% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| MRT-sichtbare Lokalisationsmarker zur Ermöglichung multimodaler Bildgebung | +0.8% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für strahlenfreie Alternativen zu Radiokernmarkierungssystemen | +1.1% | Nordamerika, EU, Australien | Kurzfristig (≤ 2 Jahre) |

| Initiativen zur Rückverlagerung der Lieferkette zur Reduzierung von Gerätelieferzeiten | +0.6% | Nordamerika, ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz nicht-drahtgeführter Lokalisationstechniken bei dichtem Brustgewebe

Die im September 2024 in Kraft getretene Vorschrift zur Benachrichtigung über dichtes Brustgewebe verpflichtet US-amerikanische Bildgebungszentren, Frauen zu informieren, wenn Mammografien dichtes Parenchym zeigen, was einen raschen Wandel hin zu Magnetkern- und Radarreflektorsystemen antreibt, die auch bei Positionswechseln der Patientinnen fixiert bleiben. Eine im März 2025 veröffentlichte multizentrische Studie in JAMA Surgery berichtete, dass die Magnetkernlokalisation die Rate positiver Schnittränder bei Kohorten mit dichtem Brustgewebe auf 11 % senkte, verglichen mit 21 % bei drahtgeführter Lokalisation.[1]Elena Martinez et al., "Magnetkernlokalisation senkt positive Schnittränder bei Kohorten mit dichtem Brustgewebe," JAMA Surgery, jamanetwork.com Da 43 % der amerikanischen Frauen im Alter von 40–74 Jahren nun als heterogen oder extrem dichtes Gewebe aufweisend eingestuft werden,[2]Amerikanisches Kollegium für Radiologie, "Bericht zur Prävalenz von dichtem Brustgewebe," Amerikanisches Kollegium für Radiologie, acr.org standardisieren Krankenhäuser auf strahlenfreie Geräte, die unter Ultraschall platziert und per MRT bestätigt werden können.

Steigende Früherkennung von Brustkrebs in Schwellenländern

China weitete sein nationales Screening-Programm zwischen 2024 und 2025 auf 150 Millionen Frauen im ländlichen Raum aus, Indien integrierte Mammografie-Überweisungen im April 2025 in seinen digitalen Gesundheitsstapel Ayushman Bharat, und Südkorea erhöhte die Abdeckung bis Dezember 2025 auf 68 %.[3]Ministerium für Gesundheit und Familienfürsorge, "Digitaler Gesundheitsstapel Ayushman Bharat ergänzt Mammografie-Überweisungen," Ministerium für Gesundheit und Familienfürsorge, mohfw.gov.in Die steigende Erkennung nicht-palpabler Läsionen vergrößert den adressierbaren Verfahrenspool, doch eine lückenhafte Erstattung verlagert die Nachfrage in ländlichen Krankenhäusern weiterhin hin zu kostengünstigeren Drahtsystemen.

Integration von Lokalisationssystemen mit intraoperativen Navigationsplattformen

Medtronics StealthStation erhielt im November 2025 die Zulassung für Brustoperationen und zeigte, dass für die Neurochirurgie entwickelte Navigationskonsolen Magnetkerne verfolgen und Läsionskoordinaten auf Live-Video einblenden können, wodurch Nachresektionen in einem Pilotprojekt am Memorial Sloan Kettering von 18 % auf 7 % gesenkt wurden. Hologics Vereinbarung mit Brainlab vom Februar 2026 bündelt Magseed-Hardware mit Navigationssoftware zu einem Rabatt von 25 % und richtet sich an Gemeinschaftskrankenhäuser, die 200–500 Brusteingriffe pro Jahr durchführen.

MRT-sichtbare Lokalisationsmarker zur Ermöglichung multimodaler Bildgebung

Hologics Magseed erhielt im August 2024 die FDA-Zulassung für einen paramagnetischen Kern, der auf T1-gewichteten MRT-Aufnahmen sichtbar ist, sodass Radiologen den Marker direkt im Scanner platzieren können, anstatt zunächst Ultraschall zu verwenden. Eine im Oktober 2025 veröffentlichte Studie in Radiology verzeichnete eine 40-prozentige Reduzierung der medianen Verfahrensdauer, wenn MRT-sichtbare Kerne hybride Arbeitsabläufe ersetzten. Diese Fähigkeit ist entscheidend für die Behandlung von invasivem lobulärem Karzinom und BRCA1/2-Trägern, deren Läsionen nur im MRT sichtbar sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Erstattung für neuartige Lokalisationsgeräte in einkommensschwachen Märkten | −0.8% | Asiatisch-pazifischer Raum ohne Japan, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Strenge Vorschriften zur Handhabung von Radioisotopen schränken die Akzeptanz in Krankenhäusern ein | −0.6% | Nordamerika, EU, Australien | Kurzfristig (≤ 2 Jahre) |

| Budgetbeschränkungen für Investitionen infolge des Kostendrucks nach der Pandemie | −0.7% | Global, besonders ausgeprägt in Europa und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Brustchirurgen für neue Lokalisationstechnologien | −0.5% | Global, ländliches Nordamerika und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Erstattung für neuartige Lokalisationsgeräte in einkommensschwachen Märkten

Die staatliche Krankenversicherung Indiens (Employees' State Insurance) deckt nur die drahtgeführte Lokalisation zu INR 5.000 (USD 60) ab, sodass Patientinnen USD 300–480 für Magnetkern- oder Radargeräte selbst zahlen müssen. Brasiliens SUS erstattet BRL 800 (USD 160) für Magseed, weit unter den Kosten von BRL 1.200 (USD 240), was öffentliche Krankenhäuser zur Verzögerung der Einführung zwingt. Südafrikas neue Nationale Krankenversicherung schließt die drahtlose Lokalisation aus und beschränkt den Zugang auf private Einrichtungen.

Strenge Vorschriften zur Handhabung von Radioisotopen schränken die Akzeptanz in Krankenhäusern ein

Die Vorschriften der US-amerikanischen Nuklearregulierungsbehörde (NRC) verlangen autorisierte Nutzer, Leckprüfungen und schriftliche Sicherheitsprogramme, was US-amerikanischen Krankenhäusern jährliche Compliance-Kosten von USD 20.000–50.000 verursacht. Ähnliche europäische Anforderungen gemäß der Euratom-Richtlinie und ein australischer Sicherheitshinweis vom Juni 2025 haben kleinere Gemeinschaftszentren dazu veranlasst, Jod-125-Kerne zugunsten magnetischer Alternativen aufzugeben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkomponente: Zubehör & Verbrauchsmaterialien setzen Wachstumslauf fort

Lokalisierungsgeräte hielten 54,74 % des Umsatzes 2025 und verdeutlichen, dass physische Marker weiterhin die Grundlage der brusterhaltenden Chirurgie bilden. Das Segment Zubehör & Verbrauchsmaterialien wird jedoch voraussichtlich den schnellsten CAGR von 7,63 % im Prognosezeitraum verzeichnen, bedingt durch den wiederkehrenden Bedarf an Einweg-Einführungsnadeln, Einführhilfen, Lokalisierungsdrähten/-markern und eingriffsspezifischem Einwegzubehör bei jedem Brustläsionslokalisierungseingriff. Das Wachstum bei brusterhaltenden Operationen und die zunehmende Einführung drahtloser Lokalisierungssysteme treiben die wiederkehrende Nachfrage nach Verbrauchsmaterialien in Krankenhäusern und Brustzentren weiter an.

Ein zusätzlicher Impuls kommt von proprietärem Zubehör und Verbrauchsmaterialien, die Anbieter an Einzel-Anbieter-Ökosysteme binden. Das von der FDA zugelassene EnCor EnCompass von Beckton Dickinson kombiniert vakuumunterstützte Biopsie mit Lokalisierung in einem Gerät und bindet Folgebestellungen für Nadeln und Hüllen für die Lebensdauer des Systems an Beckton Dickinson. Krankenhäuser schätzen den Komfort, auch wenn Einkaufsverantwortliche gebündelte Preise aushandeln, um Aufschläge bei Verbrauchsmaterialien abzumildern. Insgesamt festigen diese Trends ein wiederkehrendes Umsatzmodell, das die Preiserosion bei Hardware abfedert und die Wettbewerbsfähigkeit der Anbieter im Markt für Brustläsionslokalisierungsmethoden stärkt.

Nach Bildgebungsmodalität: MRT-Arbeitsabläufe beschleunigen sich

Ultraschallführung kontrollierte 50,05 % der Eingriffe 2025 dank der Verbreitung von Scannern und der Echtzeit-Visualisierung in dichtem Gewebe. Dennoch wächst der Markt für Brustläsionslokalisierungsmethoden im Bereich der MRT-Führung am schnellsten mit 7,53 % pro Jahr, angetrieben durch Vorschriften zu dichtem Brustgewebe, die ergänzende MRT-Untersuchungen fördern. Hologics MRT-sichtbarer Magseed eliminiert zweistufige Ultraschall-plus-MRT-Arbeitsabläufe und verkürzt die mediane Lokalisierungszeit laut Analysen des Brigham and Women's Hospital um 40 %.

Mammographie- und stereotaktische Führung bleiben in hochvolumigen Screening-Einrichtungen verbreitet, sehen sich jedoch mit Gegenwind konfrontiert, da Kliniker strahlenfreie Verfahren bevorzugen. CT-Führung besetzt eine kleine Nische für posteriore Läsionen in der Nähe der Brustwand. Da aufstrebende Märkte, insbesondere China und Indien, ihre MRT-Kapazitäten ausbauen, wird sich der Modalitätenmix weiter verschieben und MRT als Standardwerkzeug im Markt für Brustläsionslokalisierungsmethoden etablieren.

Nach Läsionspalpabilität: Nicht-palpable Fälle dominieren das Wachstum

Nicht tastbare Läsionen machten bereits 85,99 % aller Lokalisierungseingriffe im Jahr 2025 aus und werden bis 2031 mit einem CAGR von 7,27 % weiter wachsen. Früheres Screening entdeckt kleinere, für die Hand unsichtbare Tumoren und zwingt Chirurgen, auf Markertechnologien zurückzugreifen, um klare Resektionsränder zu erzielen. Innerhalb dieser Gruppe reduzieren magnetische Samen und Radarreflektoren Nachresektionen, indem sie unabhängig von Patientenbewegungen fest am Ziel verankert bleiben.

Tastbare Läsionen sind in einkommensschwachen Regionen häufiger, wo die Mammographieabdeckung unter 30 % liegt. Da diese Länder Screening-Programme einführen, wird sich das Gleichgewicht weiter in Richtung nicht tastbarer Befunde verschieben und die Nachfragemuster stärken, die fortschrittliche drahtlose Systeme im Markt für Brustläsionslokalisierungsmethoden begünstigen.

Nach Technologie: Magnetkerne verdrängen das drahtgeführte Erbe

Drahtführung hielt im Jahr 2025 noch 34,38 % des Umsatzes, da viele Krankenhäuser über ältere Ausstattungen verfügen, die minimale Zusatzkosten verursachen. Die magnetische Samenkornen-Lokalisierung steigt jedoch mit 8,49 % pro Jahr, da Einrichtungen nuklearbehördliche Lizenzierungsprobleme und Terminierungsengpässe am selben Tag umgehen. Radarreflektorsysteme und RFID-Tags ergänzen das Wachstum durch unbegrenzte Implantationszeiten und die Verfolgung mehrerer Läsionen mit minimaler Signalinterferenz.

Radioisotopen-Samen verlieren an Beliebtheit, nachdem neue NRC-Vorschriften die Compliance-Kosten erhöht haben, und optische oder photoakustische Alternativen befinden sich noch in frühen Erprobungsphasen. Mit der Erneuerung von Beschaffungszyklen sind magnetische und Radarplattformen darauf ausgerichtet, einen erheblichen Teil des Marktanteils im Markt für Brustläsionslokalisierungsmethoden zu übernehmen, der derzeit von Drähten belegt wird.

Nach Endnutzer: Ambulante chirurgische Zentren gewinnen an Dynamik

Krankenhäuser erwirtschafteten 56,87 % des Umsatzes 2025 und spiegeln damit ihre Rolle in der komplexen Onkologieversorgung wider, doch spezialisierte Brustkliniken verzeichneten den schnellsten CAGR von 7,61 %, nachdem CMS im Januar 2025 die Erstattungsparität ausgeweitet hatte. Spezialisierte Brustkliniken in städtischen Ballungsräumen bündeln nun Bildgebung, Biopsie und Lokalisierung in einem einzigen Besuch und treiben die Entlassungsraten am selben Tag auf neue Höchststände.

Drahtlose Lokalisierung passt perfekt zu diesem ambulanten Modell, reduziert Terminierungsaufwand und vermeidet radiologische Lizenzierungshürden. Obwohl Anlaufkosten zwischen 2 und 4 Millionen USD die Klinikproliferation begrenzen, fließt Private-Equity-Finanzierung in Hub-and-Spoke-Konzepte, die neue Technologien fest im Markt für Brustläsionslokalisierungsmethoden verankern.

Geografische Analyse

Nordamerika erwirtschaftete 40,37 % des globalen Umsatzes 2025, da das Mandat zur Benachrichtigung über dichtes Brustgewebe ergänzende Bildgebung und die Einführung drahtloser Marker förderte. US-amerikanische Krankenhäuser übernahmen schnell Hologics Magseed und Merit Medical Systems' SCOUT, die zusammen im vergangenen Jahr 28 % aller Lokalisierungseingriffe markierten. Kanada folgte, als Ontario im April 2025 die Erstattung für magnetische Samen genehmigte, während Mexikos öffentliches System das Screening ausweitete, die drahtlose Abdeckung jedoch weiterhin auf private Zentren beschränkt.

Europa harmonisiert die CE-Kennzeichnungswege im Rahmen der Medizinprodukteverordnung und erleichtert den Markteintritt für Radarreflektoren und RFID-Tags. Deutsche Versicherer begannen Anfang 2025, 90 % der Kosten für magnetische Samen zu übernehmen, und Frankreich evaluiert drahtlose Lokalisierung in 40 Zentren; unterdessen verzögert die Kapitalrationierung des NHS Upgrades im Vereinigten Königreich. Die Sparmaßnahmen in Südeuropa bremsen den regionalen Markt für Brustläsionslokalisierungsmethoden zusätzlich.

Asien-Pazifik ist mit einem CAGR von 7,93 % der am schnellsten wachsende Markt, angetrieben durch Chinas Screening-Initiative für 150 Millionen Frauen im ländlichen Raum, Indiens digitale Überweisungsplattform und Südkoreas Mammographieabdeckung von 68 %. Japan ließ den MRT-sichtbaren Magseed Ende 2025 zu, und Australien hat die Entsorgungsvorschriften für Radiosamen verschärft, was Tertiärzentren dazu veranlasst, auf magnetische und Radarsysteme umzusteigen. Dennoch bremst die verzögerte Erstattung in vielen ASEAN-Märkten das kurzfristige Marktanteilspotenzial im Markt für Brustläsionslokalisierungsmethoden.

Der Nahe Osten & Afrika und Südamerika bleiben durch begrenzte öffentliche Mittel und Hürden bei der Einfuhr von Radioisotopen eingeschränkt. Brasiliens SUS deckt magnetische Samen unter den Kosten, Südafrikas NHI-Pilotprojekt schließt drahtlose Lokalisierung aus, und Argentiniens öffentliche Screening-Initiative verfügt außerhalb privater Kliniken über keine Geräteabdeckung.

Wettbewerbslandschaft

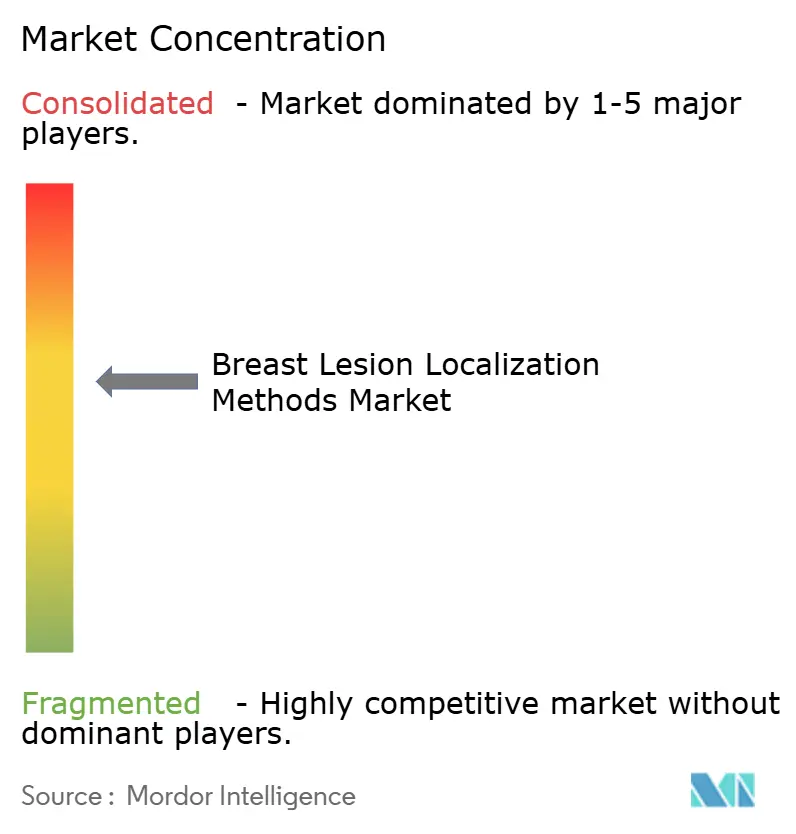

Der Markt für Methoden zur Lokalisation von Brustläsionen weist eine moderate Konzentration auf. Hologic festigt die Führungsposition bei Magnetkernen nach der Übernahme von Endomagnetics. Merit Medical differenziert sich durch einen Radarreflektor, der unbegrenzt implantiert bleiben kann, und gewinnt Marktanteile bei Chirurgen, die multifokale Tumoren behandeln.

Kleinere Unternehmen wie Sirius Medical und Soteria Medical nutzen EU-regulatorische Fenster, um RFID- und GPS-geführte Tags vor dem US-Markteintritt zu erproben. Die Wettbewerbspositionierung hängt nun davon ab, Hardware mit Navigations- oder KI-gestützten Schnittrandtools zu bündeln. Hologics Kooperation mit Brainlab und BDs verbrauchsmaterialzentriertes EnCompass verdeutlichen, wie die Kontrolle über Ökosysteme den Einzelgeräteverkauf im Markt für Methoden zur Lokalisation von Brustläsionen ablöst.

Anbieter kämpfen auch um klinische Aufmerksamkeit durch Schulungen. Hologic bildete 2025 im Rahmen seiner Magseed Academy 320 Chirurgen aus, und Merit zertifizierte 180 im Rahmen von SCOUT-Programmen, um Qualifikationslücken zu schließen, die andernfalls die Einführung behindern. Unternehmen, die Schulungen, Software und Hardware als Gesamtpaket finanzieren können, werden inkrementelle Marktanteile im Markt für Methoden zur Lokalisation von Brustläsionen gewinnen, ohne in einen starken Preiswettbewerb einzutreten.

Marktführer im Bereich Methoden zur Lokalisation von Brustläsionen

Hologic Inc.

Merit Medical Systems

Danaher Corporation

Stryker

Becton, Dickinson and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: BD erhielt die FDA-Zulassung für das EnCor EnCompass Biopsie-Lokalisationssystem, das Echtzeit-Ultraschall mit Markerplatzierung kombiniert, um Nachresektionen zu reduzieren.

- Januar 2026: QT Imaging unterzeichnete einen exklusiven Vertriebsvertrag für die Vereinigten Arabischen Emirate für seinen FDA-zugelassenen Brust-Akustik-CT-Scanner und seine Cloud-Plattform und führte damit eine strahlenfreie 3D-Bildgebungsalternative in den Golfmarkt ein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Methoden zur Lokalisation von Brustläsionen als alle Einwegverbrauchsmaterialien und wiederverwendbaren Führungssysteme, die Chirurgen dabei helfen, verdächtiges Brustgewebe vor oder während Lumpektomie- oder Biopsieeingriffe zu markieren, zu verfolgen oder zu entnehmen. Die abgedeckten Technologien umfassen drahtgeführte Nadeln, radioaktive Seeds oder Tracer, Radar- und Hochfrequenz-Tags, magnetische Seeds sowie Radarreflektoren, die an Krankenhäuser, ambulante chirurgische Zentren und Fachkliniken in 17 Ländern verkauft werden.

Ausschluss aus dem Geltungsbereich: Bildgebungsgeräte wie Mammographie- oder Ultraschallkonsolen sind nicht enthalten.

Segmentierungsübersicht

- Nach Produktkomponente

- Lokalisationsgeräte

- Erkennungs- und Lesegerätsysteme

- Zubehör und Verbrauchsmaterialien

- Software- und Analyseplattformen

- Nach Bildgebungsmodalität

- Ultraschallgeführte Verfahren

- Mammografie- und stereotaktisch geführte Verfahren

- MRT-geführte Verfahren

- CT-geführte Verfahren

- Nach Läsionspalpabilität

- Nicht-palpable Läsionen

- Palpable Läsionen

- Nach Technologie

- Drahtgeführte Lokalisation

- Radioisotopkern-Lokalisation

- Magnetkern-Lokalisation

- Radarreflektor-Lokalisation

- Radiofrequenzidentifikations-Tags

- Andere aufkommende Techniken

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Spezialisierte Brustkliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit Brustchirurgen, interventionellen Radiologen, OP-Managern und Beschaffungsleitern in Nordamerika, Europa und wachstumsstarken asiatischen Märkten halfen uns, den typischen Lokalisierungsmix, durchschnittliche Verkaufspreise, Upgrade-Zyklen und Erstattungsveränderungen zu klären, die in Desk-Quellen selten offengelegt werden. Ihr Feedback schloss Datenlücken und leitete Annahmebereiche vor der abschließenden Modellierung.

Desk Research

Mordor-Analysten kompilierten zunächst öffentlich verfügbare Krebsstatistiken und Eingriffszahlen aus erstklassigen Quellen wie WHO-IARC GLOBOCAN, der American Cancer Society, Eurostat und nationalen Geräteregistern. Diese wurden durch Import-Export-Versandzeilen, Patentanmeldungen für neuartige Seed-Marker und Gerätezulassungsdaten der U.S. FDA und europäischer benannter Stellen angereichert und anschließend mit kommerziellen Signalen in 10-Ks von Unternehmen, Investorenpräsentationen und seriösen Wirtschaftsmedien auf Dow Jones Factiva und D&B Hoovers abgeglichen. Die aufgeführten Quellen veranschaulichen die Breite der konsultierten Literatur; viele weitere Referenzen wurden gesichtet, um die Datenerhebung und -validierung abzuschließen.

Marktgröße & Prognose

Wir haben ein kombiniertes Top-down- und Bottom-up-Modell entwickelt. Ausgehend von nationalen Brustkrebsvorsorge-Volumina, positiven Screening-Raten und der Durchdringung brusterhaltender Chirurgie berechneten wir den adressierbaren Nachfragepool, der anschließend mit Stichproben von Lieferantenlieferungen und Kanalprüfungen abgeglichen wurde, um die Gesamtwerte zu verfeinern. Schlüsselvariablen wie Eingriffswachstum, Aufteilung der Lokalisierungsmethoden, gewichtete ASP-Entwicklungen, weibliche Bevölkerung ab 40 Jahren und leitliniengetriebene Einführung drahtloser Systeme treiben jährliche Veränderungen an. Eine multivariate Regression verknüpfte diese Treiber mit historischen Umsätzen, während Szenarioanalysen Erstattungs- oder Technologiewechsel-Schocks berücksichtigten. Wo Bottom-up-Schätzungen zurückblieben, wurden nach Expertenprüfung Durchschnittswerte aus vergleichbaren Einrichtungen imputiert.

Datenvalidierung & Aktualisierungszyklus

Ausgabetabellen durchlaufen eine zweistufige Peer-Review, Varianzprüfungen anhand unabhängiger Kennzahlen und Anomalieauflösung vor der Freigabe. Unsere Modelle werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie Produktrückrufen, größeren Akquisitionen oder Erstattungsänderungen. Ein abschließender Analysten-Durchlauf stellt sicher, dass Kunden die neuesten geprüften Zahlen erhalten.

Warum Mordors Baseline für Methoden zur Lokalisation von Brustläsionen Vertrauen verdient

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Preisgrundlagen und Aktualisierungsrhythmen wählen.

Wesentliche Treiber für Abweichungen in diesem Markt umfassen, ob Radarreflektoren und magnetische Seeds neben herkömmlichen Drähten gezählt werden, die Wahl der Wechselkurse sowie ob Umsätze auf Ab-Werk- oder Distributorenbasis ausgewiesen werden. Mordor berichtet vollständige Geräteumsätze zum Herstellerverkaufspreis und erweitert den Geltungsbereich auf alle umsatzstarken Regionen, während einige Verlage nur einkommensstarke Märkte verfolgen oder neuere drahtlose Systeme ausschließen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,46 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,48 Mrd. (2025) | Global Consultancy A | Ähnlicher Geltungsbereich; weniger Primärinterviews, daher eingeschränkte ASP-Validierung |

| USD 0,30 Mrd. (2023) | Industry Association B | Erfasst nur Drahtgeräte und berichtet Ab-Werk-Preise für die USA und EU-5 |

| USD 0,42 Mrd. (2024) | Regional Consultancy C | Deckt nur Entwicklungsländer ab; schließt Radar- und Magnetsysteme aus |

Zusammenfassend liefert Mordor Intelligence durch die Verbindung umfangreicher öffentlicher Daten mit direkten klinischen Einblicken und einem jährlich aktualisierten Modell eine ausgewogene, transparente Baseline, auf die Entscheidungsträger sich zuverlässig stützen können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach drahtlosen Geräten zur Lokalisation von Brustläsionen?

Das Segment der magnetischen Samenkornen-Lokalisierung wächst bis 2031 mit einem CAGR von 8,49 %, da Krankenhäuser Drähte und Radiosamen-Systeme ersetzen.

Welche Bildgebungsmodalität gewinnt den größten Anteil bei Lokalisationsverfahren?

MRT-geführte Arbeitsabläufe sind der am schnellsten wachsende Bereich mit einer prognostizierten jährlichen Wachstumsrate von 7,5 % aufgrund von Vorschriften zu dichtem Brustgewebe und MRT-sichtbaren Markern.

Warum steigern ambulante chirurgische Zentren ihr Verfahrensvolumen?

Die im Jahr 2025 eingeführte CMS-Erstattungsparität ermöglicht es ambulanten Zentren, Lumpektomien zu Krankenhaussätzen abzurechnen, was eine CAGR von 8,14 % bei ihren Lokalisationsumsätzen antreibt.

Was schränkt die Einführung drahtloser Lokalisation in Schwellenmärkten ein?

Öffentliche Versicherungen decken häufig nur die drahtgeführte Lokalisation ab, sodass Patientinnen Magnetkerne oder Radargeräte selbst bezahlen müssen.

Wie gehen Anbieter den Mangel an ausgebildeten Brustchirurgen an?

Unternehmen wie Hologic und Merit Medical führen Zertifizierungsprogramme durch, die Chirurgen praktische Erfahrung mit drahtlosen Lokalisationstools vermitteln.

Seite zuletzt aktualisiert am: