Brotmarktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

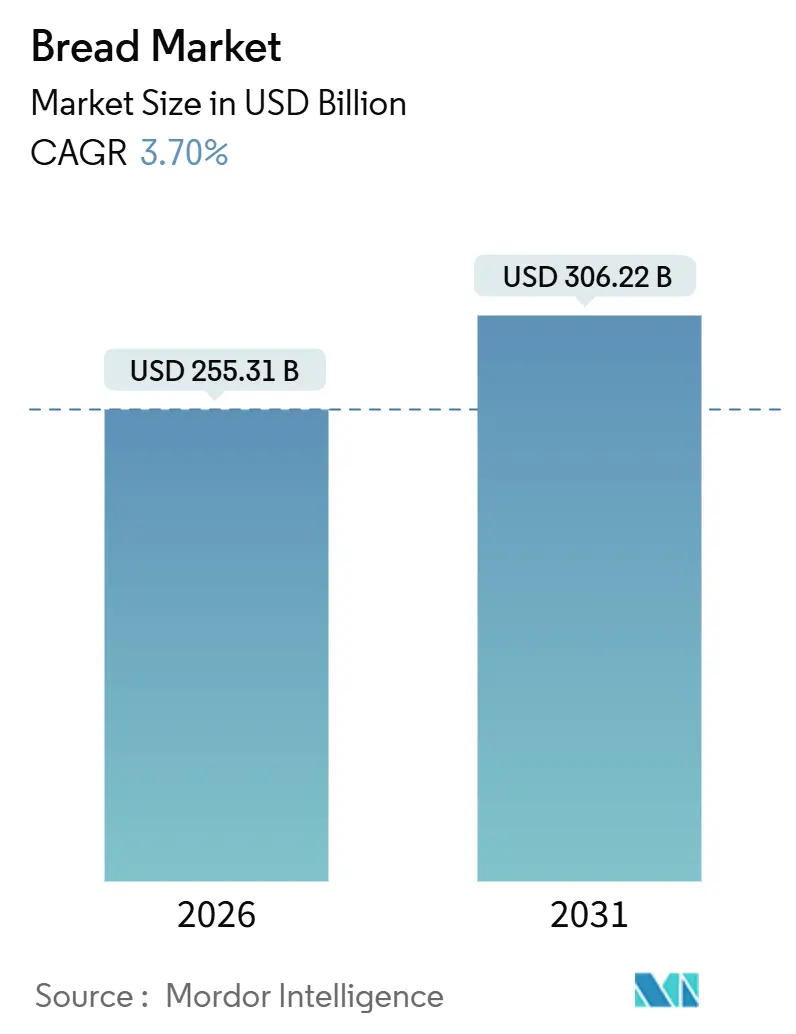

| Marktgröße (2026) | 255.31 Milliarden US-Dollar |

| Marktgröße (2031) | 306.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.70% CAGR |

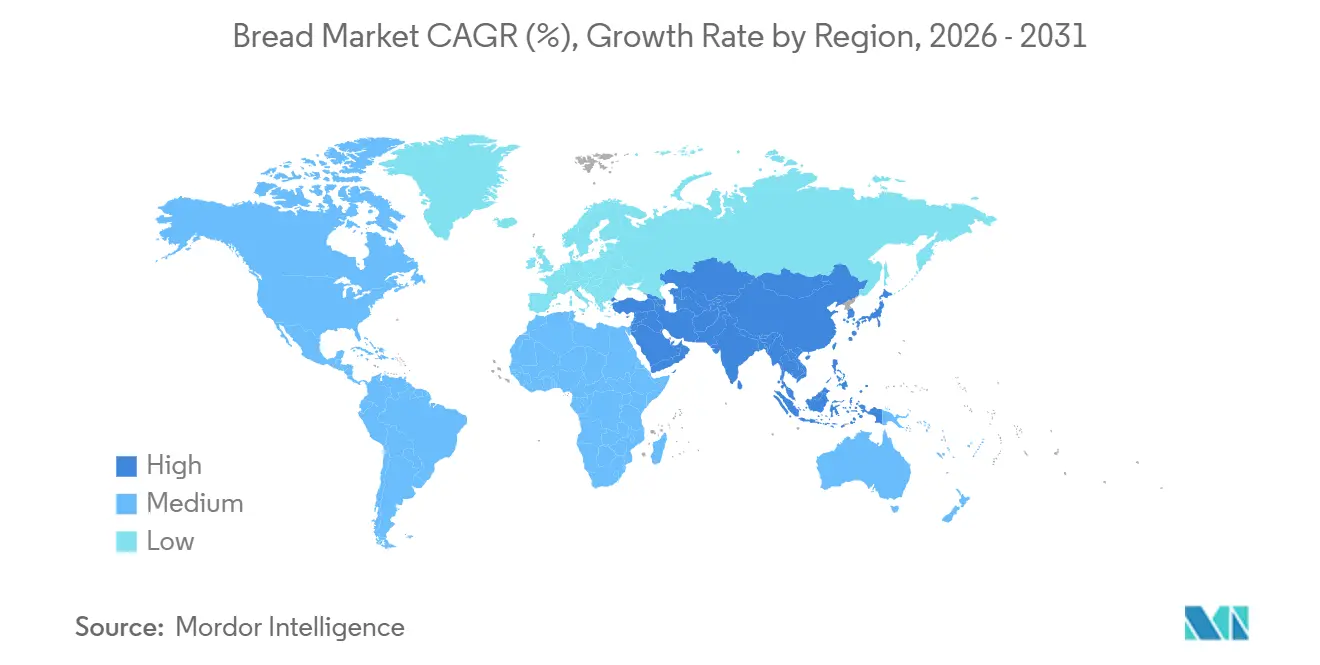

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brotmarktanalyse von Mordor Intelligence

Der Brotmarkt wird im Jahr 2026 auf 255,31 Milliarden USD geschätzt und soll bis 2031 einen Wert von 306,22 Milliarden USD erreichen, mit einem CAGR von 3,70 %. Dieses Wachstum wird durch Urbanisierung, den zunehmenden Fokus auf funktionelle Ernährung und die steigende Durchdringung des digitalen Handels vorangetrieben, die alle zur Beschleunigung der Kategorie über traditionelle Bäckereitrends hinaus beitragen. Die wachsende Beliebtheit von Mehrkorn- und „Frei-von”-Rezepturen verdeutlicht einen bedeutenden Wandel in der Verbraucherwahrnehmung, der Brot von einem Grundnahrungsmittel zu einem gesundheitsorientierten Produkt transformiert. Gleichzeitig setzen Hersteller Technologien wie Roboterhandhabung und kontinuierliches Mischen ein, um die Margen trotz steigender Weizenkosten zu erhalten. Dieses Wachstum ist besonders in mittelgroßen städtischen Zentren im Asien-Pazifik-Raum erkennbar, wo verpackte Brotlaibe traditionelle Fladenbrote ersetzen, sowie in Europa, wo Einzelhändler Instore-Bäckereien nutzen, um hochmargige Handwerksprodukte anzubieten. Wettbewerbsstrategien konzentrieren sich auf vertikale Integration zur Kostenkontrolle und Fusionen und Übernahmen zur Erweiterung gesünderer Produktportfolios, was sowohl die Volumenstabilität als auch die Premiumpreisgestaltung im Brotmarkt unterstützt.

Wichtigste Erkenntnisse des Berichts

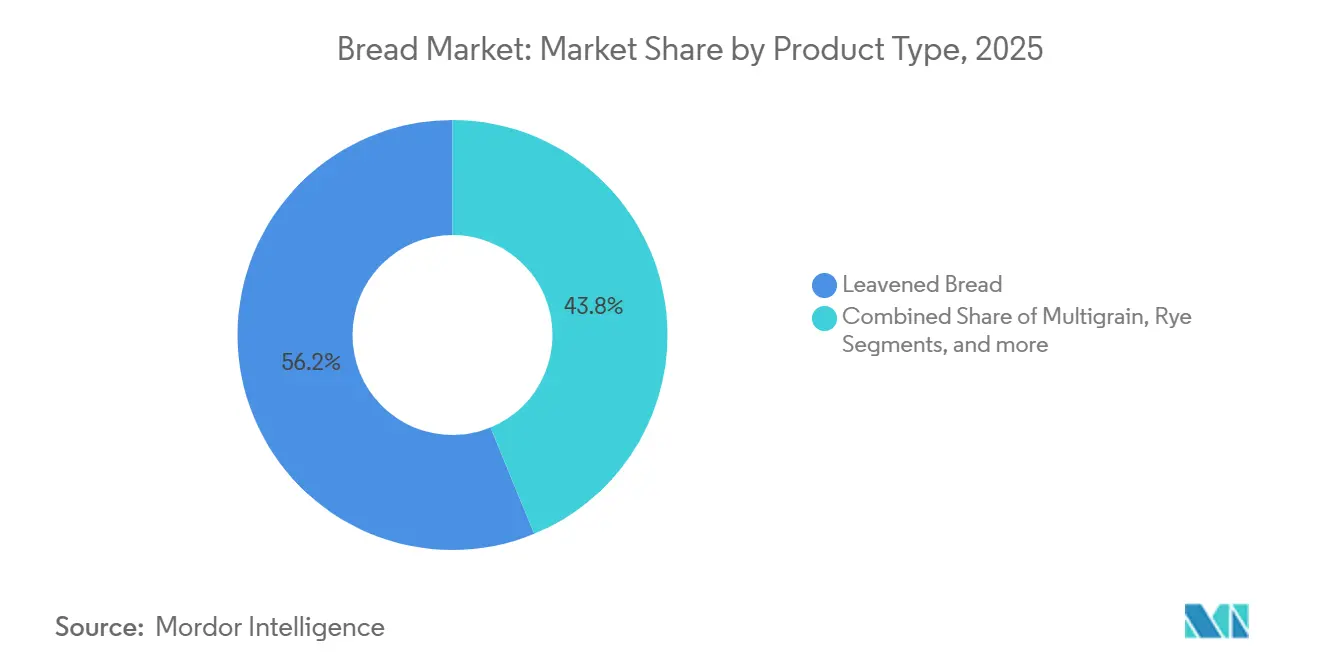

- Nach Produkttyp führte gesäuertes Brot mit einem Anteil von 56,21 % am Brotmarkt im Jahr 2025; ungesäuertes Brot und Fladenbrote werden bis 2031 voraussichtlich mit einem CAGR von 3,92 % wachsen.

- Nach Zutatentyp dominierte Weizen im Jahr 2025 mit 56,84 % der Brotmarktgröße, während Mehrkornvarianten zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 4,11 % wachsen werden.

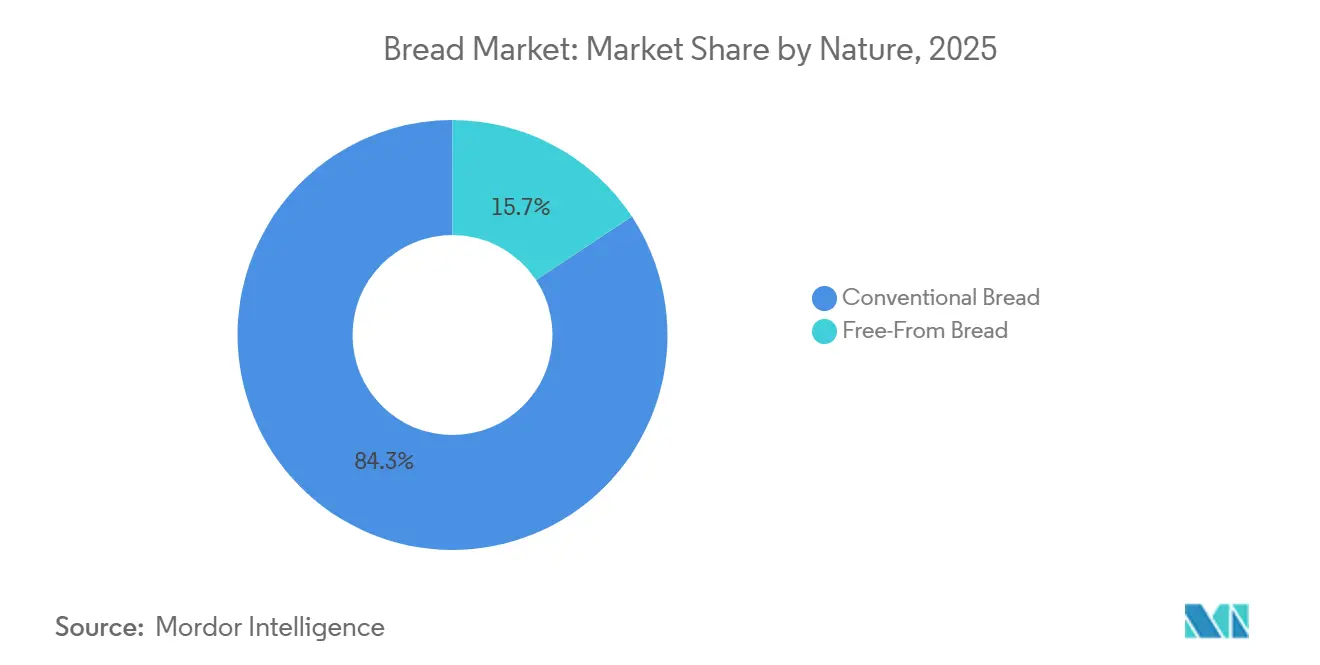

- Nach Art entfielen konventionelle Linien im Jahr 2025 auf 84,29 % der Brotmarktgröße, während Frei-von-Alternativen im gleichen Prognosezeitraum mit einem CAGR von 5,32 % wachsen.

- Nach Vertriebskanal sicherte sich der Außer-Haus-Handel im Jahr 2025 einen Anteil von 64,11 % am Brotmarktumsatz, während die Gastronomie-Volumina bis 2031 voraussichtlich mit einem CAGR von 4,85 % steigen werden.

- Nach Geografie behielt Europa im Jahr 2025 mit 29,55 % die Umsatzführerschaft; der Asien-Pazifik-Raum soll bis 2031 den schnellsten regionalen CAGR von 5,25 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Brotmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach funktionellen und angereicherten Broten steigert die Nachfrage | +0.8% | Global, mit Schwerpunkt in Nordamerika, Europa und städtischen Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Rasche Urbanisierung treibt die Akzeptanz von verpacktem Brot voran | +1.1% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nahen Osten und Afrika | Langfristig (≥4 Jahre) |

| Expansion von handwerklichen Instore-Bäckereien | +0.5% | Nordamerika und Europa, aufkommend in städtischen Zentren Südamerikas | Kurzfristig (≤2 Jahre) |

| Fortschritte in der Backtechnologie verbessern die Produktionseffizienz | +0.6% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| E-Commerce-Durchdringung steigert den Direktvertrieb von Tiefkühlbrot an Verbraucher | +0.4% | Nordamerika, Europa und Städte der ersten Kategorie im Asien-Pazifik-Raum | Kurzfristig (≤2 Jahre) |

| Staatliche Weizensubventionsprogramme erhöhen die Erschwinglichkeit | +0.5% | Indien, Vereinigte Staaten, ausgewählte Märkte im Nahen Osten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach funktionellen und angereicherten Broten

Funktionelles Brot hat sich von einem Nischengesundheitsprodukt zu einem gängigen Artikel in den Hauptregalen entwickelt. Dieser Wandel wird in erster Linie durch klarere Vorschriften und die Bereitschaft der Verbraucher, für nachgewiesene gesundheitliche Vorteile mehr zu zahlen, vorangetrieben. Im Dezember 2024 aktualisierte die US-amerikanische Lebensmittel- und Arzneimittelbehörde ihre Nährwertangabe „gesund”. Die neuen Richtlinien verlangen, dass Produkte erhebliche Mengen bestimmter Lebensmittelgruppenkomponenten enthalten und gleichzeitig zugesetzten Zucker, gesättigte Fette und Natrium begrenzen. Diese Aktualisierungen haben umfangreiche Rezepturanpassungen in der Brotkategorie ausgelöst. Über 80 Länder schreiben inzwischen Anreicherungspflichten vor, die eine Anreicherung von Weizenmehl mit Folsäure, Eisen und B-Vitaminen verlangen. Dies hat eine Basiserwartung geschaffen, die viele Hersteller übertreffen, indem sie Omega-3-Fettsäuren, Präbiotika und Pflanzensterole einarbeiten. Im Jahr 2024 weitete Indien sein Weizenmehl-Anreicherungsprogramm landesweit aus, was zu einem geschätzten Anstieg der Folsäureaufnahme um 40 % bei Frauen im gebärfähigen Alter führte. Dies unterstreicht die entscheidende Rolle der Politik bei der Förderung der Akzeptanz funktioneller Zutaten. Marken nutzen diesen regulatorischen Schwung und bringen Brote auf den Markt, die auf spezifische Gesundheitsbedürfnisse ausgerichtet sind, wie z. B. Herz-Kreislauf-Gesundheit, Unterstützung des Darmmikrobioms und Blutzuckerkontrolle. Diese Transformation definiert Brot von einem grundlegenden Nahrungsmittel zu einem proaktiven Wellnessprodukt neu. Die zentrale Herausforderung bleibt jedoch bestehen: die Integration dieser bioaktiven Zutaten, ohne den Geschmack, die Textur oder die allgemeine sensorische Qualität des Brotes zu beeinträchtigen.

Rasche Urbanisierung treibt die Akzeptanz von verpacktem Brot voran

Stadtmigration im Asien-Pazifik-Raum und in Afrika verkürzt die Mahlzeitenzubereitungszeiten und macht westliche Frühstücksgewohnheiten populär. Dieser Wandel treibt die strukturelle Nachfrage nach haltbarem, portioniertem Brot voran. Die wachsende städtische Bevölkerung unterstützt diesen Markttrend. So berichtete das Population Reference Bureau, dass im Jahr 2025 83 % der Bevölkerung Nordamerikas in städtischen Gebieten lebten[1]Quelle: Population Reference Bureau, „World Population Data Sheet”, prb.org. Städtische Haushalte wenden 25 % bis 30 % weniger Zeit für das Kochen auf als ländliche Haushalte, was zu einer Präferenz für vorgeschnittene Brotlaibe und Burgerbrötchen gegenüber traditionellen Fladenbroten führt, die eine fachkundige Zubereitung erfordern. Dieser Wandel variiert jedoch je nach Region; Städte der zweiten und dritten Kategorie nehmen verpacktes Brot schneller an als Metropolen der ersten Kategorie, wo der Markt durch eine Vorliebe für handwerkliche und Premium-Optionen fragmentiert ist. Für Hersteller bedeutet dies, dass das Volumenwachstum zunehmend aus mittelgroßen städtischen Zentren statt aus etablierten Küstenstädten kommen wird. Folglich müssen Vertriebsnetze für kleinere Bestellmengen und längere Lieferwege auf der letzten Meile optimiert werden.

Expansion von handwerklichen Instore-Bäckereien

Supermärkte und Verbrauchermärkte nutzen zunehmend ungenutzte Flächen in ihren Geschäften, um Instore-Bäckereien einzurichten. Diese Bäckereien nutzen den sensorischen Reiz von frisch gebackenem Brot, insbesondere seinen Duft, um mehr Kunden anzuziehen und größere Einkäufe zu fördern. Dieser Wandel gewann nach der Pandemie erheblich an Dynamik, da Einzelhändler versuchten, sich von der wachsenden Konkurrenz durch E-Commerce-Plattformen und Discountformate abzuheben. In Nordamerika haben Whole Foods und Wegmans ihre Instore-Bäckereien seit 2023 um 15 % bis 20 % deutlich ausgebaut. Diese Erweiterungen umfassen die Installation von Steindecköfen und die Einstellung zertifizierter Bäcker zur Herstellung hochwertiger, europäischer Handwerksbrote. Die strategische Absicht hinter diesem Schritt ist klar: Instore-Bäckereien liefern nicht nur höhere Bruttomargen im Vergleich zu verpacktem Brot aus dem Kernsortiment, sondern schaffen auch eine positive Wahrnehmung des Einzelhändlers als Premium-Qualitätsziel. Diese Strategie ist jedoch nicht ohne Herausforderungen. Arbeitskosten und Abfallquoten bleiben erhebliche Probleme, da handwerkliches Brot mit einer Haltbarkeit von 24 bis 48 Stunden eine deutlich kürzere Haltbarkeit hat als die für verpackte Brotlaibe typischen 7 bis 10 Tage.

Fortschritte in der Backtechnologie verbessern die Produktionseffizienz

Bäckereien setzen zunehmend auf Automatisierung und Digitalisierung, um anhaltende Herausforderungen wie dünne Gewinnmargen und Fachkräftemangel zu bewältigen. Diese Technologien helfen, die Abhängigkeit von Arbeitskräften zu reduzieren, die Produktkonsistenz zu verbessern und Produktwechsel zu beschleunigen. FANUC entwickelte in Zusammenarbeit mit dem Dänischen Technologischen Institut ein robotergestütztes Brotproduktionssystem. Diese Lösung, integriert mit Bildverarbeitungstechnologie, erkennt Defekte in Echtzeit, reduziert Abfall um 15 % und gewährleistet die Einhaltung der Qualitätsstandards des Einzelhandels. Reading Bakery Systems führte seine Technologie für kontinuierliches Mischen im Jahr 2025 in mehreren europäischen Werken ein. Dieses System ermöglicht es Bäckern, Teighydratation und Fermentationsparameter schnell anzupassen, sodass sie prompt auf Schwankungen bei den Zutatenkosten oder Änderungen der Verbraucherpräferenzen reagieren können. Diese Innovationen sind jedoch kapitalintensiv, wobei die hohen Kosten für Roboterlinien größere, etablierte Akteure begünstigen und eine Wettbewerbsbarriere für kleinere regionale Bäckereien schaffen. Dieser Trend deutet auf eine künftige Branchenstruktur hin, die in zwei Segmente unterteilt ist: große, automatisierte Bäckereien, die den Massenmarkt bedienen, und kleine, handwerkliche Bäckereien, die auf Premium-Nischen abzielen, wobei mittelgroße Produzenten im Nachteil sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der globalen Weizenpreise komprimiert Margen | -0.6% | Global, akut in importabhängigen Ländern des Nahen Ostens und Nordafrikas | Kurzfristig (≤2 Jahre) |

| Sicherheitsbedenken und Produktrückrufe | -0.3% | Nordamerika und Europa, aufkommendes Bewusstsein im Asien-Pazifik-Raum | Kurzfristig (≤2 Jahre) |

| Lücken in der Kühlkette begrenzen die Verteilung von Tiefkühlbrot | -0.4% | Subsahara-Afrika, Südostasien, ländliches Südamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit von kohlenhydratarmen Diäten wirkt sich negativ auf den Brotkonsum aus | -0.7% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der globalen Weizenpreise komprimiert Margen

Geopolitische Spannungen, Wetteranomalien und Exportbeschränkungen treiben Schwankungen bei den Weizenpreisen voran, die sich negativ auf die Rentabilität von Bäckereien auswirken. Dies ist besonders in Regionen erkennbar, die von Importen abhängig sind und über keine wirksamen Absicherungsmechanismen verfügen. Das Haushaltsbüro des US-amerikanischen Kongresses prognostiziert, dass die Weizenpreise im Jahr 2026 durchschnittlich 6,80 USD pro Scheffel betragen werden, was einem Anstieg von 9,7 % gegenüber 2024 entspricht[2]Quelle: US-amerikanisches Landwirtschaftsministerium, „USDA Agricultural Projections to 2033”, usda.gov. Diese Preisvolatilität wird durch Russlands Exportquoten und Dürrebedingungen in den australischen Weizenanbauregionen weiter verschärft. Brothersteller, die typischerweise mit Bruttomargen von 25 % bis 35 % arbeiten, stehen unter Druck: Ein Anstieg der Weizenpreise um 10 % kann die Nettomargen um 3 bis 5 Prozentpunkte reduzieren, sofern die Einzelhandelspreise nicht angepasst werden. In Ägypten und Marokko, wo Weizenimporte einen erheblichen Teil der Lieferkette ausmachen, haben Regierungen Brotpreisdeckel eingeführt, um die soziale Stabilität zu wahren. Diese Politik zwingt private Bäckereien, entweder die höheren Kosten zu absorbieren oder den Markt zu verlassen. Kleinere Produzenten verfügen jedoch häufig nicht über die finanziellen Mittel, um diese Herausforderungen zu bewältigen, was sie besonders anfällig für Margenkompression und potenzielle Marktkonsolidierung macht.

Wachsende Beliebtheit von kohlenhydratarmen Diäten wirkt sich negativ auf den Brotkonsum aus

In einkommensstarken Märkten, wo steigende Fettleibigkeits- und Diabetesraten gesundheitsbewusstes Essen fördern, haben Diäten wie ketogen, paläo und kohlenhydratarm Brot von einem Grundnahrungsmittel zu einem Genussmittel nach eigenem Ermessen umdefiniert. Dieser Wandel beschränkt sich nicht auf Nordamerika; städtische Verbraucher in China und Indien wenden sich ebenfalls von traditionellen Grundnahrungsmitteln wie Reis und Brot ab und bevorzugen proteinreiche Alternativen wie Eier, griechischen Joghurt und hülsenfruchtbasierte Snacks. Hersteller begegnen diesem Trend mit der Einführung proteinangereicherten Brots. So führte Flowers Foods im April 2024 Nature's Own Keto-Brötchen mit nur 1 Gramm Nettokohlenhydraten ein. Diese Produkte richten sich jedoch in erster Linie an ein Nischenpublikum und haben den allgemeinen Rückgang des Brotkonsums nicht umgekehrt. Dies zeigt, dass Brothersteller entweder auf langsameres Volumenwachstum durch Fokus auf Premium-Angebote reagieren oder in verwandte Kategorien wie Tortillas, Wraps und Fladenbrote diversifizieren müssen, die kohlenhydratarmen Ernährungspräferenzen entsprechen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fladenbrote gewinnen durch Mainstream-Ethnische Küchen

Zwischen 2026 und 2031 wird der Markt für ungesäuertes Brot und Fladenbrote voraussichtlich mit einer Rate von 3,92 % wachsen und damit das für gesäuertes Brot erwartete Wachstum von 3,55 % übertreffen. Dieser Trend wird durch die zunehmende Akzeptanz von Tortillas, Pitas und Chapatis vorangetrieben, die sich in multikulturellen Märkten von ethnischen Spezialitäten zu alltäglichen Grundnahrungsmitteln entwickeln. Im Jahr 2025 entfielen auf gesäuertes Brot 56,21 % des Marktes, unterstützt durch die Beliebtheit von Schnittbrot, Burgerbrötchen und Baguettes bei nordamerikanischen und europäischen Frühstücks- und Sandwichanlässen. Ungesäuerte Formate gewinnen jedoch an Bedeutung, insbesondere in Schnellrestaurants, wo Tortilla-Wraps und Pita-Taschen eine handliche Bequemlichkeit und Portionskontrolle bieten, die traditionellen Sandwiches oft fehlt. Ciabatta und spezielle gesäuerte Brote wachsen schneller als Standard-Weißbrot, was einen Trend zur Premiumisierung im gesäuerten Segment widerspiegelt. Baguettes bleiben in Frankreich kulturell bedeutsam, wo geschützte geografische Angaben traditionelle Produktionsmethoden sicherstellen. Gleichzeitig gewinnen tiefgekühlte, vorgebackene Baguettes in Exportregionen Marktanteile, die Bequemlichkeit über Authentizität stellen.

Hersteller mit flexiblen Produktionslinien, die zwischen gesäuerten und ungesäuerten Formaten wechseln können, sind im Wettbewerbsumfeld besser positioniert. Diese Flexibilität wird zunehmend wichtiger, da Einzelhändler eine größere Vielfalt an Artikelnummern fordern, um den Bedürfnissen verschiedener Verbrauchergruppen gerecht zu werden. Während gesäuertes Brot bei verschiedenen Mahlzeitenanlässen vielseitig einsetzbar bleibt, wie z. B. Frühstückstoast, Mittagssandwiches und Beilagen zum Abendessen, wird sein Wachstum durch Marktsättigung in reifen Regionen und den Wettbewerb durch kohlenhydratarme Alternativen begrenzt. Die Expansion von Schnellrestaurants treibt weiterhin die Nachfrage nach Burgerbrötchen und Sandwichscheiben an. Ungesäuerte Brote stehen derweil vor weniger regulatorischen Herausforderungen, da sie typischerweise keine Konservierungsstoffe und Teigsäuerungsmittel benötigen, die für die Haltbarkeit von gesäuertem Brot erforderlich sind, was Verbraucher anspricht, die Produkte mit sauberer Zutatenliste suchen. Der Wachstumsausblick für dieses Segment zeigt, dass Hersteller, die stark auf traditionelle Brotlaibe angewiesen sind, Marktanteile verlieren riskieren, wenn sie nicht in Fladenbrotformate diversifizieren oder in Premium-gesäuerte Optionen investieren, die höhere Preispunkte rechtfertigen.

Nach Zutatentyp: Mehrkornbrote gewinnen gesundheitsbewusste Ausgaben

Zwischen 2026 und 2031 wird Mehrkornbrot voraussichtlich die höchste Wachstumsrate unter den Zutatentypen erzielen, mit einem prognostizierten CAGR von 4,11 %. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach Ballaststoffen, Proteinen und Mikronährstoffen angetrieben, die raffiniertem Weizen fehlen. Im Jahr 2025 entfielen auf Weizenbrot 56,84 % des Umsatzes, unterstützt durch gut etablierte Lieferketten, ein neutrales Geschmacksprofil und Kostenvorteile gegenüber Spezialgetreide. Mehrkornoptionen mit Zutaten wie Hafer, Gerste, Leinsamen, Quinoa und alten Getreidesorten gewinnen jedoch in Nordamerika und Europa an Beliebtheit. Diese Regionen betonen Ernährungsrichtlinien, die 25 bis 30 Gramm tägliche Ballaststoffe empfehlen, wobei der Vollkornkonsum mit reduzierten Herz-Kreislauf-Risiken in Verbindung gebracht wird. Roggenbrot hingegen behält seine Nischenattraktivität in Skandinavien und Deutschland, wo dichte, mit Sauerteig gesäuerte Brote kulturelle Grundnahrungsmittel sind.

Die Dominanz von Weizenbrot ist größtenteils auf seine Skalierbarkeit in der Landwirtschaft und die effiziente Verarbeitung zurückzuführen. Dieser Kostenvorteil schwindet jedoch allmählich, da Zutatenzulieferer Skaleneffekte beim Mahlen von altem Getreide erzielen und Einzelhändler höhere Preise für gesundheitsorientierte Produkte akzeptieren. Das begrenzte Wachstum von Roggenbrot außerhalb Nordeuropas verdeutlicht die Herausforderungen bei der Skalierung von Nischengetreide, da Roggen längere Fermentationszeiten und spezialisierte Backtechniken erfordert, was die Produktionskomplexität erhöht. Mehrkornformulierungen ermöglichen es Herstellern, Produkte als „Vollkorn” oder „ballaststoffreich” zu vermarkten, ohne die sensorischen Nachteile von 100 % Vollkornbrot, das viele Verbraucher als zu dicht oder bitter empfinden. Die Wachstumstrajektorie des Mehrkorn-Segments legt nahe, dass Innovationen bei der Mischung funktioneller Getreidesorten mit sensorischen Modifikatoren ein wichtiger Treiber für die Gewinnung von Marktanteilen sein werden.

Nach Art: Frei-von-Brote erzielen Premium-Preise

Zwischen 2026 und 2031 wird der Frei-von-Brotmarkt voraussichtlich mit einem CAGR von 5,32 % wachsen, was fast dem Doppelten der Wachstumsrate der Gesamtkategorie entspricht. Dieser Anstieg wird durch einen Anstieg der Zöliakie-Diagnosen, ein größeres Bewusstsein für Allergene und einen Trend zu Produkten mit sauberer Zutatenliste vorangetrieben, was die Nachfrage nach glutenfreien, natriumarmen und zusatzstofffreien Produkten steigert. Im Jahr 2025 entfielen auf konventionelles Brot 84,29 % des Marktvolumens aufgrund seiner Erschwinglichkeit und weiten Verfügbarkeit. Frei-von-Varianten gewinnen jedoch einen größeren Anteil am Marktwert, unterstützt durch ihre Preisaufschläge. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde verlangt, dass glutenfreie Produkte weniger als 20 Teile pro Million Gluten enthalten, was einen regulatorischen Vorteil für spezialisierte Hersteller mit dedizierten Produktionsanlagen schafft. Natriumarme Brote gewinnen an Beliebtheit, da die Hypertonierate steigt. Die Amerikanische Herzvereinigung empfiehlt eine tägliche Natriumaufnahme von nicht mehr als 1.500 Milligramm, aber eine einzelne Portion konventionellen Brotes kann 150 bis 250 Milligramm enthalten. Dies hat zu Rezepturanpassungen geführt, die den Natriumgehalt um 25 % bis 40 % reduzieren, ohne den Geschmack zu beeinträchtigen.

Konventionelles Brot dominiert weiterhin den Markt aufgrund seiner Zugänglichkeit und niedrigeren Kosten. Da Lieferanten die Produktion hochskalieren, sinken jedoch die Preise für glutenfreie Mehle wie Reis-, Tapioka- und Kartoffelmehl. Dieser Trend verringert die Preislücke und macht Frei-von-Optionen für Mainstream-Verbraucher zugänglicher. Zertifizierungen von Organisationen wie der Glutenfreien Zertifizierungsorganisation der Glutenintoleranzgruppe bieten eine Drittvalidierung, die das Verbrauchervertrauen stärkt und Premium-Preise unterstützt. Trotzdem stehen Frei-von-Brote vor Herausforderungen bei der Replikation der Textur und Haltbarkeit von glutenhaltigen Produkten. Die Elastizität und strukturellen Eigenschaften von Gluten sind schwer mit alternativen Bindemitteln wie Xanthan oder Flohsamenschalenpulver zu replizieren. Um diese Probleme zu beheben, investieren Hersteller in Enzymtechnologien und Fermentationsmethoden. Einige Marken haben in Blindverkostungen eine nahezu gleichwertige Qualität mit konventionellem Brot erreicht. Das schnelle Wachstum dieses Segments spiegelt einen dauerhaften Wandel in den Verbrauchererwartungen wider, bei dem „Frei-von” sich von einem Nischengesundheitsanspruch zu einem Mainstream-Attribut entwickelt hat, das Kaufentscheidungen in verschiedenen demografischen Gruppen beeinflusst.

Nach Vertriebskanal: Gastronomie erholt sich mit der Erholung des Außer-Haus-Sektors

Zwischen 2026 und 2031 werden Gastronomiekanäle voraussichtlich um 4,85 % wachsen und damit die Wachstumsrate des Außer-Haus-Handels von 3,45 % übertreffen. Dieses Wachstum wird durch Restaurants, Hotels und Catering-Dienste vorangetrieben, die sich von pandemiebedingten Rückgängen erholen und sich auf Premium-Brot konzentrieren, um ihre Menüangebote zu verbessern. Im Jahr 2025 entfielen auf Außer-Haus-Handelskanäle, einschließlich Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Einzelhandel, 64,11 % des Gesamtumsatzes. Diese Kanäle profitieren von häufigen Käufen und Impulskäufen. Die Erholung der Gastronomie wird jedoch in erster Linie durch Schnellrestaurants unterstützt, die handwerkliches Brot in Wertmenüs integrieren. Vollservicerestaurants verbessern ihre Brotangebote und ersetzen Standardbrötchen durch hausgemachten Sauerteig und Focaccia. Diese Strategie differenziert nicht nur ihre Menüs, sondern erhöht auch den wahrgenommenen Wert der Mahlzeiten. Darüber hinaus erweitern Hotel-Frühstücksbuffets, ein wichtiges Gastronomiesegment, ihre Brotoptionen um glutenfreie, Mehrkorn- und ethnische Sorten, um internationalen Gästen und Ernährungspräferenzen gerecht zu werden.

Die Stärke des Außer-Haus-Handels wird durch Supermärkte und Verbrauchermärkte aufrechterhalten, die erhebliche Brotumsätze durch Eigenmarkenprogramme erzielen, die wettbewerbsfähige Preise bei akzeptabler Qualität bieten. Convenience- und Lebensmittelgeschäfte spielen ebenfalls eine entscheidende Rolle, indem sie den Ergänzungseinkaufsbedarf decken, unterstützt durch verlängerte Öffnungszeiten und die Nähe zu Wohngebieten. Der Online-Einzelhandel ist das am schnellsten wachsende Segment, wobei E-Commerce-Plattformen die Kühlkettenlogistik effektiv verwalten, um Tiefkühlteig und umgebungsstabiles Brot zu liefern. Die steigende Internetdurchdringung steigert den Online-Brotverkauf weiter. So waren im Jahr 2024 5,5 Milliarden Menschen oder 68 % der Weltbevölkerung Internetnutzer, gegenüber 65 % im Vorjahr, laut der Internationalen Fernmeldeunion[3]Quelle: Internationale Fernmeldeunion, „Facts and Figures 2024 - Internet use”, itu.int. Spezialeinzelhändler wie Reformhäuser und ethnische Lebensmittelhändler bedienen Nischennachfragen nach biologischen, glutenfreien und kulturell spezifischen Broten, die in Mainstream-Kanälen oft unterrepräsentiert sind. Das schnellere Wachstum der Gastronomie spiegelt Veränderungen in der Außer-Haus-Verpflegungsbranche wider. Arbeitskräftemangel veranlasst Betreiber, vorgeschnittenes, portioniertes Brot einzusetzen, um die Zubereitungszeit zu reduzieren, während Premiumisierungstrends Lieferanten begünstigen, die Anpassungs- und Co-Branding-Optionen anbieten. Diese Trends legen nahe, dass Hersteller eine duale Strategie verfolgen sollten: hochvolumige, kosteneffektive Produkte für den Außer-Haus-Handel produzieren und differenzierte, serviceorientierte Angebote für die Gastronomie entwickeln, um eine umfassende Marktabdeckung zu erreichen.

Geografische Analyse

Im Jahr 2025 entfielen auf Europa 29,55 % des globalen Brotumsatzes, wobei Deutschland, Frankreich und das Vereinigte Königreich die Führung übernahmen. In diesen Ländern ist Brot nicht nur Nahrung; es ist ein kulturelles Grundnahrungsmittel, mit einem Pro-Kopf-Verbrauch von über 50 Kilogramm jährlich. Während Deutschland zu dichten Vollkornsorten neigt, schätzt Frankreich seine Baguettes mit geschützter Herkunftsbezeichnung. Dies schafft eine stabile Nachfrage, aber beide Märkte stehen vor Herausforderungen: Bevölkerungsstagnation und ein Wandel der Ernährungspräferenzen begrenzen das Volumenwachstum. Unterdessen übertreffen Italien und Spanien ihre nördlichen Pendants, angetrieben durch einen Anstieg der Gastronomienachfrage aus dem Tourismus und einem Anstieg des Frühstücksbrotverbrauchs aufgrund einer mediterranen Ernährung, die mehr Backwaren umfasst. In Russland, wo staatlich subventionierte Roggenbrote einst dominierten, gibt es einen bemerkenswerten Wandel hin zu verpacktem Weizenbrot. Dieser Wandel wird durch Urbanisierung und das Vordringen westlicher Einzelhandelsformate vorangetrieben. Geopolitische Sanktionen haben jedoch Zutateneinfuhren behindert und Innovationen gehemmt. Mit Blick auf die Zukunft deutet die Trajektorie der Region trotz stabilisierender Volumina auf Wertzuwächse hin, die durch Premiumisierung und Bio-Positionierung getrieben werden.

Der Asien-Pazifik-Raum wird voraussichtlich alle Regionen übertreffen, mit einer prognostizierten Wachstumsrate von 5,25 % von 2026 bis 2031. Mit steigenden Einkommen in China, Indien und Südostasien gibt es eine spürbare Verschiebung von reiszentrierten Ernährungsweisen hin zur Akzeptanz von verpacktem Brot. In Indien hat die Expansion von Britannia Industries in Verbindung mit staatlichen Weizenbeschaffungsprogrammen, die die Mehlpreise stabilisieren, einen Anstieg des verpackten Brotverbrauchs ausgelöst. Südostasien, insbesondere Thailand, Indonesien und Vietnam, birgt ein immenses Wachstumspotenzial. Kühlkettenmängel behindern jedoch die Verteilung von Tiefkühlteig und zwingen Hersteller, stark in umgebungsstabile Alternativen zu investieren. Die Wachstumsmuster in der Region sind ungleichmäßig: Während städtische Küstenzentren verpacktes Brot schnell annehmen, bleiben ländliche Gebiete Reis und traditionellen Fladenbroten treu. Dies schafft einen geteilten Markt, der maßgeschneiderte Vertriebs- und Produktstrategien erfordert.

Nordamerika verzeichnet einen Rückgang des Pro-Kopf-Verbrauchs. Dieser Rückgang ist größtenteils auf die steigende Beliebtheit von kohlenhydratarmen und glutenfreien Diäten zurückzuführen, die traditionelle Brotkonsum-Gewohnheiten umgestalten. Der US-amerikanische Brotmarkt wird zunehmend konsolidiert. Große Akteure wie Flowers Foods, Grupo Bimbo und Associated British Foods beherrschen nun einen erheblichen Anteil des verpackten Brotverkaufs, was wenig Raum für Neueinsteiger lässt. In Kanada steigt der Brotkonsum moderat, gestützt durch eine wachsende Einwandererbevölkerung und eine erhöhte Nachfrage nach ethnischen Broten wie Naan und Pita. Mexiko sticht als aufstrebender Markt in Nordamerika hervor, mit einem jährlichen Anstieg des Tortilla-Verbrauchs um 8 %. Dieses Wachstum wird durch die Expansion von Schnellrestaurants und die steigende Beliebtheit von Fertigmahlzeiten-Kits vorangetrieben. In Südamerika führen Brasilien und Argentinien den Brotmarkt an, mit Angeboten wie Baguettes im französischen Stil und italienisch inspirierten Brotlaiben, die ihre kolonialen kulinarischen Geschichten widerspiegeln. Der Nahe Osten und Afrika bieten ein Flickenteppich von Möglichkeiten. In den Vereinigten Arabischen Emiraten und Saudi-Arabien zielen Weizenimporte und Brotpreissubventionen darauf ab, Brot erschwinglich zu halten. Im Gegensatz dazu kämpft Subsahara-Afrika mit Herausforderungen: Geringe Kaufkraft und fehlende Kühlketteninfrastruktur behindern die Durchdringung von Tiefkühlteig im Brotmarkt.

Wettbewerbslandschaft

Der Brotmarkt ist stark fragmentiert, wobei multinationale Konzerne, regionale Marktführer und lokale Spezialisten aktiv in verschiedenen Preissegmenten und Produktkategorien konkurrieren. Grupo Bimbo SAB de CV, Flowers Foods, Inc. und Associated British Foods Plc dominieren den Markt durch ihre umfangreichen Vertriebsnetze und vielfältigen Markenportfolios. Kleinere Spezialisten, die sich auf Premium-Angebote konzentrieren, fordern diese Marktführer jedoch heraus, indem sie einzigartige, hochwertige Brotoptionen anbieten, die auf Nischenverbraucherpräferenzen eingehen.

Um die Volatilität der Weizenpreise zu mindern, setzen Branchenakteure auf vertikale Integrationsstrategien. So übernahm Associated British Foods im August 2025 die Hovis Group und gewann damit Mühlenkapazitäten, die Mehlkosten sichern und proprietäre Mischungen ermöglichen. Die Einführung von Technologien ist ein wichtiges Wettbewerbsdifferenzierungsmerkmal, wobei führende Unternehmen robotergestütztes Entformen, KI-gestützte Qualitätssichtsysteme und kontinuierliche Mischsysteme einsetzen, um die Arbeitskosten um 30 % bis 40 % zu senken und gleichzeitig die Produktkonsistenz zu verbessern. In den Frei-von- und Mehrkorn-Segmenten gedeihen kleinere Marken wie Canyon Bakehouse und Dave's Killer Bread, erzielen Premium-Preise und starke Umsätze trotz begrenzter Distribution. Aufkommende Disruptoren nutzen auch Direktvertriebsmodelle, wie Tiefkühlbrot-Abonnements und Mahlzeiten-Kit-Partnerschaften, um traditionelle Einzelhandelskanäle zu umgehen und höhere Margen zu erzielen, obwohl die Skalierung dieser Aktivitäten eine Herausforderung bleibt.

Strategische Trends in der Branche verdeutlichen eine Spaltung: Massenmarkthersteller priorisieren Kostenführerschaft durch Automatisierung und Produktlinienoptimierung, während Premium-Marken sich auf saubere Zutatenlisten, Bio-Zertifizierungen und Co-Branding mit Gastronomieunternehmen konzentrieren. Die Patentaktivität konzentriert sich auf Enzymtechnologien und Fermentationsprozesse, die die Haltbarkeit auf natürliche Weise ohne Konservierungsstoffe verlängern. So führt ein Patent von Lesaffre aus dem Jahr 2024 einen Hefestamm ein, der natürliche antimikrobielle Stoffe produziert und den Bedarf an Zusatzstoffen wie Calciumpropionat und Sorbaten reduziert, die Verbraucher zunehmend meiden. Die Wettbewerbslandschaft zeigt, dass mittelgroße Hersteller ohne Skalierung oder Differenzierung möglicherweise mit Margendruck konfrontiert werden, während agile Spezialisten und vertikal integrierte Konzerne gut positioniert sind, um erheblichen Marktwert zu gewinnen.

Marktführer der Brotbranche

Grupo Bimbo S.A.B. de C.V.

Yamazaki Baking Co., Ltd.

Flowers Foods, Inc.

Campbell Soup Company

Associated British Foods Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Bonn führte True Zero Maida Vollkorn-Braunbrot ein, eine gesundheitsorientierte Option. Bonns True Zero Maida Vollkorn-Braunbrot setzt einen neuen Maßstab in der Kategorie gesundes Brot.

- Januar 2025: Flowers Foods übernahm Simple Mills für 795 Millionen USD und erweiterte damit seine Präsenz im Segment der besseren Backwaren erheblich mit einer Marke, die für saubere Zutaten und Ernährungsfokus bekannt ist.

- Januar 2025: Schmidt Baking, Teil der H and S Family of Bakeries, hat eine neue Brotlinie unter seiner Marke Old Thyme mit dem Namen Artisan's Choice eingeführt. Das Sortiment umfasst drei verschiedene Sorten: Italian Rustico, hergestellt mit Olivenöl, Meersalz, Knoblauch und Zwiebeln; und Rustic Brioche, ein süßes, genussvolles Brot, das sowohl milch- als auch eifrei ist.

- September 2024: Grupo Bimbo erweiterte seine südamerikanische Präsenz durch die Übernahme der brasilianischen Wickbold-Marken und stärkte damit sein Produktportfolio und seine Vertriebskapazitäten im größten Brotmarkt der Region.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Brotmarkt als alle gesäuerten und ungesäuerten Laibe, Brötchen, Buns, Baguettes und Fladenbrote, die aus getreidebasisem Teig gebacken und frisch oder gefroren über den Einzel- und Großhandel, den Foodservice sowie institutionelle Kanäle in allen wichtigen Regionen verkauft werden. Brot aus handwerklichen Bäckereien und industriellen Produktionslinien wird zum Großhandelswert in USD erfasst.

Produkte wie Brotmischungen, Backmittel, Paniermehl, Pizza-Teigrohlinge und Nicht-Getreide-Substitute liegen außerhalb dieses Geltungsbereichs.

Segmentierungsübersicht

- Nach Produkttyp

- Gesäuertes Brot

- Brotlaibe

- Baguettes

- Burgerbrötchen

- Sandwichscheiben

- Ciabatta

- Andere Produkttypen

- Ungesäuertes Brot/Fladenbrot

- Tortilla

- Pita

- Chapati/Roti/Paratha

- Sonstiges

- Gesäuertes Brot

- Nach Zutatentyp

- Weizenbrot

- Roggenbrot

- Mehrkornbrot

- Andere Zutaten

- Nach Art

- Konventionelles Brot

- Frei-von-Brot

- Nach Vertriebskanal

- Außer-Haus-Handel

- Convenience-Stores/Lebensmittelgeschäfte

- Spezialeinzelhändler

- Supermärkte/Verbrauchermärkte

- Online-Einzelhandel

- Andere Kanäle

- Gastronomie

- Außer-Haus-Handel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Schweden

- Belgien

- Polen

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Thailand

- Singapur

- Indonesien

- Südkorea

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Saudi-Arabien

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten gewerbliche Bäcker, Getreidemüller, Zutatenlieferanten und Einkäufer des Lebensmitteleinzelhandels in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie dem Nahen Osten und Afrika. Diese Gespräche bestätigten durchschnittliche Verkaufspreise, Premiumisierungstrends, die Durchdringung glutenfreier Produkte und Kapazitätsauslastungen von Produktionsanlagen, auf die Sekundärdaten nur hindeuteten.

Desk Research

Wir begannen mit Faktendatensätzen aus Quellen wie FAO-Erntemengenbilanzen, USDA ERS-Getreideausblicken, Eurostat-Einzelhandelsindizes und den Verbrauchspanels der Federation of Bakers, um Angebots-, Nachfrage- und Preiskorridore abzustecken. Unternehmensberichte und Investorenpräsentationen stärkten die Annahmen zur Kanalaufteilung, während Nachrichtenarchive von Dow Jones Factiva und Finanzdaten aus D&B Hoovers die Wettbewerbskonzentration beleuchteten.

Veröffentlichungen von Branchenverbänden, UN Comtrade-Versandregister und von Fachleuten begutachtete Ernährungszeitschriften lieferten Signale zu gesundheitsgetriebenen Produktverschiebungen. Die obige Liste ist illustrativ, und viele weitere Publikationen wurden für die Datenerhebung, -validierung und -klärung herangezogen.

Marktgrößenbestimmung und Prognose

Wir wenden eine Top-down-Rekonstruktion an, die mit länderspezifischen Mehlverbrauchs- und Brotproduktionsstatistiken beginnt und dann Handelsströme sowie Verluste berücksichtigt, um den scheinbaren Brotausstoß abzuleiten. Die Ergebnisse werden mit selektiven Bottom-up-Aggregationen aus Stichproben von Bäckerumsätzen und Einzelhandels-Scanvolumina gegengeprüft. Zu den wichtigsten Variablen zählen die globale Weizenproduktion, der Pro-Kopf-Brotkonsum, der Anteil von verpacktem Brot im städtischen Einzelhandel, die Entwicklung des durchschnittlichen Laib-ASP sowie die Durchdringung von Health-Claims. Ein multivariates Regressionsmodell projiziert jeden Treiber bis 2030, und Szenario-Stresstests verfeinern das Wachstum in Jahren mit volatilen Getreidepreisen, bevor das abschließende Freigabe durch unser leitendes Analystenteam erfolgt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Varianzprüfungen, ein Peer-Review und die Freigabe durch leitende Mitarbeiter. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen ausgelöst werden, wenn ein wesentlicher Schock – wie ein Ernteausfall oder ein neues Kennzeichnungsgesetz – die Basisgleichung verändert. Unmittelbar vor der Auslieferung wird ein abschließender Durchlauf vorgenommen, damit die Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Brot-Basislinie Zuverlässigkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktlisten, Preisknoten und Aktualisierungsrhythmen wählen. Zu den wesentlichen Ursachen dieser Lücken zählen auf verpackte Produkte beschränkte Geltungsbereiche, aggressive ASP-Eskalatoren oder die Abhängigkeit von historischen Konsumpreiselastizitäten, die durch neues Betreiberfeedback nicht mehr gestützt werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 245,13 Mrd. (2025) | Mordor Intelligence | |

| USD 342,4 Mrd. (2024) | Global Consultancy A | Schließt unverpacktes handwerkliches Brot aus, erhöht jedoch den Wert durch Anwendung von Einzelhandelsaufschlägen auf alle Einheiten |

| USD 196,95 Mrd. (2024) | Trade Journal B | Begrenzte Länderabdeckung und flache ASPs, die Premium-Gesundheitssegmente außer Acht lassen |

Dieser Vergleich zeigt, dass Mordors disziplinierte Bereichsauswahl, Variablenverfolgung und jährliche Aktualisierung eine ausgewogene, transparente Basislinie liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Brotmarktes und welche Größe wird er bis 2031 erreichen?

Der Brotmarkt beläuft sich im Jahr 2026 auf 255,31 Milliarden USD und soll bis 2031 einen Wert von 306,22 Milliarden USD erreichen.

Wie schnell wächst der Brotmarkt?

Er wächst im Prognosezeitraum 2026–2031 mit einem CAGR von 3,70 %.

Welches Produktsegment wächst am schnellsten?

Ungesäuertes Brot und Fladenbrote werden voraussichtlich das höchste Wachstum mit einem CAGR von 3,92 % bis 2031 verzeichnen.

Warum gewinnen Mehrkornbrote an Beliebtheit?

Verbraucher suchen nach höherer Ballaststoff- und Mikronährstoffdichte, was Mehrkornvarianten auf einen CAGR von 4,11 % treibt.

Seite zuletzt aktualisiert am: