Größe und Marktanteil des europäischen Backwarenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

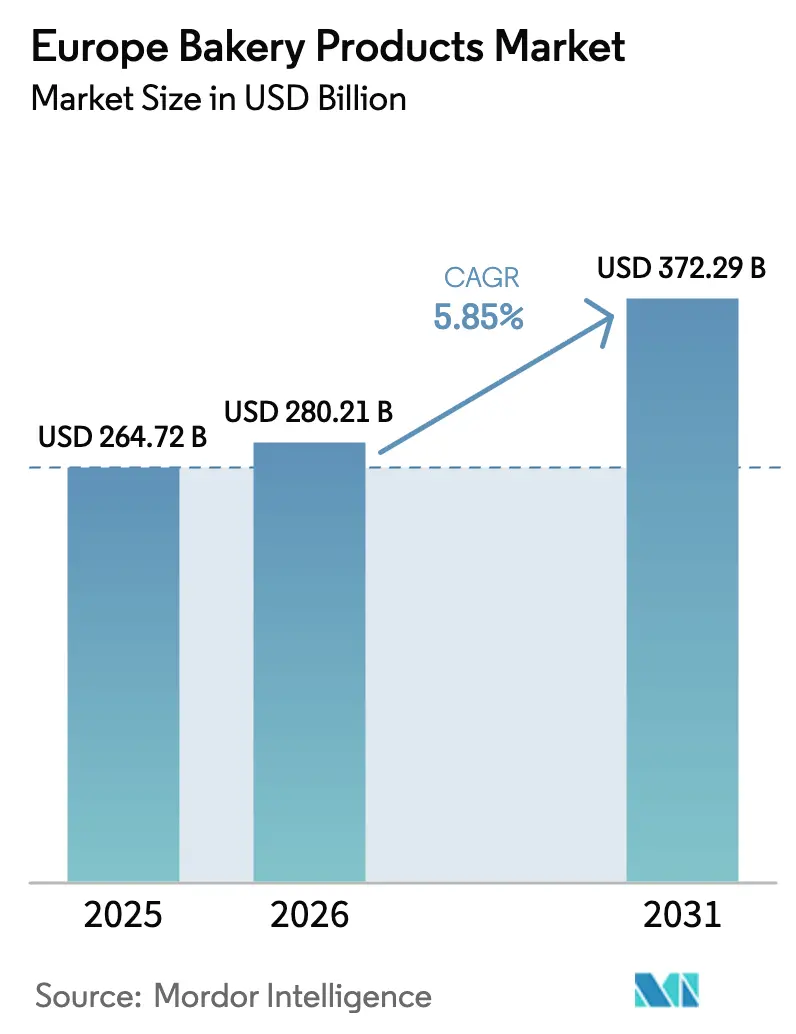

| Marktgröße im Basisjahr (2025) | 264.72 Milliarden US-Dollar |

| Marktgröße (2026) | 280.21 Milliarden US-Dollar |

| Marktgröße (2031) | 372.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.85% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Backwarenmarkts von Mordor Intelligence

Die Marktgröße des europäischen Backwarenmarkts wurde im Jahr 2025 auf 264,72 Milliarden USD geschätzt und soll von 280,21 Milliarden USD im Jahr 2026 auf 372,29 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,85 % während des Prognosezeitraums (2026–2031). Diese Aufwärtsentwicklung unterstreicht die Widerstandsfähigkeit des Marktes, da Verbraucher zunehmend gesündere, nachhaltige und praktische Backwaren bevorzugen. So zeigen beispielsweise Daten des Ministeriums für Umwelt, Ernährung und ländliche Angelegenheiten, dass britische Verbraucher im Jahr 2022/23 ungefrorene Kuchen und Gebäck bevorzugten, mit einem Durchschnitt von 105 Gramm pro Person und Woche. Brötchen, Scones und Teekuchen folgten dicht dahinter mit 59 Gramm[1]Quelle: Ministerium für Umwelt, Ernährung und ländliche Angelegenheiten, „Datensätze zur Familienernährung”, gov.uk. Der Markt wird durch eine steigende Nachfrage nach Clean-Label-Produkten, eine digitale Einzelhandelstransformation und eine zunehmende Präferenz für Tiefkühlprodukte gestützt. Diese Trends erweitern die Reichweite des Marktes sowohl für große Hersteller als auch für Nischenanbieter. Darüber hinaus erlebt der Markt einen Premiumisierungstrend, der es Unternehmen ermöglicht, die Durchschnittspreise zu erhöhen, ohne die Nachfrage zu dämpfen, selbst inmitten volatiler Rohstoffkosten. Um regulatorischen Herausforderungen entgegenzuwirken und sowohl Margen als auch Glaubwürdigkeit zu erhalten, investieren Unternehmen in Automatisierung, Rückverfolgbarkeit und umweltfreundliche Verpackungen.

Wichtigste Erkenntnisse des Berichts

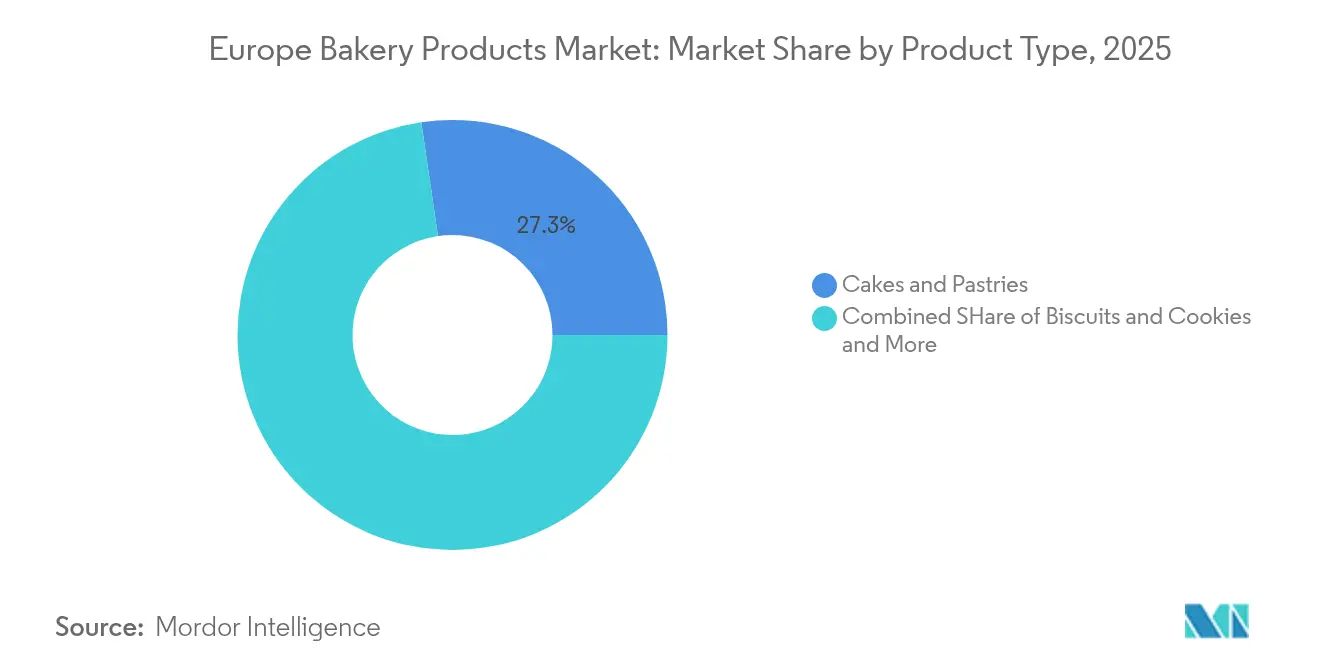

- Nach Produkttyp führten Kuchen und Gebäck mit einem Marktanteil von 27,32 % am europäischen Backwarenmarkt im Jahr 2025, während Kekse und Cookies bis 2031 voraussichtlich mit einer CAGR von 6,03 % wachsen werden.

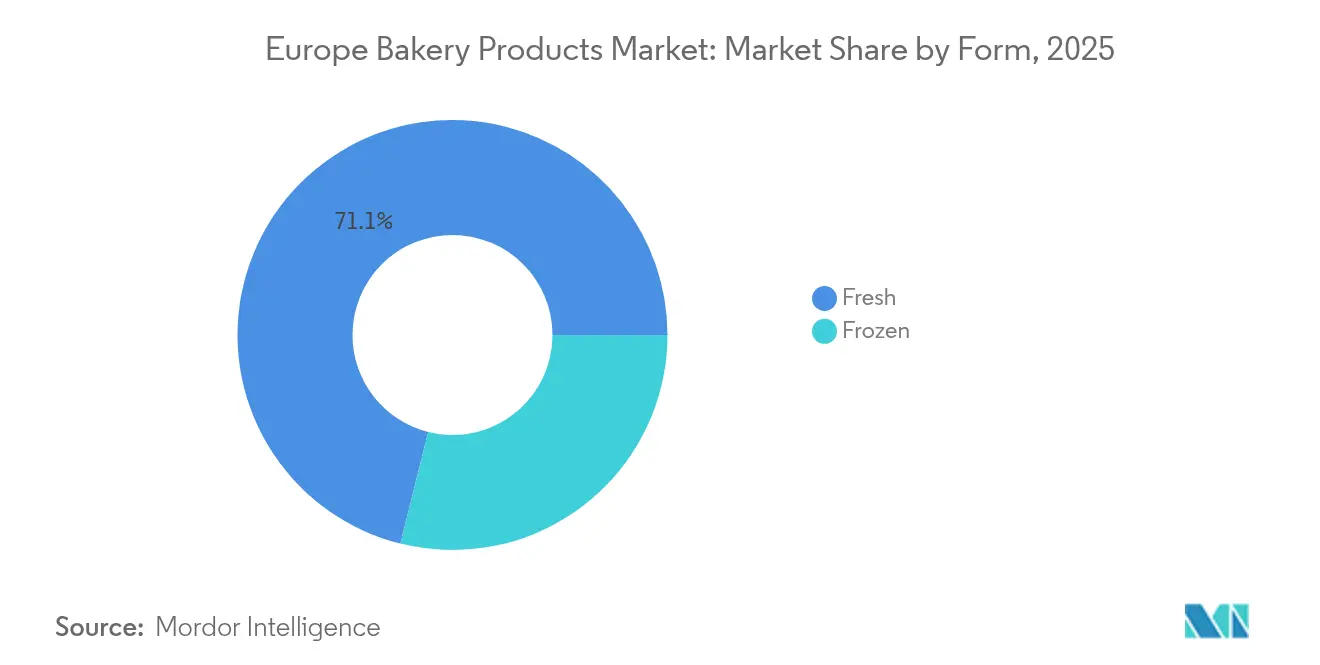

- Nach Form entfielen im Jahr 2025 71,10 % des Marktvolumens des europäischen Backwarenmarkts auf Frischprodukte, und Tiefkühlprodukte verzeichnen bis 2031 eine CAGR von 6,12 %.

- Nach Kategorie hielten konventionelle Waren im Jahr 2025 einen Marktanteil von 41,09 % am europäischen Backwarenmarkt, und Bio-/Clean-Label-Produkte wachsen bis 2031 mit einer CAGR von 6,44 %.

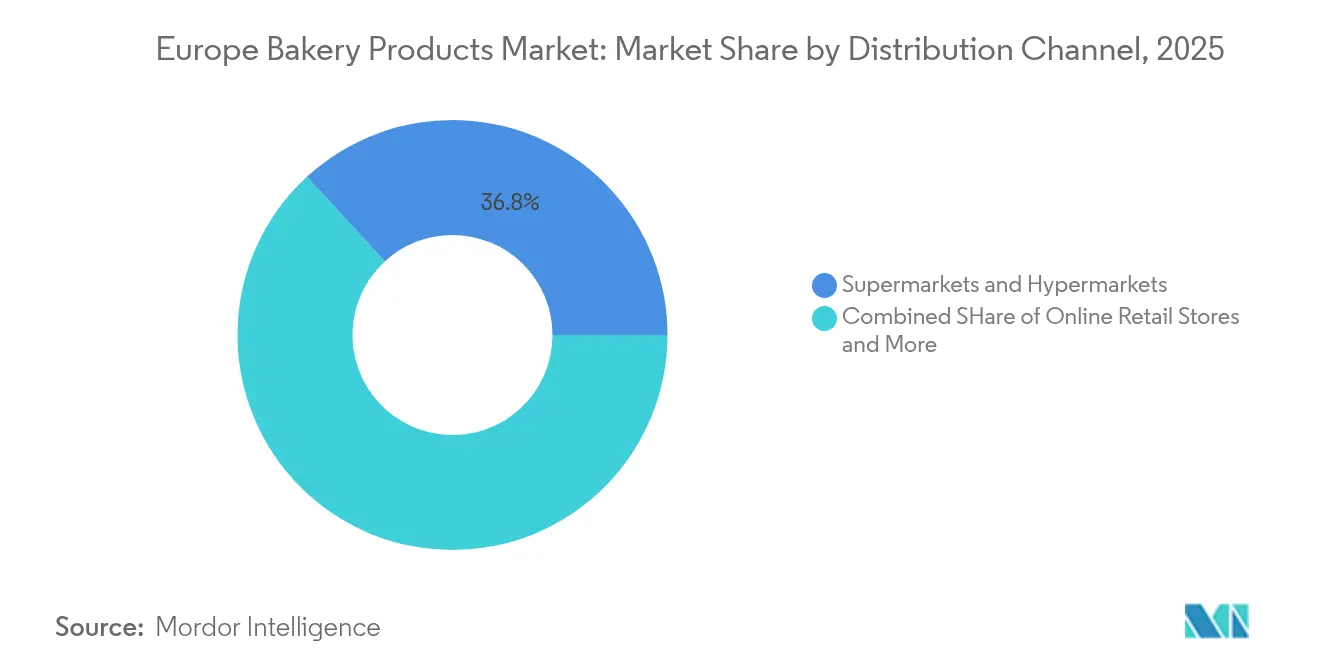

- Nach Vertriebskanal erzielten Supermärkte und Hypermärkte im Jahr 2025 einen Umsatzanteil von 36,84 %, während der Online-Einzelhandel mit einer CAGR von 6,88 % bis 2031 der am schnellsten wachsende Vertriebsweg ist.

- Nach Land führte das Vereinigte Königreich im Jahr 2025 mit einem Marktanteil von 29,01 % am europäischen Backwarenmarkt, während Deutschland mit einer prognostizierten CAGR von 6,01 % bis 2031 das höchste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Backwarenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Gesundheits- und Wellnesstrends | +1.2% | Global, mit dem stärksten Einfluss in Deutschland, den Niederlanden und Schweden | Mittelfristig (2–4 Jahre) |

| Produktinnovation und Premiumisierung | +0.9% | Kernmärkte Westeuropas, mit Ausweitung auf Osteuropa | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Clean-Label- und natürlichen Zutaten | +1.1% | Europaweit, besonders stark in bio-orientierten Märkten | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeit und Verpackungsinnovation | +0.7% | Europaweit regulierungsgetrieben, frühe Einführung in nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Verbraucherwunsch nach Frische und Verlängerung der Haltbarkeit | +0.8% | Global, mit Schwerpunkt auf städtischen Märkten in den wichtigsten europäischen Städten | Kurzfristig (≤ 2 Jahre) |

| Wachstum beim Außer-Haus- und Unterwegs-Konsum | +1.0% | Städtische Zentren im Vereinigten Königreich, Deutschland und Frankreich, mit Ausstrahlungseffekten auf kleinere Städte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheits- und Wellnesstrends

Europäische Verbraucher bevorzugen zunehmend funktionelle und ernährungsphysiologisch angereicherte Backwaren, wobei proteinangereicherte und ballaststoffhaltige Optionen an Bedeutung gewinnen. In Deutschland steigt die Nachfrage nach proteinreichen Snacks und darmfreundlichen Backwaren, während pflanzliche und flexitarische Präferenzen die Rezepturen in ganz Europa neu gestalten. Laut dem Deutschen Tiefkühlinstitut verkauften Lebensmittelhändler im Jahr 2024 114.684 Tonnen Tiefkühlkuchen, und der Außer-Haus-Markt verkaufte 91.136 Tonnen[2]Quelle: Deutsches Tiefkühlinstitut, „Absatzstatistik 2024”, tiefkuehlkost.de. Hersteller wie CSM Ingredients innovieren mit Technologien wie SlimBake, die den Fettgehalt um bis zu 30 % reduzieren, ohne Geschmack oder Textur zu beeinträchtigen. Die Generation Z treibt die Nachfrage nach personalisierter Ernährung und Snack-Alternativen an, während italienische Verbraucher nachhaltige Backwaren mit gesundheitlichem Nutzen suchen. Die aktualisierte Leitlinie der Europäischen Behörde für Lebensmittelsicherheit zu neuartigen Lebensmitteln ermöglicht den Einsatz innovativer Zutaten wie fermentierter grüner Linsen als Ei-Ersatz, was die Produktionskosten um 30 % senkt und Clean-Label-Standards erfüllt.

Produktinnovation und Premiumisierung

Europäische Bäcker setzen auf Innovation und investieren erhebliche Ressourcen in Automatisierung und einzigartige Produkte, um Premiummärkte zu erschließen. So investierte Grupo Bimbo im Juli 2025 beeindruckende 2 Milliarden USD in Automatisierung und Nachhaltigkeit in seinen europäischen Niederlassungen, was den Branchendrang nach technologisch fortschrittlichen und effizienten Abläufen unterstreicht. Sauerteig ist nicht mehr nur für traditionelle Brote gedacht; er soll dank eines Anstiegs des Verbraucherinteresses in verschiedenen Backwaren Wellen schlagen. Und da soziale Medien und Technologie die Geschmacksexperimentierung fördern, nehmen kulinarische Fusionskonzepte zu. Französische Bäckereien, die altbewährte Techniken mit dem heutigen Bedarf an Bequemlichkeit und Qualität verbinden, führen eine Renaissance im handwerklichen Segment an und verdeutlichen den offensichtlichen Premiumisierungstrend. Auf einer anderen Ebene transformiert die Einführung von Industrie-4.0-Technologien – von Robotik bis hin zur Blockchain-Rückverfolgbarkeit – nicht nur die Produktion, sondern erfüllt auch den Ruf des modernen Verbrauchers nach Transparenz und Qualitätssicherung.

Wachsende Nachfrage nach Clean-Label- und natürlichen Zutaten

Angetrieben durch die Skepsis der Verbraucher gegenüber künstlichen Zusatzstoffen unterliegen die Rezepturen von Backwaren einem grundlegenden Wandel. Hersteller setzen zunehmend auf Clean-Label-Strategien, um den sich wandelnden Markterwartungen gerecht zu werden. Gesundheitsbewusste Verbraucher treiben ein robustes Wachstum im europäischen Markt für natürliche Lebensmittelzusatzstoffe voran. Es besteht eine steigende Nachfrage nach dual-funktionellen Zutaten, die sowohl ernährungsphysiologische als auch konservierende Bedürfnisse erfüllen. Die Einführung natürlicher Schimmelschutzlösungen durch Corbion markiert einen bedeutenden Fortschritt bei der Verlängerung der Haltbarkeit von Backwaren unter Beibehaltung eines Clean-Label-Ansatzes. Regulatorische Rahmenbedingungen stärken den Trend zu Bio- und „Frei von”-Produkten und begünstigen natürliche Alternativen gegenüber ihren synthetischen Pendants. Insbesondere verschärft die EU-Regulierung die Vorschriften für bestimmte chemische Konservierungsstoffe und Farbstoffe in Lebensmitteln. Als Beleg für die Wachsamkeit im Markt meldete das Bundesamt für Verbraucherschutz und Lebensmittelsicherheit bis Mai 2023 269 Lebensmittelprodukt-Warnungen in Deutschland[3]Quelle: Bundesamt für Verbraucherschutz und Lebensmittelsicherheit, „Anzahl der veröffentlichten Warnungen zu Lebensmittelprodukten”, bvl.bund.de. Unterdessen vereinfacht die aktualisierte Leitlinie der Europäischen Behörde für Lebensmittelsicherheit zu neuartigen Lebensmitteln das Genehmigungsverfahren für innovative natürliche Zutaten. Dazu gehören pflanzliche und fermentierte Lösungen, die nicht nur Nährwertprofile und Haltbarkeitsstabilität verbessern, sondern auch Clean-Label-Standards einhalten.

Nachhaltigkeit und Verpackungsinnovation

Die EU-Verordnung 2025/40 über Verpackungen und Verpackungsabfälle treibt bahnbrechende Innovationen bei nachhaltigen Verpackungen im europäischen Backwarensektor voran. Die Verordnung schreibt vor, dass alle Verpackungen bis 2030 recycelbar sein müssen. Sie legt spezifische Ziele fest: 30 % Recyclinganteil in PET-Lebensmittelverpackungen bis 2030, steigend auf 50 % bis 2040. Als bemerkenswerte Reaktion der Branche hat Mondelez International eine Partnerschaft mit der Saica Group geschlossen, um recycelbare papierbasierte Verpackungen für seine Mehrpack-Süßwaren und Kekse zu entwickeln. Mondelez strebt außerdem eine Reduzierung der Primärkunststoffverpackungsmaterialien um 25 % bis 2025 an. Ebenso veranlasst das Verbot von PFAS in lebensmittelkontaktierenden Verpackungen bis August 2026 die Branche, stark in alternative Barrieretechnologien zu investieren. Um Europas jährliche Brotverschwendung anzugehen, wandelt das polnische Start-up Rebread Brotabfälle in multifunktionale Zutaten um, gestützt durch Verbraucherumfragen, die eine starke Nachfrage nach aufgewerteten Produkten zeigen. Der Nachhaltigkeitsdrang beschränkt sich nicht auf Verpackungen; Unternehmen überarbeiten ihre gesamten Lieferketten. Sie investieren in energieeffiziente Produktionstechnologien und Strategien zur Reduzierung ihres CO2-Fußabdrucks, alles im Streben nach den ehrgeizigen Klimaneutralitätszielen der EU für 2050.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch handwerkliche und Fachbäckereien | -0.8% | Westeuropa, insbesondere Frankreich, Deutschland und Italien | Mittelfristig (2–4 Jahre) |

| Verbraucherskepsis und Etikettenkritik | -0.6% | Europaweit, am stärksten in gesundheitsbewussten Märkten | Kurzfristig (≤ 2 Jahre) |

| Umwelt- und Nachhaltigkeitsanforderungen | -0.9% | Europaweit regulierungskonform, frühe Auswirkungen in nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Zutatenkosten und Lieferkettenunterbrechungen | -1.2% | Globale Auswirkungen, insbesondere auf osteuropäische Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch handwerkliche und Fachbäckereien

In ganz Europa übt der Aufstieg handwerklicher und spezialisierter Bäckereien erheblichen Druck auf industrielle Backwarenhersteller aus, insbesondere in Premiumsegmenten, in denen Verbraucher Authentizität und Handwerkskunst priorisieren. In Frankreich erleben handwerkliche Bäckereien eine Wiederbelebung, mit einer Rückkehr traditioneller Bäckereien nach Jahren des Rückgangs. Dieses Comeback wird durch Innovationen gestärkt, die altbewährte Techniken nahtlos mit zeitgemäßen Annehmlichkeiten verbinden. Darüber hinaus unterstreicht der Erfolg der Real Bread Campaign gegenüber großen britischen Supermärkten, die deren Ansprüche auf „frisch gebackene” Produkte in Frage stellte, ein gesteigertes Verbraucherbewusstsein. Dieses Bewusstsein neigt stark zu authentischen Backwaren und distanziert sich von massenproduzierten Optionen. Handwerkliche Bäckereien sind mit ihrer inhärenten Flexibilität schnell dabei, sich an lokale Geschmäcker und Ernährungstrends anzupassen, und bringen oft Monate vor ihren industriellen Pendants innovative Produkte auf den Markt. Die Stimmung der Branche verdeutlichend betont der Zentralverband des deutschen Bäckerhandwerks, der über 9.200 Bäckereien vertritt, den doppelten Fokus auf qualifiziertes Handwerk und energieeffiziente Technologien als wichtige Wettbewerbsvorteile gegenüber Massenmarktproduzenten. Als Reaktion auf diese sich wandelnde Landschaft leiten industrielle Produzenten erhebliche Investitionen in Produktdifferenzierung und Premium-Positionierung, während sie gleichzeitig bestrebt sind, ihren Platz in wertorientierten Marktsegmenten zu behaupten.

Zutatenkosten und Lieferkettenunterbrechungen

Im europäischen Backwarenmarkt sind steigende Zutatenkosten und häufige Lieferkettenunterbrechungen zu wesentlichen Wachstumshemmnissen geworden. Diese Herausforderungen drücken die Margen, veranlassen zu Rezepturänderungen, verzögern Produkteinführungen und verlagern Investitionen von Innovation hin zu Resilienz. Wichtige Grundzutaten wie Weizen, Zucker, Kakao, Pflanzenöle, Hefe und Spezialzutaten haben Preissteigerungen erfahren, angetrieben durch erhöhte Importe, steigende Rohstoffpreise und engere globale Märkte. Gleichzeitig hat die anhaltende Volatilität der europäischen Energiepreise die Kosten für Mahlen, Kühlung und Backen in die Höhe getrieben. Diese doppelte Herausforderung drückt die Herstellermargen, erhöht die Einzelhandelspreise und dämpft die Nachfrage nach Premium- oder innovationsgetriebenen Produkten. So berichtete beispielsweise das Agriculture and Horticulture Development Board, dass die britischen Weizeneinfuhren im Jahr 2023/24 auf etwa 2,4 Millionen Tonnen stiegen, gegenüber 1,3 Millionen Tonnen im Vorjahr. Darüber hinaus erhöhen Logistik- und Inputengpässe, einschließlich saisonaler Ernteschwankungen, Transportverzögerungen und sich entwickelnder Nachhaltigkeits- und Regulierungsanforderungen, den Bedarf an Betriebskapital. Infolgedessen priorisieren Hersteller Versorgungssicherheitsmaßnahmen wie längere Verträge, doppelte Beschaffung und lokale Beschaffungsstrategien. Während diese Maßnahmen die Sicherheit erhöhen, treiben sie auch kurzfristige Stückkosten in die Höhe und verlangsamen das Tempo der Neuproduktenentwicklung. Als Reaktion darauf haben Branchenverbände und Koalitionen explizite Maßnahmen ergriffen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kuchen und Gebäck treiben das Premiumwachstum voran

Im Jahr 2025 dominieren Kuchen und Gebäck den Markt mit einem Anteil von 27,32 %, was die Vorliebe europäischer Verbraucher für diese Genussprodukte unterstreicht – sei es für den täglichen Genuss oder besondere Anlässe. Gleichzeitig sind süße Kekse und Cookies in Europa auf dem Vormarsch und verzeichnen bis 2031 ein prognostiziertes CAGR von 6,03 %, was auf ihre Bequemlichkeit und gesundheitsorientierte Anpassungen zurückzuführen ist. Brot, ein Grundnahrungsmittel in traditionellen Ernährungsweisen, kämpft mit sich wandelnden Ernährungstrends und starkem Wettbewerb durch alternative Kohlenhydratquellen. In städtischen Märkten ist eine steigende Nachfrage nach „Morgengebäck” zu beobachten, da beschäftigte Verbraucher nach nahrhaften, aber tragbaren Frühstücksoptionen suchen.

Das ausgeprägte Interesse von Mondelez International am globalen Markt für Kuchen und Gebäck, das durch die Übernahme von Chipita Global SA unterstrichen wird, verdeutlicht das robuste Wachstumspotenzial dieses Segments, insbesondere in Mittel- und Osteuropa. Einzelhändler setzen zunehmend auf Backshop-Modelle im Ladengeschäft, die Einfrieren-und-Auftauen-Techniken für Kuchen und Gebäck einsetzen – eine Maßnahme, die Arbeitskosten und Abfall reduziert und gleichzeitig die Produktqualität aufrechterhält. Mit der zunehmenden demografischen Vielfalt Europas wächst der Appetit auf Spezialitäten- und ethnische Backwaren, da Verbraucher authentische internationale Geschmackserlebnisse suchen. Darüber hinaus hebt die Integration funktioneller Zutaten in Produktlinien Hersteller nicht nur von der Konkurrenz ab, sondern bedient auch die gesundheitsbewusste Nachfrage nach einem erhöhten Nährwert.

Nach Form: Frisch dominiert, während Tiefgekühlt zulegt

Im Jahr 2025 dominieren frische Backwaren den Markt mit einem Anteil von 71,10 % und unterstreichen die Verbraucherpräferenz für Qualität, Geschmack und Textur frisch gebackener Waren. Unterdessen befindet sich das Tiefkühlsegment, obwohl derzeit kleiner, auf einem Wachstumskurs und verzeichnet eine CAGR von 6,12 % bis 2031. Dieser Anstieg wird auf Vorteile wie Lieferketteneffizienz, verlängerte Haltbarkeit und fortschrittliche Gefrierverfahren zurückgeführt, die die Produktqualität aufrechterhalten. Dieses Wachstum signalisiert die Ausrichtung des Sektors auf moderne Einzelhandelsanforderungen und eine Verlagerung der Verbraucher hin zu Bequemlichkeit ohne Geschmackseinbußen.

Technologische Fortschritte beim Schockfrosten und bei der Verpackung stärken das Wachstum des Tiefkühlsegments und gewährleisten die Produktintegrität während Lagerung und Vertrieb. Dies erweitert nicht nur die geografische Reichweite der Hersteller, sondern reduziert auch Lebensmittelverschwendung. Europäische Einzelhändler setzen zunehmend auf Tiefkühlbacklösungen, die das Bestandsmanagement vereinfachen und die mit dem Backen im Geschäft verbundenen Arbeitskosten senken. Während Frischprodukte Premium-Preise und treue Verbraucherloyalität genießen, insbesondere in handwerklichen und Fachsegmenten, in denen der sofortige Konsum entscheidend ist, zeigt der Markt eine klare Segmentierung. Frischprodukte dominieren geplante Käufe und besondere Anlässe, während Tiefkühloptionen Impulskäufe und Bequemlichkeit bedienen, was die Koexistenz beider Segmente verdeutlicht.

Nach Kategorie: Bio-Clean-Label entwickelt sich zum Wachstumsmotor

Im Jahr 2025 beherrschen konventionelle Backwaren mit einem dominanten Marktanteil von 41,09 % den Markt und unterstreichen die tief verwurzelten Verbrauchergewohnheiten und die Preissensibilität in Europas vielfältigen Märkten. Dennoch befindet sich das Bio-/Clean-Label-Segment auf einem beeindruckenden Wachstumskurs und verzeichnet eine CAGR von 6,44 % bis 2031. Dieser Anstieg signalisiert eine entscheidende Verlagerung des Verbraucherfokus hin zu Zutaten-Transparenz und gesundheitsorientierter Auswahl. Diesen Trend hervorhebend berichtete das Bundesministerium für Ernährung und Landwirtschaft, dass Deutschland bis Dezember 2024 109.567 Produkte mit Bio-Kennzeichnung hatte. Unterdessen passt sich das Protein-/Funktionssegment, obwohl derzeit noch bescheiden in der Größe, schnell an, um den ernährungsphysiologischen und Lifestyle-Bestrebungen gesundheitsbewusster Verbraucher gerecht zu werden.

Da Verbraucher anspruchsvoller werden, gewinnt die Clean-Label-Positionierung an Bedeutung. Käufer prüfen nun sorgfältig Zutatenlisten und bevorzugen Produkte ohne künstliche Zusatzstoffe, Konservierungsstoffe und synthetische Chemikalien. Das Protein-/Funktionssegment reitet auf der Welle des gesteigerten Ernährungsbewusstseins und der Trends zu einem aktiven Lebensstil. Produkte in dieser Kategorie enthalten zunehmend pflanzliche Proteine, erhöhten Ballaststoffgehalt und andere funktionelle Zutaten, die deutliche gesundheitliche Vorteile bieten. Darüber hinaus treiben Europas Neigung zu pflanzlichen Ernährungsweisen und ganzheitlicher Gesundheit Innovationen in Backwarenrezepturen voran, die Genuss mit ernährungsphysiologischen Vorteilen verbinden. Die Beständigkeit des konventionellen Segments ist auf preissensible Verbraucher zurückzuführen, die Wert priorisieren, insbesondere in wirtschaftlichen Abschwüngen, wenn das diskretionäre Ausgabeverhalten eingeschränkt wird.

Nach Vertriebskanal: Online-Einzelhandel transformiert den Marktzugang

Im Jahr 2025 beherrschen Supermärkte und Hypermärkte mit einem dominanten Marktanteil von 36,84 % den Markt, dank ihrer weitreichenden geografischen Präsenz, wettbewerbsfähiger Preisgestaltung und der Attraktivität des Einkaufs an einem Ort für den europäischen Mainstream-Verbraucher. Unterdessen sind Online-Einzelhandelsgeschäfte die aufsteigenden Stars mit einer robusten CAGR von 6,88 % bis 2031. Dieser Anstieg spiegelt die breitere digitale Transformation und Veränderungen in den Einkaufsgewohnheiten der Verbraucher wider, ein Trend, der durch die Lifestyle-Veränderungen nach der Pandemie deutlich beschleunigt wurde. Urbanisierung und ein schnelllebiger Lebensstil stärken das Wachstum von Convenience-Stores, während Bäckereien und Fachgeschäfte ihre Nische mit handwerklichen Angeboten und maßgeschneiderten Kundenerlebnissen besetzen.

In Deutschland steigen die Online-Lebensmittelumsätze, wobei Backwaren Abonnementdienste, Direktvertriebsmodelle und Marktplattformen nutzen. Convenience-Kanäle wachsen mit hybriden Arbeitstrends und der Nachfrage nach schnellen Mahlzeiten, insbesondere im britischen Segment für Essen unterwegs. Discounter und Cash-and-Carry-Betriebe ziehen preissensible Verbraucher mit Wert- und Großmengenangeboten an. Hersteller müssen kanalspezifische Strategien entwickeln, um Sortimente, Preisgestaltung und Promotionen zu optimieren und gleichzeitig die Markenkonsistenz zu gewährleisten. Die digitale Integration ist für das Bestandsmanagement, die Kundenbindung und datengestützte Entscheidungen in einer komplexen Einzelhandelslandschaft unerlässlich.

Geografische Analyse

Das Vereinigte Königreich führte den europäischen Backwarenmarkt im Jahr 2025 mit einem Umsatzanteil von 29,01 % an, gestützt durch ein fortschrittliches Einzelhandelsnetz und einen hohen Pro-Kopf-Konsum. Deutschland zeigt mit einer CAGR von 6,01 % die stärkste Wachstumsdynamik, da umweltbewusste Käufer zu pflanzlichen und funktionellen Backwarenlinien tendieren. Frankreich pflegt sein handwerkliches Erbe, wobei das erneute Verbraucherinteresse an regionsspezifischen Broten lokale Unternehmen stärkt.

Italiens Fokus auf Nachhaltigkeit zeigt sich darin, dass die Mehrheit der Käufer beim Kauf von Backwaren die Umweltauswirkungen bewertet, wobei Eigenmarken ein bedeutendes Volumen erzielen. Spanien profitiert vom Tourismus und mediterranen Präferenzen, die vielfältige Gebäcksortimente begünstigen. Nordische Märkte, obwohl kleiner, setzen Maßstäbe für recycelbare Verpackungen und CO2-neutrales Backen. Osteuropäische Länder wie Polen erleben eine rasche Modernisierung, unterstützt durch Übernahmen wie Grupo Bimbos Kauf von Vel Pitar in Rumänien. Belgien und die Niederlande unterstützen grenzüberschreitende Warenströme dank ihrer Logistikzentren. Regulierungsbehörden wenden gemeinsame EU-Regeln an, doch lokale Geschmäcker halten die Innovationspipelines beschäftigt. Die Konsolidierung, veranschaulicht durch den Kauf von Italiens Dal Colle durch Valeo Foods, unterstreicht die Suche nach Skalierung und Markentiefe im europäischen Backwarenmarkt.

Wettbewerbslandschaft

Der europäische Backwarenmarkt ist hochgradig wettbewerbsintensiv und mäßig fragmentiert, wobei multinationale Konzerne, regionale Spezialisten und handwerkliche Produzenten durch Strategien wie Portfoliodiversifizierung, Innovation, Nachhaltigkeit und Übernahmen um Marktanteile konkurrieren. Globale Marktführer wie Grupo Bimbo, Associated British Foods Plc (ABF) und Mondelēz International dominieren die Mainstream-Einzelhandelskanäle, indem sie ihre Skalierung und Automatisierung nutzen und sich gleichzeitig an lokale Präferenzen anpassen. So erweiterte Grupo Bimbo beispielsweise seine Präsenz in Südeuropa durch die Übernahme der slowenischen Bäckereigruppe Don Don im November 2024 und trat 2025 durch Übernahmen wie Your 5 minutes und Lulu Bakery weiter in Kroatien, Montenegro und Serbien ein, was seine Position in der Balkanregion stärkte.

Mittelständische und Nischenunternehmen nutzen Gesundheits- und Wellnesstrends, indem sie sich auf spezifische Marktattribute konzentrieren. Dr. Schär AG/SPA hat beispielsweise glutenfreie und spezialisierte Ernährungsprodukte priorisiert und im Jahr 2024 ein signifikantes Wachstum mit einem Anstieg des globalen Umsatzes um 11 % erzielt. Ebenso hat Vandemoortele strategische Übernahmen und Nachhaltigkeit betont, indem es im Februar 2025 den italienischen Tiefkühlbackwarenspezialisten Lizzi s.r.l. und im Juni 2024 Dolciaria Acquaviva übernahm und damit seine Position auf dem italienischen Markt festigte. Im September 2025 sicherte sich Vandemoortele eine Finanzierung von 100 Millionen EUR, um weitere Expansion und Übernahmen zu unterstützen und seine Präsenz im Tiefkühlbackwaren- und pflanzlichen Lebensmittelsektor zu stärken.

Andere Akteure wie Lantmännen Unibake konzentrieren sich auf Produktinnovation, um der Verbrauchernachfrage nach gesünderen Optionen gerecht zu werden. Im Mai 2024 brachte Lantmännen Unibake Deutschland seine Better Buns

auf den Markt, die verbesserte Nährwerte und einen geringeren CO2-Fußabdruck aufweisen. Dieser Fokus auf Innovation und Nachhaltigkeit ist zu einer wichtigen Wachstumsstrategie in allen Segmenten des europäischen Backwarenmarkts geworden und ermöglicht es Unternehmen, sich an die sich wandelnden Verbraucherpräferenzen und regulatorischen Anforderungen anzupassen.

Marktführer der europäischen Backwarenbranche

Grupo Bimbo, S.A.B. de C.V.

Associated British Foods Plc

Mondelēz International, Inc.

Yıldız Holding

Ferrero International SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Doughlicious brachte seine erste Reihe von Umgebungstemperatur-geeigneten (nicht tiefgekühlten), weich gebackenen Einzelportions-Cookies auf den Markt, die in seiner Fabrik in West-London aus britischem Hafer hergestellt werden. Diese Cookies wurden in vier Geschmacksrichtungen eingeführt: Double Chocolate Chip, Salted Caramel Cookie, Chocolate Chip und Banana Good Granola. Darüber hinaus sind die Cookies vegan, glutenfrei und frei von künstlichen Zusatzstoffen, Konservierungsstoffen, Aromen oder Farbstoffen.

- Juli 2024: McVitie brachte seine „Signature”-Keksserie auf den Markt, die laut Unternehmensangaben Premium-Zutaten, reichhaltigere Aromen und verfeinerte Texturen aufweist und auf Verbraucher abzielt, die luxuriöse Kekserlebnisse suchen. Die Serie umfasste anspruchsvolle Rezepturen, die Tradition mit Innovation verbinden, um den sich wandelnden Geschmäckern hin zu Genuss und Premiumisierung auf dem europäischen Keksmarkt gerecht zu werden.

- April 2024: Wildfarmed brachte seine regenerative Brotserie auf den Markt, die regenerative Landwirtschaftspraktiken betont und sich auf nachhaltige Anbaumethoden konzentriert, die die Bodengesundheit und Biodiversität wiederherstellen. Die Brotserie soll umweltbewusste Verbraucher ansprechen, die Backwaren suchen, die über Bio-Ansprüche hinausgehen, indem sie aktive ökologische Wiederherstellung fördern.

- Juli 2023: Dr. Schär investierte 12 Millionen EUR (13,2 Millionen USD) in die Keksproduktion in seiner Produktionsstätte in Dreihausen, Deutschland. Das Unternehmen beabsichtigte, die Keksproduktion zu steigern, und der Deal sollte dazu führen, dass das Unternehmen neue Maschinen zur Dosierung der Kekscreme hinzufügt, was die Dosierung der Zutaten verbessern und Abfall reduzieren würde.

Berichtsumfang des europäischen Backwarenmarkts

Backwaren umfassen gebackene Produkte wie Brot, Kekse, Brötchen, Kuchen und Muffins, die aus Teig oder Teigmasse hergestellt werden.

Der europäische Backwarenmarkt kann grob in drei Hauptsegmente unterteilt werden: nach Produkttyp, Vertriebskanal und Geografie. Basierend auf dem Produkttyp wird der Markt in Kuchen und Gebäck, Kekse, Brot, Morgengebäck und andere Produkttypen unterteilt. Basierend auf dem Vertriebskanal wird der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Fachgeschäfte, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Darüber hinaus bietet die Studie eine Analyse des Backwarenmarkts in den aufstrebenden und etablierten Märkten der Region, einschließlich des Vereinigten Königreichs, Deutschlands, Frankreichs, Russlands, Italiens, Spaniens und des übrigen Europas.

Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Werts (in Millionen USD) erstellt.

| Brot |

| Kuchen und Gebäck |

| Kekse und Cookies |

| Morgengebäck |

| Sonstige Backwaren |

| Frisch |

| Tiefgekühlt |

| Konventionell |

| Bio-/Clean-Label |

| Protein-/Funktionell |

| Supermärkte und Hypermärkte |

| Convenience-Stores |

| Bäckereien/Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Einzelhandelskanäle |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Schweden |

| Belgien |

| Polen |

| Niederlande |

| Übriges Europa |

| Nach Produkttyp | Brot |

| Kuchen und Gebäck | |

| Kekse und Cookies | |

| Morgengebäck | |

| Sonstige Backwaren | |

| Nach Form | Frisch |

| Tiefgekühlt | |

| Nach Kategorie | Konventionell |

| Bio-/Clean-Label | |

| Protein-/Funktionell | |

| Nach Vertriebskanal | Supermärkte und Hypermärkte |

| Convenience-Stores | |

| Bäckereien/Fachgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Einzelhandelskanäle | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Backwarenmarkt heute?

Die Marktgröße des europäischen Backwarenmarkts erreichte im Jahr 2026 280,21 Milliarden USD und soll bis 2031 bei einer CAGR von 5,85 % auf 372,29 Milliarden USD ansteigen.

Welcher Produkttyp führt die Kategorie an?

Kuchen und Gebäck halten mit 27,32 % des Umsatzes im Jahr 2025 den größten Anteil, wobei Kekse und Cookies das schnellste prognostizierte Wachstum aufweisen.

Welche Rolle spielt der Online-Einzelhandel?

Online-Plattformen sind der am schnellsten wachsende Kanal mit einer CAGR von 6,88 %, unterstützt durch Heimlieferung und Abonnementdienste.

Welches Land wächst am schnellsten?

Deutschland soll bis 2031 mit einer CAGR von 6,01 % das höchste Wachstum verzeichnen, da Verbraucher Clean-Label- und nachhaltige Optionen bevorzugen.

Wie gehen Unternehmen mit Nachhaltigkeitsvorschriften um?

Unternehmen investieren in recycelbare Verpackungen und Verpackungen mit Recyclinganteil, energieeffiziente Backlinien und Aufwertungsinitiativen, um die EU-Ziele für 2030 zu erfüllen.

Was treibt die Nachfrage nach Clean-Label-Backwaren an?

Käufer prüfen Zutatenlisten sorgfältig und suchen nach natürlichen Konservierungsstoffen und pflanzlichen Komponenten, was ein CAGR-Wachstum von 6,44 % bei Bio- und Clean-Label-Produkten antreibt.

Seite zuletzt aktualisiert am: