Ägypten Keramikfliesen-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.06 Milliarden US-Dollar |

| Marktgröße (2026) | 3.24 Milliarden US-Dollar |

| Marktgröße (2031) | 4.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.94% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Ägypten Keramikfliesen-Marktanalyse von Mordor Intelligence

Die Größe des ägyptischen Keramikfliesen-Markts wird voraussichtlich von USD 3,06 Milliarden im Jahr 2025 auf USD 3,24 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,94 % über 2026–2031 USD 4,33 Milliarden erreichen. Laufende staatlich geförderte Megaprojekte, ein Aufschwung im Tourismus sowie die schrittweise Abschaffung der Erdgassubventionen haben die Nachfrage gestärkt und gleichzeitig die Stückproduktionskosten für große inländische Hersteller gesenkt.[1]Nationales Forschungszentrum für Wohnungs- und Bauwesen, „Jahresrückblick Baumaterialien 2025”, hbrc.gov.eg Das Bevölkerungswachstum, das jährlich 300.000 bis 400.000 neue Wohneinheiten erfordert, zusammen mit LE 3,5 Billionen (USD 72,9 Milliarden), die für öffentliche Investitionen im Haushaltsjahr 2025/2026 vorgesehen sind, sichert eine nachhaltige Baupipeline. Großraum Kairo & Gizeh bleiben die primären Verbrauchszentren, doch touristische Küstengebiete und Oberägypten verzeichnen schnellere Zuwächse, da sich die Infrastruktur ins Landesinnere ausdehnt. Der zunehmende Wettbewerb aus der Russischen Industriezone und anderen ausländischen Marktteilnehmern beschleunigt Technologie-Upgrades entlang der gesamten Wertschöpfungskette, um den heimischen Marktanteil zu verteidigen und neue afrikanische Exportchancen zu erschließen.

Wichtigste Erkenntnisse des Berichts

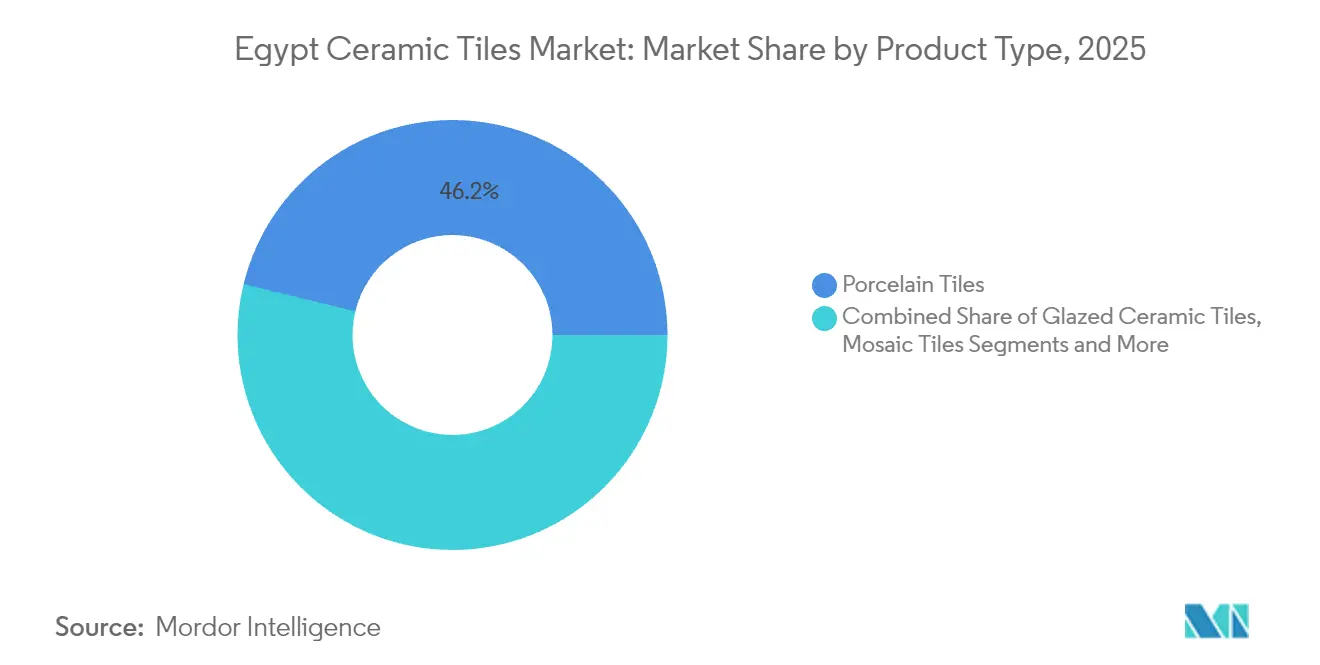

- Nach Produkttyp führten Porzellankacheln mit einem Anteil von 46,20 % am ägyptischen Keramikfliesen-Markt im Jahr 2025; Mosaikfliesen werden voraussichtlich bis 2031 mit einem CAGR von 6,25 % expandieren.

- Nach Anwendung dominierten Bodenbeläge mit einem Anteil von 66,70 % an der Größe des ägyptischen Keramikfliesen-Markts im Jahr 2025, während Wandanwendungen bis 2031 mit einem CAGR von 5,65 % zunehmen.

- Nach Endnutzer entfiel auf den Wohnungsbau ein Anteil von 67,45 % der Nachfrage im Jahr 2025; Gewerbeprojekte werden zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 5,96 % wachsen.

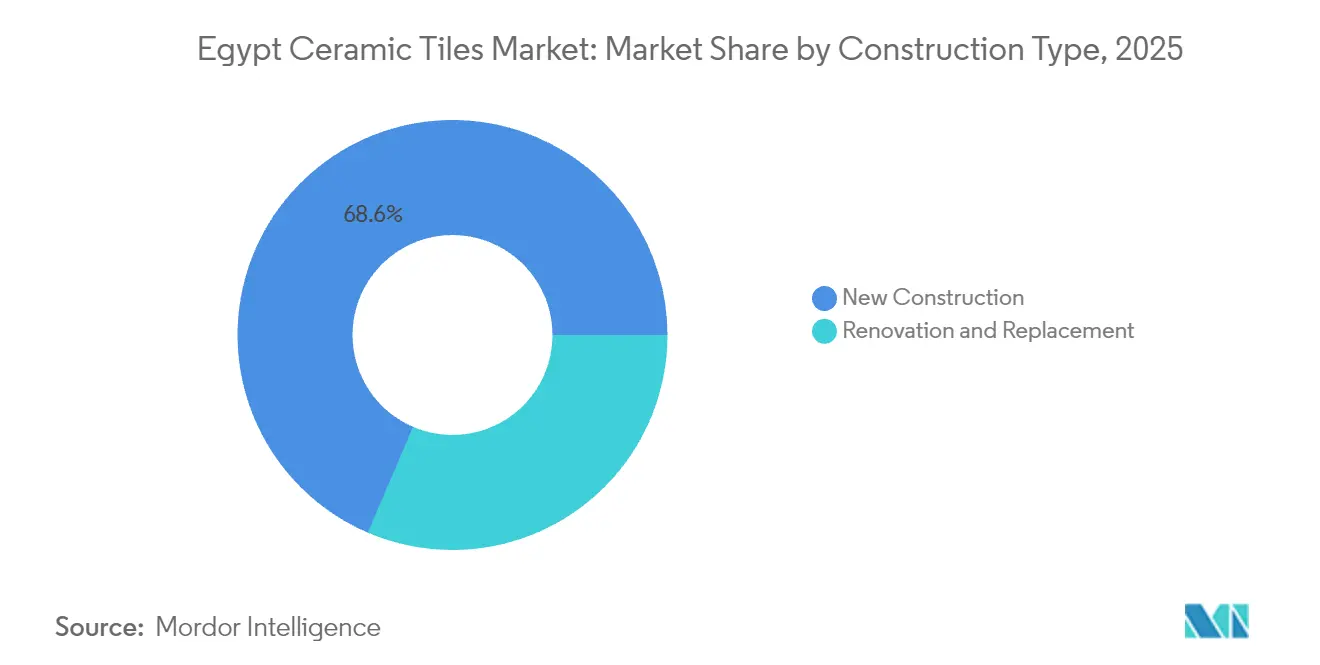

- Nach Bautyp trugen Neubauten im Jahr 2025 mit einem Anteil von 68,55 % zur Größe des ägyptischen Keramikfliesen-Markts bei, während Renovierungen über denselben Zeitraum einen CAGR von 7,28 % verzeichnen dürften.

- Nach Vertriebskanal hielten Fachgeschäfte für Fliesen im Jahr 2025 einen Anteil von 43,70 %; Online-Plattformen wachsen am schnellsten mit einem CAGR von 6,78 % bis 2031.

- Nach Geographie hielt Großraum Kairo & Gizeh im Jahr 2025 einen Anteil von 40,95 % am ägyptischen Keramikfliesen-Markt, während die Gouvernorate am Roten Meer mit einem prognostizierten CAGR von 6,52 % bis 2031 die am schnellsten wachsende Region darstellen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des ägyptischen Keramikfliesen-Markts

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geführte Wohnungsbau-Megaprojekte | +1.8% | Großraum Kairo & Gizeh, Neue Verwaltungshauptstadt | Mittelfristig (2–4 Jahre) |

| Wachsende städtische Bevölkerung & starker Aufschwung im Wohnungsbau | +1.5% | National, konzentriert in Großraum Kairo & Alexandria | Langfristig (≥ 4 Jahre) |

| Aufschwung im Tourismussektor treibt den Hotelneubau an | +1.2% | Gouvernorate am Roten Meer, Alexandria & Mittelmeerküste | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu Porzellankacheln wegen überlegener Haltbarkeit | +0.9% | National, Premiumsegmente in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Reformen der Erdgassubventionen senken Produktionskosten | +0.7% | National, Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Durch AfCFTA ermöglichte Exportchancen nach Subsahara-Afrika | +0.6% | National, exportorientierte Einrichtungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geführte Wohnungsbau-Megaprojekte

Ägyptens Vorzeigeprojekt, die Neue Verwaltungshauptstadt, benötigt allein jährlich Keramikverkleidungen für mehr als 300.000 Wohneinheiten und sichert damit langfristige Nachfragesichtbarkeit sowohl für Massenmarkt- als auch für Premiumformate.[2]Weltbankgruppe, „Stadtentwicklungsstrategie für Ägypten”, worldbank.org Das öffentliche Investitionsziel von LE 3,5 Billionen (USD 72,9 Milliarden) für das Haushaltsjahr 2025/2026 sieht große Mittelzuweisungen für sozialen Wohnungsbau, Straßen und öffentliche Einrichtungen vor, bei denen die Beschaffung von Fliesen in jede Ausschreibung eingebettet ist.[3]Weltbankgruppe, „Stadtentwicklungsstrategie für Ägypten”, worldbank.org Öffentlich-private Partnerschaftsstrukturen laden inländische Produzenten ein, mehrjährige Lieferverträge abzuschließen, die das Mengenrisiko mindern. Das gemischt genutzte Küstenprojekt Ras El Hekma im Wert von USD 35 Milliarden steigert die institutionelle und Freizeitnachfrage zusätzlich. Diese Megaprojekte ermöglichen es den Herstellern, ihre Brennöfen bei optimaler Auslastung zu skalieren, Fixkosten zu verteilen und die Amortisation neuer Digitaldrucklinien zu beschleunigen.

Wachsende städtische Bevölkerung & starker Aufschwung im Wohnungsbau

Ägyptens Städte müssen jährlich 300.000 bis 400.000 neue Wohnungen hinzufügen, um einen Wohnungsmangel zu vermeiden, was den ägyptischen Keramikfliesen-Markt mit anhaltenden Volumen versorgt. Das staatliche Rahmenwerk für moderne Baumethoden schreibt hochwertige Fassaden- und Bodenmaterialien vor und drängt Projektentwickler zu langlebigen Fliesenlösungen. Satellitenstädte rund um Kairo und Alexandria verteilen die künftige Nachfrage, was Händler veranlasst, ihre Logistiknetzwerke auf der letzten Meile auszubauen. Steigende Einkommen der Mittelschicht verlagern die Käufe von einfachen glasierten Fliesen hin zu großformatigeren Porzellan- und dekorativen Mosaikfliesen, die höhere Margen erzielen. Stadtdichtepolitiken erhöhen gleichzeitig die Renovierungsaktivitäten in älteren Stadtvierteln und sorgen für gegenzyklische Resilienz.

Aufschwung im Tourismussektor treibt den Hotelneubau an

Die internationalen Ankünfte erholten sich 2024 kräftig und entfachten den Hotel- und Resortneubau neu, der in den Gouvernoraten am Roten Meer hochleistungsfähige, salzresistente Fliesenoberflächen benötigt.[4]Ministerium für Tourismus & Altertümer, „Besucherstatistiken & Hotelpipeline – Gouvernorate am Roten Meer 2024”, mota.gov.eg Fünf-Sterne-Immobilien verwenden großformatige Porzellantafeln für Lobbys, Pools und Spas und stützen so die Premium-Einheitswerte im ägyptischen Keramikfliesen-Markt. Gemeinsame Investitionen globaler Hotelketten setzen strenge technische Standards durch und drängen inländische Produzenten zur Zertifizierung von Rutschfestigkeit und Lebensdauer. Flughafenerweiterungen, Marinaaufwertungen und ergänzende Einzelhandelscluster rund um Urlaubskorridore erweitern die gewerbliche Fliesennachfrage. Saisonale Nachfragespitzen ermöglichen es den Fabriken, die Produktionszyklen zu glätten, indem sie die Ofenkapazität in Spitzenzeiten der Tourismusbeschaffung von Aufträgen mit niedrigeren Margen abziehen.

Wandel hin zu Porzellankacheln wegen überlegener Haltbarkeit

Porzellan machte 2024 46,5 % der Gesamtlieferungen aus, da lokale Produzenten mittlerweile Wasseraufnahmeraten unter 0,1 % bei Brenntemperaturen von 1.220 °C erzielen und damit europäische Maßstäbe erfüllen. Hohe mechanische Festigkeit und Kompatibilität mit großformatigen Pressvorgängen decken die Bedürfnisse von Bürogebäuden, Verkehrsknotenpunkten und Luxuswohnimmobilien. Forschungen bestätigen, dass bis zu 95 % lokale Rohstoffe ausreichen und die Unternehmen so vor Währungsschwankungen bei importierten Vorleistungen schützen. Projektentwickler betrachten den Lebenszyklusvorteil von Porzellan als Absicherung gegen künftige Wartungsaufwendungen und rechtfertigen damit eine Premium-Positionierung. Da afrikanische Nachbarländer strengere Bauvorschriften einführen, ist ägyptisches Porzellan im Rahmen der AfCFTA-Zollkonzessionen auf Exportmarktanteilsgewinne ausgerichtet.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Währungsabwertung verteuert importierte Ausrüstung | -0.8% | National, Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Volatile Preise von Feldspat, Kaolin & anderen Rohstoffen | -0.6% | National, rohstoffabhängige Einrichtungen | Mittelfristig (2–4 Jahre) |

| Zeitweise Stromausfälle beeinträchtigen Brennöfen | -0.5% | National, konzentriert in Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Strengere Emissionsvorschriften für gasbefeuerte Brennöfen | -0.4% | National, gasabhängige Produktionsanlagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsabwertung verteuert importierte Ausrüstung

Aufeinanderfolgende Abwertungen des ägyptischen Pfunds haben die Einstandspreise für italienische Pressen, spanische Glasiermaschinen und deutsche Digitaldrucker zwischen 2024 und 2025 um mehr als 30 % in die Höhe getrieben und die Investitionsbudgets mittelgroßer Unternehmen strapaziert. Ersatzteilinventare in Euro belasten die Betriebskapitalpuffer weiter und zwingen zu schlankeren Wartungszyklen, die das Risiko ungeplanter Ausfälle bergen. Kleinere Betriebe haben nicht die Größe, um Devisenkursrisiken abzusichern, was wichtige Upgrades verzögert, die der Produktdiversifizierung zugrunde liegen. Obwohl die Abwertung den Export begünstigt, können nur große Produzenten mit etablierten afrikanischen Vertriebswegen die gestiegenen Ausrüstungskosten durch Einnahmen in Fremdwährung ausgleichen. Folglich könnte sich die Branchenkonsolidierung beschleunigen, da unterkapitalisierte Marktteilnehmer ausscheiden oder Gemeinschaftsunternehmen anstreben.

Volatile Preise von Feldspat, Kaolin & anderen Rohstoffen

Die heimische Feldspatproduktion von 400.000 Tonnen deckt den Grundbedarf, doch Qualitätsschwankungen erfordern Aufbereitungsschritte, die Kosten und Komplexität erhöhen. Importierte Spezialtone unterliegen der Volatilität der Frachtkosten, wobei Aufschläge für die Schifffahrt durch das Rote Meer nach regionalen Sicherheitsstörungen gestiegen sind. Forschungen zur Substitution durch ägyptischen Syenit und Trachyt zeigen Potenzial, erfordern jedoch neu kalibrierte Brennkurven und Glasurformulierungen, was die Markteinführung verzögert. Preisinstabilität verpflichtet die Unternehmen, größere Sicherheitsbestände zu halten, was Kapital und Lagerraum bindet. Produzenten, die in eigene Aufbereitungsanlagen und die Digitalisierung der Lieferkette investieren, können die Volatilität abmildern und so einen Leistungsvorsprung gegenüber kleineren Konkurrenten erzielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Porzellandominanz treibt die Premiumverschiebung voran

Porzellankacheln machten 2025 mit 46,20 % den größten Anteil an den Gesamtlieferungen aus, da lokale Produktionslinien europäische Qualitätsmaßstäbe bei Wasseraufnahme und Biegefestigkeit erreichten. Dieser technologische Sprung positioniert Porzellan als Volumen- und Wertanker des ägyptischen Keramikfliesen-Markts und ermöglicht es den Herstellern, gleichzeitig hochwertige inländische Projekte und AfCFTA-Exportaufträge anzuvisieren. Mosaikfliesen sind zwar ein Nischensegment, verzeichnen jedoch einen CAGR von 6,25 %, da Architekten handwerkliche Ästhetik für Boutique-Hotels und gehobene Wohnanlagen wiederbeleben. Glasierte Keramik bleibt in preissensitiven Wohnungsprogrammen fest verankert, deren Budgets Kosteneffizienz über Premium-Leistung stellen. Unglasierte Formate halten die industrielle Nachfrage aufrecht, wo Rutschfestigkeit wichtiger ist als dekorative Anziehungskraft; jedoch verbessert die Linienautomatisierung die Texturoptionen, um inkrementellen Mehrwert zu erschließen.

Lokal gewonnener Syenit ersetzt mittlerweile bis zu 35 % des importierten Feldspat-Flussmittels in Porzellanmassen und reduziert so den Devisenabfluss bei gleichzeitiger Erhaltung der Oberflächenweißheit nach der Minderung von Eisenoxid. Optimales Pressen bei 45 MPa und Brennen bei 1.220 °C für 20 Minuten ermöglicht dünnere, größere Platten, die in Gewerbehallen und Flughafenterminals höhere Margen erzielen. Die Größe des ägyptischen Keramikfliesen-Markts für Porzellan allein soll bis 2031 USD 2,01 Milliarden übersteigen und unterstreicht damit seine strategische Bedeutung. Produzenten, die Tintenstrahl-Linien mit 400-dpi-Köpfen integrieren, können natürliche Steinäderung nachahmen und sich so von importierten spanischen Designs differenzieren. Dekorative und handgefertigte Fliesen bedienen Luxusvillen und Denkmalpflege und stärken Ägyptens Beitrag zu kulturellen Tourismustransaktionen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Bodensegment führt trotz Wandwachstum

Bodenbeläge machten 2025 66,70 % des Umsatzes aus, da standardisierte Spezifikationen im Massenwohnungsbau und in Einzelhandelsketten die Beschaffung vereinfachen. Auftragnehmer bevorzugen glasiertes Porzellan im Format 60 × 60 cm wegen der Schnelligkeit der Verlegung und des geringeren Bruchrisikos, was Großvolumen im ägyptischen Keramikfliesen-Markt aufrechterhält. Wandanwendungen gewinnen mit einem CAGR von 5,65 % an Bedeutung, da Hausbesitzer markante Akzentwände und feuchtigkeitsresistente Küchenrückwände anstreben. Großformatige hinterlüftete Fassaden entstehen in Gewerbegebäuden, doch lokale Vorschriften entwickeln sich noch, um Befestigungs- und Verankerungsanforderungen zu kodifizieren. Dachfliesen bilden eine kleinere Nische, profitieren jedoch von Ägyptens heißtrockenem Klima, in dem die Wärmespeicherkapazität von Keramik die Innentemperaturen im Vergleich zu Metallblechen moderiert.

In Küstenresorts macht die Exposition gegenüber Salzgischt Porzellan zur Standardwahl für Pooldecks und Wege, was die durchschnittlichen Verkaufspreise bei Hospitality-Ausschreibungen erhöht. Recyclinginitiativen, die 20 % der Steinbruchaggregat durch gebrannten Fliesenabfall ersetzen, senken die Rohstoffkosten und unterstützen LEED-Zertifizierungspunkte. Antimikrobielle Glasuren, die für Gesundheitsprojekte entwickelt wurden, finden nun auch in gehobenen Haushaltsküchen Verwendung und erweitern ihren adressierbaren Kundenstamm. Die Nachfrage nach Bodenfliesen ist saisonal mit den Lieferplänen für Sozialwohnungsprojekte synchronisiert, während Wandfliesen im Renovierungsmarkt gleichmäßigere Ersatzzyklen aufweisen. Da Projektentwickler schlüsselfertige Innenausstattungen vermarkten, treiben koordinierte Boden-Wand-Farbpaletten Bündelkäufe an und erhöhen die Warenkorbgröße pro Wohneinheit.

Nach Endnutzer: Stärke im Wohnbereich, Beschleunigung im Gewerbe

Privatkunden absorbierten 2025 67,45 % der Fliesenproduktion, gestützt durch staatlich subventionierte Hypothekenprogramme, die den Erstzugang zu Wohneigentum verbessern. Durchschnittliche Wohnungsgrößen zwischen 85 und 110 m² ergeben pro Einheit Fliesenvolumina von 125 bis 150 m² für Böden und Badezimmer und prägen die Basisnachfrage im ägyptischen Keramikfliesen-Markt. Die gewerbliche Nachfrage expandiert mit einem CAGR von 5,96 %, angetrieben durch Hotelaufwertungen, Einkaufszentrensanierungen und eine neue Welle von Bürogebäuden der Klasse A in Ägyptens Finanzdistrikten. Einkaufszentren wählen hochglänzende, abriebfeste Formate, um die Austauschintervalle bei starkem Fußgängerverkehr zu verlängern. Krankenhäuser verwenden antimikrobielles Porzellan mit 24-Stunden-Silberionen-Aktivität, um Infektionskontrollprotokolle zu erfüllen.

Bildungsprojekte treiben nachhaltige Volumen an, da die Regierung Ziele zur Reduzierung der Klassendichte anstrebt und rutschfeste Bodenmuster in regionalen Schulneubauten standardisiert. Flughäfen und Bahnhöfe erfordern dickwandiges Porzellan mit einer Bruchfestigkeit von 3.600 N, was zum Premium-Mix-Uplift beiträgt. Die Nachfrage nach Wohnraumrenovierungen nimmt in reifen urbanen Wohnblöcken zu, in denen Eigentümer mit steigendem verfügbarem Einkommen ihre Innenräume aufwerten. Entwickler von Wohnanlagen bündeln Fliesen mit schlüsselfertigen Ausstattungspaketen und vereinfachen so Lieferverträge für große Hersteller. Die ägyptische Keramikfliesenindustrie reagiert mit modularen Konzeptkollektionen, die Boden-, Wand- und Außenpflaster-Ästhetik für eine kohärente Designsprache aufeinander abstimmen.

Nach Bautyp: Renovierung gewinnt an Dynamik

Neubauten machten 2025 68,55 % des Umsatzes aus, gestützt durch Vorzeigeprojekte wie den Green River Park und Einschienenbahn-Korridore, die Ägyptens städtische Transformation prägen. Auftragnehmer priorisieren Zuverlässigkeit und Mengenrabatte, was strategische Allianzen mit den drei führenden lokalen Produzenten fördert. Renovierungsarbeiten sind, obwohl kleiner im Projektwert, mit einem CAGR von 7,28 % zur Outperformance prognostiziert, dank alternder Gebäudebestände in Kairos Hochhausclustern der 1990er Jahre. Hausbesitzer entscheiden sich für zeitgemäße Texturen und größere Fliesen, um ein Raumgefühl zu erzeugen, was höhere Preis-pro-Quadratmeter-Trends antreibt. Durch Infrastrukturmaßnahmen versicherungsfinanzierte Gebäudesanierungen leiten diskretionäre Budgets ebenfalls in hochwertige Innenausstattungen.

Die Einhaltung von ISO 13006 wird von städtischen Baubehörden für strukturelle Nachrüstungen zunehmend vorgeschrieben und erhöht die technischen Anforderungen an importierte Billigfliesen. Renovierungszyklen sind in Küsten-Ferienhäusern kürzer, wo Salz und Feuchtigkeit den Oberflächenverschleiß beschleunigen und eine wiederkehrende Nachfrage erzeugen. Die Größe des ägyptischen Keramikfliesen-Markts im Zusammenhang mit Renovierungen wird für 2025 auf USD 963 Millionen geschätzt und soll bis 2031 USD 1,49 Milliarden übersteigen. Digitale Plattform-Einzelhändler umwerben DIY-Renovierer durch Augmented-Reality-Raumplaner und Same-Day-Lieferung im Raum Kairo. Hersteller führen schnell zuschneidbare Formate und selbstklebende Folien ein, die die Verlegezeit um 30 % reduzieren und für Wochenend-Renovierungsprojekte attraktiv sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Fachgeschäfte für Fliesen hielten 2025 43,70 % des Umsatzes, indem sie umfangreiche Designbibliotheken und akkreditierte Installationsnetzwerke bereithalten, die die Verlegequalität garantieren. Architekten bevorzugen diese Standorte für Musterbegutachtungen und Projekt-Mock-ups und sichern so ihre dominierende Rolle im ägyptischen Keramikfliesen-Markt. Online-Plattformen wachsen mit einem CAGR von 6,78 % am schnellsten, da Logistikanbieter metropolitane Fulfillment-Hubs ausbauen, die eine 48-Stunden-Lieferung ermöglichen. Preistransparenz und Echtzeit-Bestandsprüfungen finden sowohl bei Auftragnehmern als auch bei Privatkunden Anklang und heben den digitalen Anteil insbesondere in den Kategorien Wand- und Mosaikfliesen. Große Bau- und Heimwerkermärkte sprechen budgetbewusste Hausbesitzer an, die von der Komplettversorgung mit Fugenmassen, Werkzeug und Sanitärausstattung profitieren.

Direktverkäufe an Auftragnehmer vereinfachen Massenlieferungen an Megaprojekte, wobei Fernerfassungs-Tracker Liefernachweise und GPS-markierte Entladefotos für die Streitbeilegung liefern. Hersteller integrieren E-Katalog-APIs in B2B-Beschaffungsportale und reduzieren Angebotserstellungszyklen von Tagen auf Stunden. Die ägyptische Keramikfliesenindustrie erprobt Blockchain-Smart-Contracts, die Zahlungen automatisch nach sensorverifizierten Liefermeilensteinen freigeben und so Betriebskapitalbindungen reduzieren. Omnichannel-Strategien konvergieren: Ausstellungsräume nutzen Virtual-Reality-Visualisierung zur Ergänzung von Ladenmustern, während E-Commerce-Marken in Spitzenrenovierungszeiten Pop-up-Erlebniszentren veranstalten. Versicherungsbasierte Garantien, die online verkauft werden, differenzieren digitale Angebote zusätzlich von traditionellen Selbstbedienungsläden.

Geografische Analyse

Großraum Kairo & Gizeh erwirtschafteten 2025 40,95 % des Umsatzes – eine Konzentration, die durch Megaprojekte wie die Verwaltungshauptstadt und U-Bahn-Erweiterungen angetrieben wird, die hohe Fliesenbestellvolumen bündeln. Dicht besiedelte Bevölkerungscluster, ein ausgedehntes Großhandelsnetz und die Nähe zu großen Brennofenkomplexen in der Stadt 10th Ramadan erleichtern die Endkunden-Logistik. Projektentwickler verwenden großformatiges Porzellan für die Bürogebäude der Klasse A der Hauptstadt, um internationale Qualitätsstandards zu signalisieren und die Prämiumumsätze aufrechtzuerhalten. Kleine Stadtwohnungen nutzen häufig mattes Porzellan im Format 60 × 60 cm, um Preis und Ästhetik in Einklang zu bringen und Basisvolumen zu untermauern. Infrastrukturmaßnahmen wie Ringstraßen-Überführungen beinhalten rutschfeste Pflastersteine und erweitern so industrielle und kommunale Anwendungen.

Alexandria & die Mittelmeerküste verfügen über eine gefestigte Kundenbasis dank beständigem Tourismusaufkommen und hafennahen Industriegebieten. Das Korrosionsrisiko durch Salzgischt erhöht die Nachfrage nach Porzellankörpern mit einer Porosität von < 0,5 %, und Hafenlagerausbauten verbrauchen unglasierte Hochleistungsfliesen. Der ägyptische Keramikfliesen-Markt profitiert jeden Sommer von saisonalem Uplift, wenn Strandhotels ihre Lobbys für die Hauptsaison renovieren. Nil-Delta-Städte wie Mansoura und Tanta verzeichnen ein fragmentiertes, aber stetiges Wachstum, da Agrarunternehmenserträge in Heimwerkerausgaben einfließen. Verbesserte Bahnverbindungen verkürzen die Vorlaufzeiten von Brennofenclustern und ermöglichen wöchentliche Nachlieferungen für regionale Händler.

Die Gouvernorate am Roten Meer – Scharm asch-Schaich, Hurghada und Marsa Alam – stellen den am schnellsten wachsenden Korridor dar, der bis 2031 auf einen CAGR von 6,52 % auf dem Rücken von Yachtmarinas, Boutique-Resorts und erweiterten Kreuzfahrtterminals zusteuert. Hotelprojektentwickler priorisieren rutschfeste, UV-stabile Außenfliesen und treiben die durchschnittlichen Verkaufspreise über das nationale Niveau. Lokale Ausstellungsräume kooperieren mit europäischen Marken bei Exklusivkollektionen und verstärken so den Designwettbewerb. Suezkanal & Sinai erfahren strategischen Aufschwung, da die Russische Industriezone in den nächsten fünf Jahren USD 7 Milliarden investiert und so Begleitfliesenbedarf für Arbeiterwohnungen und Logistikflächen erzeugt. Städte in Oberägypten, die historisch unterversorgt sind, profitieren von Land-Stadt-Migration und Straßenausbauten, doch höhere Logistikkosten halten die Preise 8–12 % über dem Kairoer Niveau und begrenzen die Marktdurchdringung. In ihrer Gesamtheit dämpft die geografische Diversifizierung die übergeordnete Marktvolatilität und verbreitert die Grundlage der Designanforderungen, die Hersteller erfüllen müssen.

Wettbewerbslandschaft

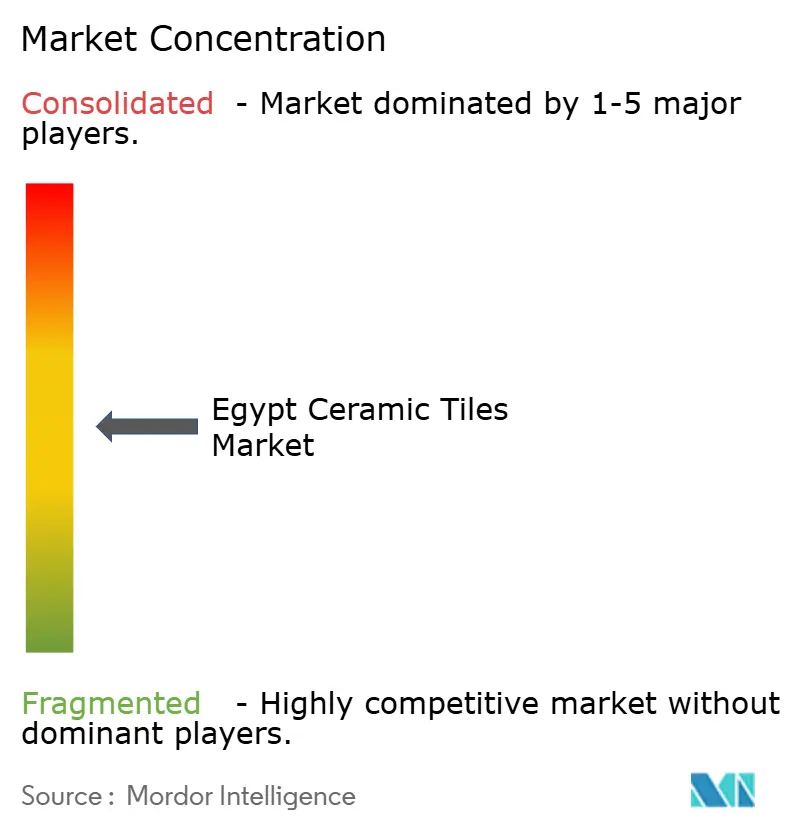

Ägyptens Fliesensektor weist eine moderate Konzentration auf: Die fünf größten Marktteilnehmer halten im Jahr 2024 einen bedeutenden Marktanteil und versetzen den Markt in ein mittelgroßes Konsolidierungsstadium. Ceramica Cleopatra Group führt den Markt an, steht jedoch vor Arbeitnehmerstreitigkeiten, die 2024 zu vorübergehenden Linienabschaltungen führten und Händler dazu veranlassten, auf alternative Lieferanten zurückzugreifen. Al-Omaraa und Royal Ceramics investierten in italienische Digitaldrucker, die die Druckauflösung auf 1.000 dpi steigern und Marmoroptik-Linien differenzieren, die auf Premium-Einkaufszentrumsböden abzielen. RAK Ceramics schließt ein Gemeinschaftsunternehmen im neuen Industriegebiet Ras El Hekma ab, das eine jährliche Kapazität von 18 Millionen m² und Technologietransfer zur Brennstoffeffizienz von Brennöfen verspricht. EL-Arabi Group hat wasserstoffangereichertes Brennen erprobt, das CO₂ um 9 % reduziert und sich so an bevorstehende Emissionsgrenzwerte anpasst.

Strategisch gesehen verschafft die vertikale Integration in Feldspatsteinbrüche einigen etablierten Unternehmen Kostenschutz gegenüber Rohstoffpreisschwankungen. Andere betonen nachgelagerte Ausstellungsräume und franchisierte Installationsteams, um höhere Margen zu erzielen und Markentreue zu sichern. Das digitale Einsteiger-Unternehmen Tiles360 nutzt algorithmische Preisgestaltung und Same-Day-Lieferung in Kairo und gewinnt bei unabhängigen Auftragnehmern an Zugkraft, die Geschwindigkeit über Marken-Heritage stellen. Der ausländische Wettbewerb verschärft sich, da russische, türkische und chinesische Unternehmen den ägyptischen Keramikfliesen-Markt als AfCFTA-Exportsprungbrett ins Visier nehmen; jedoch sehen sich Importeure mit 10-tägigen Zollverweilzeiten konfrontiert, die Vorlaufzeitvorteile untergraben. Innovationszyklen verkürzen sich: Antibakterielle Oberflächen, Rutschfestigkeitskennzeichnungen und 6 mm ultradünne Platten kommen in die Produktportfolios, um Spezifikationswechseln bei Architekten zuvorzukommen.

Die Übernahme- und Fusionsbereitschaft wächst: Zwei mittelgroße Familienunternehmen sollen Gerüchten zufolge in Verhandlungen mit Golfstaatenfonds stehen, die an nachgelagerten afrikanischen Vertriebsrechten interessiert sind. Die Finanzierungskosten bleiben erhöht, aber exportgesicherte Forderungen bieten Hartwährungssicherheiten für Brennofen-Upgrades. Die ägyptische Keramikfliesenindustrie konvergiert auf ein Technologierennen, in dem Energieeffizienz, digitale Druckvielseitigkeit und ESG-Eigenschaften einen nachhaltigen Wettbewerbsvorteil bestimmen. Produzenten, die datengestützte Brennofenanalytik nicht einsetzen, riskieren Rückstände bei der Qualitätskonsistenz – ein entscheidender Faktor, da hochwertige Projektentwickler strengere Abnahmekriterien durchsetzen. Bis 2030 sollen Kapazitätszusätze in Suez und Oberägypten die Versorgungslandschaft verschieben und die Verhandlungsmacht zugunsten von Händlern näher an neuen Wachstumsknoten verschieben.

Marktführer der ägyptischen Keramikfliesenindustrie

-

Ceramica Cleopatra

-

Lecico Egypt

-

Gemma Ceramics

-

Alfa Ceramic

-

Gloria Ceramic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Die Messe Ceramica Market 2025 im Kairoer Internationalen Kongresszentrum präsentierte großformatige Porzellankacheln, matte Metallglasuren und Innovationen bei recycelbaren Verpackungen mit 350 Ausstellern.

- März 2025: Modon Holding und Elsewedy Industrial Development vereinbarten die gemeinsame Entwicklung einer 10 Millionen m² großen Industriezone in Ras El Hekma und reservierten Cluster für die Keramikfliesenproduktion, die mehr als 20.000 Arbeitsplätze schaffen könnten.

- September 2024: Ceramic World Review beleuchtete Ägyptens Einführung von Digitaldruck und Brennofen-Wärmerückgewinnungssystemen und verwies auf Exportaufträge nach Ostafrika und in die Levante.

Berichtsumfang des ägyptischen Keramikfliesen-Markts

Dieser Bericht zielt darauf ab, eine detaillierte Analyse des ägyptischen Keramikfliesen-Markts zu liefern. Er konzentriert sich auf die Marktdynamik, aufkommende Trends in den Segmenten und regionalen Märkten sowie Erkenntnisse zu verschiedenen Produkt- und Anwendungstypen. Darüber hinaus analysiert er die wichtigsten Marktteilnehmer und die Wettbewerbslandschaft im türkischen Keramikfliesen-Markt.

| Porzellankacheln |

| Glasierte Keramikfliesen |

| Unglasierte Keramikfliesen |

| Mosaikfliesen |

| Sonstige (Dekorativ, Gemustert, Handgefertigt) |

| Boden |

| Wand |

| Dach |

| Wohnbereich | |

| Gewerblich | Gastgewerbe (Hotels, Resorts) |

| Einzelhandelsflächen | |

| Büros & Institutionen | |

| Gesundheitswesen | |

| Bildungseinrichtungen | |

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | |

| Sonstige gewerbliche Nutzer |

| Neubau |

| Renovierung und Ersatz |

| Fachgeschäfte für Fliesen & Naturstein |

| Heimwerker- & Baumärkte |

| Online-Einzelhandel |

| Direktverkauf an Auftragnehmer |

| Großraum Kairo & Gizeh |

| Alexandria & Mittelmeerküste |

| Nildelta |

| Oberägypten |

| Suezkanal & Sinai |

| Gouvernorate am Roten Meer |

| Nach Produkttyp | Porzellankacheln | |

| Glasierte Keramikfliesen | ||

| Unglasierte Keramikfliesen | ||

| Mosaikfliesen | ||

| Sonstige (Dekorativ, Gemustert, Handgefertigt) | ||

| Nach Anwendung | Boden | |

| Wand | ||

| Dach | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerblich | Gastgewerbe (Hotels, Resorts) | |

| Einzelhandelsflächen | ||

| Büros & Institutionen | ||

| Gesundheitswesen | ||

| Bildungseinrichtungen | ||

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | ||

| Sonstige gewerbliche Nutzer | ||

| Nach Bautyp | Neubau | |

| Renovierung und Ersatz | ||

| Nach Vertriebskanal | Fachgeschäfte für Fliesen & Naturstein | |

| Heimwerker- & Baumärkte | ||

| Online-Einzelhandel | ||

| Direktverkauf an Auftragnehmer | ||

| Nach Geographie | Großraum Kairo & Gizeh | |

| Alexandria & Mittelmeerküste | ||

| Nildelta | ||

| Oberägypten | ||

| Suezkanal & Sinai | ||

| Gouvernorate am Roten Meer | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des ägyptischen Keramikfliesen-Markts?

Der Markt ist im Jahr 2026 mit USD 3,24 Milliarden bewertet und soll bis 2031 USD 4,33 Milliarden erreichen.

Welcher Produkttyp führt den Umsatz in Ägypten an?

Porzellankacheln nehmen die Führungsposition ein und machen 46,20 % der Lieferungen 2025 aus, aufgrund ihrer überlegenen Haltbarkeit und geringen Wasseraufnahme.

Welche Region verzeichnet das schnellste Wachstum bei der Keramikfliesennachfrage?

Die Gouvernorate am Roten Meer weisen das stärkste Wachstum auf, mit einem prognostizierten CAGR von 6,52 % bis 2031, getrieben durch tourismusinduzierte Bautätigkeit.

Wie beeinflussen Online-Kanäle die Fliesenverteilung?

E-Commerce-Plattformen sind der am schnellsten wachsende Kanal mit einem CAGR von 6,78 % und bieten Echtzeit-Lagertransparenz und schnelle Lieferung.

Welcher Schlüsselfaktor belastet die Herstellermargen?

Die Währungsabwertung treibt die Kosten für importierte Ausrüstung und Ersatzteile in die Höhe und drückt die Margen insbesondere bei kleineren Betrieben.

Sind ägyptische Fliesen auf Exportmärkten wettbewerbsfähig?

Ja, AfCFTA-Zollsenkungen und die Nähe zu Märkten in Subsahara-Afrika stärken Ägyptens Exportposition, insbesondere für Porzellanformate.

Seite zuletzt aktualisiert am: