Japan-Keramikfliesen-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

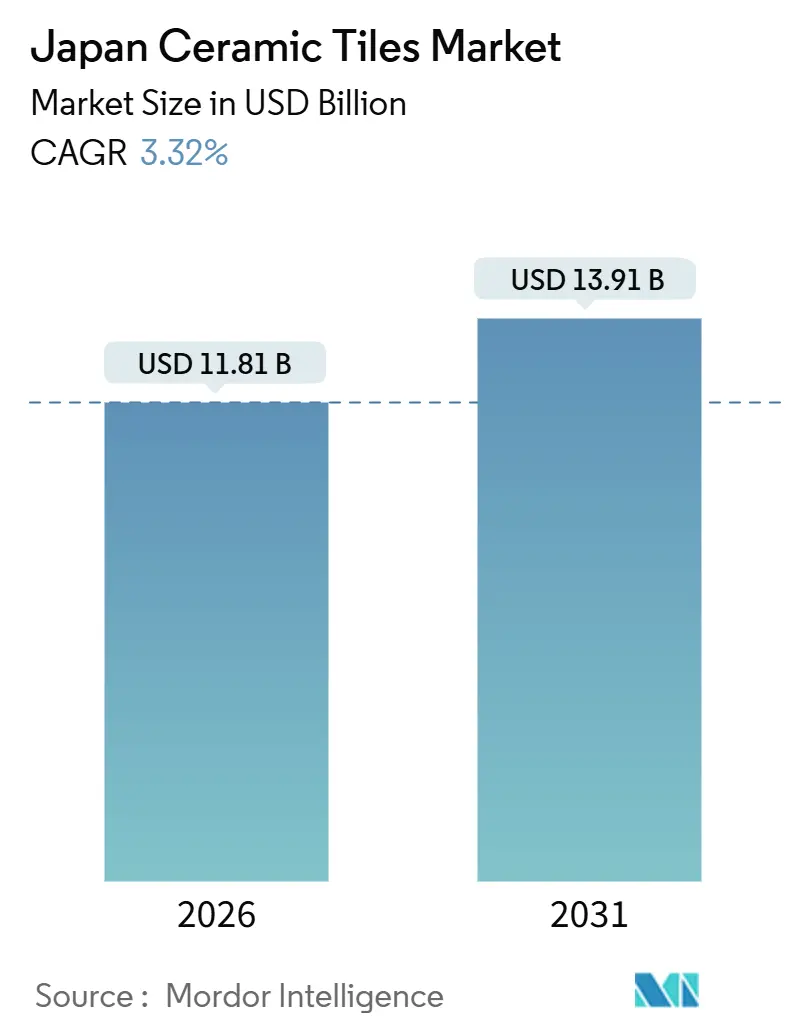

| Marktgröße (2026) | 11.81 Milliarden US-Dollar |

| Marktgröße (2031) | 13.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Japan-Keramikfliesen-Marktanalyse von Mordor Intelligence

Die Größe des Japan-Keramikfliesen-Marktes wird im Jahr 2026 auf 11,81 Milliarden USD geschätzt und wird bis 2031 voraussichtlich 13,91 Milliarden USD erreichen, mit einer CAGR von 3,32 % während des Prognosezeitraums (2026–2031).

Der Markt verzeichnet ein stetiges Wachstum, das durch sich verändernde Trends sowohl im Wohn- als auch im Gewerbesektor angetrieben wird. Die Renovierungs- und Ersatznachfrage ist zu einem zentralen Schwerpunkt geworden, da steigende Leerstandsquoten und ein Überangebot an Immobilien die Verbraucherprioritäten weg vom Neubau hin zu Modernisierungen verschieben. Porzellankacheln bleiben eine bevorzugte Wahl, insbesondere in leistungsstarken und energieeffizienten Gebäuden, da Japans Nullenergiebau-Standards die Verwendung langlebiger, thermisch effizienter Materialien fördern. Dieser Trend stützt das Premiumsegment des Marktes und hält die starke Nachfrage nach hochwertigen Produkten aufrecht.

Im Gewerbesektor treiben Luxus- und gehobene Immobilien, insbesondere in großen städtischen Zentren wie Tokio und Osaka, die Nachfrage nach erneuerten Innenraum-Wand- und Bodenanwendungen weiter voran. Die Gastgewerbebranche ist ein bedeutender Beitragsfaktor, wobei die Japan-Nationalorganisation für Tourismus im September 2025 berichtete, dass 2025 mehrere hochkarätige Hotels eröffnet wurden, darunter Rosewood Miyakojima, Waldorf Astoria Osaka, Fairmont Tokyo und JW Marriott Tokyo, und weitere Luxusimmobilien bis 2026 und darüber hinaus geplant sind.[1]Japan-Nationalorganisation für Tourismus, „Spannende Immobilieneröffnungen 2025 und darüber hinaus,” JNTO, Japan.travel.. Diese Eröffnungen steigern die Premium-Gastgewerbenachfrage und verstärken den Bedarf an hochwertigen Keramikfliesen-Spezifikationen. Operativ wird der Markt durch Arbeitskräftemangel und Energiekostendrücke geprägt, die Verlegepraxis und Produktionsstrategien beeinflussen. Hersteller setzen zunehmend auf größere Fliesenformate, vorgefertigte Module und energieeffiziente Produktionsmethoden, um die Effizienz zu optimieren und den sich wandelnden Marktanforderungen gerecht zu werden. Der kombinierte Effekt aus Wohngebäudesanierungen, gewerblichen Modernisierungen und dem Ausbau von Luxus-Gastgewerbeprojekten gewährleistet einen robusten und diversifizierten Wachstumsausblick für den japanischen Keramikfliesen-Markt.

Wichtigste Erkenntnisse des Berichts

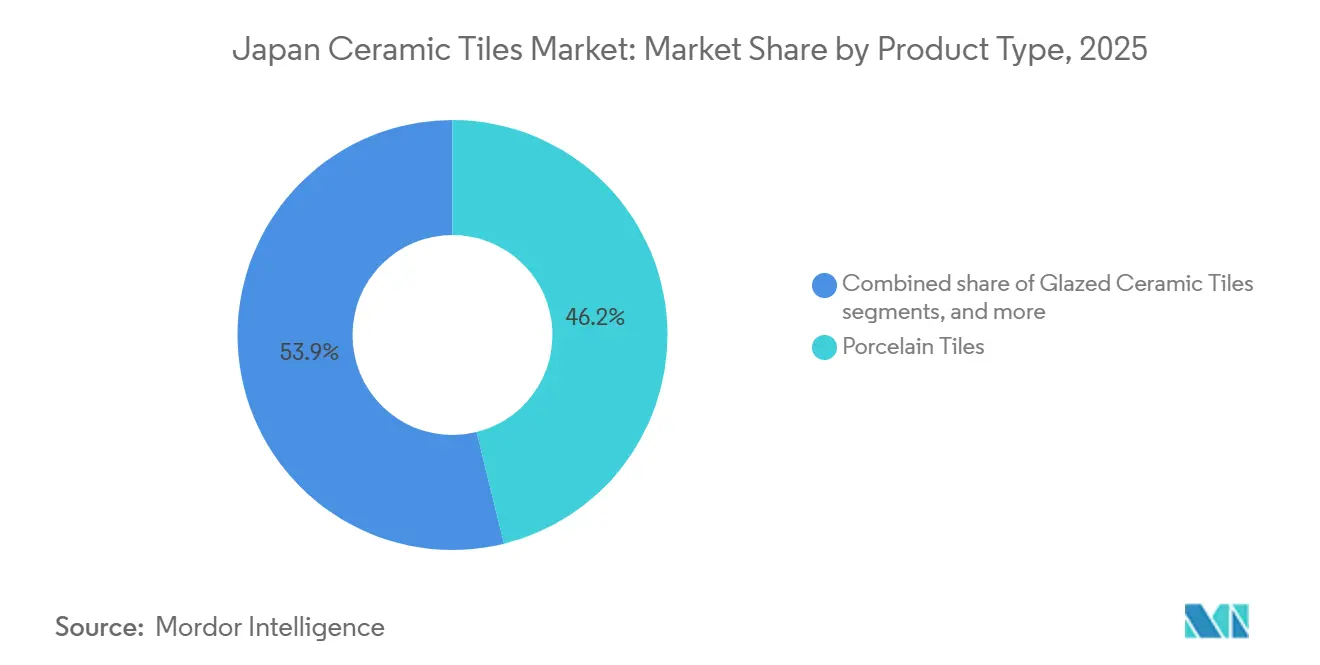

- Nach Produkttyp führte Porzellan mit 46,15 % des Japan-Keramikfliesen-Marktanteils im Jahr 2025; Mosaikfliesen werden bis 2031 voraussichtlich mit einer CAGR von 3,48 % expandieren.

- Nach Anwendung entfielen Bodenfliesen auf 52,13 % des Japan-Keramikfliesen-Marktanteils im Jahr 2025, und Wandfliesen werden voraussichtlich mit einer CAGR von 3,36 % bis 2031 wachsen.

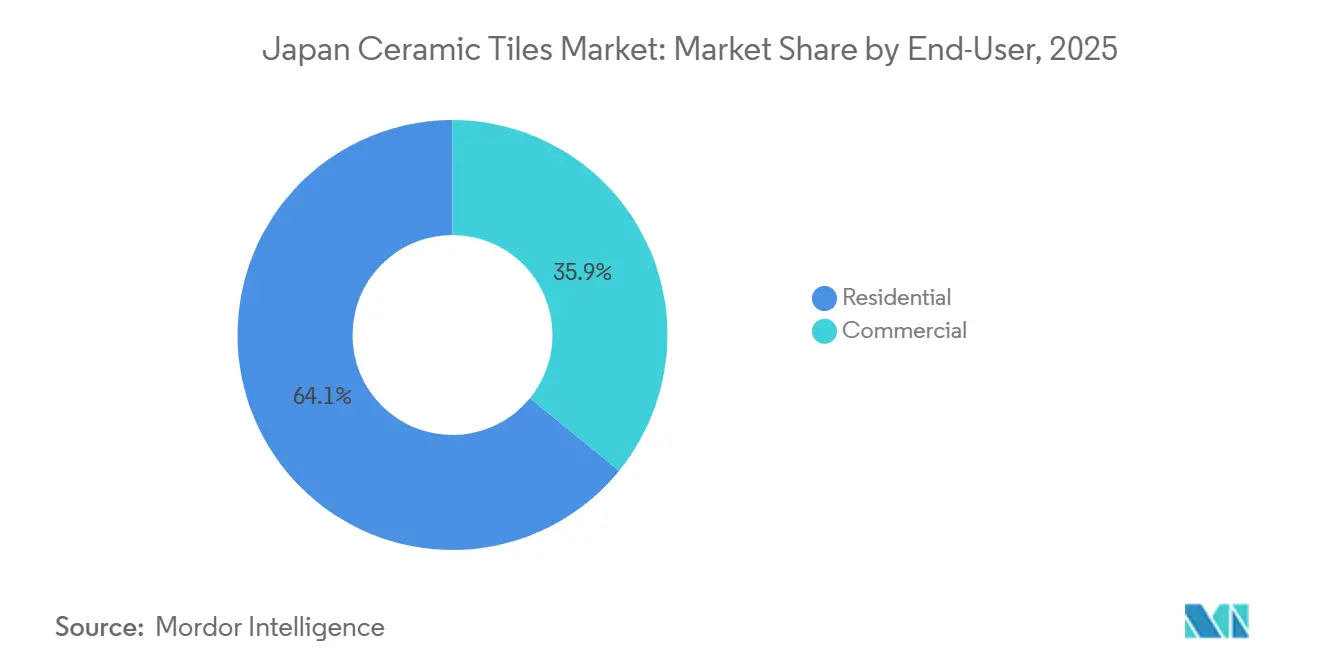

- Nach Endnutzer hielt der Wohnbereich 64,12 % des Japan-Keramikfliesen-Marktanteils im Jahr 2025, und der Gewerbebereich wird voraussichtlich das schnellste Wachstum mit einer CAGR von 3,69 % bis 2031 verzeichnen.

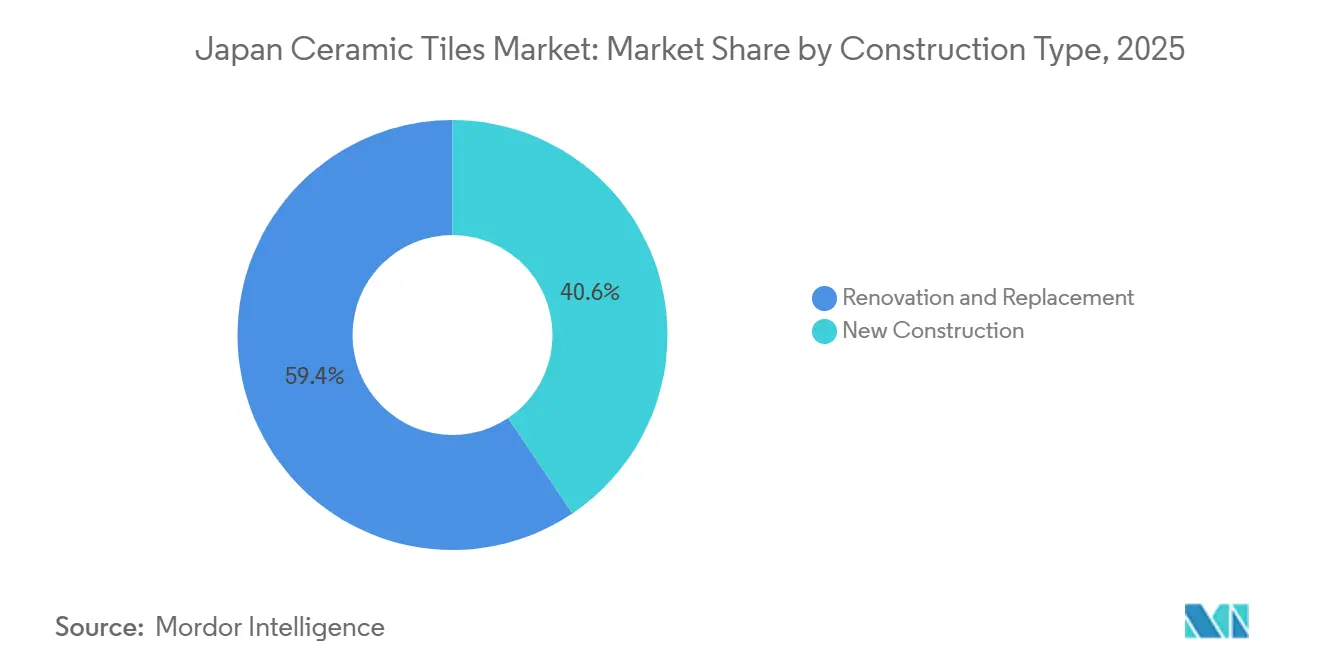

- Nach Konstruktionstyp repräsentierten Renovierung und Ersatz 59,42 % des Japan-Keramikfliesen-Marktanteils im Jahr 2025; für den Neubau wird bis 2031 eine CAGR von 3,42 % prognostiziert.

- Nach Vertriebskanal hielten Fachgeschäfte für Fliesen und Naturstein 37,24 % des Japan-Keramikfliesen-Marktanteils im Jahr 2025, und der Online-Einzelhandel wird voraussichtlich mit einer CAGR von 4,14 % bis 2031 wachsen.

- Nach Geografie führte der Großraum Tokio mit 38,91 % des Japan-Keramikfliesen-Marktanteils im Jahr 2025; Chūbu verzeichnete die schnellste prognostizierte regionale CAGR von 3,61 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Japan-Keramikfliesen-Markt – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach antibakteriellen und antiviralen glasierten Oberflächen nach COVID-19 | +0.5% | Frühe Einführung in Gastgewerbe- und Gesundheitsversorgungszentren im Großraum Tokio und Kansai | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für Nullenergiehäuser fördern die Einführung von Hochleistungsporzellan | +0.8% | National, am stärksten im Großraum Tokio und Chūbu, mit Ausstrahlungseffekten nach Kansai | Langfristig (≥ 4 Jahre) |

| Alternder Wohngebäudebestand treibt renovierungsbedingte Bodenfliesenersetzung an | +1.2% | National, konzentriert im Großraum Tokio und in Provinzstädten | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum des vorgefertigten modularen Bauens erfordert leichte Großformatfliesen | +0.4% | Großraum Tokio und Chūbu mit Ausstrahlungseffekten auf Industriestandorte in Hokkaido | Mittelfristig (2–4 Jahre) |

| Digitale Drucktechnologie senkt Kosten für individuelle Muster für Innenarchitekten | +0.3% | Designviertel im Großraum Tokio und Kansai, mit Ausweitung nach Chūbu | Kurzfristig (≤ 2 Jahre) |

| Olympia-Erbe-Tourismusinvestitionen modernisieren Gastgewerbe-Innenräume bis 2028 | +0.6% | Großraum Tokio und Kansai, mit Ausstrahlungseffekten nach Fukuoka | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach antibakteriellen und antiviralen glasierten Oberflächen nach COVID-19

Im Post-COVID-19-Umfeld verlangen Japans Gesundheitsversorgungs- und Gastgewerbesektoren zunehmend keramische Oberflächen mit antibakteriellen und antiviralen Eigenschaften, was eine anhaltende Nachfrage nach Premium-Fliesenprodukten antreibt. Führende Hersteller haben mit innovativen Lösungen wie fotokatalytischen und pflegeleichten Keramiktechnologien reagiert, die Infektionsschutzstandards erfüllen und gleichzeitig langlebig und praktisch für stark frequentierte Umgebungen sind. Größere Renovierungen und Neueröffnungen in Tokio und Osaka, insbesondere in Luxushotels und Gesundheitseinrichtungen, spezifizieren antibakterielle Wand- und Bodensysteme, was die Bedeutung hygieneorientierter Anwendungen unterstreicht. Die Kombination aus verbesserter Langlebigkeit, Hygienekonformität und einfacher Wartung stellt sicher, dass antibakterielle und antivirale Fliesen weiterhin mehrwertsteigernde Spezifikationen sowohl in Gesundheitsversorgungs- als auch in Premium-Gastgewerbeprojekten unterstützen.

Staatliche Subventionen für Nullenergiehäuser fördern die Einführung von Hochleistungsporzellan

Öffentliche Politik und Brancheninitiativen in Japan beschleunigen die Einführung von Nullenergie-Wohnbaustandards, was wiederum die Nachfrage nach Hochleistungs-Baumaterialien wie Premium-Keramik- und Porzellankacheln unterstützt. Führende Wohnbauunternehmen haben ihre Lieferung von Nullenergiehäusern deutlich gesteigert, was sowohl staatliche Anreize als auch die Marktpräferenz für energieeffizientes Bauen widerspiegelt. So lieferte beispielsweise Sekisui House, einer der größten Hausbauer Japans, im Jahr 2023 zehntausende netto-nullenergetische Einfamilienhäuser im ganzen Land. Im jüngsten Geschäftsjahr erfüllten nahezu alle neu gebauten Einfamilienhäuser – rund 93 % – Japans Netto-Nullenergie-ZEH-Standards, was den Fokus des Unternehmens auf energieeffiziente Gebäude und die landesweite Einführung seines Green First ZERO-Modells widerspiegelt. Dieser anhaltende Fokus auf Energieeinsparung und Dekarbonisierung hat sich über Einfamilienhäuser hinaus auf andere Segmente ausgeweitet, einschließlich Mietwohnungen und Eigentumswohnungsprojekte, mit hohen Raten der Nullenergie-Einführung in diesen Kategorien. Die breite Umsetzung dieser Projekte unterstreicht die Wirksamkeit staatlicher Subventionsprogramme und regulatorischer Rahmenbedingungen für die Förderung energieeffizienten Bauens. Da Bauunternehmen weiterhin Nullenergieziele erfüllen und übertreffen, bleibt die Anforderung an thermisch effiziente und langlebige Materialien wie Premium-Porzellankacheln innerhalb leistungsstarker Gebäudehüllen ein wichtiger Trend, der den Japan-Keramikfliesen-Markt stützt.[2]Sekisui House, „Sekisui House Value Report 2025,” Sekisui House, sekisuihouse.co.jp.

Alternder Wohngebäudebestand treibt renovierungsbedingte Bodenfliesenersetzung an

Japans Wohngebäudebestand übersteigt die Anzahl der Haushalte, und erhöhte Leerstandsquoten verschieben die Marktaktivität hin zu Renovierungen statt Neubauten. Dieser Trend unterstützt laufende Erneuerungszyklen für Keramikböden, da Eigentümer und Entwickler sich auf die Modernisierung bestehender Immobilien konzentrieren. Renovierungsprojekte betonen zunehmend strukturelle und leistungsbezogene Verbesserungen, wobei Bodensysteme eng mit Heizungs- und Wasserschutzlösungen integriert werden. Rückläufige landesweite Wohnbaugenehmigungen verstärken die Verschiebung hin zu Sanierungen weiter und gewährleisten eine stetige Nachfrage nach Bodenfliesenersatz. Hersteller reagieren mit innovativen Fliesenformaten und Verlegemethoden, die den Arbeitsaufwand vor Ort reduzieren und Störungen in bewohnten Gebäuden minimieren. Immobilienpraktiken und Offenlegungsanforderungen erhöhen die Standards für strukturelle Integrität und Leistung und stärken den Fall für hochwertige Fliesenrenovierungen. Insgesamt bietet die durch Renovierungen getriebene Aktivität langfristige Unterstützung für den Japan-Keramikfliesen-Markt, hält Ersatzvolumina aufrecht und treibt die Einführung hochwertiger Bodenlösungen voran.

Schnelles Wachstum des vorgefertigten modularen Bauens erfordert leichte Großformatfliesen

Japans vorgefertigter und modularer Bausektor expandiert aufgrund von Arbeitskräftemangel, Kostendrücken und der Nachfrage nach schnellerer und effizienterer Projektrealisierung rasant. Außerhalb des Standorts, fabrikbasiertes Bauen, unterstützt durch digitales Design, Automatisierung und technisch optimierte Materialien, wird sektorübergreifend im Wohn-, Gewerbe- und institutionellen Bereich zum Mainstream. Diese Verlagerung hin zu modularen Baugruppen erhöht die Nachfrage nach leichten Großformatfliesen, die einfacher zu handhaben und in vorgefertigte Paneele zu integrieren sind. Hersteller wie LIXIL haben 2025 im Rahmen ihrer „DESIGNER'S TILE LAB”-Initiative neue Fliesenlinien eingeführt, die strukturierte Wandfliesen und großformatige Bodenfliesen für weitläufige Gewerberäume wie Hotels, Büros und Einzelhandelsflächen bieten.[3]PRTimes, „8 neue INAX-Fliesen-Markteinführungsankündigung,” PRTimes, prtimes.jp.. Diese Produkte sind darauf ausgelegt, weitläufige Flächen effizient zu bedecken und dabei reichhaltige Oberflächenausdrücke, natürliche Materialästhetik und moderne Oberflächen zu bieten, die für gewerbliche Innenräume wie Hotels, Büros und Einzelhandelsflächen geeignet sind. Die Markteinführung demonstriert auch einen strategischen Fokus auf designorientierte Lösungen, die sowohl funktionale Anforderungen – wie Langlebigkeit und einfache Verlegung – als auch sich wandelnde Marktpräferenzen für hochwertige, optisch ansprechende Materialien erfüllen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der Neubaugenehmigungen in Provinzpräfekturen | -0.7% | Übriges Japan und Sekundärstädte in Chūbu, mit begrenzterer Auswirkung auf den Großraum Tokio | Langfristig (≥ 4 Jahre) |

| Steigende Erdgaspreise erhöhen die Kiln-Energiekosten | -0.4% | National, akut für inländische Hersteller, die in Aichi und Hyogo konzentriert sind | Mittelfristig (2–4 Jahre) |

| Angespannter lokaler Arbeitsmarkt begrenzt die Kapazität der Fliesenleger | -0.5% | National, am stärksten im Großraum Tokio und Kansai | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch LVT- und SPC-Hartboden in preissensiblen Segmenten | -0.6% | National, am stärksten in provinziellen Wohnsegmenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der Neubaugenehmigungen in Provinzpräfekturen

Die Wohnbautätigkeit in Japan ist in den letzten Jahren zurückgegangen, insbesondere in Provinz- und Sekundärstädten, was die Nachfrage nach Keramikfliesen für den Neubau außerhalb der wichtigsten Ballungsräume begrenzt. Dieser Trend schränkt die Mengen für Standardwand- und -bodenfliesen ein, die an neue Einfamilienhäuser gebunden sind, und reduziert Wachstumschancen in diesen Regionen. Fliesenhersteller mit starker Präsenz in lokalen Neubaukanälen stehen unter Margendruck und müssen sich zunehmend auf höherwertige Produkte ausrichten oder Exportmärkte erschließen. Strukturelle demografische Verschiebungen deuten darauf hin, dass die künftige Nachfrage stärker auf Renovierungs- und Sanierungsaktivitäten als auf den Wohnungsneubau angewiesen sein wird. Folglich sind Lieferanten mit integrierten renovierungsfokussierten Produktsortimenten und flexiblen Logistiknetzwerken besser positioniert, um kleinere, projektbasierte Nachfrage zu bedienen. Dieser anhaltende Rückgang der provinziellen Neubautätigkeit wirkt als wesentliches Hemmnis für die gesamte Marktentwicklung von Keramikfliesen in Japan.

Steigende Erdgaspreise erhöhen die Kiln-Energiekosten

Die Keramikfliesenproduktion ist sehr energieintensiv, was inländische Hersteller besonders empfindlich gegenüber Schwankungen bei Erdgaspreisen und Stromkosten macht. Steigende Energie- und Materialkosten haben die Betriebskosten erhöht und die Margen gedrückt, insbesondere bei Standardfliesenlinien. Um diesen Drücken zu begegnen, erkunden Hersteller Energiewende-Lösungen, einschließlich wasserstoffunterstützter Kiln-Verbrennung, um den Kraftstoffverbrauch und die Emissionen zu senken. Diese Initiativen zielen auch darauf ab, die Abhängigkeit von volatilen Kraftstoffpreisen zu verringern und gleichzeitig Japans Dekarbonisierungszielen gerecht zu werden. Bis diese Energiestrategien jedoch vollständig umgesetzt und stabilisiert sind, stehen inländische Hersteller in bestimmten Produktkategorien im Vergleich zu Importen unter einem Kostennachteil. Infolgedessen wirkt energiebedingter Kostenanstieg weiterhin als spürbares Hemmnis für den Japan-Keramikfliesen-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Porzellan führt, Mosaike beschleunigen

Porzellan hielt 2025 46,15 % des Volumens und festigt Premium- und leistungsorientierte Spezifikationen im Wohn- und Gewerbebereich des Japan-Keramikfliesen-Marktes. Das Segment profitiert von Energiesparvorschriften und der Einführung von Nullenergiehäusern, die eine niedrige Wasseraufnahme, thermische Masse und eine lange Nutzungsdauer bevorzugen. Großformatige Angebote wie LIXILs ViCORE-Bodenreihe unterstreichen die Eignung von Porzellan für stark frequentierte Bereiche und modulare Bau-Workflows. Designer wählen Porzellan auch für Außenfassaden und Bereiche, die Temperaturschwankungen oder starker Beanspruchung ausgesetzt sind, was der Kategorie Tiefe und Verlässlichkeit verleiht. Inzwischen bedienen Standard-Glasurkeramiken weiterhin mittlere Budgets und renovierungsintensive Anwendungen, insbesondere in Bädern und Küchen, und behalten damit eine stabile Basis im Markt.

Mosaikfliesen verzeichnen das schnellste prognostizierte Wachstum mit einer CAGR von 3,48 % auf einer kleineren Basis, da der Digitaldruck individuelle Muster mit verbesserten Stückkosten und kürzeren Durchlaufzeiten in der Japan-Keramikfliesen-Branche ermöglicht. Spezialisten wie Nagoya Mosaic haben handwerkliche Platten und Kleinformatlinien ausgebaut und bedienen Feature-Wände und kompakte Nassbereiche. Unglasierte Mosaike bleiben in Industrie- und Logistikumgebungen relevant, wo Rutsch- und Ölbeständigkeit entscheidend sind und Porzellan- oder Glasuroptionen übertreffen. Dekorative und handgefertigte Mosaike bedienen weiterhin das Luxussegment und betonen taktile Oberflächen und kuratierte Farbpaletten durch Designerkooperationen. Zusammen positionieren diese Trends Porzellan im Mittelpunkt leistungsorientierter Anwendungen, während Mosaike als bevorzugte designorientierte Lösung in hochsichtbaren Bereichen wachsen.

Nach Anwendung: Boden dominiert, Wand gewinnt im Gastgewerbe

Bodenfliesen entfielen 2025 auf 52,13 % des Anwendungsvolumens und bleiben die Basis in Bädern, Küchen, Korridoren und öffentlichen Bereichen, wo Langlebigkeit und Rutschfestigkeit unverzichtbar sind; dieser Anteil zeigt einen bemerkenswerten Teil des Japan-Keramikfliesen-Marktanteils. Integrationen von Fußbodenheizungen in Wohn- und Pflegeeinrichtungsmodernisierungen verstärken die Präferenz für Porzellan und hochwertigere Keramiken weiter. In Gewerberäumen priorisieren Bodensysteme die Wartungseffizienz, wobei größere Module Fugenlinien reduzieren und Reinigungszyklen vereinfachen. Verlegemethoden, die Ausfallzeiten verkürzen und den Aufwand vor Ort reduzieren, unterstützen eine stetige Ersatztätigkeit in bewohnten Räumen. Anhaltende Arbeitskräfteengpässe machen rationalisierte Bodenverlegungsabläufe zu einer praktischen Lösung zur Aufrechterhaltung des Durchsatzes in stark nachgefragten städtischen Gebieten in ganz Japan.

Wandfliesen werden voraussichtlich mit einer CAGR von 3,36 % wachsen, unterstützt durch Modernisierungen im Gastgewerbe und Einzelhandel, die großformatige Porzellankacheln und hochwertiges Mosaik für Lobbys, Feature-Korridore und Markenhintergründe bevorzugen. In Küchen und Bädern erweitern Wandfliesen die Hygienekonformität und visuelle Kontinuität mit dem Bodenbelag und schaffen durch Textur und Muster Tiefe. Öffentliche Räume spezifizieren zunehmend antibakterielle und fleckbeständige Oberflächen für häufig berührte vertikale Flächen und betonen Langlebigkeit und Sicherheit. Dachbedeckung bleibt ein Nischensegment, hauptsächlich bei traditionellen und historischen Renovierungen, bei denen lokale Vorschriften oder kulturelle Erwartungen die Materialwahl bestimmen. Insgesamt dominieren Bodenfliesen nach Fläche, während Wandfliesen einen höheren Wert pro Quadratmeter in Premium- und designorientierten Projekten im Japan-Keramikfliesen-Markt erzielen.

Nach Endnutzer: Wohngebäudebasis, Gewerbe überholt

Der Wohnbereich hielt 2025 64,12 % des Volumens, was die strukturelle Rolle der Haussanierung in Japan widerspiegelt, angesichts des Bestands an alternden Gebäuden und des Bedarfs an Leistungsverbesserungen in Nassbereichen und Wohnräumen. Ein anhaltender Ungleichgewicht zwischen Wohnungsangebot und -nachfrage, kombiniert mit erhöhten Leerstandsniveaus, ermutigt Hausbesitzer zur Renovierung statt zum Umzug und hält die stetige Ersatztätigkeit in Bädern und Küchen aufrecht. Leistungsverbesserungen in Nassbereichen und Wohnräumen bleiben eine Priorität und unterstützen einen konstanten Fliesenverbrauch. Seniorengerechte Wohnungen legen großen Wert auf Rutschfestigkeit, Sicherheit und leichte Reinigung, was die Präferenz für hochwertigere Keramikoberflächen antreibt. Die Nachfrage nach schnellerer Verlegung und minimaler Störung in bewohnten Gebäuden unterstützt weiter die Einführung größerer Formate und Überlagerungsverlegemethoden und hilft, den Markt trotz schwächerer Wohnungsneubaubeginne zu stabilisieren.

Der Gewerbebereich wird voraussichtlich mit 3,69 % wachsen und den Wohnbereich übertreffen, da Gastgewerbe, Einzelhandel, Büros und öffentliche Einrichtungen mehrjährige Modernisierungszyklen durchführen – ein Trend, der in den Pipeline-Projekten in Tokio und Osaka sichtbar ist. Gastgewerbeprojekte priorisieren antibakterielle Wandoberflächen, rutschfeste Bodenbeläge und großformatige Fliesen zur Verbesserung der Wartungseffizienz und des Gasterlebnisses. Büros und institutionelle Gebäude übernehmen zunehmend vorgefertigte Badeinheiten und modulare Wandsysteme, die Fliesen während der Fabrikproduktion integrieren. Industrieeinrichtungen und Logistikzentren spezifizieren unglasierte und antistatische Fliesen für Sicherheit und Leistung, was die Nachfrage über traditionelle Gewerberäume hinaus ausweitet. Dieses vielfältige Spektrum an gewerblichen Anwendungen unterstützt einen ausgewogenen Spezifikationsmix und trägt dazu bei, Nachfragezyklen im Japan-Keramikfliesen-Markt zu glätten.

Nach Konstruktionstyp: Renovierung dominiert inmitten des Neubaurückgangs

Renovierung und Ersatz umfassten 59,42 % des Volumens im Jahr 2025 und stellen den primären Nachfragemotor dar, da die Wohnungsbaubeginne nachlassen und Leistungsverbesserungen in bestehenden Gebäuden immer weiter verbreitet werden. Eigentümer und Gebäudeverwalter investieren zunehmend in verbesserte Boden- und Wandsysteme, die Fußbodenheizung, Wasserschutz und antibakterielle Oberflächen integrieren. Modulare Renovierungslösungen, die Störungen minimieren und kurze Verlegezeitfenster ermöglichen, sind besonders attraktiv für bewohnte Immobilien. Diese Vorteile machen die Renovierung zu einem stabilen und vorhersehbaren Nachfragekanal mit klaren wirtschaftlichen Vorteilen. Folglich sind Lieferanten, die hochwertige Materialien mit Verlegungseffizienz kombinieren, gut positioniert, um wiederkehrende Renovierungsvolumina zu erfassen.

Für den Neubau wird bis 2031 eine CAGR von 3,42 % prognostiziert, unterstützt durch Politik, Energiestandards und ausgewählte Metropol-Pipelines, die Hochleistungsfliesen für Böden und Fassaden spezifizieren. Nullenergiehausanforderungen beeinflussen die Materialauswahl und verstärken den Einsatz von Porzellankacheln für Feuchtigkeitskontrolle, Langlebigkeit und thermische Leistung. Logistikeinrichtungen, Büros und institutionelle Gebäude spezifizieren ebenfalls leistungsklassige Fliesen in Bereichen, die starkem Fußgängerverkehr und mechanischer Beanspruchung ausgesetzt sind. Modulare Baumethoden überbrücken zunehmend Renovierungs- und Neubausegmente durch gemeinsame Großformatkomponenten und werkseitig installierte Systeme. Zusammen halten renovierungsgeführtes Volumen und gezielte Neubautätigkeit den Japan-Keramikfliesen-Markt über verschiedene Projekttypen hinweg diversifiziert.

Nach Vertriebskanal: Fachgeschäfte halten Stand, Online-Handel steigt

Fachgeschäfte für Fliesen und Naturstein hielten 37,24 % des Kanalanteils 2025 und bieten taktile Ausstellungsräume, Designberatungsdienstleistungen und Bemusterungsunterstützung, die online schwer zu replizieren sind. Diese Geschäfte spielen eine entscheidende Rolle bei komplexen Projekten und hochwertigen Wohnrenovierungen, bei denen die persönliche Inspektion und kuratierte Auswahl einen klaren Mehrwert bieten. Heimwerkermärkte ziehen mittlere Renovierungsnachfrage an, insbesondere Projekte, die durch Budgetüberlegungen, Bequemlichkeit und kurze Verlegezeitfenster getrieben werden. Direktvertriebskanäle bleiben für große Gewerbe- und institutionelle Projekte unverzichtbar und bieten technisches Fachwissen, Koordination vor Ort und volumenbasierte Preisgestaltung. Gemeinsam behalten Offline-Kanäle eine starke Relevanz, auch wenn das digitale Engagement im Japan-Keramikfliesen-Markt zunimmt.

Der Online-Einzelhandel ist der am schnellsten wachsende Kanal mit einer prognostizierten CAGR von 4,14 %, unterstützt durch Visualisierungstools, Web-Konfiguratoren und direkten Designerkontakt seitens Herstellern und Marken. Fortschritte im Digitaldruck und bei der Individualisierung ermöglichen es Kunden, individuelle Fliesendesigns in der Vorschau zu sehen und zu bestellen, ohne langwierige Bemusterungszyklen. Internationale Marken, die mit einer digitalen-first-Strategie in Japan eintreten, erhöhen Produktvielfalt und Wettbewerbspreise online. Diese Entwicklungen schaffen eine agilere Kanalstruktur mit schnellerer Bemusterungslieferung und reichhaltigerem digitalem Content zur Unterstützung von Spezifikationsentscheidungen. Da Online- und Offline-Rollen zunehmend überlappen, entwickelt sich der Japan-Keramikfliesen-Markt hin zu einem Omnichannel-Modell, das sowohl komplexe designorientierte Projekte als auch rationalisierte Renovierungsanforderungen bedient.

Geografische Analyse

Der Großraum Tokio führte 2025 mit einem Anteil von 38,91 % und bleibt das größte regionale Nachfragezentrum für den Japan-Keramikfliesen-Markt, unterstützt durch breite Renovierungsintensität und anhaltende gewerbliche Ausbauten. Luxus-Gastgewerbeprojekte und große Mischnutzungsprojekte spezifizieren häufig großformatige Wand- und Bodenfliesen für Lobbys und gemeinsame öffentliche Räume. Bürogebäude und Verkehrsinfrastruktur in der Region setzen auf leistungsklassige Fliesen in stark frequentierten Bereichen, wo Langlebigkeit und Wartungseffizienz entscheidend sind. Die Wohnrenovierungsnachfrage konzentriert sich weiterhin auf Bäder, Küchen und Wohnräume, mit einer starken Präferenz für langlebige, leicht zu reinigende Oberflächen, die Energieeffizienz- und Komfortzielen entsprechen. Obwohl die Neubaudynamik im Vergleich zu früheren Zyklen nachgelassen hat, sorgt die Breite der Projekttypen im Großraum Tokio weiterhin für konsistente Fliesenverlege-Volumina.

Die Region Kansai profitiert von ereignisgetriebener Entwicklung und einer widerstandsfähigen Gastgewerbe-Pipeline, die antibakterielle Wandoberflächen und rutschfeste Bodensysteme betont. Städte wie Osaka und Kyoto übernehmen auch vorgefertigte Baumethoden, einschließlich modularer Badpods, sowohl in Neubau- als auch in Renovierungsprojekten. Lokale Hersteller, insbesondere in Hyogo und umliegenden Industriezentren, passen sich dem Energiekostendruck an, indem sie in nachhaltigkeitsfokussierte Produktionsverbesserungen investieren. Die Baulandschaft der Region umfasst Premiumhotels, öffentliche Einrichtungen und institutionelle Modernisierungen und unterstützt die Nachfrage nach einem breiten Spektrum an Fliesenspezifikationen. Dieser diversifizierte Projektmix trägt dazu bei, die Nachfrage nach Keramikfliesen im Kansai-Markt zu stabilisieren.

Chūbu wird voraussichtlich das schnellste regionale Wachstum mit 3,61 % bis 2031 verzeichnen, angetrieben durch große Sanierungsinitiativen und expandierende Logistik- und Transportprogramme. Leistungsklassige Fliesen werden zunehmend in Vorhallen, öffentlichen Bereichen und stark frequentierten Korridoren spezifiziert, was zum steigenden nationalen Nachfrageanteil der Region beiträgt. Lieferanten mit starken Verbindungen zum Bauökosystem Nagoya sind gut positioniert, um Büro-, Einzelhandels- und Transportprojekte zu unterstützen, wenn sie von der Planungs- in die Umsetzungsphase übergehen. Regionale Hersteller und Händler spielen auch eine Schlüsselrolle bei der Versorgung sowohl mit spezifikationsklassigen Produkten als auch mit handwerklichen Formaten, die von Designern in größeren Metropolmärkten bevorzugt werden. Außerhalb der Kernstadtzentren verlagert die schwächere Wohnungssituation die Nachfrage hin zu kleineren Sanierungen, was einen ausgewogenen Mix aus Großprojekten und stetiger Sanierungstätigkeit in der gesamten Region schafft.

Wettbewerbslandschaft

Der Japan-Keramikfliesen-Markt ist mäßig konzentriert, wobei eine kleine Gruppe führender Akteure einen bedeutenden Anteil an der Gesamtnachfrage hält. LIXIL hat eine klare Führungsposition inne, gefolgt von etablierten Herstellern wie Danto, TOTO, Nagoya Mosaic und Rinnai Ceramic Tiles. Großunternehmen nutzen umfangreiche Heimwerkermarkt-Netzwerke und langjährige Beziehungen zu wichtigen Auftragnehmern, um volumengetriebene Distribution zu sichern. Im Gegensatz dazu konzentrieren sich designorientierte Spezialisten auf architektengeführte Spezifikationen und differenzierte, handwerkliche Produktportfolios. Nachhaltigkeitsinitiativen, einschließlich Energiewende-Maßnahmen beim Keramikbrennen, dienen zunehmend als Wettbewerbsdifferenziator, insbesondere in großen Ballungsräumen.

Auf Produktebene unterstützt Innovation im Digitaldruck und bei Großformatfliesen die Wettbewerbsleistung, indem sie auf Auftragnehmeranforderungen nach Konsistenz, Geschwindigkeit und einfacher Verlegung ausgerichtet wird. LIXILs jüngste Produkteinführungen betonen großformatige Bodenfliesen, die auf modulares Bauen und stark frequentierte Umgebungen zugeschnitten sind, und stärken die Position in Renovierungs- und Neubauprojekten. TOTO entwickelt weiterhin hygieneorientierte Keramikmateriallösungen, die Infektionsschutzanforderungen in Gesundheitsversorgungs- und Premium-Gastgewerbebereichen erfüllen. Danto priorisiert kollaborationsgetriebene Premium-Kollektionen, die Designern ansprechen, die auf der Suche nach reichhaltigen Farben und taktilen Oberflächen für Feature-Anwendungen sind.[4]Danto Holdings, „Unternehmensprofil,” Danto, danto.co.jp.. Nagoya Mosaic positioniert sich im Luxuswohnbereich und im Boutique-Gewerbe mit einem umfangreichen Sortiment an bestückten Mosaiken und handwerklichen Angeboten.

Auf der Angebotsseite erproben Hersteller Energiewende-Technologien in Brennprozessen, um die Kostenresilienz zu verbessern und gleichzeitig langfristige Dekarbonisierungsziele zu erfüllen. Digitale Kollaborations-Workflows zwischen Fliesenherstellern, Auftragnehmern und Designern werden immer ausgefeilter und helfen, Fehler zu reduzieren und Genehmigungen bei großen Gewerbebauprojekten zu beschleunigen. Gleichzeitig erhöhen digitale-first-Neueinsteiger den Wettbewerb, indem sie Online-Kanäle anvisieren und direkte Dienstleistungen für Architekten und Bauunternehmer anbieten. Etablierte Akteure investieren weiterhin in kuratierte Kataloge und Showroom-Erlebnisse, um den Spezifikationseinfluss in Premiumsegmenten zu bewahren. Insgesamt konzentriert sich der Wettbewerb im Japan-Keramikfliesen-Markt auf Designinnovation, Leistungsdifferenzierung und effiziente Logistikausführung.

Branchenführer im Japan-Keramikfliesen-Markt

LIXIL Corporation (INAX)

Rinnai Ceramic Tiles

Danto Tile Co., Ltd.

TOTO Ltd.

Takara Standard Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Der japanische Fliesenhersteller HiRATA TILE debütierte mit seiner neuen Marke YUKARI CERAMICS auf der Cersaie 2025 in Bologna und präsentierte „Made in Japan”-Keramiken, die traditionelle Techniken und kulturelles Handwerk mit zeitgenössischem architektonischem Reiz verbinden und starkes Interesse bei internationalen Besuchern weckten.

- August 2025: TOTO stellte auf der ISH 2025 neue standmontierte Keramiksanitärprodukte vor und erweiterte sein Sortiment um Aufputz- und Wandabgangsversionen seiner beliebten RP-Toiletten und -Bidets, die später auf WASHLET-Konfigurationen aufgerüstet werden können. Diese rationellen, minimalistischen stehenden Keramiken sind für eine Vielzahl von Badezimmerlayouts konzipiert.

- Juli 2025: Sangetsu veröffentlichte seine Keramikfliesenkollektion „Vivente vol.1” und den dazugehörigen Außenbereichskatalog und erweiterte das Fliesensortiment für integrierte Innen- und Außenanwendungen auf Böden und Wänden. Die neue Serie erweitert koordinierte Designoptionen für Wohnräume und Außenbereiche in Wohn- und Gewerbeprojekten.

- März 2025: LIXIL brachte acht neue Fliesenprodukte unter seiner „DESIGNER's TILE LAB”-Linie auf den Markt, darunter vier strukturierte Innen-Wandfliesen und vier großformatige Bodenfliesen, die aktuelle Nichtresidenz-Innenraumtrends widerspiegeln. Mit fortschrittlichen Oberflächenveredelungen wie Marmor-Look-Mosaiken und auffälligen gemusterten Großfliesen wurden diese Produkte landesweit verfügbar und bieten erweiterte Spezifikationsoptionen für Gewerbe- und designorientierte Projekte.

Berichtsumfang des Japan-Keramikfliesen-Marktes

Keramikfliesen sind eine Mischung aus Tonen und anderen natürlichen Materialien wie Sand, Quarz und Wasser. Sie werden hauptsächlich in Häusern, Restaurants, Büros, Geschäften usw. als Badezimmerwände und Küchenbodenflächen verwendet. Sie sind einfach zu verlegen, zu reinigen und zu warten und zu vernünftigen Preisen erhältlich. Dieser Bericht zielt darauf ab, eine detaillierte Analyse des japanischen Keramikfliesen-Marktes bereitzustellen. Er konzentriert sich auf Marktdynamik, technologische Trends und Einblicke in verschiedene Materialien, Anwendungen und Verfahrenstypen in Japan. Darüber hinaus wird eine gründliche Analyse der wichtigsten Akteure und der Wettbewerbslandschaft im japanischen Keramikfliesen-Markt bereitgestellt.

Der Japan-Keramikfliesen-Marktbericht ist segmentiert nach Produkttyp (Porzellan, glasierte Keramik und weitere), Anwendung (Boden, Wand und weitere), Endnutzer (Wohnbereich, Gewerblich), Konstruktionstyp (Neubau, Renovierung), Vertriebskanal (Fachgeschäfte für Fliesen & Naturstein, Heimwerker- und Baumarktgeschäfte und weitere) sowie Geografie (Großraum Tokio, Kansai und weitere). Marktprognosen werden in Wertangaben bereitgestellt.

| Porzellankacheln |

| Glasierte Keramikfliesen |

| Unglasierte Keramikfliesen |

| Mosaikfliesen |

| Dekorative / gemusterte / handgefertigte Fliesen |

| Boden |

| Wand |

| Dachdeckung |

| Wohnbereich | |

| Gewerbebereich | Gastgewerbe (Hotels, Resorts) |

| Einzelhandelsflächen | |

| Büros und institutionelle Einrichtungen | |

| Gesundheitsversorgung | |

| Bildungseinrichtungen | |

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | |

| Sonstige gewerbliche Nutzer |

| Neubau |

| Renovierung und Ersatz |

| Fachgeschäfte für Fliesen und Naturstein |

| Heimwerker- und Baumarktgeschäfte |

| Online-Einzelhandel |

| Direktvertrieb an Auftragnehmer |

| Großraum Tokio (Tokio, Kanagawa, Saitama, Chiba) |

| Region Kansai (Osaka, Kyoto, Hyogo) |

| Region Chūbu (Aichi, Gifu, Mie) |

| Übriges Japan |

| Nach Produkttyp | Porzellankacheln | |

| Glasierte Keramikfliesen | ||

| Unglasierte Keramikfliesen | ||

| Mosaikfliesen | ||

| Dekorative / gemusterte / handgefertigte Fliesen | ||

| Nach Anwendung | Boden | |

| Wand | ||

| Dachdeckung | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbebereich | Gastgewerbe (Hotels, Resorts) | |

| Einzelhandelsflächen | ||

| Büros und institutionelle Einrichtungen | ||

| Gesundheitsversorgung | ||

| Bildungseinrichtungen | ||

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | ||

| Sonstige gewerbliche Nutzer | ||

| Nach Konstruktionstyp | Neubau | |

| Renovierung und Ersatz | ||

| Nach Vertriebskanal | Fachgeschäfte für Fliesen und Naturstein | |

| Heimwerker- und Baumarktgeschäfte | ||

| Online-Einzelhandel | ||

| Direktvertrieb an Auftragnehmer | ||

| Nach Geografie | Großraum Tokio (Tokio, Kanagawa, Saitama, Chiba) | |

| Region Kansai (Osaka, Kyoto, Hyogo) | ||

| Region Chūbu (Aichi, Gifu, Mie) | ||

| Übriges Japan | ||

Im Bericht beantwortete zentrale Fragen

Wie groß ist der Japan-Keramikfliesen-Markt derzeit und wie ist der Wachstumsausblick?

Der Japan-Keramikfliesen-Markt erreichte 2026 11,81 Milliarden USD und wird bis 2031 voraussichtlich 13,91 Milliarden USD bei einer CAGR von 3,32 % erreichen, was auf eine stetige Expansion hindeutet, die durch Renovierungs- und Premium-Spezifikationen unterstützt wird.

Welche Anwendungen führen die Nachfrage in Japan an?

Bodenfliesen führen mit 52,13 % des Anwendungsvolumens 2025 aufgrund von Anforderungen an Langlebigkeit und Rutschfestigkeit, während Wandfliesen voraussichtlich mit einer CAGR von 3,36 % durch Modernisierungen im Gastgewerbe und designorientierte Upgrades wachsen werden.

Welche Regionen sollten Lieferanten vorrangig in Betracht ziehen?

Der Großraum Tokio führt mit einem Anteil von 38,91 %, während die Region Chūbu mit einer prognostizierten regionalen CAGR von 3,61 % die schnellste Wachstumsrate aufweist und ausgewogene Chancen zwischen Metropolrenovierungen und großen Projekt-Pipelines widerspiegelt.

Welche Käufersegmente werden voraussichtlich bis 2031 schneller wachsen?

Gewerbliche Endnutzer werden voraussichtlich mit 3,69 % wachsen, da Gastgewerbe, Büros und öffentliche Einrichtungen Innenräume modernisieren, unterstützt durch modulares Bauen und die Einführung großformatiger Fliesen.

Welche Vertriebskanäle gewinnen bei Fachleuten und Designern an Bedeutung?

Fachgeschäfte führen weiterhin mit 37,24 % Marktanteil, aber der Online-Einzelhandel ist der am schnellsten wachsende Kanal mit einer prognostizierten CAGR von 4,14 %, unterstützt durch Visualisierungstools und direkte Designerkommunikation.

Seite zuletzt aktualisiert am: