Größe und Marktanteil des Marktes für keramische Fliesen in Mexiko

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

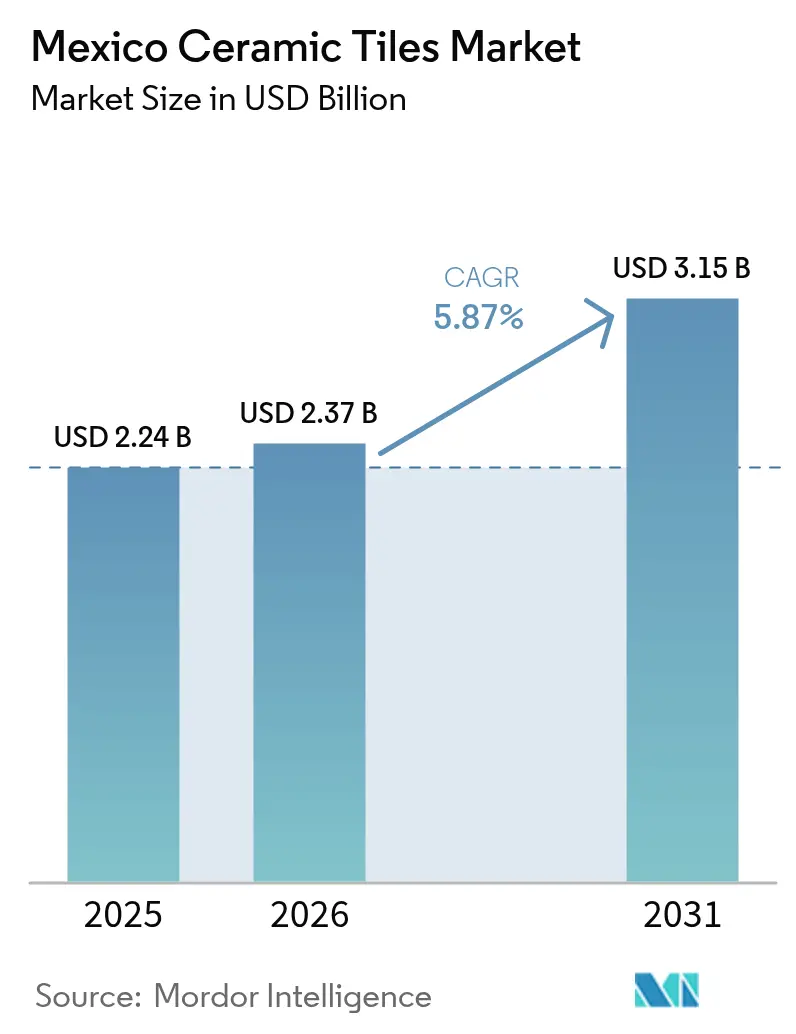

| Marktgröße im Basisjahr (2025) | 2.24 Milliarden US-Dollar |

| Marktgröße (2026) | 2.37 Milliarden US-Dollar |

| Marktgröße (2031) | 3.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für keramische Fliesen in Mexiko durch Mordor Intelligence

Die Marktgröße des Marktes für keramische Fliesen in Mexiko wurde im Jahr 2025 auf USD 2,24 Milliarden geschätzt und es wird erwartet, dass sie von USD 2,37 Milliarden im Jahr 2026 auf USD 3,15 Milliarden bis 2031 wächst, bei einer CAGR von 5,87 % während des Prognosezeitraums (2026–2031). Robuste staatliche Wohnungsbauförderprogramme, ein wachsender Tourismus-Fußabdruck und Kapazitätserweiterungen globaler Hersteller positionieren den Markt für keramische Fliesen in Mexiko für stetige Volumenzuwächse während des Prognosezeitraums. Kostenwettbewerbsvorteile des Peso gegenüber asiatischen Lieferquellen, verbunden mit der Nähe zu den Vereinigten Staaten, ziehen weiterhin ausländische Direktinvestitionen in Fliesenfertigungscluster in Zentralmexiko, der Bajío-Region und Nordmexiko an. Energieeffizienz-Upgrades wie NOx-arme Brennöfen und Versuche mit alternativen Brennstoffen beginnen, die Volatilität der Erdgaspreise auszugleichen und wettbewerbsfähige Preise zu sichern, auch wenn die Energiekosten schwanken. Strategische Akquisitionen – darunter der Kauf von Vitromex durch Mohawk Industries im Jahr 2023 – signalisieren eine zunehmende Konsolidierung, die die Technologieakzeptanz und Vertriebsreichweite im Markt für keramische Fliesen in Mexiko prägen wird.

Wichtigste Erkenntnisse des Berichts

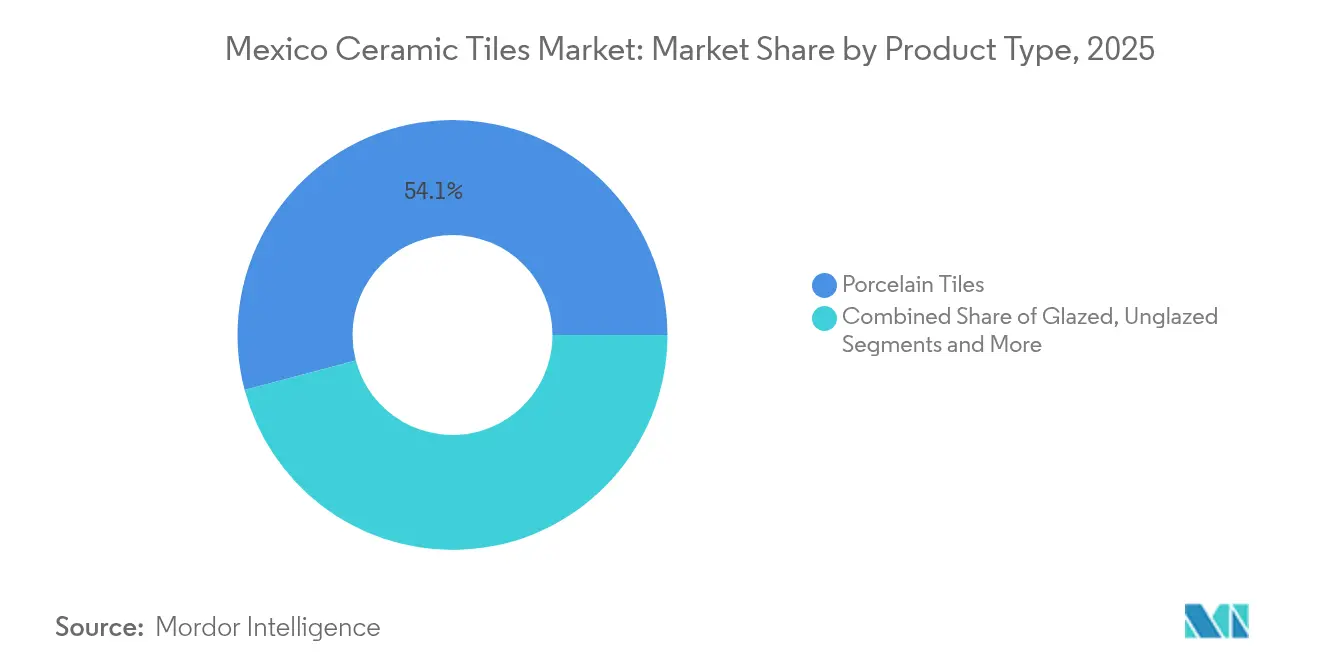

- Nach Produkttyp erfasste Feinsteinzeug im Jahr 2025 einen Marktanteil von 54,12 % am Markt für keramische Fliesen in Mexiko, während Mosaikfliesen bis 2031 voraussichtlich mit einer CAGR von 6,55 % expandieren werden.

- Nach Anwendung hielten Bodeninstallationen im Jahr 2025 einen Anteil von 60,75 % an der Marktgröße für keramische Fliesen in Mexiko, während Wandanwendungen bis 2031 mit einer CAGR von 5,88 % wachsen.

- Nach Endnutzer entfiel der Wohnungsbau im Jahr 2025 auf 61,05 % des Umsatzes und bleibt das am schnellsten wachsende Segment mit einer CAGR von 6,12 % bis 2031.

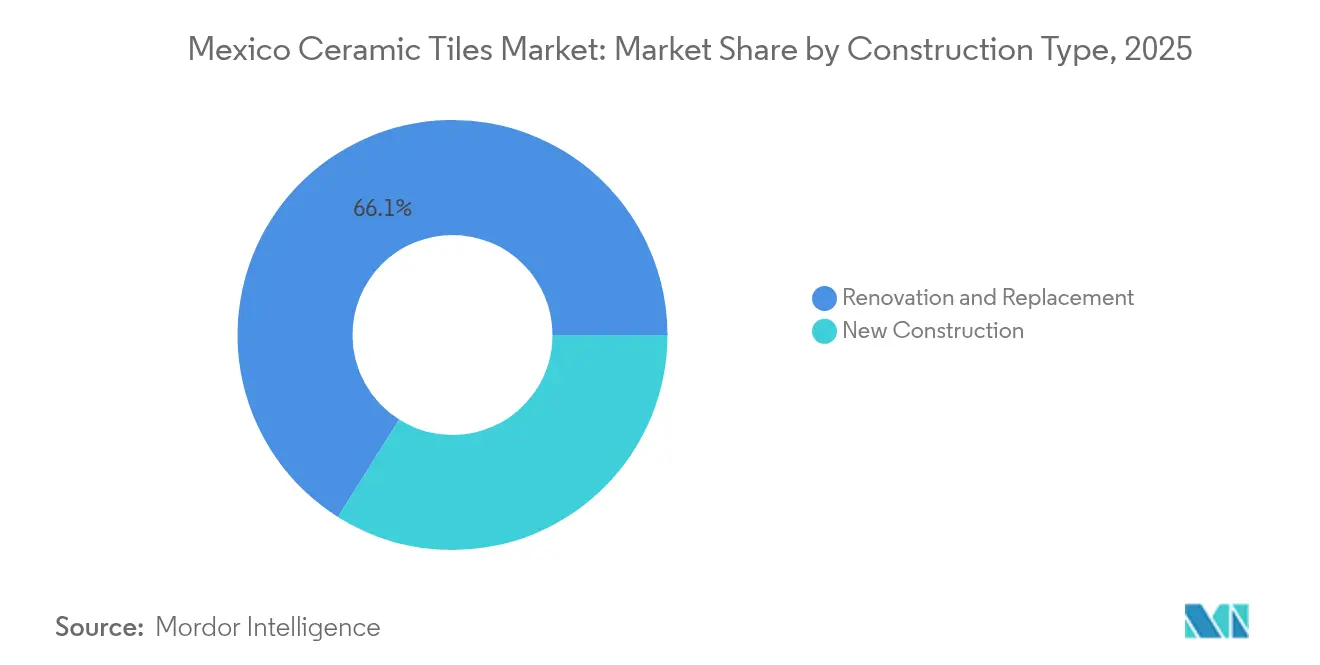

- Nach Bauart behielt Renovierung und Ersatz im Jahr 2025 einen Anteil von 66,05 % am Markt für keramische Fliesen in Mexiko, wobei der Neubau das Wachstum mit einer CAGR von 6,39 % während des Prognosezeitraums anführt.

- Nach Vertriebskanal dominierten Fliesen- und Steinfachgeschäfte mit einem Anteil von 41,55 % im Jahr 2025, während der Online-Einzelhandel mit einer CAGR von 7,28 % bis 2031 auf Kurs ist.

- Nach Geografie erzielte Zentralmexiko im Jahr 2025 einen Umsatzanteil von 36,75 %, während die Halbinsel Yucatán mit einer CAGR von 6,72 % die schnellste regionale Expansion verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum Markt für keramische Fliesen in Mexiko

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robustes Wachstum im Wohnungsbau, angetrieben durch staatliche Programme für erschwinglichen Wohnraum | +1.2% | National, mit Konzentration in Zentralmexiko und dem Bundesstaat Mexiko | Mittelfristig (2–4 Jahre) |

| Steigende Verbraucherpräferenz für langlebige, wartungsarme Bodenbelagsmaterialien | +0.8% | National, mit Premiumsegmenten in Zentralmexiko und der Halbinsel Yucatán | Langfristig (≥ 4 Jahre) |

| Erweiterung der inländischen Produktionskapazität zur Senkung der Stückkosten und Verbesserung der Verfügbarkeit | +1.0% | Zentralmexiko, Nordmexiko, Bajío-Region | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung des digitalen Tintenstrahldrucks zur Ermöglichung hyperlokaler Designmotive | +0.6% | Zentralmexiko, Bajío, mit Exportpotenzial nach Nord- amerika | Langfristig (≥ 4 Jahre) |

| Nearshoring-Verlagerung der Fertigung von Asien nach Mexiko für die Widerstandsfähigkeit der nordamerikanischen Lieferkette | +0.9% | Nordmexiko, Bajío, mit Ausstrahlungseffekten auf Zentralmexiko | Langfristig (≥ 4 Jahre) |

| Boomende Investitionen im Gastgewerbesektor, angetrieben durch das Tourismuswachstum, das die Nachfrage nach Premium-Fliesen ankurbelt | +0.7% | Halbinsel Yucatán, Baja California, Küstenregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuster Wohnungsbau durch staatliche Wohnungsförderprogramme

Staatliche Initiativen, die auf 1 Million Sozialwohnungen über INFONAVIT und CONAVI abzielen, schaffen eine verlässliche Basislast, die zyklische Abschwächungen im privaten Wohnungsbau abfedert. Anfang 2025 wurden Baustarts auf 27 staatseigenen Grundstücken in 12 Bundesstaaten gemeldet, was für Fliesenlieferanten eine unmittelbare Volumenstransparenz schafft. Erweiterte Sozialmietsbestimmungen, die Saldenaktualisierungen für arbeitslose Kreditnehmer verbieten, verbessern die Hypothekenbezahlbarkeit und erweitern die adressierbare Eigenheimbesitzerbasis. Landbanken von mehr als 2.000 Hektar sichern eine mehrjährige Pipeline für Bauträger und unterstützen längere Produktionsläufe sowie niedrigere Stückkosten für großformatige Bodenfliesen. Da Zuschüsse vulnerable Bevölkerungsgruppen priorisieren, werden voraussichtlich mittelpreisige glasierte Produkte am meisten profitieren, was den durchschnittlichen Verkaufspreis im Markt für keramische Fliesen in Mexiko erhöht und gleichzeitig die Erschwinglichkeit gewährleistet.

Steigende Präferenz für langlebige, wartungsarme Bodenbeläge

Städtische Haushalte bevorzugen Hartoberflächen-Lösungen, die starkem Fußverkehr standhalten, Feuchtigkeit widerstehen und die Reinigung in kompakten Wohnräumen vereinfachen. Keramikprodukte mit antimikrobiellen Glasuren, eingeführt von Mohawk Industries, reagieren direkt auf das gestiegene Hygienebewusstsein in Post-Pandemie-Innenräumen[1].Quelle: Mohawk Industries, "Antimikrobielles Fliesenportfolio," mohawkindustries.com Gastronomiebetreiber tendieren ebenfalls zu mattem Feinsteinzeug, das Kratzer kaschiert und eine visuelle Einheitlichkeit in stark frequentierten Korridoren gewährleistet. Digitaldrucklinien replizieren jetzt natürliche Steinmaserungen und handgefertigte Motive, ohne den Wartungsaufwand poröser Materialien, was den Keramikanteil gegenüber Holzwerkstoffen ausbaut. Diese Lebensstilveränderungen tragen insgesamt 0,8 Prozentpunkte zur prognostizierten CAGR des Marktes für keramische Fliesen in Mexiko bei.

Digitaler Tintenstrahldruck für lokalisierte Designs

Tintenstrahlplattformen unterstützen schnelle Designwechsel, die indigene Muster und regionale Farbpaletten in kleinen Produktionsläufen widerspiegeln – etwas, das der traditionelle Siebdruck nicht kosteneffizient liefern konnte. Die MANUFACTURA–Uriarte Talavera-Kooperation integriert 3D-Drucker, um die Mustertiefe zu erhöhen und gleichzeitig handwerkliche Glasuren zu bewahren, was den Exportreiz für traditionell gestaltete Wandfliesen steigert. Flexible Druckköpfe senken die Einrichtungskosten und ermutigen Hersteller, Nischen-Hotellerieprojekte zu verfolgen, die individuelle Designstücke suchen. Kürzere Vorlaufzeiten helfen mexikanischen Verarbeitern auch, auf US-amerikanische Modetrends zu reagieren, ohne übermäßige Lagerbestände zu halten. Das Ergebnis ist ein langfristiger Zuwachs von 0,6 Prozentpunkten in der CAGR des Marktes für keramische Fliesen in Mexiko, da differenzierte Produkte solide Margen erzielen.

Nearshoring-Verlagerung von Asien nach Mexiko

Mexiko zog im Jahr 2023 ausländische Direktinvestitionen in Höhe von USD 43,9 Milliarden an, von denen ein Großteil für die Neuausrichtung der Lieferkette weg von Asien bestimmt war, was den Bedarf an lokalen Baumaterialien verstärkt[2]Quelle: Expansión, "Nearshoring: México capta 43.9 mmd de IED," expansion.mx. Automobilzulieferer, die sich im Bajío bündeln, benötigen Produktionshallen, Kantinen und Mitarbeiterwohnungen, die jeweils hochstrapazierfähige Bodenfliesen verlangen. Fliesenhersteller erzielen einen Kostenvorteil von 35 % gegenüber chinesischen Exporteuren bei der Lieferung in den US-amerikanischen Südwesten und erschließen bilaterale Vertriebskanäle für Werke in Coahuila und Nuevo León. Die gemeinsame Ansiedlung von Fliesen- und Komponentenfabriken reduziert Transportemissionen und entspricht den Nachhaltigkeitskennzahlen der OEMs, die zunehmend in Lieferantenauszeichnungen einfließen. Wenn diese Anlagen in Betrieb gehen, tragen sie 0,9 Prozentpunkte zur Wachstumsaussicht des Marktes für keramische Fliesen in Mexiko bei.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Erdgaspreise, die die Brennofenbetriebskosten erhöht | -0.8% | National, mit den stärksten Auswirkungen in Zentralmexiko und den nördlichen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Luxus-Vinylböden und Holzwerkstoff-Alternativen | -0.6% | National, mit Premiumsegmenten in Zentralmexiko und nördlichen Regionen | Mittelfristig (2–4 Jahre) |

| Regionale Wasserknappheitsbeschränkungen, die die Tongewinnung und -verarbeitung behindern | -0.5% | Nordmexiko, Zentralmexiko, mit aufkommenden Bedenken in der Bajío-Region | Langfristig (≥ 4 Jahre) |

| Wechselkursschwankungen des Peso, die die Kosten importierter Glasiermaterialien beeinflussen | -0.4% | National, wobei exportorientierte Hersteller in Nordmexiko und Baja California am stärksten betroffen sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Erdgaspreise erhöht die Brennofenkosten

Die Produktion gebrannter Fliesen verbraucht 25–35 % ihrer Fabrikenergie in Brennöfen, was die Lieferkosten anfällig für Spot-Markt-Spitzen bei Erdgastarifen macht. Mexikanische Industrietarife schwanken parallel zu pesodenominierten Verträgen, was die Budgetplanung für Kapazitätserweiterungen erschwert. Pamesas Wechsel zu alternativen Gaslieferanten brachte jährliche Einsparungen von EUR 85–90 Millionen, was beweist, dass Beschaffungsagilität das Kraftstoffrisiko mindern kann. Untersuchungen zur methanolunterstützten Verbrennung zeigen eine Verkürzung der Brennzeit um 17,4 % und geringere CO₂-Emissionen, was eine langfristige Absicherung gegen Fossiltreibstoffschwankungen bietet[3]Quelle: MDPI, "Energieeinsparungen in methanolbefeuerten Brennöfen," mdpi.com.. Bis derartige Umrüstungen skalieren, reduziert die Gasvolatilität das kurzfristige Wachstum des Marktes für keramische Fliesen in Mexiko um 0,8 Prozentpunkte.

Wettbewerb durch Luxus-Vinylböden und Holzwerkstoffe

Niedrige Installationskosten und Klick-Verschlusssysteme ermöglichen es Luxus-Vinylböden (LVT), Anteile in budgetorientierten Renovierungen zu gewinnen, insbesondere in nördlichen Grenzstädten mit US-amerikanischem Designeinfluss. Mohawks Entscheidung, neben Keramik auch LVT-Produktion in seinem Mexicali-Komplex einzuführen, unterstreicht eine defensive Diversifizierungsstrategie. Keramik behält klare Vorteile in feuchtigkeitsgefährdeten Küchen und stark frequentierten Hotelkorridoren, doch Preisunterschiede können Verbraucher dazu verleiten, bei der Langlebigkeit Kompromisse einzugehen. Einzelhändler bündeln Unterlagen und schnell abbindende Kleber mit LVT, was die installierten Kosten pro Quadratmeter gegenüber einsteigerfreundlicher glasierter Keramik senkt. Folglich reduzieren alternative Oberflächen die projizierte CAGR des Marktes für keramische Fliesen in Mexiko um 0,6 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stärke des Feinsteinzeugs trifft auf Mosaikaufschwung

Feinsteinzeug machte im Jahr 2025 54,12 % des Marktanteils am Markt für keramische Fliesen in Mexiko aus, gestützt auf hohe Abriebfestigkeit und großformatige Angebote, die mit dem modernen minimalistischen Design übereinstimmen. Mosaikprodukte verzeichnen, obwohl kleinvolumiger, bis 2031 eine CAGR von 6,55 %, da Boutique-Hotels und gehobene Wohnbäder aufwendige Muster spezifizieren, die früher handwerklichen Handschnitten vorbehalten waren. Die Marktgröße für Feinsteinzeug im Markt für keramische Fliesen in Mexiko soll bis 2031 USD 1,71 Milliarden erreichen, unterstützt durch Upgrades von Tintenstrahllinien, die Holzoptik- und Terrazzovariantenbreite ausbauen, ohne die Maßstabilität zu beeinträchtigen. Dekorative und handgefertigte Kategorien ziehen Architekten an, die authentische mexikanische Motive suchen und Talavera-artige Glasuren sowie strukturierte Oberflächen nutzen, um Hotellobby zu differenzieren. Unveredelter Feinsteinzeugkörper gewinnt auch bei Außeninstallationen an Boden, wo Rutschhemmung und Frost-Tau-Beständigkeit für die Einhaltung von Garantievorgaben entscheidend sind.

Schnellbrennöfen im Dal-Tile Mexicali-Werk steigern den Feinsteinzeugdurchsatz, während die Energieintensität unter regionalen Benchmarks gehalten wird, was die Effizienzgewinne unterstreicht, die die Segmentführerschaft festigen. Mosaik erreicht seine CAGR-Ziele hauptsächlich durch wertsteigernde Duschbodenscheiben und Designwände, die zu Aufschlagspreisen pro Quadratmeter verkauft werden. Da die Produktkataloge expandieren, bündeln Fliesenhändler Abschlussprofile und koordinierende Bordüren, was die durchschnittlichen Transaktionswerte steigert. Feinsteinzeuglieferanten ergänzen antimikrobielle Beschichtungen, die eine lebenslange Oberflächenhygiene versprechen – ein Attribut, das Krankenhausprojekte bei der Ausschreibungsbewertung priorisieren. Insgesamt bleibt Feinsteinzeug der Anker des Marktes für keramische Fliesen in Mexiko, während Mosaike bis 2031 einen zusätzlichen Margenbeitrag liefern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Bodendominanz im Gleichgewicht mit Wanddynamik

Bodenbeläge erzielten im Jahr 2025 einen Umsatzanteil von 60,75 %, da Bauherren weiterhin zu langlebigen, wartungsarmen Oberflächen für stark frequentierte Wohnzonen und gewerbliche Gemeinschaftsbereiche neigen. Die Marktgröße für Bodenanwendungen im Markt für keramische Fliesen in Mexiko soll bis 2031 über USD 1,91 Milliarden erreichen, auch wenn Wandinstallationen im gleichen Zeitraum mit einer CAGR von 5,88 % zulegen. Feuchtigkeits- und Schlagfestigkeit halten Keramikböden in Küchen und Korridoren fest verankert und verdrängen Laminatböden, die unter Flüssigkeitseinwirkung quellen. Wandfliesen holen durch dekorative Designpanele in Hotels und städtischen Eigentumswohnungen auf, die auf Textur und Farbakzente setzen, die Farbe nicht bieten kann. Digitaldrucktechnologien ermöglichen nahtlose Rundum-Wandgemälde und Metallakzente, die die Premiumisierung des Wandsegments unterstützen.

Fortschritte bei großformatigen rektifizierten Platten verkleinern die Fugen an Wänden, was die Ästhetik verbessert und die Reinigungsroutinen vereinfacht, die Gastronomiebetreiber fordern. Bodenbeläge dominieren weiterhin die Ersatzzyklen in staatlichen Wohnungsprogrammen aufgrund standardisierter Größen, die die Beschaffungslogistik vereinfachen. Dennoch ermöglichen Schnellabbinde-Mörtel jetzt eine eintägige Wandverfugung, was vertikale Installationen handwerkerfreundlicher macht und die Wachstumsraten stärkt. Außenfassaden und hinterlüftete Fassadensysteme bieten neue Oberflächen für wandorientiertes Feinsteinzeug, insbesondere in heißen Küstenregionen, die thermische Pufferung suchen. Insgesamt bleiben Böden volumenmäßige Marktführer, doch Wände liefern schnellere Umsatzsteigerungen innerhalb des Marktes für keramische Fliesen in Mexiko.

Nach Endnutzer: Wohnungsbreite sichert doppelte Dynamik

Wohnungsprojekte hielten im Jahr 2025 61,05 % des Marktwertes und sind auf Kurs für eine CAGR von 6,12 %, angetrieben durch staatliche Wohnungsbau-Pipelines und städtische Familienneugründungen. INFONAVITs Mandat für 500.000 Einheiten garantiert keramische Basisvolumina über alle Wirtschaftsstufen hinweg und lenkt die Nachfrage auf mittelglanzig glasierte Bodenfliesen mit hoher Rutschhemmung. Gewerbliche Käufer, insbesondere Hotels und Einkaufszentren, priorisieren hochwertiges Feinsteinzeug mit einer Wasseraufnahme von unter 0,5 %, die den Wartungsaufwand minimiert. Gesundheitskomplexe setzen auf antimikrobielle Wandpaneele, während Bildungseinrichtungen hochalbedartige Fliesen spezifizieren, um die Kosten für Kunstlicht zu senken. Verkehrsknotenpunkte verwenden besonders dicke Pflastersteine für die Konzession-Dauerhaftigkeit und schaffen eine stabile Nische bei industriellen Formaten.

Küchen- und Badsanierungen im Wohnbereich machen mehr als die Hälfte der Einheiten im Renovierungssegment aus und sichern einen stabilen Durchfluss für 30×60 cm und 60×60 cm Fliesen. Der gewerbliche Wert übertrifft jedoch beim Quadratmeterpreis durch großformatige Platten und Mosaike, die zu erheblichen Aufschlägen verkauft werden. Die Erholung des Gastgewerbes auf das Belegungsniveau vor 2020 hat Investitionsbudgets für Resort-ähnliche Pooldecks und Dachterrassen-Bars freigesetzt, die rutschhemmende Keramik benötigen. Büroentwickler integrieren poliertes Feinsteinzeug in Lobbys, das Marmoradern repliziert, ohne die Kosten und den Wartungsaufwand von Naturstein. Diese Doppelmotorstruktur sichert ausgewogene Volumen- und Margenströme innerhalb des Marktes für keramische Fliesen in Mexiko.

Nach Bauart: Renovierungsvolumen trifft auf Neubaudynamik

Renovierung und Ersatz machten im Jahr 2025 66,05 % des Umsatzes aus, da Mexikos alternder Wohnungsbestand alle acht bis zehn Jahre Bodenbelagsupgrades durchläuft. Dennoch steigt der Neubau schneller (CAGR von 6,39 %) auf der Grundlage öffentlicher Wohnungsprojekte und industrieller Nearshoring-Campus. Staatliche Zuschüsse für Erstkäufer erweitern die Anspruchsberechtigungspools und lenken erhebliche keramische Bestellungen in neu erschlossene Siedlungen. In Coahuila und Querétaro angekündigte Industrieparks umfassen Werkhallen, Schlafsäle und Kantinen, für die jeweils ISO-schlupfkonformste Hartoberflächen spezifiziert werden. Die Renovierungstätigkeit bleibt widerstandsfähig, wobei hochwertige Mosaike und rektifizierte Wandfliesen bei Badsanierungen bevorzugt werden, die eine schnelle Wiederbelegung betonen.

Schnelltrocknende selbstnivellierende Verbindungen reduzieren Ausfallzeiten bei bewohnten Renovierungen, machen keramische Ersatzlösungen weniger störend und sichern den Marktanteil gegenüber schwebenden LVT-Systemen. Neugebaute Hochhaus-Wohntürme in Mexiko-Stadt verwenden leichte Feinsteinzeug-Fassaden, um seismische Lastanforderungen zu erfüllen, ohne die Strukturgrenzen zu überschreiten. Das Entwicklungsprogramm für den Isthmus von Tehuantepec führt Industrieparkschalen ein, die großformatige Fabrikhallen erfordern werden, und erweitert das keramische Volumen auf historisch wenig bekachelte südliche Bundesstaaten. Das Renovierungswachstum mäßigt sich in der Mitte des Jahrzehnts, wenn der Großteil der Renovierungen nach der Pandemie abgeschlossen ist, aber kontinuierliche Design-Refresh-Zyklen halten das Basisvolumen aufrecht. Der Markt für keramische Fliesen in Mexiko balanciert so einen stabilen Renovierungsfluss mit lebhaften Neubaugewinnen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Fachgeschäfte führen, E-Commerce beschleunigt sich

Fliesen- und Steinfachgeschäfte hielten im Jahr 2025 einen Anteil von 41,55 % aufgrund taktiler Produktpräsentationen, Designberatung und projektgebündelter Zubehörverkäufe. Der E-Commerce, der mit einer CAGR von 7,28 % expandiert, profitiert von virtuellen Raumvisualisierungs-Apps, die das Verbrauchervertrauen bei Online-Auswahlen stärken. Große Heimwerkerketten erfassen Impuls-Heimwerker-Traffic durch Wochenendaktionen und Eintagsinstallationspakete für Einsteiger-Hausbesitzer. Direkte Auftragnehmerverkäufe nutzen Volumenrabatte und Just-in-Time-Lieferungen an größere Baustellen, um den Vor-Ort-Bestand und den Kapitalaufwand für Bauherren zu minimieren. Hybride Omnichannel-Modelle – Online-Bemusterung mit Abholung im stationären Handel – überbrücken die Komfortlücke und steigern die Online-Konversionsraten.

Von führenden Einzelhändlern gehostete Virtual-Reality-Showrooms ermöglichen es Nutzern, Fliesenmaterialtexturen durch haptische Feedback-Zubehörteile zu erleben, was das Sinnesdefizit verringert, das früher den digitalen Verkauf belastete. Logistikpartner bieten jetzt Lastkraftwagen mit Hebebühnen und Palettenhubwagen an, die direkt in Hochbau-Aufzüge liefern und so einen wesentlichen Reibungspunkt bei Online-Palettenbestellungen beseitigen. Heimwerkerketten erproben Scan-und-Kauf-QR-Codes, die Käufer zum vollständigen SKU-Sortiment online weiterleiten, um die Sortimentsbreite zurückzugewinnen, ohne Regalfläche zu erweitern. Auftragnehmerportale integrieren technische Datenblätter und Kleber-Kalkulatoren, was die Angebotsvorbereitung verkürzt und die Kundenbindung stärkt. Insgesamt stellen Vertriebsinnovationen sicher, dass der Markt für keramische Fliesen in Mexiko mit sich verändernden Kaufverhaltensweisen Schritt hält.

Geografische Analyse

Zentralmexiko erzielte im Jahr 2025 36,75 % des Umsatzes auf Basis dichter Bevölkerungszentren, reifer Logistiknetzwerke und etablierter Produktionscluster, verankert durch die Flaggschiff-Operationen von Grupo Lamosa. Staatliche Wohnungszuschüsse für gefährdete Gemeinschaften im östlichen Bundesstaat Mexiko sichern einen stabilen Fliesenbedarf in peri-urbanen Projekten und nutzen dabei nahegelegene Rohstoffquellen. Zentralautobahnen und Eisenbahnstichleitungen beschleunigen Sendungen an die Küste und die nördliche Grenze und halten die Frachtaufschläge bei regionsübergreifenden Bestellungen unter 5 % des Rechnungswertes. Lokales Brennofenwissen unterstützt auch Exportaufträge in den US-amerikanischen Sonnengürtel und stärkt die Fabrikauslastungsraten, auch wenn die inländische Nachfrage schwankt. Mit Plan México, der eine 15 % ige Steigerung des lokalen Fertigungsanteils vorantreibt, bleibt Zentralmexiko das Zentrum des Marktes für keramische Fliesen in Mexiko.

Nordmexiko genießt strukturelle Vorteile durch die Nähe zu US-amerikanischen Käufern und eine Welle von Nearshoring-Aktivitäten, die seit 2023 die Ankündigungen von Automobilkomponentenwerken verdoppelt hat. Industrieparks in Coahuila bieten vergünstigte Strom- und Wassertarife für energieintensive Produzenten und veranlassen Fliesenhersteller, Brennofenflächen in Abstimmung mit Lieferanteneinrichtungen zu erweitern. Grenzüberschreitende LKW-Spuren liefern Just-in-Time-Sendungen von großformatigem Feinsteinzeug an Händler in Texas, Arizona und Kalifornien innerhalb von 48 Stunden und übertreffen asiatische Standard-Vorlaufzeiten um mehr als sechs Wochen. Peso-Volatilität kann die Exportmargen belasten, doch viele Fabriken sichern sich durch US-Dollar-Umsatzströme ab und stabilisieren die Cashflows für Reinvestitionen. Nordmexiko festigt damit seine Rolle als Exportmotor des Marktes für keramische Fliesen in Mexiko.

Die Bajío-Makroregion, die Guanajuato, Querétaro und San Luis Potosí umfasst, gewinnt etwa die Hälfte der Automobil-ADI und einen wachsenden Anteil der Luft- und Raumfahrtmontage, die beide die Nachfrage nach Industriebodenbelägen und Mitarbeiterwohnausstattungen erzeugen. Frachtkorridore, die Bajío innerhalb von drei Stunden mit 80 % des nationalen Marktes verbinden, stärken seine Attraktivität als Vertriebskreuzung. Fachkräfte, die durch Berufsausbildungsprogramme zur Unterstützung der Automobilbeschichtung gefördert werden, übertragen sich gut auf die Präzisionsglasurapplikation und Wartung von Tintenstrahllinien. Clustersynergien reduzieren Komponentenengpässe und Ausfallzeiten und schaffen einen Tugendkreis für den keramischen Durchsatz. So liefert Bajío einen ausgewogenen inländischen und Exportbeitrag zum Markt für keramische Fliesen in Mexiko.

Wertschöpfungskettenanalyse

Rohstoffe (Tone, Feldspat, Quarzsand und Zusatzstoffe) werden aus heimischen Vorkommen bezogen und vor dem Pressen, Trocknen, Glasieren und Brennen im Ofen zu Schlicker und sprühgetrocknetem Pulver verarbeitet, gefolgt von Sortierung, Palettierung und Verpackung. Große Akteure in Mexiko betreiben häufig eine vertikale Integration über Gewinnung, Massen- und Glasurvorbereitung, Fertigung und nachgelagerte Vermarktung, was zur Stabilisierung der Verfügbarkeit von Inputs beiträgt und die Vorlaufzeiten für nationale Großkunden und Exportprogramme verkürzt.

Nachgelagert gelangt das Produkt über Fachhändler für Fliesen und Naturstein, Baumarktketten, Direktvertriebskanäle für Handwerker und Bauunternehmen sowie herstellereigene oder Franchise-Verkaufsstellen zum Kunden. Die Modernisierung der Lieferkette zeigt sich in Fabrikautomatisierung und Planungstools, beispielsweise bei Interceramic, das seine Lieferkette durch fortschrittliche Planungs-/Optimierungstools optimiert, und bei Cesantoni, das im Februar 2025 in seinem Werk in Zacatecas eine automatisierte End-of-Line-Verpackung hinzufügte, um den Logistikfluss und die Präsentation zu verbessern. Die Nähe zur US-Grenze unterstützt die exportorientierte Distribution aus Nordmexiko, während Branchenverbände wie TCNA Mexico und Leistungs- und Nachhaltigkeitsdokumentationen (beispielsweise die in Nordamerika üblichen EPD-Rahmenwerke) technische Spezifikationen und Compliance-Praktiken entlang der Kette prägen.

Wettbewerbslandschaft

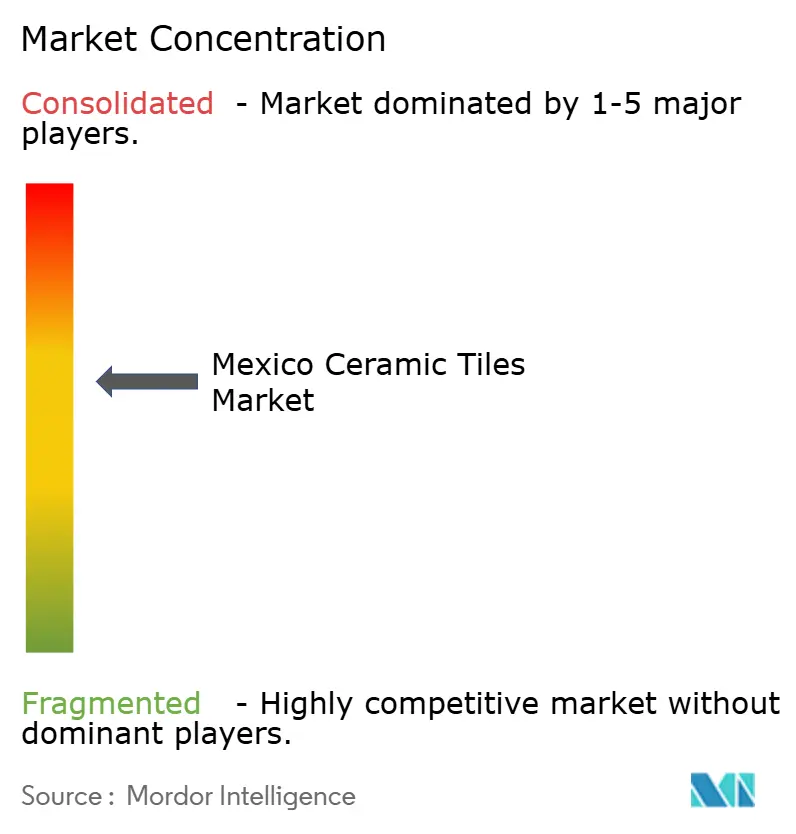

Der Markt für keramische Fliesen in Mexiko weist eine moderate Konzentration auf, wobei inländische Marktführer etablierte Vertriebsnetzwerke nutzen, während internationale Akteure strategische Akquisitionen verfolgen, um Marktanteile zu gewinnen. Grupo Lamosa nutzt die vertikal integrierte Ton- und Glasurbeschaffung, um Kosten zu rationalisieren und Serviceniveaus für große Wohnungsbauverträge zu sichern. Mohawk Industries' Akquisition von Vitromex im Jahr 2023 verdoppelte seinen inländischen Fußabdruck, verschaffte ihm eine tiefere Durchdringung in Bauherren-Kanäle und löste einen intensivierten Produktentwicklungswettbewerb aus[4]Quelle: Mohawk Industries, "Akquisition von Vitromex 2023," mohawkindustries.com.. Dal-Tile differenziert sich durch USA–Mexiko-Dual-Site-Logistik und proprietäre StepWise rutschhemmende Oberflächen, die ANSI A326.3-Standards erfüllen, ohne den Glanz zu beeinträchtigen. Pamesa setzt einen Maßstab bei der Energiekostenkontrolle durch Neuverhandlung von Gaslieferverträgen und Pilotierung von Methanol-Feuerung, und bietet eine Rentabilitätsvorlage für Mitbewerber, die mit Energiepreisvolatilität zu kämpfen haben.

Die digitale Transformation entfaltet sich, da Hersteller IoT-Sensoren in Rollenöfen einsetzen, um Temperaturgefälle zu überwachen und Wartungsbedarf vor kostspieligen Abschaltungen zu signalisieren. Augmented-Reality-Designstudios in Flaggschiff-Showrooms steigern das Verbraucherengagement und ermöglichen Echtzeit-Visualisierungen von Grundriss-Layouts mithilfe von Fliesen-SKUs aus Live-Inventar-Feeds. Nachhaltigkeitsvorgaben leiten die Forschung und Entwicklung in Richtung von Körpern aus Recyclingmaterial und bleifreien Fritten, in Erwartung strengerer Umweltstandards. Neue Marktteilnehmer konzentrieren sich auf handwerkliche und dekorative Nischen und nutzen Mexikos reiches Erbe, um Premium-Hospitality-Kunden anzuziehen. Gleichzeitig hält der Wettbewerbsdruck durch LVT den Preiswettbewerb im Einsteiger-Wohnbereich lebendig und veranlasst Keramikführer, wertschöpfende Beschichtungen und lebenslange Garantien hervorzuheben.

Strategische Kooperationen in vor- und nachgelagerten Bereichen verändern die Verhandlungsmacht; beispielsweise kooperieren Brennofenlieferanten mit Fliesenherstellern, um wasserstofffähige Brenner gemeinsam zu entwickeln, F&E-Kosten zu teilen und Dekarbonisierungs-Roadmaps zu beschleunigen. Vertriebsallianzen mit Heimwerkerketten ermöglichen eine landesweite Präsenz, ohne übermäßig viel Kapital in dedizierte Einzelhandelsflächen zu binden. Produzenten experimentieren mit Franchise-Modellen für Mono-Marken-Boutiquen in Sekundärstädten und gewinnen so aufstrebende Verbraucher, die Küchen und Badezimmer renovieren. Exportplattformen bleiben entscheidend, wobei die US-amerikanische Nachfrage fast ein Viertel der mexikanischen Fliesenlieferungen ausmacht, was Fabriken dazu veranlasst, sich nach nordamerikanischen TCNA-Standards zu zertifizieren. Insgesamt untermauern technologische Investitionen, Energieabsicherung und Kanalinnovation die Wettbewerbsdynamik des Marktes für keramische Fliesen in Mexiko.

Marktführer im Bereich keramische Fliesen in Mexiko

Grupo Lamosa S.A.B. de C.V.

Interceramic Inc.

Vitromex

Dal-Tile Corporation

Cesantoni S.A. de C.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Neue heimische Kapazitäten und die Lokalisierung der Fertigung sind zentrale Weißflächenbereiche, da Hersteller und neue Marktteilnehmer Porzellankapazitäten aufbauen, um Importe zu ersetzen und nordamerikanische Spezifikationen zu bedienen. Der Start der ersten von drei geplanten Produktionslinien von Time Ceramics in seiner Anlage in Emiliano Zapata, Hidalgo, im Februar 2026, die eine Tageskapazität von 45.000 Quadratmetern Feinsteinzeugfliesen aufweist, verdeutlicht, wie Unternehmen ihre lokalen Angebotsoptionen für großformatige und Premiumsegmente erweitern.

Auf Kanalebene verschieben sich die Strategien hin zu kontrollierteren, designorientierten Einzelhandelsflächen mit höheren Servicelevels für Handwerker und Verbraucher. Cesantoni gab im Juni 2026 Pläne bekannt, im Laufe des Jahres 2026 zehn zusätzliche Co-Branding-Modellgeschäfte zu eröffnen, aufbauend auf einer bestehenden Basis von Co-Branding-Standorten und firmeneigenen Geschäften, was den Zugang zu kuratierten Sortimenten und Spezifikationsunterstützung erweitert. Auf regulatorischer und normativer Seite leitete das Wirtschaftsministerium im August 2025 eine Antidumping-Untersuchung zu Fliesenimporten aus Indien ein, nach Anträgen von Porcelanite Lamosa, Cesantoni und Nitropiso, während Branchennormen wie NMX-C-422-ONNCCE-2019 (Qualität/Prüfung) und NMX-C-544-ONNCCE-2018 (nachhaltige Keramikfliesen und Verlegematerialien) einen Rahmen für die Produktdifferenzierung im Zusammenhang mit Compliance, Nachhaltigkeit und Ausschreibungsanforderungen bieten.

Aktuelle Branchenentwicklungen

- März 2026: Grupo Lamosa bestätigte den laufenden Bau einer neuen hochproduktiven Keramikfliesen-Megafabrik in Tlaxcala. Das Projekt unterstützt eine tiefere heimische Fertigung und schafft zusätzliche Skalierbarkeit, die die Stückkostenwirtschaft für großvolumige Formate verbessern kann, die in Wohnungsbau- und Renovierungsprogrammen eingesetzt werden.

- März 2025: Vitromex erweiterte sein Portfolio um eine neue Formatlinie im Format 22x60 cm, einschließlich der Serien Carranza, Robur und Morandi. Die Formaterweiterung verbreitert die Spezifikationsabdeckung für Wohn- und leichte Gewerbesanierungen, bei denen standardisierte Größen die Installation und Bestandsplanung für Distributoren vereinfachen.

- Februar 2024: Dal-Tile schloss die Übernahme des Werks Mexicali von Ceramica San Lorenzo ab und ergänzte damit Tintenstrahl-Feinsteinzeugkapazitäten, die auf die Nachfrage an der US-Westküste ausgerichtet sind. Die Übernahme erhöht die grenzüberschreitende Lieferflexibilität und verstärkt den Wettbewerbsdruck auf Lieferzeiten und Sortimentsbreite für Hersteller, die sowohl Mexiko als auch Exportkanäle bedienen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt den Wert der in Mexiko verwendeten Keramikfliesenverkäufe über gängige Bauanwendungen hinweg, erfasst auf Marktebene in aktuellen US-Dollar. Die Größenbestimmung spiegelt Fliesen wider, die in Wohn- und Gewerbebauaktivitäten geliefert werden, einschließlich Neubau- und Ersatznachfrage.

Ausgeschlossene Bereiche: Wir schließen Installationsarbeiten, Klebstoffe und Fugenmörtel, Sanitärkeramik und nicht-keramische Bodenbelagsprodukte wie Vinyl, Holz und Naturstein aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Feinsteinzeug

- Glasierte Keramikfliesen

- Unglasierte Keramikfliesen

- Mosaikfliesen

- Sonstige (Dekorativ, Gemustert, Handgefertigt)

- Nach Anwendung

- Boden

- Wand

- Dach

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Gastgewerbe (Hotels, Resorts)

- Einzelhandelsflächen

- Büros & Institutionen

- Gesundheitswesen

- Bildungseinrichtungen

- Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe)

- Andere gewerbliche Nutzer

- Nach Bauart

- Neubau

- Renovierung und Ersatz

- Nach Vertriebskanal

- Fliesen- & Steinfachgeschäfte

- Heimwerker- & Baumärkte

- Online-Einzelhandel

- Direktvertrieb an Auftragnehmer

- Nach Geografie

- Zentralmexiko

- Nordmexiko

- Westmexiko / Bajío

- Südmexiko

- Halbinsel Yucatán

- Baja California

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die erste Struktur des Nachfragepools aufzubauen und Annahmen zu verankern, die sich nicht wöchentlich ändern sollten. Wir stützten uns auf öffentliche Quellen wie nationale Statistikveröffentlichungen aus Mexiko, Zoll- und Zolltarifdaten zu Importen sowie makroökonomische Reihen der Zentralbank, die helfen, die Bautätigkeit und die Kaufkraft zu erklären.

Wir haben zudem Bau- und Wohnungsbausignale von staatlichen Wohnungsbaubehörden und, soweit verfügbar, Genehmigungsdatensätzen überprüft, gefolgt von Aktualisierungen von Branchen- und Handelsverbänden zu Baumaterialien. Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichterstattung wurden genutzt, um Kapazitätserweiterungen, Kommentare zur Anlagenauslastung und Preisrichtungen abzugleichen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine Import-Export-Datenbank auf Sendungsebene wurden selektiv eingesetzt, um die größeren Gesamtsummen zu validieren. Die oben aufgeführten Schreibtischquellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden genutzt, um Daten zu sammeln, zu validieren und Lücken zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, wie sich Keramikfliesen in Mexiko bewegen und welche Nachfragetreiber in einem normalen Jahr im Vergleich zu einem gestörten Jahr am wichtigsten sind. Wir sprachen mit Herstellern, Distributoren, Einzelhändlern, Handwerkern und Projektspezifizierern entlang der wichtigsten Verbrauchskorridore, was half, Preisbänder, Importsubstitutionsmuster und die Aufteilung zwischen Neubau und Renovierung zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 16 % | |

| Mittleres Segment: 54 % | Funktions-/Bereichsleiter: 28 % | |

| Kleinere Akteure: 20 % | Manager: 56 % |

Marktgrößenbestimmung & Prognose

Das Marktmodell beginnt mit einem Top-down-Aufbau, bei dem Bautätigkeit und Ersatzzyklen in Fliesennachfrage übersetzt und anschließend anhand beobachteter Verkaufsspannen bepreist werden, um zum Wert zu gelangen. Um dies fundiert zu halten, gleichen wir die Gesamtsumme mit selektiven Bottom-up-Näherungen ab, einschließlich der Stichprobenerhebung des Distributorendurchsatzes und der Überprüfung eines kleinen Rollups von Lieferantenverkäufen, wo Offenlegungen vorliegen. Anschließend passen wir Lücken an, die aus informellen Kanälen resultieren.

Zu den wichtigsten Inputs für die Größenbestimmung gehören Wohnungsfertigstellungen und Renovierungsintensität, gewerbliche Projektaktivität, Importvolumina nach Fliesenkategorien, Signale zur lokalen Produktionskapazität und die typische Preisentwicklung pro Quadratmeter nach Format und Ausführung. Für die Prognose wird eine Szenarioanalyse rund um die Baudynamik, Renovierungsausgaben und Importdruck verwendet, und der endgültige Pfad wird an die Erwartungen der Befragten hinsichtlich Volumen und Preisgestaltung angepasst, anstatt eine lineare CAGR anzunehmen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit ungewöhnliche Sprünge nicht unerklärt bleiben. Modellergebnisse werden mit unabhängigen Signalen wie Importtrends, Nachrichten zu Produktion und Kapazität sowie beobachteter Preisrichtung verglichen, und größere Abweichungen werden vor der Freigabe erneut überprüft.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa politische Änderungen, die den Bau betreffen, starke Währungsbewegungen, die die Importpreisgestaltung verändern, oder größere Kapazitätserweiterungen. Vor der Lieferung wird ein erneuter Durchgang durchgeführt, damit Kunden die aktuellste Sicht erhalten, die den jüngsten öffentlichen Daten und dem Interview-Feedback entspricht.

Vergleich der Marktgröße für Keramikfliesen in Mexiko von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für Keramikfliesen in Mexiko stimmen oft nicht überein, da der erfasste Umfang und die Jahresbasis über die Quellen hinweg nicht identisch sind, selbst wenn der Marktname identisch erscheint. Unterschiede zeigen sich auch, wenn manche Schätzungen den Fliesenwert mit breiteren Bodenbelagskategorien mischen oder wenn die Preisgestaltung auf Listenpreisen statt auf transaktionsbasierten Spannen beruht.

In dieser Studie waren die wichtigsten Ursachen für Abweichungen, ob Importe und lokal produzierte Fliesen in einer einheitlichen Wertansicht abgeglichen wurden, wie die Renovierungsnachfrage von der Neubaunachfrage getrennt wurde und wie das Timing der Währungsumrechnung für importierte Produkte gehandhabt wurde. Einige Quellen erweitern die Definition zudem auf benachbarte Oberflächen oder beziehen Handwerkerdienstleistungen mit ein, was die Gesamtsummen im Vergleich zu einem reinen Fliesenwertmodell aufbläht, das mit Handelsfluss- und Kanalprüfungen aktualisiert wird — ein Ansatz, den Mordor Intelligence anwendet.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,24 Mrd. USD (2025) | |

| Branchenverlag A | 1,41 Mrd. USD (2025) | Verwendet eine engere Werterfassung, die Premiumformate und Teile des Renovierungskanals zu unterzählen scheint, und folgt einer anderen regionalen Aufteilung und einem anderen Prognosefenster, was die Gesamtsumme des Basisjahres komprimieren kann. |

| Globaler Verlag B | 4,00 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und einen breiteren Rechnungsansatz, der Fliesenumsatz mit benachbarten Bodenbelags- oder Dienstleistungselementen vermischen kann, und stützt sich auf eine höhere implizite Preisentwicklung, die den Ausgangswert erhöht. |

Insgesamt erklärt sich die Streuung hauptsächlich dadurch, was als Fliesenwert gezählt wird, welches Jahr als Bezugspunkt verwendet wird und wie Preisspannen aktualisiert werden, wenn Importe schwanken. Indem wir die Schritte rückverfolgbar an Bautätigkeitsindikatoren, Handelsströme und kanalbestätigte Preisgestaltung halten, gelangen wir zu einer praktischen Zahl, die wiederholt und stresstestbar ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für keramische Fliesen in Mexiko im Jahr 2026?

Er beläuft sich auf USD 2,37 Milliarden und wird voraussichtlich bis 2031 auf USD 3,15 Milliarden anwachsen.

Welcher Produkttyp führt den Umsatz in Mexiko an?

Feinsteinzeug macht 54,12 % des Umsatzes im Jahr 2025 aus, dank Langlebigkeit und gestalterischer Vielseitigkeit.

Was ist der am schnellsten wachsende regionale Markt?

Die Halbinsel Yucatán soll bis 2031 mit einer CAGR von 6,72 % expandieren, angetrieben durch Tourismusinvestitionen.

Wie entwickeln sich Online-Kanäle im Fliesenvertrieb?

E-Commerce ist der am schnellsten expandierende Kanal mit einer CAGR von 7,28 %, da virtuelle Visualisierungstools an Bedeutung gewinnen.

Welches Segment profitiert am meisten von staatlichen Wohnungsförderprogrammen?

Die Wohnbereichs-Endnutzerkategorie, die bereits einen Anteil von 61,05 % hält, erhält konsistentes Volumen aus sozialen Wohnungsinitiativen.

Welche Risiken könnten das Marktwachstum verlangsamen?

Volatile Erdgaspreise und der Wettbewerb durch Luxus-Vinylboden-Alternativen könnten die aggregierte CAGR um 1,4 Prozentpunkte reduzieren.

Seite zuletzt aktualisiert am: