Marktgröße und Marktanteil des brasilianischen Marktes für landwirtschaftliche Sprühgeräte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

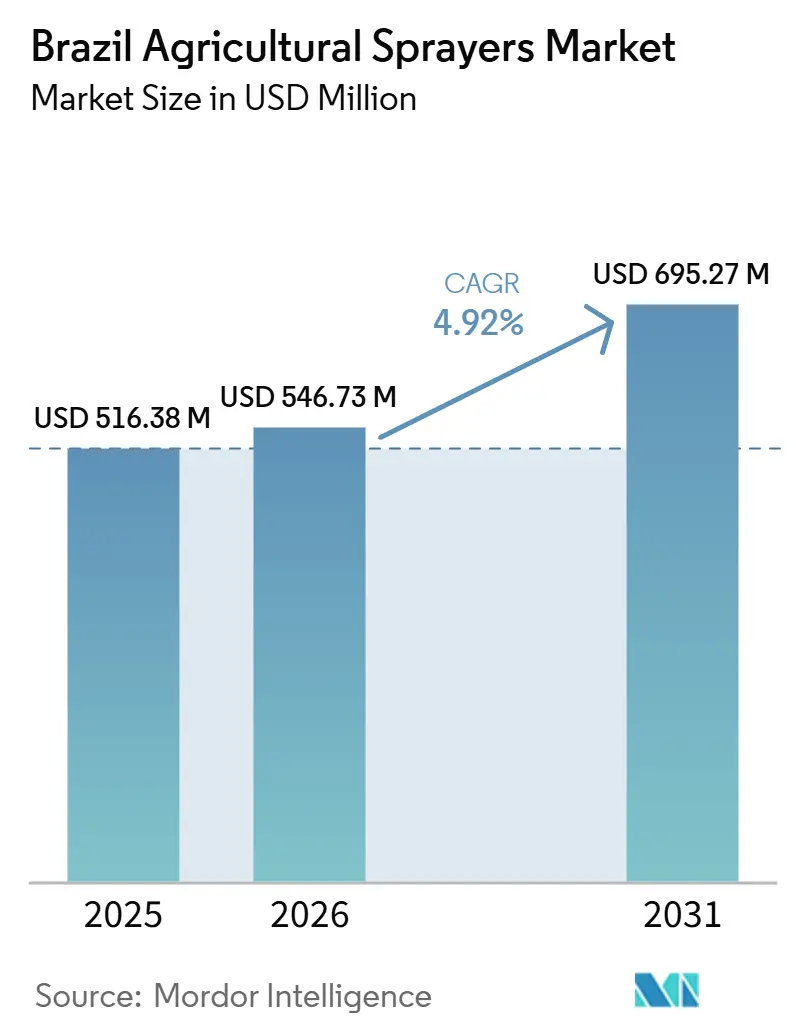

| Marktgröße im Basisjahr (2025) | 516.38 Millionen US-Dollar |

| Marktgröße (2026) | 546.73 Millionen US-Dollar |

| Marktgröße (2031) | 695.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Marktes für landwirtschaftliche Sprühgeräte von Mordor Intelligence

Die Marktgröße des brasilianischen Marktes für landwirtschaftliche Sprühgeräte wird voraussichtlich von 516,38 Millionen USD im Jahr 2025 auf 546,73 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 695,27 Millionen USD erreichen, was einem CAGR von 4,92 % im Zeitraum 2026–2031 entspricht. Brasiliens robuste Getreideproduktion bildet die Grundlage des Marktes für landwirtschaftliche Sprühgeräte; die Sojaproduktion wird für die Saison 2025/26 auf 180,1 Millionen Tonnen und die gesamte Getreideproduktion auf 358,0 Millionen Tonnen geschätzt, wie die Nationale Versorgungsgesellschaft (CONAB) berichtet[1]Quelle: Nationale Versorgungsgesellschaft (Conab), Bundesregierung Brasiliens, „Die brasilianische Getreideernte könnte einen Rekord erreichen und insgesamt 358 Millionen Tonnen betragen”, gov.br.. Die Nachfrage steigt auch, weil die Anwendungsintensität schneller zunimmt als die Anbaufläche; Brasiliens potenzielle behandelte Fläche erreichte 2025 2,68 Milliarden Hektar, gegenüber 1,63 Milliarden Hektar in den vergangenen 5 Jahren, was die Auslastung der Sprühgeräte auch dann hoch hält, wenn die Maschinenkäufe nachlassen. Der Markt wird auch durch die Erschließung neuer Anbaugebiete im Norden und im MATOPIBA-Korridor neu gestaltet, wo das Gelände den Bodenzugang einschränkt und damit den Einsatz von Luftsprühplattformen begünstigt. Der Wettbewerb ist mäßig konzentriert, wobei die fünf führenden Anbieter einen wesentlichen Marktanteil halten, während inländische Hersteller die Fähigkeitslücke bei Präzisions- und Selektivapplikationssystemen weiter schließen. Kurzfristiger Finanzierungsdruck und Lücken bei der Drohnen-Compliance verlangsamen in einigen Kanälen den Kaufzeitpunkt, doch der brasilianische Markt für landwirtschaftliche Sprühgeräte hält seinen Wachstumskurs bei, da das Sprühen auf landwirtschaftlichen Betrieben ein wiederkehrender betrieblicher Bedarf und keine diskretionäre Ausgabe ist.

Wichtigste Erkenntnisse des Berichts

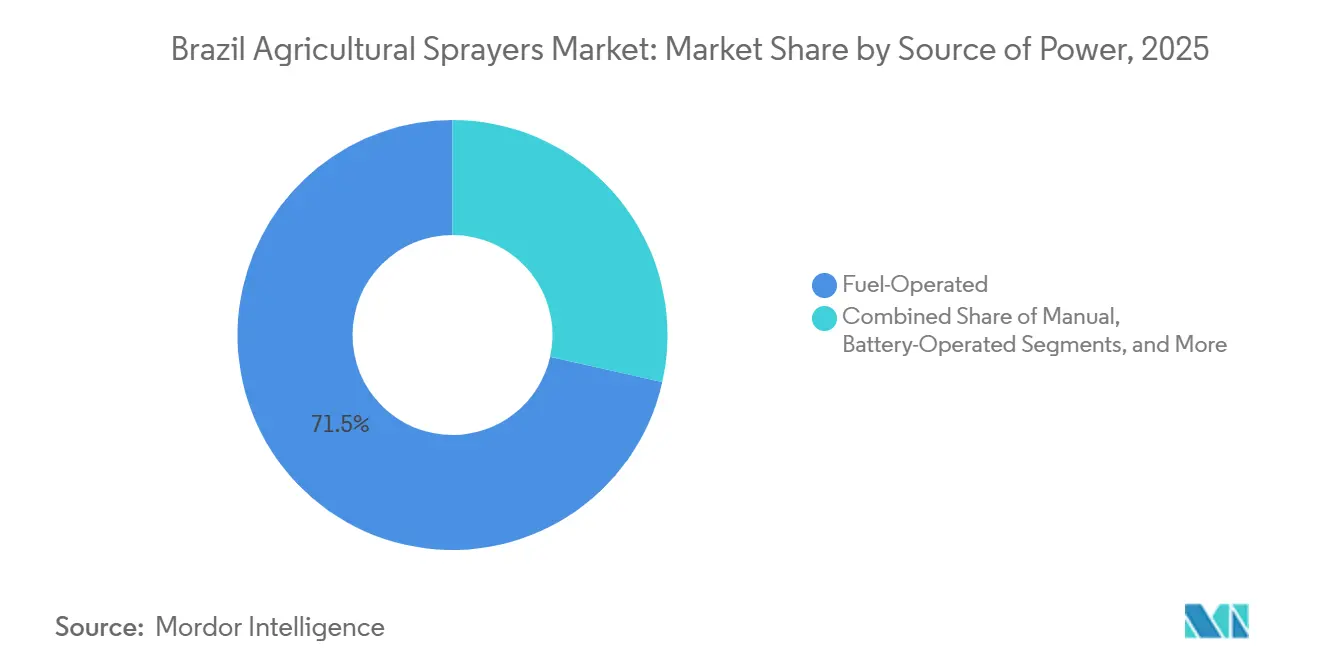

- Nach Antriebsquelle war der kraftstoffbetriebene Bereich das größte Segment und machte 71,5 % der Marktgröße für brasilianische landwirtschaftliche Sprühgeräte im Jahr 2025 aus, während akkubetriebene Geräte mit einem CAGR von 6,8 % im Zeitraum 2026–2031 das schnellste Wachstum verzeichnen werden.

- Nach Produkttyp führten traktormontierte Sprühgeräte mit einem Anteil von 46,8 % an der Marktgröße für brasilianische landwirtschaftliche Sprühgeräte im Jahr 2025, während unbemannte Luftfahrzeug-Sprühgeräte mit einem CAGR von 10,9 % im Zeitraum 2026–2031 das am schnellsten wachsende Segment sein werden.

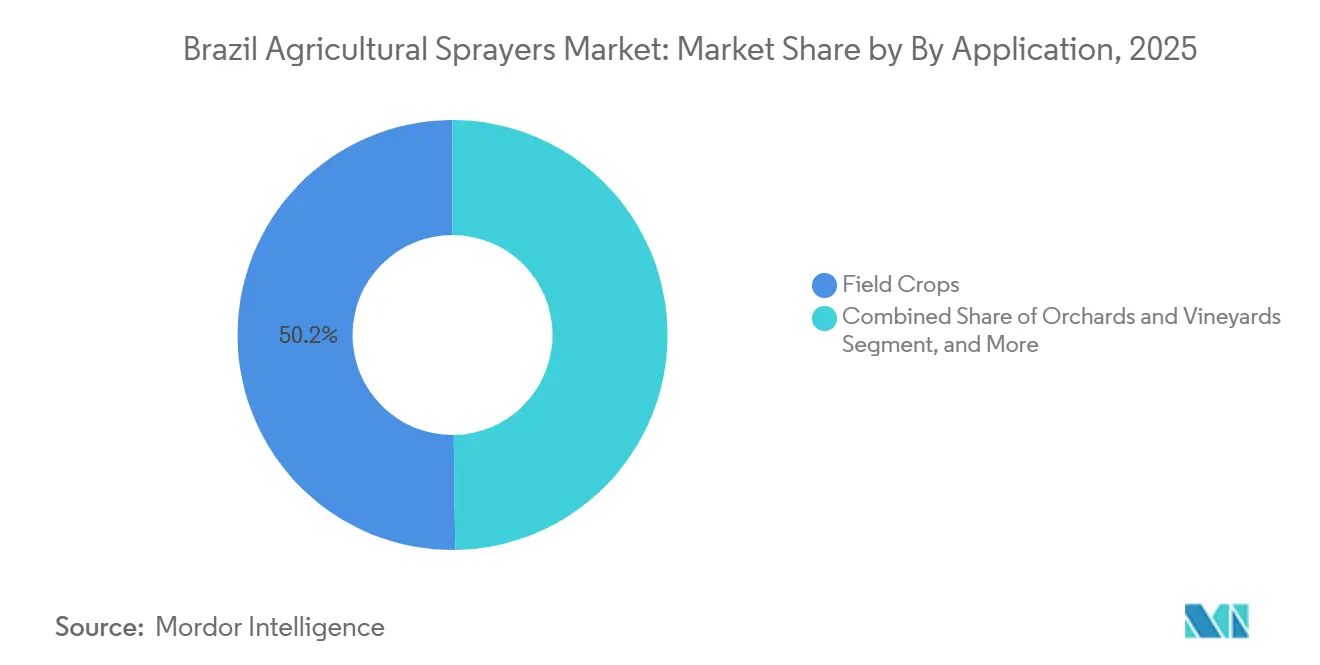

- Nach Anwendung waren Feldkulturen mit einem Anteil von 50,2 % im Jahr 2025 das größte Segment, während Obstgärten und Weinberge im Zeitraum 2026–2031 einen CAGR von 6,2 % verzeichnen werden.

- Nach Sprühvolumenkapazität waren Niedrigvolumen-Sprühgeräte mit einem Anteil von 48,3 % im Jahr 2025 das größte Segment, während Ultrakleinvolumen-Sprühgeräte mit einem CAGR von 10,2 % im Zeitraum 2026–2031 das am schnellsten wachsende Segment sein werden.

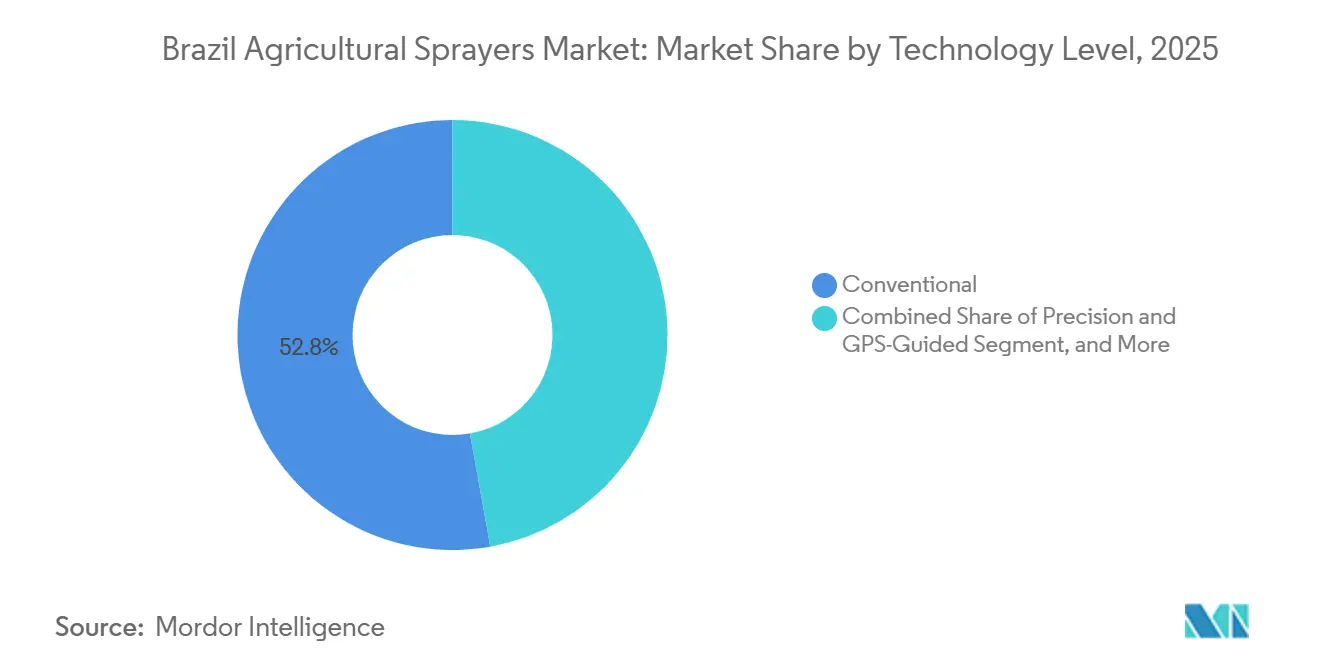

- Nach Technologieniveau waren konventionelle Sprühgeräte mit einem Anteil von 52,8 % im Jahr 2025 das größte Segment, während für künstliche Intelligenz fähige und autonome Sprühgeräte im Zeitraum 2026–2031 voraussichtlich einen CAGR von 10,5 % verzeichnen werden.

- Nach Pumpenmechanismus waren Membranpumpen mit einem Anteil von 42,9 % im Jahr 2025 das größte Segment, während Kreiselpumpen mit einem CAGR von 6,6 % im Zeitraum 2026–2031 das schnellste Segment sein werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im brasilianischen Markt für landwirtschaftliche Sprühgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Soja- und Maisanbaufläche in Brasilien | +1.80% | Mittlerer Westen, Nordosten und Süden, wo die Ausweitung der Anbaufläche die Nachfrage nach Ausrüstung weiterhin antreibt. | Kurzfristig (≤ 2 Jahre) |

| Höhere pestizidbehandelte Fläche und resistenzbedingte Anwendungsintensität | +1.20% | Mittlerer Westen und MATOPIBA, mit weitreichender Relevanz in ganz Brasilien aufgrund intensiver Sprühpraktiken. | Mittelfristig (2–4 Jahre) |

| Einführung von Präzisionssprühung auf großen kommerziellen Betrieben | +0.80% | Mittlerer Westen, Süden und Nordosten, wo großflächige Betriebe die Technologieeinführung anführen. | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Flottenemeuerung und mietbasierter Zugangserweiterung | +0.50% | Mittlerer Westen, Süden und Südosten, unterstützt durch Flottenersatz und Wachstum bei der Gerätevermietung. | Kurzfristig (≤ 2 Jahre) |

| Drohnenadoption in schwer zugänglichen brasilianischen Produktionszonen | +0.90% | Norden, Nordosten und Südosten, wo Gelände und Feldzugang die Luftsprühung begünstigen. | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Automatisierung bei Zitrusfrüchten und Bergkaffee | +0.40% | Südosten, Süden und Nordosten, angetrieben durch Obstgarten- und Kaffeeanbauregionen. | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Soja- und Maisanbaufläche in Brasilien

Brasiliens Soja- und Maisfläche bleibt die deutlichste Volumenbasis für den brasilianischen Markt für landwirtschaftliche Sprühgeräte. Laut der Nationalen Versorgungsgesellschaft (Companhia Nacional de Abastecimento, CONAB) erreichte die Sojaanbaufläche in der Saison 2025/26 48,7 Millionen Hektar, während Mais in Brasiliens drei Jahresernten 22,8 Millionen Hektar einnahm. Die gesamte bepflanzte Getreidefläche betrug 83,9 Millionen Hektar. Dieses Ausmaß ist bedeutsam, weil jeder zusätzliche Hektar einen wiederkehrenden Anwendungsbedarf für Herbizide, Fungizide und Insektizide schafft und kein einmaliges Maschinenereignis darstellt. Die Expansion ist zudem nicht gleichmäßig verteilt, und neuere Anbaugebiete im Nordosten und in nördlichen Grenzgebieten üben mehr Druck auf flexible Sprühformate aus, wo der Zugang in engen Feldfenstern schwierig sein kann. Das Ergebnis ist, dass das Flächenwachstum die installierte Basis für konventionelle Auslegersprühgeräte stützt und gleichzeitig den Spielraum für Luftformate erweitert, die Felder in abgelegenen Gebieten schneller erreichen können. Da die gesamte Getreideproduktion für 2025/26 laut der Nationalen Versorgungsgesellschaft (CONAB) auf 358,0 Millionen Tonnen prognostiziert wird, stützt sich der Markt für landwirtschaftliche Sprühgeräte in Brasilien weiterhin auf eine Erntebasis, die sowohl groß als auch betrieblich intensiv bleibt[2]Quelle: Nationale Versorgungsgesellschaft (Conab), Bundesregierung Brasiliens, „Getreideproduktion und Anbaufläche für die Erntesaison 2025/26 zeigen weiterhin Aussichten auf neue Rekorde”, gov.br..

Höhere pestizidbehandelte Fläche und resistenzbedingte Anwendungsintensität

Die Anwendungsintensität wächst schneller als die Flächenexpansion, und das ist eine der stärksten Stützen für die Branche der landwirtschaftlichen Sprühgeräte im Land. Laut dem Nationalen Verband der Pflanzenschutzmittelindustrie überstieg Brasiliens potenzielle behandelte Fläche im Jahr 2024 2,5 Milliarden Hektar, was einem Anstieg von 12,2 % gegenüber 2023 entspricht. Im ersten Quartal 2025 weitete sich die potenzielle behandelte Fläche um weitere 1,8 % im Jahresvergleich auf mehr als 831 Millionen Hektar aus, was auf ein anhaltendes Wachstum der Pflanzenschutzaktivitäten in den wichtigsten Agrarregionen hindeutet. Der anhaltende Anstieg der Sprühanwendungen spiegelt den zunehmenden Bedarf an Schädlings-, Krankheits- und Unkrautmanagement wider und unterstützt höhere Auslastungsraten der Sprühgeräte in den wichtigsten Getreideproduktionsregionen. Dieses Muster bedeutet, dass die Betriebsstunden der Sprühgeräte auch in Jahren steigen können, in denen der Landmaschinenzyklus schwach ist, da dasselbe Land im Laufe der Saison mehr Eingriffe erfordert. Es lenkt die Aufmerksamkeit der Käufer auch auf Haltbarkeit, Kapazität und Selektivapplikationsfunktionen, da Ersatzentscheidungen zunehmend mit Verschleiß und Betriebsintensität statt allein mit dem Flächenwachstum zusammenhängen.

Einführung von Präzisionssprühung auf großen kommerziellen Betrieben

Große Betriebe verlagern sich stetig auf Selektivapplikation, was das Premiumsegment des Marktes aktiv hält. Stara S.A. Indústria de Implementos Agrícolas brachte im Februar 2025 den Imperador 3000 Eco Spray und den Imperador 4000 Eco Spray in Brasilien auf den Markt. Die Sprühgeräte verwenden Kameras und KI mit düsenindividueller Aktivierung, um nur erkannte Unkräuter zu besprühen[3]Quelle: Stara S.A., „Eco Spray – Ein Pionier in der Präzisionslandwirtschaft”, stara.com.br.. Das Unternehmen gibt an, dass das System im Vor- und Nachauflaufmodus arbeitet und Tag und Nacht betrieben werden kann, was die Feldflexibilität für große Betreiber erhöht. Ein vom Unternehmen zitierter Produzent berichtete von durchschnittlichen Produkteinsparungen von 54,2 % nach der Nutzung des Systems ab Oktober 2024, was den wirtschaftlichen Nutzen der Präzisionssprühung in Gebieten mit hohen Chemikalienkosten verdeutlicht. Die Einführung ist auf großen kommerziellen Betrieben am stärksten, da diese Betreiber über die Größe, die Felddaten und die Managementsysteme verfügen, um Selektivsprühung in eine messbare Kapitalrendite umzuwandeln. Dies treibt den brasilianischen Markt für landwirtschaftliche Sprühgeräte in eine stärker abgestufte Struktur, in der konventionelle Geräte weiterhin das Volumen dominieren, digitale und selektive Systeme jedoch einen größeren Anteil der Premiumausgaben auf sich vereinen.

Drohnenadoption in schwer zugänglichen brasilianischen Produktionszonen

Die Drohnenadoption ist mittlerweile ein sichtbarer Wachstumsmotor im brasilianischen Markt für landwirtschaftliche Sprühgeräte. Brasilien entwickelte sich von geschätzten 3.000 verkauften landwirtschaftlichen Drohnen im Jahr 2021 auf rund 35.000 im Betrieb befindliche Einheiten bis Juni 2025, nachdem das Ministerium für Landwirtschaft und Viehzucht den Regulierungsrahmen eingeführt hatte. Dieselbe offizielle Quelle gibt an, dass zu diesem Zeitpunkt nur 2.618 ferngesteuerte Luftfahrzeuge für das Sprühen registriert waren, was zeigt, wie viel der Betriebsbasis noch außerhalb der Formalisierung liegt. SZ DJI Technology Co., Ltd. erklärte im April 2026, dass präzises Punktsprühen mit Drohnen in Brasilien den Herbizideinsatz um bis zu 35,0 % reduzieren kann, was die Wirtschaftlichkeit der Einführung in großen, schwierigen Feldern verbessert. Diese Plattformen gewinnen am meisten Zugkraft in Produktionszonen mit schlechtem Straßenzugang, unregelmäßigem Gelände oder engen Wetterfenstern, wo der Wert eines schnelleren Einsatzes die kleinere Tankgröße überwiegen kann. Deshalb expandiert die Drohnennachfrage in Brasilien aus betrieblichen Gründen und nicht nur wegen Neuheit oder technologischer Attraktivität.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Finanzierungskosten und eingeschränkter Maschinenkredit | -0.70% | Mittlerer Westen, Süden und Südosten, wo Gerätekäufe stark von der Maschinenfinanzierung abhängen. | Kurzfristig (≤ 2 Jahre) |

| Bürokratische Kreditgenehmigung verlangsamt die Flottenemeuerung | -0.30% | Mittlerer Westen, Süden und Südosten, wo Ersatzkäufe von subventionierten oder strukturierten Kreditprogrammen abhängen. | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Betriebskonnektivität für digitale Sprüharbeitsabläufe | -0.40% | Norden, Nordosten und Mittlerer Westen, wo schwache Konnektivität die Einführung vernetzter Sprühsysteme einschränkt. | Mittelfristig (2–4 Jahre) |

| Lücken bei Drohnen-Compliance und Pilotenausbildung | -0.20% | Norden, Nordosten und Mittlerer Westen, wo die Drohnenadoption schneller wächst als formale Betriebsstandards. | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Finanzierungskosten und eingeschränkter Maschinenkredit

Die Finanzierungsbedingungen bleiben das unmittelbarste Hemmnis für den Markt für landwirtschaftliche Sprühgeräte in Brasilien. Die Zentralbank Brasiliens (Banco Central do Brasil) zeigte den Selic-Leitzins auf ihrem öffentlichen Wirtschafts-Dashboard bei 14,5 % an, was die Kreditkosten für Investitionsgüterentscheidungen hoch hält[4]Quelle: Zentralbank Brasiliens (Banco Central do Brasil), „Selic-Zinssatzdaten”, bcb.gov.br.. Gleichzeitig hat die Bundesregierung den Plano Safra 2025/2026 mit 102,5 Milliarden USD (516,2 Milliarden BRL) an Unterstützung für die Agrarwirtschaft aufgelegt, was darauf hindeutet, dass Kredite zwar verfügbar sind, aber bei der Vergabe zunehmend selektiv vorgegangen wird. In den ersten 2 Monaten des Erntejahres 2025/2026 wurden 19,7 Milliarden USD (99,1 Milliarden BRL) an ländlichen Krediten vertraglich vereinbart, ein Rückgang von 1,75 % gegenüber dem gleichen Zeitraum des Vorjahres, was auf einen schwächeren frühen Schwung bei der Landwirtschaftsfinanzierung hindeutet. Hohe Zinsen eliminieren die Nachfrage nach Sprühgeräten nicht, verzögern aber Aufrüstungen und veranlassen viele Betriebe, Reparaturen, gebrauchte Geräte oder ausgelagerte Anwendungen statt neuer Maschinen zu bevorzugen. Dieses Hemmnis wirkt sich am stärksten auf mittelgroße Käufer aus, die in der Regel formale Kredite benötigen, aber nicht über die finanzielle Flexibilität der größten Betriebsgruppen verfügen.

Bürokratische Kreditgenehmigung verlangsamt die Flottenemeuerung

Administrative Komplexität verlangsamt auch die Umwandlung von Nachfrage in Aufträge im brasilianischen Markt für landwirtschaftliche Sprühgeräte. Der Plano Safra 2025/2026 erweiterte die Compliance-Regeln für die landwirtschaftliche Klimarisikozonierung für Transaktionen über 39.703,8 USD (200.000 BRL) und fügte vielen finanzierten Transaktionen eine weitere Dokumentationsebene hinzu. Ministeriumsdaten zeigen auch eine Lücke zwischen vertraglich vereinbarten und gewährten Werten bei frühen Zyklen ländlicher Kredite, was darauf hindeutet, dass Genehmigungen und Auszahlungen nicht im gleichen Tempo voranschreiten. Das ist für Sprühgeräte relevant, weil Käufe oft zeitkritisch und an saisonale Fenster gebunden sind, sodass eine verzgerte Entscheidung ein weiteres Jahr mit älteren Geräten bedeuten kann. Langsame Genehmigungen sind besonders störend für die Flottenemeuerung, da Landwirte Premium- oder selbstfahrende Käufe möglicherweise verschieben, anstatt das Risiko einzugehen, agronomische Zeitfenster zu verpassen. Der Effekt ist kein Einbruch der Nachfrage, sondern ein ungleichmäßigerer Auftragsfluss, der die Planbarkeit für Hersteller und Händler verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsquelle: Kraftstoffbetriebene Plattformen halten die größte Basis, während Batterieformate schneller voranschreiten

Kraftstoffbetriebene Sprühgeräte hielten im Jahr 2025 einen Marktanteil von 71,5 % am brasilianischen Markt für landwirtschaftliche Sprühgeräte und waren damit mit großem Abstand das größte Antriebssegment. Ihre führende Position spiegelt den Betriebsbedarf von Großflächenbetrieben im Zentrum-Westen und Süden wider, wo lange Arbeitszeiten, größere Tanks und schwerere Betriebszyklen nach wie vor Verbrennungsplattformen begünstigen. Diese installierte Basis wurde über Jahre der Mechanisierung im Sojabohnen- und Maisanbau aufgebaut und ist nach wie vor eng mit traktormontierter und selbstfahrender Feldsprühung verbunden. Manuelle Sprühgeräte spielen weiterhin eine aktive Rolle auf kleineren Betrieben, im Gartenbau und bei lokalisierten Anwendungen, bei denen niedrige Anschaffungskosten wichtiger sind als Betriebsgeschwindigkeit. Solarbetriebene Formate bleiben eine kleine Nische, hauptsächlich dort, wo netzunabhängiger Einsatz und grundlegende Feldmobilität praktisch sinnvoll sind.

Akkubetriebene Sprühgeräte sind das am schnellsten wachsende Segment mit einem CAGR von 6,8 % im Zeitraum 2026–2031, obwohl das Wachstum eher auf Handgeräte und Rückensprühgeräte als auf große Ausleger-Systeme konzentriert ist. Dieser Teil des brasilianischen Marktes für landwirtschaftliche Sprühgeräte profitiert von geringerer Geräuschentwicklung, einfacherer Wartung und einfacherer Handhabung bei Aufgaben, bei denen die Tankgröße begrenzt ist und Mobilität am wichtigsten ist. Akkumodelle finden auch bei kleineren Betrieben zunehmend Akzeptanz, die die Belastung der Bediener reduzieren und die routinemäßige Ausbringung vereinfachen möchten. Dennoch ist es unwahrscheinlich, dass Akkuantrieb kraftstoffbetriebene Systeme im großvolumigen Feldbereich vor 2031 verdrängen wird, da Energiedichte und Betriebszyklusanforderungen nach wie vor konventionelle Plattformen begünstigen. Das Ergebnis ist eine zweigleisige Struktur, bei der Kraftstoffsysteme das operative Rückgrat bleiben, während Akkuformate von einer kleineren Basis aus schneller expandieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Traktorgebundene Geräte bleiben die größten, während UAV-Sprühgeräte das schnellste Tempo vorgeben

Traktorgebundene Sprühgeräte machten 2025 46,8 % der Marktgröße des brasilianischen Marktes für landwirtschaftliche Sprühgeräte aus und sind damit das größte Produktsegment nach Wert. Ihre Position spiegelt die starke installierte Traktorbasis des Landes und den Bedarf an praktischem, skalierbarem Pflanzenschutz auf Soja-, Mais-, Baumwoll- und Zuckerrohrfeldern wider. Diese Geräte bleiben attraktiv, weil sie Leistung, Kosten und Kompatibilität für Betriebe ausbalancieren, die bereits Traktoren besitzen und keine separate selbstfahrende Maschine benötigen. Gezogene Sprühgeräte bleiben auch für Betriebe relevant, die eine größere Kapazität als Handgeräte oder angebaute Systeme benötigen, aber noch kostensensibel sind. Selbstfahrende Geräte besetzen ein Premiumsegment mit höherem Wert pro Maschine, insbesondere in großen kommerziellen Betrieben, die eine lange tägliche Abdeckung und hohe Feldleistung benötigen.

Sprühgeräte für unbemannte Luftfahrzeuge (UAV) sind das am schnellsten wachsende Produktsegment mit einem CAGR von 10,9 % im Zeitraum 2026–2031. Die Drohnenbasis in Brasilien hat sich schnell ausgeweitet, was bestätigt, dass die Luftsprühung bereits über eine Pilotphase hinausgegangen ist. Im Juli 2025 veröffentlichte die Brasilianische Landwirtschaftsforschungsgesellschaft (Embrapa) die Publikation „Einsatz landwirtschaftlicher Drohnen in Brasilien: Von der Forschung zur Praxis”, in der Forschungsergebnisse, Betriebsrichtlinien und Feldanwendungen für mehrere Kulturen zusammengefasst wurden und die zunehmende institutionelle und technische Reife der Drohnensprühung in der brasilianischen Landwirtschaft hervorgehoben wurde. SZ DJI Technology Co., Ltd. stellte im April 2025 auch die Agras T100, T70P und T25P in Brasilien vor, was die Ansicht unterstützt, dass sich die Produktentwicklung schnell auf dieses Segment verlagert. Handgeräte und gezogene Produkte werden weiterhin spezifische Betriebsprofile bedienen, aber die Wachstumsgeschichte des Marktes wird zunehmend von Drohnen und nicht nur von traditionellen Produktergänzungen geprägt.

Nach Anwendung: Feldkulturen bleiben die größten, während Obstgärten und Weinberge schneller expandieren

Feldkulturen repräsentierten 2025 50,2 % des Marktanteils des brasilianischen Marktes für landwirtschaftliche Sprühgeräte und sind damit das größte Anwendungssegment. Diese Position ist direkt mit Brasiliens Größe in der Soja-, Mais-, Baumwoll-, Weizen- und Zuckerrohrproduktion verbunden, die die Nachfrage nach landwirtschaftlichen Sprühgeräten in den wichtigsten Anbauregionen des Landes aufrechthält. Laut dem Nationalen Verband der Pflanzenschutzmittelindustrie machte Soja allein 2025 55 % der nationalen behandelten Fläche aus, was unterstreicht, wie eng die Nachfrage nach Sprühgeräten mit den Pflanzenschutzzyklen für Reihenkulturen verbunden ist. Dies macht Feldkulturen zum zentralen Nachfragemotor für Tankkapazität, Auslegerbreite und Durchsatz im brasilianischen Markt für landwirtschaftliche Sprühgeräte. Gewächshauskulturen, Rasenflächen und Gartenbau bleiben wertmäßig kleiner, bieten aber einen stabilen Absatzkanal für Handgeräte und kompakte Ausrüstung.

Obstgärten und Weinberge sind das am schnellsten wachsende Anwendungssegment mit einem CAGR von 6,2 % im Zeitraum 2026–2031. Das Nachfragemuster ist hier anders, weil Betriebe eine bessere Kronenausrichtung, mehr Manövrierfähigkeit und Ausrüstung benötigen, die auf unebenem Gelände oder in unregelmäßigen Pflanzlayouts arbeiten kann. Eine Studie aus dem Jahr 2026 von Forschern der Bundesuniversität für Technologie Paraná, Brasilien, ergab, dass Sprühdrohnen, die in brasilianischen Kulturen einschließlich Zitrusfrüchten eingesetzt wurden, die Tröpfchenablagerung und den Zugang zu schwer zu bewirtschaftenden Bereichen verbesserten, was ihre Eignung für Obstgartenbedingungen unterstützt. Der Südosten bleibt für dieses Segment zentral, da die dortige Zitrus- und Kaffeeproduktion einen starken betrieblichen Anreiz für spezialisierte, automatisierte Sprühsysteme bietet. Das bedeutet, dass Feldkulturen den größten Wertpool ausmachen, während Spezialkulturen die Technologieeinführung in Bereiche vorantreiben, wo Präzision wichtiger ist als reine Feldabdeckung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sprühvolumenkapazität: Niedrigvolumen führt die installierte Basis an, während Ultra-Niedrigvolumen-Sprühgeräte schneller wachsen

Niedrigvolumen-Sprühgeräte hielten 2025 48,3 % des Marktes und bleiben das größte Segment nach Sprühvolumenkapazität. Dies spiegelt das dominante Betriebsmodell für den Pflanzenschutz auf Großflächen wider, bei dem traktorgebundene und selbstfahrende Auslegersprühgeräte typischerweise in einem Niedrigvolumenbereich arbeiten, der Abdeckung und Anwendungsqualität ausbalanciert. Niedrigvolumennutzung eignet sich gut für Soja-, Mais- und Zuckerrohroperationen, da diese Kulturen eine effiziente Bewegung über große Feldflächen erfordern. Hochvolumenformate behalten ihren Platz in älteren Flotten und in dichteren Kulturbedingungen, wo tiefere Penetration und schwerere Flüssigkeitsmengen nützlich bleiben. Der Markt neigt daher weiterhin zu Kapazitätsbereichen, die zur konventionellen Feldagronomie passen, anstatt zur Logik minimaler Luftvolumina.

Ultra-Niedrigvolumen-Sprühgeräte werden das am schnellsten wachsende Segment sein, mit einem CAGR von 10,2 % im Zeitraum 2026–2031. Ihr Wachstum ist eng mit der Drohnenadoption verbunden, da landwirtschaftliche UAV-Systeme typischerweise mit viel niedrigeren Litern pro Hektar arbeiten als konventionelle Bodengeräte. SZ DJI Technology Co., Ltd. erklärte im April 2026, dass bis Ende 2025 weltweit mehr als 600.000 DJI-Landwirtschaftsdrohnen im Einsatz waren und Brasilien einer der Märkte war, der für den aktiven Einsatz bei Kaffee, Soja, Mais, Zuckerrohr und Futtergras hervorgehoben wurde. Das Wachstum bei Ultra-Niedrigvolumen wird auch durch kurze Sprühfenster in Grenzgebieten begünstigt, wo schnellere Luftdurchgänge praktischer sein können als langsamere Bodenanwendungen. Dennoch wächst das Segment von einer kleineren Basis aus, sodass seine prozentuale Expansion stärker ist als seine absolute Wertbewegung im brasilianischen Markt für landwirtschaftliche Sprühgeräte.

Nach Technologieniveau: Konventionelle Systeme bleiben die größten, während KI-gestützte und autonome Modelle das Premiumsegment vorantreiben

Konventionelle Sprühgeräte hielten 2025 52,8 % des Marktes und bleiben das größte Technologieniveau nach Wert. Ihre Größe ergibt sich aus einer breiten installierten Basis von Betrieben, die weiterhin niedrigere Anschaffungskosten, vertraute Wartung und unkomplizierte Betriebslogik priorisieren. Dies ist besonders relevant in Regionen, wo Konnektivität, Technikerzugang und Datenintegration noch nicht stark genug sind, um einen Sprung zu Premiumtechnologie zu rechtfertigen. Präzisions- und GPS-geführte Systeme bedienen bereits ein bedeutendes mittleres Segment, insbesondere auf großen Feldern, wo Auslegerabschnittssteuerung und Routenführung klare Einsparungen bringen. Die brasilianische Branche für landwirtschaftliche Sprühgeräte bleibt daher breit und gemischt, wobei konventionelle Maschinen weiterhin den größten Teil des Stückvolumens ausmachen, während fortschrittlichere Systeme an der Spitze expandieren.

KI-gestützte und autonome Sprühgeräte werden voraussichtlich das am schnellsten wachsende Segment sein, mit einem CAGR von 10,5 % im Zeitraum 2026–2031. Die Eco-Spray-Linie von Stara S.A. Indústria de Implementos Agrícolas zeigt, wie sich das Premiumsegment entwickelt, mit Echtzeit-Unkrauterkennung, düsenindividueller Reaktion und Unterstützung für Vor- und Nachauflaufanwendungen. Diese Entwicklung ist wichtig, weil sie den Wert in Richtung Software, Sensorik und Entscheidungsunterstützung verlagert, anstatt sich ausschließlich auf mechanische Leistung zu stützen. Größere kommerzielle Betriebe sind weiterhin der natürliche Einstiegspunkt, da sie größere Einsparungen durch Selektivapplikation erzielen und diese Rendite über größere Flächen dokumentieren können. Für den brasilianischen Markt für landwirtschaftliche Sprühgeräte bedeutet dies, dass das schnellste Technologiewachstum von Funktionen kommt, die chemischen Abfall reduzieren und die Präzision verbessern, und nicht allein von roher Motorleistung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Pumpenmechanismus: Membranpumpen behalten die größte Position, während Kreiselpumpen der Drohnenexpansion folgen

Membranpumpen repräsentierten 2025 42,9 % des Marktes und sind damit das größte Pumpenmechanismus-Segment. Ihre Führungsposition ist mit der Zuverlässigkeit bei der Handhabung agrochemischer Formulierungen, der Druckstabilität und der Feldhaltbarkeit in konventionellen Auslegersprühgeräten verbunden. Diese Eigenschaften passen gut zum brasilianischen Großflächeneinsatz, wo Maschinen unter anspruchsvollen Bedingungen arbeiten und über lange Arbeitstage hinweg eine gleichmäßige Sprühleistung benötigen. Kolbenpumpen bedienen weiterhin Hochdruck-Spezialaufgaben, bei denen feinere Steuerung wichtiger sein kann als allgemeine Feldvielseitigkeit. Die Branche ist weiterhin auf Membransysteme als praktischen Standard für einen großen Teil der installierten Basis angewiesen.

Kreiselpumpen werden das am schnellsten wachsende Segment sein, mit einem CAGR von 6,6 % im Zeitraum 2026–2031. Ihr Aufstieg ist eng mit der Drohnensprühung verbunden, da Luftplattformen leichtere, kompaktere Pumpensysteme benötigen, die variablen Durchfluss und geringeres Nutzlastgewicht unterstützen können. Die Markteinführung der XAG P150 und P60 in Brasilien im Jahr 2025 über das Netzwerk von CNH Industrial N.V. erweitert diese installierte Basis, da diese Drohnenplattformen den Anwendungsfall für Pumpendesigns, die für die Luftapplikation geeignet sind, direkt ausweiten. Da die Drohnenadoption im Norden, Nordosten und in Spezialkulturbereichen zunimmt, sollte die Nachfrage nach Kreiselpumpen weiterhin traditionelle Mechanismen übertreffen. Dennoch werden Membranpumpen die Führung im Gesamtwert wahrscheinlich behalten, da bodenbasierte Feldsprühgeräte bis 2031 den Kern des brasilianischen Marktes für landwirtschaftliche Sprühgeräte bilden.

Geografische Analyse

Der Mittlere Westen ist die größte regionale Basis für den brasilianischen Markt für landwirtschaftliche Sprühgeräte, gestützt durch seine Größe bei Soja, Mais und anderen Großflächenkulturen. Mato Grosso und Rondônia machten 2025 33,0 % der behandelten Fläche Brasiliens aus, was den deutlichsten öffentlichen Indikator für die Konzentration der installierten Sprühnachfrage des Landes liefert. Diese regionale Struktur begünstigt selbstfahrende und traktorgebundene Ausrüstung, da flaches Gelände und große Felder eine hohe tägliche Abdeckung und breiten Auslegergebrauch belohnen. Es erklärt auch, warum führende multinationale und inländische Marken in dieser Zone sehr aktiv bleiben, da große Betriebskonten hier einen überproportionalen Anteil der Premiummaschinenachfrage ausmachen. Kreditbedingungen sind im Mittleren Westen wichtiger als in vielen anderen Regionen, weil der durchschnittliche Ausrüstungspreis höher ist und die Flottenemeuerung eng mit dem Zugang zu Finanzierungen verbunden ist.

Der Norden und Nordosten sind die am schnellsten wachsenden Regionen im brasilianischen Markt für landwirtschaftliche Sprühgeräte. In diesen Gebieten verbindet sich die Ausweitung der Anbaufläche mit schwierigem Feldzugang, kürzeren Betriebsfenstern und unebenem Gelände, was die Nachfrage auf Luftplattformen und flexible Servicemodelle verlagert. Der BAMATOPIBA-Korridor machte 2025 18,0 % der behandelten Fläche aus, während der Norden und Nordosten weiterhin von überdurchschnittlicher Grenzlandbewirtschaftung profitieren. Diese Regionen wachsen schneller, weil sie oft zuerst zugangsorientierte Lösungen benötigen, was die Einstiegshürde für Drohnen und Sprühdienstleistungen im Vergleich zu großen selbstfahrenden Käufen senkt.

Der Südosten und Süden bleiben reife, aber strategisch wichtige Teile des brasilianischen Marktes für landwirtschaftliche Sprühgeräte. Der Südosten profitiert von der Zitrus- und Kaffeeproduktion, wo Obstgartenbedingungen selektive, gezielte und automatisierte Sprühsysteme statt Großflächenoperationen unterstützen. Der Süden hingegen kombiniert eine starke Maschinenkultur, eine stabile Ersatzbasis und eine große Bevölkerung mittelgroßer bis großer kommerzieller Betriebe, die weiterhin investieren, wenn die Wirtschaftlichkeit es erlaubt. Diese 2 Regionen wachsen möglicherweise nicht so schnell wie die Grenzgebiete, bleiben aber wichtig, weil sie eine stetige Wertnachfrage, Händlernetzwerke und die Einführung neuerer Präzisionsfunktionen im brasilianischen Markt für landwirtschaftliche Sprühgeräte aufrechterhalten.

Wettbewerbslandschaft

Der brasilianische Markt für landwirtschaftliche Sprühgeräte ist mäßig konzentriert, wobei die wichtigsten Marktteilnehmer Deere & Company, Maquinas Agricolas Jacto S.A., CNH Industrial N.V., Stara S.A. Indústria de Implementos Agrícolas und AGCO Corporation umfassen. Diese Struktur lässt Raum für ein fragmentiertes unteres Segment inländischer und importierter Marken, aber die Führungsposition liegt weiterhin bei Unternehmen, die Produktbreite, Händlerreichweite und Außendienst kombinieren. Die Wettbewerbsaufteilung wird auch nuancierter, weil inländische Hersteller bei Selektivapplikation und lokaler Anpassung stärker sind, als ein einfaches Größenranking vermuten lässt. Der Markt wird nicht nur durch die Präsenz multinationaler Unternehmen beeinflusst, sondern auch durch die Fähigkeit der Lieferanten, ihre Ausrüstung an brasilianische Kulturen, Feldbedingungen und Betreiberanforderungen anzupassen. Die Wettbewerbsintensität bleibt hoch, weil Kunden Kosten, Betriebszeit, Finanzierungszugang und Anwendungseffizienz gleichzeitig abwägen, anstatt nur nach dem Preis zu entscheiden.

Mehrere strategische Schritte zeigen, wie führende Anbieter versuchen, ihre Positionen im brasilianischen Markt für landwirtschaftliche Sprühgeräte zu schützen oder auszubauen. Deere and Company erweiterte 2026 sein Präzisionsapplikationsportfolio durch die Einführung der 400R-Serie in Brasilien und stärkte damit seinen Fokus auf integrierte Sprüh- und Nährstoffapplikationssysteme. XAG Co., Ltd. trat 2025 offiziell in Brasiliens Luftsprühkanal ein, indem neue Drohnen über die Vertriebsstruktur von CNH Industrial N.V. eingeführt wurden, was zeigt, dass etablierte Händlernetzwerke auch zur Beschleunigung der Drohnenadoption genutzt werden. Diese Schritte zeigen, dass Wettbewerbsvorteile zunehmend mit Präzision, Zugang und Anwendungseffizienz verbunden sind und nicht nur mit konventioneller Maschinengröße.

Marktlücken bleiben auch in einem Markt mit klaren Führern offen. Eine der sichtbarsten ist der formalisierte Drohnenservicekanal, da die große Lücke zwischen betrieblichen und registrierten landwirtschaftlichen Drohnen darauf hindeutet, dass organisierte Anbieter weiterhin Marktanteile gewinnen können, wenn sich die Kategorie regularisiert. Eine weitere ist das Mittelbetriebs-Zugangsmodell, bei dem Leasing, gemeinsame Flotten und serviceorientiertes Sprühen die Lücke zwischen starker agronomischer Nachfrage und knappem Ausrüstungskredit überbrücken können. Der brasilianische Markt für landwirtschaftliche Sprühgeräte hat auch Raum für mehr kulturspezifische Lösungen in Obstgärten, Kaffee und anderen Spezialanwendungen, wo allgemeine Feldplattformen weniger effektiv sind. Unternehmen, die Ausrüstung mit Schulung, Compliance-Unterstützung, agronomischen Daten und schnellem Serviceansprechen kombinieren, werden wahrscheinlich besser abschneiden als solche, die nur auf Hardware konkurrieren. Deshalb bleibt der Wettbewerb unterhalb des Spitzensegments aktiv, obwohl der Marktanteil unter den führenden 5 Anbietern konzentriert bleibt.

Marktführer im brasilianischen Markt für landwirtschaftliche Sprühgeräte

Deere & Company

Máquinas Agrícolas Jacto S.A.

CNH Industrial N.V.

AGCO Corporation

Stara S.A. Indústria de Implementos Agrícolas

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Deere and Company stellte die Sprühgeräte- und Nährstoffverteilungslinie der 400R-Serie auf der Casa John Deere 2026 in Ribeirão Preto vor und brachte dabei mehr als 20 neue Produkte mit Fokus auf integrierte Präzisionsapplikation für Brasilien auf den Markt. Die Einführung umfasste mehr als 20 neue landwirtschaftliche Geräteprodukte mit Fokus auf Präzisionslandwirtschaft, Automatisierung und integrierte Sprüheffizienz für großflächige Soja-, Mais- und Zuckerrohroperationen.

- Januar 2026: Deere and Company eröffnete ein neues Industriewerk in Canoas, Rio Grande do Sul, mit einer Investition von 7,43 Millionen USD (42 Millionen BRL) zur Herstellung des selbstfahrenden Sprühgeräts 1025E, das die Altmarke PLA in Brasilien ersetzte. Die Expansion stärkte die lokale Sprühgeräteproduktionskapazität des Unternehmens und unterstützte die Nachfrage von Soja-, Mais-, Weizen-, Kartoffel-, Maniok- und Gartenbauanbauern in ganz Brasilien.

- April 2025: SZ DJI Technology Co., Ltd. stellte auf der Agrishow 2025 die Drohnenlinie der nächsten Generation Agras T100, T70P und T25P für den brasilianischen Markt vor und veröffentlichte den Brancheneinblicksbericht für landwirtschaftliche Drohnen 2025/2026, in dem angegeben wurde, dass bis Ende 2025 weltweit mehr als 600.000 DJI-Landwirtschaftsdrohnen im Einsatz waren und dass das punktgenaue Drohnensprühen in Brasilien den Herbizideinsatz um bis zu 35,0 % reduzieren kann.

Berichtsumfang des brasilianischen Marktes für landwirtschaftliche Sprühgeräte

Der brasilianische Markt für landwirtschaftliche Sprühgeräte umfasst Geräte, die zur Ausbringung von Pflanzenschutzmitteln, flüssigen Nährstoffen und verwandten landwirtschaftlichen Betriebsmitteln auf Feldkulturen, in Obstgärten, Weinbergen, Gewächshauskulturen und Rasenflächen in Brasilien eingesetzt werden. Der Bericht über den brasilianischen Markt für landwirtschaftliche Sprühgeräte ist segmentiert nach Antriebsquelle (manuell, batteriebetrieben, solarbetrieben und kraftstoffbetrieben), nach Produkttyp (Handgeräte, traktorgebundene, gezogene, selbstfahrende und unbemannte Luftfahrzeug-Sprühgeräte), nach Anwendung (Feldkulturen, Obstgärten und Weinberge, Gewächshauskulturen sowie Rasenflächen und Gartenbau), nach Sprühvolumenkapazität (Ultra-Niedrigvolumen, Niedrigvolumen und Hochvolumen), nach Technologieniveau (konventionell, Präzision und GPS-geführt sowie KI-gestützt und autonom) und nach Pumpenmechanismus (Membranpumpen, Kolbenpumpen und Kreiselpumpen). Die Marktprognosen werden in Wert (USD) angegeben.

| Manuell |

| Batteriebetrieben |

| Solarbetrieben |

| Kraftstoffbetrieben |

| Handgeräte |

| Traktorgebunden |

| Gezogen |

| Selbstfahrend |

| Sprühgeräte für unbemannte Luftfahrzeuge |

| Feldkulturen |

| Obstgärten und Weinberge |

| Gewächshauskulturen |

| Rasenflächen und Gartenbau |

| Ultra-Niedrigvolumen |

| Niedrigvolumen |

| Hochvolumen |

| Konventionell |

| Präzision und GPS-geführt |

| KI-gestützt und autonom |

| Membranpumpen |

| Kolbenpumpen |

| Kreiselpumpen |

| Nach Antriebsquelle | Manuell |

| Batteriebetrieben | |

| Solarbetrieben | |

| Kraftstoffbetrieben | |

| Nach Produkttyp | Handgeräte |

| Traktorgebunden | |

| Gezogen | |

| Selbstfahrend | |

| Sprühgeräte für unbemannte Luftfahrzeuge | |

| Nach Anwendung | Feldkulturen |

| Obstgärten und Weinberge | |

| Gewächshauskulturen | |

| Rasenflächen und Gartenbau | |

| Nach Sprühvolumenkapazität | Ultra-Niedrigvolumen |

| Niedrigvolumen | |

| Hochvolumen | |

| Nach Technologieniveau | Konventionell |

| Präzision und GPS-geführt | |

| KI-gestützt und autonom | |

| Nach Pumpenmechanismus | Membranpumpen |

| Kolbenpumpen | |

| Kreiselpumpen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Markt für landwirtschaftliche Sprühgeräte im Jahr 2026 und wie lautet die Prognose für 2031?

Der brasilianische Markt für landwirtschaftliche Sprühgeräte wird 2026 auf 546,73 Millionen USD geschätzt und soll bis 2031 einen Wert von 695,27 Millionen USD erreichen.

Welcher Produkttyp führt die Nachfrage in Brasilien an?

Traktorgebundene Sprühgeräte sind der größte Produkttyp mit einem Anteil von 46,8 % im Jahr 2025, da sie zur großen installierten Traktorbasis und zur Großflächenkulturstruktur des Landes passen.

Warum gewinnen landwirtschaftliche Drohnen in Brasilien an Boden?

Drohnen gewinnen an Boden, weil sie den Zugang in abgelegenen und geländebeschränkten Feldern verbessern, und offizielle Daten zeigten bis Juni 2025 rund 35.000 im Betrieb befindliche Einheiten.

Welche Kulturanwendung erzielt den größten Umsatz?

Feldkulturen sind das größte Anwendungssegment mit einem Anteil von 50,2 % im Jahr 2025, gestützt durch Brasiliens Größe bei Soja, Mais, Baumwolle, Weizen und Zuckerrohr.

Was ist die größte kurzfristige Herausforderung für Sprühgerätekäufe?

Die größte kurzfristige Herausforderung ist der Finanzierungsdruck, wobei hohe Leitzinsen und ein schwächerer Schwung bei ländlichen Krediten Entscheidungen zur Flottenemeuerung verzögern.

Welche Technologie expandiert in Brasilien am schnellsten?

KI-gestützte und autonome Sprühgeräte sind das am schnellsten wachsende Technologiesegment mit einem CAGR von 10,5 % im Zeitraum 2026–2031, da Landwirte nach Selektivsprühung und geringerem Chemikalieneinsatz suchen.

Seite zuletzt aktualisiert am: