Größe und Marktanteil des brasilianischen Marktes für Landwirtschaftstraktoren

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

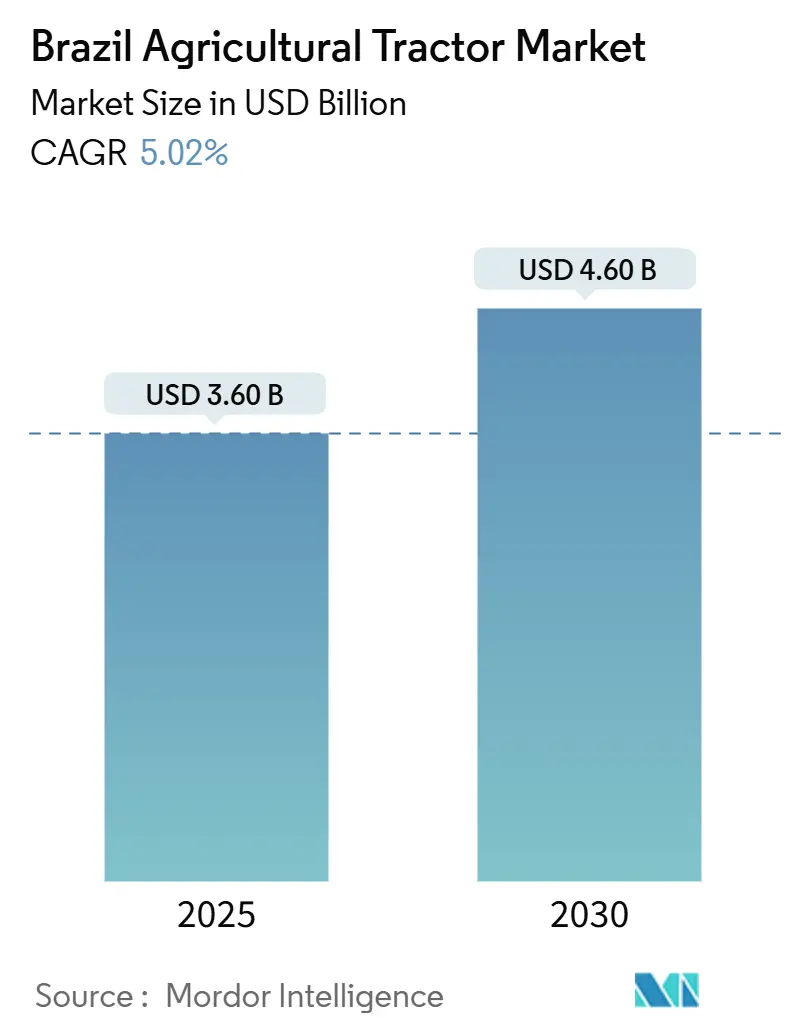

| Marktgröße (2025) | 3.60 Milliarden US-Dollar |

| Marktgröße (2030) | 4.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Marktes für Landwirtschaftstraktoren von Mordor Intelligence

Die Größe des brasilianischen Marktes für Landwirtschaftstraktoren wird voraussichtlich von 3,6 Milliarden USD im Jahr 2025 auf 4,6 Milliarden USD bis 2030 wachsen und dabei einen CAGR von 5,02 % verzeichnen. Das Marktwachstum wird durch die Einführung fortschrittlicher Antriebsstränge, verbesserten Kreditzugang durch staatliche Maßnahmen und eine zunehmende Digitalisierung in der Getreide- und Zuckerrohrproduktion unterstützt.[1]Confederação da Agricultura e Pecuária do Brasil, "Panorama do Agro," CNABRASIL.ORG.BR Während hohe Zinssätze derzeit die Kaufkraft beeinträchtigen, treiben laufende staatliche Initiativen wie der Plano Safra und höhere Anforderungen an die Ethanolbeimischung die Mechanisierung weiter voran. Der Mangel an landwirtschaftlichen Arbeitskräften erhöht die Nachfrage nach Traktoren. Der Markt profitiert auch von Partnerschaften zwischen Geräteherstellern und Finanztechnologieunternehmen, die die Finanzierungsmöglichkeiten verbessern, während lokale Fertigungskapazitäten die Lieferzeiten verkürzen und die Importabhängigkeit verringern.

Wichtigste Erkenntnisse des Berichts

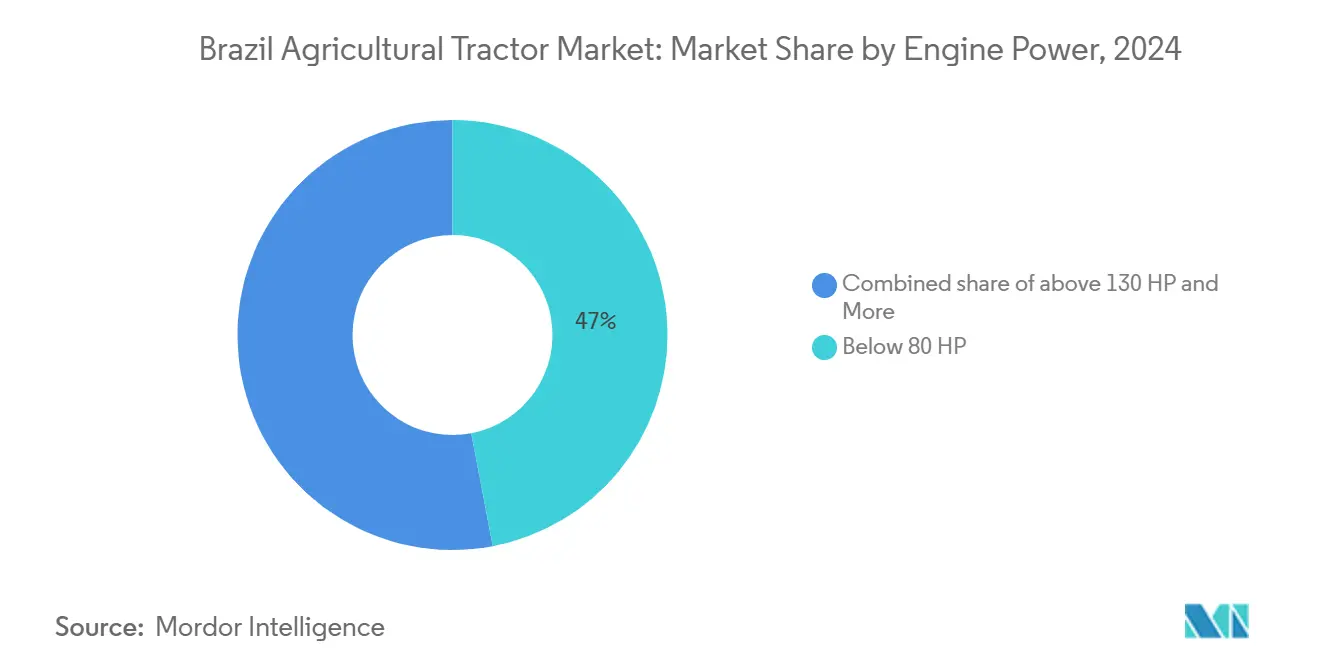

- Nach Motorleistung hielten Traktoren unter 80 PS im Jahr 2024 einen Anteil von 47 % am brasilianischen Markt für Landwirtschaftstraktoren, während die Kategorie über 130 PS bis 2030 den schnellsten CAGR von 7,5 % verzeichnet.

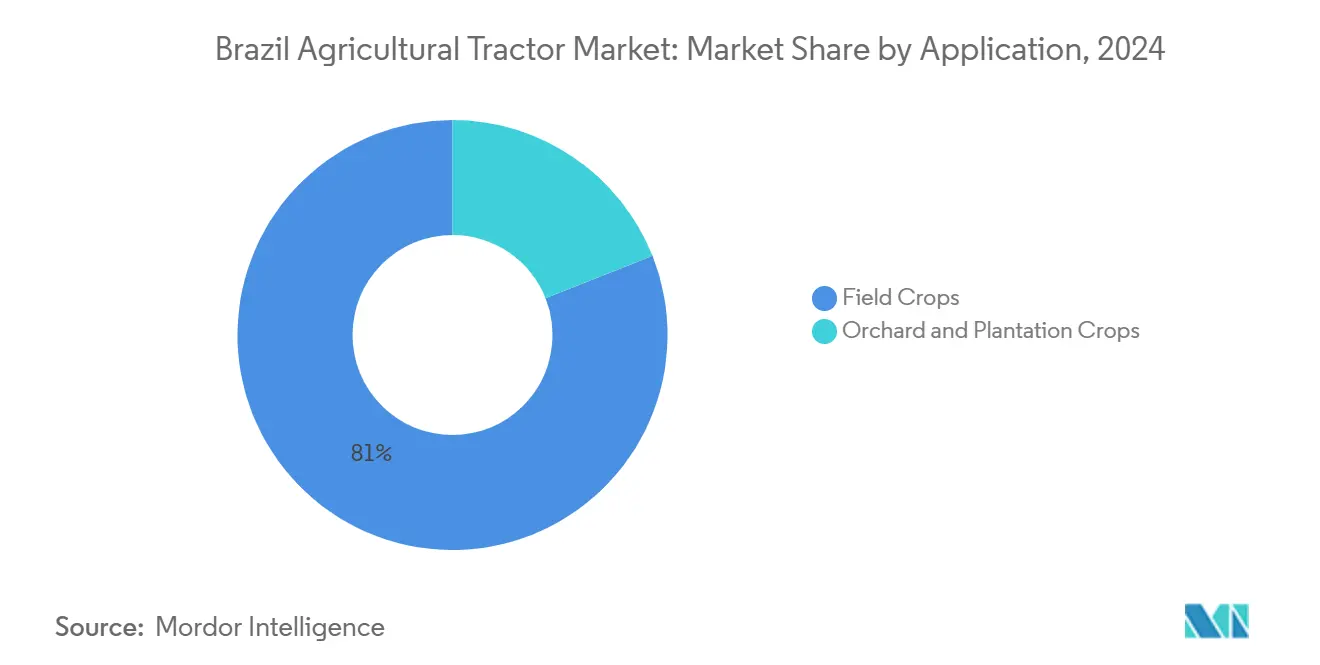

- Nach Anwendung entfielen im Jahr 2024 81 % des brasilianischen Marktes für Landwirtschaftstraktoren auf Feldkulturen, während Obst- und Plantagenkulturen bis 2030 mit einem CAGR von 6,8 % wachsen.

Trends und Erkenntnisse im brasilianischen Markt für Landwirtschaftstraktoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologische Fortschritte beim Antriebsstrang und bei der Präzisionslenkung | +1.20% | Mittlerer Westen und Südosten | Mittelfristig (2–4 Jahre) |

| Zunehmender Mangel an landwirtschaftlichen Arbeitskräften | +0.80% | National, akut in São Paulo und Goiás | Kurzfristig (≤ 2 Jahre) |

| Ausweitung staatlich geförderter Kreditlinien | +0.70% | National, stärker in Regionen mit Familienbetrieben | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung der Wertschöpfungsketten in der Agrarwirtschaft | +0.60% | Mittlerer Westen und Südosten, mit Ausweitung in den Nordosten | Mittelfristig (2–4 Jahre) |

| Biokraftstoffgetriebene Nachfrage nach Zuckerrohr-Mechanisierung | +0.50% | São Paulo, Goiás, Minas Gerais | Langfristig (≥ 4 Jahre) |

| Kooperationen zwischen Originalgeräteherstellern und Finanztechnologieunternehmen zur Erleichterung der Einzelhandelsfinanzierung | +0.40% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Fortschritte beim Antriebsstrang und bei der Präzisionslenkung

Innovationen bei Antriebsstrang- und Präzisionslenkungssystemen verbessern die Kraftstoffeffizienz und die Feldgenauigkeit. Unternehmen entwickeln KI-gestützte Traktoren für unterschiedliche Anbauumgebungen. Die Einführung stufenloser Getriebe nimmt zu, insbesondere bei leistungsstärkeren Modellen. Landwirtschaftliche Gruppen implementieren private Konnektivitätsnetzwerke, um den Flottenbetrieb zu optimieren und die Kosten pro Tonne zu senken. Landwirte nutzen zunehmend georeferenzierte Bodenprobenahmen und mobile Anwendungen für das Betriebsmanagement, was auf einen Übergang zur datengesteuerten Landwirtschaft hindeutet.

Zunehmender Mangel an landwirtschaftlichen Arbeitskräften

Die mechanisierte Ernte wird immer verbreiteter, da jüngere Generationen zu technologieorientierten landwirtschaftlichen Tätigkeiten wechseln. Die landwirtschaftliche Belegschaft altert, und die Verfügbarkeit von Handarbeit nimmt ab. Großbetriebe setzen GPS-gesteuerte Traktoren ein, die es einem einzelnen Bediener ermöglichen, mehrere Einheiten gleichzeitig zu verwalten, was den Arbeitskräftebedarf in Erntephasen reduziert und die Betriebseffizienz steigert. Der Arbeitskräftemangel beschleunigt die Einführung von Automatisierung und digitalen Werkzeugen und verändert die Beschäftigungsmuster.

Ausweitung staatlich geförderter Kreditlinien

Staatlich geförderte Kreditprogramme werden ausgeweitet, um Traktorkäufe zu erleichtern, insbesondere für kleine und mittelgroße Betriebe.[2]Ministério da Agricultura e Pecuária, "Governo Federal lança Plano Safra 2025/2026 com R$ 516,2 bilhões para impulsionar o agro brasileiro," GOV.BR Höhere Obergrenzen für subventionierte Darlehen verbessern den Zugang zu Finanzierungen für kompakte und mittelgroße Geräte. Finanzprogramme sind für die Mechanisierung in ländlichen Gebieten mit begrenztem Kapitalzugang unerlässlich. Die Verfügbarkeit erschwinglicher Kredite treibt die landwirtschaftliche Modernisierung und Geräteaufrüstungen voran.

Digitalisierung der Wertschöpfungsketten in der Agrarwirtschaft

Digitale Technologien werden im Betriebsmanagement von Landwirtschaftsbetrieben unverzichtbar, wobei die meisten Erzeuger digitale Werkzeuge nutzen. Mobilfunknetze werden in landwirtschaftlichen Regionen ausgebaut und ermöglichen den Echtzeitzugriff auf Daten sowie die Fernüberwachung. Agrartech-Startups entwickeln KI-gestützte Planungs- und Analyseplattformen zur Optimierung von Pflanz- und Erntezyklen. Die Integration von IoT-Geräten hat in Pilotprogrammen Ertragssteigerungen nachgewiesen. Die digitale Transformation steigert die Produktivität, reduziert Verschwendung und schafft dienstleistungsbasierte Umsatzmöglichkeiten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Einzelhandelspreis und damit verbundene Kosten | -1.10% | National | Kurzfristig (≤ 2 Jahre) |

| Zersplitterte Landbesitzverhältnisse, die die PS-Migration einschränken | -0.80% | Nordosten, Norden | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Datenschutz und Cybersicherheit | -0.40% | Große kommerzielle Betriebe | Mittelfristig (2–4 Jahre) |

| Langsamer Ausbau des ländlichen 5G-Netzes, der die Telematik-Rendite einschränkt | -0.60% | Abgelegene Regionen im ganzen Land | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Einzelhandelspreis und damit verbundene Kosten

Geräte- und Grundstückskosten sind erheblich gestiegen und behindern neue Traktorinvestitionen. Landwirte verzögern Käufe oder suchen nach Gebrauchtgeräten, was zu einem Rückgang der Markttransaktionen führt. Diese Einschränkungen reduzieren die Nachfrage und verlangsamen die Einführung der Mechanisierung. Der Markt bleibt anfällig für makroökonomische Veränderungen, wobei die Kosten das primäre Einführungshemmnis darstellen.

Zersplitterte Landbesitzverhältnisse, die die PS-Migration einschränken

Kleine Familienbetriebe stellen die Mehrheit dar, kontrollieren jedoch minimale Anbauflächen, was den Einsatz von Hochleistungstraktoren einschränkt. Kleine Parzellengröße und geringe jährliche Betriebsstunden erschweren die Rechtfertigung von Investitionen in größere Geräte. Viele regionale Betriebsgrößen können keine fortschrittlichen Schwerlasttraktoren aufnehmen. Diese Zersplitterung verringert die Effizienz und behindert mechanisierte Betriebsabläufe. Die Verbreitung leistungsstarker Traktoren bleibt in ländlichen Gebieten ohne Landkonsolidierung oder Geräteteiling-Systeme uneinheitlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motorleistung: Kompakttraktoren dominieren, während die Nachfrage nach Hochleistungsmodellen zunimmt

Landwirtschaftstraktoren unter 80 PS repräsentierten im Jahr 2024 47 % des Marktanteils des brasilianischen Marktes für Landwirtschaftstraktoren, unterstützt durch Kreditprogramme für Kleinbetriebe. Mittlere Traktoren (81–130 PS) dienen gemischten Getreideoperationen und bieten optimales Drehmoment und Kraftstoffeffizienz für Doppelanbausysteme. Traktoren über 130 PS verzeichnen mit einem CAGR von 7,5 % das höchste Wachstum, angetrieben durch Großbetriebe, die Bodenbearbeitungsoperationen ausweiten, und Zuckerrohroperationen, die Hochzugkraftmodelle benötigen. Fortschrittliche Getriebe und modulare Plattformen unterstützen diese Marktentwicklung über verschiedene Betriebsgrößen hinweg.

Regionale Muster spiegeln diese Segmentierung wider. Die ganzjährigen Anbauzyklen im mittleren Westen erfordern leistungsstarke Maschinen. Die südlichen und nordöstlichen Regionen bevorzugen kompakte Einheiten aufgrund kleinerer Landbesitze und vielfältiger Obstkulturen. Hersteller erhalten ihre Wettbewerbsfähigkeit durch lokale Komponenten- und Motorenproduktion, um das Währungsrisiko zu minimieren. Während die Nachfrage nach Hochleistungsmodellen steigt, bleiben kompakte Modelle bedeutsam, da der Kreditzugang und die Landkonsolidierung schrittweise voranschreiten.

Nach Anwendung: Feldkulturen führen, während Obstgarten-Einheiten aufholen

Feldkulturtraktoren repräsentieren 81 % des Marktanteils im Jahr 2024 und dienen hauptsächlich dem Sojabohnen- und Maisanbau.[3]National Supply Company, "Grain Production 2024-2025," NATIONALSUPPLYCOMPANY.GOV.BR Diese Einheiten legen den Schwerpunkt auf Präzisionsführungssysteme und Kompatibilität mit großen Pflanzgeräten. Zuckerrohroperationen tragen durch modifizierte Feldkultur-Fahrgestelle zur Nachfrage bei. Das Obst- und Plantagen-Segment wächst zwar kleiner, aber mit 6,8 % jährlich, da Zitrus- und Kaffeeproduzenten ihre Geräte aufrüsten.

Jede Anwendung erfordert spezifische Designmerkmale. Obstgartentraktoren benötigen schmale Rahmen und niedrige Profile für die Reihendurchfahrt, während Feldkulturmodelle breitere Basen für die Bodenstabilität benötigen. Hersteller verwenden modulare Designs, um verschiedene Geländeanforderungen zu erfüllen. Doppelanbauverfahren erhöhen die Umschlagsrate von Feldkulturtraktoren und erhalten konsistente Ersatzzyklen und Gerätebedarf aufrecht.

Geografische Analyse

Die Region Mittlerer Westen, bestehend aus Mato Grosso, Goiás, Mato Grosso do Sul und dem Bundesdistrikt, dominiert den brasilianischen Markt für Landwirtschaftstraktoren durch umfangreichen Getreideanbau und intensiven Maschineneinsatz. Landwirte in dieser Region entscheiden sich für Hochleistungstraktoren mit Präzisionstechnologien zur Bewirtschaftung von Sojabohnen-, Mais- und Baumwollrotationen. Strategische Händlerstandorte in Cuiabá und Goiânia bieten effizienten Zugang zu Ersatzteilen und Dienstleistungen und reduzieren Betriebsausfallzeiten in kritischen Jahreszeiten. Das ebene Gelände und die ausgedehnten Betriebsflächen der Region unterstützen den Einsatz fortschrittlicher Traktoren und kontinuierliche mechanisierte Betriebsabläufe.

Im Südosten verzeichnen São Paulo und Minas Gerais eine konsistente Nachfrage nach Traktoren mit stufenlosem Getriebe und intelligenten Funktionen, hauptsächlich von Zuckerrohrmühlen und Obstgütern. Die Region umfasst bedeutende Fertigungsanlagen, wie das Massey Ferguson-Werk in Canoas, Rio Grande do Sul. In den südlichen Bundesstaaten Paraná und Santa Catarina dienen mittelgroße Traktoren gemischten Landwirtschaftsbetrieben, einschließlich Milchwirtschaft, Tabak- und Getreideproduktion in unterschiedlicher Topografie. Eine hohe Marktdurchdringung bleibt trotz kleinerer Landbesitze und vielfältiger Anbauverhältnisse bestehen, unterstützt durch genossenschaftliche Kaufprogramme und Händlerfinanzierungsoptionen.

Die nordöstlichen und nördlichen Regionen, einschließlich Bahia, Pernambuco, Maranhão, Pará, Amazonas und Tocantins, stoßen auf Hindernisse bei der Landverteilung und der Entwicklung der ländlichen Infrastruktur. Die Agrarsektoren von Bahia und Pernambuco nutzen kompakte Traktoren für den Obst- und Gemüseanbau, während Pará und Amazonas mit Transport- und Logistikbeschränkungen zu kämpfen haben. Die Ausweitung mobiler Servicezentren und 4G-Netze erhöht das Marktpotenzial, insbesondere in Tocantins und Maranhão. Die Verbreitung kleiner landwirtschaftlicher Parzellen und die begrenzte Mechanisierung deuten darauf hin, dass Traktoren unter 80 PS in diesen Regionen weiterhin dominieren werden.

Wettbewerbslandschaft

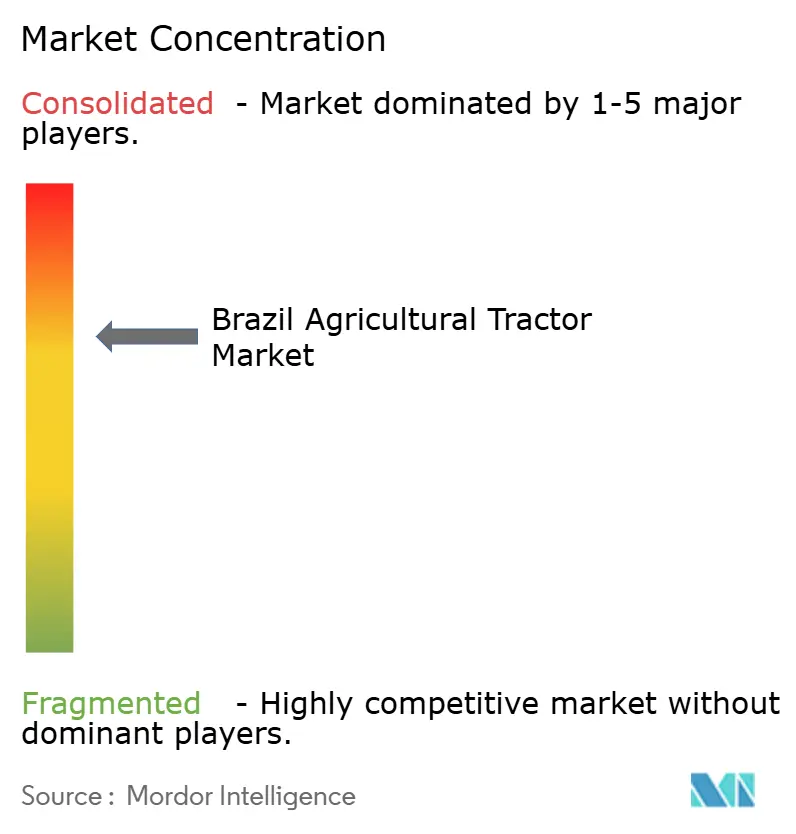

Der Marktanteil des brasilianischen Marktes für Landwirtschaftstraktoren ist mäßig konzentriert, wobei Deere & Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation und Mahindra & Mahindra Limited bedeutende Marktanteile halten. Diese Hersteller differenzieren sich durch die Integration fortschrittlicher Technologien, einschließlich intelligenter Konnektivität, vorausschauender Wartung und autonomer Funktionen, um die Betriebseffizienz zu verbessern. Diese technologischen Fortschritte erfüllen die Anforderungen der Landwirte an effiziente und zuverlässige Traktoren.

Hersteller errichten in ganz Brasilien Wiederaufbereitungsanlagen, um die Eigentumskosten zu senken und die Gerätelebensdauer zu verlängern. Sie gehen auch Partnerschaften mit Finanzinstituten und Finanztechnologieplattformen ein, um traditionelle Vertriebsmodelle zu transformieren. Diese Partnerschaften bieten schnelleren Kreditzugang und eingebettete Finanzierungsoptionen und machen fortschrittliche Traktoren für kleine und mittelgroße Betriebe zugänglicher. Aufgrund erwarteter strengerer lokaler Inhaltsvorschriften erhöhen Hersteller die inländische Beschaffung von Komponenten, einschließlich Motoren und Elektronik, um die Einhaltung der Vorschriften sicherzustellen und die Importabhängigkeit zu verringern.

Unternehmen erweitern ihr Angebot über Geräte hinaus auf datengestützte agronomische Unterstützung und Nachrüstlösungen für bestehende Flotten. Ihre Wachstumsstrategien konzentrieren sich auf neue Produkteinführungen, strategische Allianzen und Akquisitionen. Investitionen in Forschung und Entwicklung sowie innovative Produktentwicklung werden die Marktdynamik in den kommenden Jahren prägen. Globale Hersteller gehen Partnerschaften mit inländischen Unternehmen ein, um Vertriebsnetze auszubauen und Traktoren zu entwickeln, die den spezifischen Bedürfnissen brasilianischer Landwirte entsprechen.

Marktführer der brasilianischen Landwirtschaftstraktorenbranche

AGCO Corporation

Deere & Company

CNH Industrial N.V.

Mahindra & Mahindra Limited

Kubota Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Deere & Company stellte auf der Agrishow 2025 einen Prototyp des ethanolbetriebenen 8R-Traktors vor, der darauf ausgelegt ist, Emissionen zu reduzieren und gleichzeitig die Leistung für brasilianische Landwirtschaftsbetriebe aufrechtzuerhalten. Der Traktor verfügt über einen softwarekalibriertem Motor und wird derzeit in Zuckerrohr- und Getreidebetrieben im Feldversuch erprobt, wobei Brasiliens etablierte Ethanolinfrastruktur genutzt wird.

- April 2025: Auf der Agrishow 2025 in Brasilien stellte New Holland von CNH Industrial mehr als 15 neue Produkte vor und präsentierte seine neuesten Innovationen bei Landwirtschaftstraktoren. Die Ausstellung zeigte aktualisierte Traktormodelle der Baureihen T8, T7 und T5, die für unterschiedliche landwirtschaftliche Anforderungen konzipiert sind.

Berichtsumfang des brasilianischen Marktes für Landwirtschaftstraktoren

| Unter 80 PS |

| 81–130 PS |

| Über 130 PS |

| Feldkulturen |

| Obst- und Plantagenkulturen |

| Nach Motorleistung | Unter 80 PS |

| 81–130 PS | |

| Über 130 PS | |

| Nach Anwendung | Feldkulturen |

| Obst- und Plantagenkulturen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Markt für Landwirtschaftstraktoren im Jahr 2025?

Der Markt wird im Jahr 2025 auf 3,6 Milliarden USD geschätzt und soll bis 2030 einen Wert von 4,6 Milliarden USD erreichen.

Wie hoch ist der prognostizierte CAGR für Traktorverkäufe in Brasilien?

Die Verkäufe werden voraussichtlich zwischen 2025 und 2030 mit einem CAGR von 5,02 % wachsen.

Welches Motorleistungssegment wächst am schnellsten?

Traktoren über 130 PS wachsen mit einem CAGR von 7,5 % am schnellsten, angetrieben durch die Ausweitung des großflächigen Getreide- und Zuckerrohranbaus.

Wie groß ist der Anwendungsanteil von Feldkulturen?

Feldkulturtraktoren machen 81 % des Umsatzes im Jahr 2024 aus und spiegeln Brasiliens Dominanz bei Sojabohnen und Mais wider.

Seite zuletzt aktualisiert am: