Marktgröße und Marktanteil für landwirtschaftliche Sprühgeräte in Südostasien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

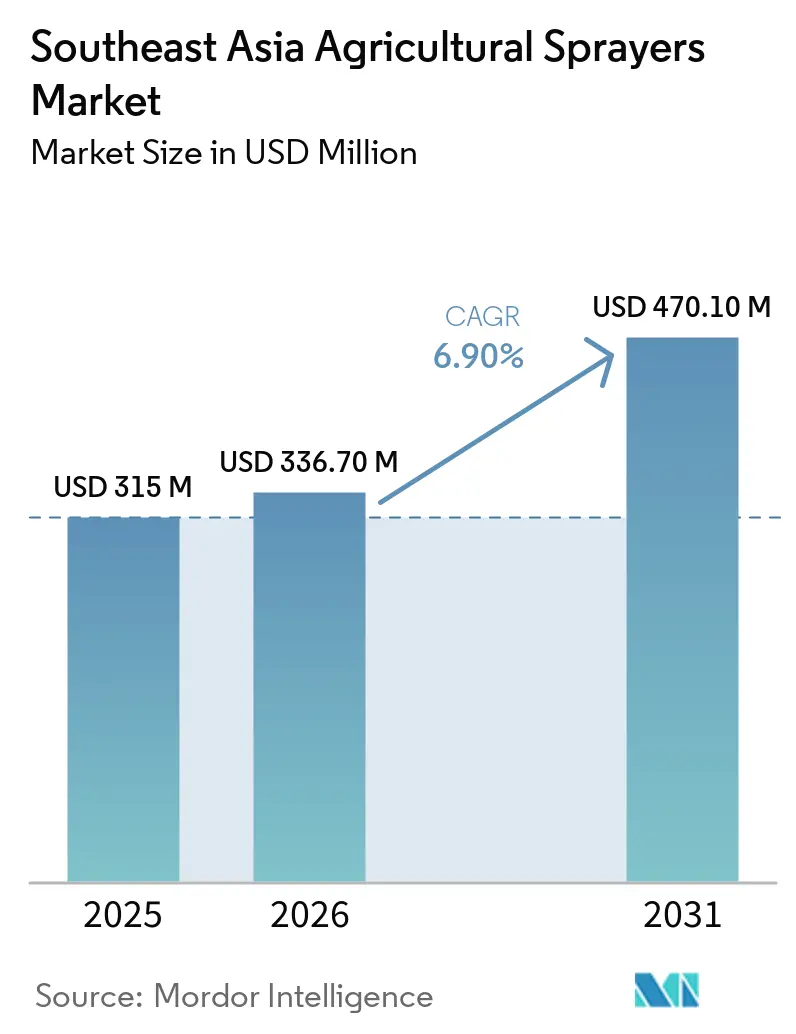

| Marktgröße im Basisjahr (2025) | 315 Millionen US-Dollar |

| Marktgröße (2026) | 336.70 Millionen US-Dollar |

| Marktgröße (2031) | 470.10 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für landwirtschaftliche Sprühgeräte in Südostasien von Mordor Intelligence

Die Marktgröße für landwirtschaftliche Sprühgeräte in Südostasien wurde im Jahr 2025 auf 315 Millionen USD geschätzt und wird voraussichtlich von 336,7 Millionen USD im Jahr 2026 auf 470,1 Millionen USD bis 2031 wachsen, bei einer CAGR von 6,9 % während des Prognosezeitraums (2026–2031). Der Markt für landwirtschaftliche Sprühgeräte in Südostasien wird durch eine schnellere Mechanisierung der Landwirtschaft, eine breitere Subventionsunterstützung für Gerätekäufe und einen stetigen Rückgang der landwirtschaftlichen Arbeitskräfte in mehreren Ländern gestützt. Die Nachfrage bleibt stabil, da viele Landwirte mechanisiertes und präzises Sprühen heute als direkte Reaktion auf den Arbeitskräftemangel und nicht als optionales Upgrade betrachten, was die Ausgaben für Sprühgeräte auch in schwächeren Rohstoffzyklen widerstandsfähiger macht. Der Markt spiegelt auch eine gespaltene Struktur wider: Kostengünstige konventionelle Systeme bedienen weiterhin Kleinbauernbetriebe, während Plattformen mit künstlicher Intelligenz und autonome Plattformen in Plantagen und organisierten Servicenetzwerken an Bedeutung gewinnen. Diese duale Struktur erweitert die in der Region verkaufte Produktpalette, von manuellen Rucksackgeräten für Betriebe unter 1 Hektar bis hin zu Drohnenflotten und traktormontieren Systemen für große Güter. Dasselbe Muster schafft Raum für etablierte Marken für landwirtschaftliche Maschinen und drohnenfokussierte Neueinsteiger gleichermaßen, was den Wettbewerbsdruck in den mittleren und Premium-Gerätekategorien hoch hält.

Wichtigste Erkenntnisse des Berichts

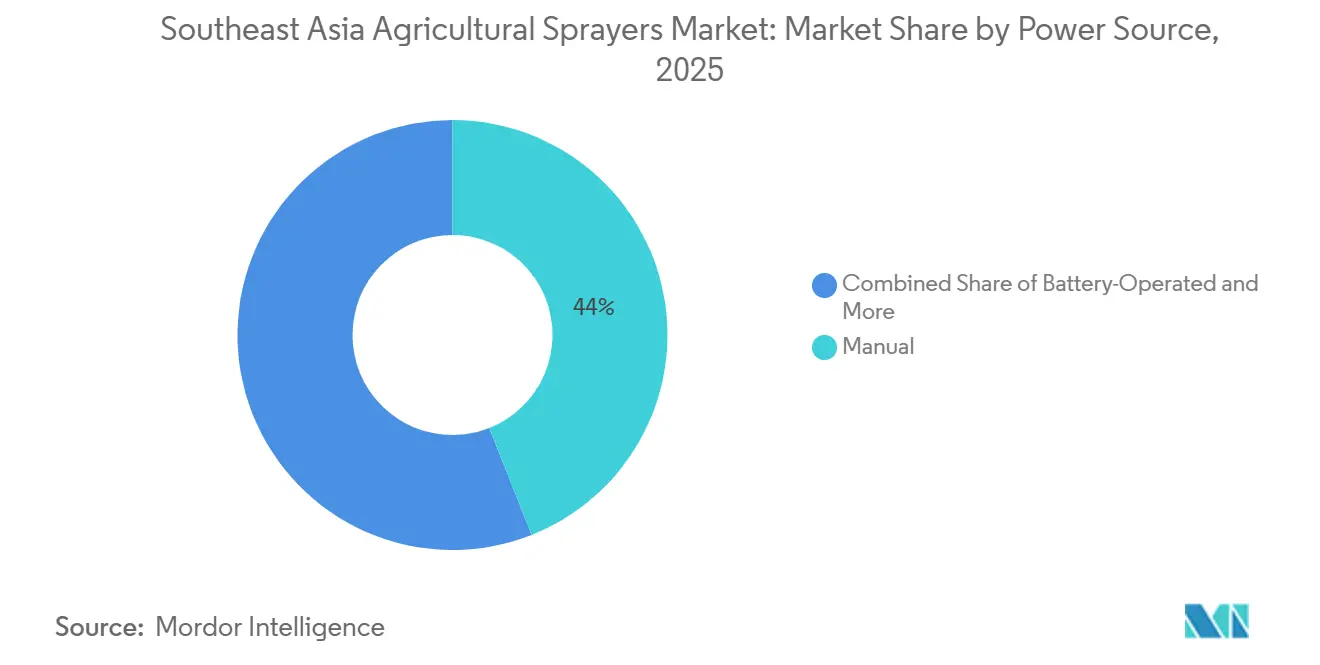

- Nach Energiequelle führten manuelle Sprühgeräte mit einem Marktanteil von 44 % im Jahr 2025, während batteriebetriebene Sprühgeräte bis 2031 voraussichtlich mit einer CAGR von 11,3 % wachsen werden.

- Nach Produkttyp hielten Handsprühgeräte im Jahr 2025 einen Anteil von 47 % am Markt für landwirtschaftliche Sprühgeräte in Südostasien, während unbemannte Luftfahrzeug-Sprühgeräte bis 2031 voraussichtlich mit einer CAGR von 14,2 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 45 % der Marktgröße für landwirtschaftliche Sprühgeräte in Südostasien auf Feldfrüchte, während Obstgärten und Weinberge mit einer CAGR von 8,6 % bis 2031 wachsen.

- Nach Sprühvolumenkapazität erfassten Kleinmengen-Systeme im Jahr 2025 43 % des Marktes, während Ultrakleinmengen-Systeme bis 2031 voraussichtlich mit einer CAGR von 12,1 % wachsen werden.

- Nach Technologieniveau behielten konventionelle Systeme im Jahr 2025 einen Anteil von 69 %, während Systeme mit künstlicher Intelligenz und autonome Systeme bis 2031 voraussichtlich mit einer CAGR von 15 % wachsen werden.

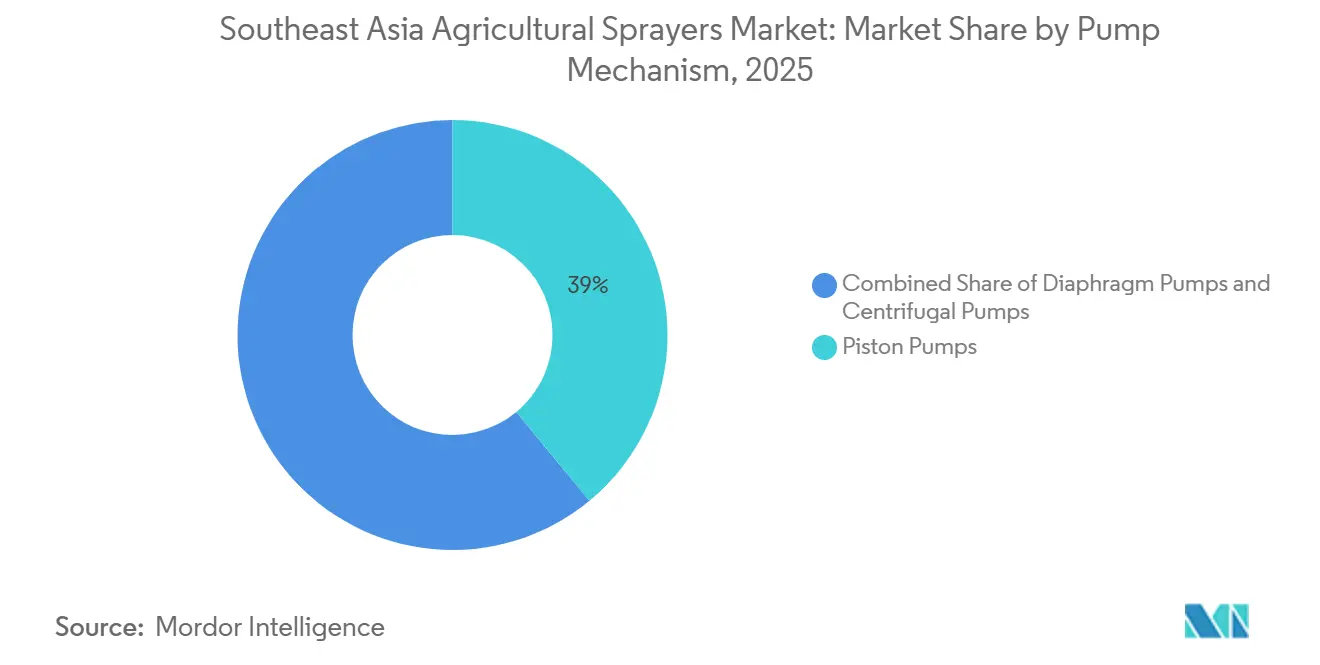

- Nach Pumpenmechanismus hielten Kolbenpumpen im Jahr 2025 einen Marktanteil von 39 %, während Membranpumpen bis 2031 voraussichtlich mit einer CAGR von 9,1 % wachsen werden.

- Nach Geografie hielt Indonesien im Jahr 2025 einen Umsatzanteil von 31 %, während Vietnam mit einer geschätzten CAGR von 8,1 % bis 2031 das am schnellsten wachsende Land ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für landwirtschaftliche Sprühgeräte in Südostasien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel in der Landwirtschaft erhöht die Nachfrage nach mechanisiertem Sprühen | +1.2% | Indonesien, Vietnam, Thailand und die Philippinen | Kurzfristig (≤ 2 Jahre) |

| Staatliche Mechanisierungssubventionen und Finanzierung | +1.0% | Thailand, Indonesien, Vietnam und die Philippinen | Kurzfristig (≤ 2 Jahre) |

| Präzisionslandwirtschaft und Bedarf an Betriebsmitteleffizienz | +1.1% | Kernregion Asien-Pazifik, mit Ausstrahlungseffekten auf Myanmar und Laos | Mittelfristig (2–4 Jahre) |

| Pflanzenschutz bei Palmöl und Reis treibt konstante Nachfrage | +0.9% | Indonesien und Malaysia für Plantagengüter sowie Vietnam und Thailand für den Reisanbau | Mittelfristig (2–4 Jahre) |

| Emissionsarme Reisprogramme begünstigen präzise Sprühplanung | +0.8% | Vietnam, Thailand und die Philippinen | Mittelfristig (2–4 Jahre) |

| Ausbau von Vertragsdrohnen-Servicenetzwerken | +0.7% | Indonesien und Thailand als frühe Anwender sowie Vietnam und die Philippinen als aufstrebende Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel in der Landwirtschaft erhöht die Nachfrage nach mechanisiertem Sprühen

Die Abwanderung von Arbeitskräften aus dem ländlichen Raum in Südostasien hat sich zu einem dauerhaften Wandel entwickelt und verändert die Sprühentscheidungen auf Betriebsebene. In mehreren Ländern haben Landwirte zunehmend Schwierigkeiten, Arbeitskräfte für wiederholte Sprühdurchgänge in engen Erntezeitfenstern zu finden. Manuelles Rucksacksprühen kann bei einem einzigen Anwendungsdurchgang auf 50 Hektar 3 bis 5 Arbeitskräfte erfordern, was die Arbeitslast auf großen Betrieben schnell erhöht. Infolgedessen entwickelt sich der Mangel an Arbeitskräften dazu, mechanisierte Sprühgeräte von einem Komfortkauf zu einem betrieblichen Bedarf zu machen. Händler in Indonesien und auf den Philippinen haben berichtet, dass sich die Amortisationszeiten für motorisierte Sprühgeräte in Anbausystemen mit höherwertigen Kulturen nun auf unter 18 Monate verkürzen, was Kaufentscheidungen beschleunigt, die früher Jahre dauerten. Dies steigert die Nachfrage nach traktormontieren Auslegerspritzengeräten auf mittelgroßen Betrieben und nach Drohnen-Serviceverträgen in fragmentiertem oder schwierigem Gelände, wo der Bodenzugang begrenzt ist. Der Markt für landwirtschaftliche Sprühgeräte in Südostasien profitiert daher von einer Nachfragebasis, die an die Substitution von Arbeitskräften gebunden ist und stabiler ist als eine Nachfrage, die nur durch Ertragssteigerungen getrieben wird.

Staatliche Mechanisierungssubventionen und Finanzierung

Öffentliche Finanzierungsinitiativen beeinflussen, wie Betriebe und Genossenschaften in Südostasien Sprühgerätekäufe angehen. Im Jahr 2025 bot das Drones4Rice-Programm des philippinischen Landwirtschaftsministeriums subventionierten Zugang zu Drohnensprühdienstleistungen über hektarbasierte Gutscheine an, ergänzt durch eine breitere Mechanisierungsfinanzierung zur Unterstützung der Einführung von Präzisionslandwirtschaft. In Thailand förderten die 2025 gestarteten Smart-Farmer-Initiativen die Modernisierung und den Einsatz von Präzisionsgeräten wie GPS-gesteuerten Sprühgeräten und landwirtschaftlichen Drohnen. Ebenso zielen Indonesiens 2025 gestartete KUR-Pertanian-Finanzierungsprogramme darauf ab, die finanzielle Belastung für Kleinbauern und Genossenschaften zu verringern, die in landwirtschaftliche Maschinen investieren, einschließlich mechanisierter Sprühsysteme. Diese Programme reduzieren nicht nur die Vorabkosten, sondern priorisieren durch ihre Förderkriterien auch leistungsfähigere Geräte mit verbesserter Effizienz, Kontrolle und Rückverfolgbarkeit. Folglich treiben Subventions- und Finanzierungspolitiken Veränderungen im Produktmix des Marktes für landwirtschaftliche Sprühgeräte in Südostasien voran, indem sie die Nachfrage nach fortschrittlichen Sprühtechnologien steigern.

Präzisionslandwirtschaft und Bedarf an Betriebsmitteleffizienz

Der Anstieg der Agrochemikalienkosten seit 2022 hat verändert, wie Landwirte den Wert präziseren Sprühens berechnen. Selbst kleinere Betriebe achten nun stärker auf chemische Verschwendung, da diese zu einem größeren Teil der gesamten Betriebskosten geworden ist. GPS-gesteuerte Auslegerspritzengeräte und KI-gestützte Drohnen können Überdosierungen reduzieren, unbewachsene Flächen auslassen und Sprühraten an die Bestandsbedingungen anpassen. In Reisversuchen auf den Philippinen im Jahr 2025 dokumentierte die Zusammenarbeit von XAG Co. Ltd. mit dem IRRI (International Rice Research Institute) Pestizideinsparungen von bis zu 30 % im Vergleich zu herkömmlichen Bodenausleger-Methoden, was Präzisionssprühentscheidungen in der Region zusätzliches Gewicht verleiht. Für Plantagenbetreiber mit großen jährlichen Pflanzenschutzbudgets kann selbst ein Effizienzgewinn von 15 % bei der Ausbringung die Kostenleistung wesentlich verändern. Das verlagert Sprühgeräteinvestitionen von einer Technologiediskussion hin zu einer finanziellen. Der Markt für landwirtschaftliche Sprühgeräte in Südostasien verzeichnet daher eine steigende Nachfrage nach Systemen, die messbare Einsparungen bei Chemikalien, Arbeitskräften und Durchgangskonsistenz liefern.

Pflanzenschutz bei Palmöl und Reis treibt konstante Nachfrage

Der Palmöl- und Reisanbau treibt in Südostasien eine konstante Nachfrage nach landwirtschaftlichen Sprühgeräten, da diese Kulturen häufige, zeitkritische Behandlungen erfordern. Indonesien und Malaysia sind die weltweit führenden Palmölproduzenten und benötigen regelmäßige Herbizid- und Fungizidanwendungen. Ebenso erzeugt der Reisanbau in Vietnam, Thailand und auf den Philippinen eine anhaltende Nachfrage zur Unterstützung von Ernteerträgen und -qualität. Im Januar 2025 schloss Terra Drone in Zusammenarbeit mit Behn Meyer ein 2.158-Hektar-Drohnenprojekt zur Bekämpfung des Sackträgers auf Ölpalmenplantagen in Indonesien und Malaysia ab und demonstrierte damit die großflächige Einführung der Drohnensprühtechnologie[1]Quelle: Terra Drone Corporation, „Terra Agri setzt fortschrittliche Drohnen zur Sackträgerbekämpfung auf 2.158 Hektar Palmölplantagen in Indonesien und Malaysia ein,” Terra Drone, terra-drone.net. Diese Kulturen sichern eine stetige, ganzjährige Sprühnachfrage und bieten Lieferanten im Vergleich zu fragmentierten Kleinbauernmärkten eine höhere Planbarkeit bei Aufträgen und Serviceverträgen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für Drohnen und motorisierte Sprühgeräte | -1.2% | Alle 10 Märkte Südostasiens, mit dem höchsten Druck in Kambodscha, Myanmar, Laos und den Philippinen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierter Kleinbauernbesitz begrenzt die Auslastung | -0.8% | Vietnam, die Philippinen und Indonesien, insbesondere Java | Langfristig (≥ 4 Jahre) |

| Drohnenkonforme Pestizidformulierungen bleiben begrenzt | -0.5% | Regionsweit | Mittelfristig (2–4 Jahre) |

| Flugerlaubnisse und Nutzlastvorschriften verlangsamen den Feldbetrieb | -0.6% | Alle 10 Märkte Südostasiens aufgrund regulatorischer Unterschiede zwischen den ASEAN-Mitgliedern (Verband Südostasiatischer Nationen) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Drohnen und motorisierte Sprühgeräte

Hohe Gerätekosten stellen weiterhin eine erhebliche Herausforderung im Markt für landwirtschaftliche Sprühgeräte in Südostasien dar. Kommerzielle landwirtschaftliche Drohnen mit Nutzlastkapazitäten von 20–30 Litern werden je nach Konfiguration, Batterien und Zubehör zwischen 8.000 und 20.000 USD gehandelt. Diese Preisgestaltung beschränkt den Besitz hauptsächlich auf Plantagen, kommerzielle Betriebe und gut finanzierte Genossenschaften. Während Drohnen-als-Dienstleistung-Modelle dazu beitragen, die Vorabinvestitionen zu reduzieren, entstehen den Betreibern weiterhin erhebliche Kosten für Geräte, Schulungen und Wartung, was zu höheren Servicepreisen für Kleinbauern führt. Folglich werden fortschrittliche Sprühsysteme in organisierten Landwirtschaftsbetrieben schneller eingeführt, während manuelle und einfache motorisierte Sprühgeräte auf kleineren Betrieben weiterhin vorherrschend sind.

Fragmentierter Kleinbauernbesitz begrenzt die Auslastung

Die geringe Betriebsgröße schränkt weiterhin den Nutzen ein, den ein Landwirt im Laufe eines Jahres aus einem mechanisierten Sprühgerät ziehen kann. Ein großer Teil der landwirtschaftlichen Haushalte in Südostasien bewirtschaftet Flächen von 1 Hektar oder weniger, was die Geräteauslastung unter einem Eigentumsmodell erheblich reduziert. Im Mekong-Delta sind durchschnittliche Reisparzellen oft nur 0,5 bis 0,7 Hektar groß, während viele Betriebe auf den philippinischen Visayas und in Mindanao ebenfalls unter 1 Hektar bewirtschaften. Teile Indonesiens, insbesondere Java, weisen eine ähnliche Fragmentierung auf, was es schwierig macht, Gerätekäufe auf Basis der jährlichen Betriebsstunden zu rechtfertigen. Genossenschaftliches Eigentum und gemeinsame Servicevereinbarungen können die Auslastung verbessern, hängen jedoch von lokaler Organisation, Grundbuchunterlagen und Finanzierungsstrukturen ab, die in der gesamten Region uneinheitlich sind. In Kambodscha, Myanmar und mehreren fragmentierten Distrikten in Indonesien erschwert eine schwache Formalisierung der Landbesitzverhältnisse die Umsetzung von gemeinsamem Eigentum in großem Maßstab. Dies hält eine Obergrenze für den direkten Geräteverkauf auf Betriebsebene aufrecht und zwingt Lieferanten, sich stärker auf Auftragnehmer- und servicebasierte Vertriebsmodelle zu stützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Batteriebetriebene Systeme konkurrieren mit manuellen Systemen

Manuelle Sprühgeräte machten im Jahr 2025 44 % des Marktes für landwirtschaftliche Sprühgeräte in Südostasien aus, während batteriebetriebene Sprühgeräte mit einer CAGR von 11,3 % bis 2031 das schnellste Wachstum verzeichnen werden. Manuelle Sprühgeräte bleiben aufgrund ihrer Erschwinglichkeit, insbesondere für Betriebe mit sehr kleinen Anbauflächen, weit verbreitet. Darüber hinaus sind sie leicht zu reparieren und erfordern eine minimale unterstützende Infrastruktur, was in ländlichen Gebieten mit begrenzten Händlernetzwerken entscheidend ist. Diese Faktoren sichern ihre anhaltende Relevanz in verschiedenen Segmenten des Marktes für landwirtschaftliche Sprühgeräte in Südostasien, auch wenn fortschrittliche Produkte an Bedeutung gewinnen.

Batteriebetriebene Sprühgeräte werden zunehmend beliebter, da die Kosten für Lithium-Ionen-Batterien sinken, die Laufzeiten sich verbessern und die ländliche Elektrifizierung in mehreren Ländern zuverlässiger wird. Dieser Trend ist besonders in Thailand und Vietnam erkennbar, wo öffentliche Beschaffungsinitiativen und emissionsarme Landwirtschaftsprogramme die Einführung elektrifizierter Geräte fördern. Gleichzeitig entstehen solarbetriebene Sprühgeräte als Lösung für kleinere Hang- und Terrassenanbaubetriebe. Kraftstoffbetriebene Systeme bedienen weiterhin Plantagen- und Feldfruchtbetriebe, wo längere Laufzeiten und größere Tankkapazitäten unerlässlich sind. Diese vielfältige Mischung zeigt, dass der Markt für landwirtschaftliche Sprühgeräte in Südostasien nicht vollständig von traditionellen Energiesystemen abrückt, sondern neue Energieformate neben der etablierten manuellen Basis integriert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Sprühgeräte für unbemannte Luftfahrzeuge und ihre Auswirkungen auf das Marktwachstum

Handsprühgeräte führten die Produktnachfrage mit einem Anteil von 47 % im Jahr 2025 an, da sie die günstigste und praktischste Option für fragmentierte Parzellen bleiben. Ihre Stärke spiegelt die Realität wider, dass ein großer Teil der regionalen Landwirtschaft weiterhin unter Land-, Kapital- und Infrastrukturbeschränkungen operiert. Das verleiht Handgeräten ein dauerhaftes Volumen, auch wenn fortschrittlichere Systeme schneller wachsen. Der Markt für landwirtschaftliche Sprühgeräte in Südostasien wird daher weiterhin von einer großen, kostengünstigen installierten Basis angeführt.

Sprühgeräte für unbemannte Luftfahrzeuge werden bis 2031 voraussichtlich mit einer CAGR von 14,2 % wachsen und sind damit der am schnellsten wachsende Produkttyp auf dem Markt. Ein Großteil dieser Expansion wird durch Drohnen-als-Dienstleistung-Netzwerke vorangetrieben, die die effektiven Kosten des Luftsprühens für Betriebe senken, die einen Kauf nicht rechtfertigen können. Im Mai 2026 stellte DJI Agriculture die Agras T55 mit 50-Liter-Nutzlast und das Agras T100 Dual Battery Spraying System auf der AGRITECHNICA Asia 2026 in Bangkok vor und erweiterte damit die Drohnenfähigkeit für größere Feld- und Plantagenanwendungen[2]Quelle: DJI Agriculture, „DJI Agriculture stellt Agras T55 und T100 Dual Battery Spraying System in Thailand auf der AGRITECHNICA Asia 2026 vor,” AGRITECHNICA 2026, https://digital.agritechnica.com/. Traktoraufgebaute, gezogene und selbstfahrende Sprühgeräte bedienen weiterhin mittelgroße und große Betriebe, die eine gleichmäßige Auslegungsabdeckung und höhere tägliche Arbeitsleistungen benötigen. Im Laufe der Zeit wird sich die Überschneidung zwischen fortschrittlichen Bodensystemen und unbemannten Luftfahrzeugen voraussichtlich intensivieren, da Käufer nicht nur den Maschinenpreis, sondern auch Arbeitseinsparungen, Umrüstgeschwindigkeit und Serviceverfügbarkeit vergleichen.

Nach Anwendung: Feldfrüchte treiben das Volumen, Obstgärten tragen zum Margenwachstum bei

Feldfrüchte machten im Jahr 2025 45 % des Marktes für landwirtschaftliche Sprühgeräte in Südostasien aus und repräsentierten den größten Anwendungsanteil in der Region. Diese Dominanz ist auf ausgedehnte Reisfelder und großflächige Plantagengüter in Ländern wie Indonesien, Vietnam und Thailand zurückzuführen, wo häufiges Sprühen für ein effektives Erntemenagement unerlässlich ist. Die große Volumenbasis wird durch die erhebliche Anbaufläche dieser Kultursysteme getrieben, die während der gesamten Wachstumsperiode wiederholte Anwendungen erfordern. Folglich treiben Feldfrüchte die Nachfrage sowohl nach kosteneffizienten Sprühgeräten als auch nach mechanisierten Systemen mit höherer Kapazität.

Das Segment Obstgärten und Weinberge wird bis 2031 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 % wachsen, angetrieben durch die steigende Nachfrage nach exportfähigen Tropenfrüchten wie Durian, Mangostane, Drachenfrucht und Rambutan. Diese Kulturen erfordern oft präzises Sprühtiming und genaue Bestandsabdeckung, anders als großflächige Feldbetriebe. Im Jahr 2025 demonstrierte die Zusammenarbeit von XAG Co. Ltd. mit dem International Rice Research Institute (IRRI) auf den Philippinen Reduzierungen des Pestizideinsatzes und Ertragsverbesserungen in drohnenbehandelten Reisparzellen und hob die Vorteile des Präzisionssprühens in Kultursystemen hervor, bei denen agronomische Konsistenz entscheidend ist. Gewächshauskulturen stellen eine kleinere, aber höher spezifizierte Nische dar, insbesondere in Malaysia und Singapur. Gleichzeitig bleibt die Nachfrage nach Rasen- und Gartenanwendungen stabil, unterstützt durch städtische Landschaftsbauprojekte und die Pflege verwalteter Güter. Der Markt für landwirtschaftliche Sprühgeräte in Südostasien ist daher durch ein Gleichgewicht zwischen der hohen Volumennachfrage aus Feldfrüchten und dem schnelleren Wachstum in Anwendungen gekennzeichnet, die strengere Qualitätsstandards erfordern.

Nach Sprühvolumenkapazität: Ultrakleinmengen treiben die Drohnenadoption

Kleinmengen-Systeme machten im Jahr 2025 43 % des Marktanteils aus, getrieben durch den weit verbreiteten Einsatz konventioneller hydraulischer Sprühgeräte in Feldfrüchten und Plantagen. Diese Systeme eignen sich gut für Ausbringungsmengen, die typischerweise zwischen 100 und 300 Litern pro Hektar liegen. Ihre Kompatibilität mit etablierten Anbauerpraktiken, chemischen Kalibrierungsmethoden und der Vertrautheit der Bediener hat ihre führende Position gesichert, auch wenn neuere Luftausbringungsformate an Bedeutung gewinnen.

Ultrakleinmengen-Systeme werden bis 2031 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 12,1 % erreichen, getrieben durch die zunehmende Einführung von Drohnensprühtechnologien. Landwirtschaftliche Drohnen arbeiten hauptsächlich mit sehr geringen Trägervolumina und verlassen sich auf präzise Tröpfchengenauigkeit statt auf Flüssigkeitsvolumen. Beispielsweise bringt die Herbi-Duo-CDA-Reihe von Micron Sprayers Herbizide mit Mengen von 15 bis 30 Litern pro Hektar aus und nutzt dabei kontrollierte Tröpfchengrößen, um unkontrollierte Abdrift zu minimieren. Diese Eigenschaft ist besonders vorteilhaft in Mischkulturbereichen, wo benachbarte Parzellen inkompatible Kulturen enthalten können. Darüber hinaus sind Ultrakleinmengen-Systeme praktisch für Hochlandregionen, wo begrenzter Wasserzugang und schwierige Feldlogistik den Einsatz hoher Trägervolumina einschränken. Hochvolumensysteme spielen weiterhin eine Rolle in reifen Plantagenumgebungen mit etablierter Massenlieferlogistik. Ihr Marktanteil wird jedoch voraussichtlich allmählich sinken, da Drohnenflotten und Präzisionsausbringungssysteme ihre Präsenz und installierten Basen ausbauen.

Nach Technologieniveau: Konventionelle Dominanz verdeckt einen KI-geführten Wandel

Konventionelle Sprühsysteme machten im Jahr 2025 69 % des Marktes aus, was zeigt, dass traditionelle Geräte weiterhin den täglichen Landwirtschaftsbetrieb in der gesamten Region dominieren. Diese Dominanz spiegelt jahrzehntelange akkumulierte installierte Basis und den anhaltenden Kostendruck auf Kleinbauern wider. Präzisions- und GPS-gesteuerte Systeme gewinnen allmählich im mittleren Segment an Bedeutung, insbesondere bei Betrieben, die messbare Chemikalieneinsparungen anstreben, ohne die vollen Kosten KI-gesteuerter Geräte zu tragen. Infolgedessen schreitet die Technologieadoption im Markt für landwirtschaftliche Sprühgeräte in Südostasien schrittweise voran, anstatt eine schnelle Transformation zu durchlaufen.

Systeme mit künstlicher Intelligenz und autonome Systeme werden bis 2031 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15 % wachsen und damit das schnellste Wachstum unter den Technologiekategorien verzeichnen. Diese Expansion wird von Plantagenbetreibern, Dienstleistern und öffentlichen Programmen vorangetrieben, die darauf abzielen, die Zielgenauigkeit zu verbessern, Verschwendung zu reduzieren und die Abhängigkeit von manueller Arbeit zu verringern. Auf der CES (Consumer Electronics Show) 2026 berichtete KUBOTA Corporation, dass ihr mit Agtonomy verknüpftes autonomes Sprüh- und Mähprogramm in den vorangegangenen zwei Jahren eine fünffache Steigerung der autonomen Sprühfläche erreicht hatte, was zeigt, wie etablierte Maschinenhersteller Autonomie in kommerzielle Plattformen integrieren. Darüber hinaus erfüllte Terra Drone Indonesias G20-Agrardrohne im Oktober 2025 einen lokalen Inhaltsanteil von 31,26 %, was sie für die indonesische Regierungsbeschaffung qualifizierte und zeigt, wie lokale Compliance die Technologieadoption erleichtern kann. Obwohl der Markt für landwirtschaftliche Sprühgeräte in Südostasien in Bezug auf die Stückverkäufe voraussichtlich weiterhin von konventionellen Systemen dominiert wird, vollzieht er in Bezug auf den Marktwert einen stetigen Übergang zu intelligenteren Systemen.

Nach Pumpenmechanismus: Membranpumpen gewinnen durch Langlebigkeit und chemische Kompatibilität

Kolbenpumpen führten das Pumpenmechanismus-Segment im Jahr 2025 mit einem Anteil von 39 % an, da sie den hohen Druck liefern, der für die Eindringtiefe in Kulturen in vielen Feld- und Plantagenanwendungen erforderlich ist. Sie sind Käufern und Servicetechnikern vertraut, was die Ersatznachfrage und die anhaltende Einführung unterstützt. Ihre Position ist am stärksten in Anwendungen, bei denen die Hochdrucklieferung wichtiger ist als die Wartungsfreundlichkeit. Das gibt Kolbensystemen eine dauerhafte Rolle, auch wenn andere Pumpentypen Marktanteile gewinnen.

Membranpumpen werden bis 2031 voraussichtlich mit einer CAGR von 9,1 % wachsen, da Käufer mehr Wert auf chemische Kompatibilität, Trockenlauftoleranz und geringeren Wartungsbedarf legen. Diese Eigenschaften sind in Südostasien wichtig, da Ersatzteile und Servicezugang außerhalb der wichtigsten Landwirtschaftskorridore uneinheitlich sein können. Kleinbauern sind besonders empfindlich gegenüber Ausfallzeiten während enger Sprühzeitfenster, sodass die Pumpenbeständigkeit die Gerätewahl direkt beeinflusst. Kreiselpumpen bedienen weiterhin Hochdurchfluss-, Niederdruckauslegersysteme auf flacherem Gelände, insbesondere wenn Käufer sich auf die Lebenszykluskosten statt auf Spitzenleistung konzentrieren. Gleichzeitig schafft die Verbreitung drohnengestützter, batteriebetriebener Systeme eine Nachfrage nach kleineren, schwingungstoleranten Pumpenformaten, die sich von herkömmlichen Bodenausleger-Designs unterscheiden. Dies macht die Pumpenauswahl zu einer strategischeren Produktvariablen im Markt für landwirtschaftliche Sprühgeräte in Südostasien als zu der Zeit, als die meiste Nachfrage auf einfache manuelle und traktoraufgebaute Geräte ausgerichtet war.

Geografische Analyse

Indonesien machte im Jahr 2025 etwa 31 % des Marktes für landwirtschaftliche Sprühgeräte in Südostasien aus und ist damit der größte Markt der Region. Seine Führungsposition wird durch seine umfangreiche Agrarwirtschaft, den dominanten Ölpalmenplantagensektor und Mechanisierungsinitiativen gestützt, obwohl die häufig genannte Zahl von 191 Millionen Hektar die Gesamtlandfläche Indonesiens und nicht die landwirtschaftliche Nutzfläche bezeichnet, die im Jahr 2025 näher bei 55 Millionen Hektar liegt. Vietnam wird voraussichtlich der am schnellsten wachsende Markt der Region sein und bis 2031 mit einer geschätzten CAGR von 8,1 % wachsen, da steigende Reisanbauintensität und die Einführung von Präzisionslandwirtschaft die Sprühanwendungshäufigkeit erhöhen und die Nachfrage nach boden- und luftgestützten Sprühsystemen steigern.

Thailand bleibt das primäre Zentrum der Region für landwirtschaftliche Sprühgeräte und -dienstleistungen aufgrund seines reifen Händlernetzwerks und der starken Einführung von Smart Farming. DJI Agriculture erklärte im Mai 2026, dass Thailand etwa 50 % seines Umsatzes in Südostasien beitrug, unterstützt durch mehr als 19.000 zertifizierte Drohnenpiloten und über 300 Einzelhandelsstandorte in mehr als 70 Provinzen. Malaysia repräsentiert weiterhin einen konzentrierten plantagengetriebenen Markt für Sprühgeräte mit großer Kapazität, insbesondere in Ölpalmenplantagen, während die Philippinen als vielversprechender mittelgroßer Wachstumsmarkt durch staatlich unterstützte Drohnenlandwirtschaftsinitiativen wie Drones4Rice entstehen.

Kambodscha bietet günstige Bedingungen für die Einführung von Ausleger- und Drohnensprühen, obwohl der Finanzierungszugang vergleichsweise begrenzt bleibt. Myanmar bleibt hinter seinem Potenzial zurück, da politische und wirtschaftliche Instabilität Mechanisierungsinvestitionen einschränken, während Laos' bergiges Gelände und Subsistenzlandwirtschaftsstruktur tragbare Sprühgeräte gegenüber größeren Plattformen bevorzugen. Singapur und Brunei bleiben kleine, aber höher spezifizierte Märkte, die mit Gewächshauslandwirtschaft, öffentlichem Landschaftsmanagement und Initiativen zur landwirtschaftlichen Diversifizierung verbunden sind und gemeinsam nur einen bescheidenen Anteil der regionalen Nachfrage nach landwirtschaftlichen Sprühgeräten ausmachen.

Wettbewerbslandschaft

Der Markt für landwirtschaftliche Sprühgeräte in Südostasien ist im Jahr 2025 mäßig konzentriert und wird von großen globalen Geräteherstellern wie KUBOTA Corporation, DJI Agriculture, Yanmar Holdings Co. Ltd., Deere & Company und CNH Industrial N.V. angeführt. Während die Marktführerschaft Vorteile in Vertrieb, Kundendienst und installierter Basis bietet, teilt sich der Wettbewerb zunehmend zwischen etablierten Maschinenherstellern, die Automatisierung in konventionelle Sprühplattformen integrieren, und drohnenfokussierten Unternehmen, die durch Betreiber-Ökosysteme und servicebasierte Einsatzmodelle expandieren. Diese Dynamik lässt weiterhin Raum für regionale Spezialisten, insbesondere im Bereich Sprühen mit unbemannten Luftfahrzeugen und Präzisionsausbringungsdienstleistungen.

KUBOTA Corporation hat seine Autonomiestrategie durch partnerschaftsbasierte Innovation beschleunigt. Im Februar 2026 beteiligte sich das Unternehmen an einer Finanzierungsrunde in Höhe von 7,4 Millionen USD für das norwegische Agrartechnologieunternehmen Kilter AS, Entwickler des autonomen Punktsprühroboters AX-1. KUBOTA Corporation erweiterte auch seine Zusammenarbeit mit Agtonomy für autonome Spezialkulturgeräte und präsentierte KI-gestützte autonome Landwirtschaftssysteme auf der CES (Consumer Electronics Show) 2026. Unterdessen stärken DJI Agriculture und XAG Co. Ltd. ihre regionalen Positionen weiterhin durch Betreiberschulungen, Servicenetzwerke und Partnerschaften im Zusammenhang mit Programmen zur landwirtschaftlichen Modernisierung in Märkten wie Thailand und den Philippinen.

Ein weiterer wichtiger Wettbewerbstrend ist die wachsende Bedeutung von Lokalisierung und regulatorischer Compliance. Im Oktober 2025 erhielt Terra Drone Indonesia die indonesische TKDN-Zertifizierung (Tingkat Komponen Dalam Negeri) für seine G20-Agrardrohne, was einen breiteren Zugang zu Beschaffungsmöglichkeiten im öffentlichen Sektor ermöglicht und lokale Beschaffungsanforderungen unterstützt[3]Quelle: Terra Drone Corporation, „Terra Drone Indonesia erhält TKDN-Zertifizierung für seine intern entwickelte Agrardrohne G20,” Terra Drone, terra-drone.net. Der Markt bleibt auch offen für Nachrüst-Sprühkits, servicebasierte Eigentumsmodelle für Kleinbauernbetriebe und Pestizidformulierungen, die für die Drohnenanwendung optimiert sind. Diese Chancen sind bedeutend, da viele Landwirte kostengünstigere Upgrades und ausgelagerte Sprühdienstleistungen gegenüber einem vollständigen Geräteaustausch priorisieren, was einen anhaltenden Wettbewerb sowohl in der Geräteherstellung als auch in landwirtschaftlichen Dienstleistungsmodellen sicherstellt.

Marktführer für landwirtschaftliche Sprühgeräte in Südostasien

KUBOTA Corporation

DJI Agriculture

Deere and Company

CNH Industrial N.V

Yanmar Holdings Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: DJI Agriculture stellte die Agras T55 (50-Liter-Nutzlast) und das Agras T100 Dual Battery Spraying System auf der AGRITECHNICA Asia 2026 in Bangkok vor.

- Mai 2026: Yanmar Holdings Co., Ltd. (Thailand) eröffnete das YANMAR Solution Experience Center im Bezirk Bang Nam Priao, Provinz Chachoengsao, das der Übertragung von Präzisionslandwirtschaftstechnologie, der Demonstration von Smart Farming und der integrierten Betriebsberatung für thailändische Landwirte gewidmet ist. Diese Entwicklung bietet Zugang zu Präzisionssprühen durch Wissenstransfer und Beratungsdienstleistungen zur Unterstützung des Kaufs neuer Sprühgeräte.

- Oktober 2025: Terra Drone Indonesia erhielt die TKDN-Zertifizierung für lokalen Inhalt (31,26 % lokaler Inhaltsanteil, der Indonesiens 30-%-Schwelle überschreitet) für seine G20-Agrardrohne und ermöglichte damit die Berechtigung für staatliche und öffentliche Beschaffung in Indonesien. Terra Drone Indonesia wird seine drohnenbasierten Sprühdienstleistungen im landwirtschaftlichen Bereich weiter ausbauen und weiterhin zur Weiterentwicklung der indonesischen Inlandsindustrien durch nachhaltige Geschäftsentwicklung beitragen.

Berichtsumfang für den Markt für landwirtschaftliche Sprühgeräte in Südostasien

Landwirtschaftliche Sprühgeräte sind spezialisierte Geräte, die dazu dienen, flüssige Substanzen wie Düngemittel, Pestizide, Herbizide und Fungizide oder Wasser gleichmäßig und in kontrollierten Mengen auf Kulturen, Pflanzen oder Böden aufzubringen.

Der Bericht über den Markt für landwirtschaftliche Sprühgeräte in Südostasien ist segmentiert nach Energiequelle (Manuell, Batteriebetrieben, Solarbetrieben und Kraftstoffbetrieben), nach Produkttyp (Handgeräte, Traktoraufgebaute, Gezogene, Selbstfahrende und Sprühgeräte für unbemannte Luftfahrzeuge), nach Anwendung (Feldfrüchte, Obstgärten und Weinberge, Gewächshauskulturen sowie Rasen und Gartenbau), nach Sprühvolumenkapazität (Ultrakleinmengen-Systeme, Kleinmengen-Systeme und Hochvolumensysteme), nach Technologieniveau (Konventionell, Präzisions- und GPS-gesteuert sowie KI-gestützt und Autonom), nach Pumpenmechanismus (Membranpumpen, Kolbenpumpen und Kreiselpumpen) sowie nach Geografie (Indonesien, Vietnam, Thailand, die Philippinen, Malaysia, Kambodscha, Myanmar, Singapur und Rest von Südostasien). Die Marktwerte werden in USD angegeben.

| Manuell |

| Batteriebetrieben |

| Solarbetrieben |

| Kraftstoffbetrieben |

| Handgeräte |

| Traktoraufgebaut |

| Gezogen |

| Selbstfahrend |

| Sprühgeräte für unbemannte Luftfahrzeuge |

| Feldfrüchte |

| Obstgärten und Weinberge |

| Gewächshauskulturen |

| Rasen und Gartenbau |

| Ultrakleinmengen-Systeme |

| Kleinmengen-Systeme |

| Hochvolumensysteme |

| Konventionell |

| Präzisions- und GPS-gesteuert |

| KI-gestützt und Autonom |

| Membranpumpen |

| Kolbenpumpen |

| Kreiselpumpen |

| Indonesien |

| Vietnam |

| Thailand |

| Philippinen |

| Malaysia |

| Kambodscha |

| Myanmar |

| Singapur |

| Rest von Südostasien |

| Nach Energiequelle | Manuell |

| Batteriebetrieben | |

| Solarbetrieben | |

| Kraftstoffbetrieben | |

| Nach Produkttyp | Handgeräte |

| Traktoraufgebaut | |

| Gezogen | |

| Selbstfahrend | |

| Sprühgeräte für unbemannte Luftfahrzeuge | |

| Nach Anwendung | Feldfrüchte |

| Obstgärten und Weinberge | |

| Gewächshauskulturen | |

| Rasen und Gartenbau | |

| Nach Sprühvolumenkapazität | Ultrakleinmengen-Systeme |

| Kleinmengen-Systeme | |

| Hochvolumensysteme | |

| Nach Technologieniveau | Konventionell |

| Präzisions- und GPS-gesteuert | |

| KI-gestützt und Autonom | |

| Nach Pumpenmechanismus | Membranpumpen |

| Kolbenpumpen | |

| Kreiselpumpen | |

| Nach Land | Indonesien |

| Vietnam | |

| Thailand | |

| Philippinen | |

| Malaysia | |

| Kambodscha | |

| Myanmar | |

| Singapur | |

| Rest von Südostasien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für landwirtschaftliche Sprühgeräte in Südostasien?

Der Markt für landwirtschaftliche Sprühgeräte in Südostasien wurde im Jahr 2025 auf 315 Millionen USD geschätzt und liegt im Jahr 2026 bei 336,7 Millionen USD, mit einem prognostizierten Wert von 470,1 Millionen USD bis 2031.

Was treibt die Nachfrage nach Sprühgeräten in Südostasien derzeit am stärksten an?

Arbeitskräftemangel, subventionierte Mechanisierungsprogramme und die Notwendigkeit, chemische Verschwendung zu reduzieren, sind die wichtigsten Nachfragetreiber. In vielen Fällen wird mechanisiertes Sprühen als Arbeitskräfteersatz und nicht als optionales Technologie-Upgrade eingeführt.

Welche Produktkategorie wächst bei landwirtschaftlichen Sprühgeräten am schnellsten?

Sprühgeräte für unbemannte Luftfahrzeuge sind der am schnellsten wachsende Produkttyp mit einer prognostizierten CAGR von 14,2 % bis 2031, unterstützt durch breitere Drohnen-Servicenetzwerke und eine stärkere Einführung im Plantagen- und Reissektor.

Welches Land führt die regionale Nachfrage nach landwirtschaftlichen Sprühgeräten an?

Indonesien führte die Region im Jahr 2025 mit einem Anteil von 31 % an, aufgrund seiner großen Ölpalmenplantagenbasis, der umfangreichen landwirtschaftlichen Nutzfläche und der staatlich geförderten Mechanisierungsfinanzierung.

Seite zuletzt aktualisiert am: