Marktgröße und Marktanteil für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

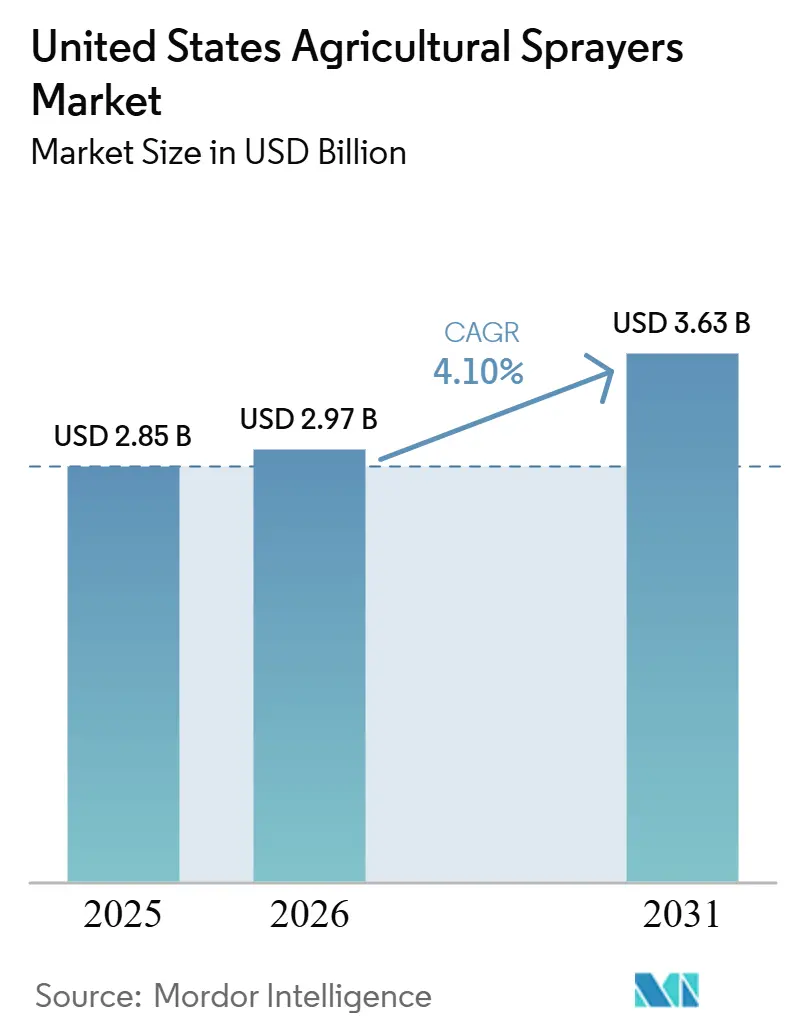

| Marktgröße im Basisjahr (2025) | 2.85 Milliarden US-Dollar |

| Marktgröße (2026) | 2.97 Milliarden US-Dollar |

| Marktgröße (2031) | 3.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten wurde im Jahr 2025 auf 2,85 Milliarden USD geschätzt und soll von 2,97 Milliarden USD im Jahr 2026 auf 3,63 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,10 % während des Prognosezeitraums (2026–2031). Der Markt wird durch eine stabile Basis an Reihenkulturen gestützt, die die Kernnachfrage nach Sprühgeräten aufrechterhält, obwohl die Kaufentscheidungen der Landwirte zunehmend selektiver werden. Das Marktwachstum verlagert sich von der Ersatznachfrage hin zu technologiegetriebenen Investitionen, insbesondere in Präzisionssoftware, Nachrüstsätze und Applikationssysteme, die die Compliance-Dokumentation verbessern und den Chemikalieneinsatz minimieren sollen. Der Arbeitskräftemangel treibt zusätzlich die Einführung von Geräten mit höherem Durchsatz und geringerem Bedienerpersonal voran. Die zunehmende Abhängigkeit vom H-2A-Programm für vorübergehende landwirtschaftliche Arbeitskräfte aufgrund des begrenzten inländischen Arbeitskräfteangebots hat die Automatisierung für Anbauer in verschiedenen Anbausystemen wirtschaftlich vorteilhaft gemacht. Darüber hinaus verschärfen die Vorschriften der Umweltschutzbehörde (EPA) den Fokus auf Abdriftkontrolle, Düsenmanagement und Applikationsaufzeichnung, was die Kaufentscheidungen für Geräte beeinflusst. Infolgedessen ist das Wachstum des Marktwerts in der Branche für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten, obwohl die Nachfrage weiterhin aus der Großflächenlandwirtschaft stammt, zunehmend mit Präzisionstechnologien, autonomen Funktionen und Aufrüstmöglichkeiten innerhalb des bestehenden Gerätebestands verknüpft.

Wichtigste Erkenntnisse des Berichts

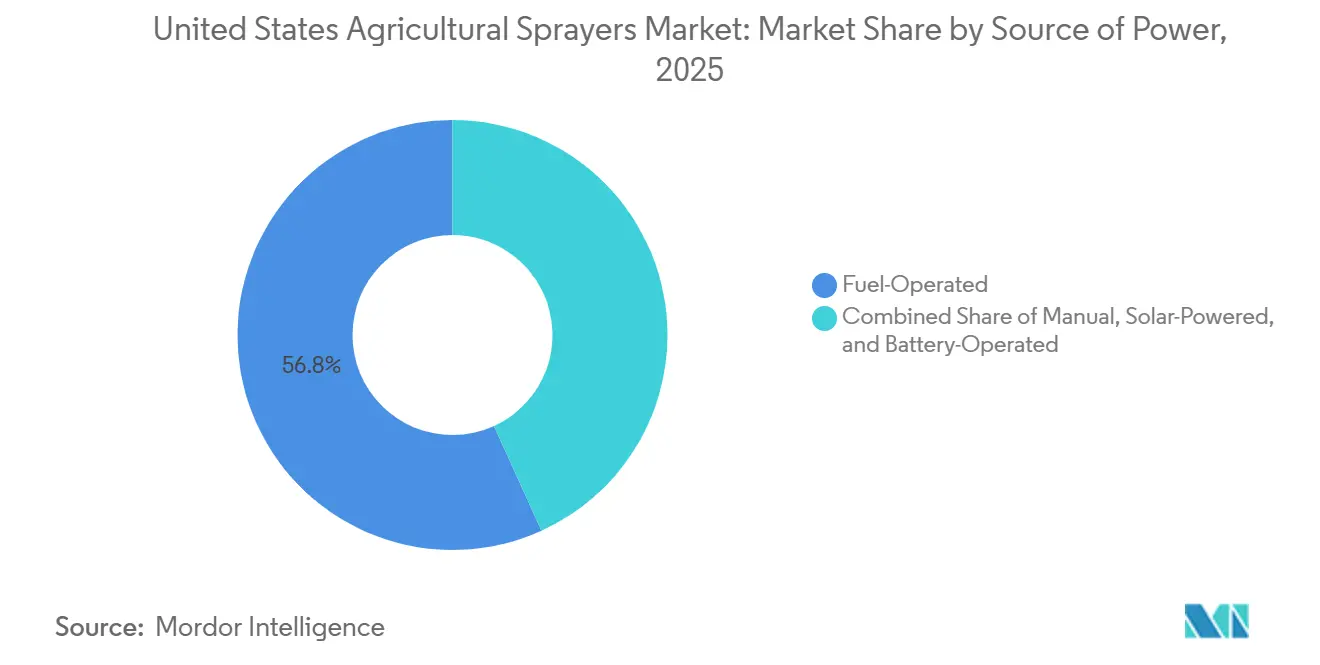

- Nach Antriebsquelle hielten kraftstoffbetriebene Sprühgeräte im Jahr 2025 einen Umsatzanteil von 56,8 %, während batteriebetriebene Sprühgeräte bis 2031 voraussichtlich mit einem CAGR von 17,9 % wachsen werden.

- Nach Produkttyp entfielen selbstfahrende Sprühgeräte im Jahr 2025 auf 55,0 % der Marktgröße für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten, während unbemannte Luftfahrzeug-Sprühgeräte bis 2031 voraussichtlich mit einem CAGR von 20,2 % wachsen werden.

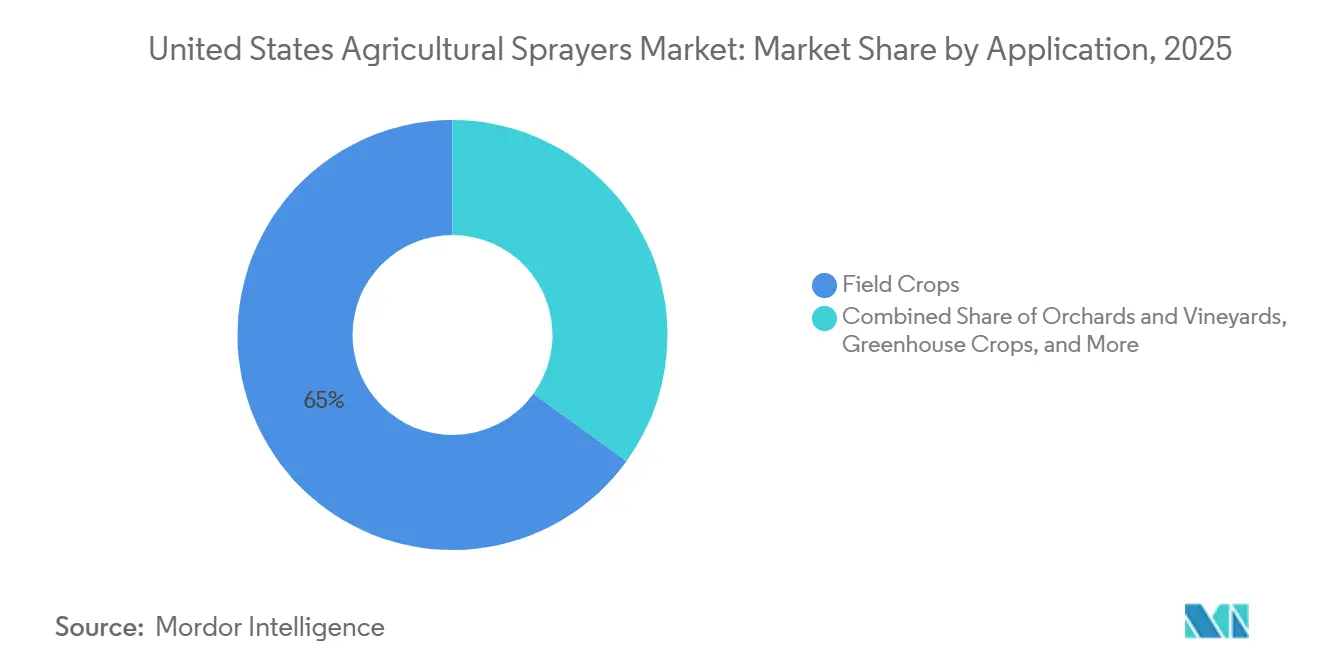

- Nach Anwendung entfielen Feldfrüchte im Jahr 2025 auf 65,0 % des Marktanteils für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten, während Obstgärten und Weinberge bis 2031 voraussichtlich mit einem CAGR von 5,8 % wachsen werden.

- Nach Sprühvolumenkapazität entfielen Hochvolumen-Sprühgeräte im Jahr 2025 auf 49,0 % des Markts für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten, während Ultrakleinvolumen-Sprühgeräte das am schnellsten wachsende Teilsegment mit einem CAGR von 7,5 % bis 2031 sind.

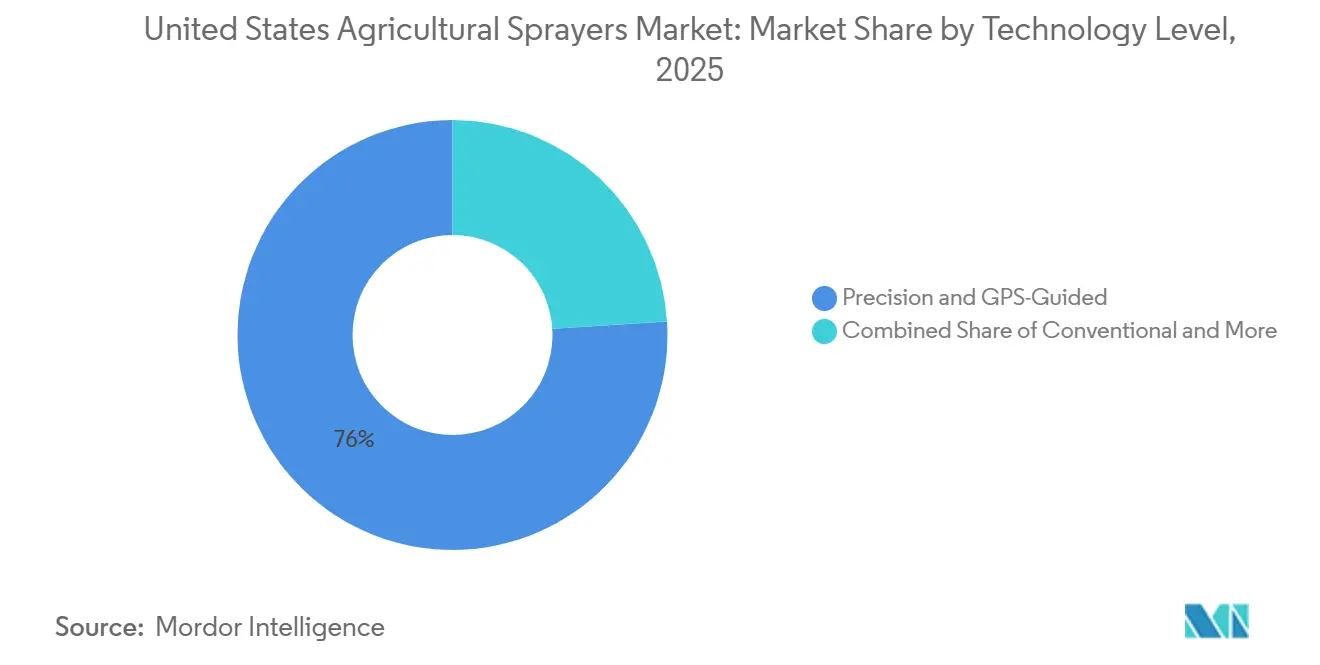

- Nach Technologieniveau hielten Präzisions- und GPS-gesteuerte Sprühgeräte im Jahr 2025 den größten Anteil von 76,0 %, während KI-gestützte und autonome Systeme bis 2031 mit einem CAGR von 9,8 % am schnellsten wachsen.

- Nach Pumpenmechanismus hielten Kreiselpumpen im Jahr 2025 einen Anteil von 46,0 % am Markt für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten, während Membranpumpen bis 2031 voraussichtlich mit einem CAGR von 9,5 % wachsen werden.

- Deere and Company, CNH Industrial N.V., AGCO Corporation, EXEL Industries und Equipment Technologies, Inc. hielten im Jahr 2025 gemeinsam einen bedeutenden Marktanteil.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sprühintensität bei Mais und Soja auf Großflächen | +1.2% | National, mit höchster Intensität in Iowa, Illinois, Indiana, Minnesota und Nebraska | Langfristig (≥ 4 Jahre) |

| Einsparungen bei Präzisionsbetriebsmitteln und Kapitalrendite (ROI) selektiver Sprühverfahren | +0.8% | National, am stärksten im Maisbelt und in den Reihenkulturgegenden des Deltas | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel in der Landwirtschaft und Bedarf an Bedienerproduktivität | +0.6% | National, mit akutem Druck in Kalifornien, Florida und den Sonderkulturgegenden des pazifischen Nordwestens | Mittelfristig (2–4 Jahre) |

| EPA-Minderungsmaßnahmen und Einhaltung der Abdriftkontrolle | +0.4% | National, mit stärkeren Auswirkungen in Gebieten nahe Lebensräumen gefährdeter Arten | Kurzfristig (≤ 2 Jahre) |

| Einführung autonomer Systeme in Obstgärten und Weinbergen | +0.4% | Zentrales Tal Kaliforniens, pazifischer Nordwesten und Weintraubenanbaugebiet in New York | Mittelfristig (2–4 Jahre) |

| Nachrüstökonomie für bestehende Sprühgeräteflotten | +0.3% | National, insbesondere in Händlergebieten des Maisbelts mit dichten installierten Beständen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sprühintensität bei Mais und Soja auf Großflächen

Der Markt für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten ist nach wie vor stark vom Umfang und der Intensität der Mais- und Sojaproduktion abhängig. Eine breite und aktive Basis an Reihenkulturen stützt weiterhin die Sprühnachfrage, wobei Mais rund 33,8 Millionen Hektar und Soja etwa 35,1 Millionen Hektar in den wichtigsten Anbaustaaten bedeckt[1]Quelle: FAOSTAT, "Crop Production Data," FAOSTAT, faostat.fao.org. Diese Anbaufläche unterstützt wiederholte saisonale Applikationen, und die in diesen Zeitfenstern eingesetzten Geräte arbeiten während der Spitzenzeiten oft nahe der vollen Auslastung. Das eigentliche Nachfragesignal ist nicht allein die Anbaufläche, da viele Betriebe in einer Saison noch mehrere Überfahrten durchführen, wie es der Unkrautdruck und die Pflanzenschutzpläne erfordern. Dies erhöht den Verschleiß an Gestängen, Pumpen, Steuerungen und Führungssystemen, was sowohl die Ersatz- als auch die Aufrüstnachfrage stützt. Das Resistenzmanagement verstärkt dieses Muster, da Problemunkräuter den Bedarf an besserem Timing und besserer Applikationsqualität erhöhen. Infolgedessen hält der Markt eine stabile Nachfrage nach großtankigen selbstfahrenden und gezogenen Maschinen aufrecht, selbst in Zeiten geringeren Vertrauens der Landwirte.

Einsparungen bei Präzisionsbetriebsmitteln und Kapitalrendite (ROI) selektiver Sprühverfahren

Selektives Sprühen ist zu einem der deutlichsten Werttreiber im Markt für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten geworden. Deere and Company berichtete, dass Anbauer die See-and-Spray-Technologie im Jahr 2025 auf mehr als 5 Millionen Acres eingesetzt haben, mit durchschnittlichen Einsparungen von fast 50 % bei den Kosten für nicht-residuelle Herbizide und 31 Millionen Gallonen vermiedener Herbizidmischung während der Saison[2]Quelle: John Deere, "See and Spray Technology Across Five Million Acres in 2025," Deere, deere.com. Diese Einsparungen verändern die Kaufentscheidung, da Anbauer Geräteaufrüstungen nun mit direkten Betriebskostensenkungen verknüpfen können, anstatt sich ausschließlich auf Arbeitseinsparungen oder Ertragsschutz zu verlassen. Präzisionssysteme helfen auch dabei, die Leistung an unregelmäßigen Feldgrenzen und in Umgebungen mit gemischtem Unkrautdruck aufrechtzuerhalten, wo eine Flächenapplikation weniger effizient ist. Der Nutzen wächst, weil die Etikettenbeschränkungen strenger und dokumentationsintensiver werden. Das Dicamba-Rahmenwerk der EPA unterstreicht die Bedeutung von Abdriftminderungsmitteln und Applikationsdisziplin, was die Düsensteuerung und Gestängeautomatisierung in der täglichen Feldpraxis noch wertvoller macht. Infolgedessen belohnt der Markt Maschinen und Nachrüstsätze, die sowohl messbare Betriebsmitteleinsparungen als auch sauberere Compliance-Aufzeichnungen liefern können.

Arbeitskräftemangel in der Landwirtschaft und Bedarf an Bedienerproduktivität

Der Arbeitskräftemangel treibt Anbauer in der Branche für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten dazu, Geräte einzusetzen, die mit weniger Arbeitskräften mehr Fläche abdecken können. Die American Farm Bureau Federation hat auf eine erhebliche Lücke zwischen der Nachfrage nach landwirtschaftlichen Arbeitskräften und dem Angebot an inländischen Arbeitnehmern hingewiesen und damit den Bedarf an effizienteren und automatisierten Sprühlösungen unterstrichen. Diese Lücke ist bedeutsam, weil das Sprühen zeitkritisch ist und Verzögerungen während enger Wetterfenster den Wert jedes anderen Betriebsmittels auf dem Betrieb mindern können. Größere selbstfahrende Sprühgeräte helfen, indem sie die pro Schicht abgedeckte Fläche vergrößern, während autonome Obstgarteneinheiten und Fernüberwachungssysteme die Anzahl der für repetitive Routen benötigten Personen reduzieren. Sonderkulturen spüren den Druck noch stärker, da die Arbeitsabhängigkeit höher und die Kosten pro verpasstem Einsatz größer sind. Deshalb schreitet das autonome Sprühen in Obstgärten, Weinbergen und hochwertigen Anbaukulturen schneller voran als in vielen Reihenkulturbetrieben. Der Markt profitiert daher von einem strukturellen Arbeitskräfteungleichgewicht, das sich in absehbarer Zeit kaum entspannen dürfte.

Minderungsmaßnahmen der Umweltschutzbehörde (EPA) und Einhaltung der Abdriftkontrolle

Die Einhaltung der EPA-Vorschriften macht Applikationshardware im Markt für landwirtschaftliche Sprühgeräte zu einer praktischen Anforderung. Die Herbizidstrategie und das Minderungsmenü verpflichten Anwender in der Nähe von Lebensräumen gelisteter Arten nun dazu, Abdriftminderungsmaßnahmen auszuwählen und zu dokumentieren – eine Aufgabe, die mit modernen Steuerungen einfacher zu bewältigen ist als mit manuellen Methoden. Dies begünstigt Sprühgeräte mit Gestängehöhensteuerung, Teilbreitensteuerung, Telematik und Applikationsprotokollierung. Es stützt auch die Nachfrage nach Düsen, Pumpensystemen und Aufzeichnungstools, die nachweisen können, wie die Applikation durchgeführt wurde. Zulieferer unterhalb der Ebene der Erstausrüster (OEM) profitieren ebenso wie Vollmaschinenhersteller, da die Compliance vom gesamten Liefersystem abhängt. Jüngste Bemühungen zur Modernisierung der Sprühabdriftmodellierung unterstreichen einen breiteren Wandel hin zu präzisionsgetriebenen regulatorischen Praktiken. In der Praxis verlagert sich die Compliance im Markt von einer Papierfrage zu einer Gerätespezifikationsfrage.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für Maschinen und Technologie | -1.0% | National, am stärksten bei kleineren Betrieben im Mittleren Westen und im mittleren Süden | Langfristig (≥ 4 Jahre) |

| Volatilität der Rohstoffmargen verzögert Ersatzzyklen | -0.8% | National, konzentriert im Mais- und Sojaanbaugürtel | Mittelfristig (2–4 Jahre) |

| Zollbedingte Kosteninflation bei Komponenten und Stahl | -0.7% | National, mit proportional höheren Auswirkungen auf inländisch hergestellte Maschinen | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen bei Akkulaufzeit und Ladeinfrastruktur | -0.2% | National, am stärksten einschränkend in abgelegenen Reihenkulturgegenden mit begrenzter Ladeinfrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Maschinen und Technologie

Hohe Anschaffungskosten bleiben ein erhebliches Hindernis für eine schnellere Einführung im Markt für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten. Präzisionsausgestattete selbstfahrende Maschinen weisen im Vergleich zu Basisausführungen oft erhebliche Mehrkosten auf, die viele mittelgroße Betriebe als schwer erschwinglich empfinden, insbesondere wenn das Betriebseinkommen unter Druck steht. Diese Herausforderung ist bei Betrieben in Flächengrößenklassen am ausgeprägtesten, die erheblich von selektivem Sprühen profitieren könnten, aber engeren finanziellen Spielraum haben. Das Kostenproblem wird durch die Ausgaben für fortschrittliche Technologien wie Sensorsysteme, maschinelles Sehen und Software-Abonnements weiter verschärft, die die Gesamtbetriebskosten erhöhen. Eine Umfrage ergab, dass die Unkrauterkennung durch maschinelles Sehen nur auf einem kleinen Prozentsatz der von Händlern erfassten Lohnsprühflächen eingesetzt wurde, obwohl die Händler eine höhere Bereitschaft zur Einführung der Technologie zeigten. Dies zeigt, dass der Preiswiderstand auf Betriebsebene nach wie vor ein wesentlicher Faktor ist. Während Abonnementmodelle und Nachrüstsätze die anfängliche Kostenhürde senken, beseitigen sie diese nicht vollständig. Infolgedessen verzeichnet der Markt weiterhin eine langsamere Einführungsrate in Fällen, in denen das potenzielle Kapitalrendite stark ist, die anfänglichen Kapitalanforderungen jedoch prohibitiv bleiben.

Volatilität der Rohstoffmargen verzögert Ersatzzyklen

Der Druck auf die Rohstoffpreise verlängert die Ersatzzyklen im Markt für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten. Wenn die Betriebsmargen sinken, neigen Anbauer dazu, größere Gerätekäufe aufzuschieben und stattdessen Wartung oder spezifische Reparaturen zu priorisieren. Dieser Ansatz reduziert kurzfristig den Absatz neuer Einheiten, auch wenn die Gerätenutzung hoch bleibt. Ein zyklischer Rückgang der landwirtschaftlichen Sprühaktivität hat die vorsichtige Ausgabenpolitik der Landwirte weiter gefördert. In den Vereinigten Staaten ist ein ähnliches Muster erkennbar, bei dem große Reihenkulturbetriebe zunächst Ersatzkäufe verschieben und später konzentrierte Käufe tätigen. Dies deutet darauf hin, dass die Nachfrage nicht verschwindet, aber in Bezug auf den Zeitpunkt schwerer vorherzusagen ist. Infolgedessen ist die Branche für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten Umsatzrisiken ausgesetzt, wenn längere Perioden niedriger Rohstoffpreise die Flottenerneuerung verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsquelle: Elektrifizierung schafft Marktdynamik mit zwei Geschwindigkeiten

Kraftstoffbetriebene Sprühgeräte hielten im Jahr 2025 einen Umsatzanteil von 56,8 % und blieben damit die größte Antriebsquelle im Markt für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten. Ihre führende Position ergibt sich aus den grundlegenden Anforderungen der Großflächenlandwirtschaft mit Reihenkulturen, wo Reichweite, hohe Tankkapazität und ununterbrochene Betriebsfenster wichtiger sind als Kraftstoffeinsparungen. Große selbstfahrende Einheiten im Maisbelt sind nach wie vor auf Dieselantrieb angewiesen, da sie große Felder ohne Ladestopps abdecken müssen. Manuelle und solarbetriebene Systeme sind weiterhin vorhanden, bedienen jedoch deutlich engere Einsatzbereiche auf kleinen Betrieben, in Gewächshausumgebungen und in Spezialanwendungen.

Batteriebetriebene Systeme werden voraussichtlich die am schnellsten wachsende Antriebsquelle sein und bis 2031 in der Branche für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten mit einem CAGR von 17,9 % wachsen. Das Wachstum ist am stärksten bei Sprühgeräten für unbemannte Luftfahrzeuge (UAV) sowie bei Gewächshaus- oder Obstgartenrobotern, wo kurze Routen und geringere Lärmpegel die Elektrifizierung praktikabel machen. Das Aufkommen intelligenter akkubetriebener Rückensprühgeräte zeigt, wie Anbieter ein Premium-Batteriesegment selbst innerhalb von Handgeräten entwickeln. Dennoch stößt die Elektrifizierung auf Großflächen noch an eine harte Grenze, da Zykluszeiten und Ladeeinschränkungen nicht mit den engen Sprühfenstern übereinstimmen, die bei Reihenkulturen üblich sind. Die Branche für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten entwickelt sich daher zu einem Zweiteilungsmodell, bei dem das Batteriewachstum in kleineren und präziseren Formaten stark ist, während kraftstoffbetriebene Maschinen das Betriebsrückgrat für das Feldsprühen auf Betriebsebene bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Stärke selbstfahrender Geräte und Disruption durch unbemannte Luftfahrzeuge

Selbstfahrende Sprühgeräte entfielen im Jahr 2025 auf 55,0 % des Umsatzes nach Produkttyp und nahmen damit die führende Position im Markt für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten ein. Ihr Skalenvorteil spiegelt die Präferenz des Landes für Hochclearance-Maschinen mit großen Tanks wider, die sich während enger Sprühfenster schnell über Großflächenbetriebe bewegen können. Das Segment bleibt im Mittleren Westen und in den Plains zentral, wo Landwirte die täglich abgedeckten Hektar, eine gleichmäßige Feldgeschwindigkeit und die Kompatibilität mit Präzisionssystemen priorisieren.

UAV-Sprühgeräte sind das am schnellsten wachsende Produktsegment mit einem CAGR von 20,2 % bis 2031 im Markt für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten. Ihr Wachstum ist auf ihre Wirksamkeit in schwer zugänglichem Gelände, bei Sonderkulturen und bei gezielten Punktbehandlungsanwendungen zurückzuführen, wo konventionelle Geräte weniger effizient sind. Jüngste regulatorische Maßnahmen gegen ausländisch hergestellte Drohnen haben jedoch Unsicherheit in der Lieferantendynamik geschaffen, insbesondere aufgrund der erheblichen Präsenz bestimmter globaler Marken auf dem US-Markt. Diese Entwicklung bietet Chancen für inländische Hersteller und alternative Anbieter, birgt aber auch Risiken für dieses sich schnell entwickelnde Segment. Im Gegensatz dazu bleiben traktormontierte, gezogene und Handsprühgeräte unverzichtbar und bedienen stabilere und kostensensitivere Anwendungen im Vergleich zur dynamischen UAV-Kategorie.

Nach Anwendung: Feldfrüchte halten das Volumen, während Obstgärten und Weinberge Technologie anziehen

Feldfrüchte repräsentierten im Jahr 2025 65,0 % der Anwendungsnachfrage und hatten damit die größte Rolle in der Branche für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten. Mais, Soja, Weizen und Baumwolle schaffen eine große installierte Basis, da Händlernetzwerke, Lohnsprühflotten und agronomische Unterstützung alle auf Reihenkulturgegenden ausgerichtet sind. Diese Anwendungsbasis hält die Nachfrage breit, selbst wenn die Kaufzyklen einzelner Betriebe schwanken. EPA-Vorschriften zur Abdriftkontrolle und Aufzeichnungspflicht wirken sich ebenfalls auf dieses Segment aus, da Compliance-Standards die Sprühgerätespezifikationen nun direkter als zuvor beeinflussen[3]Quelle: US-Umweltschutzbehörde, "Strategy to Protect Endangered Species From Herbicides," epa.gov.

Obstgärten und Weinberge sind die am schnellsten wachsende Anwendungskategorie mit einem CAGR von 5,8 % bis 2031. Ihr Wachstum spiegelt starken Arbeitskräftedruck, hohen Erntewert pro Hektar und eine bessere wirtschaftliche Eignung für autonome Geräte wider. Gewächshauskulturen, Rasenflächen und Gartenbau bleiben kleiner, sind aber für Batteriesysteme und präzise Niedrigvolumen-Lieferformate wichtig. Der Markt verzeichnet daher ein stabiles Volumen bei Feldfrüchten, während die Einführung von Premiumtechnologien in der Sonderkulturlandwirtschaft schneller voranschreitet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sprühvolumenkapazität: Hochvolumen auf Großflächen und Ultrakleinvolumen in Präzisionsnischen

Hochvolumen-Sprühgeräte entfielen im Jahr 2025 auf 49,0 % des Marktanteils für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten und behaupteten damit ihre Position als größte Sprühvolumenkategorie. Diese Systeme entsprechen den betrieblichen Anforderungen großer Reihenkulturbetriebe, indem sie Nachfüllstopps minimieren und die Feldeffizienz während der Sprühspitzenzeiten verbessern. Tanks mit Kapazitäten von 3.000 bis 4.700 Litern bedienen Betriebe, die verlängerte Betriebszyklen mit weniger Unterbrechungen anstreben. Gleichzeitig spielen Niedrigvolumensysteme weiterhin eine bedeutende Rolle bei Sonderkulturen und mittelgroßen Betrieben, bei denen die volle Hochvolumenkapazität nicht erforderlich ist.

Ultrakleinvolumen-Systeme stellen das am schnellsten wachsende Segment dar, mit einem CAGR von 7,5 % zwischen 2026 und 2031, trotz einer kleineren Nachfragebasis als Hochvolumenmaschinen. Dieses Wachstum wird durch Fortschritte bei Punktsprüh- und Drohnentechnologien angetrieben, die Chemikalien nur dort ausbringen, wo es notwendig ist. So erweiterte Verdant Robotics, Inc. im Mai 2025 die kommerzielle Verfügbarkeit seines SharpShooter-Systems und berichtete von einer Reduzierung des Chemikalieneinsatzes um bis zu 96 % bei Sonderkulturanwendungen[4]Quelle: Verdant Robotics, Inc., "Verdant Robotics Expands Commercial Availability," verdantrobotics.com. Dieser Trend ist besonders ausgeprägt bei Gemüse, Obst und anderen hochwertigen Kulturen, bei denen Betriebsmitteleinsparungen klar auf Hektarbasis quantifiziert werden können. Infolgedessen liefert der Markt über das gesamte Spektrum hinweg Wert, wobei Hochvolumensysteme Großbetriebe bedienen und Ultrakleinvolumen-Plattformen sich auf Präzisionsanwendungen konzentrieren.

Nach Technologieniveau: Präzisions- und GPS-gesteuerte Systeme als Basis, KI-gestützte und autonome Systeme als Wachstumsschicht

Präzisions- und GPS-gesteuerte Systeme sind die größte Technologiekategorie und entfallen im Jahr 2025 auf 76 % der Marktgröße für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten. Diese Einführungsrate zeigt, dass Präzisionsapplikation nicht mehr auf Großbetriebe beschränkt ist, sondern zu einem Standardmerkmal in vielen professionellen Sprühflotten wird. Während konventionelle Systeme noch in älteren oder kleineren Flotten eingesetzt werden, hat sich der Markt zunehmend auf Führungssysteme, Teilbreitensteuerung und Teilmengenausbringungsfähigkeiten verlagert.

KI-gestützte und autonome Systeme sind das am schnellsten wachsende Segment im Markt für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten mit einem CAGR von 9,8 % während des Prognosezeitraums (2026–2031). Führende Erstausrüster führen fortschrittliche Sensor- und Applikationsplattformen ein, die Echtzeiterkennung und gezieltes Sprühen ermöglichen, was einen Wandel hin zu maschinengesteuerter Erkennung und Reaktion anstelle von einfacher Führungsunterstützung widerspiegelt. Gleichzeitig erhöht der regulatorische Druck die Bedeutung protokollierter und kontrollierter Applikationen, während die adressierbare Kulturbasis weiter wächst, was KI-gesteuerte Funktionen für ein breiteres Spektrum landwirtschaftlicher Anwendungen relevanter macht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Pumpenmechanismus: Kreiselpumpen führen beim Volumen, während Membranpumpen an Wachstum gewinnen

Kreiselpumpen hielten im Jahr 2025 einen Anteil von 46,0 % und blieben der wichtigste Pumpentyp im Markt für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten. Ihre Position ergibt sich aus hoher Durchflussleistung, geringerem Wartungsaufwand und einer guten Eignung für großtankige selbstfahrende Sprühgeräte im Reihenkultureinsatz. Kolbenpumpen bedienen weiterhin spezifische Hochdruckanwendungen, insbesondere in Obstgarten-Gebläsesprühgeräten und anderen gezielten Sprühaufgaben. Der installierte Bestand an Großflächengeräten bevorzugt weiterhin Kreiselsysteme, da diese den Geschwindigkeits- und Volumenanforderungen großer Feldbetriebe entsprechen.

Membranpumpen sind die am schnellsten wachsende Pumpenkategorie mit einem CAGR von 9,5 % bis 2031 in der Branche für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten. Ihr Wachstum ist eng mit UAV-Sprühgeräten und Punktsprühplattformen verbunden, bei denen kleinere Chemikalienmengen und variable Betriebsdrücke üblich sind. Innovationen bei Pumpen- und Düsensteuerungssystemen zeigen, wie die Flüssigkeitsförderung zunehmend mit der Präzisionsapplikationslogik verschmilzt. Diese Verschiebung ist bedeutsam, da die Leistung nicht mehr nur nach dem Durchfluss beurteilt wird, sondern auch danach, wie effektiv das System mit intelligenten Steuerungen integriert ist, was zu einem Markt führt, in dem Kreiselpumpen den größten installierten Bestand halten, während Membrandesigns in aufkommenden präzisionsgetriebenen Formaten an Bedeutung gewinnen.

Geografische Analyse

Der Markt für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten operiert auf nationaler Ebene, wobei die Nachfrageintensität je nach Region erheblich variiert. Der Mittlere Westen bleibt das größte Nachfragezentrum, angetrieben durch die umfangreichen Mais- und Sojaanbauflächen der Region, große Betriebsgrößen und ein dichtes Händlernetzwerk. Staaten wie Iowa, Illinois, Indiana, Minnesota und ihre Nachbarn beherbergen die höchste Konzentration an selbstfahrenden, hochvolumigen, kraftstoffbetriebenen Sprühgeräten. Betriebe in diesem Gebiet erstrecken sich oft über große Flächen, was eine hohe Gerätenutzung während enger Sprühfenster gewährleistet. Die Nachrüstnachfrage ist in dieser Region besonders ausgeprägt, da viele Flotten bereits über das Fahrgestell und die Hydraulikkapazität für Präzisionsaufrüstungen verfügen, aber fortschrittliche Sensor- und Applikationstechnologien fehlen.

Die Region der Großen Ebenen folgt einer ähnlichen Großflächenlogik, mit einem zusätzlichen Schwerpunkt auf weizengetriebener Sprühnachfrage in Staaten wie Kansas, Nebraska und den Dakotas. Diese Staaten unterstützen weiterhin Großfeldgeräte und erfordern Hochdurchsatzbetrieb. Sowohl im Mittleren Westen als auch in den Großen Ebenen bevorzugt der Markt Erstausrüster mit robusten Händlernetzwerken, umfassender Teileversorgung und zuverlässigem saisonalem Service. Unternehmen wie Deere and Company, CNH Industrial N.V. und AGCO Corporation profitieren von dieser Struktur, da die Betriebszeit bei Großflächensprühoperationen ebenso entscheidend ist wie der Preis. Diese Regionen sind auch entscheidend für die nächste Welle der Nachrüsteinführung, wobei von Händlern erfasste Flächen bereits eine erhebliche Einführung von Präzisionssteuerungen und eine wachsende Pipeline für maschinelle Sehverbesserungen zeigen.

Die Pazifikküste und andere Sonderkulturregionen üben, obwohl sie in Bezug auf das Stückvolumen kleiner sind, einen erheblichen Einfluss auf die Nachfrage nach Premiumtechnologien im Markt aus. Kalifornien führt diesen Trend aufgrund von Arbeitskräftemangel, hochwertigen Kulturen und festen Obstgartenlayouts an, die autonomes und KI-gesteuertes Sprühen wirtschaftlich rechtfertigen. Der Südosten und die Deltaregionen fügen dem Markt eine kleinere, aber strategisch wichtige Schicht hinzu, angetrieben durch Kulturen wie Zitrusfrüchte, Baumwolle, Erdnüsse und Soja. Herausforderungen wie Herbizidresistenz, Anforderungen an die Bestandsbehandlung und UAV-Anwendungsfälle beschleunigen die Einführung spezialisierter Systeme in diesen Gebieten. Obwohl diese Regionen den Mittleren Westen in Bezug auf das installierte Volumen nicht erreichen, tragen sie erheblich zu den am schnellsten wachsenden Marktsegmenten und Premiumpreistendenzen während des Prognosezeitraums bei.

Wettbewerbslandschaft

Der Markt für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten ist mäßig konzentriert. Deere and Company, CNH Industrial N.V., AGCO Corporation, EXEL Industries und Equipment Technologies, Inc. hielten zusammen im Jahr 2025 einen bedeutenden Marktanteil, was der führenden Gruppe klare Skalenvorteile bei Produktreichweite, Händlerunterstützung und Zugang zum installierten Flottenbestand verschaffte. Dennoch ist der Wettbewerb unterhalb der Spitzengruppe fragmentiert, da Anbieter von Autonomielösungen, Nachrüstspezialisten und KI-Applikationsunternehmen Positionen aufbauen, die in dieser Form vor einigen Jahren noch nicht existierten. Diese Mischung verleiht dem Markt für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten sowohl einen stabilen OEM-Kern als auch eine dynamischere Technologieschicht.

Das wichtigste Wettbewerbsmuster ist die Bewegung hin zur direkten Integration von Sensor-, Steuerungs- und Applikationslogik in Maschinenplattformen. Deere and Company führte See and Spray Gen 2 für seine MY27-Sprühgeräte ein, erweiterte die Kulturkompatibilität und trieb selektives Sprühen tiefer in die Mainstream-Gerätelinien. Das Unternehmen stärkte auch seine Autonomieposition im Sonderkulturbereich durch die vollständige Übernahme von GUSS Automation im August 2025[5]Quelle: Purdue-Universität-Umfrage über die Globale Agrar-Technologie-Initiative, "The 2025 CropLife Purdue Precision Adoption Survey," globalagtechinitiative.com. Diese Schritte zeigen, dass der Markt nicht mehr nur auf Basis von Motorleistung, Tankgröße oder Gestängebreite konkurriert.

Eine zweite Wettbewerbsebene bildet sich rund um den OEM-übergreifenden Präzisionsapplikations-Stack, insbesondere bei Düsensteuerungs- und Pulsweitenmodulationssystemen, die auf mehreren Geräteplattformen betrieben werden können. Dies ist bedeutsam, da Betriebe nun Präzisionsfähigkeiten durch Nachrüstlösungen einführen können, ohne ganze Maschinen zu ersetzen. Gleichzeitig erhöhen neuere Marktteilnehmer den Druck mit Modellen auf Hektarbasis oder für gezielte Sonderkulturen, die die anfänglichen Einführungskosten senken. Infolgedessen wird der Markt sowohl von großen Geräteherstellern als auch vom wachsenden Einfluss unabhängiger Applikationstechnologieanbieter geprägt.

Marktführer in der Branche für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten

Deere and Company

CNH Industrial N.V.

AGCO Corporation

EXEL Industries

Equipment Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Ecorobotix SA kündigte eine Investition von 50 Millionen USD an, um seinen ARA-Hochpräzisionssprüher in Lyons, Kansas, zu fertigen. Diese Initiative wird 80 Arbeitsplätze in den Vereinigten Staaten schaffen und die erste Fertigungspräsenz des Unternehmens in Nordamerika begründen.

- März 2026: Nordson Corporation übernahm CapstanAG Systems, Inc. (Nordson Precision Agriculture) und stärkte damit seine Präsenz im Markt für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten durch verbesserte Präzisionssprühfähigkeiten. Das PinPoint-III-PWM-System von CapstanAG Systems, Inc. (Nordson Precision Agriculture), das mit den wichtigsten OEM-Plattformen kompatibel ist, verbessert die Sprühgenauigkeit und -effizienz. Dies fördert eine höhere Einführung fortschrittlicher Sprühtechnologien bei Landwirten.

- Januar 2026: Deere and Company stellte See-and-Spray-Gen-2-Sprühgeräte vor, die das Präzisionssprühen auf mehr Kulturen ausweiten und den adressierbaren Markt verdoppeln. Die Ergänzung um Teilmengenausbringungstechnologie und Doppeltankkonfiguration verbessert die Effizienz und unterstützt das Herbizidresistenzmanagement in einem einzigen Überfahrgang.

Berichtsumfang für den Markt für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten

Landwirtschaftliche Sprühgeräte sind Geräte, die zur kontrollierten Ausbringung flüssiger Substanzen wie Pestizide, Herbizide, Düngemittel und Wasser auf Kulturen eingesetzt werden. Sie spielen eine entscheidende Rolle beim Pflanzenschutz, der Nährstoffversorgung und der Bewässerung. Diese Sprühgeräte sind in verschiedenen Typen erhältlich, von manuellen Handgeräten bis hin zu fortschrittlichen traktormontierten und automatisierten Systemen. Ihr Design gewährleistet eine effiziente Abdeckung, minimiert Verluste und steigert die landwirtschaftliche Produktivität.

Der Markt für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten ist segmentiert nach Antriebsquelle (Manuell, Batteriebetrieben, Solarbetrieben und Kraftstoffbetrieben), Produkttyp (Handgeräte, Traktormontiert, Gezogen, Selbstfahrend und Sprühgeräte für unbemannte Luftfahrzeuge), Anwendung (Feldfrüchte, Obstgärten und Weinberge, Gewächshauskulturen sowie Rasenflächen und Gartenbau), Sprühvolumenkapazität (Ultrakleinvolumen, Niedrigvolumen und Hochvolumen), Technologieniveau (Konventionell, Präzisions- und GPS-gesteuert sowie KI-gestützt und Autonom) und Pumpenmechanismus (Membranpumpen, Kolbenpumpen und Kreiselpumpen). Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD).

| Manuell |

| Batteriebetrieben |

| Solarbetrieben |

| Kraftstoffbetrieben |

| Handgeräte |

| Traktormontiert |

| Gezogen |

| Selbstfahrend |

| Sprühgeräte für unbemannte Luftfahrzeuge |

| Feldfrüchte |

| Obstgärten und Weinberge |

| Gewächshauskulturen |

| Rasenflächen und Gartenbau |

| Ultrakleinvolumen |

| Niedrigvolumen |

| Hochvolumen |

| Konventionell |

| Präzisions- und GPS-gesteuert |

| KI-gestützt und Autonom |

| Membranpumpen |

| Kolbenpumpen |

| Kreiselpumpen |

| Nach Antriebsquelle | Manuell |

| Batteriebetrieben | |

| Solarbetrieben | |

| Kraftstoffbetrieben | |

| Nach Produkttyp | Handgeräte |

| Traktormontiert | |

| Gezogen | |

| Selbstfahrend | |

| Sprühgeräte für unbemannte Luftfahrzeuge | |

| Nach Anwendung | Feldfrüchte |

| Obstgärten und Weinberge | |

| Gewächshauskulturen | |

| Rasenflächen und Gartenbau | |

| Nach Sprühvolumenkapazität | Ultrakleinvolumen |

| Niedrigvolumen | |

| Hochvolumen | |

| Nach Technologieniveau | Konventionell |

| Präzisions- und GPS-gesteuert | |

| KI-gestützt und Autonom | |

| Nach Pumpenmechanismus | Membranpumpen |

| Kolbenpumpen | |

| Kreiselpumpen |

Im Bericht beantwortete Schlüsselfragen

Welche Produktkategorie führt die Nachfrage im Jahr 2025 an?

Selbstfahrende Sprühgeräte führen die Nachfrage mit einem Anteil von 55,0 % im Jahr 2025 an, da große US-amerikanische Betriebe nach wie vor auf Hochclearance-Maschinen mit hoher Kapazität angewiesen sind.

Welche Produktkategorie wächst bis 2031 am schnellsten?

Das Segment der UAV-Sprühgeräte ist das am schnellsten wachsende Produktsegment mit einem CAGR von 20,2 % bis 2031.

Warum gewinnen Präzisions- und KI-Systeme so schnell an Bedeutung?

Anbauer reagieren auf Herbizideinsparungen, strengere Compliance-Anforderungen und Arbeitskräftemangel. Deere and Company berichtete von fast 50 % Einsparungen bei den Kosten für nicht-residuelle Herbizide auf mehr als 5 Millionen Acres im Jahr 2025.

Welcher Anwendungsbereich treibt den größten Teil der Geräteanfrage an?

Feldfrüchte bleiben die wichtigste Nachfragebasis mit 65,0 % der Anwendungsnachfrage im Jahr 2025, gestützt durch Mais-, Soja-, Weizen- und Baumwollanbauflächen.

Wie hoch ist der Wert des Markts für landwirtschaftliche Sprühgeräte in den Vereinigten Staaten im Jahr 2026?

Er wird im Jahr 2026 auf 2,97 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 4,10 % 3,63 Milliarden USD erreichen.

Seite zuletzt aktualisiert am: