Größe und Marktanteil des südamerikanischen Marktes für landwirtschaftliche Sprühgeräte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

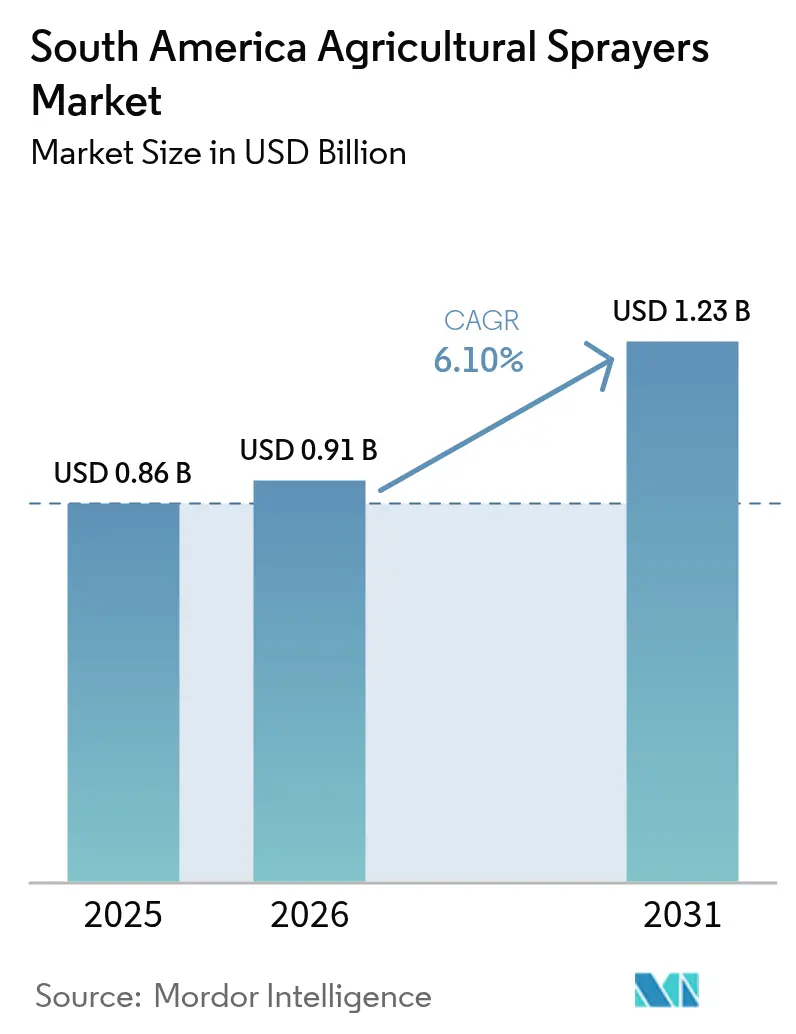

| Marktgröße im Basisjahr (2025) | 0.86 Milliarden US-Dollar |

| Marktgröße (2026) | 0.91 Milliarden US-Dollar |

| Marktgröße (2031) | 1.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.10% CAGR |

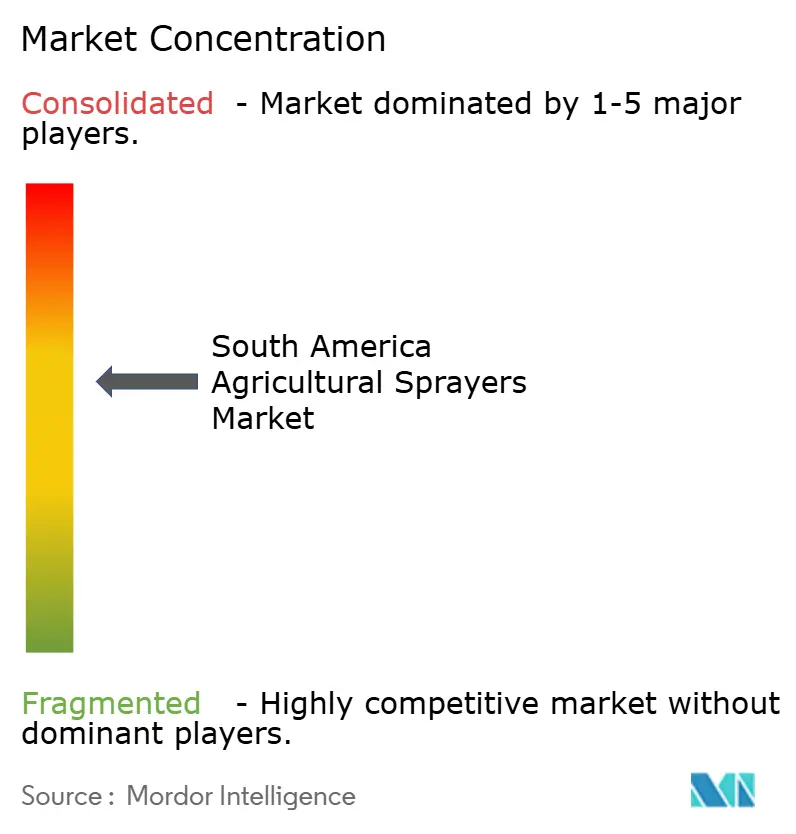

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Marktes für landwirtschaftliche Sprühgeräte von Mordor Intelligence

Die Größe des südamerikanischen Marktes für landwirtschaftliche Sprühgeräte wird voraussichtlich von USD 0,86 Milliarden im Jahr 2025 auf USD 0,91 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,10 % über 2026–2031 USD 1,23 Milliarden erreichen. Das Marktwachstum wird durch eine verstärkte Mechanisierung angetrieben, da Landwirte dem Arbeitskräftemangel begegnen und den Sojaanbau in der Region ausweiten. Brasiliens Moderfrota-Finanzierungslinie hat im Jahr 2024/25 USD 2,46 Milliarden injiziert, um Maschinenparks zu modernisieren, während parallele 4G-Ausbauten in Argentinien nun 15 Millionen Hektar abdecken und die Echtzeit-Maschinenführung in weitläufigen Reihenkulturflächen erleichtern.[1]CNH Industrial, "CNH unterstützt den Ausbau der ländlichen Konnektivität in Lateinamerika," CNH.COM Landwirte übernehmen Präzisionssprühsysteme mit GPS-Führung, um den Chemikalieneinsatz zu reduzieren und die Betriebseffizienz zu verbessern. Staatlich geförderte Maschinenfinanzierungsprogramme und eine verbesserte digitale Infrastruktur ermöglichen die Echtzeit-Überwachung und -Steuerung von Geräten. Erhöhter Schädlingsdruck und klimatische Variabilität tragen zur Marktnachfrage bei, während batteriebetriebene und Ultra-Niedrigvolumen-Sprühgeräte aufgrund des reduzierten Kraftstoffverbrauchs und niedrigerer Betriebskosten an Beliebtheit gewinnen. Die Übernahme effizienter und ökologisch nachhaltiger landwirtschaftlicher Praktiken beeinflusst die Geräteauswahl in ganz Südamerika.

Wichtigste Erkenntnisse des Berichts

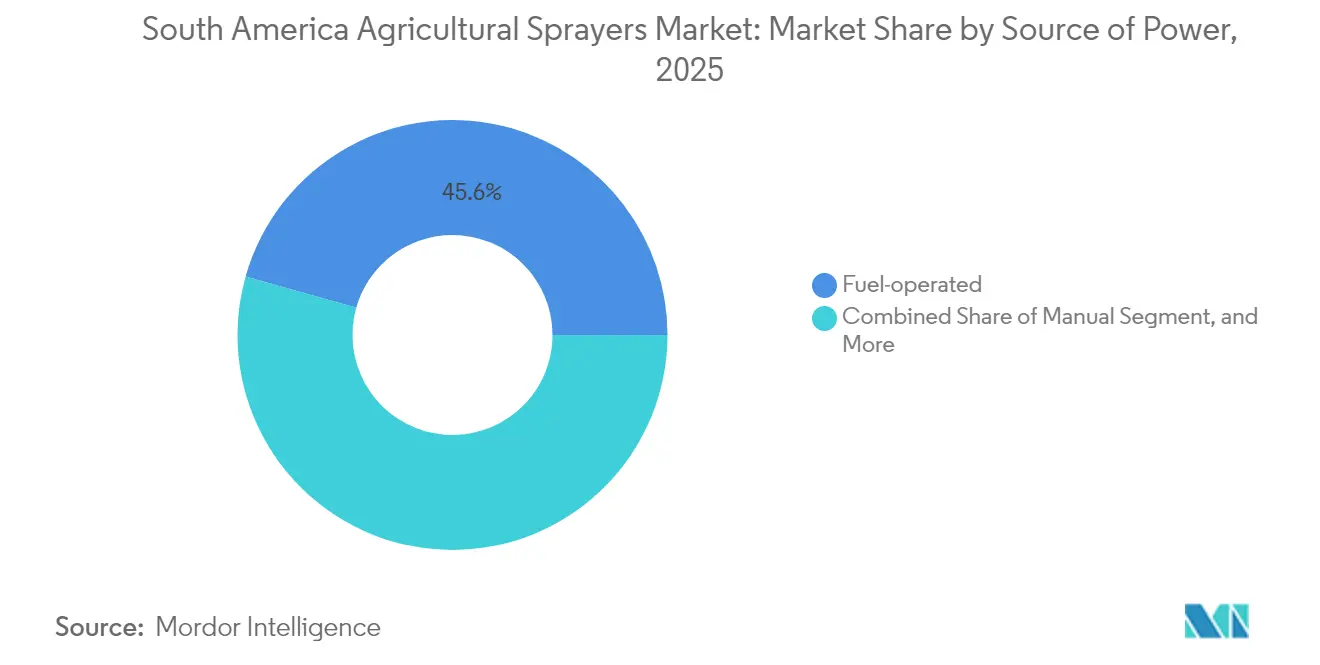

- Nach Antriebsquelle führten kraftstoffbetriebene Einheiten mit einem Marktanteil von 45,62 % am südamerikanischen Markt für landwirtschaftliche Sprühgeräte im Jahr 2025, und batteriebetriebene Systeme entwickeln sich bis 2031 mit einer CAGR von 7,34 %.

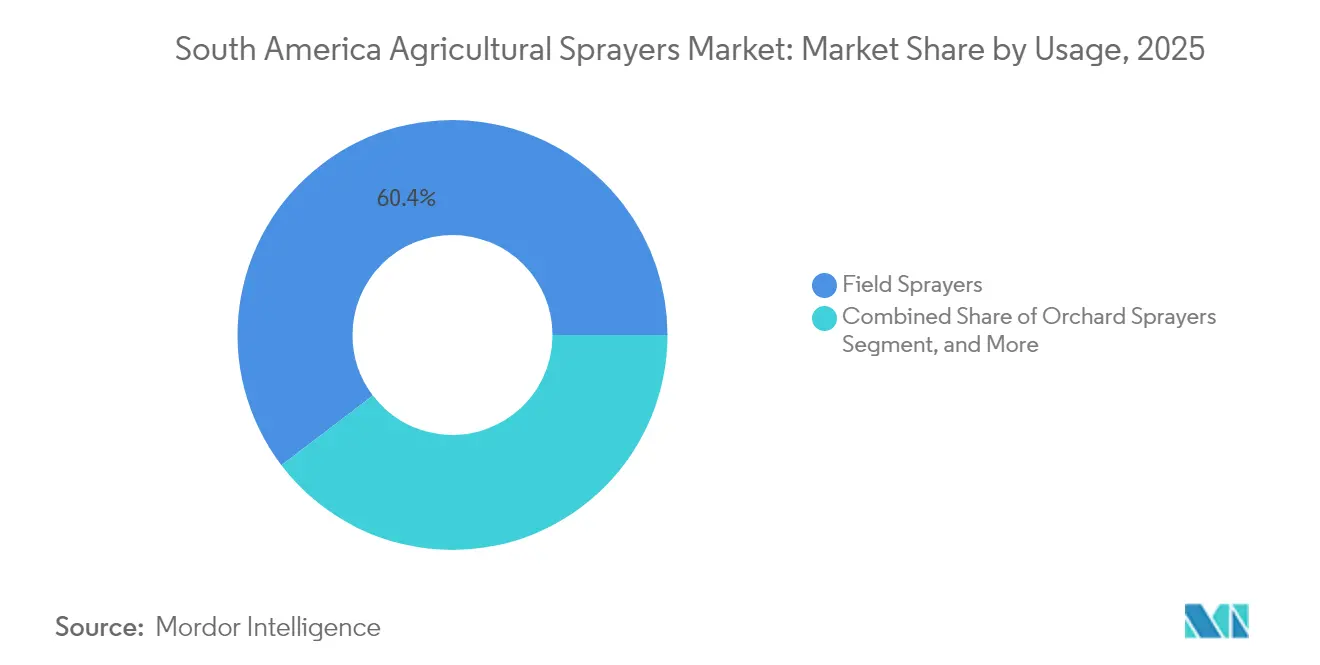

- Nach Verwendungszweck hatten Feldsprühgeräte im Jahr 2025 einen Anteil von 60,35 % an der Marktgröße für südamerikanische landwirtschaftliche Sprühgeräte, und Obstgartensprühgeräte werden bis 2031 voraussichtlich mit einer CAGR von 6,18 % wachsen.

- Nach Kapazitätsmodus entfielen im Jahr 2025 51,20 % des Marktanteils auf Hochvolumengeräte, während die Ultra-Niedrigvolumen-Technologie bis 2031 mit einer CAGR von 6,88 % expandiert.

- Nach Geografie hielt Brasilien im Jahr 2025 einen Marktanteil von 67,10 %, und Argentinien wächst mit einer CAGR von 7,06 % bis 2031 am schnellsten.

- Deere and Company, AGCO Corporation, CNH Industrial N.V., Jacto S.A. und Stara S/A kontrollierten im Jahr 2025 zusammen fast die Hälfte des Marktanteils.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Marktes für landwirtschaftliche Sprühgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schrumpfender ländlicher Arbeitskräftepool | +1.8% | Global, mit akuten Auswirkungen in Brasilien und Argentinien | Mittelfristig (2–4 Jahre) |

| Ausweitung der Sojaanbaufläche und Agrochemikalienintensität | +1.5% | Brasilien als Kernmarkt, Ausstrahlungseffekte auf Argentinien und Paraguay | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionen für die Mechanisierung des Pflanzenschutzes | +1.2% | Brasilien und Argentinien als Hauptmärkte, aufkommend in Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Einführung von GPS-geführtem Präzisionssprühen | +0.9% | Brasilien und Argentinien führend, Ausweitung auf Chile und Uruguay | Mittelfristig (2–4 Jahre) |

| Klimabedingte Spitzen bei Schädlings- und Krankheitsdruck | +0.7% | Global, mit unterschiedlicher Intensität in den Teilregionen | Langfristig (≥ 4 Jahre) |

| CO₂-Gutschriftprämien für inputeffiziente Betriebe | +0.4% | Brasilien führend, Argentinien folgend, und frühe Einführung in Chile | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrumpfender ländlicher Arbeitskräftepool

Südamerikas landwirtschaftliche Arbeitskräfte nehmen weiter ab, da jüngere Generationen in städtische Gebiete ziehen und ältere Landwirte in den Ruhestand gehen, was zu einem Mangel an qualifizierten Bedienern für komplexe Sprühoperationen führt. Dieser Rückgang der Arbeitskräfte hat zu höheren Löhnen und kürzeren Sprühfenstern geführt, was Anbauer dazu zwingt, in selbstfahrende oder autonome Maschinen für ausgedehnte, effiziente Betriebsabläufe zu investieren. Robotersysteme, die Erkundungs- und Sprühfunktionen kombinieren, werden zunehmend eingesetzt und bieten reduzierte Betriebsmittelkosten. Brasilien führt die Region bei der landwirtschaftlichen Automatisierung an, gefolgt von Argentinien. Dieser Wandel in der regionalen Arbeitskräftestruktur treibt weiterhin das Wachstum des Marktes für landwirtschaftliche Sprühgeräte in ganz Südamerika an.

Ausweitung der Sojaanbaufläche und Agrochemikalienintensität

Die rasche Ausweitung des Sojaanbaus in Südamerika hat den Bedarf an Pflanzenschutzgeräten intensiviert. Das Auftreten von Krankheiten wie dem Asiatischen Sojarost erfordert mehrere Anwendungen während der Wachstumssaison, was ein effizientes und zeitgerechtes Sprühen unerlässlich macht. Landwirte, die größere Felder mit begrenzten Betriebsfenstern bewirtschaften, investieren in Hochkapazitätssprühgeräte, um die Flächenleistung zu erhöhen. Präzisionssprühtechnologien haben an Akzeptanz gewonnen, da Landwirte versuchen, die Kosten bei variablen Rohstoffpreisen zu kontrollieren. Diese Systeme verbessern die Anwendungsgenauigkeit und reduzieren gleichzeitig Abfall. Die Kombination aus erhöhter Anbaufläche und Agrochemikalienanforderungen unterstützt weiterhin das Marktwachstum für landwirtschaftliche Sprühgeräte in der Region.

Staatliche Subventionen für die Mechanisierung des Pflanzenschutzes

Staatliche Initiativen beschleunigen die Mechanisierung im landwirtschaftlichen Sektor Südamerikas. Kreditprogramme und Subventionen senken die Finanzierungskosten und verbessern den Kapitalzugang für Landwirte, die in moderne Sprühgeräte investieren.[2]Governo de São Paulo, "Pró-Trator-Subvention," AGRICULTURA.SP.GOV.BR Diese Programme sind auf die saisonalen Cashflows der Landwirtschaft abgestimmt und ermöglichen ein besseres Budgetmanagement für Erzeuger. Günstige Zinssätze und Kreditkonditionen verkürzen die Amortisationszeiten für Geräte und fördern die rasche Einführung moderner Maschinen. Dies hat die Flottenmodernisierung beschleunigt und die Einführung fortschrittlicher Sprühgeräte erhöht. Die staatliche Unterstützung stärkt weiterhin den Markt für landwirtschaftliche Sprühgeräte in ganz Südamerika.

Einführung von GPS-geführtem Präzisionssprühen

GPS-geführte Sprühsysteme werden in der südamerikanischen Landwirtschaft zum Standard. Landwirte implementieren digitale Lösungen, die die Genauigkeit der Chemikalienanwendung verbessern, den Betriebsmitteleinsatz verringern und die Betriebseffizienz steigern. Moderne Geräte, einschließlich Drohnen und intelligenter Sprühgeräte, ermöglichen sektionale und gezielte Behandlungen, die die Umweltauswirkungen reduzieren und gleichzeitig die Wirksamkeit des Pflanzenschutzes verbessern. Gerätehersteller entwickeln Hardware mit integrierten Bildverarbeitungssystemen für Echtzeit-Steuerung und datenbasierte Betriebsabläufe. Satellitenpartnerschaften adressieren Konnektivitätsprobleme und erweitern den Zugang zu digitalem Landbau in abgelegenen Regionen. Die zunehmende Einführung von Technologie treibt weiterhin die Nachfrage nach präzisionsausgestatteten Sprühgeräten an.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatiles Betriebseinkommen gebunden an Soft-Commodity-Preise | -1.4% | Global, mit akuten Auswirkungen in exportabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungskosten für selbstfahrende Einheiten | -1.1% | Regional, betrifft vor allem kleine bis mittlere Erzeuger | Mittelfristig (2–4 Jahre) |

| Lückenhaftes ländliches Breitband behindert Telematik | -0.8% | Brasilien und Argentinien als Kernmärkte, schrittweise Verbesserung | Mittelfristig (2–4 Jahre) |

| Kraftstoffpreisinflation erhöht Betriebskosten | -0.6% | Global, mit unterschiedlichen Auswirkungen je nach Betriebsintensität | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatiles Betriebseinkommen gebunden an Soft-Commodity-Preise

Schwankende Rohstoffpreise beeinflussen das Betriebseinkommen in ganz Südamerika und schaffen Unsicherheit bei Investitionen in landwirtschaftliche Geräte. Steigende globale Getreidevorräte führen häufig zu Preisrückgängen, was die Margen der Landwirte für Maschinenaufrüstungen verringert. Dieser finanzielle Druck führt zu verzögerten Käufen, Umstrukturierungen von Darlehen und eingeschränktem Kreditangebot für neue Sprühgeräte. Die Marktdynamik kann selbst in Zeiten starker Nachfrage aufgrund von Umsatzvolatilität ins Stocken geraten. Diese zyklischen Abschwünge beeinflussen das Wachstum des Marktes für landwirtschaftliche Sprühgeräte und machen ihn abhängig von Rohstofftrends und der finanziellen Stabilität ländlicher Erzeuger.

Hohe Anschaffungskosten für selbstfahrende Einheiten

Selbstfahrende Sprühgeräte erfordern erhebliche finanzielle Investitionen von südamerikanischen Landwirten, wobei die Kosten für viele diversifizierte Betriebe das Jahreseinkommen übersteigen. Strenge Kreditanforderungen schränken den Kreditangebot für kleinere Erzeuger trotz verfügbarer Finanzierungsoptionen ein. Die Gerätewertminderung beschleunigt sich aufgrund technologischer Fortschritte, insbesondere bei Kulturen wie Zuckerrohr und Baumwolle. Obwohl genossenschaftliches Eigentum und flexible Zahlungsoptionen existieren, bleibt deren Nutzung minimal. Diese finanziellen Einschränkungen begrenzen den Mechanisierungsfortschritt und das Wachstum des Marktes für landwirtschaftliche Sprühgeräte, insbesondere bei kleinen und mittleren Betrieben, die die anfänglichen Investitionskosten nicht stemmen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsquelle: Kraftstoffdominanz trifft auf elektrische Innovation

Kraftstoffbetriebene Geräte behielten im Jahr 2025 einen Marktanteil von 45,62 % am südamerikanischen Markt für landwirtschaftliche Sprühgeräte, da die Dieseltechnologie eine ausreichende Leistungsdichte und schnelles Nachtanken über Tausende von Hektar Soja und Mais bietet. Die Marktgröße für batteriebetriebene Modelle steigt jedoch mit einer CAGR von 7,34 %, da große Anbauer solarbetriebene Flotten testen, um Kraftstoffkosten zu senken und sich für Niedrigkohlenstoffprämien zu qualifizieren.

Autonome Batteriesprühgeräte senken Herbizidkosten und mildern den Bedienermangel, was ihr Amortisationsprofil trotz höherer Anschaffungskosten schärft. Solar-Unterstützungsanhänger von Jacto und feldgroße Ladestationen adressieren Reichweitenbedenken. Manuelle und Solareinheiten decken weiterhin Nischenbedürfnisse bei Kleinbauern oder Schutzkulturanbauern, verlieren aber schrittweise Marktanteile an angetriebene Alternativen. Die Antriebsquellenmischung veranschaulicht die Entwicklung des südamerikanischen Marktes für landwirtschaftliche Sprühgeräte hin zu umweltfreundlicheren, datenbereiten Lösungen.

Nach Verwendungszweck: Feldanwendungen führen die Obstgartenexpansion an

Feldsprühgeräte deckten im Jahr 2025 60,35 % des Verwendungszwecks ab, was die Dominanz von Reihenkulturen in Brasiliens Cerrado und Argentiniens Pampas-Regionen widerspiegelt. Weitreichende Ausleger und 4.000-Liter-Tanks gewährleisten eine zeitgerechte Abdeckung zusammenhängender Sojafelder, wo eine einzige Anwendung Erträge im Wert von Millionen von Dollar schützen kann.

Obstgarteneinheiten entwickeln sich mit einer CAGR von 6,18 %, da die Anbaufläche für Spezialobst in Brasiliens Süden und in Chiles Exportkorridoren wächst. Autonome GUSS-Sprühgeräte werden für Zitrus- und Nusshaine erprobt, was auf eine breitere Bewegung hin zu präzisen Kronendachbehandlungen hindeutet. Garten- oder Gewächshaussprühgeräte bleiben ein stabiler, aber kleiner Anteil, der hochwertige Gemüse- und Blumenkulturen bedient. Diese unterschiedlichen Wachstumspfade unterstreichen, wie die Kulturdiversifizierung die Nachfragemuster innerhalb des südamerikanischen Marktes für landwirtschaftliche Sprühgeräte umgestaltet.

Nach Kapazitätsmodus: Hochvolumeneffizienz versus Ultra-Niedrigvolumen-Präzision

Hochvolumenplattformen beherrschten im Jahr 2025 51,20 % der Marktgröße für südamerikanische landwirtschaftliche Sprühgeräte, da große Tanks und breite Ausleger Ausfallzeiten reduzieren und Wetterfenster maximieren. Solche Geräte dominieren Sojaanbaugürtel, wo ein verpasster Fungizideinsatz zu erheblichen Ertragseinbußen führen kann.

Ultra-Niedrigvolumen-Systeme, die mit einer CAGR von 6,88 % wachsen, setzen KI-Kameras und PWM-Ventile ein, um Tropfen nur dort zu platzieren, wo sie benötigt werden, und reduzieren den Herbizideinsatz in Staras Eco-Spray-Feldversuchen um 54,2 %. Mittelkapazitäts-Niedrigvolumengeräte bedienen weiterhin mittelgroße Betriebe und überbrücken Durchsatz- und Präzisionsanforderungen. Dieses Kapazitätsspektrum zeigt, wie der südamerikanische Markt für landwirtschaftliche Sprühgeräte Produktivitäts- und Nachhaltigkeitsimperative ausbalanciert.

Geografische Analyse

Brasilien hält im Jahr 2025 67,10 % des Marktanteils für landwirtschaftliche Sprühgeräte in Südamerika. Diese Dominanz resultiert aus ausgedehnten Sojaanbauflächen, landwirtschaftlichen Kreditprogrammen und der zunehmenden Einführung von im Inland hergestellten Präzisionssprühsystemen. Während jüngste wirtschaftliche Bedingungen die Maschinenkäufe vorübergehend reduziert haben, wird ein Wiederaufleben des Marktwachstums aufgrund von Geräteersatzbedarf und Nachhaltigkeitsinitiativen erwartet. Die Ausweitung der Satelliten-Internetabdeckung in ländlichen Landwirtschaftsregionen verbessert die digitale Konnektivität, ermöglicht eine breitere Umsetzung von Präzisionslandbaupraktiken und stärkt Brasiliens Position im regionalen Markt für Sprühgeräte.

Argentinien verzeichnet mit einer CAGR von 7,06 % bis 2031 die höchste Wachstumsrate. Dieses Wachstum wird durch eine verbesserte digitale Infrastruktur und den verstärkten Einsatz von drohnengestützter Sprühtechnologie unterstützt, die die Betriebseffizienz steigert und Betriebsmittelkosten senkt. Exportgebundene Finanzierungsoptionen ermöglichen es Landwirten, in fortschrittliche Sprühsysteme zu investieren. Die Einführung neuer Geräte mit selektiven Sprühfunktionen hebt die Leistungsstandards an. Die Kombination aus technologischer Innovation, flexibler Finanzierung und verbesserter Netzabdeckung etabliert Argentinien als aufstrebenden Marktführer im Bereich Präzisionslandwirtschaft in Südamerika.

Kolumbien, Chile, Paraguay, Uruguay und Bolivien implementieren schrittweise Präzisionssprühtechnologien. Chilenische Obstgärten testen autonome Sprühsysteme, während paraguayische Landwirte Unkrautresistenzprobleme durch gezielte Anwendungsmethoden angehen. Kolumbien zeigt Potenzial für eine verstärkte Mechanisierung durch verbesserte Ernteerträge, trotz Herausforderungen durch Landfragmentierung und begrenzte Finanzierungsoptionen. Diese Märkte, obwohl kleiner in ihrem Umfang, bieten Wachstumschancen für Hersteller, die ihre Präsenz ausbauen und die steigende Nachfrage nach landwirtschaftlichen Technologielösungen in Südamerika bedienen möchten.

Regulatorisches Umfeld

Die Regulierung landwirtschaftlicher Sprühgeräte in Südamerika wird durch Maschinensicherheits-, Umwelt- und Produkthandhabungsvorschriften geprägt, wobei Brasilien und Argentinien den Großteil der Compliance-Grundlage festlegen. In Brasilien orientieren sich am Markt eingeführte landwirtschaftliche Geräte üblicherweise an den Sicherheitsanforderungen der NR-12 und den IBAMA-bezogenen Vorgaben zu Emissionen und Lärm, während das nationale Maschinenregister (RENAGRO, geschaffen im Rahmen von Decreto 11.014/2022) zusätzliche Rückverfolgbarkeit für Traktoren und landwirtschaftliche Maschinen im Feldeinsatz schafft.

Die betriebliche Compliance erstreckt sich auch auf Anwendungsmethoden und Mobilität. Für die Luftausbringung schreibt Brasilien vor, dass landwirtschaftliche Luftfahrzeuge und Gerätekonfigurationen den Vorschriften des Ministeriums für Landwirtschaft und Viehzucht (MAPA) folgen müssen, und Installationsgenehmigungen erfordern die Beteiligung der Nationalen Zivilluftfahrtbehörde (ANAC), was die Nachfrage nach zugelassenen Modellen und dokumentierten Anbauten prägt. In Argentinien umfasst die Aufsicht von SENASA über phytosanitäre Produkte und zugehörige Einrichtungen aktualisierte Anforderungen gemäß Resolution 458/2025, und Decreto 273/2025 änderte den Importweg für gebrauchte Maschinen durch die Abschaffung der CIBU und bestimmter nicht-automatischer Lizenzen, wodurch der Prozess hin zu eidesstattlichen Erklärungen im Importsystem verschoben wurde, zusammen mit der phytosanitären Freigabe für Geräte, die mit Agrarprodukten in Kontakt kommen.

Wettbewerbslandschaft

Die Marktgröße des südamerikanischen Marktes für landwirtschaftliche Sprühgeräte ist mäßig konsolidiert, wobei die fünf größten Anbieter im Jahr 2024 einen Marktanteil von etwa 62 % ausmachen. Deere & Company hält einen bedeutenden Anteil, unterstützt durch sein umfangreiches Servicenetzwerk und die Integration von Bildverarbeitungstechnologie. AGCO Corporation behauptet seine Marktpräsenz durch seine Marken Valtra und Massey Ferguson bei mittelgroßen landwirtschaftlichen Betrieben, während CNH Industrial N.V. sich auf die Verbesserung der Konnektivität durch Telekommunikationspartnerschaften und die Implementierung KI-gestützter Sprühsysteme konzentriert.

Der Marktwettbewerb hat sich von Gerätespezifikationen hin zu Softwarefähigkeiten entwickelt. Stara S/A und Bosch BASF Smart Farming haben Präzisions-Unkrautmanagementsysteme in Südamerika eingeführt, die Kameratechnologie, Analytik und automatisierte Dosiersysteme integrieren. Der Markt hat sich auch auf Unternehmen wie Psyche Aerospace ausgeweitet, das elektrische Drohnenplattformen anbietet. Diese Transformation deutet auf einen branchenweiten Wandel hin zu datengesteuerten Anwendungssystemen hin, die den Betriebsmitteleinsatz optimieren und Alternativen zu konventionellen Bodengeräten bieten.

Marktexpansionsmöglichkeiten konzentrieren sich auf Telematik und autonome Systeme, wobei Hersteller Partnerschaften mit Telekommunikationsanbietern entwickeln und Cloud-Plattformen implementieren, um landwirtschaftliche Daten zu nutzen. Partnerschaften mit SpaceX, Telecom Argentina und regionalen Internetdienstanbietern ermöglichen Konnektivität in abgelegenen landwirtschaftlichen Gebieten. Diese technologischen Integrationen verbessern die Geräteleistung und stärken die Kundenbeziehungen durch integrierte Datendienste, was es Unternehmen ermöglicht, den langfristigen Kundenwert im südamerikanischen Markt für landwirtschaftliche Sprühgeräte zu steigern.

Marktführer der südamerikanischen Branche für landwirtschaftliche Sprühgeräte

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Jacto S.A.

Stara S/A

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Spielraum für die Akzeptanz konzentriert sich auf Präzisions- und Autonomiepakete, die den Chemikalieneinsatz und die Arbeitskräfteabhängigkeit bei großen Feldfruchtbetrieben reduzieren. Feldbelege, die bereits in Fahrplänen der Hersteller verankert sind, unterstützen dies: kamerabasiertes selektives Spritzen hat den Übergang von Versuchen zu kommerziellen Angeboten vollzogen (zum Beispiel die von Stara eingeführten Punktspritzsysteme und die Investitionen von Deere in intelligente Spritztechnik-Fertigung in Goiás), was Freiraum für Nachrüstungen, Softwareabonnements und händlergeführte Servicemodelle schafft, die ältere Hochvolumen-Flotten produktiv halten und zugleich Nachhaltigkeits- und Effizienzziele beim Einsatzmitteleinsatz erfüllen.

Ein zweiter Chancenbereich ist die Konvergenz von Konnektivität und Luftausbringung mit konventionellen Bodenspritzgeräten. Brasilien verfügt über formale Vorschriften für landwirtschaftliche Drohnen (einschließlich Portaria Nr. 298 von 2021 und RBAC-E Nr. 100), und die nationale Drohnenflotte wuchs stark von rund 3.000 Einheiten im Jahr 2021 auf etwa 35.000 bis 2025, was auf eine schnell wachsende installierte Basis hinweist, die kompatible Tankmischverfahren, digitale Verordnungs-Workflows und integrierte Agronomiedienstleistungen benötigt. Gleichzeitig investieren Hersteller in lokalisierte Fertigung und Kapazitätsausbau in Brasilien (zum Beispiel kündigte CNH/New Holland über BRL 100 Millionen an, um die Produktion der Draper-Plattform in Curitiba zu lokalisieren, mit Produktionsstart in der zweiten Hälfte von 2026), was die Teileverfügbarkeit und Händlerbereitschaft für höherwertige Spritzgeräte und Präzisionszusätze verbessert, während Betriebe sich durch Programme wie Brasiliens Maschinenfinanzierungslinie Moderfrota modernisieren.

Aktuelle Branchenentwicklungen

- Mai 2026: Jacto stellte den autonomen Sprüher Arbus 4000 JAV auf der Agrishow 2026 in Brasilien vor. Die Einführung brachte Autonomie in eine gängige selbstfahrende Plattform und hob Fernbedienungskonzepte hervor, die die pro Bediener abgedeckte Hektarfläche während enger Spritzfenster erhöhen. Sie verstärkte auch den Wettbewerbsfokus auf Sicherheit, Konnektivität und Softwareintegration bei Hochleistungs-Feldspritzgeräten.

- Februar 2025: Stara S/A führte das Punktspritzsystem Eco Spray ein, integriert in die Sprühgeräte Imperador 3000 und 4000. Das KI-Kamera- und sensorbasierte System bekämpft Unkraut selektiv, um den Agrochemikalienverbrauch und die Betriebskosten zu senken. Dies beschleunigte den Wandel von der Differenzierung nach Balkenbreite und Tankgröße hin zu Computer Vision und variabler Ausbringungssteuerung als Kaufkriterien.

- April 2024: Deere & Company begann mit der Produktion seiner intelligenten Spritztechnologie See & Spray Select in einer erweiterten Fabrik in Goiás nach einer Investition von über USD 120,7 Millionen. Das System nutzt Computer Vision und maschinelles Lernen für die gezielte Herbizidausbringung, um den Gesamtchemikalieneinsatz zu senken. Die lokale Produktion verbesserte die Verfügbarkeit und den Servicesupport für Präzisionsspritz-Upgrades in wichtigen brasilianischen Feldfruchtregionen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Geräte, die zur Ausbringung von Pflanzenschutzmitteln und flüssigen Nährstoffen auf landwirtschaftlichen Betrieben in ganz Südamerika verwendet werden, erfasst auf Umsatzbasis anhand der Sprühgeräteverkäufe in der Region.

Umfangsausschlüsse: Ausgeschlossen sind Agrochemikalien, Ersatzteile und Verbrauchsmaterialien, eigenständige Spritzdienstleistungen sowie nicht-landwirtschaftliche Anwendungsfälle wie kommunale Schädlingsbekämpfung.

Übersicht der Segmentierung

- Nach Antriebsquelle

- Manuell

- Batteriebetrieben

- Solar

- Kraftstoffbetrieben

- Nach Verwendungszweck

- Feldsprühgeräte

- Obstgartensprühgeräte

- Gartensprühgeräte

- Nach Kapazitätsmodus

- Ultra-Niedrigvolumen

- Niedrigvolumen

- Hochvolumen

- Nach Geografie

- Brasilien

- Argentinien

- Übriges Südamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau der Nachfragekarte und des Betriebskontexts für das Spritzen in Südamerika und wird dann auf die Geräteklassen eingegrenzt, die unserer Marktdefinition entsprechen. Öffentliche und amtliche Quellen wie FAOSTAT, nationale Landwirtschaftsministerien und Statistikbehörden (zum Beispiel IBGE in Brasilien), UN-Comtrade-Handelsdaten sowie Zoll- oder Tarifpläne helfen uns, die bebaute Fläche, den Kulturmix und handelsbezogene Signale für Maschinenströme zu verfolgen.

Wir überprüfen zudem Jahresberichte der Hersteller, Investorenpräsentationen, Produktkataloge und Händlerankündigungen, um die Produktpositionierung und typische Preisbänder je Konfiguration zu verstehen. Patentdatenbanken und peer-review-geprüfte Agronomie-Fachzeitschriften helfen, Technologieverschiebungen wie Präzisionsspritzen, Abtriebsreduzierung und Elektrifizierungstrends zu prüfen, die Ersatzzyklen verändern können. Wo nötig, ergänzen wir kostenpflichtige Datenbankabonnements für Unternehmensfinanzen und -informationen, Prüfungen auf Sendungsebene für Import und Export sowie eine Patentsuchebene, um Lücken zu schließen, die mit öffentlichen Daten allein schwer zu füllen sind. Diese Recherche-Inputs sind nicht erschöpfend, und viele weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärdaten werden durch Experteninterviews und strukturierte Umfragen mit Ansprechpartnern von OEMs und Komponentenherstellern, Vertriebspartnern und Händlern sowie großen Betriebsleitern, die Kaufzyklen beeinflussen, erhoben. Die Feldarbeit erstreckt sich über wichtige landwirtschaftliche Zentren Südamerikas, und die Interviews dienen dazu, zu bestätigen, was sich verkauft, wie sich die Preise entwickeln und welche Nutzungsarten (Feld, Obstgarten und Garten) schneller angenommen werden. Wenn Schreibtischsignale widersprüchlich sind, kontaktieren wir die Quellen erneut, um Annahmen zur Ersatznachfrage, Finanzierungsverfügbarkeit und dem Tempo von Technologie-Upgrades zu validieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 12% | APAC: 42% |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 33% | EMEA: 32% |

| Kleinere Akteure: 19% | Manager: 55% | Amerika: 26% |

Marktdimensionierung & Prognose

Das Kernmodell basiert auf einer Top-down-Bewertung des Nachfragepools, bei der Anbaufläche und Landwirtschaftsintensitätsindikatoren in einen Gerätebedarf für das Spritzen übersetzt und dann anhand typischer Preisbänder nach Sprühgerätetyp und Antriebsquelle in Werte umgerechnet werden. Um die Ergebnisse zu untermauern, testen wir die Gesamtwerte mit gezielten Bottom-up-Näherungen, einschließlich Prüfungen von Lieferanten und Vertriebskanälen zu Einheitenbewegungen, stichprobenartigen durchschnittlichen Verkaufspreisspannen und länderspezifischen Aufteilungen.

Zu den relevanten Inputs für diesen Markt zählen die bebaute Fläche bei wichtigen Feldfrüchten und Obstplantagen, der Mechanisierungsgrad, Ersatzzyklen nach Sprühgerätetyp, Finanzierungs- und Kreditverfügbarkeit für landwirtschaftliche Maschinen sowie die Akzeptanzrate von Präzisions- oder abtriebsarmen Spritzmerkmalen. Länderdynamiken werden explizit berücksichtigt, da Brasilien und Argentinien den regionalen Gesamtwert verschieben können, wenn sich Anbauentscheidungen, Währung oder Kreditzugang ändern.

Für die Prognose verwenden wir eine Szenarioanalyse, gestützt auf eine regressionsähnliche Betrachtung der wichtigsten Treiber, sodass der Ausblick Trends bei der Anbaufläche, die erwartete Richtung des landwirtschaftlichen Einkommens und die Erschwinglichkeit von Geräten unter verschiedenen Wechselkurs- und Zinspfaden nachverfolgt. Wenn Bottom-up-Prüfungen in kleineren Ländern unvollständig sind, werden Lücken durch kalibrierte Verhältnisse geschlossen, die an die Anbaufläche und Importmuster gekoppelt sind, und anschließend erneut mit Primärfeedback überprüft, bevor die Reihe finalisiert wird.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, damit die Zahlen erklärbar und konsistent bleiben. Modellergebnisse werden mit unabhängigen Signalen wie der Entwicklung der Importe landwirtschaftlicher Maschinen, Änderungen der Anbaufläche und der gemeldeten Nachfragestimmung bei landwirtschaftlichen Geräten verglichen, und jede Abweichung außerhalb einer angemessenen Bandbreite wird zur Überprüfung markiert.

Vor der Freigabe überprüft ein weiterer Analyst die wichtigsten Annahmen, die Umrechnung von Einheiten in Werte und die Länderaufteilungen, und Ausreißer werden auf den ursprünglich verwendeten Input zurückgeführt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden bei bedeutenden Ereignissen ausgelöst, etwa bei abrupten Währungsschwankungen, politischen Änderungen bei der Agrarfinanzierung oder Stufenänderungen bei Anbauentscheidungen. Unmittelbar vor der Auslieferung führen wir einen letzten Durchgang durch, um sicherzustellen, dass die Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den südamerikanischen Markt für landwirtschaftliche Sprühgeräte mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für landwirtschaftliche Sprühgeräte in Südamerika können unterschiedlich ausfallen, da jeder Herausgeber sein eigenes Jahr und seinen eigenen Währungszeitpunkt wählt und definiert, was als Sprühgeräteverkauf im Gegensatz zu angrenzenden Posten gilt. Unterschiede zeigen sich auch, wenn eine Schätzung sich stärker auf Handelswerte stützt, während eine andere sich stärker auf betriebliche Nachfragesignale stützt, was beeinflusst, wie die Ersatznachfrage behandelt wird.

Die wesentlichen Treiber der Abweichungen sind der Umfang und die Umrechnungslogik, wobei manche Schätzungen Teile, Service oder breitere Bündel landwirtschaftlicher Maschinen einbeziehen und andere einen einheitlichen Preistrend über Länder hinweg anwenden, ohne lokale Finanzierungszyklen widerzuspiegeln. Der Vergleich berücksichtigt auch den Aktualisierungszeitpunkt, da Wechselkursschwankungen und saisonale Kaufmuster den USD-Wert von einem Aktualisierungsfenster zum nächsten erheblich verschieben können. Deshalb bleibt der in dieser Studie verwendete Ansatz zur Marktdimensionierung an den Kulturmix und das Ersatzverhalten gebunden, wobei der Währungszeitpunkt gegen Ende des Erstellungsprozesses auf das Basisjahr abgestimmt wird – ein von Mordor Intelligence angewandter Schritt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,86 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 0,53 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine engere Produktpalette, die große Betriebskäufe offenbar untererfasst, und der Zeitpunkt der USD-Umrechnung ist nicht klar an saisonale Kaufmuster und Währungsvolatilität angepasst. |

| Fachzeitschrift B | 0,75 Mrd. USD (2031) | Veröffentlicht einen Wert für ein zukünftiges Jahr, ohne eine vollständige Brücke von Anbaufläche, Ersatzzyklen und Preisgestaltung aufzuzeigen, was die Rolle der finanzierungsgetriebenen Ersatznachfrage in Brasilien und Argentinien verkleinern kann. |

Die Spannbreite zwischen den Quellen ergibt sich hauptsächlich aus der Wahl des Jahres und dem, was innerhalb des Geräteumfangs erfasst wird, gefolgt davon, wie Währungs- und Preisänderungen in die Prognose übertragen werden. Indem wir das Modell an wiederholbare Nachfrageindikatoren koppeln und die Ergebnisse anschließend mit Feedback aus Vertriebskanälen und von Lieferanten überprüfen, halten wir die endgültige Reihe ausgewogen und im Zeitverlauf leichter überprüfbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle südamerikanische Markt für landwirtschaftliche Sprühgeräte, und wie wird er bis 2031 voraussichtlich wachsen?

Er beläuft sich auf USD 0,91 Milliarden und ist auf dem Weg zu USD 1,23 Milliarden bis 2031 bei einer CAGR von 6,10 % (2026–2031).

Welches Land dominiert die Nachfrage nach Kulturpflanzensprühgeräten in Südamerika?

Brasilien führt mit einem Anteil von 67,10 %, angetrieben durch ausgedehnte Sojaanbauflächen und subventionierte Maschinenkredite.

Was ist die am schnellsten wachsende Produktkategorie bei regionalen Sprühgeräten?

Batteriebetriebene Sprühgeräte expandieren mit einer CAGR von 7,34 % aufgrund des geringeren Kraftstoffverbrauchs und CO₂-Gutschriftanreizen.

Was ist das Haupthemmnis für Sprühgeräteinvestitionen in der Region?

Volatile Rohstoffpreise und hohe Zinssätze komprimieren die Margen und verzögern Kapitalanschaffungen, insbesondere bei selbstfahrenden Einheiten.

Welches Segment weist den höchsten Marktanteil nach Kapazität auf?

Hochvolumensprühgeräte halten einen Anteil von 51,20 %, da sie die Flächenabdeckung während enger Sprühfenster maximieren.

Seite zuletzt aktualisiert am: