Größe und Marktanteil des europäischen Marktes für landwirtschaftliche Sprühgeräte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

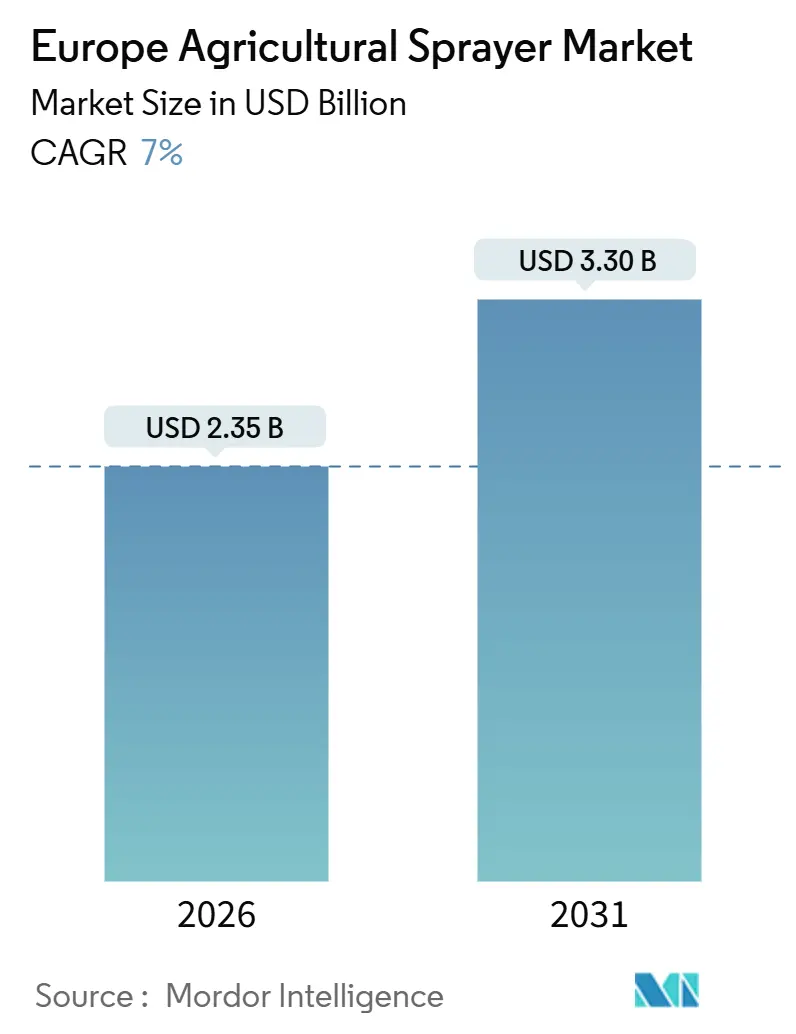

| Marktgröße (2026) | 2.35 Milliarden US-Dollar |

| Marktgröße (2031) | 3.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für landwirtschaftliche Sprühgeräte von Mordor Intelligence

Die Marktgröße des europäischen Marktes für landwirtschaftliche Sprühgeräte wird im Jahr 2026 auf USD 2,35 Milliarden geschätzt und soll mit einem CAGR von 7,0 % wachsen, um bis 2031 USD 3,30 Milliarden zu erreichen. Landwirte beschleunigen die Erneuerung ihrer Ausrüstung als Reaktion auf das Mandat zur Pestizidreduzierung der Farm-to-Fork-Strategie der Europäischen Union, zunehmenden Arbeitskräftemangel und steigende Betriebsmittelkosten. Präzisionssprühverfahren, die maschinengestützte Unkrauterkennung nutzen, reduzieren Herbizidmengen mittlerweile um bis zu 80 %, während die Erträge stabil bleiben. Batterie-elektrische und hybride Plattformen gewinnen an Bedeutung, da Öko-Regelungen der Gemeinsamen Agrarpolitik bis zu 40 % der Kosten für förderfähige Gerätekäufe erstatten. Gleichzeitig erschließen Drohnen-Sprühgeräte neue Erlösquellen bei Weinberg- und Obstgartenbetreibern, die auf steilem Gelände Abdriftreduzierungsvorschriften einhalten müssen. Die Wettbewerbsintensität bleibt ausgeprägt, da etablierte Anbieter darum wetteifern, Künstliche-Intelligenz-Führungssysteme, Datenprotokollierung für CO₂-Gutschriften und halbautonomen Betrieb einzubinden, um ihren Anteil am sich rasch modernisierenden europäischen Markt für landwirtschaftliche Sprühgeräte zu sichern.

Zentrale Erkenntnisse des Berichts

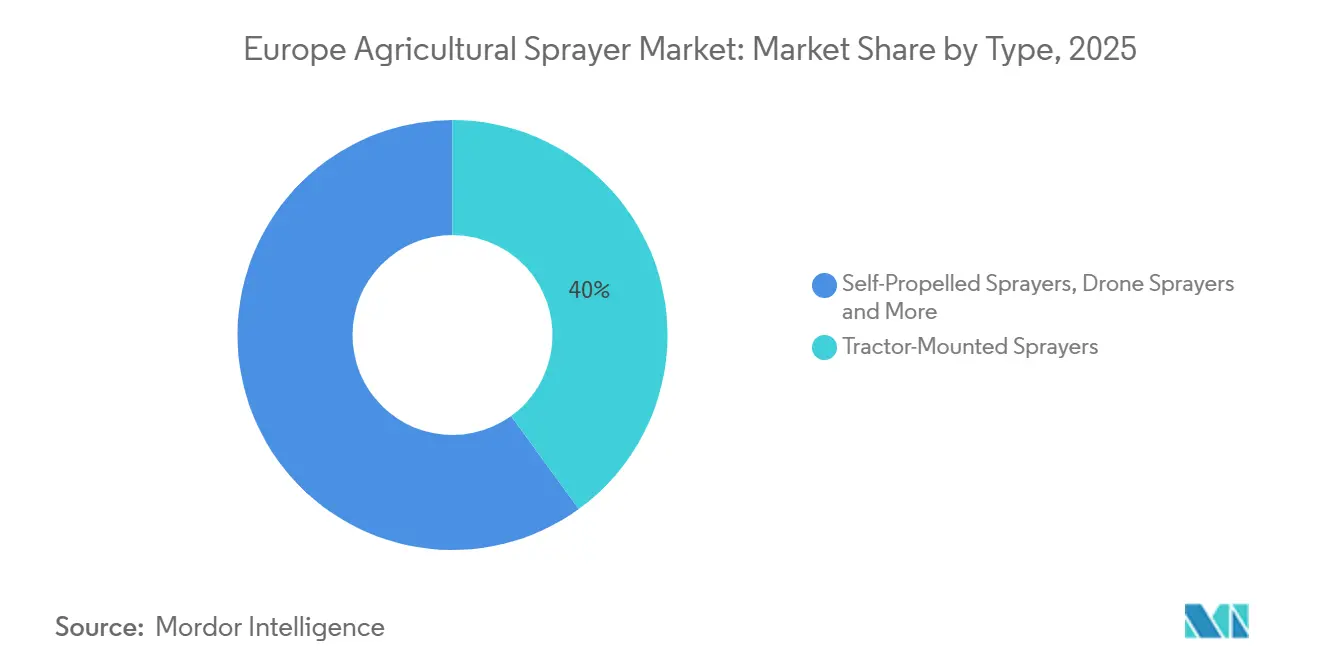

- Nach Typ führten traktormontierte Sprühgeräte mit einem Marktanteil von 40 % im Jahr 2025, während Drohnen-Sprühgeräte voraussichtlich bis 2031 einen CAGR von 22,0 % verzeichnen werden.

- Nach Kapazität hielten Sprühgeräte im Bereich von 500–1.500 Litern im Jahr 2025 einen Marktanteil von 43 % und werden ebenfalls als das am schnellsten wachsende Segment prognostiziert, das von 2026 bis 2031 mit einem CAGR von 8,0 % expandiert.

- Nach Verwendungszweck erzielten Feldsprühgeräte im Jahr 2025 einen Marktanteil von 55 %, und Luftsprühgeräte werden voraussichtlich bis 2031 mit einem CAGR von 18,5 % wachsen.

- Nach Antriebsquelle hielten kraftstoffbetriebene Geräte im Jahr 2025 einen Anteil von 46 % am europäischen Markt für landwirtschaftliche Sprühgeräte, während batteriebetriebene Geräte von 2026 bis 2031 voraussichtlich einen CAGR von 12,0 % verzeichnen werden.

- Nach Technologieniveau erzielten konventionelle Sprühgeräte im Jahr 2025 einen Marktanteil von 52 %, während KI-gestützte und autonome Sprühgeräte zwischen 2026 und 2031 mit einem CAGR von 15 % expandieren.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Anteil von 19 % an der Marktgröße des europäischen Marktes für landwirtschaftliche Sprühgeräte, und Polen ist der am schnellsten wachsende nationale Markt mit einem CAGR von 4,6 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für landwirtschaftliche Sprühgeräte

Analyse der Einflussfaktoren auf Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pestizidreduzierungsmandate der Farm-to-Fork-Strategie der Europäischen Union (EU) | +1.8% | Frankreich, Niederlande und Dänemark | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von GPS-gestütztem Präzisionssprühen (Global Positioning System) | +1.5% | Deutschland, Frankreich, das Vereinigte Königreich und Belgien | Kurzfristig (≤ 2 Jahre) |

| Förderungen aus Säule II der Gemeinsamen Agrarpolitik (GAP) für batterie- und hybridbetriebene Sprühgeräte | +1.2% | Alle Mitgliedstaaten, am stärksten in Deutschland, Österreich und Finnland | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel beschleunigt die Einführung autonomer Sprühgeräte | +1.0% | Westeuropa | Langfristig (≥ 4 Jahre) |

| Umrüstung von Obstgarten- und Weinbergsprühgeräten zur Abdriftreduzierung | +0.4% | Spanien, Italien, Frankreich und Griechenland | Kurzfristig (≤ 2 Jahre) |

| CO₂-Gutschriftprogramme zur Belohnung von variablen Aufwandmengen | +0.3% | Niederlande, Dänemark und Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pestizidreduzierungsmandate der Farm-to-Fork-Strategie der Europäischen Union (EU)

Die verbindliche Reduzierung des Pestizideinsatzes um 50 % bis 2030 gestaltet die Investitionszyklen neu, da Betriebe die Compliance-Anforderungen erfüllen müssen, um ihre Subventionsberechtigung zu erhalten [1]Quelle: Europäische Kommission, „Gemeinsame Agrarpolitik auf einen Blick”, agriculture.ec.europa.eu. Teilbreitenabschaltung und Pulsweitenmodulations-Düsen ermöglichen es Betreibern, Chemikalienmengen um 20 % bis 40 % zu reduzieren, ohne die Erträge zu beeinträchtigen. Frankreich und die Niederlande verlangen mittlerweile digitale Sprühprotokolle, die nur von GPS-fähigen Maschinen (Global Positioning System) geliefert werden können, was Betriebe mit mehr als 50 Hektar faktisch zum Aufrüsten zwingt. Die Gerätelebenszyklen haben sich in Westeuropa von 10–12 Jahren auf 6–8 Jahre verkürzt, da der Austausch sich beschleunigt. Das Mandat treibt auch die Entwicklung von Künstlicher-Intelligenz-Punktsprühgeräten voran, wie der ARA-Plattform, die behandelte Unkräuter für Prüfpfade kartiert.

Zunehmende Verbreitung von GPS-gestütztem Präzisionssprühen (Global Positioning System)

Bedarfsgerechte Aufwandmengen reduzieren die Betriebsmittelkosten um 10 % bis 30 %, was bei Getreide und Ölsaaten EUR 15 bis EUR 40 (USD 16,50 bis USD 44) je Hektar entspricht. Bereits mehr als 60 % der deutschen Betriebe mit mehr als 100 Hektar nutzen GPS-fähige Sprühgeräte (Global Positioning System) und profitieren von hochgenauen Korrektursignalen. Amortisationszeiträume von drei bis vier Jahren verbessern sich weiter, da CO₂-Gutschriftprogramme dokumentierte Einsparungen vergüten [2]Quelle: Climate Farmers, „CO₂-Gutschriftprogramme”, climatefarmers.org. Hersteller kaskadieren den Funktionsumfang in günstigere Marktsegmente; mittelpreisige gezogene Sprühgeräte werden jetzt mit Präzisionsausstattungen unter EUR 1 Million (USD 1,1 Millionen) gebündelt.

Förderungen aus Säule II der Gemeinsamen Agrarpolitik (GAP) für batterie- und hybridbetriebene Sprühgeräte

Öko-Regelungen erstatten bis zu 40 % der Kosten für emissionsarme Sprühgeräte, mit einer Obergrenze von EUR 80.000 (USD 88.000) in Österreich, Finnland und Deutschland. Batterie-elektrische Sprühgeräte reduzieren Dieselabgase und senken den Lärmpegel um 70 %, ein Vorteil für stadtnahe und ökologische Betriebe [3]Quelle: Europäische Umweltagentur, „Ländliche Infrastruktur und Energie”, eea.europa.eu. Hardis Alpha-Evo-Serie bietet Laufzeiten von 6–8 Stunden und 90-minütiges Schnellladen, was gut zu den Einsatzzyklen im Weinbau passt. Osteuropa hinkt noch hinterher, da weniger als 40 % der Betriebe über Dreiphasenstrom-Anschlüsse verfügen, sodass hybride Architekturen, die zwischen Diesel und elektrischem Antrieb wechseln, die Lücke schließen.

Arbeitskräftemangel beschleunigt die Einführung autonomer Sprühgeräte

Das Durchschnittsalter der Betriebsleiter steigt, wobei mehr als 30 % der deutschen, französischen und italienischen Landwirte 65 Jahre oder älter sind. Autonome Sprühgeräte arbeiten Tag und Nacht und ermöglichen es einem Bediener, mehrere Einheiten gleichzeitig zu überwachen, was den Arbeitskräftebedarf auf großen Betrieben halbiert. Die Änderung des deutschen Straßenverkehrsgesetzes von 2024 erlaubt nun fahrerlose Fahrzeuge auf Privatgelände und ausgewiesenen ländlichen Strecken. Kleinere Roboter-Sprühgeräte wie der ARA von Ecorobotix reduzieren die manuelle Unkrautbekämpfungskosten um 70 %, was die Einführung auf ökologisch wirtschaftenden Betrieben im Umstellungsstadium erschließt.

Analyse der Einflussfaktoren auf Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für fortschrittliche Sprühgeräte | −0.8% | Spanien, Italien, Polen, Rumänien und Bulgarien | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Drohnenflugvorschriften der Europäischen Union (EU) | −0.5% | Alle Mitgliedstaaten, am stärksten ausgeprägt in Deutschland, Frankreich und Italien | Mittelfristig (2–4 Jahre) |

| Begrenzte ländliche Ladeinfrastruktur für Batterie-Einheiten | −0.3% | Polen, Rumänien, Bulgarien und Ungarn | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Kalibriertechnikern | −0.2% | Spanien, Polen und Rumänien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für fortschrittliche Sprühgeräte

Selbstfahrende Präzisionssprühgeräte mit GPS, Teilbreitenabschaltung und Technologie für variable Aufwandmengen kosten EUR 2 Millionen bis EUR 3,5 Millionen (USD 2,2 Millionen bis USD 3,85 Millionen), ein Niveau, das für die meisten Betriebe unter 50 Hektar nicht erschwinglich ist. Die Kreditgenehmigungsraten sind in Süd- und Osteuropa um 20 % niedriger als in Deutschland und Frankreich, was den Zugang zu Finanzierungen einschränkt. Maschinenkooperativen senken die Investitionsbarrieren, verringern aber auch die Direktverkäufe. Gezogene Sprühgeräte mit einem Preis unter EUR 50.000 (USD 55.000) dominieren das Volumen, verfügen aber nicht über die Funktionen, die für bevorstehende regulatorische Prüfungen erforderlich sind, was die Technologielücke vergrößert.

Fragmentierte Drohnenflugvorschriften der Europäischen Union (EU)

Trotz eines Rahmens der Europäischen Agentur für Flugsicherheit von 2024 unterscheiden sich die Höhenbegrenzungen: Deutschland begrenzt auf 25 Meter, Frankreich auf 50 Meter, und Italien verhängt strenge Anforderungen an den Sichtflugbereich. Die gegenseitige Anerkennung von Pilotlizenzen ist noch unvollständig, was Betreiber zwingt, mehrere Prüfungen abzulegen. Spaniens flugverbotszone für Schutzgebiete schließt 30 % der landwirtschaftlichen Nutzfläche von Drohnenbehandlungen aus, was Dienstleister einschränkt. Hersteller verschieben europaweite Markteinführungen bis zur Verbesserung der Harmonisierung, was das erwartete Wachstum von 18,5 % bei Drohnen-Sprühgeräten dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Drohnenbasierte Plattformen übertreffen traditionelle Formate

Traktormontierte Sprühgeräte blieben das führende Format und machten im Jahr 2025 40 % des Marktanteils des europäischen Marktes für landwirtschaftliche Sprühgeräte aus, aufgrund ihrer Kompatibilität mit bestehenden Traktorflotten und niedrigeren Anschaffungskosten im Vergleich zu selbstfahrenden Geräten. Präzisionsaufrüstungen treiben diese Geräte voran; werksseitig eingebaute GPS-Führung und Teilbreitenabschaltung auf Modellen unter EUR 1 Million (USD 1,1 Millionen) ermöglichen es mittelgroßen Betrieben jetzt, die digitalen Protokollanforderungen der Farm-to-Fork-Strategie zu erfüllen. Drohnen-Sprühgeräte bilden heute eine kleinere Basis, repräsentieren jedoch den am schnellsten wachsenden Typ, der von 2026 bis 2031 voraussichtlich einen CAGR von 22,0 % verzeichnen wird, da Weinberge und Obstgärten Abdriftkontrolle und Arbeitseinsparungen anstreben. Ihre Fähigkeit, auf steilen Hängen, über wassergestättigten Böden und in schmalen Reihen zu arbeiten, weitet die Einführung in Sonderkulturbereichen aus.

Selbstfahrende Maschinen hielten im Jahr 2025 einen bedeutenden Anteil, dominiert von Großbetrieben und Dienstleistern, die höhere Feldgeschwindigkeiten und 24-Stunden-Autonomie schätzen, um Investitionen von EUR 2 Millionen bis EUR 3,5 Millionen (USD 2,2 Millionen bis USD 3,85 Millionen) zu rechtfertigen. Handgeführte und Rückensprühgeräte machten einen Anteil von 18 % aus und wechseln auf Batterieantrieb mit elektronischer Druckregelung, um eine gleichmäßige Tropfengröße zu liefern, insbesondere für Gewächshaus- und hochwertige Gemüseanbauer. Gezogene Sprühgeräte machten den verbleibenden begrenzten Anteil aus und bieten einen wirtschaftlichen Einstiegspunkt für Betriebe in Süd- und Osteuropa, wo Nachrüstsätze mit Preisen von EUR 5.000 bis EUR 15.000 (USD 5.500 bis USD 16.500) grundlegende Präzisionsfunktionen hinzufügen. Zusammen veranschaulichen diese Formate ein Spektrum an Kosten-, Kapazitäts- und Compliance-Abwägungen, die Erzeuger ausbalancieren, während die Vorschriften sich verschärfen und Arbeitskräfte knapp bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazität: Mittelgroße Tanks dominieren Mischbetriebe

Sprühgeräte im Bereich von 500 bis 1.500 Litern erzielten im Jahr 2025 43 % der Marktgröße des europäischen Marktes für landwirtschaftliche Sprühgeräte – den größten Nachfrageanteil –, da sie Produktivität und Manövrierfähigkeit auf den kleinstrukturierten Mischbetrieben des Kontinents ausbalancieren. Dieses Segment wird ebenfalls als das am schnellsten wachsende prognostiziert und soll von 2026 bis 2031 mit einem CAGR von 8,0 % vorrücken, da kooperative Eigentumsmodelle und Nachrüst-Präzisionssätze das Format für mittelgroße Betreiber erschwinglich machen. Hersteller führen weiterhin werksseitig integrierte GPS- (Global Positioning System) und Teilbreitenabschaltungs-Pakete für diese Geräte ein, die es Erzeugern ermöglichen, die digitalen Protokollanforderungen der Farm-to-Fork-Strategie zu erfüllen, ohne auf teurere selbstfahrende Geräte umzurüsten. Die Förderfähigkeit batterie-elektrischer Versionen steigert die Nachfrage zusätzlich, insbesondere bei Weinbergen und stadtnahen Betrieben, die lärmarme, emissionsfreie Geräte benötigen.

Geräte unter 500 Litern hielten im Jahr 2025 einen bedeutenden Anteil und sind in Obstgärten, Gewächshäusern und steilen Weinbergen weiterhin beliebt, wo kompakte Abmessungen Bodenverdichtung verhindern und den Zugang zum Blätterdach erleichtern. Viele dieser kompakten Sprühgeräte wechseln auf Batterieantrieb mit elektronischer Druckregelung, die bei kurzen, sich wiederholenden Sprühzyklen eine gleichmäßige Tropfengröße liefert. Großkapazitätsgeräte über 1.500 Litern machten einen bedeutenden Anteil aus, dominiert von Dienstleistern und Getreideerzeugern, die weniger Nachfüllstopps auf ausgedehnten Feldern schätzen. Hybrid-Diesel-Elektro-Antriebe und autonome Lenkung werden jetzt diesen Hochvolumen-Maschinen hinzugefügt, doch höhere Anschaffungskosten und verschärfte Achsgewichtsvorschriften dämpfen ihr Wachstum im Vergleich zur mittleren Kapazitätskategorie.

Nach Verwendungszweck: Luftsprühgeräte boomen bei Sonderkulturen

Feldsprühgeräte führten den europäischen Markt für landwirtschaftliche Sprühgeräte mit einem Anteil von 55 % im Jahr 2025 an, eine Position, die durch die ausgedehnten Getreide-, Ölsaat- und Zuckerrübenflächen der Region gesichert wird, die Auslegerlängen von 36 bis 42 Metern für eine schnelle Flächenabdeckung bevorzugen. Ihre Dominanz wird durch Präzisionsaufrüstungen gestärkt, wie etwa maschinengestützte Unkrauterkennung, die den Herbizideinsatz um bis zu 80 % reduziert und gleichzeitig eine hohe Feldkapazität beibehält. Luftsprühgeräte, obwohl nur ein relativ kleiner Erlösanteil, stellen das am schnellsten wachsende Verwendungssegment dar und werden von 2026 bis 2031 voraussichtlich einen CAGR von 18,5 % verzeichnen, da Weinberge und Obstgärten Luftplattformen zur Abdriftkontrolle auf steilem Gelände einsetzen. Geringerer Arbeitskräftebedarf und die Möglichkeit, über wassergestättigte oder druckempfindliche Böden zu fliegen, stärken zusätzlich den Einführungsfall für Drohnen in Sonderkulturbereichen.

Boden-Sprühgeräte für Obstgärten und Weinberge machten im Jahr 2025 einen bedeutenden Anteil aus, wobei Axialgebläse- und Turmdesigns eingesetzt werden, um dichte Blätterdächer zu durchdringen und gleichzeitig die neu ausgeweiteten 20-Meter-Pufferzonenregeln in Spanien und Italien zu erfüllen. Garten- und Gewächshaus-Einheiten hielten einen angemessenen Anteil und wechseln stetig auf batteriebetriebene Rückengeräte mit elektronischer Druckregelung, die in geschützten Umgebungen eine gleichmäßige Tropfengröße liefern. Drohnentechnologie bewegt sich nun über Weinberge hinaus in die Punkt-Behandlung von Randstreifen-Unkräutern in Getreide- und Ölsaatfeldern, obwohl fragmentierte nationale Flugvorschriften den grenzüberschreitenden Einsatz von Dienstleistern noch behindern. Zusammen veranschaulichen diese verbleibenden Segmente, wie spezialisierte Betriebsbedingungen und regulatorische Besonderheiten die Gerätepräferenzen in Europas vielfältiger Produktionslandschaft prägen.

Nach Antriebsquelle: Batterie-Einheiten gewinnen trotz Diesel-Dominanz

Kraftstoffbetriebene Sprühgeräte erzielten im Jahr 2025 46 % des europäischen Marktes für landwirtschaftliche Sprühgeräte, verankert durch die Kompatibilität mit weit verbreiteten Traktor-Zapfwellensystemen und etablierten Servicenetzwerken. Batterie-Einheiten werden bis 2031 voraussichtlich einen CAGR von 12,0 % verzeichnen, angetrieben durch Öko-Regelungen, die 40 % der Kosten erstatten, und den Bedarf von Weinbergbetreibern, leisere emissionsfreie Maschinen in Wohngebieten einzusetzen. Manuelle Rückensprühgeräte hielten einen bedeutenden Anteil, gehen aber weiter zurück, da die Arbeitskosten steigen und ergonomische Richtlinien sich verschärfen. Solarbetriebene Geräte bleiben ein Nischenmarkt, begrenzt durch die geringe Energiedichte, die die Tankvolumina unter 200 Liter beschränkt.

Die Verfügbarkeit von Dreiphasenladen, in Osteuropa noch unter 40 %, schränkt die Batteriekapazität während kritischer Sprühfenster ein. Solarbetriebene Carports überbrücken einen Teil der Lücke, verlängern aber die Amortisationszeiträume. Manuelle Einheiten halten sich in Gewächshäusern, doch batteriebetriebene Rückengeräte mit elektronischer Druckregelung beginnen, pumpenbetriebene Modelle zu verdrängen. Hybrid-Diesel-Elektro-Sprühgeräte, die an Vorgewenden auf Elektrobetrieb umschalten, sind für Teilförderungen qualifiziert, behalten dabei aber die Diesel-Reichweite für die Großflächenbearbeitung bei, was ihre Attraktivität während der Übergangsphase stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologieniveau: Autonome Systeme beschleunigen den Upgradezyklen

Konventionelle Sprühgeräte blieben mit 52 % des Marktanteils des europäischen Marktes für landwirtschaftliche Sprühgeräte im Jahr 2025 die größte Gruppe, bevorzugt von kleinen und mittelgroßen Betrieben, die fortschrittliche Elektronik noch nicht rechtfertigen können. Die am schnellsten wachsende Kategorie ist die Kategorie der KI-gestützten und autonomen Geräte, die von 2026 bis 2031 voraussichtlich mit einem CAGR von 15,0 % vorrücken wird, da Arbeitskräftemangel Großbetriebe zu einem rund-um-die-Uhr-Betrieb ohne Fahrer drängt. Frühzeitige Anwender berichten von 40 % Arbeitseinsparungen und 95 % Genauigkeit beim Punktsprühen, was eine Amortisation innerhalb von drei Saisons bei Hochintensivkulturen ermöglicht. Nationale Vorschriften, die jetzt fahrerlose Geräte auf privatem Farmgelände in Deutschland und den Niederlanden erlauben, beschleunigen die Einführung durch den Abbau regulatorischer Unsicherheit.

Präzisions- und GPS-gesteuerte Sprühgeräte hielten im Jahr 2025 einen bedeutenden Anteil und werden voraussichtlich mit einem soliden CAGR wachsen, da die Farm-to-Fork-Compliance digitale Ausbringungsprotokolle und den Nachweis von Einsparreduktionen erfordert. Nachrüstsätze für EUR 5.000 bis EUR 15.000 (USD 5.500 bis USD 16.500) ermöglichen schrittweise Aufrüstungen an bestehenden Auslegern, insbesondere in Spanien, Italien und Osteuropa, wo Finanzierungsmöglichkeiten begrenzt sind. Hersteller bündeln jetzt Satellitenkorrekturdienste und dreijährige agronomische Software-Abonnements, die den Return on Investment verbessern und Erzeuger an proprietäre Ökosysteme binden. Zusammen veranschaulichen diese Technologieniveaus einen schrittweisen Modernisierungsweg, wobei Präzisionssysteme als Brücke zwischen einfacher Hardware und vollständig autonomen, sichtgesteuerten Plattformen dienen.

Geografische Analyse

Deutschland führte die regionale Landschaft im Jahr 2025 mit einem Marktanteil von 19 % an, eine Position, die durch größere durchschnittliche Betriebsgrößen, dichte Korrektursignalabdeckung und günstige Regelungen verankert ist, die fahrerlose Geräte auf Privatgelände nun erlauben. Die Präzisionseinführung übertrifft bereits 60 % der Betriebe über 100 Hektar, was die Austauschzyklen lebhaft hält und die Teileachfrage hoch. Polen ist das am schnellsten wachsende Land und wird von 2026 bis 2031 voraussichtlich mit einem CAGR von 4,6 % vorrücken, da die Betriebskonsolidierung den Kreditzugang verbessert und EU-Fördermittel Präzisionsaufrüstungen subventionieren. Die unterschiedlichen Wachstumsraten dieser beiden Märkte zeigen, wie strukturelle Größe und Förderverfügbarkeit das Tempo der Technologieeinführung auf dem Kontinent beeinflussen.

Frankreich liegt knapp hinter Deutschland und kombiniert große Getreidebetriebe im Pariser Becken mit hochwertigen Weinbergen, die frühe Anwender von abdriftreduzierenden Düsen und Drohnensprühen zur Einhaltung der Pufferzonenvorschriften sind. Das Vereinigte Königreich lenkt Post-Brexit-Agrarzahlungen auf messbare Umweltergebnisse um, was Präzisionssprühgeräte als wichtiges Compliance-Werkzeug positioniert. Spanien und Italien rüsten weiterhin Obstgarten- und Weinbergflotten mit Tunnelsprühgeräten und Luftplattformen um, die auf steilen Terrassen navigieren und gleichzeitig die ausgeweiteten 20-Meter-Pufferregeln erfüllen. Skandinavien, die Niederlande und Österreich konzentrieren sich auf batterie-elektrische Modelle, um Lärm und Emissionen in stadtnahen Zonen zu reduzieren, wo Betriebe mit Wohngebieten koexistieren.

Mit Blick auf die Zukunft wird Westeuropa weiterhin die Grenze bei Autonomie und KI-gestützter Unkrauterkennung vorstoßen, unterstützt durch gut entwickelte Telematik- und Serviceinfrastrukturen. Zentral- und osteuropäische Mitgliedstaaten werden voraussichtlich Geräteerneuerungen beschleunigen, da ländliche Netzaufrüstungen und gemeinsame Eigentumskooperativen die Barrieren für Batterie- und Präzisionseinführung senken. Die Harmonisierung der Drohnenflugvorschriften und die Ausweitung von CO₂-Gutschriftprogrammen sollten die Nachfrage nach Luftsprühgeräten in mehreren Klimazonen steigern und die Technologielücke zwischen Früh- und Spätnachzüglern verringern. Insgesamt werden diese regionalen Dynamiken einen stetigen Aufrüstzyklus aufrechterhalten, der den für den gesamten europäischen Markt für landwirtschaftliche Sprühgeräte bis 2031 prognostizierten CAGR von 7,0 % unterstützt.

Regulatorisches Umfeld

Landwirtschaftliche Sprühgeräte in Europa unterliegen dem EU-Rahmen für die nachhaltige Verwendung von Pestiziden, einschließlich der Anforderungen der Richtlinie 2009/128/EG, die von den Mitgliedstaaten für die regelmäßige Kontrolle von im Einsatz befindlichen Pflanzenschutzgeräten umzusetzen sind. Die Einhaltung wird üblicherweise durch harmonisierte Prüf- und Leistungsnormen nachgewiesen (zum Beispiel die von nationalen Prüfsystemen referenzierte ISO-16122-Reihe), was Flotten in Richtung kalibrierter, driftbewusster Hardware und GPS-gestützter Dokumentation drängt, sofern digitale Spritzprotokolle vorgeschrieben sind.

Im Bereich der Maschinenkonformität richten Hersteller ihre Entwicklungs- und Konformitätsprozesse an der EU-Maschinenverordnung (EU) 2023/1230 aus, die ab Januar 2027 gilt und die Marktzugangsanforderungen für Landmaschinen verschärft. Im März 2026 aktualisierte ein Durchführungsrechtsakt der Europäischen Kommission (Durchführungsbeschluss (EU) 2026/546) die Sammlung harmonisierter Normen zur Unterstützung grundlegender Sicherheits- und Umweltanforderungen für land- und forstwirtschaftliche Maschinen und stärkte damit die normbasierte Konformität für land- und forstwirtschaftliche Geräte, die auf dem EU-Markt in Verkehr gebracht werden.

Wettbewerbslandschaft

Exel Industries und Deere and Company setzen das Wettbewerbstempo in Europa, gestützt auf Mehrmarken-Portfolios und dichte Händlernetzwerke, die während kritischer Sprühfenster Teileunterstützung innerhalb von 24 Stunden bieten. Beide bieten werksseitig integrierte maschinengestützte Erkennungssysteme, die Herbizidmengen um bis zu 80 % reduzieren, die Farm-to-Fork-Compliance erfüllen und die Betriebskosten senken. Ihre laufenden Investitionen in Batterie-Antriebsstränge und Over-the-Air-Software-Updates verankern die Markentreue bei Großbetrieben und Dienstleistern. Zusammen mit drei weiteren führenden Lieferanten kontrollieren die fünf größten Unternehmen den Großteil der regionalen Erlöse, was auf eine moderate Konzentration im europäischen Markt für landwirtschaftliche Sprühgeräte hindeutet.

Kuhn Group, CNH Industrial und Amazonen-Werke ergänzen die Spitzengruppe und nutzen Präzisions-Software-Ökosysteme zur Differenzierung in preissensiblen Regionen. Kuhn fügt Hybrid-Diesel-Elektro-Antriebe hinzu, die für Öko-Schema-Förderungen in Frage kommen, ohne die Feldreichweite zu beeinträchtigen. CNH Industrial nutzt die Raven-Autonomie-Plattform, damit ein Bediener mehrere Sprühgeräte von einer einzigen Konsole aus steuern kann, was den Arbeitskräftebedarf auf großen Betrieben um 40 % reduziert. Amazonen-Werke ergänzt Hochkapazitätsausleger mit Nachrüst-Teilbreitenabschaltungs-Sätzen, die Mischkultur-Erzeugern helfen, digitale Protokollpflichten zu erfüllen, und das bei geringeren Anschaffungskosten.

Übergreifend werden Forschungsbudgets für KI-gestützte Unkrauterkennung, autonome Navigation und abonnementbasierte agronomische Entscheidungsunterstützung eingesetzt. Zwischen 2024 und 2025 angemeldete Patente umfassen abdriftreduzierende Düsen, Batteriemanagementsoftware und Algorithmen des maschinellen Lernens, was ein Wettrennen um die Sicherung proprietärer Vorteile demonstriert. Lieferanten expandieren auch durch strategische Partnerschaften mit CO₂-Gutschrift-Plattformen und ländlichen Kreditgebern, die Gerätefinanzierung mit Nachhaltigkeitsanreizen bündeln. Diese Initiativen werden voraussichtlich die Technologieeinführung ausweiten und die jährliche Wachstumsrate von 7,0 % des Marktes bis 2031 aufrechterhalten.

Branchenführer des europäischen Marktes für landwirtschaftliche Sprühgeräte

Exel Industries SA

Deere and Company

Kuhn Group (Bucher Industries AG)

CNH Industrial N.V.

Amazonen-Werke H. Dreyer GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Präzisionsnachrüstungen und Automatisierung im Obstanbau bleiben eine konkret nutzbare Lücke, da viele Betriebe Nachweisbarkeit und Ergebnisse zur Reduzierung des Betriebsmitteleinsatzes benötigen, ohne ganze Flotten zu ersetzen. Finanzierungs- und Validierungsaktivitäten unterstützen diese Richtung: Im April 2026 sammelte das niederländische Start-up BBLeap 5 Millionen EUR ein, um seinen modularen Ansatz zur Pulsweitenmodulations-Düsensteuerung zu skalieren, und positionierte damit nachrüstbare Präzisionskomponenten als schnelleren Weg zur Reduzierung des Chemikalieneinsatzes bei bestehenden Sprühgerätebeständen. Dies ergänzt den beobachteten Trend hin zu GPS-gestütztem Sprühen und digitaler Spritzprotokollierung in Märkten wie Frankreich und den Niederlanden.

Sonderkulturen bieten ebenfalls klares Potenzial für bildgestütztes und laubwandadaptives Sprühen, bei dem Baumgeometrie und Driftbeschränkungen die Gerätewahl bestimmen. Im Januar 2026 berichtete Munckhof über den Abschluss der Feldforschung für seine Vision-Spray-Technik im Obstbau, die eine automatisierte Anpassung der Ausbringung basierend auf der Laubwandstruktur demonstriert. Parallel dazu konzentriert sich europaweite Forschung und Entwicklung auf luftgestützte und Ultra-Low-Volume-Ansätze: Das FAUVE-Projekt (Rovensa Next mit der Université de Technologie de Compiègne) soll im Juli 2026 abgeschlossen werden, mit Schwerpunkt auf Drohnen- und Ultra-Low-Volume-Sprühen zur Reduzierung der Abdrift, im Einklang mit den Anforderungen zur Driftreduzierung in Weinbergen und Obstplantagen sowie der Pflicht zur Dokumentation von Nachhaltigkeitsergebnissen.

Aktuelle Branchenentwicklungen

- Juni 2026: Deere and Company kündigte umfangreiche Aktualisierungen seiner selbstfahrenden Sprühgeräteserie 500R für das Modelljahr 2027 an, darunter eine neue Flaggschiff-Konfiguration mit 6.000 l und Gestängebreiten von bis zu 42 m. Die Aktualisierungen zielen auf eine höhere Tagesleistung innerhalb enger werdender Spritzfenster ab, wobei werksintegrierte Präzisionsfunktionen zentral für konformitätsgetriebene Upgrades in großen Ackerbaubetrieben bleiben.

- Juni 2026: Kuhn stellte auf der Cereals 2026 in Großbritannien die neue Anhängespritzenreihe Karan vor, mit Tankkapazitäten von 4.500 l bis 8.000 l und Gestängebreiten von 18 m bis 45 m. Die Positionierung einer leistungsstarken Anhängeplattform erweitert die Optionen für Betriebe und Lohnunternehmer, die eine nahezu selbstfahrende Produktivität ohne den Wechsel in die höchsten Preisklassen anstreben.

- August 2025: Deere and Company schloss die vollständige Übernahme des Herstellers autonomer Sprühgeräte GUSS Automation ab und behielt dabei die Marke sowie die Produktionsstätten in Kingsburg, Kalifornien, bei. Die Transaktion stärkt Deeres Autonomietechnologie für das Sprühen in Sonderkulturen und unterstützt Lösungen, die auf Arbeitskräfteengpässe sowie wiederholbare, datenreiche Ausbringungsabläufe abzielen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus landwirtschaftlichen Sprühgeräten, die in Europa verkauft und eingesetzt werden, um Pflanzenschutzmittel, Düngemittel und ähnliche Flüssigkeiten auf Feldern und in kontrollierten Anbauumgebungen auszubringen.

Abgrenzung des Umfangs: Ausgeschlossen sind die landwirtschaftlichen Chemikalien selbst, separat verkaufte Ersatzteile und Verbrauchsmaterialien sowie eigenständige Gebühren für Lohnspritzdienste, sofern diese nicht mit dem Geräteverkauf gebündelt sind.

Übersicht der Segmentierung

- Nach Antriebsquelle

- Manuell

- Batteriebetrieben

- Kraftstoffbetrieben

- Solarbetrieben

- Nach Verwendungszweck

- Feldsprühgeräte

- Obstgarten-/Weinbergsprühgeräte

- Garten- und Gewächshaus-Sprühgeräte

- Luftsprühgeräte

- Nach Kapazität

- Weniger als 500 L

- 500 bis 1.500 L

- Mehr als 1.500 L

- Nach Typ

- Selbstfahrende Sprühgeräte

- Traktormontierte Sprühgeräte

- Gezogene / anhängerbasierte Sprühgeräte

- Handgeführte und Rückensprühgeräte

- Drohnen-Sprühgeräte

- Nach Technologieniveau

- Konventionell

- Präzisions- und GPS-gesteuert

- KI-gestützt und Autonom

- Geografie

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Spanien

- Italien

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dem Aufbau der Ausgangsstruktur des Marktes und der Fundierung wichtiger Annahmen anhand öffentlicher Datenreihen. Wir stützten uns auf Quellen zum Kontext von Landwirtschaft und Ausrüstung wie Eurostat-Statistiken zur Betriebsstruktur und Anbaufläche, FAOSTAT-Indikatoren zu Anbau und Betriebsmitteln, Veröffentlichungen der Europäischen Kommission zur GAP und zur Pestizidpolitik sowie ECHA-Leitlinien zu Wirkstoffen und Verwendungsbeschränkungen. Handels- und Produktionssignale wurden zudem anhand von Eurostat-COMEXT-Import- und Exporttabellen sowie verfügbaren Zollzusammenfassungen geprüft.

Um die Nachfrage mit tatsächlichem Kaufverhalten zu verknüpfen, wurden Geschäftsberichte, Investorenpräsentationen, Produktkataloge und glaubwürdige Presseberichte zu neuen Sprühgeräteeinführungen und -upgrades ausgewertet. In einigen Fällen halfen kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen sowie für Import- und Exportdaten auf Sendungsebene, Eigentumsstrukturen und grenzüberschreitende Gerätewarenströme zu überprüfen. Diese Beispiele sind nicht abschließend, und viele weitere öffentliche Quellen wurden für Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, welche Sprühgeräte tatsächlich gekauft werden, wie sich Ersatzzyklen verändern und wie sich die Preisgestaltung mit technologischen Merkmalen entwickelt. Wir sprachen mit einer Mischung aus Geräteherstellern, Händlern und Vertriebspartnern, großen Betrieben und Genossenschaften sowie Stimmen aus der landwirtschaftlichen Beratung in wichtigen europäischen Märkten. Anschlussfragen wurden genutzt, um Lücken bei der Technologieakzeptanz, konformitätsgetriebenen Upgrades und länderspezifischen Unterschieden im Nachfrageverhalten zu schließen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 12 % | |

| Mid-Tier: 43 % | Funktions-/Bereichsleiter: 29 % | |

| Kleinere Akteure: 22 % | Manager: 59 % |

Marktgrößenbestimmung & Prognose

Das Kernmodell geht von einem Top-down-Nachfragepool aus, der aus der Anbaufläche, dem Anbaumix und der Sprühgeräteintensität auf Länderebene neu aufgebaut und dann mit typischen Ersatzzyklen und Neukaufauslösern verknüpft wird. Um die Gesamtwerte realistisch zu halten, werden die Ergebnisse durch selektive Bottom-up-Prüfungen bestätigt, wie etwa Kontrollen des Händlerkanals, stichprobenartige durchschnittliche Verkaufspreise nach Sprühgeräteklasse und einen leichten Rollup der sichtbaren Umsatzexponierung von Anbietern gegenüber Europa.

Zu den in die Größenbestimmung und Prognose einfließenden Inputs gehören beispielhaft die Acker- und Dauerkulturfläche nach Land, die Aufteilung zwischen Feld-, Obst- und Weinbaunutzung, Präferenzen bei der Tankkapazität, die den Stückwert beeinflussen, der Anteil selbstfahrender gegenüber angehängter und angebauter Formate sowie das Tempo der Einführung von Präzisionsmerkmalen wie GPS-Führung und Applikation mit variabler Rate. Wir verfolgten zudem politische Druckpunkte, die Upgrades beeinflussen, einschließlich Anforderungen zur Driftreduzierung und Ziele zur Reduzierung des Pestizideinsatzes, die die Nachfrage tendenziell in Richtung neuerer, besser kontrollierter Ausbringungssysteme lenken.

Die Prognosen wurden mittels Szenarioanalyse erstellt, die durch Expertenmeinungen zur Kontinuität von Subventionen, zur Rentabilität der Betriebe und zur Verfügbarkeit von Arbeitskräften gestützt wurde, welche dann in Durchdringungs- und Ersatzanpassungen übersetzt wurden. Wo Bottom-up-Belege für kleinere Länder dünn waren, verwendeten wir kalibrierte Proxys auf Basis von Anbaufläche und Ähnlichkeit der Mechanisierung und überprüften die Ergebnisse anschließend anhand regionaler Handelsrichtungen und Preistrends.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch den Abgleich der modellierten Werte mit unabhängigen Signalen wie Gerätelieferungen und Handelsrichtung, sichtbaren Preisbändern nach Sprühgerätekategorie und landwirtschaftlichen Aktivitätsindikatoren auf Länderebene. Große Sprünge wurden vor der Freigabe der Zahlen auf Verschiebungen im Produktmix, Wechselkurszeitpunkte und einmalige politische Effekte überprüft, und wir kontaktierten Quellen erneut, wenn eine Annahme den Markt wesentlich veränderte.

Jeder Bericht wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie etwa einer großen regulatorischen Änderung oder einem sprunghaften Wandel bei der Technologieakzeptanz. Vor der Auslieferung wird eine abschließende Analystenprüfung durchgeführt, damit Kunden die aktuellste Sichtweise mit konsistenten Definitionen über die Jahre hinweg erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Europäische landwirtschaftliche Sprühgeräte mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für diesen Markt können weit auseinanderliegen, selbst wenn sie sich auf dieselbe Region beziehen, da sich die Berechnung je nachdem ändert, was als Sprühgerät gezählt wird, welche Jahre als Basis verwendet werden und ob die Schätzung sich eher auf die Stückzahlnachfrage oder auf Umsatzproxys stützt.

Die Hauptabweichung ergibt sich aus dem Umfang und der Abstimmung des Basisjahres: Mordor Intelligence erfasst europäische landwirtschaftliche Sprühgeräte über die gesamte Bandbreite der wichtigsten Sprühgerätformate (einschließlich Handsprühgeräten und Drohnensprühgeräten) und verankert den aktuellen Marktwert im Bemessungsjahr 2026, während andere Quellen häufig von früheren Basisjahren ausgehen und mitunter nur eine engere Auswahl an Kategorien oder Vertriebskanälen betonen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,35 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 1,93 Milliarden USD (2023) | Verwendet ein früheres Basisjahr und ein anderes Prognosefenster, und der veröffentlichte Umfang scheint stärker von ausgewählten Typengruppierungen und der Kanalverfolgung abzuhängen, was neuere technologiegetriebene Upgrades in späteren Jahren unterschätzen kann. |

| Regionale Beratungsgesellschaft B | 4,75 Milliarden USD (2022) | Geht von einem anderen Basisjahr aus und kann breitere Kategorien und Technologiegruppierungen umfassen, die angrenzende Gerätedefinitionen einbeziehen, was die Gesamtwerte im Vergleich zu einer engeren, ausschließlich geräteorientierten Betrachtung erhöht. |

Die Tabelle zeigt, dass die meisten Unterschiede durch die Wahl des Jahres und die Breite der Gerätedefinition bei der Umsatzaggregation erklärt werden. Indem die Inputs eng an Anbaufläche, Formatmix und Technologieakzeptanz gebunden bleiben, bleibt die endgültige Schätzung an praktischen Nachfragetreibern nachvollziehbar und kann wiederholt werden, sobald neue Datenpunkte verfügbar sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für landwirtschaftliche Sprühgeräte heute?

Der Markt erzielte im Jahr 2026 USD 2,35 Milliarden und ist auf dem Weg, bis 2031 USD 3,30 Milliarden zu erreichen.

Wie hoch ist die prognostizierte Wachstumsrate für europäische landwirtschaftliche Sprühgeräte?

Die Erlöse werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 7,0 % steigen.

Welche Antriebsquelle expandiert in europäischen Sprühgeräten am schnellsten?

Batteriebetriebene Einheiten verzeichnen aufgrund von Öko-Schema-Förderungen und Emissionsvorteilen einen CAGR von 12,0 %.

Welche Politik prägt die Geräteinvestitionsentscheidungen?

Die Farm-to-Fork-Strategie der Europäischen Union schreibt eine Reduzierung des Pestizideinsatzes um 50 % bis 2030 vor, was Betriebe dazu zwingt, Präzisionssprühtechnologien einzuführen.

Seite zuletzt aktualisiert am: